Возврат страховки в Азиатско-Тихоокеанском Банке (АТБ)

Предлагаем вашему вниманию примерный алгоритм действий для возврата страховки в Азиатско-Тихоокеанском Банке (АТБ). Проанализируем ключевые аспекты, которые необходимо учитывать при отказе от услуг.

В современных условиях получить кредит становится проще, но это компенсируется дополнительными обстоятельствами, которые не всегда радуют заемщиков. Полисы страхования, различные платные опции и услуги, все это становится моментом, который способен превратить самые выгодные условия в разочарование. Теперь клиентам кредитно-финансовых организаций нужно быть максимально внимательными, чтобы избежать распространенных проблем.

В данной статье мы рассмотрим процесс возврата страховки в Азиатско-Тихоокеанском Банке (АТБ). Выполнить обзор документов, бумаг по страхованию и сертификатов, которые могут быть куплены при получении заемных средств.

Анализ документов по кредиту в Азиатско-Тихоокеанском Банке (АТБ)

Было принято решение отказаться от вышеперечисленных услуг и вернуть свои деньги. Каждый процесс мы далее рассмотрим отдельно.

Отказ от страховки ООО «МАКС – Жизнь»

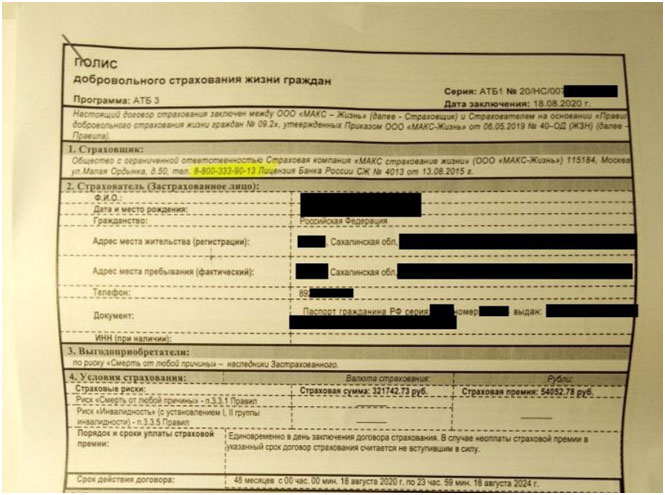

При решении вернуть деньги за полис страхования, необходимо внимательно ознакомиться с условиями оказания услуг.

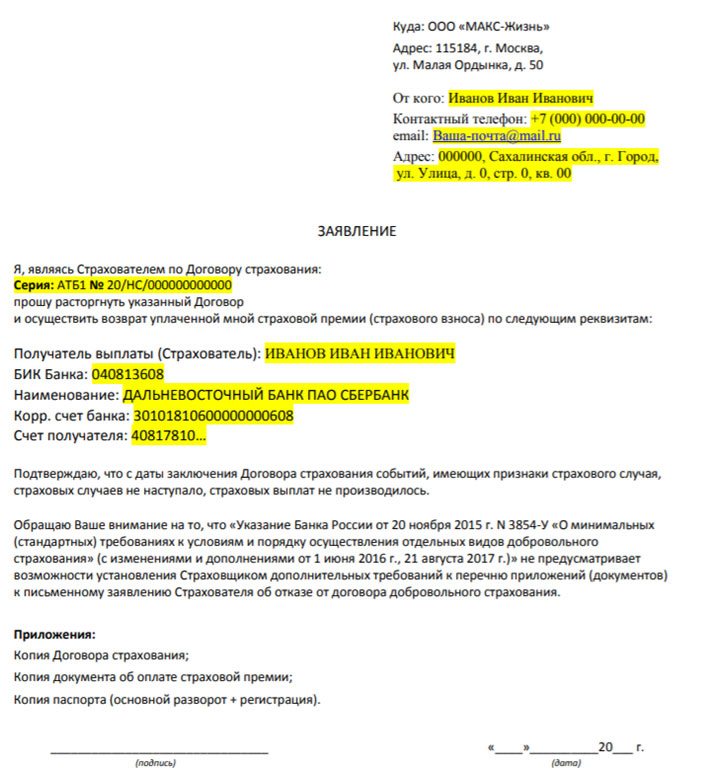

Данный полис является индивидуальным, поэтому на него распространяется стандартный «период охлаждения» 14 дней. Для отказа от услуг необходимо подготовить письменное заявление, в котором указать свое желание и все аспекты. На нашем сайте вы можете ознакомиться с образцом заявления.

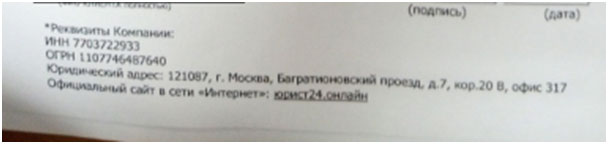

Направить заявление и весь пакет документации необходимо по адресу страховщика:

Обратите внимание, что при отказе от услуг добровольного страхования банк может повысить процентную ставку. Обычно в течение 30 календарных дней необходимо исполнить обязательства по страхованию, то есть заключить договор страхования на сумму кредита. Также необходимо оповестить об этом банк. Рекомендуем изучить данную тему на нашем сайте. Мы подробно рассмотрели вопрос повышения процентной ставки по кредиту.

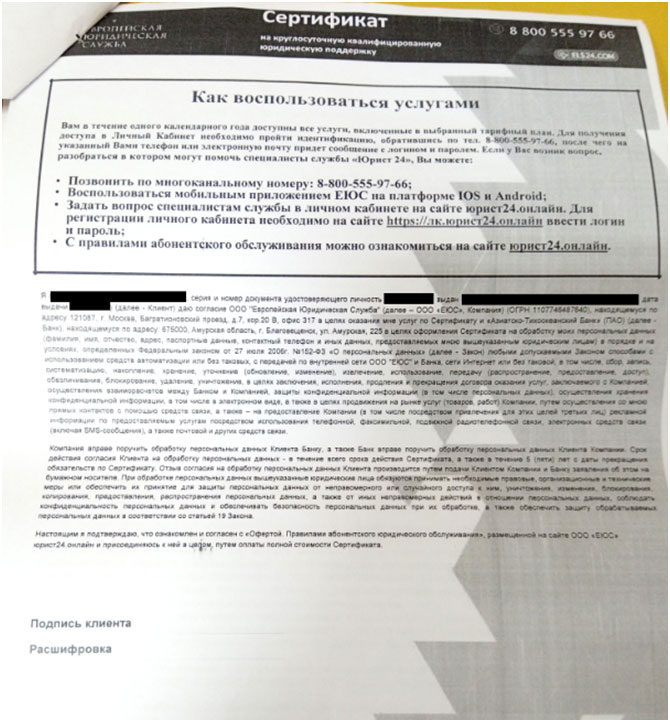

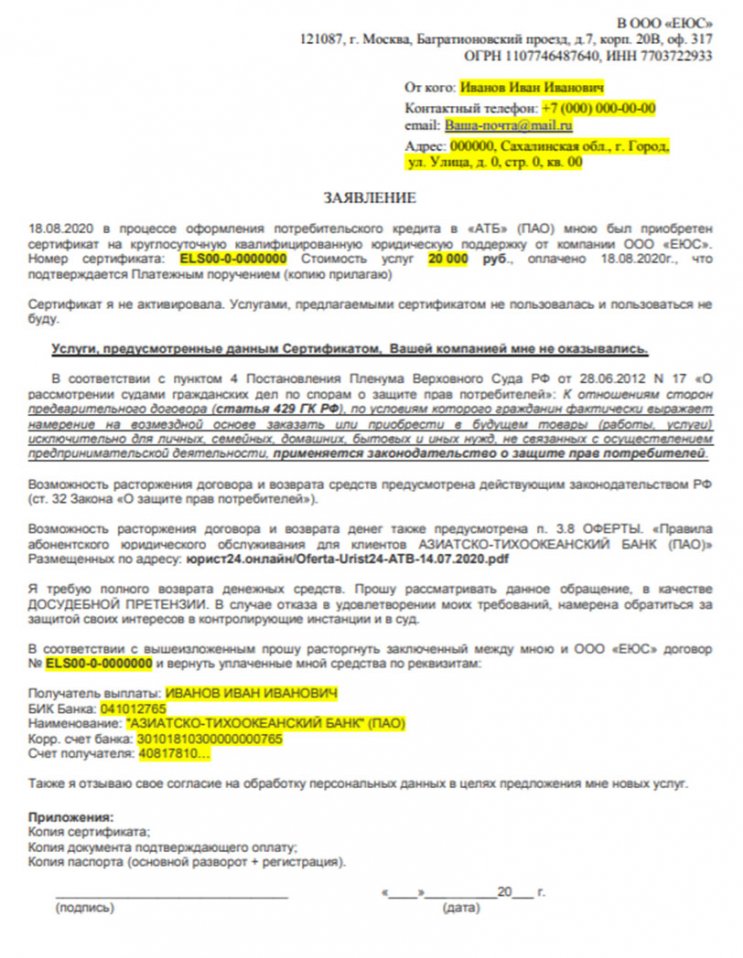

Отказ от сертификата ЕЮС по кредиту в Азиатско-Тихоокеанском Банке (АТБ)

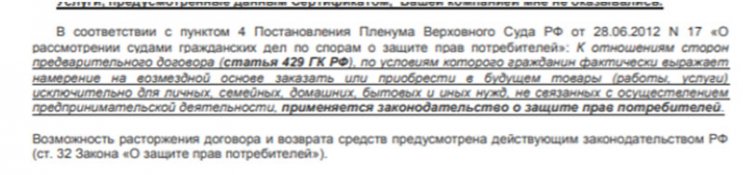

Сертификаты от Европейской Юридической Компании не являются полисами страхования, а значит на них не распространяется Указание ЦБ РФ №3854-У, не действует «период охлаждения».

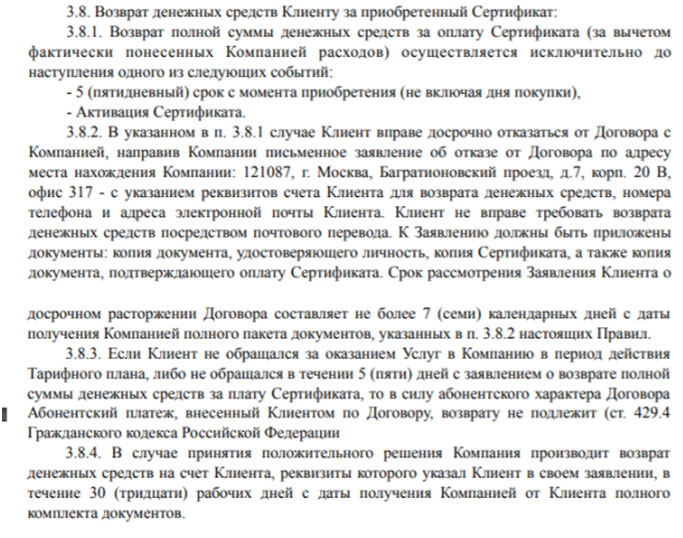

Услуги по сертификату оказываются в соответствии с Правилами абонентского обслуживания на сайте: юрист24.онлайн. Рекомендуется внимательно изучить оферту на сайте компании (юрист24.онлайн/Oferta-Urist24-ATB-14.07.2020.pdf), в пункте 3.8 предусмотрена возможность отказа от услуг:

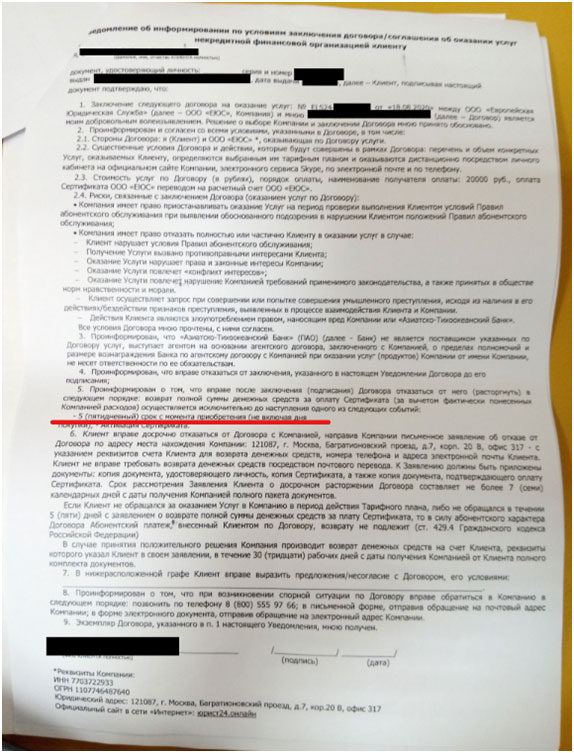

Помимо этого, клиентом был подписан документ «Уведомление об информировании по условиям заключения договора/соглашения об оказании услуг некредитной финансовой организацией клиенту».

Согласно этому документу, заемщик имеет право отказаться от услуг и сертификата в течение 5 дней, не включая дня покупки. Для этого необходимо направить заявление в письменной форме по адресу компании:

На нашем сайте вы можете ознакомиться с примером заявления.

Заявление в письменной форме с представленным пакетом документов необходимо направить Почтой России ценным письмом с описью. Компания должна выполнить возврат денежных средств в течение 30 рабочих дней с даты получения ЕЮС полного перечня бумаг.

При пропуске установленного 5-дневного срока вы можете сразу направить претензию, в которой обосновать свою позицию по поводу ущемления ваших прав, так как вы можете отказываться от услуг по ст. 32 Закона «О защите прав потребителей».

Если вам не были возвращены денежные средства в установленный 30-дневный срок, то можете смело приступать к подготовке иска в суд о защите прав потребителей. В этом случае постарайтесь максимально полно и точно обосновать свою позицию. В нашей статье представлен подробный алгоритм действий, надеемся, что он поможет составить исковое заявление. При необходимости воспользуйтесь помощью профессионалов, так как все ситуации с кредитованием должны рассматриваться в отдельном порядке.

Возврат страховки в Азиатско-Тихоокеанском Банке (АТБ) – это процесс, который может выполнить самостоятельно каждый заемщик. Обратите внимание, что существуют ситуации, требующие индивидуального рассмотрения. Важным моментом является тщательное и внимательное изучение всей документации. Если вам требуется дополнительная информация, то вы можете воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Имеем большой опыт возврата страховок и дополнительных услуг различной сложности. Также вы можете заполнить форму обратной связи на нашем сайте.

Помимо этого, вы можете ознакомиться с представленной информацией в видеоформате.

Как вернуть страховку при досрочном погашении кредита.

Банки часто вынуждают клиентов при оформлении кредита в «добровольно-принудительном» порядке оформить еще и страховку. Причем даже тогда, когда страховка на деле не особенно и нужна.

Но с 1 сентября 2020 года в законодательство были внесены изменения, которые помогут заемщикам вернуть деньги за страховку. Раньше такое тоже было возможно, но условия возврата зависели от нюансов кредитного договора – иные заемщики были вынуждены действовать через суд. Теперь все по-другому.

Возврат страховки при досрочном погашении кредита теперь предусмотрен законом

Речь идет о Федеральном законе от 27.12.2019 №483, который вступил в силу 1 сентября 2020 года. Положения данного закона применяются к правоотношениям, возникшим из договоров страхования, заключенных после вступления указанного ФЗ в силу – то есть изменения действуют для договоров страхования, оформленных только после 1 сентября 2020 года.

Как уже упоминалось, ранее существовала возможность вернуть страховку по кредиту при досрочном погашении займа, если страховой случай так и не наступил. Но это не являлось общим правилом – возврат был возможен при условии, что это изначально было прописано в договоре страхования. То есть средства не возвращались по умолчанию – все зависело от конкретного кредитора, и обычно банки или страховые компании отказывали в возврате страховки при досрочном погашении займа.

Наиболее упорные клиенты обращались в суд, где были вынуждены доказывать, что сумма страховой премии (платы за страховой полис) напрямую зависит от суммы обязательств по кредиту. Если клиент мог доказать в суде свою правоту, ему частично выплачивалась часть страховой премии.

Теперь все заемщики имеют одинаковые условия. Если страховой договор по кредиту заключен после 1 сентября 2020 года, и сам кредит был досрочно погашен – заемщик может забрать свои деньги за страховку. Но только если страховой случай не наступил.

Как вернуть страховку по кредиту

Для того чтобы заемщик мог вернуть часть страховой премии, должны быть одновременно выполнены несколько условий:

Изменения касаются только потребительского кредитования. На ипотечные кредиты поправки не распространяются.

Как вернуть деньги за страховку по кредиту?

Чтобы вернуть часть страховки, заемщик после досрочной выплаты кредита должен обратиться в банк, если страховой полис покупался там, или непосредственно в страховую компанию. Там нужно будет написать заявление о возврате средств.

Чтобы узнать, куда именно обращаться, внимательно прочитайте кредитный договор. В договоре всегда указывается, кто именно выступает в качестве стороны страховых отношений – непосредственно страховая компания или банк, который оформляет заемщику страховку через партнера.

В течение 7 рабочих дней со дня подачи заявления деньги за страховку должны вернуться заемщику.

Обратите внимание на два нюанса:

Можно ли вернуть деньги за страховку, приобретенную до 1 сентября 2020 года

Да, теоретически можно. Но такая возможность или изначально должна быть предусмотрена условиями договора, или же нужно обращаться в суд. Новые поправки не работают для полисов, оформленных до 1 сентября 2020 года.

Если у вас страховка, приобретенная до 1 сентября, то сначала ознакомьтесь с условиями договора:

Если страховка не связана с суммой основного долга, а срок – с погашением займа, то при досрочном отказе от страхового полиса вернуть средства вряд ли получится, поскольку погашение кредита не прекращает действие страховки.

Если страховка привязана к сумме долга, то в этом случае при досрочном погашении кредита страховой договор перестает действовать, и заемщик имеет право потребовать вернуть сумму страховки пропорционально оставшемуся сроку. При отказе в возврате средств можно обжаловать это в судебном порядке.

Резюме

Нововведения не внесли капитальных изменений в законодательство: они в какой-то мере облегчили жизнь заемщикам и упростили процедуру возврата части страховой премии.

Теперь при досрочном погашении кредита и ненаступления страхового случая действуют единые для всех правила.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Возврат страховки в Азиатско-Тихоокеанский банк

У нас есть готовое решение для возврата денег за страховку: бесплатная подробная инструкция “Вернуть деньги за страховки по кредиту” и набор документов.

Перед тем, как вы приступите к прочтению нашей инструкции и пакета документов, мы предлагаем развеять некоторые наиболее выдумки о возврате страховок.

Миф 1: от страховки отказаться нельзя

Это реально. На сумму, которую вы сможете вернуть, влияет срок обращения. Чем быстрее вы это сделаете, тем будет лучше. Оформление отказа от страхового полиса не позднее 14 дней дает вам право на компенсацию полной стоимости страховки. Срок, в течение которого клиент имеет право оформить отказ от полиса без потери его стоимости, в некоторых случаях бывает увеличен банком. Внимательно ознакомьтесь с документами по кредиту.

Позже четырнадцати дней страховой полис можно вернуть, если это прописано в договоре. Как правило, количество денег к возврату рассчитывается с учетом оставшейся части страховки.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту вырастет

Для этого есть основания. Но это верно только в том случае, если оформление полиса является обязательным условием для предоставления сниженной процентной ставки. Ознакомьтесь с договором, как правило, условие о повышении процентной ставки при оформлении отказа от страхового полиса прописано в разделе четвертом “Процентная ставка”. Однако банк не имеет права ограничить клиента в выборе только собственной или партнерской страховой. Страховая компания, связанная с банком, всегда выходит дороже сторонней. Опираясь на наш опыт, можно сказать, что цена страхового полиса в САО «ВСК, АО «АльфаСтрахование» и в сторонней страховой может значительно отличаться. Поэтому для сохранения низкого процента по кредиту можно отказаться от страховки в указанных страховых компаниях и приобрести страховой полис на гораздо более выгодных условиях в независимой страховой. Предъявить приобретенный полис в АО “АТБ” необходимо в течение 30 дней с момента оформления кредита.

Это не так. Для оформления возврата страхового полиса потребуется направить в офис банка заявление об отказе лично или через почту. К заявлению потребуется приложить копию своего паспорта, квитанцию об оплате страховки, а также договор страхования со всеми приложениями. Утрата квитанции не доставит проблем. В соответствии с положениями закона о защите прав потребителей в качестве замены клиент имеет право предъявить документ, подтверждающий оплату.

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса

до 1 сентября 2020 г.

после 1 сентября 2020 г.

Если банк отказывается вернуть стоимость страховки или какую-то ее часть, обратитесь с жалобой в Банк России. Жалобу можно отправить онлайн. Принудительно со страховой деньги взыщет суд. Подайте исковое заявление, а после вступления в силу решения в вашу пользу с исполнительным листом обратитесь в тот банк, где у страховой есть счет.

Возврат страховки по кредиту

Только наивный может думать, что банки дают деньги в долг «просто так». Естественно, каждый кредитор, предоставляя займы, хочет максимально себя обезопасить и приблизить вероятность возврата долга к 100%. При этом форс-мажоры и несчастные случаи никто не отменял. Понимая это, банки вводят понятие страхования жизни и здоровья заемщика либо залогового имущества. Конечно, за его счет. Если наступит страховой случай, долг возместит СК. Каковы подводные камни, чем грозит отказ от оформления договора с СК и возможен ли он вообще, как вернуть уплаченные за страховку деньги, какие правовые основания для этого есть в связи с законодательными изменениями от 1 сентября 2020 года и другие вопросы разобрал в этой статье Выберу.ру.

Возможен ли отказ от страховки?

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Что говорится в новой редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу еще 26 июня 2020 года. Теперь заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту.

Кроме того, согласно новым поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

В период пандемии не всегда есть возможность и желание посещать офис страховой компании. В этом случае найдите образец заявления на ее официальном сайте, распечатайте и заполните его. После этого заявку вместе с документами и копией паспорта следует отправить по почте или экспресс-доставкой по адресу СК. Если банк, (например, Альфа), предлагает услуги дочерней страховой компании, можно подать заявку в его отделении или через интернет (в личном кабинете на сайте).

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней.

Хоум Кредит

Оформить полис здесь можно в двух СК: Хоум Кредит Страхование и Ренессанс Жизнь. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в трех СК: ВТБ-Страхование, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги.

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Заключение

Помните – навязывать страховку при оформлении потребительского кредита незаконно. Вы имеете право отказаться от дополнительного соглашения с СК, однако и банк, в свою очередь, вправе повысить процентную ставку, чтобы снизить риск невозврата денег. Если ваш долг погашен досрочно, согласно «свежим» поправкам, вы сможете вернуть часть потраченных на страховку денег, но желательно все же взвесить все за и против до подписания документов.