Счет-фактура: новый бланк с 1 июля 2021 года

Счет-фактура — это необходимый документ не только в бухгалтерии, но и в целом в делопроизводстве организации. Существует много нюансов заполнения этого документа, незнание которых может привести к проблемам с возмещением НДС.

Форму и формат счета-фактуры изменили с 01.07.2021

Минфин России приказом от 05.02.2021 № 14н утвердил новый порядок выставления и получения электронных счетов-фактур. А ФНС России собирается изменить форму счета-фактуры. Состав реквизитов счета-фактуры и корректировочного счета-фактуры дополнят новыми реквизитами:

Уведомление о разработке соответствующего приказа ФНС опубликовано на едином портале для размещения проектов НПА. Ожидается, что изменения вступят в силу с 01.07.2021, когда заработает новая система прослеживаемости товаров.

По новому порядку налогоплательщики и налоговые агенты должны выставлять и получать электронные счета-фактуры с применением усиленной квалифицированной электронной подписи. Кроме того:

Новый порядок распространят на все счета-фактуры, выставленные в рамках системы прослеживаемости товаров.

Из-за последних изменений статья стала не актуальна!

Мы уже обновляем ее и скоро переопубликуем. Если актуальные инструкции нужны прямо сейчас, используйте бесплатный доступ к материалам КонсультантПлюс.

Что такое счет-фактура

Это бланк, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Что такое счет-фактура? Бухгалтерский бланк, необходимый для подтверждения суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избегания двойного налогообложения. Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Кто составляет

Счет-фактуру выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию товаров, выполнение работ или оказание услуг.

Для чего нужна счет-фактура, уже сказано (повторим кратко: она подтверждает выставление и уплату НДС), соответственно, заполнение такого бланка нужно:

Налогоплательщики, выбравшие в качестве системы налогообложения ЕНВД, УСН, патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев.

Зачем нужна счет-фактура, если компаниям и ИП не обязательно уплачивать НДС? Это может потребоваться, если производится коммерческое взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны могут решить применять счет-фактуру по собственной инициативе.

Сроки выставления

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждается другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

Есть три основных вида счета-фактуры:

Законодательное регулирование содержания

Понятие счет-фактура закреплено в ст. 169 НК РФ. Форма утверждена постановлением правительства Российской Федерации от 26.12.2011 № 1137. Но в 2013 году ИФНС рекомендовала использовать универсальный передаточный документ, разработанный на основе утвержденной формы. В бланке должны присутствовать реквизиты согласно НК РФ, однако добавление в него оптимальных для продавца и покупателя дополнительных реквизитов не может влиять на действительность документа.

Реквизиты

Как выглядит счет-фактура? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

В числе последних изменений — строка «Идентификатор государственного контракта, договора (соглашения)». Применяется в случае поставок по госконтракту. В правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Заполнение по строкам

Графы заполняются следующим образом:

Так выглядит заполненный документ.

Если бланк авансовый или корректирующий, это должно быть указано. Как и то, какие изменения и на основании чего вносятся в форму. Обязательна подпись уполномоченных лиц: руководителя (доверенного лица), главного бухгалтера. Печать не является обязательным реквизитом, но может быть поставлена (например, по просьбе покупателя).

Все бланки хранятся в хронологическом порядке не менее 4 лет, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС.

Распространенные ошибки

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Правила исправления ошибок

Продавец, выставивший счет-фактуру, вправе внести необходимые исправления, сделать корректировку. У покупателя такого права нет, но он может обратиться к продавцу. Для исправления документа предусмотрена специальная операция — корректировка счета-фактуры.

Корректировочный счет-фактура

При корректировке необходимо соблюдать следующие правила:

Если ошибок слишком много, лучше сделать новый документ. Нормы НК РФ запрета на такое действие не содержат.

Актуальность

Счет-фактура 2020 года образца — это передаточный документ, который должен составляться с учетом вышеизложенных правил. В нем должны быть учтены изменения, внесенные с 01.10.2017.

Подведем итоги: счет-фактура — что это простыми словами? Если кратко, то это подтверждение оплаты и уплаты НДС. Есть особенности заполнения этого бланка, авансового или корректирующего, однако суть от этого не меняется. Именно в этой форме есть подписи уполномоченных лиц, которые фактически подтверждают исполнение договора. Поэтому это чрезвычайно важный документ, который желательно составлять в договорных обязательствах. Плательщикам на общей системе налогообложения также потребуется доказательство уплаты налога на добавленную стоимость.

Новая форма в 2020 году

В связи с повышением основной ставки НДС до 20% была введена новая форма счета-фактуры в соответствии с приказом ФНС РФ от 19.12.2018 № ММВ-7-18/820@. Изменения внесены в электронный формат документов, используемый для обмена по телекоммуникационным каналам связи. Приказом ФНС предусмотрен длительный переходный период, до 31.12.2019 остается право применять старый формат. А прием созданных по старым форматам документов должен быть обеспечен до 31.12.2022. Налоговые органы рекомендуют перейти на новый формат уже сейчас в целях повышения эффективности работы.

Отличия между счетом и счетом-фактурой

Счета-фактуры и счета – одни из наиболее часто используемых в учете документов, с которыми приходится иметь дело бухгалтеру. Несмотря на сходство наименований, они различаются как по назначению в учете, так и по структуре, составу учитываемых данных, значимости и экономическому смыслу.

Вопрос: Как отразить в учете организации затраты на оплату почтовых услуг, связанных с отправкой контрагенту корреспонденции (в управленческих целях), если оператор почтовой связи не выставил счет-фактуру, но выдал кассовый чек с выделенной отдельной строкой суммой НДС?

Услуги оператора почтовой связи оплачены наличными через подотчетное лицо, которому выданы денежные средства в сумме 200 руб. Стоимость услуг почтовой связи составила 120 руб. (в том числе НДС 20 руб.).

Для целей налогообложения прибыли применяется метод начисления.

Посмотреть ответ

Документ, содержащий реквизиты поставщика, продавца, в том числе и банковские, список товаров и услуг, работ, подлежащих оплате. Сумма оплаты рассчитывается в табличной части счета, в соответствии с договорными ценами и объемами.

Счет – необязательный документ, однако в бизнесе используется повсеместно, поскольку позволяет:

Счет на оплату сам по себе может представлять собой оферту. Акцепт счета означает, что договор между сторонами заключен. Чаще всего акцепт выражается в оплате счета.

(гл. 28 ГК РФ, ст. 438, 435-432).

Для того чтобы счет мог быть признан офертой, он должен включать существенные данные, присущие договорам как таковым. Должным образом оформленный счет может служить доказательством договорных отношений в спорных ситуациях, вплоть до судебных разбирательств.

Сроки, согласно которым выставляются счета, фиксируются в договоре. Форма счета на оплату строго не регламентируется, и унифицированной формы, обязательной к применению, не имеет.

Обычно документ содержит следующие реквизиты:

Счет содержит указание на налоговый режим поставщика. Например, организации, применяющие ОСНО, обязательно выделяют и указывают сумму НДС в расчетах, а контрагенты, применяющие специальные налоговые режимы, делают соответствующую пометку об этом в счете. Счет может выставляться как на оплату по безналичному расчету, так и за наличные деньги.

Счет-фактура

Документ, тесно связанный с применением ОСНО и расчетами по НДС. На основании счета-фактуры принимается НДС к вычету в сумме, предъявленной продавцом (НК РФ ст. 169-1). Покупатель не имеет права заявить налог к вычету при отсутствии этого документа. Счет-фактура должен быть оформлен строго в рамках, установленных законом, иначе налоговые органы могут посчитать сумму НДС к вычету неправомерной.

Может иметь как бумажную, так и электронную форму.

Внимание! Электронный вариант документа действителен, только если передается по электронным каналам связи с использованием квалифицированной цифровой подписи.

Счет-фактура содержит следующие реквизиты:

Внимание! Страны ЕАЭС – Белоруссия, Казахстан, Киргизия, Армения. При отсутствии контрактов с этими странами в графе 1а счета-фактуры ставится прочерк (см. Постановление Правительства от 19-08-17 №981.).

Группа реквизитов, характеризующая товар, произведенный за пределами России и прошедший таможню для использования в экономической зоне Калининградской области:

Внимание! Если товар произведен в России, в графах 10 и 10а следует ставить прочерки. В то же время не запрещается ставить код России (643) и наименование страны (см. письмо Минфина от 10-01-13 №03-07-13/01-01). Если товар произведен не в России, но впоследствии разделен для продажи так, что страну происхождения отдельных его партий установить невозможно, то страну происхождения и таможенную декларацию в счете-фактуре не заполняют (см. письмо Минфина от 27-11-17 №03-07-09/78220).

При работе со счетами–фактурами следует учитывать ряд моментов:

Внимание! Права уполномоченных лиц и законность их подписей должны быть оформлены доверенностью или приказом, если речь идет об организации и единственной доверенностью, если уполномоченный представляет ИП.

Универсальный передаточный документ (УПД) и счет-фактура

Форма не является обязательной к применению, но рекомендуется ФНС как способ сократить количество документации при оформлении сделки. УПД содержит все признаки счета-фактуры и документа, по которому передаются ТМЦ. Применяется как организациями на ОСНО, так и использующими специальные налоговые режимы организациями, ИП. Правила использования УПД прописываются в учетной политике.

При этом часть хозяйственных операций может оформляться в организации с применением привычных счетов-фактур, а часть – с помощью УПД (письмо ФНС 27-05-15 №ГД-4-3/8963). При использовании УПД одновременно в качестве счета-фактуры и документа передачи на нем указывается статус 1.

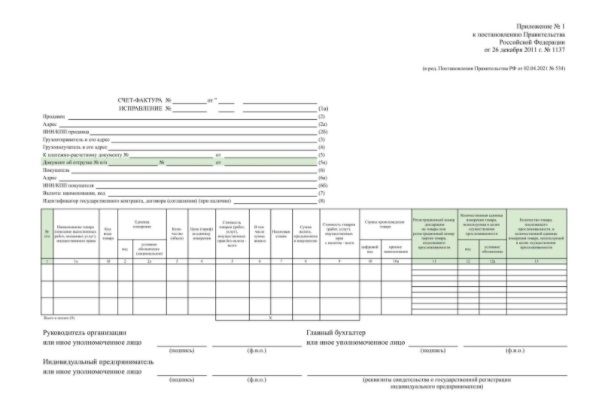

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

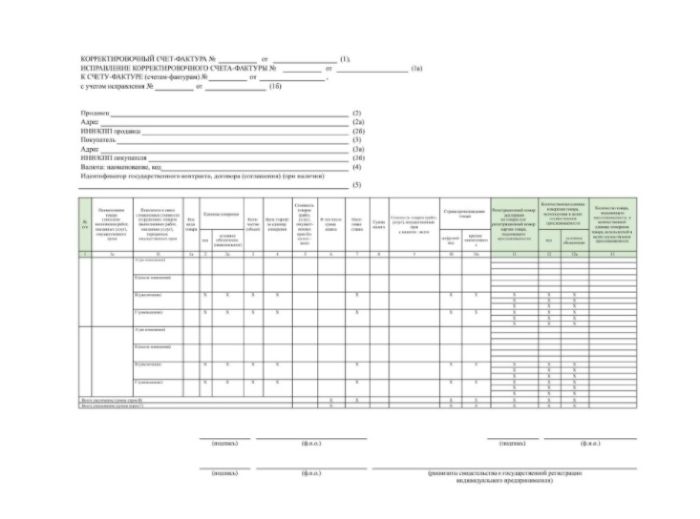

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

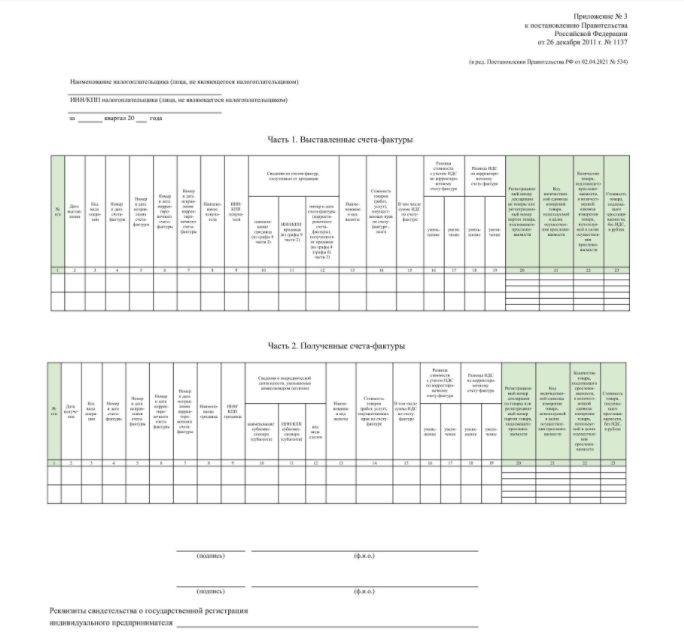

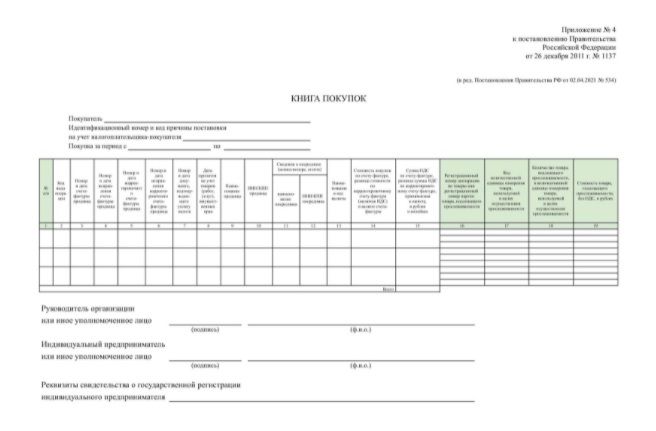

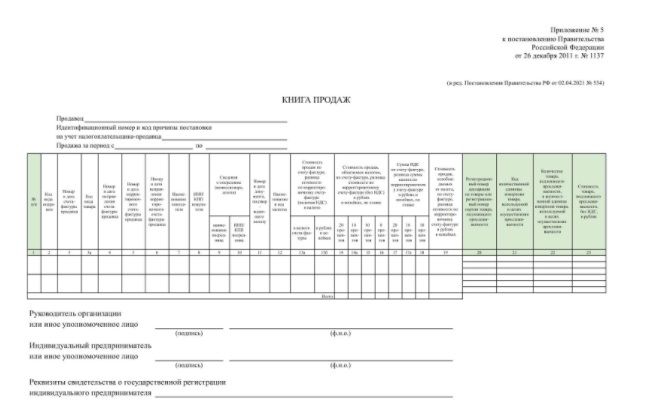

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Как с 1 июля заполнять в счете-фактуре новую строку 5а

С 01.07.2021 составлять счета-фактуры нужно только по новой форме (письмо ФНС от 17.08.2021 № СД-4-3/11571@). Изменения в форму связаны с введением системы прослеживаемости товаров. Причем работать с новой формой нужно всем продавцам, даже если их товары не относятся к прослеживаемым.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

Где посмотреть, является товар прослеживаемым или нет, узнайте в готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Одним из нововведений счета-фактуры является строка 5а «Документ об отгрузке»:

Строка 5а состоит из трех полей:

Наименование документа на отгрузку (накладная, акт и пр.) в строке 5а НЕ указывают.

В качестве документов на отгрузку в строке 5а могут указываться:

Важно! Последовательность записей в графе 1 должна соответствовать последовательности документов на отгрузку, которые перечислены в строке 5а.

Например, если в счете-фактуре три позиции, строка 5а будет выглядеть так:

Если счет-фактура составлен к нескольким отгрузочным документам, в строке 5а перечисляют их все:

В счете-фактуре на аванс строка 5а не заполняется, в форме корректировочного счета-фактуры ее нет.

Что указывать в строке 5а счета-фактуры, если он составлен к акту без номера или вообще без документа на отгрузку, см. здесь.

Порядок и сроки выставления счетов-фактур в 2020-2021 годах

Срок выставления счета-фактуры равен 5 календарным дням, отсчитываемым со дня наступления события, в связи с которым счет-фактура оформляется (пп. 1 и 2 ст. 6.1, п. 3 ст. 168 НК РФ), то есть:

Считается ли при определении этого 5-дневного срока сам день отгрузки, получения аванса и т.п., см. здесь.

Сроков для оформления счета-фактуры в других ситуациях, обязывающих к его составлению, НК РФ не устанавливает.

При этом по общему правилу счет-фактура выставляется по каждому событию отдельно, но допускается и составление одного документа на все отгрузки, произведенные в адрес одного покупателя в течение дня (письмо Минфина России от 02.05.2012 № 03-07-09/44). Если же отгрузка является непрерывной (энергоресурсы, аренда), то счет-фактура, так же, как и отгрузочный документ, может быть оформлен один за месяц или квартал (письма Минфина России от 13.09.2018 № 03-07-11/65642, от 25.06.2008 № 07-05-06/142 и от 17.02.2009 № 03-07-11/41).

В какой срок выставить счет-фактуру по строительно-монтажным работам для собственного потребления, узнайте в КонсультантПлюс. Если у вас нет доступа, получите пробный онлайн-доступ бесплатно.

В первых двух случаях (при отгрузке и авансе) составляют обычный счет-фактуру, а в третьем случае (при изменении количества или цены) — корректировочный.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Главный вопрос: когда лучше оформлять счет-фактуру

Главным вопросом, который возникает в связи со сроком, отведенным для выставления счета-фактуры, является вопрос соответствия этого срока и даты, указываемой в документе. Выбирать приходится, как правило, из двух вариантов:

Оформлять счет-фактуру лучше одной датой с документами-основаниями по следующим причинам:

На необходимость совпадения дат документов, оформляемых при посреднической деятельности, указано в постановлении Правительства РФ от 26.12.2011 № 1137.

Последствия нарушения срока выставления счета-фактуры

Наказания за нарушение срока выставления счета-фактуры действующим законодательством не предусмотрено (письмо Минфина России от 17.02.2009 № 03-07-11/41).

Однако если нарушен 5-дневный срок на стыке налоговых периодов, то ИФНС может попытаться наказать продавца за отсутствие счета-фактуры по пп. 1 и 2 ст. 120 НК РФ, начислив ему штраф от 10 000 (при однократном нарушении) до 30 000 руб. (при систематических нарушениях). Во избежание этого документ, оформляемый с опозданием, лучше делать с указанием в нем правильной даты, даже в ущерб последовательности нумерации. Если следствием выставления счета-фактуры в другом налоговом периоде будет занижение налоговой базы, то штраф может составить 20% от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). То есть до составления налоговой декларации необходимо сверить и увязать учетные цифры реализации и относящегося к ней налога с аналогичными данными книги продаж. Это позволит выявить недостающие документы и дооформить их до сдачи отчетности.

В своевременном получении счета-фактуры заинтересован покупатель, для которого он предназначен и который поторопит поставщика с его предоставлением. В то же время препятствием для вычета НДС нарушение срока выставления счета-фактуры продавцом не будет.

О последствиях выставления «отгрузочного» счета-фактуры раньше установленного срока рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

Итоги

НК РФ устанавливает 5-дневный срок (в календарных днях) для оформления счета-фактуры, привязывая его отсчет к дате наступления того события, в связи с которым происходит оформление. Открытым при этом остается вопрос о конкретной дате создания, указываемой в счете-фактуре: либо она совпадает с датой события, либо нет. По ряду причин предпочтительным следует считать оформление комплекта документов, связанных с одним и тем же событием, одной датой.