Когда можно выписывать счет-фактуру в валюте

Согласно п. 7 ст. 169 НК РФ счет-фактуру в валюте можно составлять, если условия сделки в договоре выражены в валюте. Вместе с тем параллельно с этой нормой НК в законодательстве существуют еще одна: подп. «м» п. 1 разд. II постановления Правительства РФ «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137 гласит, что в случае, если обязательство по договору зафиксировано в валютном эквиваленте, но валютой платежей являются рубли, счет-фактуру следует выставлять в рублях.

Таким образом, возникает неясность при применении данных норм к сделкам между резидентами РФ:

Данным моментом активно пользуются налоговики, проверяющие правомерность принятия к вычету НДС. Принятый в вычет налог по счету-фактуре, выписанному в валюте, не подтверждают и регистрируют занижение НДС со всеми вытекающими последствиями. Периодически ФНС подкрепляет свою позицию собственными разъяснительными письмами. Например, одно из последних — письмо от 21.07.2015 № ЕД-4-3/12813 — очередной раз ссылается на порядок выписки документов по НДС, утвержденный постановлением № 1137 (в рублях), как на единственно правильный.

ОБРАТИТЕ ВНИМАНИЕ! Проблемы с вычетом по валютным счетам-фактурам возникают у покупателей. Применить какие-то санкции к продавцу, который выписал документы в валюте, налоговики обычно не пытаются. Исключения бывают только в случаях, когда продавец, отражая данные в налоговых регистрах, неверно пересчитал сумму выручки в рубли по таким счетам-фактурам и тем самым занизил базу по НДС.

Кому выписывать счет-фактуру в валюте

Если взглянуть на судебные иски, по которым в итоге НДС по валютным счетам-фактурам был принят к вычету, можно отметить, что пик пришелся на 2011–2013 годы. Затем, к 2016–2017 годам, рассмотрение подобных дел практически сошло на нет.

Скорее всего, это связано с тем, что резиденты просто перестали оформлять НДС-ные документы в валюте по договорам, по которым они рассчитываются в рублях.

Таким образом, ответ на вопрос «Можно ли в общем случае резиденту РФ выписать счет-фактуру в валюте контрагенту-резиденту РФ?» такой: теоретически можно, но не нужно. Если, конечно, не ставится цель осложнить партнеру-резиденту принятие к вычету НДС по таким документам.

Кому же точно можно выставить документы по НДС в валюте?

1. Контрагенту (в том числе резиденту), расчеты с которым проходят тоже в валюте. Данный вариант ограничен действием валютного законодательства РФ. Перечень подходящих под этот вариант сделок между резидентами РФ перечислен в п. 1 ст. 9 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ.

2. Самому себе. При экспортных операциях (по которым действует ставка 0%) экспортер-резидент не освобождается от обязанности вести учет по НДС. Экспортер должен оформить счет-фактуру (с нулевым НДС) и зарегистрировать его в книге продаж.

Как выписать валютный счет-фактуру в 2021-2022 годах

Рассмотрим нюансы составления валютного счета-фактуры у продавца:

Как видим, продавцу не так уж сложно выписать счет-фактуру. Вопросы обычно возникают на этапе принятия решения о том, будет ли документ в валюте или все-таки в рублях.

ВАЖНО! В валютный счет-фактуру можно вносить дополнительную информацию. Это разрешается делать между строкой 7 и остальной заполняемой табличной частью, а также в самой табличной части при условии, что сохраняется форма счета-фактуры и не нарушается последовательность заполнения его граф. Данное правило закреплено письмом ФНС от 17.08.2016 № СД-4-3/15094@ и особенно актуально для тех, кто работает с контрагентами в ЕАЭС. Данное письмо было издано до того, как в форму счета-фактуры была введена дополнительная строка 8 «Идентификатор государственного контракта (при наличии)», поэтому полагаем, что указывать дополнительную информацию без нарушения структуры счета-фактуры нужно между строкой 8 и табличной частью.

Напомним, что с 01.07.2016 в счетах-фактурах на контрагента в ЕАЭС обязательно указывать код товара в соответствии с единой товарной номенклатурой ЕАЭС. Код товара указывается в графе 1а «Код вида товара» табличной части счета-фактуры. До октября 2017 года код вида товара при экспорте в ЕАЭС указывался в счете-фактуре в самостоятельно вводимой графе.

Какие коды указывать в счете-фактуре, разъяснили эксперты КонсультантПлюс. Чтобы не допустить ошибок, получите пробный доступ к системе и переходите в Готовое решение.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Как формировать счета-фактуры в валюте в «1С»

В первую очередь необходимо, чтобы в «1С» был заполнен справочник «Валюты». Нужную валюту можно выбрать или добавить вручную.

ОБРАТИТЕ ВНИМАНИЕ! Если по условиям договора предусмотрен «особый» пересчет в рубли (сделана валютная оговорка), например, «оплата по курсу 1 евро плюс 3%», то можно ввести в справочник и такую новую позицию:

Затем нужно правильно внести в базу сведения о договоре. В разделе «Расчеты» оформляемого договора нужно выбрать из справочника нужную валюту. Сохранить изменения.

Как составить счет-фактуру в иностранной валюте, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Счет-фактуру проще всего выставлять через опцию «Создать на основании», которая имеется во всех документах по расчетам с покупателями. В созданном на основании исходного документа (реализации или платежа) счете-фактуре будут автоматически учтены все нюансы отражаемой операции, в т. ч. валюта договора.

Итоги

Общий порядок оформления счета-фактуры в валюте имеет некоторые нюансы, но в целом сложности не представляет. Сомнения могут возникнуть при решении вопроса о том, должен ли выписываемый документ быть именно в валюте или лучше оформить его в рублях.

1C:Бухгалтерия 8: НДС при экспорте несырьевых товаров в ЕАЭС

НДС при экспорте товаров в страны ЕАЭС

Порядок уплаты НДС при экспорте товаров в страны Евразийского экономического союза (ЕАЭС) установлен в Протоколе о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является Приложением № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (подписан в г. Астане 29.05.2014) (п. 1 ст. 72 Договора).

Членами ЕАЭС являются: Республика Беларусь; Республика Казахстан; Российская Федерация; Республика Армения (ст. 1 Договора о присоединении Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года (подписан в г. Минске 10.10.2014); Кыргызская Республика (ст. 1 Договора о присоединении Кыргызской Республики к Договору о Евразийском экономическом союзе от 29.05.2014 (подписан в г. Москве 23.12.2014).

Под товарами понимаются реализуемые или предназначенные для реализации: любое движимое и недвижимое имущество, транспортные средства, все виды энергии.

При экспорте товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС применяется нулевая ставка НДС, если организация-экспортер в течение 180 календарных дней с даты отгрузки (передачи) товаров подтвердит обоснованность ее применения путем представления в налоговый орган одновременно с налоговой декларацией документов, предусмотренных пунктом 4 Протокола (п. 1, п. 5 Протокола). В общем случае такими документами являются:

Непосредственно Протоколом не установлен момент определения налоговой базы. При этом в соответствии с пунктом 9 статьи 167 НК РФ при реализации товаров, предусмотренных пунктом 1 статьи 164 НК РФ, моментом определения налоговой базы является последнее число квартала, в котором собран полный пакет подтверждающих документов.

Для целей применения НДС к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (абз. 3 п. 10 ст. 165 НК РФ). Конкретные коды видов товаров, относящихся к сырьевым, утверждены Постановлением Правительства РФ от 18.04.2018 № 466 в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, утв. Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 (ред. от 24.04.2018).

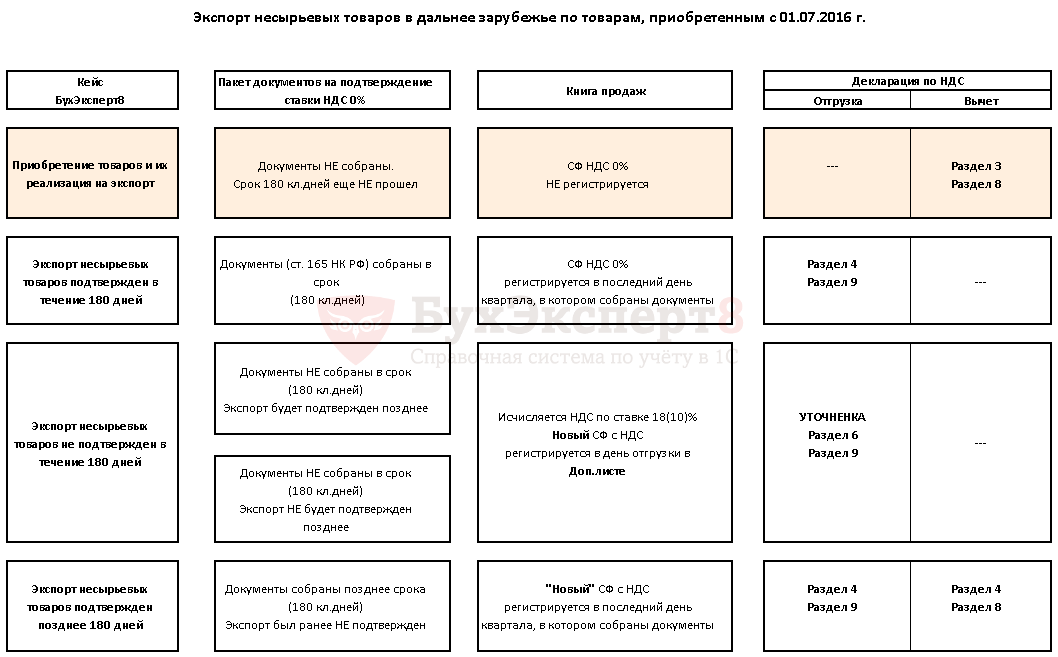

Если на экспорт отгружаются несырьевые товары:

Следует учесть, что такой порядок заявления налоговых вычетов при реализации несырьевых товаров применяется только в отношении приобретенных товаров (работ, услуг), имущественных прав, принятых на учет с 01.07.2016 (п. 2 ст. 2 Закона № 150-ФЗ).

Если на экспорт отгружаются сырьевые товары, то порядок заявления налоговых вычетов остается таким же, каким он был до 01.07.2016:

Если пакет подтверждающих документов не представлен в течение 180 календарных дней, сумма НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров на экспорт.

При этом датой отгрузки признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (абз. 2 п. 5 Протокола).

При этом вне зависимости от того, какие товары отгружаются на экспорт (сырьевые или несырьевые) вычет суммы налога, исчисленной налогоплательщиком на 181 календарный день в случае отсутствия подтверждающих документов, производится на дату, соответствующую моменту последующего подтверждения НДС по ставке 0 % (п. 10 ст. 171, п. 3 ст. 172 НК РФ).

1С:ИТС

Подробнее о порядке исчисления НДС и заявления налоговых вычетов при экспорте товаров в страны Евразийского экономического союза см. в справочнике «Налог на добавленную стоимость» раздела «Налоги и взносы».

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книги покупок и книги продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Подробнее о значимых поправках и об их поддержке читайте в статье «Cчет-фактура с 01.10.2017: что поменяется».

Приобретение и отгрузка несырьевых товаров в «1С:Бухгалтерии 8» при экспорте в ЕАЭС

Рассмотрим порядок отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций приобретения и отгрузки несырьевых товаров на экспорт в страны ЕАЭС.

Пример 1

Организация ООО «Торговый дом», применяющая общую систему налогообложения, приобрела 20.07.2018 у ООО «Фабрика диванов» (поставщик):

Согласно заключенному контракту с иностранным партнером ТОО «Astana» (Казахстан) организация ООО «Торговый дом»:

Последовательность операций приведена в таблице 1.

Дата

Операция

Дебет

Кредит

Сумма, руб.

Документ 1С

Регистр НДС

Пакет документов

Настройка учетной политики и параметров учета

НДС при экспорте товаров в 2020-2021 годах (возмещение)

НДС при экспорте товаров 2020-2021 годах ознаменован довольно существенными изменениями. Порядок учета НДС в 2020-2021 годах по экспортной выручке будет рассмотрен в нашей рубрике, посвященной возмещению НДС при экспорте.

Экспортный НДС — что это

Экспортным НДС принято считать налог, который возникает при реализации товаров за пределы РФ. Экспортируя товар, налогоплательщик применяет ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

С 2018 года применение ставки 0% при экспорте необязательно. От ее использования можно отказываться. Об этом – в материале ««Нулевая» ставка НДС стала необязательной».

При осуществлении «внешних» отгрузок необходимо учитывать нормы ст. 170 НК РФ по ведению раздельного учета облагаемых и необлагаемых операций.

Для того чтобы понять, как осуществляется такой вид учета, советуем вам ознакомиться с темой «Как осуществляется раздельный учет НДС при экспорте?».

При реализации продукции за рубеж выделяют 2 направления отгрузок:

Особенности подтверждения ставки 0% по НДС при экспорте в страны ЕАЭС

Отличительной чертой реализации в страны ЕАЭС является наличие упрощенной процедуры осуществления экспорта, что обусловлено договоренностью между странами о взаимном сотрудничестве.

Поэтому общий список документов, обосновывающих ставку 0%, невелик и состоит:

П. 4 приложения 18 к договору о ЕАЭС предусмотрено, что одним из документов для подтверждения нулевой ставки является банковская выписка. Почему банковской выписки нет в вышеприведенном списке, читайте в материале «Для подтверждения экспорта в ЕАЭС выписка банка не требуется» .

Также советуем обратить внимание на требования к подтверждению ставки при экспорте, осуществляемом в другие страны через территории стран ЕАЭС. О них вы узнаете из статьи «Как подтвердить ставку 0%, если на экспорт товары идут без пограничного таможенного контроля».

Как и любая отгрузка, экспорт предполагает выставление счета-фактуры в течение 5 дней с даты реализации. Важно обратить внимание на порядок оформления в случае продажи товара через филиал. Читайте об этом в нашем материале «При экспорте товаров в Армению, Белоруссию или Казахстан через подразделение в счете-фактуре лучше указать КПП головного офиса».

А о том, следует ли представлять такой счет-фактуру в ИФНС для обоснования ставки 0%, вы узнаете здесь.

О том, как учитывать сумму аванса, полученную экспортером от своего иностранного контрагента, смотрите в материале «Как в целях НДС учесть авансы от партнеров из ЕАЭС?».

Одинаковы ли правила подтверждения нулевой ставки НДС при экспорте в страны ЕАЭС и страны СНГ, читайте в публикации «Как подтвердить ставку НДС 0% при экспорте в страны СНГ?» .

Подтверждение ставки 0% по НДС при экспорте в другие страны

Основными документами в данном случае являются:

Таможенная декларация может быть временной или полной. Какая из них подходит для подтверждения экспорта, читайте в этой публикации .

Таможенная декларация может оформляться в электронном виде. Можно ли для подтверждения экспорта использовать ее бумажную копию, см. здесь.

С 4 квартала 2015 года некоторые документы из перечня можно заменить реестрами, ознакомиться с форматами которых можно в публикации «Утверждены формы и форматы реестров для подтверждения ставки НДС 0%». Для реестров документов, подтверждающих ставку 0%, есть и контрольные соотношения. Подробнее о них смотрите в материалах:

Какие правила подтверждения нулевой ставки действуют при экспорте в подконтрольную Украине Донецкую Народную Республику, читайте в материале «Как подтвердить экспорт товаров на территорию ДНР» .

Есть ли какие-либо особенности подтверждения нулевой ставки, если право собственности на экспортируемый товар переходит к покупателю-иностранцу на территории России, читайте в публикации «Момент перехода права собственности не важен для нулевой ставки НДС» .

Когда нулевая ставка НДС при экспорте становится ненулевой

В соответствии со ст. 165 НК РФ, если продавцы, реализующие товар на экспорт, не соберут пакет документов, обосновывающих ставку 0%, им придется исполнить свою обязанность по уплате налога. Оплатить налог надо будет по ставкам 10 или 20%. Подробнее об этом говорится в статье «Что делать, если экспорт не подтвержден в установленный срок».

При этом налоговая база по НДС будет увеличена на стоимость товаров по неподтвержденному экспорту. Ее способ определения рассмотрен в статье «Налоговая база при экспорте — рыночная стоимость товаров по контракту».

Возмещение НДС при экспорте товаров

За этапом подачи в ИФНС всех необходимых документов, обосновывающих отгрузку за пределы РФ, начинается камеральная проверка, цель которой — определить обоснованность применения экспортной ставки. С порядком учета и возмещения экспортного НДС можно ознакомиться в статьях:

При этом следует отметить, что в соответствии с НК РФ по истечении 180 дней с даты внешнеторговой операции в случае неподтверждения экспорта компании или ИП осуществляют начисление налога, правда, это не лишает их возможности воспользоваться ставкой 0% позже.

Однако налоговое законодательство, ограничивая период подтверждения экспорта, не указывает момент, с которого следует исчислять указанный промежуток. Подробнее данный вопрос рассмотрен в статьях:

Вычет в рамках экспортных операций

Экспортер в соответствии со ст. 172 НК РФ может воспользоваться вычетом. При этом по экспортным операциям вычет применяется по суммам входного НДС, т. е. налога, уплаченного при приобретении товаров (работ, услуг), в дальнейшем направленных на экспорт. С 01.07.2016 вычет входного НДС для экспортеров сырьевых и несырьевых товаров производится по разным правилам.

Какие товары относятся к сырьевым, вы узнаете из материала «Какие товары являются сырьевыми для вычета НДС у экспортера».

Об особенностях применения вычета в рамках экспортных операций также можно прочитать в статье «Как применить вычет НДС по экспортным операциям».

Возврат брака при экспорте

Отгрузка и возврат бракованного товара встречается не только на внутреннем рынке, но и при реализации на экспорт. Если бракованный товар возвращается иностранным поставщиком, то перед экспортером встают вопросы: можно ли расценивать такой возврат как импорт и нужно ли уплачивать в этом случае НДС? Ответы на них вы найдете в материалах:

Счета-фактуры при экспорте

При реализации товаров, работ, услуг как на внутреннем рынке, так и на экспорт необходимо составить счет-фактуру. При реализации на внутреннем рынке счет-фактуру можно составить в электронном виде или оформить универсальный передаточный документ (УПД).

Можно ли составить электронный счет-фактуру или УПД при реализации на экспорт, читайте в материалах:

Экспорт в 1С 8.3 Бухгалтерия пошагово — реализация в дальнее зарубежье несырьевых товаров

Реализация товаров на экспорт отличается от реализации на внутреннем рынке. Применяется ставка НДС 0%, которую необходимо подтвердить. Для этого следует собрать пакет документов и сдать его одновременно с декларацией по НДС в ИФНС.

Отметим, что экспорт в дальнее зарубежье отличается от отгрузок в страны ЕАЭС (Россия, Беларусь, Казахстан, Армения, Киргизия).

Различный порядок применения вычетов по входящему НДС действует при экспорте несырьевых товаров, которые были приобретены:

В нашем примере рассмотрим экспорт в 1С 8.3 Бухгалтерия пошагово на примере несырьевых товаров, которые были приобретены и реализованы, начиная с 01.07.2016 г.

Учет экспортных операций в 1С 8.3 Бухгалтерия — пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила экспортный контракт с иностранным покупателем Hotseason sp. z.o.o.(Польша) на поставку несырьевых товаров на сумму 10 000 USD.

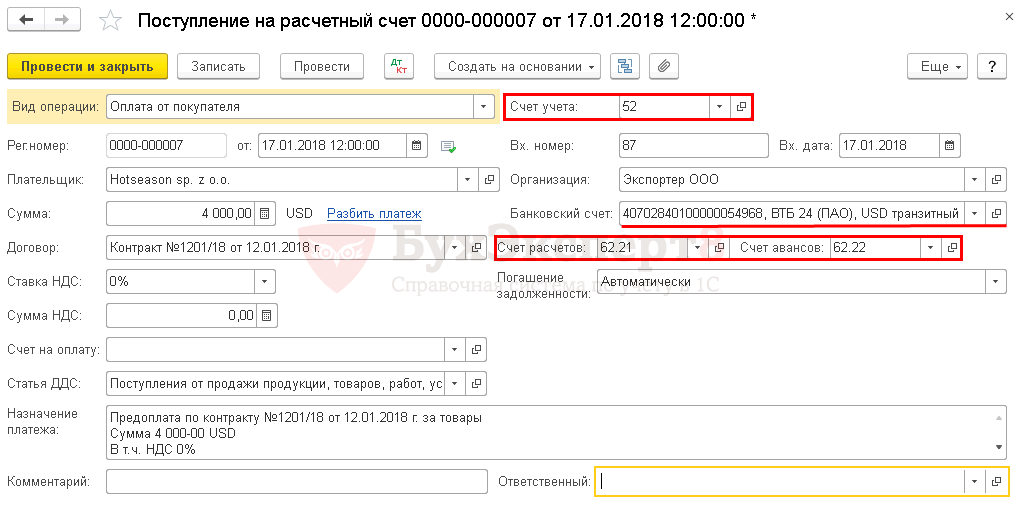

17 января получена предоплата от покупателя в размере 40% в сумме 4 000 USD.

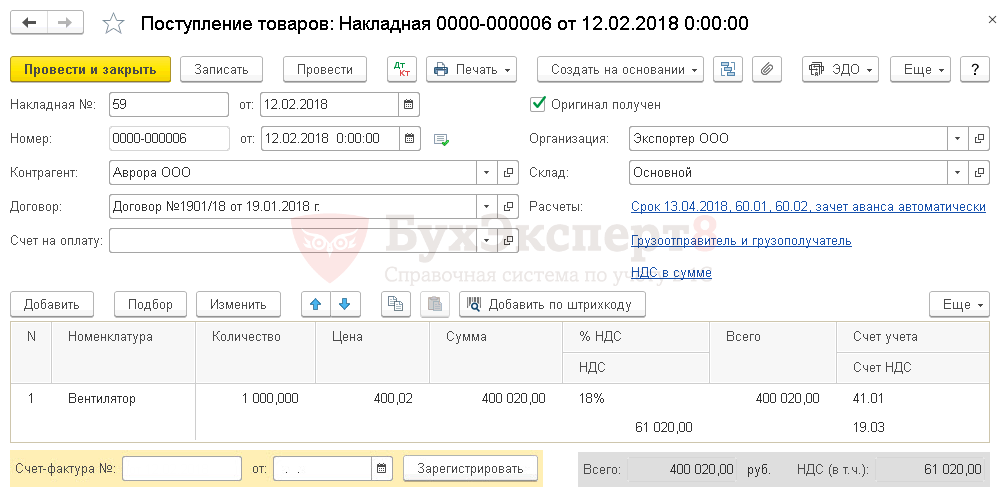

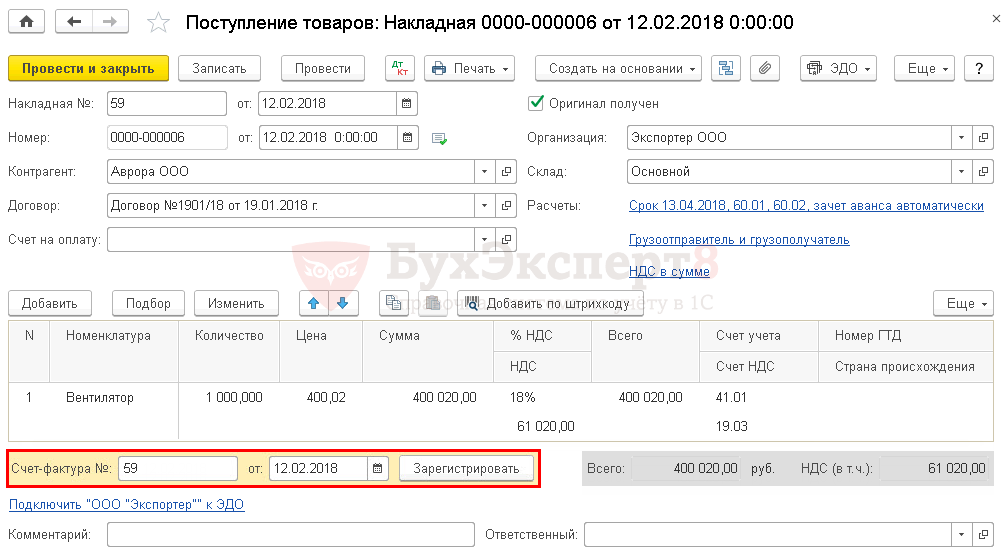

12 февраля у поставщика ООО «Аврора» приобретены несырьевые товары Вентиляторы (1 000 шт.) стоимостью 400 020 руб. (в т. ч. НДС 18%) для отгрузки на экспорт.

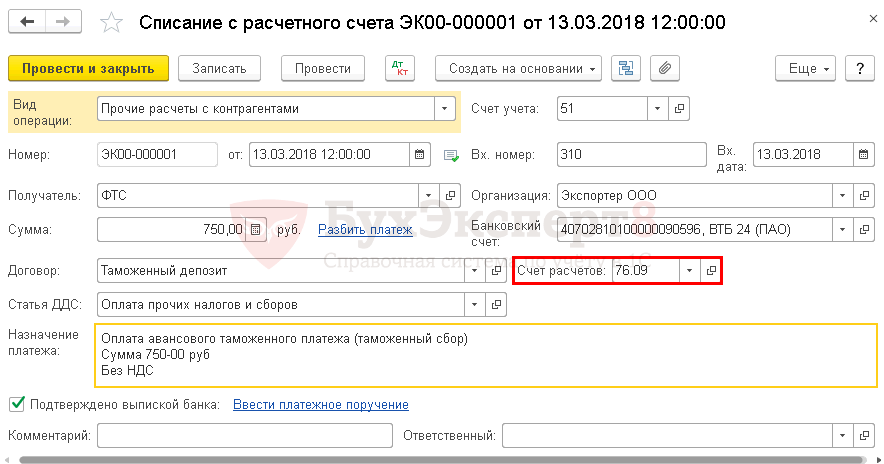

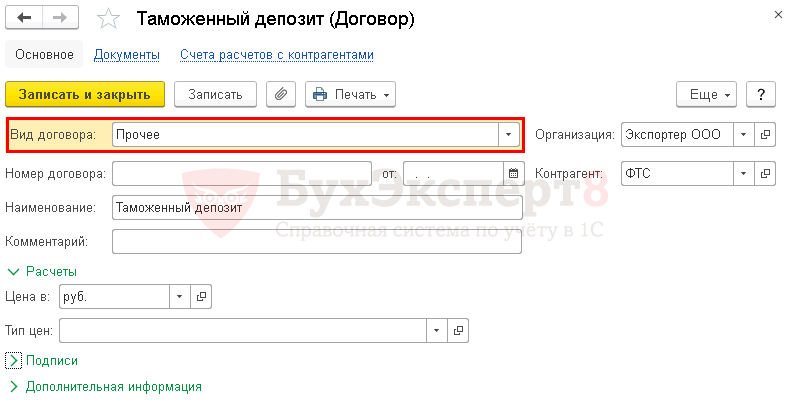

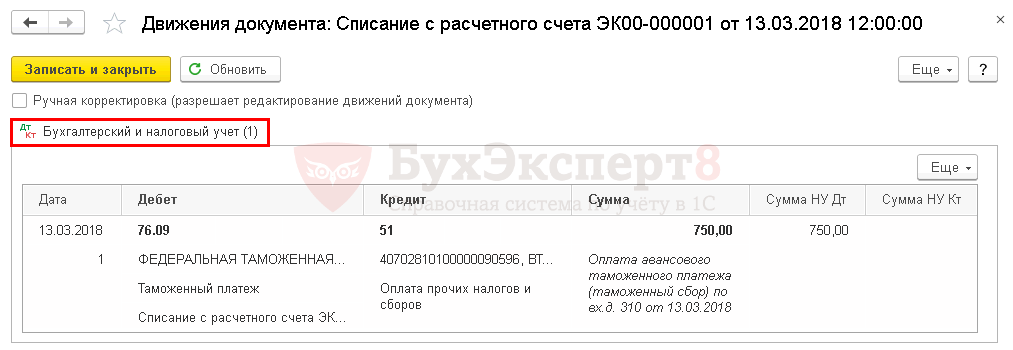

13 марта уплачены авансовые таможенные платежи (таможенный сбор 750 руб.).

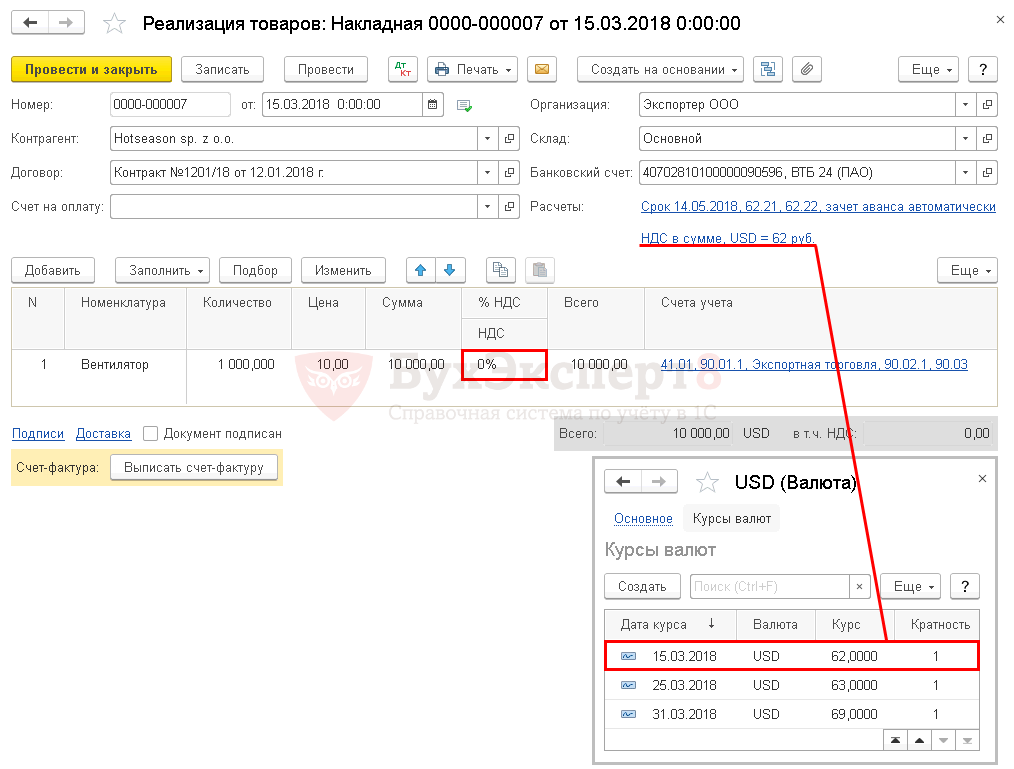

15 марта покупателю Hotseason sp. z.o.o. отгружены на экспорт товары Вентиляторы (1 000 шт.) стоимостью 10 000 USD.

15 марта проведено таможенное декларирование товаров, получена отметка на таможенной декларации «Выпуск разрешен» и товары переданы перевозчику.

В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчику, выпущенных в таможенном режиме экспорта. Базис поставки FCA Москва.

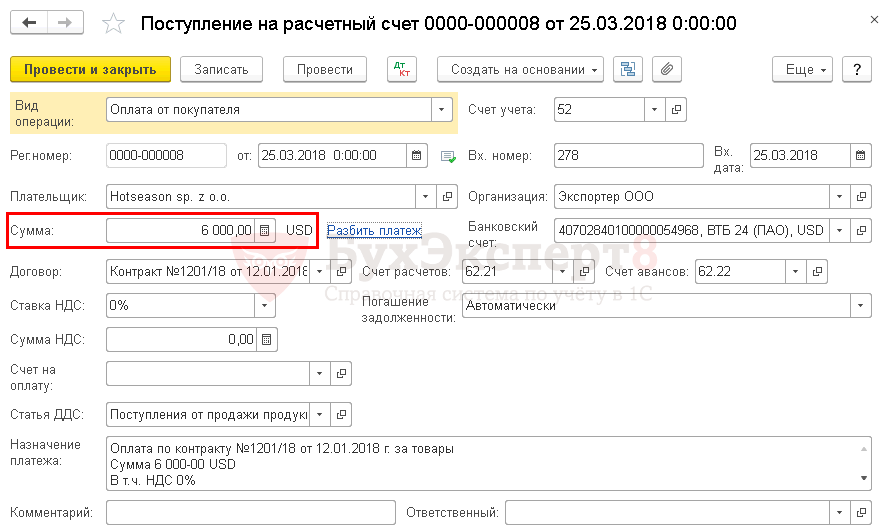

25 марта покупатель Hotseason sp. z.o.o. перечислил остаток оплаты за товары в сумме 6 000 USD.

Условные курсы для оформления примера:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение товаров и их реализация на экспорт | |||||||

| Поступление предоплаты от иностранного покупателя | |||||||

| 17 января | 52 | 62.22 | 248 000 | 248 000 | Поступление предоплаты от покупателя на транзитный счет | Поступление на расчетный счет — Оплата от покупателя | |

| Приобретение товаров | |||||||

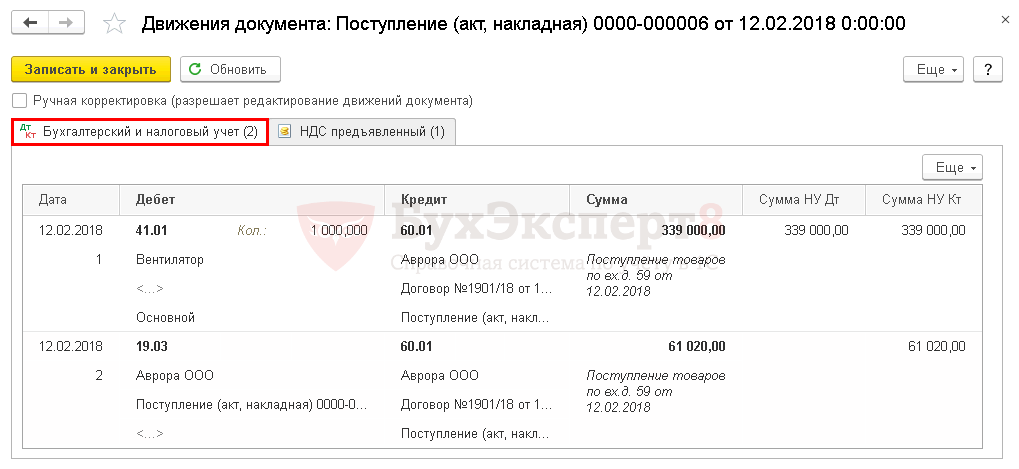

| 12 февраля | 41.01 | 60.01 | 339 000 | 339 000 | 339 000 | Принятие к учету товаров | Поступление (акт, накладная) — Товары (накладная) |

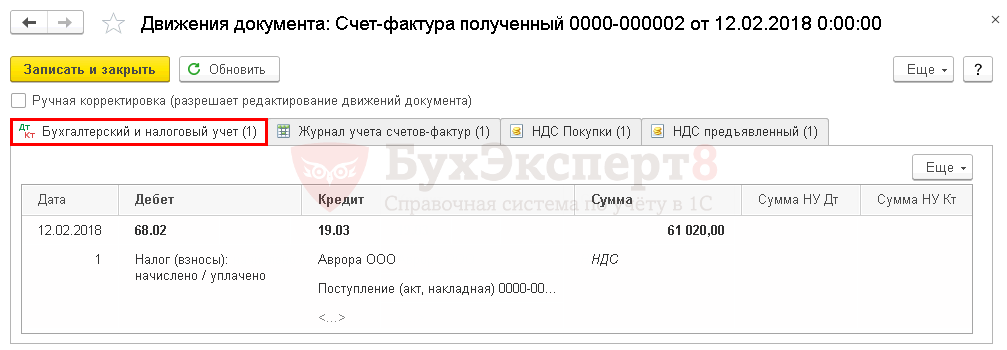

| 19.03 | 60.01 | 61 020 | 61 020 | Принятие к учету НДС | |||

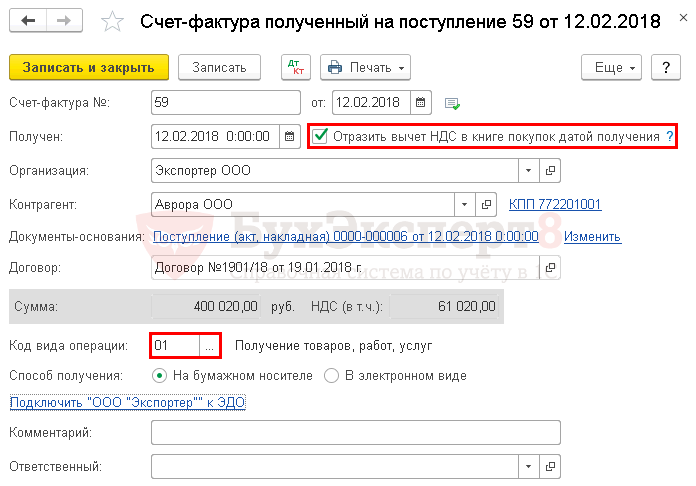

| Регистрация СФ поставщика | |||||||

| 12 февраля | — | — | 400 020 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 61 020 | Принятие НДС к вычету | ||||

| — | — | 61 020 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Перечисление авансового платежа на таможню | |||||||

| 13 марта | 76.09 | 51 | 750 | 750 | 750 | Перечисление авансового платежа (таможенный сбор) | Списание с расчетного счета — Прочие расчеты с контрагентами |

| Реализация товаров на экспорт | |||||||

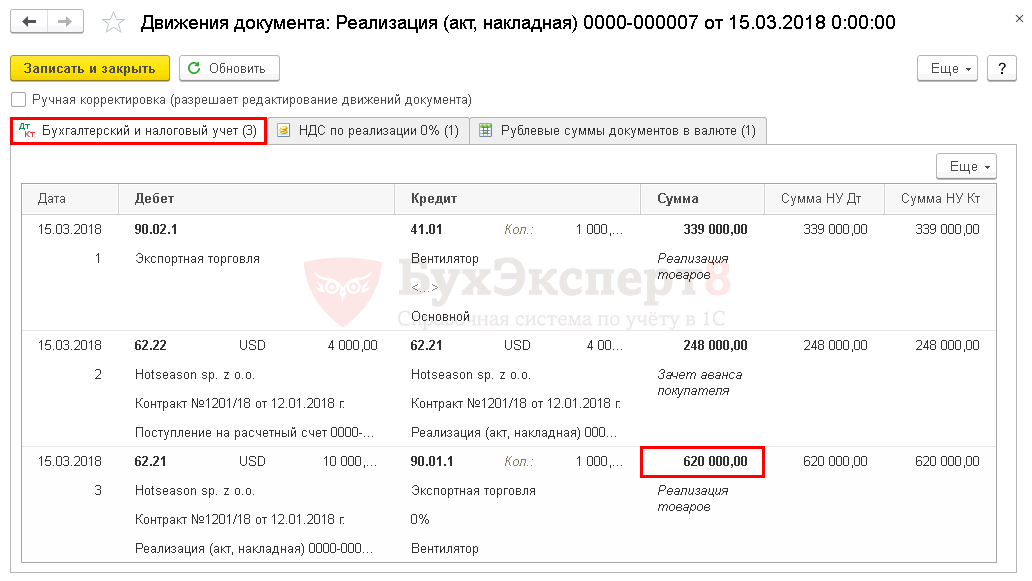

| 15 марта | 62.21 | 90.01.1 | 620 000 | 620 000 | 620 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02.1 | 41.01 | 339 000 | 339 000 | 339 000 | Списание себестоимости товаров | ||

| 62.22 | 62.21 | 248 000 | 248 000 | 248 000 | Зачет аванса | ||

| Выставление экспортного СФ в валюте (ставка НДС 0%) | |||||||

| 15 марта | — | — | 10 000 | Выставление СФ на отгрузку в валюте (ставка НДС 0%) | Счет-фактура выданный на реализацию | ||

| Учет таможенных платежей | |||||||

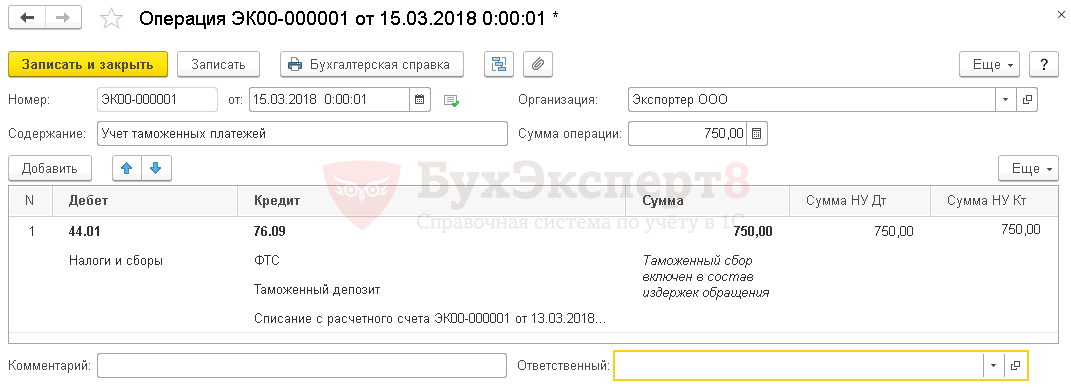

| 15 марта | 44.01 | 76.09 | 750 | 750 | 750 | Таможенный сбор включен в состав издержек обращения | Операция, введенная вручную — Операция |

| Поступление оплаты от иностранного покупателя | |||||||

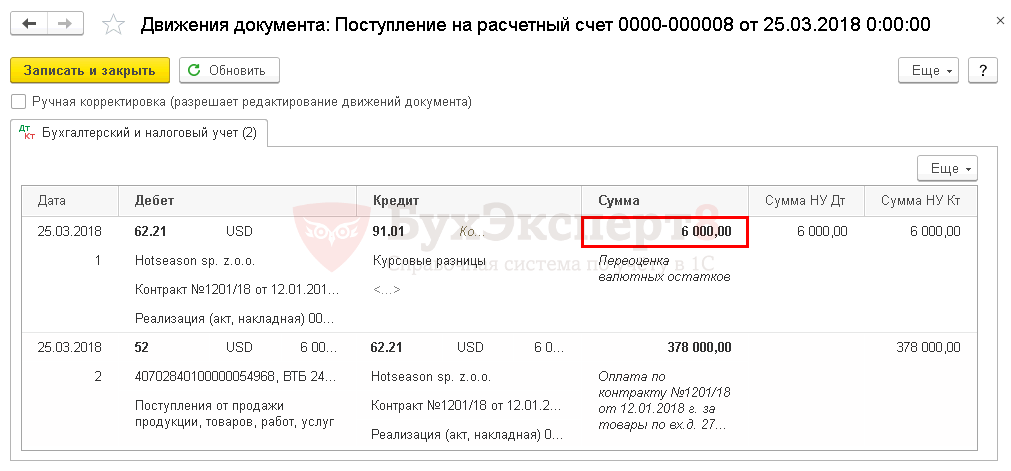

| 25 марта | 52 | 62.21 | 378 000 | 378 000 | Поступление оплаты от покупателя на транзитный счет | Поступление на расчетный счет — Оплата от покупателя | |

| 62.21 | 91.01 | 6 000 | 6 000 | 6 000 | Переоценка дебиторской задолженности в валюте | ||

Поступление предоплаты от иностранного покупателя

Получите понятные самоучители 2021 по 1С бесплатно:

Рассмотрим особенности заполнения документа Поступление на расчетный счет по примеру.

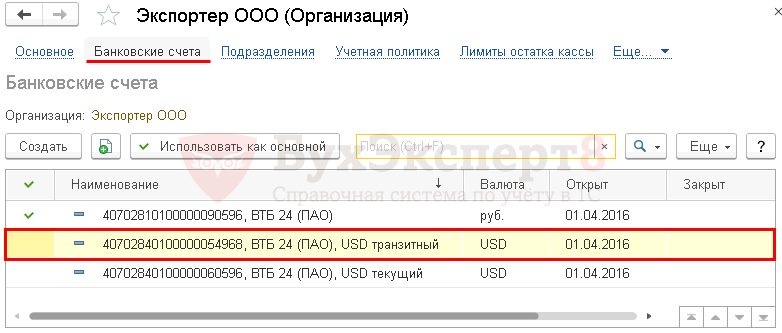

Предварительно должен быть заполнен справочник Банковские счета и туда внесена информация о валютном счете Организации, на который поступает оплата от покупателя.

Предоплата в валюте зачисляется на транзитный валютный счет.

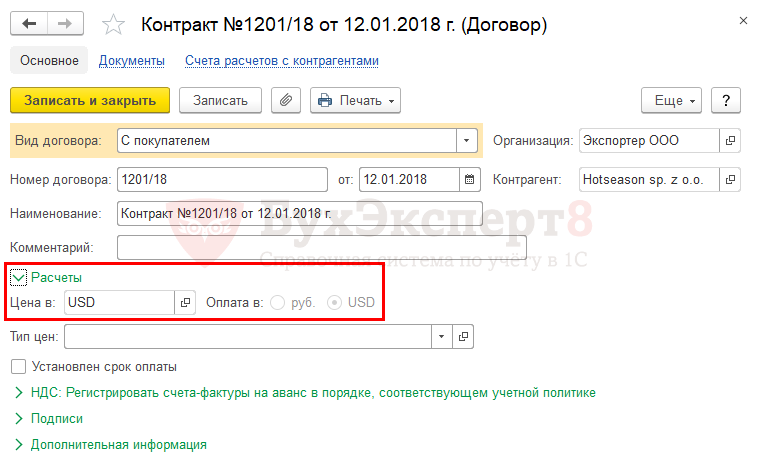

Договор с покупателем в валюте должен быть заполнен следующим образом:

В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются счета расчетов с покупателем в поле:

Так как оплата покупателем производится в валюте, то в документе устанавливается:

Проводки по документу

Документ заполняется в валюте, т.к. договор заключен в USD и оплата производится в USD. В проводках суммы отражены и в рублях, и в валюте.

Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Документ формирует проводку:

В налоговую базу по НДС не включаются авансы, полученные по операциям, которые облагаются НДС по ставке 0% в соответствии с п. 1 ст. 164 НК РФ (п. 1 ст. 154 НК РФ).

Поэтому в нашем примере:

Авансы, полученные и выданные в валюте, в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 7, п. 10 ПБУ 3/2006, п. 11 ст. 250 НК РФ, пп. 5 п. 1 ст. 265 НК РФ).

Приобретение товаров

Если приобретаются несырьевые товары для реализации на экспорт, то покупка отражается без какой-либо специфики, т.е. также, как и покупка товаров для внутреннего рынка.

Товары на складах учитываются на счете 41.01 «Товары на складах» по фактической себестоимости их приобретения или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т.д.):

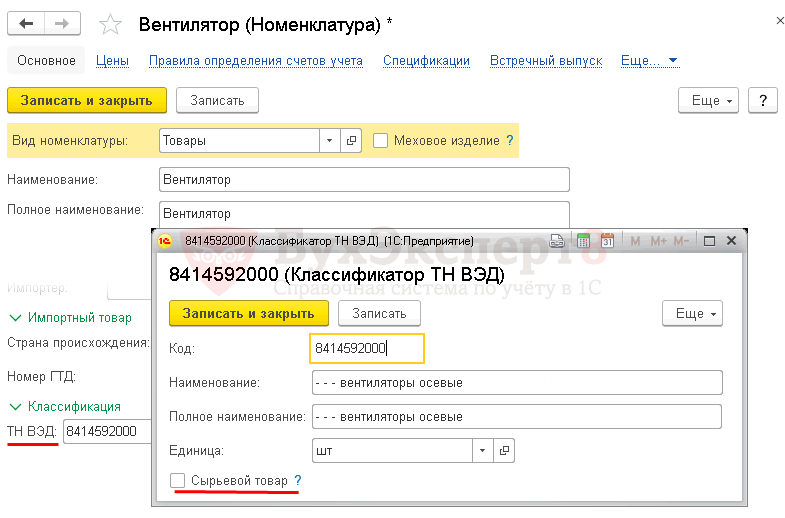

По покупным товарам, предназначенным для реализации на экспорт, в карточке номенклатуры обязательно надо заполнить поле:

Проводки по документу

Документ формирует проводки:

Документальное оформление

Регистрация СФ поставщика

НДС принимается к вычету в общем порядке, т.е. при выполнении условий (п. 2 ст. 171 НК РФ, п. 3 ст. 172 НК РФ):

Раздельный учет НДС не ведется. Право на принятие НДС к вычету будет возникать по приобретенным товарам, работам, услугам, вне зависимости от подтверждения или не подтверждения ставки 0% при экспорте несырьевых товаров (п. 10 ст. 165 НК РФ).

Проводки по документу

Как отразить экспорт в декларации по НДС в 1С 8.3

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

В Разделе 8 «Сведения из книги покупок»:

Перечисление авансового платежа на таможню

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

Проводки по документу

Документ формирует проводку:

Реализация товаров на экспорт в 1С

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по примеру:

В табличной части документа заполняется информация о реализуемых товарах (номенклатура, количество, цена, сумма и т.д.):

Проводки по документу

Документ формирует проводки:

Расчет рублевой суммы выручки от реализации товаров на экспорт

| Дата | Наименование | Сумма, USD | Курс | Сумма, руб. |

| 17 января | Оплаченная часть | 4 000 | 62 | 248 000 |

| 15 марта | Неоплаченная часть | 6 000 | 62 | 372 000 |

| 15 марта | Сумма всего | 10 000 | 620 000 |

Выручка в валюте пересчитывается в рубли по курсу ЦБ РФ на дату признания дохода, т.е. реализации, но курс так же зависит от порядка оплаты.

В нашем примере осуществляется частичная предоплата и постоплата. При такой смешанной форме оплаты выручка в БУ и НУ рассчитывается (п. 9 ПБУ 3/2006; п. 8 ст. 271 НК РФ):

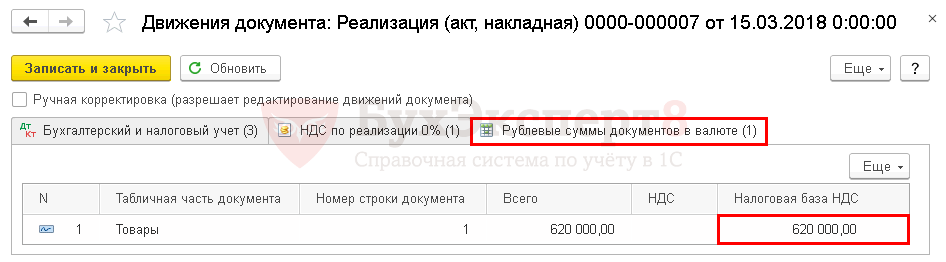

Налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату реализации (п. 3 ст. 153 НК РФ), курс на дату аванса не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

Налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки, поэтому она будет отличаться от суммы реализации в БУ и НУ в рублевом эквиваленте если:

В нашем примере был получен аванс, но выручка в БУ и НУ совпадает с налоговой базой по НДС, потому что курс USD на дату аванса и на дату реализации одинаковый — 62 руб. Курс валюты в примере условный.

Расчет налоговой базы по НДС

| Наименование | Сумма, USD | Курс | Сумма, руб. |

| Налоговая база по НДС | 10 000 | 62 | 620 000 |

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Сумма выручки от реализации товаров на экспорт отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа на реализацию товаров. В 1С для внутреннего документооборота используется Товарная накладная по форме ТОРГ-12.

Иностранному покупателю, как правило, выдаются:

Документы оформляются с переводом на иностранный язык. Такие формы в 1С не реализованы и могут быть доработаны самостоятельно.

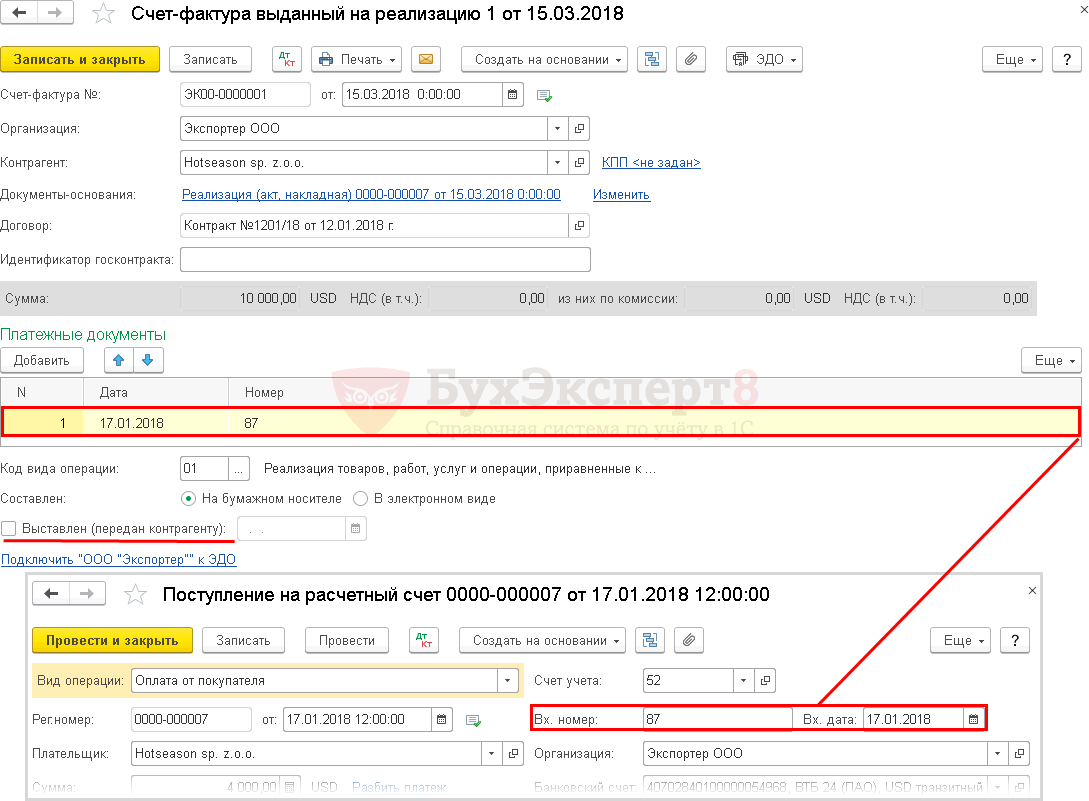

Выставление экспортного СФ в валюте (ставка НДС 0%)

Несмотря на то, что российский счет-фактура (СФ) не требуется иностранному покупателю, Организация обязана составить СФ на экспортную реализацию по общим правилам не позднее 5-ти дней с даты отгрузки (п. 3 ст. 168 НК РФ, п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Допускается оформлять не только СФ, но и УПД (Письмо ФНС РФ от 06.07.2016 N ЕД-4-15/12070).

Счет-фактуру допускается оформлять в валюте, т.к. сделка выражена в иностранной валюте (п. 7 ст. 169 НК РФ).

В поле Платежный документ документа Счет-фактура выданный указываются номер и дата документа предоплаты от покупателя.

Если СФ не передается иностранному покупателю, то флажок Выставлен (передан контрагенту) можно не ставить. Наличие флажка – это справочная информация, на движение документа и на заполнение книги покупок и книги продаж он влияние не оказывает.

Обратите внимание, что СФ со ставкой НДС 0% не попадает по умолчанию в книгу продаж одновременно с реализацией, как это происходит при отгрузке на внутреннем рынке. А только в момент определения налоговой базы по НДС при экспорте, если (п. 9 ст. 167 НК РФ):

В данном случае документ не формирует проводки по БУ и НУ.

Документальное оформление

Учет таможенных платежей

Рассмотрим особенности заполнения документа Операция по примеру.

Табличная часть документа заполняется проводкой:

Вывозные таможенные пошлины учитываются в составе издержек обращения и отражаются в Дт счета 44.01.

С 2011 г. в проводках не используется счет 90.05 «Экспортные пошлины» (Письмо Минфина РФ от 09.01.2013 N 07-02-18/01).

Поступление оплаты от иностранного покупателя

По условиям нашего примера сначала была получена частичная предоплата. Затем в момент реализации образовалась дебиторская задолженность иностранного покупателя перед Организацией по Дт 62.21, рассчитанная по курсу на дату отгрузки.

В момент погашения задолженности покупателем по договору в валюте происходит переоценка дебиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

Документ Поступление на расчетный счет заполняется по такому же алгоритму, как и при получении аванса от покупателя.

Проводки по документу

Документ формирует проводки:

Расчет курсовых разниц при переоценке дебиторской задолженности

| Дата | Наименование | Сумма, USD | Курс | Сумма, руб. |

| 15 марта | Неоплаченная сумма | 6 000 | 62 | 372 000 |

| 25 марта | Сумма оплаты | 6 000 | 63 | 378 000 |

| 25 марта | Курсовая разница | +1 | +6 000 |

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Положительная курсовая разница отражается в составе внереализационных доходов: PDF

Расчет НДС при экспорте несырьевых товаров в дальнее зарубежье

Далее, на примере рассмотрим разные варианты расчета НДС по экспорту несырьевых товаров, которые были приобретены и реализованы начиная с 01.07.2016 г.

Расчет НДС по экспортным поставкам несырьевых товаров в 1С будет отличаться в зависимости от того, подтверждена ставка НДС 0% документально в срок 180 дней или не подтверждена.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 5,00 из 5)