Погашение доли вышедшего участника за счет уменьшения уставного капитала

Продолжим разбор ситуации из статьи Выход участника из общества и разберем пошагово, какие действия нужно выполнить в 1С, если в течение года доля не была распределена или продана оставшимся участникам. А также ответим на сопутствующие вопросы:

Пошаговая инструкция

17 января Иванов И.И., являющийся участником ООО «ТЕХНОМИР» (доля 50% в УК), вышел из Общества. В результате чего, ему была выплачена действительная стоимость доли.

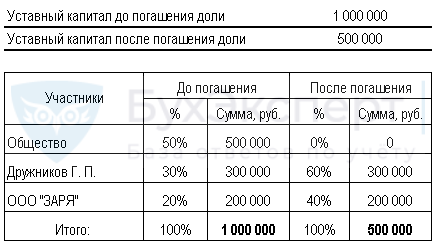

Доля вышедшего участника перешла к Обществу. Уставный капитал ООО «ТЕХНОМИР» составляет 1 000 000 руб., в т.ч. в долях собственников:

01 июня на общем собрании участников общества принято решение о погашении доли вышедшего участника за счет уменьшения уставного капитала. Участники общества отказались от приобретения доли вышедшего участника, а продажа доли третьим лицам запрещена в соответствии с Уставом общества.

22 июня Общество подало документы на гос.регистрацию на внесение изменений в Уставный капитал.

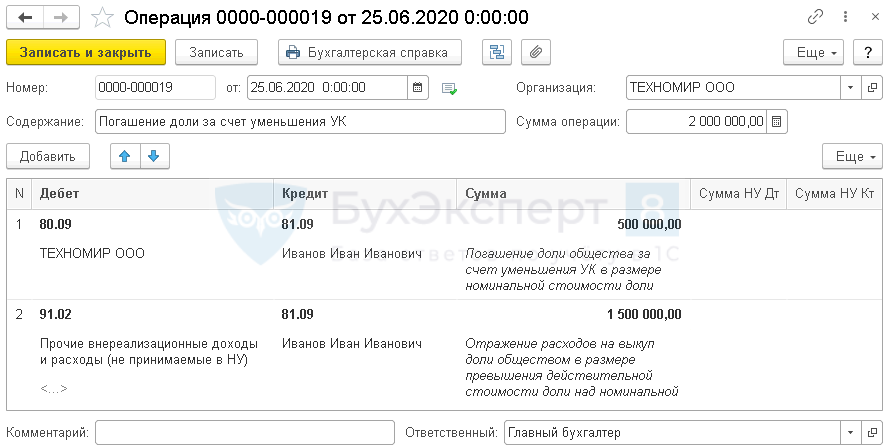

25 июня изменения в уставном капитале зарегистрированы в ЕГРЮЛ.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выход участника из состава Общества | |||||||

| 17 января | 80.09 | 80.09 | 500 000 | Переход доли от участника к Обществу по номинальной стоимости | Операция, введенная вручную — Операция | ||

| 81.09 | 75.02 | 2 000 000 | Отражение задолженности Общества перед вышедшим участником в размере действительной стоимости доли | ||||

| Решение собрания участников о погашении доли общества за счет УК | |||||||

| 25 июня | 80.09 | 81.09 | 500 000 | Погашение доли общества за счет уменьшения УК в размере номинальной стоимости доли | Операция, введенная вручную — Операция | ||

| 91.02 | 81.09 | 1 500 000 | Отражение расходов на выкуп доли обществом в размере превышения действительной стоимости доли над номинальной | ||||

Решение собрания участников о погашении доли общества за счет уменьшения УК

Нормативное регулирование

Доля вышедшего участника по решению общего собрания участников должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале (УК) или предложена для приобретения участникам или третьим лицам, если это не запрещено уставом общества (п. 1 ст. 20, п. 2 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

Если это не сделано в течение года, то доля выбывшего участника погашается за счет уменьшения уставного капитала (абз. 2 п. 8 ст. 23, п. 2, 5 ст. 24 Федерального закона от 08.02.1998 N 14-ФЗ).

В бухгалтерском учете операции, связанные с изменением величины уставного капитала, регистрацией изменений в уставе, отражаются на дату внесения записи в ЕГРЮЛ (п. 4 ст. 12 Федерального закона от 08.02.1998 N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ).

При уменьшении УК путем погашения доли общества образуется расход в размере разницы между действительной и номинальной стоимостью доли, относящийся к прочим расходам.

Получите понятные самоучители 2021 по 1С бесплатно:

Затраты, связанные с уменьшением УК, нельзя признавать в расходах НУ: они не соответствуют понятию экономически обоснованных расходов, т.к. не направлены на получение доходов (п. 1 ст. 252 НК РФ).

Рассчитаем, как поменяется размер долей участников, после погашения доли вышедшего участника, перешедшей к обществу, за счет уменьшения УК.

Размер доли участников изменился, а их номинальная стоимость осталась прежняя.

Учет в 1С

Т.к. доля не продана и не распределена, то она погашается за счет уменьшения уставного капитала. А значит доходов и расходов для целей налогового учета не образуется (Письмо Минфина РФ от 29.10.2018 N 03-03-06/1/77371).

Контроль

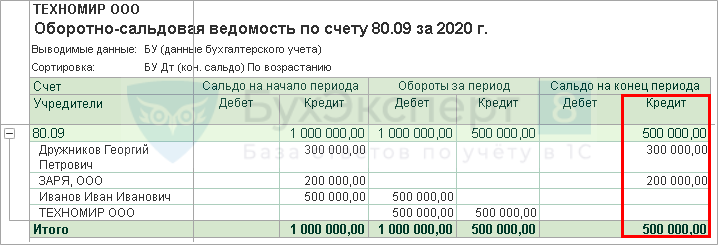

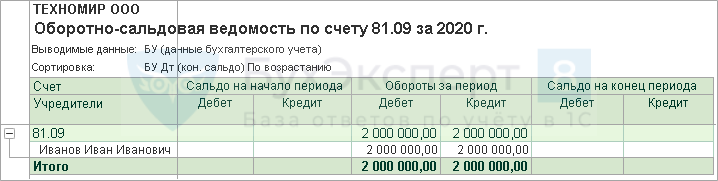

Убедимся, что счет 81.09 закрылся.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Как закрыть 81 счет при выплате действительной стоимости доли

По данному вопросу мы придерживаемся следующей позиции:

Бухгалтерские проводки при выходе из общества одного из участников приведены ниже.

Нормы главы 25 НК РФ не позволяют однозначно утверждать, что у общества отсутствует налогооблагаемый доход.

Бухгалтерский учет

Налог на прибыль

Пункт 1 ст. 248 НК РФ предусматривает, что к доходам в целях главы 25 НК РФ относятся доходы от реализации товаров (работ, услуг) и имущественных прав, а также внереализационные доходы.

Пункт 18 ст. 250 НК РФ устанавливает, что ко внереализационным доходам относятся доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям.

В свою очередь, закрытый перечень доходов, не учитываемых в целях налогообложения, закрепленный в ст. 251 НК РФ, не содержит такого дохода, как кредиторская задолженность перед участником в размере номинальной стоимости доли, списываемая согласно требованиям Закона N 14-ФЗ.

Поэтому в случае, когда чистые активы организации составляют отрицательную величину и вышедший участник не заявил о восстановлении его в составе участников, можно предположить, что списываемую сумму кредиторской задолженности в размере номинальной стоимости доли следует включить в состав внереализационных доходов.

Похожая ситуация возникает при прощении участником общества долга по выплате действительной стоимости его доли в уставном капитале при выходе из общества. В этом случае отказ участника от выплаты его доли в уставном капитале представляет собой освобождение общества от лежащих на нем обязанностей по выплате стоимости этой доли, что влечет необходимость включения невыплаченной стоимости доли в состав внереализационных доходов по налогу на прибыль (письма Минфина России от 16.01.2020 N 03-03-06/1/1609, от 02.10.2018 N 03-03-06/1/70715, от 06.04.2015 N 03-03-06/1/19200, от 24.03.2014 N 03-03-06/1/12714, от 12.08.2011 N 03-03-06/1/480, от 17.08.2010 N 03-03-06/1/553, постановления АС Центрального округа от 12.02.2019 N Ф10-5928/2018, Первого ААС от 05.09.2018 N 01АП-6615/18).

Можно полагать, что облагаемый налогом на прибыль доход в виде невыплаченной стоимости доли участника следует признать на момент прекращения обязательств перед участником, т.е. в момент получения второго заявления от участника об отказе от получения выплаты при выходе (п. 1 ст. 271 НК РФ).

В целях минимизации налоговых рисков организация может воспользоваться своим правом и обратиться за письменными разъяснениями в налоговый орган по месту учета и/или в Минфин России (подп. 1, 2 п. 1 ст. 21 НК РФ). Задать вопрос можно и на сайте налогового ведомства: https://www.nalog.ru/rn77/service/obr_fts/other/ul/.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Выход учредителя из ООО: выплаты и порядок оформления

Участник ООО (если он не единственный) может в любой момент принять решение о выходе из общества, а общество должно выплатить ему действительную часть его доли – в определенном размере и в нужный срок – и правильно отразить операцию в учете.

Из письма в редакцию

Подскажите, пожалуйста, порядок оформления в бухгалтерском учете выхода учредителя из ООО и выплаты доли вышедшему участнику.

Какие проводки мне необходимо сделать, какую сумму и в какие сроки я должна выплатить Сидорову и какие налоги мне необходимо заплатить в бюджет.

Мнение эксперта

Участник ООО вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом (п. 1 ст. 94 ГК РФ, п. 1 ст. 26 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»). В устав общества должны быть включены сведения о порядке и последствиях такого выхода (п. 2 ст. 12 Закона № 14-ФЗ).

Участник выходит из общества путем отчуждения доли обществу, следовательно, дата выхода участника из ООО – это момент перехода его доли к обществу. Доля переходит к обществу с даты получения им заявления участника о выходе из ООО (подп. 2 п. 7 ст. 23 Закона № 14-ФЗ). Временем подачи заявления о выходе участника из ООО следует считать день передачи его участником совету директоров, или исполнительному органу общества, или работнику общества, в обязанности которого входит прием заявления. Уполномоченному лицу при получении заявления следует поставить на нем отметку о получении с указанием даты.

В вашем случае – это 6 марта 2017 года.

Напоминаем, что на основании пункта 7.1 статьи 23 Закона № 14-ФЗ документы для государственной регистрации соответствующих изменений в учредительные документы должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц (налоговый орган), в течение одного месяца со дня перехода доли к обществу. Эти изменения приобретают силу с момента их государственной регистрации, которым признается внесение регистрирующим органом соответствующей записи в ЕГРЮЛ. Регистрирующий орган не позднее одного рабочего дня с момента государственной регистрации выдает (направляет) заявителю документ, подтверждающий факт внесения записи в реестр.

Если в течение указанного срока (месяца со дня перехода доли к обществу) доля, отчужденная обществу, распределяется, продается или погашается, заявление о внесении изменений в ЕГРЮЛ и документы, подтверждающие основания перехода к обществу доли (а также ее последующего распределения, продажи или погашения), направляются в налоговый орган в течение месяца со дня принятия соответствующего решения (п. 6 ст. 24 Закона № 14-ФЗ).

В случае выхода участника из общества его доля переходит к обществу.

Общество должно выплатить выходящему участнику действительную часть доли в течение трех месяцев с момента получения заявления о выходе или в другой срок, предусмотренный уставом, но не более одного года (абз. 2 п. 6.1 ст. 23, абз. 1 п. 8 ст. 23 Закона № 14-ФЗ).

Действительная стоимость доли выходящего участника определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества (п. 6.1 ст. 23, п. 2 ст. 25 Закона № 14-ФЗ).

Выясним, о каком отчетном периоде идет речь.

В бухгалтерском учете отчетным периодом признается период, за который составляется бухгалтерская (финансовая) отчетность (п. 6 ст. 3 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», п. 4 ПБУ 4/99 «Бухгалтерская отчетность организации»).

Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно (ч. 4 ст. 15 Закона № 402-ФЗ). Тот факт, что промежуточная и месячная бухгалтерская отчетность организаций не подлежит представлению и публикации, не является основанием для ее неведения, и, соответственно, невозможности использования в своей деятельности, в частности при определении действительности стоимости доли его участников (см., например, постановление ФАС Московского округа от 16 мая 2014 г. № Ф05-4824/13).

Дата выхода участника из ООО – это момент перехода его доли к обществу. Доля переходит к обществу с даты получения им заявления участника о выходе из ООО. Общество должно выплатить выходящему участнику действительную часть доли в течение трех месяцев с момента получения заявления о выходе или в другой срок, предусмотренный уставом, но не более одного года. Действительная стоимость доли выходящего участника определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества. Действительная стоимость доли участника общества – это часть стоимости чистых активов ООО, пропорциональная размеру его доли.

Отчетной датой для составления бухгалтерской отчетности является последний календарный день отчетного периода (п. 37 Положения, п. 12 ПБУ 4/99).

Таким образом, в рассматриваемой ситуации последним отчетным периодом, предшествующим дню обращения участника общества с соответствующим требованием, является период с 1 января 2017 года по 28 февраля 2017 года. Последний календарный день месяца, предшествующего месяцу подачи заявления, – 28 февраля 2017 года является последней отчетной датой.

Теперь разберемся, как рассчитать действительную стоимость доли участника.

В соответствии с п. 2 ст. 14 Закона № 14-ФЗ действительная стоимость доли участника общества – это часть стоимости чистых активов ООО, пропорциональная размеру его доли.

Стоимость чистых активов общества определяется в Порядке, установленном Приказом Минфина России № 10н, ФКЦБ России № 03-6/пз от 29 января 2003 года. Этим документом установлен Порядок определения стоимости чистых активов для акционерных обществ. Им могут воспользоваться и ООО (Письмо Минфина России от 7 декабря 2009 г. № 03-03-06/1/791).

Чистые активы определяют вычитанием из суммы всех активов фирмы величины ее обязательств (за исключением отдельных показателей). Иными словами, чистые активы – это стоимость оборотных и внеоборотных активов предприятия, обеспеченных собственными средствами.

Данные по активам и пассивам берутся из бухгалтерского баланса.

Схематично стоимость чистых активов определяется по формуле.

Формула расчета стоимости чистых активов

В свою очередь, показатель строки 1300 раздела III баланса «Капитал и резервы» равен показателю строки 1600 (Актив баланса) за вычетом показателей строки 1400 (Долгосрочные обязательства) и строки 1500 (Краткосрочные обязательства).

После этого рассчитывается действительная стоимость доли выбывающего участника по формуле.

Формула расчета действительной стоимости доли выбывающего участника

Теперь разберемся с налогообложением.

Выплата действительной стоимости доли участнику, выходящему из ООО, является доходом участника и подлежит обложению НДФЛ (письма Минфина России от сентября 2015 г. № 03-04-06/50673, от 15 июля 2015 г. № 03-04-06/40675, от 13 марта 2015 г. № 03-04-05/13597).

С 1 января 2016 года участник при выходе из ООО имеет право на имущественный налоговый вычет (подп. 1 п. 1 ст. 220 НК РФ) путем уменьшения его дохода на расходы по приобретению доли (подп. 2 п. 2 ст. 220 НК РФ).

Однако общество, являясь налоговым агентом, должно исчислить, удержать и уплатить налог с полной суммы, выплаченной участнику действительной стоимости доли (письмо Минфина России от 10 ноября 2016 г. № 03-04-05/65811). Заявить имущественный вычет вправе сам участник при подаче налоговой декларации (п. 7 ст. 220 НК РФ). Этот вычет может быть предоставлен только путем уменьшения дохода на фактически произведенные и документально подтвержденные расходы, связанные с приобретением доли в уставном капитале. Это фактические расходы в сумме денежных средств и (или) стоимости иного имущества, внесенных им в качестве взноса в уставный капитал при учреждении общества или при увеличении его уставного капитала.

Воспользоваться имущественным вычетом в размере до 250 000 руб. участник при выходе из общества не может. Как указывает Минфин, доля в уставном капитале является имущественным правом. А имущественный вычет в размере до 250 000 руб. предоставляется только по имуществу (подп. 1 п. 2 ст. 220 НК РФ), к которому имущественные права не относятся (п. 2 ст. 38 НК РФ).

Суммы, выплачиваемые учредителю (участнику) при его выходе из общества, не являются ни оплатой труда, ни вознаграждением за выполненные работы (оказанные услуги) по гражданско-правовому договору. Поэтому эти выплаты не облагаются:

Теперь о проводках.

Выход участника из ООО следует учесть так:

Дебет 81 Кредит 75 субсчет «Расчеты с участниками, подавшими заявление о выходе из общества»

— отражена действительная стоимость доли выходящего участника;

Дебет 75 Кредит 68

— удержан НДФЛ с дохода участника-физлица;

Дебет 75 Кредит 51

— выплачена действительная стоимость доли.

Получение ООО доли от участника покажите так:

Дебет 80 субсчет «Участник» Кредит 80 субсчет «Общество»

— отражена номинальная стоимость доли, перешедшей к ООО.

При распределении доли между участниками проводки такие:

Дебет 80 субсчет «Общество» Кредит 80 субсчет «Участник»

— номинальная стоимость доли распределена между оставшимися участниками;

Дебет 84 Кредит 81

— действительная стоимость распределенной доли списана за счет прибыли.

Как гласит закон, при выходе участника из ООО его доля в уставном капитале переходит к самому обществу, но в течение года она должна быть распределена между всеми участниками, либо предложена для приобретения всем или некоторым участникам и (или) третьим лицам (если это не запрещено уставом), либо погашена. Для участников-физлиц в связи с распределением на них доли вышедшего участника возникают обязанности по уплате НДФЛ, а у ООО возникают обязанности налогового агента.

В частности, Минфин обосновывает это так: из-под налогообложения выводятся только доходы по долям, дополнительно полученным в результате переоценки основных фондов (п. 19 ст. 217 НК РФ). Других льгот в НК РФ нет (см. Письмо Минфина России от 27.02.2012 № 03-04-05/3-226).

Обязанность исчислить и удержать НДФЛ с безвозмездно полученной доли возникает сразу поле регистрации распределения. Удержать НДФЛ нужно с ближайшей денежной выплаты: зарплаты, аренды, дивидендов, а так же премий, материальной помощи и т.п.

Если удержать не из чего и этой возможности не предвидится, нужно до 1 марта следующего года подать сведения в налоговую, что не можете удержать НДФЛ (справка 2-НДФЛ с признаком «2»).

Никакой обязанности специально начислять участнику зарплату или дивиденды, чтобы удержать НДФЛ, у организации не возникает.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Выпуск от 21 июля 2017 года

Схемы корреспонденций счетов

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс

Ситуация:

Корреспонденция счетов:

Уставный капитал ООО составляется из номинальной стоимости долей его участников (п. 1 ст. 90 Гражданского кодекса РФ).

Переход доли в уставном капитале ООО допускается в том числе в порядке правопреемства (п. 1 ст. 93 ГК РФ).

Доли в уставном капитале общества переходят к наследникам граждан, являвшихся участниками общества, если иное не предусмотрено его уставом. Уставом общества может быть предусмотрено, что переход доли в уставном капитале общества к наследникам граждан, являвшихся участниками общества, допускается только с согласия остальных участников общества. Отказ в согласии на переход доли влечет за собой обязанность общества выплатить указанным лицам ее действительную стоимость или выдать им в натуре имущество, соответствующее такой стоимости, в порядке и на условиях, которые предусмотрены Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» и уставом общества. Действительная стоимость доли определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню смерти участника общества (п. 6 ст. 93, п. 1 ст. 1176 ГК РФ, абз. 2 п. 5 ст. 23, п. 8 ст. 21 Федерального закона N 14-ФЗ).

Если согласие на переход доли не получено, доля переходит к обществу в день, следующий за датой истечения срока, установленного п. 10 ст. 21 Федерального закона N 14-ФЗ или уставом общества (п. 5 ст. 23 Федерального закона N 14-ФЗ).

Общество обязано выплатить указанным лицам действительную стоимость доли в течение одного года со дня перехода к обществу доли, если меньший срок не предусмотрен Федеральным законом N 14-ФЗ или уставом общества (п. 8 ст. 23 Федерального закона N 14-ФЗ).

Действительная стоимость доли участника общества определяется как часть стоимости чистых активов общества, пропорциональная размеру доли этого участника в уставном капитале общества (абз. 2 п. 2 ст. 14 Федерального закона N 14-ФЗ).

В настоящее время ООО определяют стоимость чистых активов в соответствии с Порядком определения стоимости чистых активов, утвержденным Приказом Минфина России от 28.08.2014 N 84н (п. 1 Порядка).

Действительная стоимость доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. Если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую для выплаты сумму (абз. 2 п. 8 ст. 23 Федерального закона N 14-ФЗ). В данном случае разницы между стоимостью чистых активов общества и размером его уставного капитала достаточно для выплаты действительной стоимости доли наследнику умершего участника.

Налог на доходы физических лиц (НДФЛ)

Согласно п. 18 ст. 217 Налогового кодекса РФ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, не облагаются НДФЛ.

При таком подходе организация, выплачивающая наследнику умершего участника ООО действительную стоимость доли этого участника, признается налоговым агентом по НДФЛ и обязана исчислить, удержать у физического лица и перечислить в бюджет соответствующую сумму НДФЛ (п. п. 1, 2 ст. 226 НК РФ). В данной консультации исходим из того, что организация приняла решение исчислить, удержать и уплатить в бюджет НДФЛ с суммы, выплачиваемой наследнику.

Исчисление сумм НДФЛ производится по ставке, предусмотренной п. 1 ст. 224 НК РФ (13%), на дату фактического получения дохода, определяемую в данном случае в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты дохода (п. 3 ст. 226 НК РФ).

Начисленная сумма НДФЛ удерживается налоговым агентом непосредственно из доходов налогоплательщика при их фактической выплате и перечисляется в бюджет не позднее дня, следующего за днем выплаты данного дохода (п. п. 4, 6 ст. 226 НК РФ).

Для общества экономические последствия операции по выплате действительной стоимости доли наследнику участника абсолютно такие же, как и при обычном выкупе доли участника общества. Поэтому исходя из требования приоритета экономического содержания перед юридической формой, закрепленного в п. 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, бухгалтерский учет рассматриваемой операции идентичен учету операций по выкупу доли у участника.

Уменьшения капитала, производимые по решению участников (собственников имущества) организации, не признаются расходами, поскольку не соответствуют определению расходов, приведенному в п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 7.6 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ России 29.12.1997), и, соответственно, не формируют финансовый результат от текущей деятельности организации. В связи с этим при выплате наследнику действительной стоимости его доли и последующем распределении этой доли между другими участниками организация не признает в учете расходы, формирующие финансовый результат от текущей деятельности.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, для учета полученной обществом доли используется счет 81 «Собственные акции (доли)». Инструкцией по применению Плана счетов предусмотрено также, что при выкупе обществом у участника принадлежащих ему долей в бухгалтерском учете на сумму фактических затрат делается запись по дебету счета 81 и кредиту счетов учета денежных средств.

Однако, на наш взгляд, такой порядок принятия доли к учету не вполне корректен. Доля может перейти к обществу (как при выкупе, так и в рассматриваемой ситуации) гораздо раньше, чем должна быть произведена фактическая выплата денежных средств. Следовательно, вместо прямой корреспонденции счета 81 со счетами учета денежных средств целесообразно использовать счет учета расчетов с выходящим участником или наследником умершего участника общества.

Таким образом, полагаем возможным закрепить в учетной политике организации следующий порядок отражения рассматриваемой операции в бухгалтерском учете (п. 7 ПБУ 1/2008):

— на дату перехода к обществу доли умершего участника производится бухгалтерская запись по дебету счета 81 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами»;

— на дату выплаты наследнику действительной стоимости доли производятся записи: по дебету счета 76 и кредиту счета 68 «Расчеты по налогам и сборам» на сумму удержанного НДФЛ; по дебету счета 76 и кредиту счета учета денежных средств (50 «Касса» или 51 «Расчетные счета») на сумму, подлежащую выплате наследнику (сумму действительной стоимости доли за вычетом удержанного НДФЛ).

В отношении распределения приобретенной доли между участниками отметим следующее.

У участников, в чью пользу распределяется доля, не возникает задолженности по ее оплате. Экономический смысл этой операции заключается в том, что уставный капитал общества сохраняется неизменным при увеличении номинальной стоимости долей оставшихся участников, при этом неизменность уставного капитала обеспечивается уменьшением других составляющих капитала организации, за счет которых производилась выплата действительной стоимости доли (нераспределенной прибыли организации, добавочного или резервного капитала).

Поэтому в соответствии с экономическим смыслом этой операции она отражается бухгалтерской записью по дебету счетов 84 «Нераспределенная прибыль (непокрытый убыток)», 83 «Добавочный капитал», 82 «Резервный капитал» и кредиту счета 81 (Инструкция по применению Плана счетов).

В то же время распределение доли может отражаться по дебету транзитного счета 75 «Расчеты с учредителями» и кредиту счета 81 с дальнейшим отнесением стоимости распределенной доли со счета 75 в дебет вышеуказанных счетов 84, 83, 82. В данной консультации в таблице проводок приведен первый вариант отражения распределения доли.

Налог на прибыль организаций

Сумма, выплаченная наследнику умершего участника ООО в размере действительной стоимости доли, в состав расходов не включается, поскольку не соответствует критериям признания расходов, установленным п. 1 ст. 252 НК РФ, а именно такие расходы не произведены для осуществления деятельности, направленной на получение дохода (п. 49 ст. 270 НК РФ).

Кроме того, такая выплата, производимая за счет прибыли после налогообложения, не учитывается в составе расходов при определении налоговой базы по налогу на прибыль согласно п. 1 ст. 270 НК РФ.

Обозначения аналитических счетов, используемые в таблице проводок