Какие проводки необходимо провести для закрытия счетов 7211, 6160, 6010 в конце отчетного года? (Ю. Гамалей, менеджер отдела консалтинга «BDO Казахстанаудит») (11 мая 2012 г.)

Ю. Гамалей, менеджер отдела консалтинга «BDO Казахстанаудит»

КАКИЕ ПРОВОДКИ НЕОБХОДИМО ПРОВЕСТИ ДЛЯ ЗАКРЫТИЯ СЧЕТОВ 7211, 6160, 6010 В КОНЦЕ ОТЧЕТНОГО ГОДА?

У нас по данным главной книги в конце года Д-т 7211 составляет 104 064 948,02 тенге, а К-т 6160 составляет 132 247 715,12 тенге.

Закроется ли остаток этих счетов на конец года или они полностью закроются по нулям? Как закрываются счета 7211, 6160, 6010 в конце отчетного года?

В соответствии с параграфом 36 МСФО (IAS) 1 «Представление финансовой отчетности» организация обязана предоставлять полный комплект финансовой отчетности не реже одного раза в год.

В соответствии с параграфом 88 МСФО (IAS) 1 организация должна в обязательном порядке признавать все статьи доходов и расходов, признанные в периоде, в прибыли или убытке.

Данные требования МСФО означают, что все доходы, которые организация признала, в данном случае, по счету 6010 «Доход от реализации продукции и оказания услуг» и счету 6160 «Прочие доходы от финансирования», должны быть по окончании периода закрыты и суммы, на них накопленные будут отражены на счете 5610 «Итоговая прибыль (итоговый убыток). То есть в учете организации будут сделаны следующие проводки:

6010 Доход от реализации продукции и оказания услуг»

5610 Итоговая прибыль (итоговый убыток)

на всю сумму дохода от реализации

6160 Прочие доходы от финансирования

5610 Итоговая прибыль (итоговый убыток)

Также, в соответствии с МСФО, все расходы, признанные организацией, в данном случае, по счету 7211 «Административные расходы», должны быть по окончании периода закрыты, и суммы на них накопленные будут отражены на счете 5610. То есть в учете организации будут сделаны проводки:

5610 Итоговая прибыль (итоговый убыток)

7211 Административные расходы»

В конечном итоге остаток по счету 5610 переносится на счет 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года». В рассматриваемом случае при получении итоговой прибыли в учете должна быть отражена следующая проводка:

5610 Итоговая прибыль (итоговый убыток)

5510 Нераспределенная прибыль (непокрытый убыток) отчетного года

остаток по счету 5610

Результаты данных проводок отражаются в отчете о финансовом положении по состоянию на конец отчетного периода (балансе), в отчете о доходах и расходах, а также в отчете об изменениях в собственном капитале за отчетный период.

Если организация предоставляет отчетность за период продолжительностью короче, чем один год (месяц, квартал, полугодие), то данные проводки могут быть отражены в учете организации на конец каждого отчетного периода.

Как закрыть счета 5610 и 5620?

Вопрос:

Как закрыть счета 5610 и 5620?

Ответ:

В данном случае кредитовый остаток по счету отразит прибыль до налогообложения, т. е. без расходов по корпоративному подоходному налогу и отложенных налоговых активов/обязательств по корпоративному подоходному налогу.

В конечном итоге остаток по счету 5610 переносится на счет 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года».

В рассматриваемом случае при получении итоговой прибыли в учете должна быть отражена следующая проводка:

5610 Итоговая прибыль (итоговый убыток)

5510 Нераспределенная прибыль (непокрытый убыток) отчетного года

остаток по счету 5610

Результаты данных проводок отражаются в отчете о финансовом положении по состоянию на конец отчетного периода (балансе), в отчете о доходах и расходах, а также в отчете об изменениях в собственном капитале за отчетный период.

Если организация предоставляет отчетность за период продолжительностью короче, чем один год (месяц, квартал, полугодие), то данные проводки могут быть отражены в учете организации на конец каждого отчетного периода.

Сальдо счета 5610 «Итоговая прибыль (итоговый убыток)» закрывается на счет 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года».

Данная операция проводится 31 декабря отчетного года после всех операций.

В программе 1С Бухгалтерия такая операция проводится автоматически при закрытии периода и при соответствующих настройках.

Далее чистая прибыль отчетного года может быть направлена на выплату дивидендов, создание и пополнение резервного капитала, покрытие убытков прошлых лет.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Использование прибыли

#1231 Использование прибыли 11.02.2020

Образовалась прибыль в 2015 году, начисление дивидендов не производилось в связи с планами направление прибыли на строительство МЖК,. (Назавершенка) Участник вкладывал деньги в виде займов в кассу на счет 3080 Вопрос : Имеем ли мы право, данную прибыль использовать в качестве денежных средств 1. Проводки по займам с использованием прибыли 2. Проводки по оприходованию прибыли в кассу 3. Можем ли мы использовать прибыль для закрытия займа на счете 3080 Финансовая отчетность составляется за 2018 год

Образовавшаяся прибыль – это ПАССИВЫ, сформированные проводкой:

Дт 5710 (прибыть до налогообложения) Кт 5610 (ИТОГОВАЯ ПРИБЫЛЬ)

Вклады участника в это – тоже ПАССИВЫ, сформированные проводкой:

Итак, мы имеем 2 счета: 5610 и 3080, и на том и на другом сумма в Кт.

Для того, чтобы закрыть займ 3080 (Кт оборот), нужно его отправить в Дт, при этом, в Кт нужно отправить счет АКТИВНЫЙ, который закроет задолженность.

Пример: Дт 3080 Кт 1010 или 1030 на 100 000

В случае, если компания не хочет прибыль распределить между участниками, а оставить данную сумму в компании на развитие, то необходимо зарегистрировать увеличение уставного капитала и сумму прибыли закрыть за счет этого капитала, тогда не придется выплачивать дивиденды и деньги останутся в компании:

Дт 5110 Кт 5030 увеличение уставного капитала

Дт 5610 Кт 5110 оплата части увеличенного уставного капитала, за счет накопленной прибыли

В случае, если прибыль распределена:

Дт 5610 Кт 3387 распределение прибыли между участниками

То в течении 3х месяцев данная задолженность (3387) должна быть погашена

Дт 3387 Кт 1010 или 1030 оплата дивидендов участникам

Либо аналогично сумма на счете 3387 может перекрыть увеличенный уставный капитал:

Закрытие займа 3080 (ПАССИВ) не может быть закрыта за счет прибыли 5610 (ПАССИВ), так как при закрытии одного пассива будет увеличен другой пассив.

Дивиденды проводки в 1С

Дивиденды – это чистая прибыль, которая исчисляется, как правило, по истечению 12 месяцев. На собрании учредителей, протоколом, выносится решение об выплате дивидендов. Если, дивиденды выплачиваются учредителю, который владеет акциями больше 3-ех лет, то доход не облагается ИПН. Если же, владеет менее, то облагается.

Дивиденды начисляются не более, чем 1 раз в год, в противном случае, начисление дивидендов, считается не законным. Выплата дивидендов, производится в течение месяца, со дня решения, о их выплате. Дивиденды могут выплачиваться частями, в течении определенного периода.

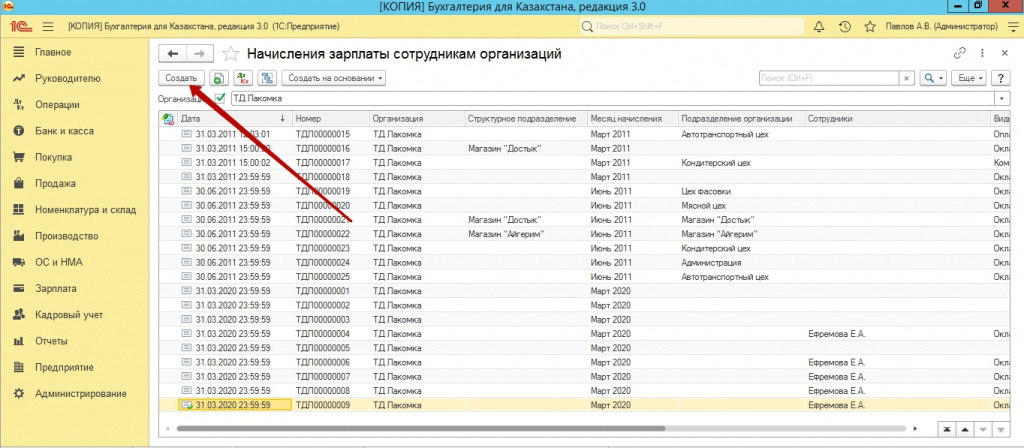

Начисление дивидендов, можно выполнить либо через «Операции», либо через начисление заработной платы.

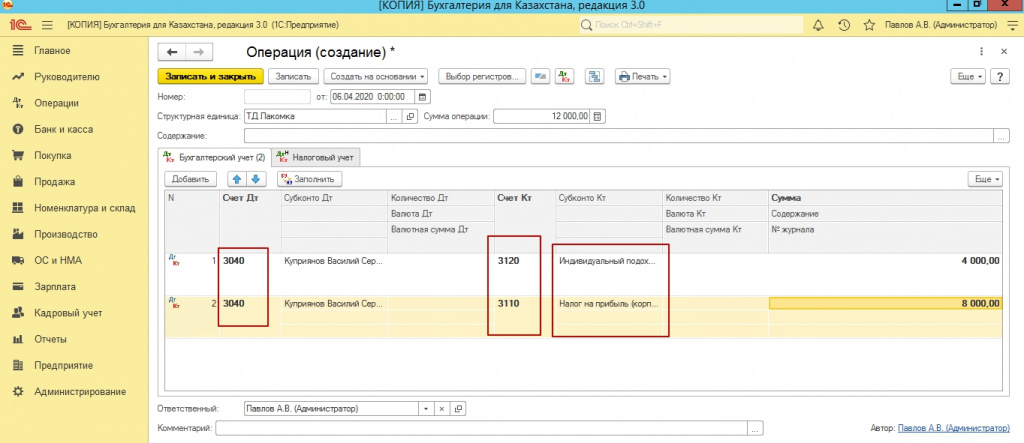

Разберем, как начислить операциями. Переходим в 1С, меню «Операции –Журнал операции». Нажимаем кнопку «Создать». Выбираем «Операция».

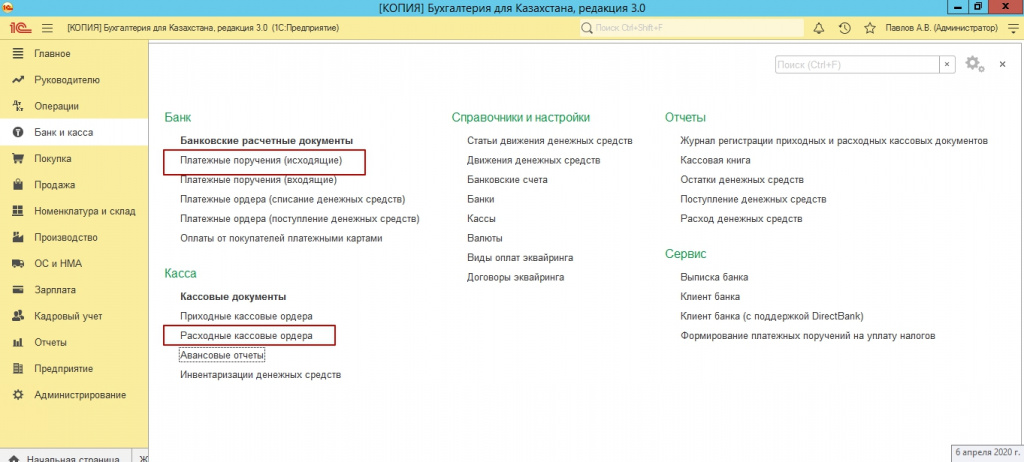

После начисления дивидендов и налогов, мы переходим к выплате. Можем выплатить дивиденды либо расходно-кассовым ордером, либо, платежным поручением, при этом счет по дебету 3040, счет по кредиту 1010 (касса), либо 1030(банковские счета).

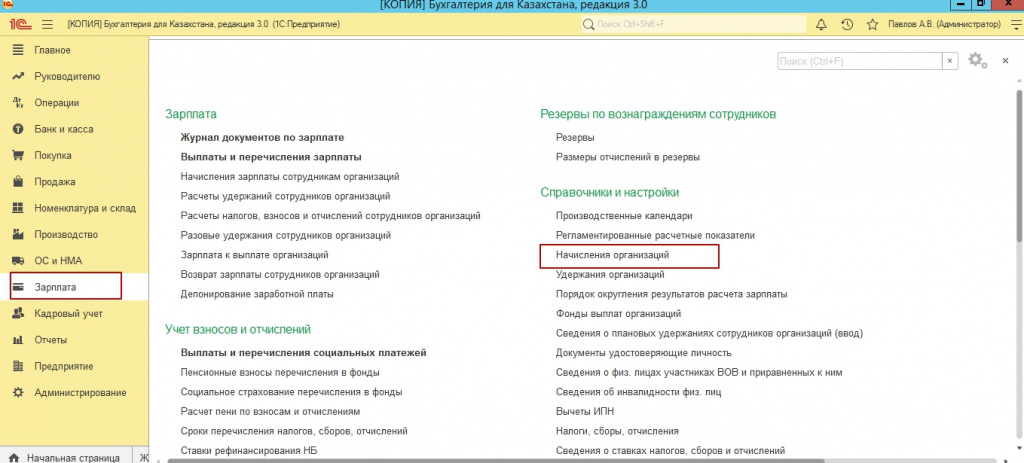

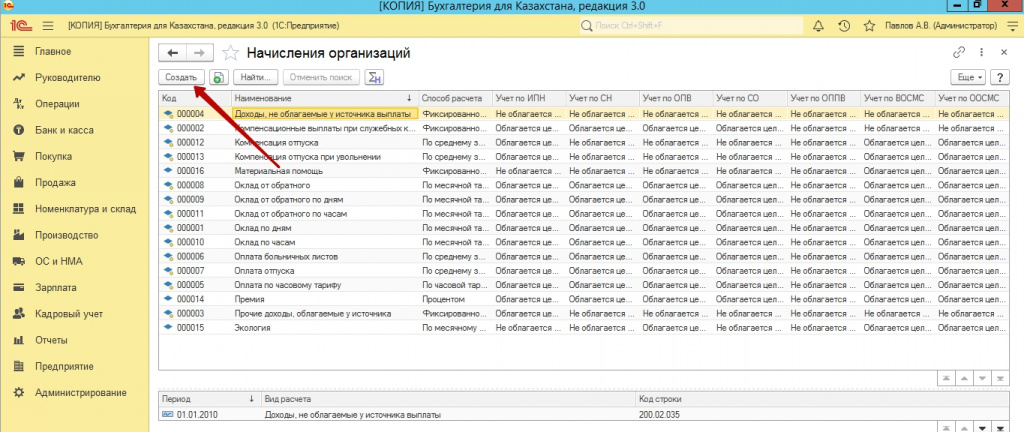

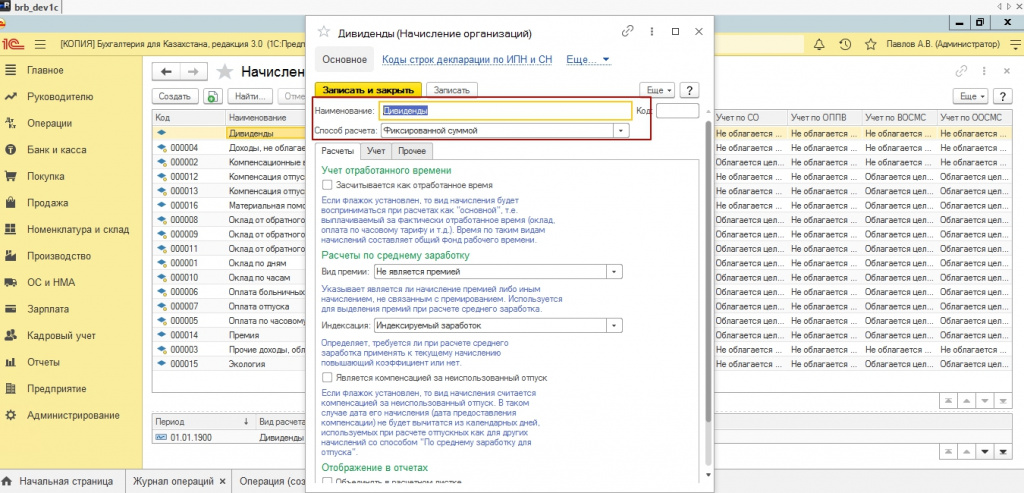

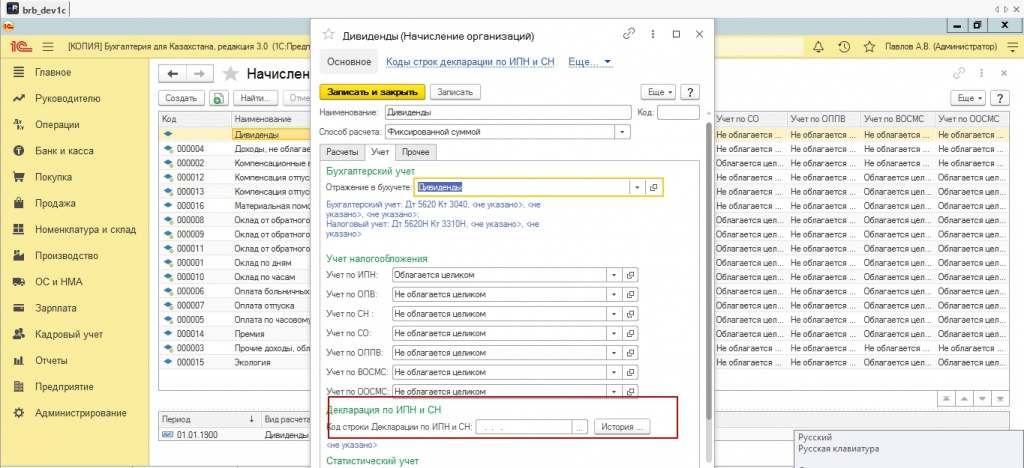

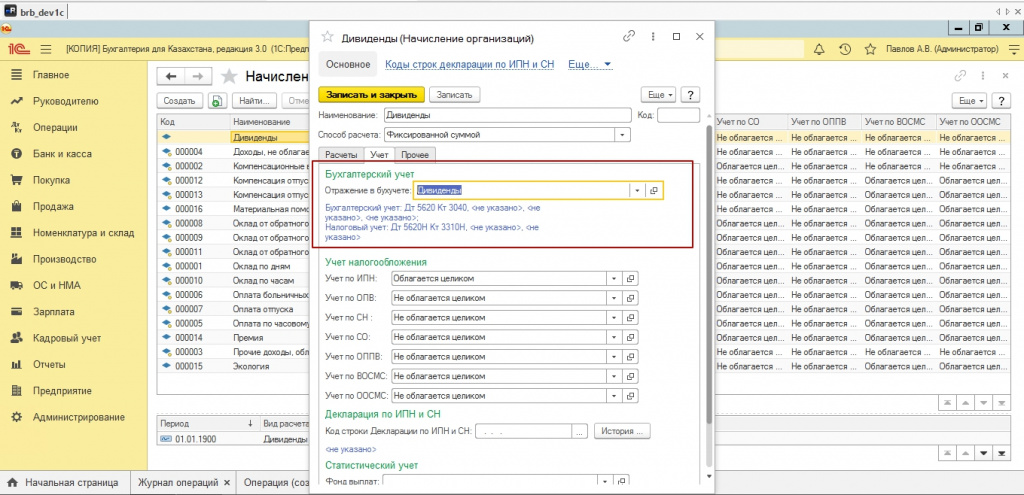

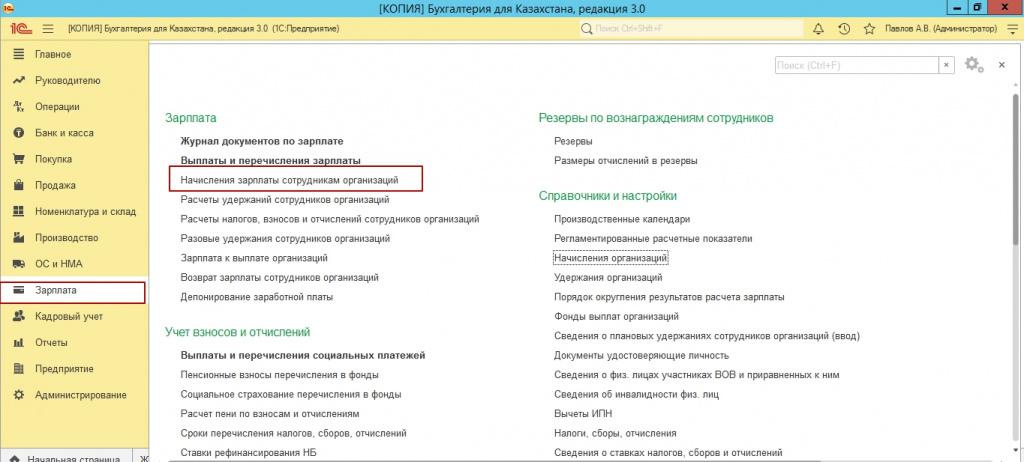

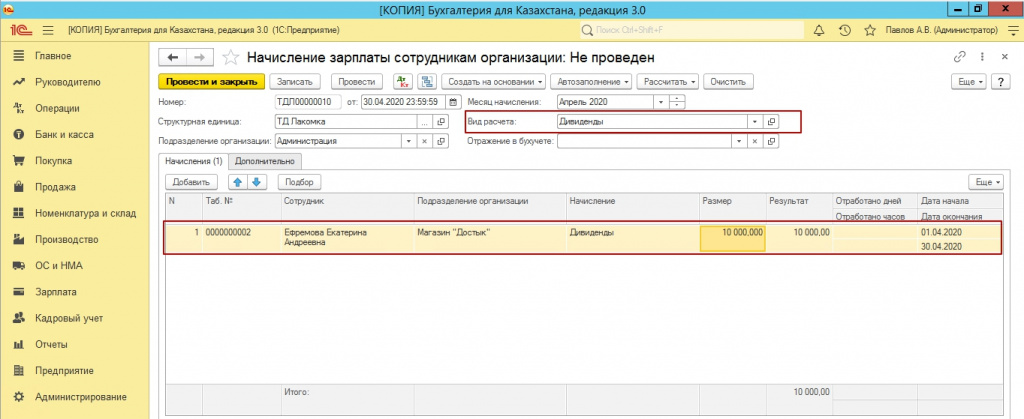

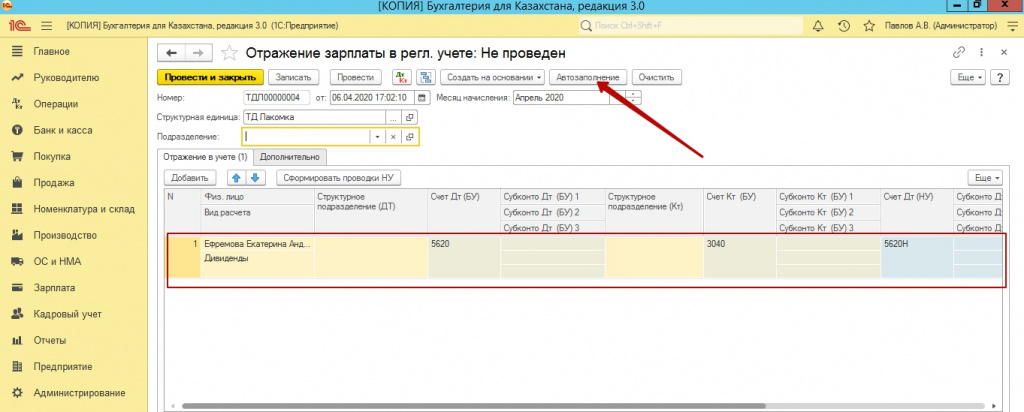

Еще один способ начислить дивиденды, это использовать функцию «Начисления заработной платы». В подсистеме «Зарплата». Первоначально, мы должны создать само начисление «дивиденды», выбираем «Зарплата-Справочники и настройки – Начисления организации». Далее создаем новое начисление, указываем способ расчета – фиксированная сумма.

Ну указываем, что «Засчитывается как отработанное время». На вкладке «Учет», в графе «Отражение в бух.учете», создаем новое отражение зарплаты в регламентном учете, указывая уже знакомые счет по дебету 5620 по кредиту 3040. И выбираем наше отражение.

Затем, решаем, согласно правилам, удерживаем ли мы с дивидендов ИПН, если да, то необходимо учесть ставку ИПН, которая будет 10%, а для дивидендов ставка 5%, сумму налога необходимо будет корректировать вручную. По всем остальным удержаниям, мы устанавливаем значение «Не облагается целиком». Сохраняем созданный вид начислений и переходим к документу «Начисления заработной платы».

Нажимаем кнопку «Создать». Выбираем наш вид начислений. Сотрудника. Указываем сумму, нажимаем кнопку «Рассчитать».

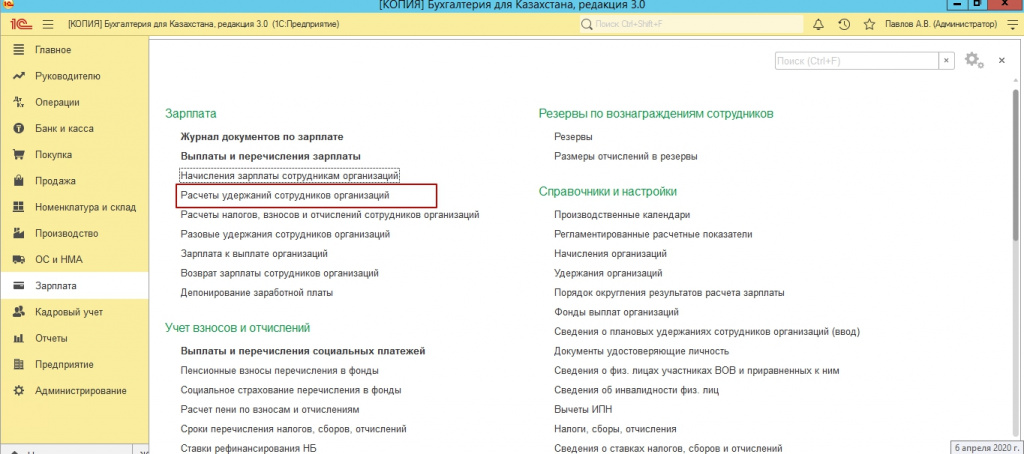

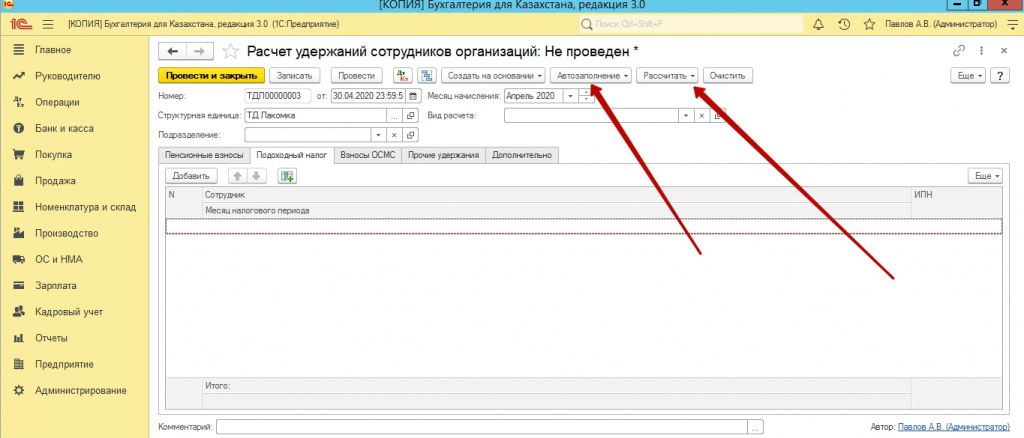

Затем, переходим во вкладку «Расчет удержаний сотрудников» и рассчитываем ИПН.

После этого, формируем документ «Отражение зарплаты в регламентном учете». Указываем период начислений, авто заполнение – рассчитать. Как правило, документ заполнится автоматически.

Теперь, мы также, как и в первом варианте, выплачиваем наши дивиденды, либо через кассу, либо через банк.

Не забываем, один раз в год, 31.12. ___г. выполнять операции по закрытию месяца, с указанием расчета прибыли), а также рассчитать налог на прибыль. Так, сформировав ОСВ, вы всегда сможете посмотреть сумму к начислению дивидендов.

Надеемся наша статья была полезной. Желаем успехов!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

Учет финансовых результатов

Доход, полученный от деятельности субъекта, составляет его совокупный доход.

Результат финансово-хозяйственной деятельности предприятия определяется в конце отчетного периода путем сопоставления доходов и расходов на счете 5610 «Итоговая прибыль (итоговый убыток)».

В конце отчетного периода на данный счет списываются:

-доходы от реализации продукции и оказания услуг, учтенные на счетах подраздела 6000 «Доход от реализации продукции и оказания услуг»(6010) ;

-доходы от финансирования, учтенные на счетах подраздела 6100 «Доходы от финансирования» ( 6110-6160);

-прочие доходы от, учтенные на счетах подраздела 6200 «Прочие доходы» (6210-6280);

-себестоимость реализованной продукции и оказанных услуг, учтенная на счетах подраздела 7000 «Себестоимость реализованной продукции и оказания услуг)» (7010);

-расходы периода, учтенные на счетах 7110 «Расходы по реализации продукции и оказанию услуг», 7210 «Административные расходы»;

-расходы на финансирование, учтенные на счетах подраздела 7300 «Расходы на финансирование» (7310-7340);

-прочие расходы, учтенные на счетах подраздела 7400 «Прочие расходы » (7410-7470);

-расходы, связанные с прекращаемой деятельностью, учтенные на одноименном счете 7510;

-доля прибыли ( убытка) организаций, учитываемых методом долевого участия. Это сальдированный результат (прибыль или убыток) от долевого участия в других организациях, учтенные на счетах 6410 «Доля прибыли ассоциированных организаций», 6420 «Доля прибыли совместных организаций», 7610 «Доля в убытке ассоциированных организаций», 7620 «Доля в убытке совместных организаций»;

-расходы по корпоративному подоходному налогу, учтенные на счете 7710 «Расходы по корпоративному подоходному налогу».

Данные счета 5610 «Итоговая прибыль (итоговый убыток)» используется для составления финансового отчета о доходах и расходах. В конце года перед составлением финансовой отчетности счет 5610 «Итоговая прибыль (итоговый убыток)» закрывается путем списания суммы чистого дохода или убытка на счет 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года».

Основная корреспонденция счетов по учету прибыли (убытка) отчетного года приведена ниже:

| № п/п | Содержание хозяйственных операций | Корреспонденция счетов |

| Дебет | Кредит | |

| Отражение доходов за отчетный год: | ||

| от реализации продукции и оказания услуг | ||

| Отражение себестоимости реализованных за отчетный год: | ||

| продукции и оказанных услуг | ||

| Отражение расходов периода за отчетный год: | ||

| а) по реализации продукции и оказанию услуг | ||

| б) административные расходы | ||

| в) расходы по финансированию | 7310-7340 | |

| Отражение прочих доходов за отчетный год: | ||

| а) от выбытия нематериальных активов | ||

| б) от выбытия основных средств | ||

| в) доходы от безмозмездно полученных активов | ||

| г) доходы по курсовой разнице | ||

| д) субсидий исполнительных органов власти | ||

| ж) прочие доходы о | ||

| Отражение доходов от финансирования: | ||

| а) доходы по вознаграждениям | ||

| б) доходы по дивидендам | ||

| в) доходы от финансовой аренды | ||

| г) доходы от операций с инвестициями в недвижимость | ||

| д) доходы от изменения справедливой стоимости финансовых инструментов | ||

| ж)прочие доходы от финансирования | ||

| Отражение расходов за отчетный год: | ||

| а) на финансирование | 7310-7340 | |

| б) прочие расходы | 7410-7470 | |

| В конце отчетного периода на уменьшение прибыли списаны расходы по корпоративному подоходному налогу | ||

| Отражается сальдированный результат: | ||

| а) доходы от прекращенных операции | ||

| б) расходы от прекращенных операций | ||

| В конце отчетного года отражается сальдированный результат от долевого участия: | ||

| а) в дочерних (ассоциированных) организациях(доход) | 6410,6420 | |

| б) в дочерних(ассоциированных) организациях (убыток) | 7610,7620 | |

| Произведено закрытие счета 5610 «Итоговая прибыль (итоговый убыток)»: | ||

| а) чистая прибыль | ||

| б) убыток | ||

| Отражение отчислений в резервный капитал от прибыли отчетного года Отражение начисления дивидендов от прибыли отчетного года |

Синтетический учет по счету 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года» ведется в журнале-ордере № 14 и Главной книге.

Для обобщения информации о наличии и движении сумм нераспределенной прибыли (непокрытого убытка) предыдущих лет применяется счет 5520 «Нераспределенная прибыль (непокрытый убыток) предыдущих лет». На этот счет в конце отчетного года списывается итоговая прибыль или убыток, полученный за отчетный год. Если предприятие получило убыток, то его погашение производится за счет резервного капитала.

Общая сумма прибыли за отчетный год распределяется в соответствии с действующим законодательством и учредительными документами. При этом он может направляться на создание (увеличение) резервного капитала, на выплату дивидендов, на социальные нужды коллектива и т.д.

Рассмотрим корреспонденцию счетов по учету прибыли (убытка) предыдущих лет: