Формирование оценочных обязательств и резервов по отпускам в «1С:Предприятии 8» (часть II)

Если организация обязана формировать оценочные обязательства по оплате предстоящих отпусков в бухгалтерском учете, а учетной политикой организации предусмотрено еще и формирование резервов по отпускам для целей налогообложения прибыли, то бухгалтерской службе предстоит весьма трудоемкий процесс, который осилить вручную практически невозможно.

Рассмотрим, как автоматизирован учет обязательств и резервов по отпускам в программных продуктах «1С:Предприятия 8».

Пример 1

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. Любавину П.П. в течение 2015 года отпуск не предоставлялся.

В номере 8 (август) журнала «БУХ.1С» в таблицах 2 и 3 на стр. 27 приведены примеры с подробным описанием результатов расчетов оценочных обязательств и резервов по отпускам по сотруднику Красновой Р.З. за полугодие 2015 года.

В апреле 2015 года документом Отпуск в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Красновой Р.З. начислено отпускных 3 071,67 руб. за 3 дня. Начисленная сумма отпускных вместе со страховыми взносами за апрель полностью покрывается за счет сформированных на этот момент сумм оценочных обязательств и резервов, поэтому в документе «1С:Бухгалтерии 8» Отражение зарплаты в бухучете за апрель данные бухгалтерского и налогового учета полностью совпадают.

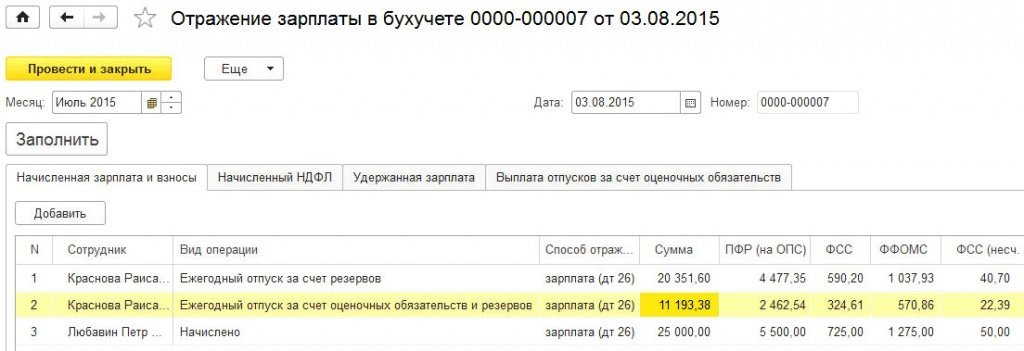

Иная картина складывается в июле 2015 года, когда Краснова Р.З. вновь уходит в отпуск с 1 по 31 июля, использая неотработанные дни отпуска. За 31 день сумма начисленных отпускных составляет 31 544,98 руб. При заполнении в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) документа Отражение зарплаты в бухучете за июль сумма отпускных распределяется по видам операций (рис. 1):

Рис. 1. Документ «Отражение зарплаты в бухучете» за июль

По этим видам операций распределяются и страховые взносы с начисленных отпускных. Рассмотрим подробнее смысл этих операций.

Ежегодный отпуск и оценочные обязательства в бухгалтерском учете

В бухгалтерском учете исчисленная сумма оценочных обязательств по отпускам Красновой Р.З. на начало июля составляет 11 193,38 руб. Обязательства в июле исчерпаны и не начисляются, так как у этого сотрудника не было рабочих дней, а значит и заработка.

Исчисленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 351,60 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета оценочных обязательств по страховым взносам.

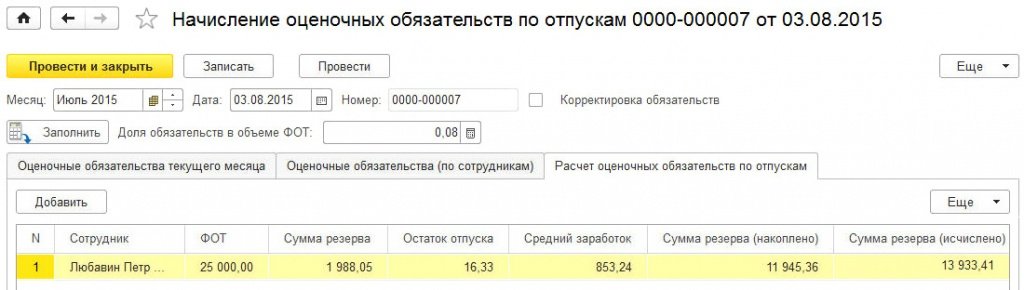

При этом оценочные обязательства по отпускам сотрудника Любавина П.П. продолжают исчисляться и накапливаться.

На рис. 2 представлен фрагмент закладки Расчет оценочных обязательств по отпускам документа Начисление оценочных обязательств по отпускам за июль 2015 года из программы «1С:Зарплата и управление персоналом 8».

Рис. 2. Оценочные обязательства по отпускам по сотруднику Любавину П.П. за июль

До конца года оценочные обязательства по отпускам по сотруднику Красновой Р.З. начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. По сотруднику Любавину П.П. на конец декабря накоплено обязательств в сумме 31 105,72 руб., из которых:

Ежегодный отпуск и резервы в налоговом учете

Рис. 3. Начисление отпуска и страховых взносов за счет оценочных обязательств и резервов

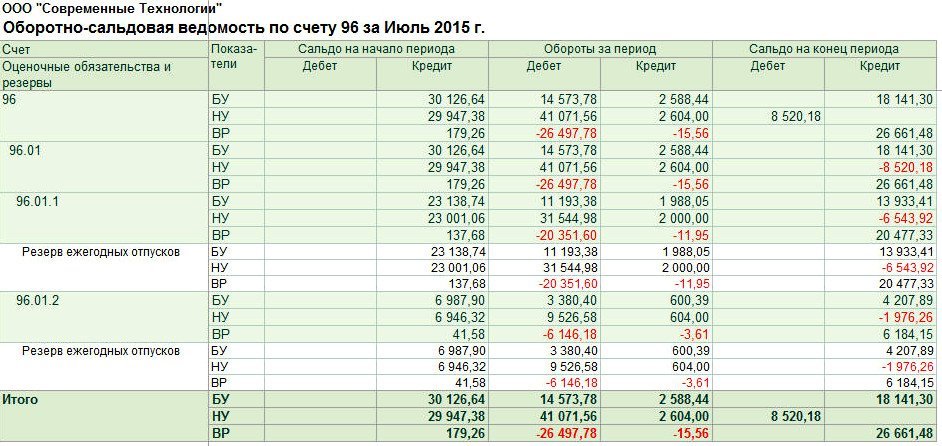

Рис. 4. ОСВ по счету 96 за июль

Оборотно-сальдовая ведомость по счету 26 показывает, что расходы на оплату труда в июле в налоговом учете составляют 27 000 руб. (25 000 руб. оклад Любавина П.П. + 2 000 руб. начисленный резерв), а расходы на страховые взносы с учетом резерва составляют 8 154 руб. В бухгалтерском учете эти суммы существенно выше за счет отпускных Красновой Р.З. (рис. 5).

Рис. 5. ОСВ по счету 26 за июль

Отрицательное кредитовое сальдо на счетах 96.01.1 и 96.01.2 в налоговом учете никак не влияет на налоговую базу по налогу на прибыль, поэтому в течение года корректировать сальдо не имеет смысла. А вот в конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ).

Превышение предельной суммы отчислений в год при нормативном методе

Показатели Сумма резерва (исчислено) (НУ), Сумма резерва страховых взносов (исчислено) (НУ) и Сумма резерва ФСС НС и ПЗ (исчислено) (НУ) являются расчетными показателями:

Показатели Сумма резерва (НУ), Сумма резерва страховых взносов (НУ) и Сумма резерва ФСС НС и ПЗ (НУ) соответствуют расчетным показателям и ежемесячно отражаются в учете до тех пор, пока их сумма с начала года не превысит Предельную сумму отчислений в год.

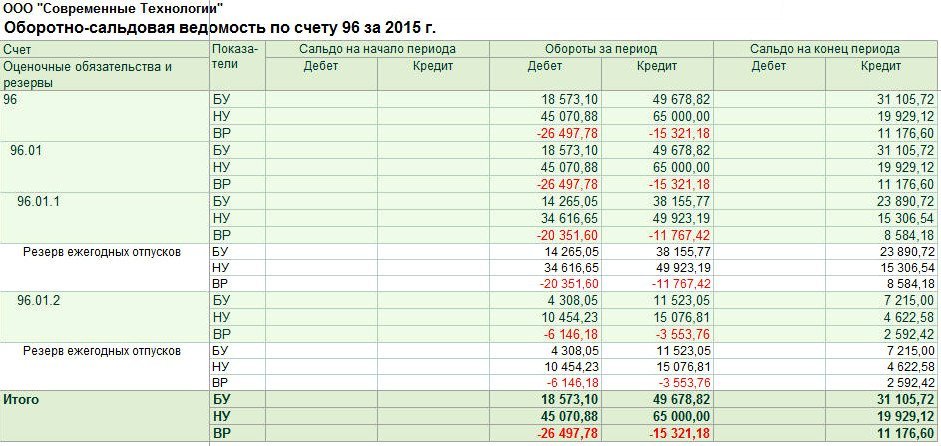

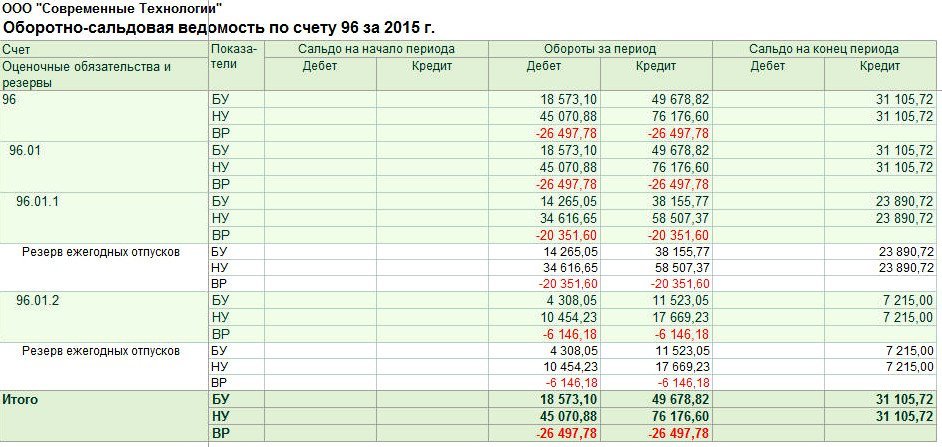

В декабре сумма показателей Сумма резерва (НУ), Сумма резерва страховых взносов (НУ) и Сумма резерва ФСС НС и ПЗ (НУ) превысила 65 000,00 руб. Программа обнаружила это превышение и автоматически уменьшила суммы, отражаемые в учете, до Предельной суммы отчислений в год. Именно поэтому резервы в декабре были отражены в меньшем размере, чем расчетные суммы. Оборотно-сальдовая ведомость по 96 счету за 2015 год (рис. 7) отражает сумму признанных оценочных обязательств и начисленные суммы резервов за год, суммы отпускных за счет оценочных обязательств и резервов, временные разницы между бухгалтерским и налоговым учетом.

Рис. 7. ОСВ по счету 96 за 2015 год

Инвентаризация резервов по отпускам в налоговом учете

Инвентаризацию резервов по отпускам в налоговом учете необходимо проводить по состоянию на 31 декабря. В ходе инвентаризации уточняются суммы резервов, начисленных за год, а также сумма фактических расходов на оплату отпусков за год.

За год в резервы было отчислено 65 000,00 руб., из которых:

Сумма фактических расходов на оплату отпусков за год составляет 45 070,88 руб., из которых:

Допустим, ООО «Современные Технологии» будет создавать резервы на оплату отпусков в следующем, 2016 году. В этом случае остаток резерва, соответствующий неиспользованным отпускам, можно перенести на следующий год.

Рассчитаем резерв, который можно перенести, исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату отпусков и страховых взносов (письмо Минфина России от 11.01.2013 № 03-03-06/1/4).

Любавин П.П. не использовал 28 дней отпуска, его средний заработок составил 853,24 руб. (рис. 6). Отпускные Любавина с учетом страховых взносов равны:

(853,24 + 853,24 x 30,2 %) x 28 = 31 105,72 (руб.)

Такой расчет необходимо делать по всем работникам, имеющим остатки неиспользованных отпусков. Поскольку у Красновой Р.З. неиспользованных дней отпуска нет, в отношении нее резервы исчерпаны и на следующий год не переносятся.

Итого остаток резерва, который можно перенести на следующий год, составляет 31 105,72 руб.

Согласно п. п. 3, 4 статьи 324.1 НК РФ эту разницу надо включить в состав расходов на оплату труда на 31 декабря текущего года.

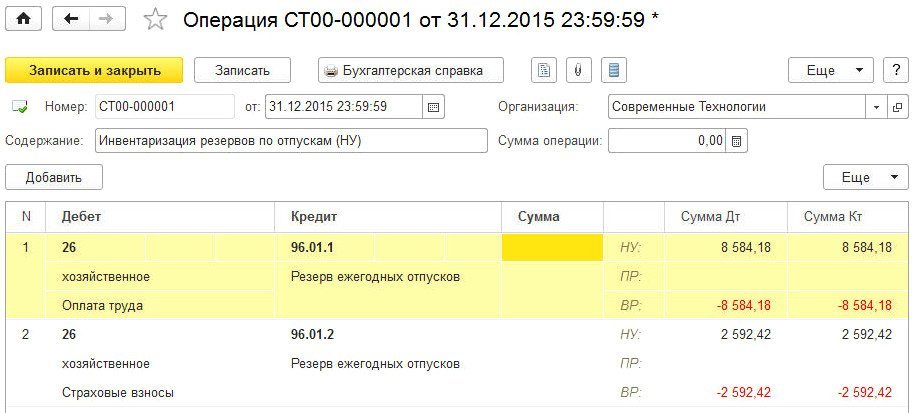

В настоящий момент процесс инвентаризации резервов в программах «1С:Предприятие 8» не автоматизирован (автоматическая инвентаризация и корректировка резервов в отдельном документе будет реализована к концу 2015 году). Поэтому корректировка резервов по результатам инвентаризации отражена в документе Операции, введенные вручную (рис. 8).

Рис. 8. Доначисление расходов на оплату труда за счет резервов по результатам инвентаризации в налоговом учете

Эта операция необходима для завершения расчетов из приведенного примера. Изменения по 96 счету в оборотно-сальдовой ведомости за 2015 год после ручной операции отражены на рис. 9.

Рис. 9. ОСВ по счету 96 за 2015 год после инвентаризации резервов

После проведения инвентаризации и корректировки резервов на конец налогового периода отсутствуют разницы между данными бухгалтерского и налогового учетов в отношении резервов и обязательств по отпускам, а после выполнения обработки Закрытие месяца за декабрь и выполнения регламентной операции Расчет налога на прибыль спишутся начисленные в течение года отложенные активы и обязательства.

В одном из следующих номеров «БУХ.1С» мы рассмотрим формирование оценочных обязательств и резервов по отпускам на примере, когда выплачивается компенсация за неиспользованный отпуск в связи с увольнением работника.

Резерв на оплату отпусков

Автор: Юлия Пыркова, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, весна 2020 г.

Кому и когда создавать резерв

Оплачиваемый отпуск за отработанное время должен предоставляться работникам (служащим) ежегодно. Также они имеют право претендовать на получение денежной компенсации за все неиспользованные отпуска, в том числе при увольнении по ТК РФ ст. 114, 115, 126, 127, ст. 46 Закона о государственной гражданской службе, ст. 21 Закона о муниципальной службе.

По данным нормам у учреждения возникает обязательство перед своими сотрудниками по гарантированной оплате отпускных и компенсации за неиспользованный отпуск. Вместе с тем до момента фактического предоставления отпуска (назначения компенсации) размер отпускных (компенсации) и дата их выплаты остаются неопределенными.

Резерв отпусков создается на отчетную дату. Этой датой для учреждения могут быть:

последнее число каждого месяца – вариант более трудоемкий;

последнее число каждого квартала – этот вариант наиболее удобен;

31 декабря – этот вариант самый простой, но его могут применять лишь те организации, которые представляют участникам только годовую отчетность.

Какую дату для расчета резерва выбрать – учреждение решает самостоятельно и закрепляет это в своей Учетной политике.

Формирование резерва на оплату отпусков

Алгоритм формирования резерва закрепляется учреждением в учетной политике в соответствии с пунктом 302.1 Инструкции № 157н. При разработке порядка необходимо установить:

1) правила расчета оценочных значений (сумм резервов);

2) срок признания резервов в учете;

3) аналитические счета учета резервов (в рабочем плане счетов);

4) порядок инвентаризации резервов и отражение результатов в учете.

Рекомендации Минфина по расчету резервов отпусков изложены в Письме от 20.05.2015 № 02-07-07/28998, исходя из которого оценочное обязательство в виде резерва расходов на оплату отпусков за отработанное время предлагается создавать на последний день расчетного периода исходя из количества дней неиспользованного отпуска по всем сотрудникам на отчетный период.

Формировать резерв необходимо отдельно по следующим обязательствам:

на оплату отпуска работникам за фактически отработанное время;

на уплату начисленных с отпускных сумм взносов в фонды.

Существует несколько методов определения резерва на оплату отпусков и страховых взносов. Они описаны в таблице 1.

Таблица 1. Методы определения резерва отпусков

Метод 1: индивидуальный расчет по каждому сотруднику

Метод 2: расчет в целом по учреждению

Метод 3: расчет по отдельным категориям сотрудников

Резерв отп. = К x ЗП;

Резерв отп. = К x ЗПср;

Резерв отп. = К1 x ЗПср1 +

К2 x ЗПср2 + К3 x ЗПср3;

Резерв страх взн. = К x ЗП x С,

К – количество не использованных дней отпуска за период с начала работы на дату расчета; ЗП – среднедневной заработок сотрудника на дату вычисления резерва; С – ставка страховых взносов

Резерв страх взн. = К x ЗПср x С,

К – общее количество не использованных сотрудниками дней отпуска за период с начала работы на дату расчета; ЗПср – средняя зарплата по всем сотрудникам по учреждению

Резерв страх взн. = (К1 x ЗПср1 + К2 x ЗПср2 + К3 x ЗПср3) x С,

К1, К2, К3 – количество всех дней неиспользованного отпуска каждой категории сотрудников; ЗПср1, ЗПср2, ЗПср3 – средняя зарплата, рассчитанная по каждой категории сотрудников

Первый метод при расчете резерва по каждому сотруднику более точный, но и более трудоемкий. Подходит для учреждений с небольшой численностью.

Второй метод является более приемлемым, но менее точно отражает сумму резерва.

Третий метод подойдет для расчета по каждой категории сотрудников, например, отдельно для руководителей, специалистов и иного персонала.

В учетной политике казенного учреждения предусмотрено определение «отпускного» резерва на 31 декабря исходя из данных о количестве дней неиспользованного отпуска и средней зарплаты по всех сотрудников в учреждении – метод 2.

На 31.12.2019 количество не использованных всеми работниками отпусков составило 790 дней, среднедневная зарплата за 2019 г. составила 1050 руб.

Сумма создаваемого резерва составит:

на оплату отпусков – 829 500,00 руб. (790 дн. * 1050 руб.);

на оплату страховых взносов, начисляемых с суммы отпускных, – 250 509,00 руб. (829 500,00 * 30,2 %).

Итого сумма сформированного резерва на 2020 год составит 1 080 009 руб. (829 500,00 + 250 509,00).

В соответствии с п. 302.1 Инструкции № 157н данные о состоянии и движении сумм, зарезервированных по выплате отпускных сотрудникам за фактически отработанное время, компенсаций за неиспользованный отпуск, в том числе при увольнении, а также платежи на обязательное социальное страхование формируются на счете 1.401.60. ХХХ «Резервы предстоящих расходов».

Для отражения данных обязательств на счетах санкционирования расходов применяется счет 1.502.99.ХХХ «Отложенные обязательства на иные очередные годы (за пределами планового периода)» (пункты 308, 309 Инструкции № 157н).

Создание резерва на оплату отпусков оформляется в бюджетном учете следующими бухгалтерскими записями, как в таблице 2.

Таблица 2. Бухгалтерские записи при создании резервов на оплату отпусков

Содержание операции

Дебет

Кредит

Создан резерв на оплату отпусков за фактически отработанное время (выплаты работникам и по страховым взносам)

1.401. 20. 211 (213)

1.109. 60.211 (213)

Отражены отложенные обязательства по резерву на оплату отпусков (выплаты работникам и по страховым взносам)

Инвентаризация резервов по отпускам

Исходя из того, что суммы резервов отражаются в учете в оценочном значении, а остаток резерва может быть перенесен на следующий год, учреждения должны проводить ежегодную инвентаризацию резервов перед составлением годовой отчетности в порядке, предусмотренном учетной политикой.

Сумма исчисленного резерва за отчетный период сравнивается с фактической суммой расходов на оплату отпусков, выплату компенсаций за неиспользованные отпуска и страховых взносов, уплаченных с данных выплат. При необходимости величины резервов (отложенных обязательств) корректируются.

Кредитовое сальдо по счету 1.401.60.ХХХ должно равняться кредитовому сальдо по счету 1.502.99.ХХХ.

Инвентаризация резерва на оплату отпусков

Инвентаризация резерва на оплату отпусков

Похожие публикации

Перед формированием итоговой годовой отчетности проводится инвентаризация резерва на оплату отпусков. Основная цель подобного мероприятия – выявление сумм перерасхода или недоиспользования средств и корректировка базы для налогообложения.

Инвентаризация резерва на оплату отпусков – механизм выполнения

Право налогоплательщиков на образование отпускных резервов предусмотрено стат. 324.1 НК. Порядок учета таких операций, включая ежемесячный процент и предел отчислений, необходимо закрепить в учетной политике. Согласно актуальным законодательным нормам организации не обязаны применять резервирование, а те, кто работает по «кассовому методу» воспользоваться указанной льготой не могут.

Если же предприятие создает резерв отпускных расходов, проведение инвентаризации обязательств является обязательным по п. 3 ст. 324.1 НК. Необходимость в контрольной оценке возникает из-за того, что созданные в разрезе сотрудников суммы могут быть использованы не полностью или, наоборот, перерасходованы. При этом на 31 декабря образуется превышение фактически выданных персоналу отпускных над резервной величиной или же формируется остаток резерва. По результатам корректировок в произвольной форме составляется бухгалтерская справка либо акт.

Алгоритм действий для проведения инвентаризации отпускного резерва:

Инвентаризация резерва на оплату отпусков – образец

Предположим, торговая компания провела инвентаризацию отпускного резерва на 31.12.16 г. По результатам определено, что сумма остатка резерва составляет 115 400 руб. На конец года числится неиспользованных отпускных дней количеством 85 дн. Размер среднедневной зарплаты необходимо определить из среднемесячной зарплаты, которая равна 35 700 руб. Расчет выполняется таким образом:

То есть, величина резерва фактического складывается из суммирования отпускных и страховых взносов по общему тарифу в 30,2 % (с учетом травматизма в 0,2 %).

Следовательно, на конец года образуется превышение между заложенным резервом и фактическим в 19 444,23 руб. (134 844,23 – 115 400). Доначисление на следующий год производится проводкой:

Отражение резерва на оплату отпусков в бухгалтерском учете

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010 отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

ВАЖНО! Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Резерв на оплату отпусков в бухгалтерском (бюджетном) учете

Автор: Егорова А. О., эксперт информационно-справочной системы «Аюдар Инфо»

При ведении бухгалтерского (бюджетного) учета учреждения в обязательном порядке формируют резерв по отпускам за отработанное сотрудниками время. Названный резерв создается в целях формирования полной и достоверной информации об отложенных обязательствах учреждения, а также для равномерного отнесения расходов на финансовый результат. О том, какие проводки должен составить бухгалтер при создании (использовании) резерва, вы узнаете, прочитав данную консультацию.

Каким документом регулируется порядок создания в бухгалтерском учете резерва на оплату отпусков?

Минфин разработал проект федерального стандарта для организаций госсектора «Выплаты персоналу». Именно этим документом после его принятия будет регулироваться порядок создания и использования резерва на оплату отпусков.

К сведению: срок утверждения названного стандарта несколько раз переносился. На сегодняшний день предполагается, что он вступит в силу с 2021 года (Приказ Минфина РФ от 19.03.2019 № 45н «Об утверждении программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2019 – 2021 гг.»). Однако существует высокая вероятность, что этот срок снова будет перенесен.

До утверждения федерального стандарта «Выплаты персоналу» при учете резерва по отпускам необходимо следовать положениям Инструкции № 157н (см. Методические рекомендации по применению положений СГС «Резервы»), в соответствии с п. 302.1 которой порядок формирования резервов устанавливается учреждением в рамках составления его учетной политики.

Что должна раскрывать учетная политика в части создания резерва по отпускам?

В случае если в отношении какого-либо объекта бухгалтерского учета не установлены правила его отражения в бухучете, учреждение по согласованию с учредителем и финансовым органом публично-правового образования определяет их в своей учетной политике(п. 7 СГС «Учетная политика, оценочные значения и ошибки»). В частности, учетной политикой:

должна быть определена отчетная дата, на которую формируется (корректируется) резерв (это может быть последний день каждого месяца, последний день каждого квартала либо последний день календарного года);

должна быть выбрана методика определения оценочного значения (персонифицированно по каждому сотруднику, по учреждению в целом, по отдельным группам сотрудников);

должен быть детализирован рабочий план счетов 0 401 60 000 «Резервы предстоящих расходов».

Следует учитывать, что резерв на оплату отпусков формируется независимо от источника финансового обеспечения (Письмо Минфина РФ от 14.01.2016 № 02-07-10/604).

Как определить оценочное значение при формировании резерва на оплату отпусков?

Рекомендации в части порядка определения оценочного значения при формировании резерва на оплату отпусков содержатся в Письме Минфина РФ от 20.05.2015 № 02-07-07/28998.

Согласно им оценочное обязательство в виде резерва на оплату отпусков за фактически отработанное время может определяться ежемесячно, ежеквартально или ежегодно, на последний день месяца, квартала или года соответственно, исходя из количества дней неиспользованного отпуска по всем сотрудникам на указанную дату (данные предоставляются кадровой службой).

Резерв при этом рассчитывается как сумма оплаты отпусков работников за фактически отработанное время на дату расчета и сумма страховых взносов на ОПС, ОСС на случай временной нетрудоспособности и в связи с материнством, ОМС, а также взносов по травматизму.

Чиновники рекомендуют определять сумму расходов на оплату предстоящих отпусков одним из следующих способов:

1) исходя из средней заработной платы, рассчитанной персонифицированно по каждому сотруднику;

2) исходя из средней заработной платы, рассчитанной по учреждению в целом;

3) исходя из средней заработной платы, рассчитанной по отдельным категориям сотрудников (группам персонала).

Рассмотрим каждый из них подробнее.

Способ 1. Он используется, как правило, в случае, если в учреждении не много работников. При использовании данного способа расчет производится персонифицированно по каждому сотруднику по следующей формуле:

Р1 = К1 х ЗП1, где:

Р1 – сумма отчислений в резерв отпусков по одному работнику в части заработной платы;

К1 – количество не использованных сотрудником дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года) по одному сотруднику;

ЗП1 – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва.

Для определения общей суммы резерва отпусков в части заработной платы суммируются суммы отчислений в резерв по всем работникам по формуле:

Резерв отпусков = Р1 + Р2 + Рn.

Способ 2. Данный способ используется, как правило, в случае, если в учреждении работает много сотрудников. При этом расчет средней заработной платы производится по учреждению в целом по следующей формуле:

Резерв отпусков = К х ЗПср., где:

К – общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года);

ЗПср. – средняя заработная плата по всем сотрудникам учреждения в целом.

Способ 3. При использовании этого способа расчет средней заработной платы производится по отдельным категориям сотрудников (группам персонала) по формуле:

Резерв отпусков = К1 х ЗПср. 1 + К2 х ЗПср. 2 + К3 х ЗПср. 3, где:

К1, К2, К3 – количество всех дней неиспользованного отпуска по каждой категории работников;

ЗПср. 1, ЗПср. 2, ЗПср. 3 – средняя заработная плата, рассчитанная по каждой категории работников.

Резерв на уплату страховых взносов рассчитывается с учетом методики расчета резерва на оплату отпусков. То есть сумма страховых взносов при формировании резерва может быть рассчитана:

1) по каждому работнику индивидуально по формуле:

Р1 = К1 х ЗП1 х С, где:

Р1 – сумма отчислений в резерв отпусков по одному работнику в части страховых взносов;

К1 – количество не использованных сотрудником дней отпуска за период с начала работы по дату расчета (конец каждого месяца, квартала, года) по одному сотруднику;

ЗП1 – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва;

С (здесь и далее) – ставка страховых взносов.

Соответственно, сумма резерва по страховым взносам по учреждению в целом определяется путем суммирования отчислений в резерв по каждому сотруднику по аналогии с тем, как мы определяли резерв отпусков в части заработной платы;

2) в среднем по учреждению по формуле:

Резерв страховых взносов = К х ЗПср. х С;

3) по каждой категории работников по формуле:

Резерв страховых взносов = (К1 х ЗПср. 1 + К2 х ЗПср. 2 + К3 х ЗПср. 3) х С.

Нужно учитывать, что сумма страховых взносов рассчитывается с учетом предельной величины базы для их начисления.

Учетной политикой учреждения установлено, что оценочное обязательство в виде резерва на оплату отпусков определяется ежегодно (на последний день календарного года) исходя из средней заработной платы и количества дней неиспользованного отпуска по учреждению в целом. По состоянию на 31.12.2019:

среднедневная заработная плата составляет 950 руб.;

общее количество не использованных работниками дней отпуска – 190;

количество планируемых в 2020 году дней отпуска – 1 400.

Для упрощения примера резерв в части страховых взносов не рассматриваем.

Резерв на оплату отпусков по состоянию на 31.12.2019 составит:

в части неиспользованного отпуска за прошлые периоды – 180 500 руб. (190 дн. х 950 руб.);

сумма ежемесячных отчислений в резерв – 110 833 руб. ((1 400 дн. х 950 руб.) / 12 мес.).

Порядок отражения в учете операций по формированию и использованию резервов

У государственных (муниципальных) учреждений существует обязательство по гарантированному работникам праву на получение ежегодных оплачиваемых отпусков. При этом отсутствует определенность во времени исполнения предстоящей оплаты отпусков за фактически отработанное время ввиду, например, возможного изменения запланированных дат отпусков. Кроме того, величина такого обязательства не может быть точно определена.

Согласно п. 302.1 Инструкции № 157н для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного отнесения расходов на финансовый результат учреждения, по обязательствам, не определенным по величине и (или) времени исполнения предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения, предназначен счет 0 401 60 000 «Резервы предстоящих расходов».

В силу п. 308 названной инструкции обязательства учреждения, величина которых определена на момент их принятия условно (расчетно) и (или) по которым не определено время (финансовый период) их исполнения, при условии создания в учете учреждения по данным обязательствам резерва предстоящих расходов являются отложенными обязательствами.

У бухгалтеров нередко возникает вопрос: можно ли использовать резерв на оплату отпусков для выплаты компенсации за неиспользованный отпуск?

Если в учетной политике для целей бухгалтерского учета предусмотрено, что при создании резерва на оплату отпусков учитывается выплата компенсации за неиспользованный отпуск, резерв может использоваться на выплату такой компенсации (п. 302.1 Инструкции № 157н, Письмо Минфина РФ от 16.08.2019 № 02-06-10/62943).

Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

В учете автономного и бюджетного учреждений должны быть составлены следующие проводки:

Содержание операции

Дебет

Кредит

Создание резерва

Сформирован резерв на оплату отпусков за фактически отработанное время:

– по выплатам работникам

0 401 20 211

0 109 60 211

– по страховым взносам

0 401 20 213

0 109 60 213

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков**:

– по выплатам работникам

– по страховым взносам

Использование резерва

Начислены отпускные за отработанное время:

0 401 60 211*

0 401 60 213*

0 302 11 737

0 303 хх 731

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва)

0 401 20 211

0 109 60 211

0 401 20 213

0 109 60 213

0 302 11 737

0 303 хх 731

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва.

Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно»

0 506 10 211

0 506 10 213

0 502 11 211

0 502 11 213

* Детализация по счету 0 401 60 000 осуществляется в рамках формирования учетной политики. Пример детализации содержится в Письме Минфина РФ № 02-07-07/28998.

** Уточнение ранее сформированного резерва отражается на дату его расчета:

дополнительной бухгалтерской записью – в случае увеличения сформированного резерва;

путем сторнирования записи – в случае уменьшения суммы ранее сформированного резерва.

В учете казенного учреждения будут составлены следующие проводки:

Содержание операции

Дебет

Кредит

Создание резерва

Сформирован резерв на оплату отпусков за фактически отработанное время:

– по выплатам работникам

1 401 20 211

1 109 60 211

– по страховым взносам

1 401 20 213

1 109 60 213

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков*:

– по выплатам работникам

– по страховым взносам

Использование резерва

Начислены отпускные за отработанное время:

1 401 60 211

1 401 60 213

1 302 11 737

1 303 хх 731

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва)

1 401 20 211

1 109 60 211

1 401 20 213

1 109 60 213

1 302 11 737

1 303 хх 731

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва.

Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно»

1 501 13 211

1 501 13 213

1 502 11 211

1 502 11 213

Уточнение ранее сформированного резерва отражается дополнительной бухгалтерской записью либо путем сторнирования записи (см. разъяснения выше).

Важно: резерв используется только на покрытие тех затрат, в отношении которых он изначально создан.

Воспользуемся условиями примера 1. Учетной политикой автономного учреждения предусмотрено, что резерв на оплату отпусков создается ежегодно на последнее число календарного года исходя из средней заработной платы, рассчитанной по учреждению в целом. По данным кадровой службы:

количество дней неиспользованного отпуска – 190;

количество планируемых дней отпуска в 2020 году – 1 400;

средняя дневная заработная плата – 950 руб.

При этом на 31.12.2019 имеется неиспользованный резерв в размере 85 000 руб.

Сумма начисленного резерва по неиспользованным отпускам по состоянию на 31.12.2019 – 180 550 руб. (190 дн. х 950 руб.). Поскольку на отчетную дату на балансе имеется неизрасходованный резерв и его сумма меньше вновь начисленного резерва, уточнение ранее сформированного резерва будет отражено дополнительной бухгалтерской записью в размере разницы между суммой вновь начисленного резерва и суммой неизрасходованного резерва – 95 550 руб. (180 550 – 85 000). Размер ежемесячных отчислений в резерв составит 110 833 руб.

В бухгалтерском учете должны быть сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

На 31.12.2019

Скорректирован резерв на оплату отпусков за фактически отработанное время

0 109 60 211

0 401 20 211

Скорректированы обязательства по формированию резервов на оплату отпусков

На 31.01.2020 (и далее на последнее число месяца)

Начислен резерв на оплату отпусков за фактически отработанное время

0 109 60 211

0 401 20 211

Отражены отложенные обязательства по формированию резервов на оплату отпусков

Если отпуск предоставляется авансом…

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться работникам ежегодно. Причем право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. То есть в отдельных случаях работодатель вправе предоставить отпуск до отработки сотрудником соответствующего периода, за который предоставляется отпуск. Это так называемый отпуск авансом. На такие выплаты (отпускные) на счетах учета резерва предстоящих расходов на оплату отпусков начисления не производятся.

Обязательства по начислению отпускных в текущем отчетном периоде, если работник фактически не отработал период, за который начислены отпускные, отражаются (п. 302 Инструкции № 157н, Письмо Минфина РФ от 16.08.2019 № 02-06-10/62943):

по дебету счета 0 401 50 000 «Расходы будущих периодов» (выбирается соответствующая аналитика);

по кредиту счета 0 302 00 000 «Расчеты по принятым обязательствам».

Инвентаризация резерва на оплату отпусков

Как правило, в конце года в учреждениях проводится сплошная инвентаризация. Бухгалтеры должны в том числе проверить счет 0 401 60 000 «Резервы предстоящих расходов».

При инвентаризации резервов на предстоящую оплату отпусков работникам необходимо (п. 3.49, 3.50 Методических указаний по инвентаризации, утвержденных Приказом Минфина РФ от 13.06.1995 № 49):

проверить правильность и обоснованность созданного резерва (соответствует ли он требованиям законодательства);

при необходимости скорректировать резерв исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и уплату страховых взносов.

По результатам инвентаризации производится расчет уточненной величины резерва, которая должна быть отражена в балансе.

Резерв по оплате отпусков отражается на счете 0 401 60 000. За счет этого резерва осуществляются выплата сотрудникам отпускных за фактически отработанное время, компенсации за не использованные ими дни отпуска, а также уплата исчисленных с данных сумм страховых взносов. Если отпуск предоставляется работникам авансом, соответствующие выплаты на счетах учета резерва предстоящих расходов не отражаются.

Порядок создания и использования резерва (в том числе периодичность корректировки резерва, методика расчета оценочных значений) устанавливается учетной политикой учреждения.