Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2020 год (Форма 3-НДФЛ)

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Как заполнить налоговые вычеты в декларации 3-НДФЛ?

Что такое налоговые вычеты в декларации 3-НДФЛ, зачем они нужны и кто может на них претендовать

Под налоговым вычетом для целей заполнения 3-НДФЛ принято понимать уменьшение полученного физлицом или ИП дохода, с которого уплачивается подоходный налог. Этим же термином обозначается возврат ранее уплаченного НДФЛ в ситуациях, предусмотренных НК РФ (в связи с покупкой имущества, расходами на обучение, лечение и др.).

Получить налоговый вычет может лицо, которое:

Вычеты позволяют снизить налоговую нагрузку на физлицо (уменьшить подоходный налог к уплате или вернуть часть ранее уплаченного НДФЛ).

Налоговым кодексом предусмотрено 5 видов вычетов:

Актуальные изменения в законодательстве о налоговых вычетах по НДФЛ см. в одноименной рубрике «Налоговые вычеты по НДФЛ в 2020-2021 годах»

Каждый вычет обладает особенностями и может применяться только с учетом оговоренных в НК РФ условий. Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете здесь.

Как заполнить стандартные вычеты в 3-НДФЛ

Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.).

Детальную информацию о стандартных вычетах узнайте здесь.

В 3-НДФЛ информация о стандартных вычетах приводится из данных справки 2-НДФЛ и необходима для корректного расчета суммы НДФЛ (возвращаемой его части или уплачиваемой в бюджет).

Построчный алгоритм отражения стандартных вычетов в 3-НДФЛ можно найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Заполнение информации в 3-НДФЛ о стандартных налоговых вычетах рассмотрим на примере.

Степанов Иван Андреевич купил квартиру в 2020 году и решил вернуть часть НДФЛ. Для этого он заполнил 3-НДФЛ с помощью размещенной на сайте ФНС программы «Декларация 2020».

Для внесения информации в 3-НДФЛ после заполнения исходных данных (о виде декларации, коде ИФНС, личных данных и иной обязательной информации), в разделе «Вычеты» Степанов И. А. проставил галочки в следующих полях:

Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке:

Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом:

В результате заполнения данных разделов в декларации программой сформировалось приложение 5 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.

Фрагмент заполненного приложения 5 с информацией об общей сумме стандартных вычетов и числа месяцев их предоставления смотрите ниже:

Пояснение информации в приложении 5:

О нюансах оформления 3-НДФЛ расскажет статья «Образец заполнения налоговой декларации 3-НДФЛ».

Отражение социальных вычетов в 3-НДФЛ (в сумме со стандартными вычетами)

НК РФ предусматривает 5 видов социальных налоговых вычетов (см. схему):

Изменим условия примера (при сохранении внесенных в программу данных о доходе и стандартных вычетах), описанного в предыдущем разделе, для пояснения правил заполнения социальных вычетов в 3-НДФЛ.

Построчный алгоритм отражения в 3-НДФЛ соцвычета на лечение можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Степанов И. А. оплатил свои курсы повышения квалификации в 2020 году в сумме 45 000 руб. В декларации 3-НДФЛ он заявил свое право на возврат НДФЛ в сумме 5 850 руб. (45 000 руб. × 13%).

Для отражения социального вычета в 3-НДФЛ Степанов И. А. заполнил раздел «Вычеты» в следующем порядке:

После внесения данных заполненный раздел «Вычеты» в программе стал иметь вид:

Посвященное социальным и стандартным вычетам приложение 5 декларации 3-НДФЛ стал выглядеть следующим образом (отражение суммы стандартных и налоговых вычетов):

Нюансы использования права на вычет (год начала использования, вычеты по предыдущим годам, куда подается 3-НДФЛ с вычетами)

Физлицу, желающему использовать свое право на вычет, необходимо учесть, что:

1. За 2020 год 3-НДФЛ подается по форме, утвержденной приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

2. Годом начала использования вычета является год, за который впервые был возвращен НДФЛ.

3. Необходимость в вычетах по предыдущим годам может возникнуть, если физлицо возвращает НДФЛ за несколько лет (например, при покупке жилья в рассрочку) или о своем праве на вычет физлицо узнало позднее периода получения права на него.

4. Отдельные налоговые вычеты можно получить как в налоговой инспекции, так и у своего работодателя. В первом случае 3-НДФЛ необходимо подавать в инспекцию по месту жительства.

Алгоритм заполнения декларации 3-НДФЛ для получения имущественного вычета при покупке квартиры в ипотеку вы найдете в К+, получив пробный доступ к системе К+. Это бесплатно.

Итоги

Налоговый вычет в декларации 3-НДФЛ отражается в том случае, если у налогоплательщика есть облагаемые по ставке 13% доходы и он относится к указанным в НК РФ категориям лиц, имеющим право на получение вычета.

Вычеты в 3-НДФЛ отражаются на специальных листах в зависимости от вида (стандартные, социальные, имущественные и др.). Заполнить декларацию без ошибок поможет размещенная на сайте ФНС программа, выявляющая ошибки и рассчитывающая налог к возврату или уплате.

Как в декларации отразить налоговые вычеты от работодателя?

Если в течение календарного года работодатель предоставлял вам стандартный, социальный или имущественный налоговый вычет, то эта информация будет отражена в четвёртом разделе справки 2-НДФЛ.

Если справку 2-НДФЛ вы используете для заполнения декларации 3-НДФЛ, то необходимо корректно перенести данные, так как ранее предоставленный вычет работодателем влияет на вашу налогооблагаемую базу. Подробнее о вычетах мы говорили в статье «Все налоговые вычеты для физических лиц».

Работодатель в течение календарного года может предоставить вам стандартный, социальный и/или имущественный вычеты. Для каждого вычета предусмотрен свой код. Коды вычетов налогоплательщика утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@.

Вот наиболее часто встречающиеся коды:

Разберём на примере, как отражать в декларации вычеты, которые предоставил работодатель в течение календарного года, согласно полученной справке 2-НДФЛ.

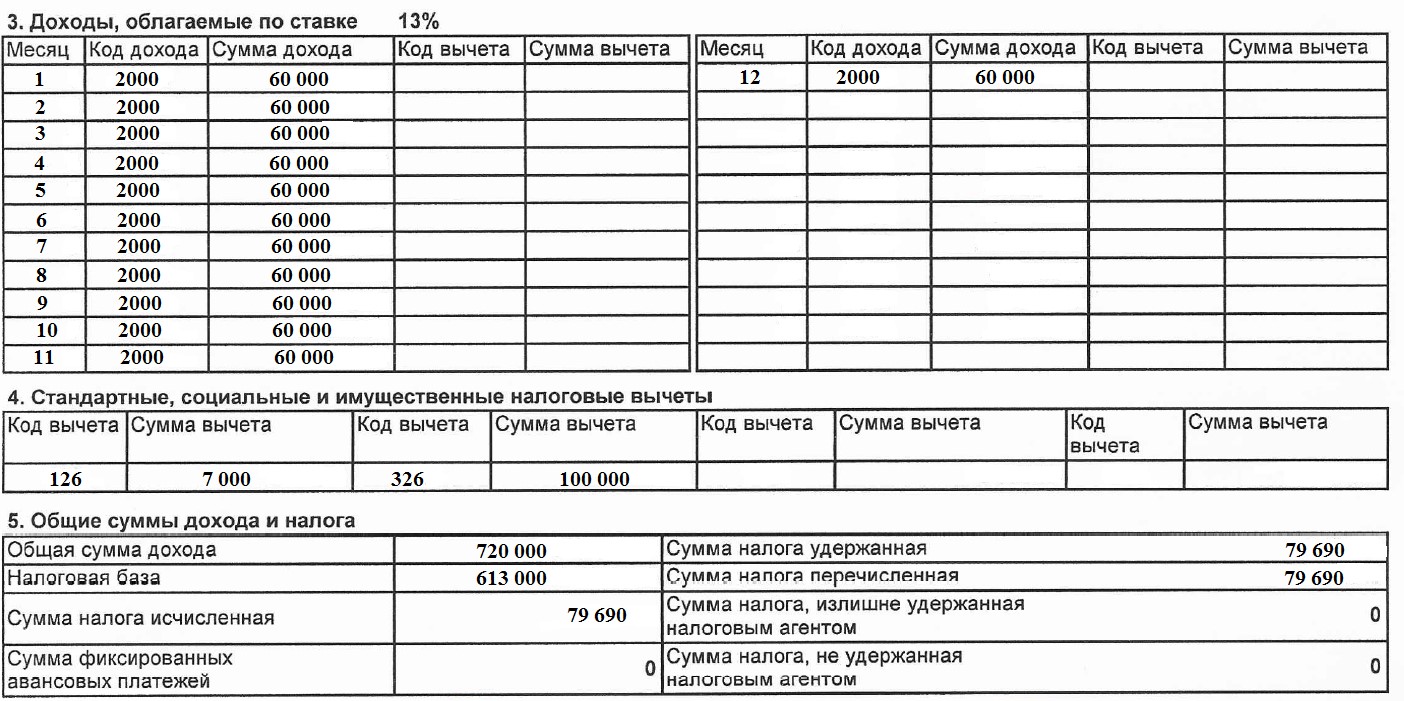

Согласно данной справке, работодатель предоставил стандартный вычет на первого ребёнка в размере 7 000 руб.

Напомню, что данный вычет предоставляется с месяца рождения ребёнка и до достижения 18 лет, а также на каждого учащегося очной формы обучения до 24 лет (подп. 4 п. 1 ст. 218 НК РФ). Вычет действует следующим образом: из налогооблагаемой базы работника ежемесячно вычитается сумма (за первого и второго ребёнка по 1 400 руб., за третьего и последующего по 3 000 руб., если ребёнок — инвалид, то 6 000 руб.). А с месяца, в котором доход сотрудника нарастающим итогом превысил 350 000 руб., вычет не представляется.

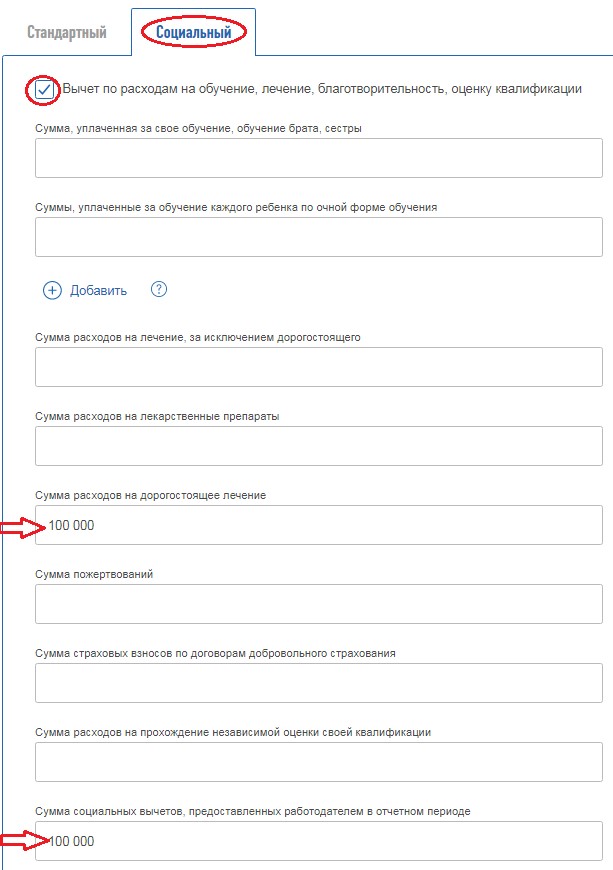

Также, согласно справке 2-НДФЛ, был предоставлен вычет на дорогостоящее лечение в размере 100 000 руб. Подробнее об этом вычете и способах его получения через работодателя читайте в статьях «Налоговый вычет на лечение» и «Способы получения вычета на лечение».

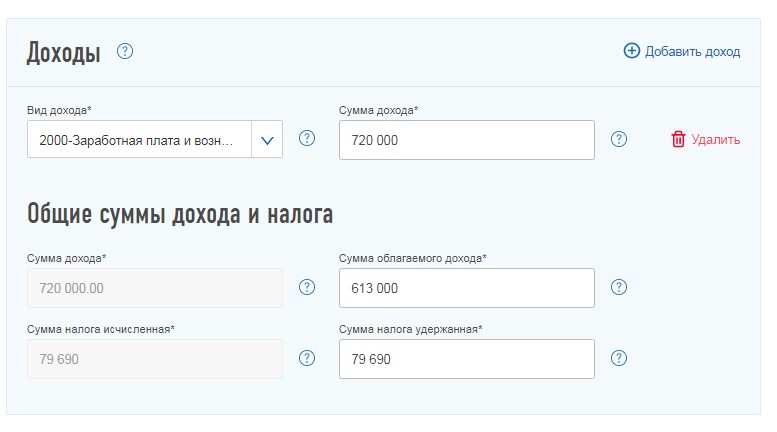

Переносим показатели справки 2-НДФЛ в личный кабинет налогоплательщика в соответствующие поля на вкладке «Доходы».

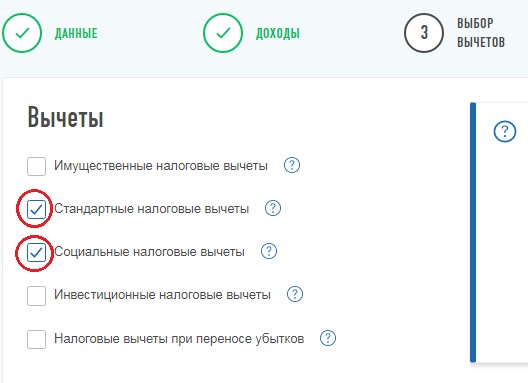

Переходим на вкладку «Вычеты» и отмечаем те, которые предоставил работодатель.

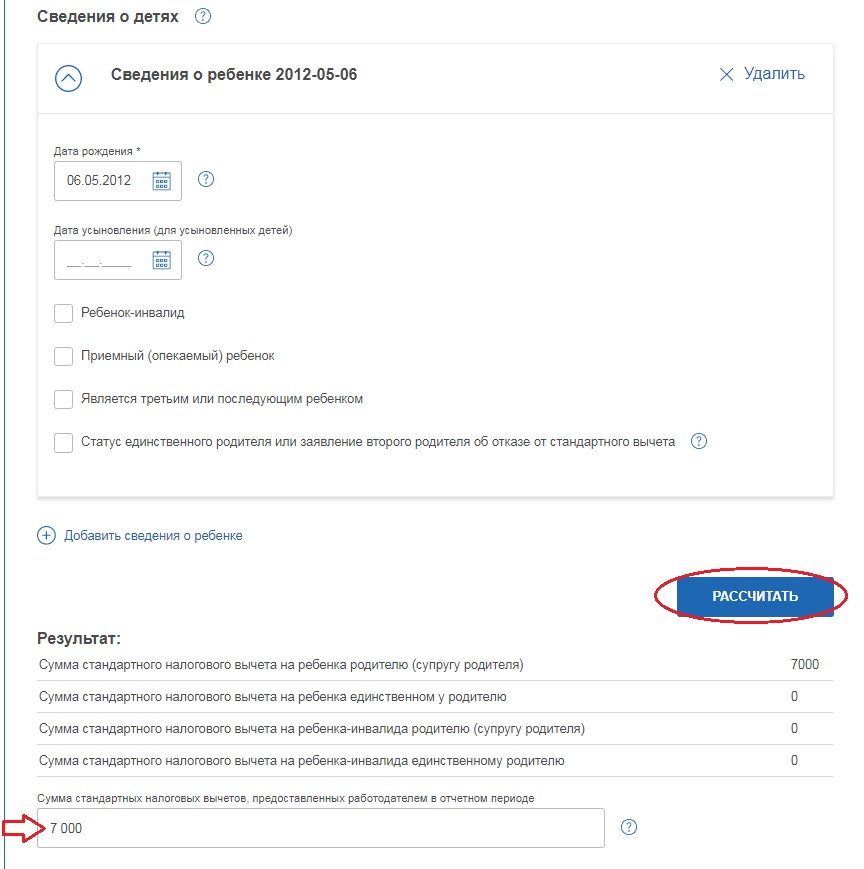

В открывшемся окне выбираем вкладку «Стандартный» и отмечаем, что требуется получить налоговый вычет на детей. А далее из третьего раздела справки 2-НДФЛ построчно переносим информацию о доходе.

Далее указываем информацию о ребёнке и нажимаем кнопку «Рассчитать». После этого в последнее поле необходимо перенести сумму вычета, который предоставил работодатель, согласно четвёртому разделу справки 2-НДФЛ.

Теперь следует отразить вычет на лечение, для этого переходим на вкладку «Социальный» и выбираем вид вычета. Далее проставляем общий размер вычета и ту сумму, которую предоставил работодатель.

На данном этапе мы перенесли все данные, которые отражены в справке 2-НДФЛ. Далее следует отметить тот налоговый вычет, который вы дополнительно хотите применить к данному уровню дохода.

Напомню, что в декларации вы вправе не отражать тот доход, с которого налог полностью удержан и который не используется для применения налоговых льгот.

Понравилась статья? Помогите сделать следующую ещё лучше — присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи. Там же клиенты «Открытие Брокер» могут задать свои вопросы о налоговых правах и обязанностях инвесторов — наши специалисты проконсультируют вас абсолютно бесплатно.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Стандартный налоговый вычет на ребенка

Стандартный налоговый вычет на детей – это льгота, которую предоставляет государство для уменьшения налогооблагаемой базы.

Для работающего родителя такой базой является заработная плата, из которой работодатель ежемесячно перечисляет в бюджет государства 13% НДФЛ. Если у вас есть дети, то ваш работодатель вычитает из вашей зарплаты налоговый вычет, и уже с оставшейся суммы перечисляет подоходный налог.

Если у неработающего родителя есть доходы и он платит с них налог, то размер налогооблагаемой базы можно уменьшить на размер вычета. Таким образом, каждый родитель, на попечении которого находятся дети, экономит определенные средства.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Кто имеет право на стандартные вычеты за детей

Право возникает при соблюдении определенных условий:

Ребенок находится на содержании того, кто претендует на стандартный вычет. Даже если мать или отец лишены родительских прав, но участвуют в обеспечении, им положен возврат НДФЛ.

Об этом говорится в Письме Федеральной налоговой службы от 13.01.2014 г. № БС-2-11/13@ «О предоставлении налогового вычета».

Вы должны быть официально трудоустроены, получать белую зарплату и платить подоходный налог по ставке 13%. Или, как сказано выше, перечислять НДФЛ с иных доходов.

Кто не может получить налоговый вычет за детей:

Индивидуальный предприниматель на ОСНО (общей системе налогообложения) платит НДФЛ, поэтому может получать льготы за детей.

Быстрая регистрация и помощь налогового эксперта!

Размер стандартного налогового вычета на ребенка 2021

Согласно пп. 4 п. 1 ст. 218 НК РФ размер зависит от количества детей и очередности их рождения. Стандартный налоговый вычет за детей получают оба родителя.

В итоге каждый из родителей получает экономию:

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Если у вас повторный брак и родился общий ребенок

Часто при повторных браках возникает вопрос, каким по счету будет считаться общий ребенок, если есть дети от прошлых браков. Рассмотрим ситуации.

Пример:

В первом браке Ивана двое совершеннолетних детей, за которых он не возвращает НДФЛ. Во втором браке рождается ребенок. Какой стандартный вычет положен Ивану и его новой супруге Ольге?

Письмо Минфина России от 7.06.2013 г. N 03-04-05/21379 трактует аналогичную ситуацию так: «В рассматриваемой ситуации супруга родителя имеет право на получение стандартного налогового вычета на третьего ребенка за каждый месяц налогового периода в размере 3000 рублей. При этом стандартный налоговый вычет на первого и второго совершеннолетних детей не предоставляется».

Другими словами, Иван получает за общего ребенка 3 000 рублей вне зависимости от возраста первых детей. Ольга, как супруга родителя, также получает 3 000 рублей за их общего малыша.

Пример:

У Сергея и Светланы есть дети от первых браков. В новом браке у них рождается общая дочь. Сергей платит алименты на ребенка от первого брака, воспитывает сына Светланы и их общую дочь. Какая сумма налогового вычета положена каждому из супругов?

Сергей получает 1 400 рублей за ребенка от первого брака, 1 400 рублей за сына Светланы и 3 000 за их общую дочь. Итого 5 800 рублей. Экономия (5 800 х 13%) = 754 рубля. Светлана получает 1 400 рублей за своего сына от первого брака и 3 000 рублей за общую дочь, так как, считая ребенка Сергея от первого брака, общая дочь для нее является третьим ребенком.

Итого 4 400 рублей. Экономия (4 400 х 13%) = 572 рубля.

Таким образом, нужно сложить детей обоих родителей, и считать от старшего к младшему. Получать стандартный вычет вы будете за тех детей, что находятся у вас на обеспечении. При этом совершеннолетние дети также учитываются в очередности, несмотря на то, что возврат НДФЛ за них уже не положен.

Пример:

У Николая трое детей, двое из которых совершеннолетние. И хотя за совершеннолетних детей Николай и его жена уже не получают налоговые вычеты, все дети участвуют в определении очередности. Несовершеннолетний родился третьим, значит мама и папа получают за него по 3 000 рублей.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Стандартный вычет на ребенка-инвалида

В этом случае размер налогового вычета выше и составляет:

При этом повышенный и основной вычеты суммируются. Согласно «Обзору практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» (утв. Президиумом Верховного Суда РФ 21.10.2015):

Это значит, что если у вас на попечении находится ребенок-инвалид, родившийся первым или вторым, налоговый вычет составит 13 400 рублей, а возврат – 1 742 рубля.

Расчет: (12 000 + 1 400) х 13% = 1 742 рубля. Если инвалид родился третьим или последующим, то размер стандартного вычета будет 15 000 рублей, к возврату 1 950 рублей. Расчет: (12 000 + 3 000) х 13% = 1 950 рублей.

До каких лет положен вычет на ребенка в 2021 году

Стандартный налоговый вычет выплачивается до 18-летия. Но это не значит, что последняя выплата произойдет в месяц, когда ребенку исполнится 18 лет – ваше право сохраняется до конца календарного года.

Если ребенок учится очно, то возврат налога продолжается весь период обучения или до тех пор, пока ему не исполнится 24 года – в зависимости от того, что наступит ранее.

Если ребенку исполнилось 24 года, а он еще не закончил учебу, стандартный налоговый вычет предоставляется до конца текущего года (или ранее, если диплом выдается в этом же году). Если ребенок закончил учебу, и ему еще не исполнилось 24 года, то получение налоговой льготы прекращается после получения диплома.

Пример:

После школы ваш 17-летний сын поступил на дневное отделение вуза и закончил его за четыре года. Несмотря на то, что мальчику еще не исполнилось 24 лет, со следующего месяца после получения диплома вам прекращают начислять налоговый вычет.

Пример:

Ваша дочь отучилась в школе, затем закончила дневной вуз и поступила очно в аспирантуру. Еще до окончания учебы ей исполнилось 24 года. Вы будете продолжать получать стандартный налоговый вычет до конца текущего года или до получения дочерью диплома, в зависимости от того, что наступит ранее.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Как заполнить 3-НДФЛ и получить несколько налоговых вычетов

Виды вычетов по НДФЛ

Вычет — это сумма, на которую разрешено уменьшить налоговую базу в целях исчисления налога. Налоговым кодексом предусмотрено несколько видов вычетов по НДФЛ:

С одним вычетом вроде как всё понятно: если у человека есть ребенок, он может написать заявление работодателю. Если была куплена квартира, можно дождаться конца года и вернуть НДФЛ с покупки (или с ее части) через ФНС либо в течение года получить вычет по месту работы.

А что делать, если человек в течение года и приобрел квартиру, и оплатил обучение ребенка в институте. Можно ли получить два налоговых вычета одновременно? Да, можно. Самое главное — чтобы у человека было основание для получения вычетов.

Однако при предоставлении вычетов существует несколько нюансов:

Как с учетом всех перечисленных нюансов заявить несколько налоговых вычетов одновременно? Выясняем далее.

Имущественный вычет

Имущественный вычет может быть связан с покупкой имущества и с его продажей. Во втором случае в роли вычета выступает либо покупная стоимость имущества, либо фиксированная сумма (в 1 млн руб. на жилье, в 250 тыс. руб. — на прочее имущество). Данный вычет не может превышать продажную стоимость активов. Поэтому вычет предоставляется в пределах того года, в котором была совершена сделка.

Как составить 3-НДФЛ при продаже квартиры? Какие листы нужно оформить? Откуда взять цифры для заполнения? На все эти вопросы дали ответ эксперты справочно-правовой системы «КонсультантПлюс» в ситуации «Как заполнить декларацию 3-НДФЛ при продаже недвижимости (квартиры)». Воспользуйтесь пробным доступом для просмотра материала. Это бесплатно.

Иное дело — вычет на покупку жилья с лимитом в 2 млн руб. Физлицо может вернуть до 260 тыс. руб. Выбирать вычет можно до полного использования — и год, и два, и десять лет, если понадобится. Это тот вид вычетов, который разрешено переносить на следующие периоды.

Имущественный вычет можно оформить по месту работы. Тогда работодатель просто перестанет удерживать налог. А можно за ним обратиться в налоговую инспекцию. Тогда денежные средства в размере НДФЛ с покупной стоимости, но в пределах уплаченной за год суммы будут возвращены налогоплательщику после проверки декларации и подтверждающих документов. Если уплаченный за год НДФЛ не покроет сумму, израсходованную на покупку жилья, то повторить процедуру возврата можно будет в последующие годы.

В основном все варианты выбора вычетов при составлении 3-НДФЛ или оформлении по месту работы отталкиваются от наличия права на имущественный вычет, связанный с приобретением жилья. Ведь остальные виды могут быть использованы только в том году, в котором они положены, как, например, стандартные, либо в том, когда были понесены определенные расходы, как социальные.

Социальный вычет

Социальный вычет представляет собой уменьшение налоговой базы по НДФЛ на сумму расходов:

Социальные вычеты ограничены величиной в 120 тыс. руб. Причем учитываются они в общей сумме, а не каждый по отдельности.

Особняком стоят вычеты:

Инвестиционный вычет

Инвестиционный вычет пока еще не столь популярен среди наших сограждан. Заключается он в возврате суммы денежных средств, внесенных на индивидуальный инвестиционный счет. По нему установлено ограничение в размере 400 тыс. руб. Оформить инвествычет можно только через налоговую, по месту работы он не предоставляется.

Далее рассмотрим самые распространенные варианты, как получить 2 налоговых вычета одновременно.

Получение имущественного и социального вычетов одновременно

Пример 1

Петров А. Б., трудоустроен в ООО «ПромИнформ», где за 2020 год заработал 650 тыс. руб. НДФЛ с его доходов был удержан в размере 84 500 руб. и перечислен в бюджет. В начале 2020 года он проходил лечение в стационаре на платной основе. Его расходы составили 130 тыс. руб. Также, несмотря на сложный год, им была приобретена квартира за 5 млн руб. В начале 2021 года он решил оформить налоговый вычет за лечение и квартиру одновременно. Поможем сделать это с наибольшей для него выгодой. При этом учтем, что:

Заполнение декларации 3-НДФЛ

В декларации 3-НДФЛ для оформления социальных вычетов Петрову А. Б. необходимо заполнить приложение 5, а для имущественного вычета — приложение 7.

В строке 140 приложения 5 появится сумма 120 000,00 руб., которая затем будет перенесена в итоговые строки 190 и 200.

В строке 080 приложения 7 нужно показать сумму в 2 млн руб., в строке 150 — 530 000 руб. На следующие периоды перейдет сумма 1 470 000 руб. — строка 170.

Конечно, Петров А. Б. мог бы не делить свой вычет, чтобы не заполнять множество разделов, а полностью отнести 650 тыс. в приложение 7. Но тогда 13% со 120 тыс. руб., а это 15 600 руб., он бы потерял.

Вычеты, связанные с лечением, могут попасть и в строку 110 (если лечение отнесено к категории дорогостоящего), и в строку 141 (если были приобретены лекарственные препараты по рецепту установленной формы).

Аналогично заявляется налоговый вычет за квартиру и обучение одновременно. Только расходы на обучение могут попасть:

Оформление имущественного и инвестиционного вычетов одновременно

Пример 2

Примем доход Петрова А. Б. в качестве условия для примера 2. Но пусть в 2020 году он:

Сумма его доходов снова не покрывает все годовые расходы, а мы помним, что имущественные вычеты можно переносить, а инвестиционные — нельзя. В данном случае Петров А. Б. в декларации за 2020 год полностью покажет инвестиционный вычет в строке 210 приложения 5.

И частично заявит имущественный вычет, но уже в размере 350 тыс. руб. (650 тыс. – 300 тыс.).

Таким образом, после получения и проверки декларации за 2020 год с оформленным одновременно вычетом по ИИС и имущественным вычетом налоговая вернет Петрову А. Б. 84 500 руб. В следующие годы ему нужно будет подавать декларацию для продолжения возврата вычета за квартиру, пока не будет выбрана вся сумма в 260 тыс. руб. Общая сумма возвращенного налога по этим двум основаниям должна составить 299 тыс. руб.

Если полениться и не заполнить приложение 5 за 2020 год, то возврат за год все равно составит 84 500 руб., но в целом физлицо потеряет 13% с 300 тыс. руб., т. е. 39 тыс. руб.

Социальный и инвестиционный вычет одновременно — как заполнить декларацию

Поскольку и социальный, и инвестиционный вычет можно заявить только в том году, когда были понесены расходы, то при заполнении декларации нужно помнить об ограничениях:

При оформлении указанных вычетов заполняется приложение 5.

Получение двух социальных налоговых вычетов за обучение и лечение одновременно

Пример 3

Львова Н. Т. в 2020 году получила доход 350 000 руб. в ООО «СтройКомплект», с которых был удержан и уплачен в бюджет НДФЛ в размере 43 316 руб. с учетом стандартных вычетов. В прошлом году она оплатила учебу дочери в размере 80 тыс. руб. и дорогостоящее лечение супруга 540 тыс. руб., входящее в перечень, утвержденный постановлением Правительства России от 19.03.2001 № 201.

ОБРАТИТЕ ВНИМАНИЕ! С 2021 ГОДА действует новый перечень, введенный в действие постановлением от 08.04.2020 № 458. При подаче декларации 3-НДФЛ за 2021 год нужно ориентироваться уже на него.

Вариантов заполнения декларации в этом случае несколько, и все они приведут к одному и тому же результату.

В 3-НДФЛ гражданка Львова вправе отразить вычет за лечение и обучение одновременно — он ей положен законодательством. То есть она вносит:

Поскольку величина доходов физлица меньше суммы дорогостоящего лечения, в 3-НДФЛ расходы на обучение можно не показывать. В строке 110 будет отражена максимальная сумма вычета, равная доходу за минусом предоставленных уже стандартных вычетов, — 333 200 руб.

То есть какой бы вариант ни выбрала Львова Н. Т. для оформления декларации, налоговая вернет ей только то, что было перечислено с ее доходов в течение года, — 43 316 руб.

Пример 4

Изменим условие следующим образом: Львова Н. Т. оплатила в 2020 году свое обучение в размере 80 тыс. руб. и лечение мужа, не относящееся к дорогостоящему, в сумме 540 тыс. руб. При таких вводных данных размер вычетов на обучение и лечение одновременно составит 120 тыс. руб. 3-НДФЛ также можно заполнить двумя разными способами:

Инспекция вернет Львовой Н. Т. 15 600 руб. за 2020 год.

Пример 5

В примере 3 мы уточнили, что с зарплаты Львовой был удержан НДФЛ с учетом предоставленных стандартных вычетов. А как быть в ситуации, если бы ей не предоставляли их по месту работы, т. е. удержали бы в течение года 45 500 руб.? Можно ли ей получить несколько налоговых вычетов одновременно, подав декларацию 3-НДФЛ по окончании 2020 года?

Да, физлицо может воспользоваться таким правом и заявить социальный и стандартный налоговые вычеты одновременно. Только нужно правильно заполнить декларацию. Заполнение данных по стандартным вычетам происходит в разделе 1 того же приложения 5.

В течение года доход Львовой не превысил 350 тыс. руб. Значит, ей все 12 месяцев положен стандартный вычет на дочку в размере 1400 руб. Итого: 16 800 руб. Если работодатель не предоставил ей данные вычеты, то строка 070 останется пустой, а Львова заявит по декларации всю сумму в строке 080.

Львовой налоговики вернут 45 500 руб.

Кстати, данный раздел заполняется и в случае получения стандартных вычетов у работодателя, но тогда в строке 070 стоял бы показатель 16800.

Сколько заявлений оформлять на два вычета

При подаче декларации 3-НДФЛ в налоговую инспекцию по окончании отчетного года физлицу понадобится заполнить только одно заявление на возврат налога. С нынешнего года оно включено в состав самой декларации, утвержденной приказом ФНС от 28.08.2020 № ЕД-7-11/615@, в качестве приложения 1 к разделу 1. Сколько бы вычетов ни заявил человек, в заявлении он укажет общую сумму налога, исчисленную к возврату.

ОБРАТИТЕ ВНИМАНИЕ! На одной странице приложения расположены сразу два заявление: одно — на зачет налога, другое — на его возврат.

Если человек решит получать вычеты у работодателя, то заявлений может быть несколько. На предоставление стандартных вычетов человек пишет заявление или при приеме на работу, или при получении такого права, например при рождении ребенка в середине года. На предоставление социальных и имущественных вычетов — при получении уведомления из налоговой инспекции. То есть эти заявления могут быть написаны в разное время. Если же право на несколько вычетов возникло одновременно, то достаточно будет одного заявления, в котором прописан порядок их предоставления.

О том, как работодатель предоставляет социальный вычет на лечение, рассказано готовое решение от К+. Оформите бесплатный демодоступ к системе и читайте всю самую необходимую и актуальную информацию об НДФЛ.

Итоги

Итак, в статье мы рассказали о том, можно ли получить несколько вычетов одновременно. Да, сделать это возможно, но необходимо правильно заполнить декларацию 3-НДФЛ и представить в инспекцию подтверждающие документы. Также одновременно можно получать вычеты и у работодателя. Предварительно физлицо в инспекции должно получить для имущественного и социального вычетов специальное налоговое уведомление и передать его по месту работы. Работодатель на этом основании перестанет удерживать налог из зарплаты, т. е. работник будет получать больше денег на руки. Как лучше поступить — одномоментно вернуть НДФЛ за год или получать его в составе заработной платы — каждый человек решает самостоятельно. Конечно, во втором случае не нужно мучиться с заполнением декларации, но мы учли такой момент и привели примеры оформления вычетов в ней для различных жизненных ситуаций.