Налог на прибыль: как представить декларацию и рассчитаться с бюджетом

Декларацию по прибыли за первое полугодие 2020 года надо отправить не позже 28 июля. Разбираемся с особенностями заполнения и представления «прибыльной» отчетности и с уплатой налога.

Порядок представления декларации по налогу на прибыль

Отчитываться по прибыли необходимо по форме, утвержденной Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@

Если среднесписочная численность персонала не превысила 100 человек, то декларацию можно представить на бумаге.

Срок сдачи декларации за полугодие 2020 года — не позднее 28.07.2020 (п. 4 ст. 289 НК РФ). Обратите внимание: срок сдачи полугодовой отчетности в отличие от отчетности за 2019 год и I квартал текущего года не переносился.

При этом конкретные сроки сдачи декларации за отчетные периоды зависят от того, как компания перечисляет «прибыльные» авансы:

Порядок заполнения декларации по налогу на прибыль за полугодие 2020 года

В обязательном порядке нужно заполнить:

Остальные листы, разделы и приложения нужны, только если у вас были отражаемые в них операции. В титульном листе в строке «Налоговый (отчетный) период» нужно указать код 31.

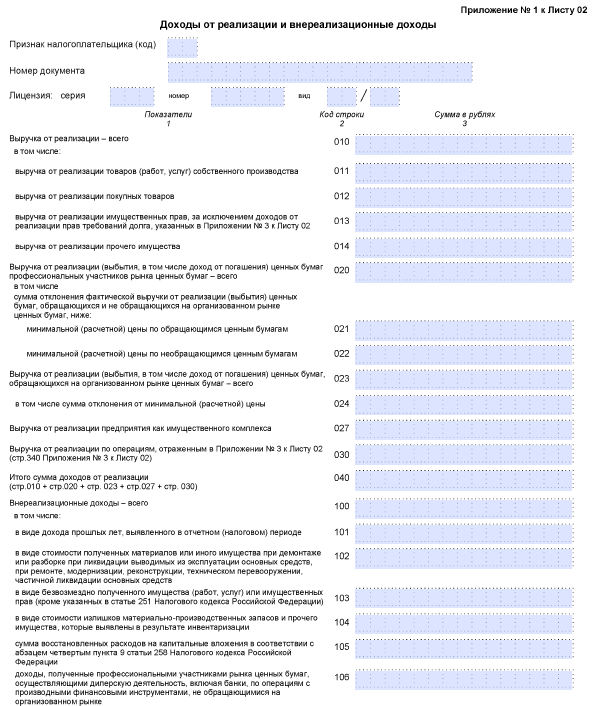

В приложении N 1 к Листу 02 необходимо отразить выручку и внереализационные доходы за полугодие. В приложении N 2 — прямые, косвенные и внереализационные расходы, убытки.

В Лист 02 следует перенести итоговые суммы всех доходов, расходов и убытков из приложений. В строке 180 рассчитатье налог с прибыли за полугодие, а в строке 210 — общую сумму авансовых платежей, которые надо было заплатить с начала года. Положительная разница между ними — сумма к доплате, отрицательная — к уменьшению.

Общую сумму ежемесячных платежей на 3 квартал нужно отразить в строке 290, она равна разнице между строкой 180 декларации за полугодие и строкой 180 декларации за 1 квартал. Строку 320 Листа 02 заполнять не нужно.

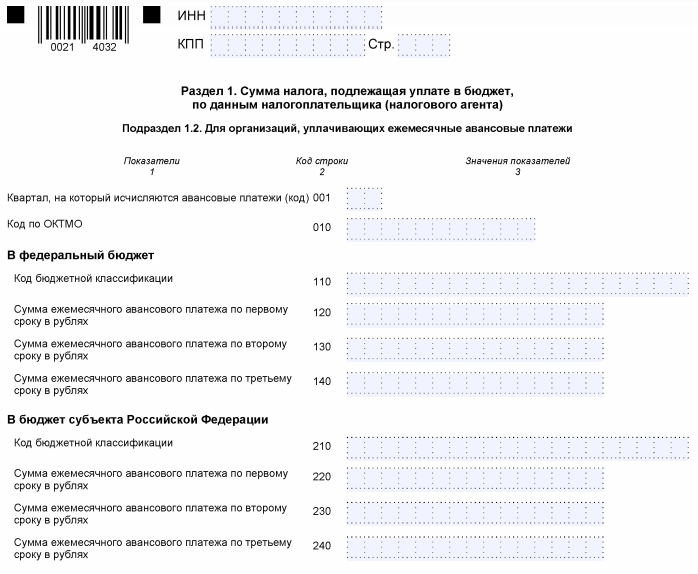

В подразделе 1.2 необходимо рассчитать ежемесячные платежи на 3 квартал по срокам уплаты. Каждый платеж в федеральный бюджет равен 1/3 строки 300 Листа 02, в региональный — 1/3 строки 310. Если показатели этих строк не делятся на 3 нацело, остаток нужно добавить к платежу по третьему сроку.

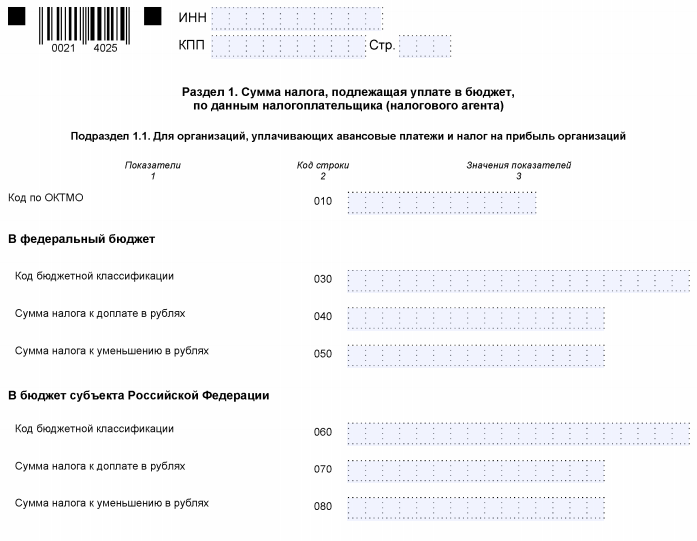

В подразделе 1.1 нужно указать сумму к доплате или уменьшению по итогам полугодия в федеральный и региональный бюджет.

Как заплатить авансовые платежи и налог на прибыль

НК РФ предусматривает три способа уплаты авансов:

Однако Законом от 22.04.2020 № 121-ФЗ было уточнено, что в текущем году в целях применения данной нормы предельная величина доходов по итогам каждого из четырех кварталов составляет 25 млн рублей.

В связи с этим налоговая служба разъясняет:

Плательщик налога на прибыль, соответствующий этим условиям и уже представивший декларацию за I квартал 2020 года, может сдать уточнения. Из уточненной декларации убираются месячные авансы на II квартал (в подразделе 1.2 раздела 1 проставляются нули).

Разъяснения приведены в письме представителей ФНС РФ от 13.05. 2020 № СД-4-3/7843@.

Как отчитаться при наличии обособленных подразделений

По общему правилу «прибыльная» декларация представляется организацией в ИФНС по месту своего нахождения и по месту нахождения каждого обособленного подразделения (п. 1 ст. 289 НК РФ).

По месту нахождения организации подается декларация, составленная в целом по организации с распределением прибыли по обособленным подразделениям (ОП). То есть помимо тех листов декларации, которые являются общими для всех налогоплательщиков, заполняется приложение № 5 к листу 02 декларации в количестве, соответствующем числу имеющихся ОП (включая закрытые в текущем налоговом периоде).

Если подразделения организации находятся на территории одного субъекта РФ, можно принять решение уплачивать налог (авансовые платежи) по данной группе ОП через одно из них (п. 2 ст. 289 НК РФ).

Организации, которые уплачивают налог (авансовые платежи) за группу ОП через ответственное подразделение, подают декларации в налоговые органы по месту учета организации (головного офиса) и по месту учета ответственного ОП.

Если же в одном регионе находятся сама организация (головной офис) и ее ОП, то прибыль можно не распределять по каждому из них. Организация вправе платить налог за свои ОП.

Если головная компания платит налог на прибыль за свои подразделения, она вправе представлять декларацию в ИФНС только по своему месту нахождения.

Однако если фирма примет решение изменить порядок уплаты налога либо скорректирует количество структурных подразделений на территории субъекта, или произойдут другие изменения, влияющие на порядок уплаты налога, то об этом следует сообщить в инспекцию.

Что грозит за опоздание с отчетностью и уплатой налога

За непредставление (опоздание с подачей) «прибыльной» декларации установлены следующие санкции:

1) за опоздание с годовой отчетностью полагается штраф в размере 5 процентов не уплаченной в срок суммы налога, подлежащей уплате по этой декларации, за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи декларации, и до дня, когда она была представлена. При этом штраф не может быть:

2) за опоздание с декларацией за отчетный период (I квартал, полугодие, 9 месяцев или один месяц, два месяца и т.д.) оштрафуют на 200 рублей за каждую не представленную в срок декларацию (п. 1 ст. 126 НК РФ, письмо ФНС РФ от 22.08.2014 № СА-4-7/16692);

3) должностное лицо компании могут оштрафовать на сумму от 300 до 500 рублей (ст. 15.5 КоАП РФ).

По общему правилу должностным лицом является руководитель организации, но им может быть и другой работник (например, главный бухгалтер), который в силу трудового договора или внутреннего нормативного акта отвечает за представление в ИФНС налоговой отчетности.

За опоздание с годовой декларацией в течение 10 дней также могут заблокировать счет компании. Однако такая мера не применяется, если с просрочкой сдан авансовый расчет (Определение ВС РФ от 27.03.2017 № 305-КГ16-16245, письмо ФНС РФ от 17.04.2017 № СА-4-7/7288@). Поэтому блокировать счет при нарушении сроков сдачи отчетности за 9 месяцев ИФНС не имеет права.

За нарушенные сроки уплаты авансовых платежей и налога на прибыль начисляются пени.

Если неуплата налога произошла из-за ошибки, приведшей к занижению налоговой базы по прибыли, то в этом случае организации грозит штраф в размере 20 процентов от суммы недоимки (п. 1 ст. 122 НК РФ):

Чтобы избежать этого штрафа, надо подать «уточненку», но до этого необходимо уплатить недоимку и пени (п. 4 ст. 81 НК РФ, письма Минфина РФ от 13.09.2016 № 03-02-07/1/53498, ФНС РФ от 14.11.2016 № ЕД-4-15/21472@).

Как подать «уточненку»

Подать уточненную декларацию надо в двух случаях:

Ошибку, которая привела к переплате налога, можно поправить в декларации за текущий период.

«Уточненка» подается по той же форме, что и первоначальная декларация. Представить ее надо в ту ИФНС, в которой организация состоит на учете на день подачи «уточненки».

В уточненной декларации заполняются все листы, разделы и приложения, которые были заполнены в первичной декларации, даже если в них не было ошибок.

Уточненная декларация по требованию инспекции при выявлении ошибок во время «камералки» должна быть представлена в ИФНС за 5 рабочих дней со дня получения требования. Если в этот срок не успеть и при этом не подать пояснения, организацию оштрафуют на 5 тыс. рублей по п. 1 ст. 129.1 НК РФ. За повторное нарушение в течение календарного года штраф составит уже 20 тыс. рублей (п. 1 ст. 129.1 НК РФ).

Других сроков для подачи «уточненки» НК РФ не установил. Однако лучше поторопиться. Ведь если налог к уплате занижен и инспекция первая обнаружит этот факт, то компанию оштрафуют (20 процентов от суммы недоимки, п. 1 ст. 122 НК РФ).

Когда прошлогодние ошибки можно поправить в текущем периоде

В силу п. 1 ст. 54 НК РФ ошибки или искажения в исчислении налоговой базы за прошлые периоды, обнаруженные в текущем периоде, могут исправляться в периоде их выявления в двух случаях:

Таким образом, указанная норма применяется при искажениях базы за прошлый период, например, при занижении расходов при получении от контрагента (обнаружении) прошлогодней «первички» в текущем периоде.

Однако править придется все же период совершения ошибки, если в отчетном периоде получен убыток.

Также финансисты напомнили и о норме п. 7 ст. 78 НК РФ: заявление о зачете (возврате) суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, можно подать в течение 3 лет со дня уплаты указанной суммы.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Декларация по налогу на прибыль за 2 квартал 2021 года

Сроки сдачи декларации по налогу на прибыль за 2 квартал

Декларацию по налогу на прибыль за 2 квартал 2021 года (а если быть точнее, то за полугодие, т. к. декларация заполняется нарастающим итогом) сдают в срок, указанный в п. 3 ст. 289 НК РФ, — не позднее 28 дней после завершения квартала, то есть до 28.07.2021.

Если крайняя отчетная дата приходится на нерабочий день, законный период подготовки «прибыльного» отчета удлиняется до первого рабочего дня (п. 7 ст. 6.1 НК РФ), но для сдачи декларации по прибыли за 2 квартал 2021 года этого не происходит:

Не пропустить отчетные и платежные сроки вам поможет Календарь бухгалтера от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Какие варианты уплаты авансовых платежей предусмотрены налоговым законодательством, см. в этой публикации.

Порядок заполнения декларации во 2 квартале

Декларации по налогу на прибыль обязаны представлять плательщики этого налога.

Развернутую информацию о плательщиках налога на прибыль узнайте из этого материала.

Для декларации по налогу на прибыль за 2 квартал 2021 года применяйте форму, утвержденную приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (в ред. от 11.09.2020).

Скачать бланк декларации можно, кликнув по картинке ниже:

Далее мы рассмотрим нюансы заполнения некоторых строк декларации, которые вызывают наибольшее количество вопросов у практикующих бухгалтеров. А полный построчный алгоритм заполнения отчета вы найдете в КонсультантПлюс:

Бесплатно получите пробный доступ к К+ и переходите в Готовое решение.

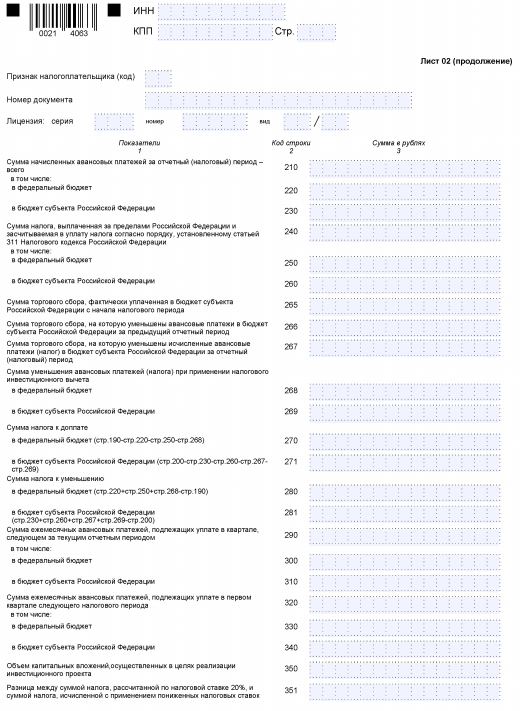

Нюансы заполнения строки 210 листа 02 декларации по налогу на прибыль за 2 квартал

В строке 210 листа 02 зафиксируйте общую сумму всех начисленных авансовых платежей, которую уже надо было уплатить с начала года. Это и ежемесячные авансы, и доплаты/уменьшения за предыдущие кварталы. Уплатили ли вы их в бюджет или нет, значения не имеет.

Чтобы проверить правильность заполнения данной строки, воспользуйтесь формулой:

Стр. 210 листа 02 = стр. 180 листа 02 за 1 квартал + стр. 290 листа 02 за 1 квартал 2021 года.

Более подробно об особенностях заполнения данной строки мы рассказывали в материале «Как заполнить строку 210 в декларации по налогу на прибыль».

Как заполнить строку 220 листа 02 декларации по налогу на прибыль за 2 квартал

Строка 220 листа 02 отображает сумму авансов, которую нужно перечислить только в федеральный бюджет.

Если вы уплачиваете ежемесячные авансы с доплатой за квартал, то зафиксируйте здесь сумму исчисленного налога и авансов за 1 квартал 2021 года.

Для самопроверки используйте формулу:

Стр. 220 листа 02 за полугодие = стр. 190 листа 02 за 1 кв. 2021 + стр. 300 листа 02 за 1 кв. 2021.

В отчете заполнение строк 210-230 выглядит так:

О нюансах заполнения строки 220 листа 02 за полугодие читайте здесь.

Особенности оформления строки 290 листа 02 декларации по налогу на прибыль 2 квартал

В строке 290 листа 02 покажите общую сумму трех авансовых платежей на следующий квартал.

Формула для самопроверки выглядит следующим образом:

Если результат вычислений равен нулю или отрицательный, то в ячейках стр. 290 поставьте прочерки.

В стр. 300 и 310 листа 02 покажите разбивку авансов для уплаты в федеральный и региональный бюджеты:

Подробнее о правилах расчета показателя читайте здесь.

Строка 300 приложения 2 к листу 02 декларации по налогу на прибыль за 2 квартал — нюансы заполнения

Также много вопросов вызывает алгоритм заполнения строки 300 приложения № 2 к листу 02. Здесь отображается величина убытков, приравниваемых к внереализационным затратам.

При расчете стр. 200 приложения № 2 листа 02 исключите суммы, которые отобразили в стр. 300 (п. 7.2 Порядка заполнения декларации по налогу на прибыль).

Общую сумму значений стр. 200 и 300 приложения № 2 к листу 02 зафиксируйте в стр. 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Имейте в виду, что до 31.12.2024 действует ограничение, не позволяющее уменьшать базу по прибыли за счет прошлогодних убытков более чем на 50%.

Итоги

Сдать декларацию по прибыли за 2 квартал необходимо не позднее 28.07.2021. Форма и порядок заполнения декларации по сравнению с прошлым кварталом не изменились. При формировании показателей декларации необходимо учитывать все вступившие в силу на отчетную дату изменения налогового законодательства.

Как правильно заполнить декларацию по налогу на прибыль с первого раза?

Какой заполнять бланк

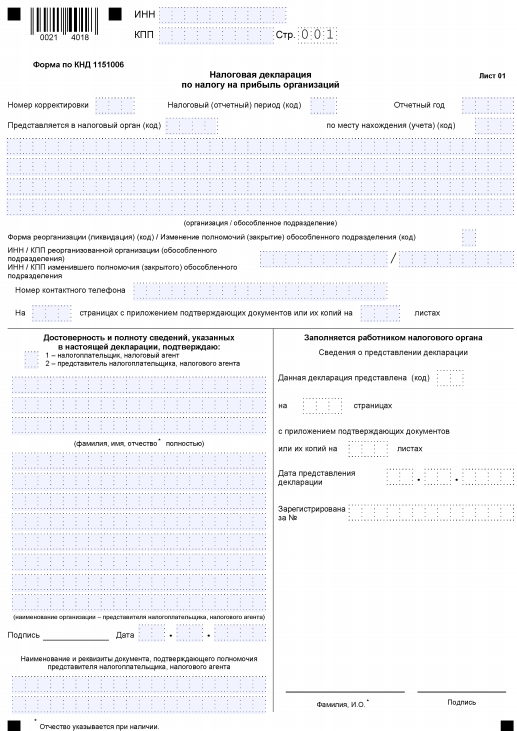

Действующая форма декларации по налогу на прибыль организаций утверждена Приложением № 1 к приказу ФНС России от 23.09.2019 № ММВ-7-3/475. Этим же документом утверждён:

Официальное название рассматриваемого документа – «Налоговая декларация по налогу на прибыль организаций».

Может так случиться, что у организации за определённые отчетные (налоговые) периоды не было доходов и расходов. В «нулевой» декларации не нужно представлять все листы. Ее состав зависит от способа уплаты авансовых платежей по налогу на прибыль, который применяет организация, и периода, за который надо отчитаться (п. п. 1.1, 1.3 Порядка заполнения декларации по налогу на прибыль).

Состав декларации по налогу на прибыль

Сразу скажем, что она имеет сложную структуру: состоит из 9 листов и двух приложений. Сами листы тоже зачастую имеют продолжение и своё приложение.

Свою специфику имеет декларация по налогу на прибыль по консолидированной группе налогоплательщиков (КГН). В ней отражают данные о доходах и расходах каждого участника и в целом по КГН.

В декларацию по налогу на прибыль по КГН необходимо включить (п. 1.13 Порядка заполнения декларации по налогу на прибыль):

титульный лист (лист 01);

Что заполнять

Как видно из бланка, отдельные листы и части декларации по прибыли заполняют в зависимости от ситуации. Большую их часть в общем случае компании вообще не заполняют.

Обычно в декларацию включают (обязательный минимум):

Состав декларации также может отличаться в зависимости от периода подачи – за отчетный или налоговый период.

СТРУКТУРНАЯ ЧАСТЬ ДЕКЛАРАЦИИ

Приложения № 3, 4, 5 и 7 к Листу 02

Листы 03-09 и Приложение № 1 к Листу 09

Приложения № 1 и 2 к декларации

По итогам других отчетных периодов (за месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев) организации, уплачивающие авансовые платежи ежемесячно, заполняют:

Возможно, что по завершении квартала компания утратила основания уплачивать только квартальные платежи. Значит, надо подать декларацию и отразить в ней уже ежемесячные авансы, подлежащие уплате в следующем квартале.

Особая ситуация возникает, когда основания уплачивать только квартальные авансовые платежи вы утратили в IV квартале и начинаете уплачивать ежемесячные авансовые платежи в I квартале следующего года.

При осуществлении соответствующих операций и/или наличии обособленных подразделений они заполняют также подраздел 1.3 Раздела 1, Приложение № 5 к Листу 02 и Листы 03, 04, 05.

Организация с обособленными подразделениями по окончании каждого отчетного и налогового периода заполняет декларацию по организации с распределением прибыли по обособленным подразделениям или по группе обособленных подразделений.

В ИФНС по месту нахождения обособки сдают:

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также в сфере игорного бизнеса заполняют по итогам налоговых периодов:

Как заполнить декларацию по налогу на прибыль при применении УСН или ЕНВД, разобрано в КонсультантПлюс:

Если вы применяете УСН или уплачиваете ЕНВД, то подавать такую декларацию нужно только при получении отдельных видов доходов, например дивидендов от иностранных компаний, либо если вы – налоговый агент.

Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога, по удержанию у налогоплательщиков – получателей доходов и перечислению в бюджет налога (налоговые агенты) заполняют Расчет, состоящий из подраздела 1.3 Раздела 1 и Листа 03.

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также доходы и расходы которых полностью относятся к игорному бизнесу заполняют по итогам отчетных (налоговых) периодов:

Также заполняют, если доходы в виде дивидендов выплачивают только физическим лицам – акционерам и/или иностранным организациям.

Расчет не составляют, если выплачиваемые дивиденды полностью подлежат перечислению без удержания налога организациям, признаваемым налоговыми агентами.

Заполнить декларацию по налогу на прибыль при выплате дивидендов нужно в зависимости от того, кто и кому их выплачивает.

Организации, исполняющие обязанности налоговых агентов по НДФЛ заполняют Приложение № 2 к декларации.

Приложение № 2 к декларации сдают только за налоговый период.

Довольно распроcтранённая на практике сделка – продажа основных средств. Как отразить это в декларации по налогу на прибыль, рассказано в КонсультантПлюс:

Отражение операции по продаже основного средства в декларации по налогу на прибыль зависит от того, является оно амортизируемым или относится к имуществу, по которому амортизация не начисляется.

Начинать заполнение декларации по налогу на прибыль лучше с приложений и листов, где отражают состав доходов и расходов (например, Приложения 1 и 2 к листу 02). Затем – лист 02, где обобщают все показатели, а также разд. 1 с подразделами.

Обратите внимание, что при заполнении разделов декларации по налогу на прибыль под многими строками есть подсказки о том, из чего складывается конкретный показатель и/или какое условие должно соблюдаться. Их мы приводить не будем, т. к. они всегда есть в бланке.

Общие правила заполнения декларации по налогу на прибыль

Составляют нарастающим итогом с начала года.

Все значения стоимостных показателей указывают в полных рублях (кроме Приложения № 2 к декларации):

Сквозная нумерация с титульного листа (Листа 01) независимо от наличия (отсутствия) и количества заполняемых разделов, листов и приложений к ним.

Порядковый номер страницы записывают, например, для первой страницы – 001, для двенадцатой – 012.

В каждом поле только один показатель. Исключение – дата (ДД.ММ.ГГГГ) и десятичная дробь (через точку).

Для отрицательных чисел – знак минус в первом знакоместе слева.

Текст заполняют заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк.

Если для какого-либо показателя не нужно заполнять все знакоместа, то в незаполненных проставляют прочерки.

Ставка налога на прибыль в размерах 2% и 13,5%:

При распечатке на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны меняться. Печать шрифтом Courier New 16 – 18 пунктов.

Проставляют усиленную квалифицированную электронную подпись.

Как заполнять правопреемнику

Есть ещё детали и особенности, как заполнить декларацию по налогу на прибыль по реорганизуемой организации. Узнайте о них из КонсультантПлюс:

Декларацию за прежнюю организацию заполняйте в общем порядке. Особенности заполнения есть только в титульном листе и в разд. 1.

Заполнение при закрытии обособки

В случае принятия решения о прекращении деятельности (закрытии) своего обособленного подразделения уточненные декларации по нему, а также за последующие (после закрытия) отчетные периоды и текущий налоговый период сдают в налоговый орган по месту нахождения организации. При этом:

В течение налогового периода руководство компании может принять решение закрыть ту или иную обособку.

Декларацию по закрытому подразделению, а также декларации по действующим подразделениям и по организации вы заполняете с учетом некоторых особенностей. Эти особенности связаны, в первую очередь, с порядком расчета налога при закрытии обособленного подразделения.

Заполнение при новом статусе обособки

По обособленному подразделению, у которого изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ (п. 2 ст. 288 НК РФ), при сдаче уточненной декларации за период, когда оно было ответственным, а к моменту сдачи уточненки таковым не является, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» – КПП организации по месту нахождения бывшего ответственного обособленного подразделения.

Данный реквизит заполняется также:

В таких случаях указывают КПП, который имела организация до изменения места нахождения ответственного обособленного подразделения (обособки).

Заполнение титульного листа

Согласно документу, подтверждающему постановку на учет организации в налоговом органе по соответствующему основанию.

Недопустимо заполнение по уточненной декларации без ранее представленной первичной декларации.

В уточненных декларациях при перерасчете налоговой базы и суммы налога на прибыль не учитывают результаты налоговых проверок за тот налоговый период, по которому сделан перерасчет налоговой базы и налога.

При обнаружении налоговым агентом факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога на прибыль, он обязан внести необходимые изменения и представить уточненку.

Уточненка должна содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога на прибыль. Для отражения номера корректировки информации по конкретным налогоплательщикам используют реквизит «Тип» в Разделе В Листа 03 Расчета. При этом в Титульном листе (Листе 01) уточненки по реквизиту «по месту нахождения (учета) (код)» указывают 231.

Ошибки в налоговом учёте компании автоматически влекут за собой ошибки в декларации по налогу на прибыль.

Ошибки налогового учета в уже поданной декларации по налогу на прибыль можно исправить двумя способами.

При сдаче уточненных деклараций в их состав не включают:

Первые две цифры – код региона, вторые две – порядковый номер ИФНС на его территории.

Есть особенность по закрытому обособленному подразделению и по которому изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ, а также в случаях изменения места нахождения обособленных подразделений.

Заверение декларации

Заполнение раздела титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» зависит от того, кто её заверяет.

Если это физлицо – построчно фамилия, имя, отчество представителя полностью + личная подпись и дата подписания, а также вид документа, подтверждающего полномочия.

Если юрлицо, то построчно полностью фамилия, имя, отчество физлица, уполномоченного в соответствии с документом от юридического лица удостоверять достоверность и полноту сведений, указанных в декларации.

Налоговый агент заверяет декларацию по этим же правилам.

Общие правила заполнения Раздела 1

Указывают сведения о сумме налога к уплате в бюджет по данным налогоплательщика (налогового агента).

Организация, не уплачивающая налог на прибыль по месту нахождения обособленных подразделений, в Разделе 1 показатели приводит в целом по организации.

Организация с обособками в декларации, сдаваемой по месту учета самой организации, в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указывает в суммах, по организации без учета платежей входящих в ее состав обособленных подразделений.

В декларации по месту нахождения обособленного подразделения (ответственной обособки) в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указывают в суммах по данному обособленному подразделению (их группе).

ОКТМО

Код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого происходит уплата налога на прибыль.

Свободные знакоместа справа заполняют прочерками. Например, для восьмизначного кода ОКТМО 12445698 указывают 12445698–.

РЕОРГАНИЗАЦИЯ

Правопреемник при сдаче декларации за последний налоговый период и уточнёнок за реорганизованную организацию в Разделе 1 указывает код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация или ее обособленные подразделения.

В Разделе 1 декларации по закрытой обособке указывают код по ОКТМО муниципального образования, на территории которого оно находилось.

ИЗМЕНЕНИЕ МЕСТА НАХОЖДЕНИЯ

При изменении организацией или ее обособленным подразделением своего места нахождения и уплате налога на прибыль (авансовых платежей) в течение отчетного (налогового) периода в бюджеты разных субъектов РФ, можно в составе уточненной декларации представить соответствующее количество страниц подразделов 1.1 и 1.2 Раздела 1.

На отдельной странице подраздела 1.2 Раздела 1 с новым ОКТМО приводят суммы ежемесячных авансов со сроком уплаты «не позднее 28 августа» и «не позднее 28 сентября».

Заполнение Подраздела 1.1 Раздела 1

Указывают суммы авансов и налога к уплате в бюджеты всех уровней по итогам отчетного (налогового) периода.

Организации, имеющие обособленные подразделения, суммы авансов и налога к доплате или уменьшению в бюджеты субъектов РФ по месту нахождения этих обособок (ответственных обособок) и своего места нахождения указывают в Приложениях № 5 к Листу 02 и данные строк 100 (к доплате) и 110 (к уменьшению) указанных приложений отражают, соответственно, по строкам 070 и 080 подраздела 1.1 Раздела 1.

Заполнение Подраздела 1.2 Раздела 1

Заполняют, кто исчисляет ежемесячные авансовые платежи по налогу на прибыль.

При отличии суммы ежемесячных авансов на 1 квартал следующего налогового периода от суммы ежемесячных авансов на 4 квартал текущего налогового периода (в частности, в связи с закрытием обособок/реорганизацией) в декларацию за 9 месяцев включают две страницы подраздела 1.2 Раздела 1 с кодами:

Код 21 указывают также уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли при переходе с начала следующего налогового периода на общий порядок уплаты налога.

При переходе с общего порядка уплаты на авансы ежемесячно исходя из фактически полученной прибыли в декларацию за 9 месяцев включают одну страницу подраздела 1.2 Раздела 1 с кодом 24.

В случае заполнения уточненки, по которой снимаются полностью ежемесячные авансовые платежи, отраженные ранее в подразделе 1.2 Раздела 1 с кодом 21 и/или с кодом 24, в неё включают подраздел 1.2 Раздела 1 с кодом 21 и/или с кодом 24 с указанием нулей по строкам 120-140 и 220-240.

Ежемесячные авансовые платежи в течение отчетного периода делают в срок не позднее 28-го числа каждого месяца этого отчетного периода. Соответственно, первый, второй и третий срок уплаты – это последний день каждого из трех сроков уплаты, приходящихся на квартал, следующий за отчетным периодом, или на 1 квартал следующего налогового периода.

При наличии обособленных подразделений при сдаче декларации в т. ч. по месту их нахождения (ответственных обособок) суммы ежемесячных авансов к уплате в бюджет субъекта РФ указывают соответственно по строкам 220-240. Их сумма должна соответствовать строкам 120 или 121 Приложений № 5 к Листу 02.

Если организация делает авансовые платежи по фактической прибыли, декларацию по налогу на прибыль нужно заполнять ежемесячно. Как заполнить декларацию по налогу на прибыль при уплате авансовых платежей исходя из фактической прибыли, смотрите в КонсультантПлюс:

В декларации по итогам 1, 2, 4, 5, 7, 8, 10, 11 месяцев обязательно включите титульный лист, подраздел 1.1 разд. 1 и лист 02.

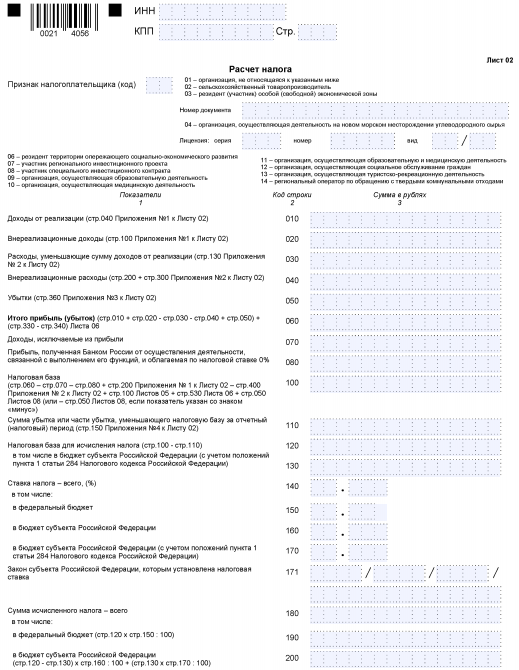

Заполнение Листа 02

По реквизиту «Признак налогоплательщика (код)» указывают 01, кроме указанных ниже организаций.

Указанными выше организации Лист 02 по иным видам деятельности заполняют с указанием по реквизиту «Признак налогоплательщика (код)» кода 01.

Код 07, если Лист 02 составляет организация – участник региональных инвестиционных проектов, а код 08 – участник специальных инвестиционных контрактов, которые соответствуют условиям применения нулевых и пониженных налоговых ставок.

По строкам 010 – 050 не указывают:

Если показатель имеет отрицательное значение, его указывают со знаком минус.

Данный порядок расчета учитывает право налогоплательщика направить убытки, определенные с учетом всех доходов (расходов), формирующих общую налоговую базу, на уменьшение налоговой базы (прибыли) по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами (строки 100 Листа 05) в соответствии с п. 24 ст. 280 НК РФ.

Если показатель имеет отрицательное значение, указывают со знаком минус.

За иные отчетные периоды определяют исходя из данных:

Если строка 100 имеет отрицательное значение, по строке 120 указывают ноль (0).

По строкам 140 – 170 указывают налоговые ставки в соответствии со статьями 284, 284.1, 284.3, 284.3-1, 284.4, 284.5, 284.6, 284.8, 284.9 и 288.1 НК РФ.

При этом последовательно указывают номер, пункт и подпункт статьи закона субъекта.

Для каждого из указанных реквизитов отведено по 4 знакоместа. Если соответствующий реквизит имеет меньше 4-х знаков, свободные знакоместа слева заполняют нулями.

Ниже 15 знакомест предназначены для указания номера закона субъекта РФ.

Не заполняют, если есть обособленные подразделения и исчисление налога в бюджеты регионов происходит по отдельным расчетам в Приложениях № 5 и 6а к Листу 02.

Имеющие обособленные подразделения – по отдельному расчету в Приложениях № 5 к Листу 02 в разрезе обособок или их групп. По строке 200 указывают значение, определенное путем сложения данных о суммах исчисленного налога на прибыль в бюджеты субъектов РФ из строк 070 Приложений № 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособок или по группе обособленных подразделений.

Организации, у которых выплаченная за пределами РФ сумма налога на прибыль зачтена в предыдущем отчетном периоде (строки 240-260) в уплату налога на прибыль в России за указанный отчетный период, суммы начисленных авансов за отчетный (налоговый) период (строки 210-230) уменьшают на сумму указанного зачтенного налога.

Организации, которые в предыдущем отчетном периоде уменьшили сумму исчисленного аванса на сумму торгового сбора (строка 267 Листа 02 за предыдущий отчетный период, равная строке 266 Листа 02 за отчетный (налоговый) период), уменьшают суммы начисленных авансов за отчетный (налоговый) период (строки 210 и 230) на сумму сбора.

Организации, которые в предыдущем отчетном периоде уменьшили суммы исчисленных авансов на сумму инвестиционного налогового вычета (строки 268 и 269 Листа 02 за предыдущий отчетный период), уменьшают суммы начисленных авансов за отчетный (налоговый) период (строки 210-230) на сумму указанного вычета.

Имеющие обособленные подразделения строку 230 определяют в общем порядке. При этом сумма начисленных авансов в бюджет региона в целом по организации должна быть равна сумме строк 080 Приложений № 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в ее состав обособок или по их группе.

Имеющие обособленные подразделения сумму торгового сбора, на которую уменьшают исчисленные авансовые платежи (налог) в бюджет субъекта РФ по месту нахождения этих обособок, исчисляют в Приложениях № 5 к Листу 02 и отражают по соответствующим строкам Листа 02.

Сумму инвестиционного налогового вычета, учитываемую в текущем налоговом (отчетном) периоде (строка 269), переносят из строки 050 Раздела А с кодом 5 по реквизиту «Расчет составлен (код)» Приложения № 7 к Листу 02.

При наличии обособленных подразделений строку 269 определяют путем суммирования строк 050 Разделов А с кодами 1, 2, 3 или 4 по реквизиту «Расчет составлен (код)». При этом строка 269 должна быть равна сумме строк 098 Приложений № 5 к Листу 02.

У организации, не имеющей обособленных подразделений, строки 270 и 271 должны соответствовать строкам 040, 070 подраздела 1.1 Раздела 1.

Организации, уплачивающие торговый сбор, строка 271 – это разница строки 200 и суммы строк 230, 260 и 267, если показатель строки 200 превышает сумму указанных строк (т. е. строка 271 = строка 200 – строка 230 – строка 260 – строка 267, если строка 200 больше суммы строк 230, 260 и 267).

Не заполняют, если фактическая (рыночная) цена реализации или иного выбытия ценных бумаг:

Указывают сумму отклонения фактической выручки от реализации (выбытия) обращающихся ценных бумаг в случае:

Не заполняют, если фактическая цена реализации или иного выбытия ценных бумаг удовлетворяет условиям, предусмотренным абзацами первым, пятым, шестым и седьмым п. 6 ст. 280 НК.

Сумма отклонения фактической выручки от реализации ценных бумаг, не обращающихся на организованном рынке, ниже:

Доходы от операций по реализации или от иного выбытия ценных бумаг (в т. ч. погашения или частичного погашения их номинальной стоимости) определяют исходя из:

При этом в доход от реализации или иного выбытия ценных бумаг не включают суммы процентного (купонного) дохода, ранее учтенные при налогообложении.

Показатель должен быть больше или равен сумме строк 101 – 106.

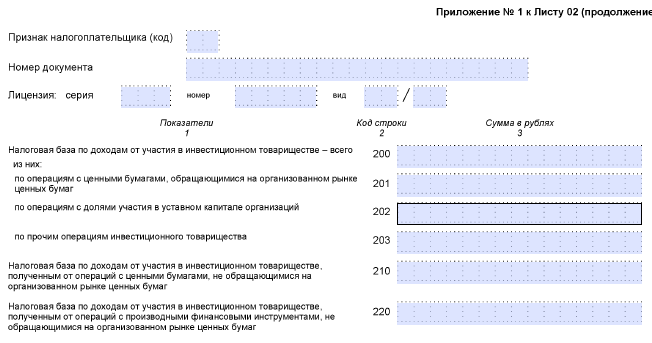

Доходы, полученные по операциям в рамках инвестиционного товарищества, указывают с учетом уменьшения их на:

Налоговые базы, отраженные по строкам 201, 202 и 203, формируют показатель строки 200, который учитывают при определении показателя строки 100 Листа 02.

Показатели строк 210 и 220 учитывают при определении показателей Листа 05.

При получении убытков по отдельным операциям от участия в инвестиционном товариществе суммы указывают по соответствующим строкам со знаком минус. Налоговая база по таким операциям признается равной нулю:

Таким образом, показатель строки 200 равен (строка 201, если строка 201 > 0) + (строка 202, если строка 202 > 0) + (строка 203, если строка 203 > 0).

Строки 200 – 220 не заполняют при составлении деклараций по КГН.

Показатели Приложения № 1 к Листу 02 отражают без учета корректировок, указанных в Листе 08 декларации.