Как заполнить декларацию по прибыли при выплате дивидендов учредителю

XIV. Заполнение Листа 03 «Расчет налога на прибыль

организаций с доходов, удерживаемого налоговым агентом

(источником выплаты доходов)» Декларации

14.1. Порядок налогообложения доходов от долевого участия в других организациях установлен статьями 275, 284, пунктами 4 и 5 статьи 286, пунктами 2 и 4 статьи 287, статьей 310.1 Кодекса.

Порядок исчисления налога с доходов в виде процентов по государственным и муниципальным ценным бумагам, удерживаемого налоговым агентом, установлен статьей 281, пунктом 5 статьи 286, пунктом 4 статьи 287, статьями 328, 329 Кодекса.

14.2. Заполнение Раздела А «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)» Листа 03 Декларации осуществляется в следующем порядке.

14.2.1. Организации, являющиеся эмитентами ценных бумаг (организации, распределяющие прибыль, оставшуюся после налогообложения) и признаваемые налоговыми агентами в соответствии с пунктом 3 и подпунктом 1 пункта 7 статьи 275 Кодекса, по реквизиту «Категория налогового агента» проставляют значение «1».

Организации, выплачивающие налогоплательщикам доходы по ценным бумагам, эмитентом которых не являются, и признаваемые налоговыми агентами в соответствии с подпунктами 2, 3 пункта 7 и пунктом 8 статьи 275 Кодекса, по реквизиту «Категория налогового агента» проставляют значение «2».

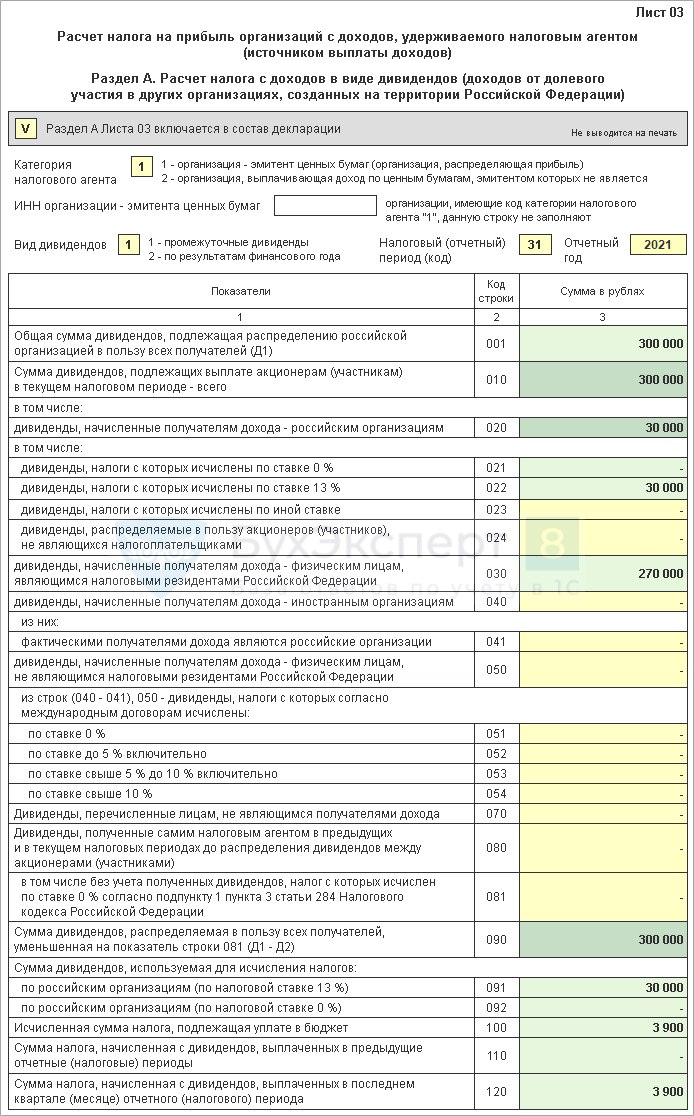

14.2.2. Организация, представляющая налоговый расчет, отражает по строке 001 Раздела А Листа 03 Декларации общую сумму дивидендов, подлежащую распределению российской организацией в пользу всех получателей (показатель Д1 в формуле расчета налога, приведенной в пункте 5 статьи 275 Кодекса).

По строке 010 указывается сумма дивидендов, подлежащая выплате только тем акционерам (участникам), по отношению к которым организация выступает налоговым агентом.

В строках 020, 021, 022, 023, 024, 030, 040, 050, 051, 052, 053, 054 также указываются суммы дивидендов, начисленных тем организациям и физическим лицам, по отношению к которым организация, представляющая налоговый расчет, выступает налоговым агентом.

Показатель по строке 010 равен сумме показателей строк 020, 030, 040, 050.

По строке 021 отражаются суммы дивидендов, подлежащих распределению российским организациям, указанным в подпунктах 1 и 1.1 пункта 3 статьи 284 Кодекса.

По строкам 022 и 023 отражаются суммы дивидендов, подлежащих распределению российским организациям, указанным в подпункте 2 пункта 3 статьи 284 Кодекса.

По строке 024 указываются дивиденды, подлежащие распределению в пользу лиц, не являющихся налогоплательщиками налога, в частности, дивиденды по акциям, находящимся в собственности Российской Федерации, субъектов Российской Федерации или муниципальных образований, дивиденды по акциям, составляющим имущество паевых инвестиционных фондов.

По строке 070 указываются суммы дивидендов, перечисляемых лицам, являющимся номинальными держателями ценных бумаг, без удержания налога.

14.2.5. У организаций, являющихся эмитентами ценных бумаг, сумма показателей строк 010 и 070 соответствует показателю Д1 в формуле расчета налога, приведенной в пункте 5 статьи 275 Кодекса.

По строкам 080 и 081 отражаются суммы дивидендов, полученных самой российской организацией от российских и иностранных организаций, за вычетом удержанного с этих сумм дивидендов налога на прибыль источником выплаты (налоговым агентом).

При этом по строке 080 отражается сумма дивидендов, полученных самим налоговым агентом в предыдущих отчетных (налоговых) периодах, а также с начала текущего налогового периода до даты распределения дивидендов между акционерами (участниками) за период, указанный в Разделе А Листа 03. При этом по строке 080 подлежат отражению суммы, которые ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Из суммы дивидендов, указанных по строке 080, по строке 081 отражается сумма дивидендов, полученная самой российской организацией, за исключением дивидендов, указанных в подпункте 1 пункта 3 статьи 284 Кодекса, налог с которых исчислен по ставке 0 процентов.

Показатель строки 081 соответствует показателю Д2 в формуле расчета налога, приведенной в пункте 5 статьи 275 Кодекса.

По строке 090 отражается общая сумма дивидендов, распределяемая в пользу всех получателей, уменьшенная на значение показателя строки 081:

Организации, составляющие Раздел А Листа 03 Декларации с указанием кода «2» по реквизиту «Категория налогового агента», по строкам 080, 081 ставят прочерки, а показатель строки 090 определяют на основании информации, предоставленной российской организацией, выплачивающей доходы в виде дивидендов.

14.2.6. По строке 091 отражается сумма дивидендов, налог на прибыль с которой исчислен к удержанию с российских организаций по ставкам, установленным подпунктом 2 пункта 3 статьи 284 Кодекса. Показатель определяется как сумма данных о размерах налоговых баз по каждому указанному налогоплательщику, рассчитанных по приведенной в пункте 5 статьи 275 Кодекса формуле расчета налога до применения налоговой ставки.

По строке 092 отражается сумма дивидендов, налог на прибыль с которой исчисляется к удержанию с российских организаций, указанных в подпункте 1 пункта 3 статьи 284 Кодекса, по ставке 0 процентов. Показатель определяется как сумма данных о размерах налоговых баз по каждому указанному налогоплательщику, рассчитанных по приведенной в пункте 5 статьи 275 Кодекса формуле расчета налога до применения налоговой ставки.

В суммы дивидендов, отражаемых по строкам 091 и 092, включаются дивиденды, указанные по строке 041.

По строке 110 отражается сумма налога, исчисленная с дивидендов, выплаченных российским организациям в предыдущие отчетные (налоговые) периоды применительно к каждому решению о распределении доходов от долевого участия.

По строке 120 отражается сумма налога, начисленная с дивидендов, выплаченных российским организациям в последнем квартале (месяце) отчетного (налогового) периода применительно к каждому решению о распределении доходов от долевого участия.

При выплате дивидендов частично (в несколько этапов) уплата налога отражается по строкам 040 подраздела 1.3 Раздела 1 Декларации. При этом срок указывается налогоплательщиком исходя из даты выплаты дивидендов согласно пункту 4 статьи 287 Кодекса.

14.3. В Разделе Б Листа 03 Декларации приводится расчет налога с доходов в виде процентов по государственным и муниципальным ценным бумагам.

При исчислении налога с доходов в виде процентов, облагаемых по налоговой ставке 15 процентов, предусмотренной подпунктом 1 пункта 4 статьи 284 Кодекса, по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года; по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами Российской Федерации), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 1 января 2017 года по 31 декабря 2021 года включительно; а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года, в Разделе Б Листа 03 Декларации по реквизиту «Вид дохода» указывается код «3».

В Разделе Б с кодом «2» по реквизиту «Вид дохода» отражается сумма доходов, облагаемых по налоговой ставке 9 процентов, предусмотренной подпунктом 2 пункта 4 статьи 284 Кодекса. К таким доходам относятся, в частности, доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

По строке 010 указывается налоговая база по всем получателям доходов (коды «1», или «2», или «3»).

По строке 020 (коды «1», или «2», или «3») указывается налоговая ставка по налогу на прибыль согласно подпунктам 1, 2 пункта 4 статьи 284 Кодекса соответственно.

По строке 030 (коды «1», или «2», или «3») данные определяются как произведение строк 010 и 020, деленное на 100.

Исчисленный налог на прибыль по срокам уплаты отражается по строкам 040 пункта 1.3 Раздела 1 Декларации.

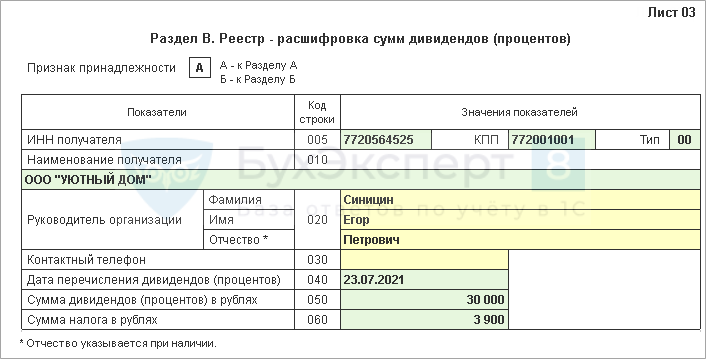

По реквизиту «Признак принадлежности» указывается код «А», если в Реестре приводится расшифровка сумм выплаченных дивидендов, отраженных в Разделе А Листа 03 Декларации, и код «Б», если в Реестре приводится расшифровка получателей доходов в виде процентов, отраженных в Разделе Б Листа 03 Декларации.

В Разделе В Листа 03 Декларации приводятся также данные о получателях дивидендов, не являющихся налогоплательщиками налога.

При перечислении дивидендов без удержания налога лицам, признаваемым налоговыми агентами в соответствии с подпунктами 2, 3 пункта 7 статьи 275 Кодекса, сведения о таких лицах и перечисленных им суммах дивидендов отражаются в Разделе В Листа 03 Декларации с указанием после наименования организации «налоговый агент», а по строке 060 прочерк.

По реквизиту «Тип» при представлении налоговым агентом первичного Расчета проставляется «00», при представлении уточненного (корректирующего) Расчета в Разделе В указывается номер корректировки («01», «02» и так далее до «98») информации в отношении получателя дивидендов (процентов), при аннулировании информации указывается код «99».

Пример заполнения декларации по налогу на прибыль при выплате дивидендов

Автор: Чурсина И. Ю., эксперт информационно-справочной системы «Аюдар Инфо»

В консультации «Пора выплачивать дивиденды» мы рассказали о том, какие формы отчетности должны быть представлены в ИФНС при выплате дивидендов российским и иностранным получателям. В данном материале на практическом примере покажем, как заполнить отдельные листы декларации по налогу на прибыль организациям, выплачивающим дивиденды.

Порядок расчета суммы налога, подлежащей удержанию из доходов российских получателей дивидендов

При выплате дивидендов российским организациям и физическим лицам – резидентам РФ расчет суммы налога, подлежащей удержанию из доходов, производится по следующей формуле (п. 5 ст. 275 НК РФ):

Н = К x Сн x (Д1 – Д2), где:

Н – сумма налога, подлежащего удержанию;

К – отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика – получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

Сн – соответствующая налоговая ставка, установленная пп. 1 и 2 п. 3 ст. 284 НК РФ (0 и 13%) или п. 4 ст. 224 НК РФ (13%);

Д1 – общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 – общая сумма дивидендов, полученных российской организацией в текущем и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, указанных в пп. 1 п. 3 ст. 284 НК РФ – облагаемых по ставке 0%) к моменту распределения дивидендов в пользу налогоплательщиков – их получателей, при условии, что эти суммы ранее не учитывались при расчете налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Если сумма полученных дивидендов, облагаемых по ставке 13%, превышает сумму выплачиваемых дивидендов и значение Н составляет отрицательную величину, то обязанность по уплате налога не возникает, но и возмещение из бюджета не производится.

Российская организация, выплачивающая доходы в виде дивидендов, обязана предоставить соответствующему налоговому агенту значения показателей Д1 и Д2 в порядке, установленном п. 5.1 и 5.2 ст. 275 НК РФ. То есть если дивиденды, начисленные АО, выплачиваются через депозитарий, то общество предоставляет ему соответствующие данные.

При определении показателя Д2 в расчет принимаются дивиденды за вычетом ранее удержанного с них налога, полученные как от российских, так и от иностранных организаций (за исключением дивидендов, облагаемых по ставке 0%) (Письмо Минфина России от 11.06.2014 № 03-08-05/28295).

Если организация сама получала дивиденды, то при выплате дивидендов своим акционерам (участникам) налог будет рассчитываться по вышеприведенной формуле. Если не получала, формула будет выглядеть так: Н = К x Сн x Д1.

Уставный капитал АО «ННН» разделен на 100 акций, которые принадлежат следующим лицам:

– 55 акций – организации «А», которая является резидентом РФ. При этом она владеет этими акциями на праве собственности в течение не менее 365 календарных дней;

– 15 акций – организации «Б», которая является резидентом РФ;

– 14 акций – организации «С Ltd.», не являющейся резидентом РФ (резидент страны, с которой у России отсутствует международный договор об избежании двойного налогообложения);

– 16 акций – физическому лицу – резиденту РФ (Авдееву А. А.).

14 мая 2018 года АО «ННН» провело общее собрание акционеров, на котором было принято решение о выплате дивидендов по итогам работы за 2017 год в размере 10 000 000 руб.

Таким образом, на каждую акцию причитается дивидендов в размере 100 000 руб. (10 000 000 руб. / 100 акций).

Получатель дивидендов

Его статус

Количество акций

Дивиденды начислены, тыс. руб.

Дивиденды 2021: начисление, выплата, отчетность в 1С:Бухгалтерия

Учредители создают коммерческую организацию ради прибыли, а значит, дивиденды — обязательная часть жизни Общества. В статье мы рассмотрим нормативное регулирование дивидендов в 2021 году и как правильно оформить в 1С Бухгалтерия 3.0 начисление и выплату дивидендов.

Ответим на эти и другие вопросы:

Отчетность по дивидендам в 2021 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). А ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

Получите понятные самоучители 2021 по 1С бесплатно:

Разберемся, как сдавать отчетность по дивидендам в 2021 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

В декларации по налогу на прибыль дивиденды, выплаченные только физическим лицам не отражаются.

Участники — только юридические лица

Организация, выплачивающая дивиденды, подает декларацию по налогу на прибыль, независимо от системы налогообложения:

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

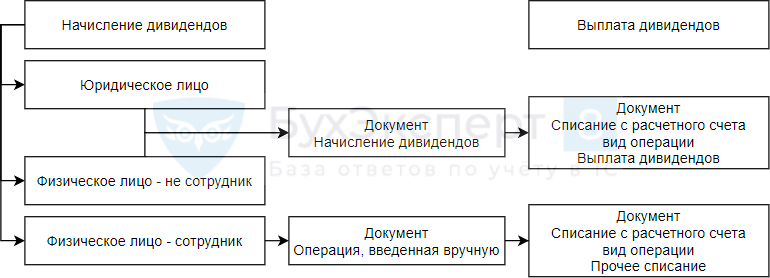

Схема начисления дивидендов в 1С 8.3

Начисление и выплата дивидендов

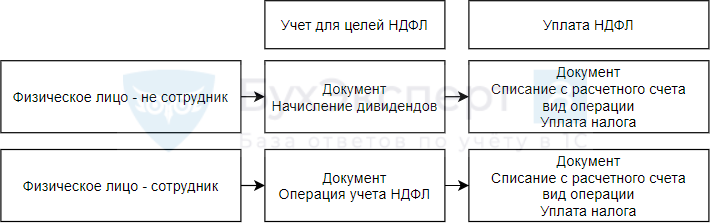

Учет для целей НДФЛ

Разберем на примере в 1С, как оформить хозяйственные операции по начислению и выплате дивидендов.

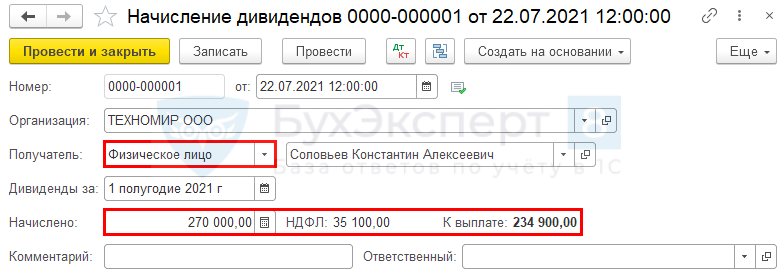

Общество выплачивает промежуточные дивиденды.

По итогам 1 полугодия нераспределенная прибыль составила 300 000 руб.

По решению общего собрания определено выплатить дивиденды участникам ООО согласно их долям:

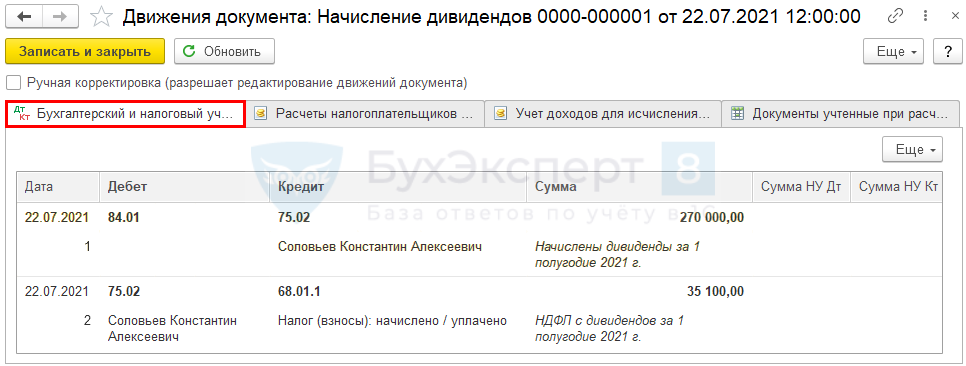

22 июля начислены дивиденды учредителям.

23 июля дивиденды выплачены участникам ООО.

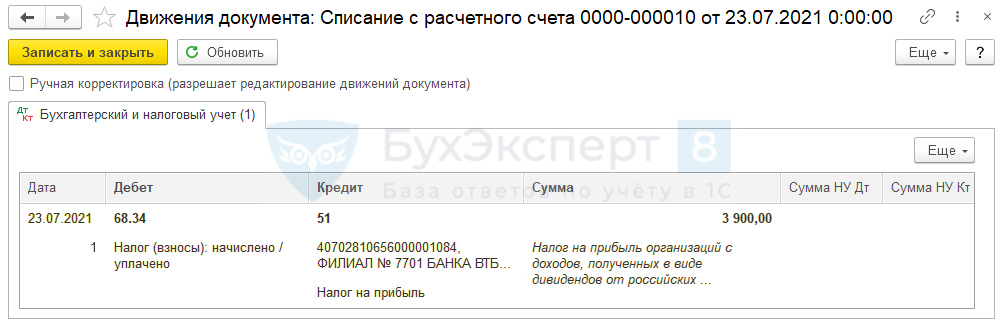

В этот же день Общество уплатило налоги с дивидендов.

Как начислить дивиденды в 1С

ООО обязано начислить дивиденды не позднее 60 дней после принятия решения об их начислении (п. 3 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Дивиденды — это доход, а, следовательно, они облагаются либо НДФЛ, либо налогом на прибыль независимо от системы налогообложения общества, которое их выплачивает или получает. Общество является налоговым агентом и обязано уплатить налоги с дивидендов при их выплате.

Перейдите в раздел Зарплата и кадры и введите документ Начисление дивидендов на каждого участника ООО.

Участник ООО — физлицо (не сотрудник)

Ставка НДФЛ зависит от условий:

Выберите учредителя, заполните период начисления дивидендов и их размер. НДФЛ рассчитается автоматически.

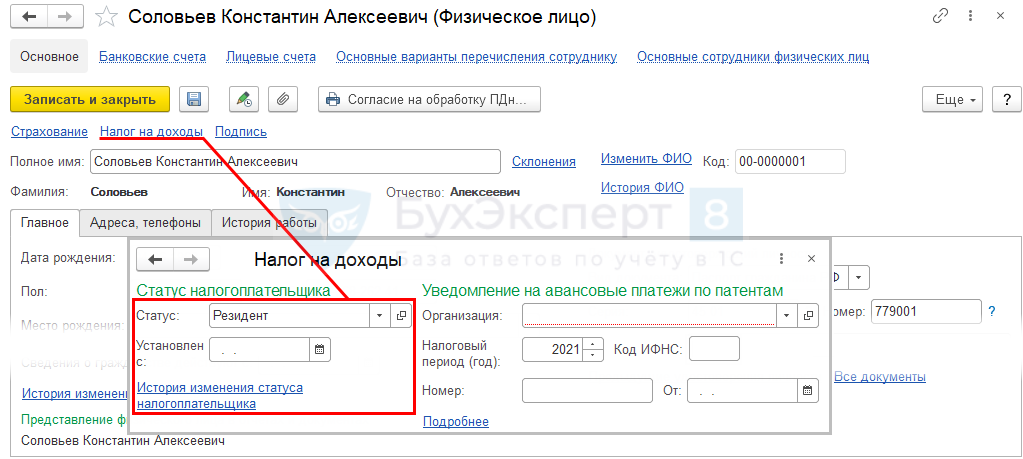

Как определяется статус физического лица — резидент или нерезидент в целях НДФЛ?

Проводки

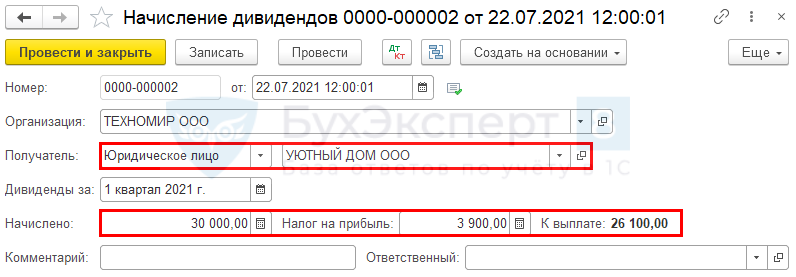

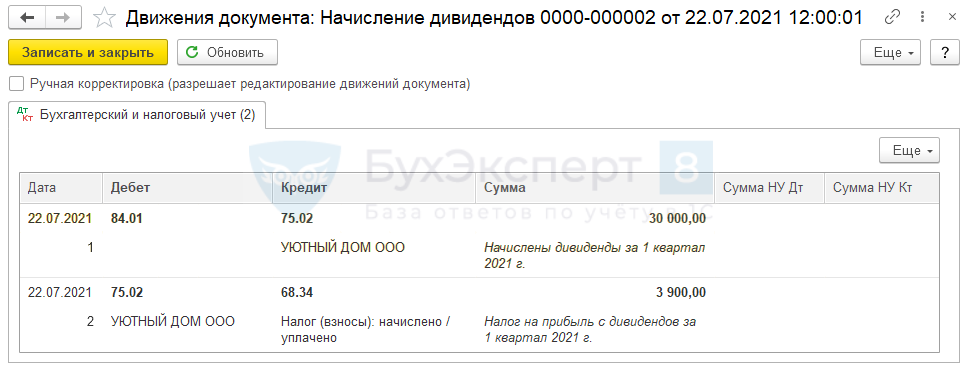

Участник ООО — юрлицо

Ставка налога на прибыль зависит от принадлежности организации (российская, иностранная) и объема доли уставного капитала:

Аналогично оформите документ для юридического лица.

Обратите внимание, что в отличие от НДФЛ, сумма рассчитанного налога на прибыль редактируется. Измените ее при необходимости: автоматически налог исчисляется исходя из ставки для организаций РФ – 13%.

Проводки

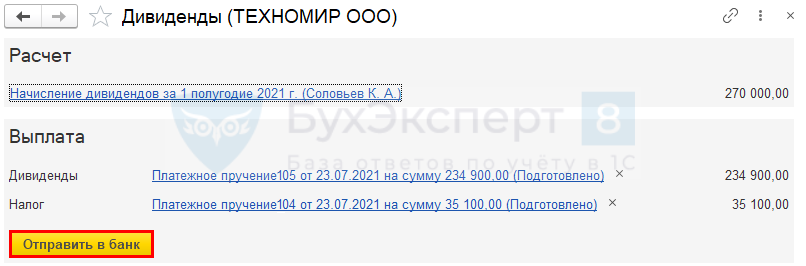

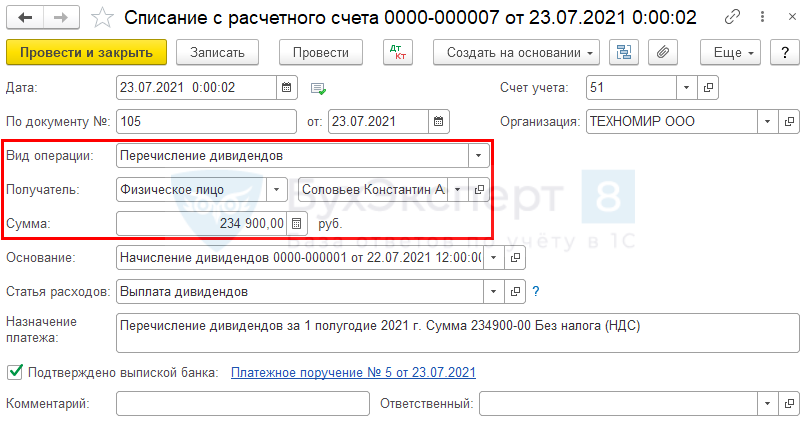

Выплата дивидендов

Здесь же оформите уплату налогов (НДФЛ или налога на прибыль).

Участник ООО – физлицо (не сотрудник)

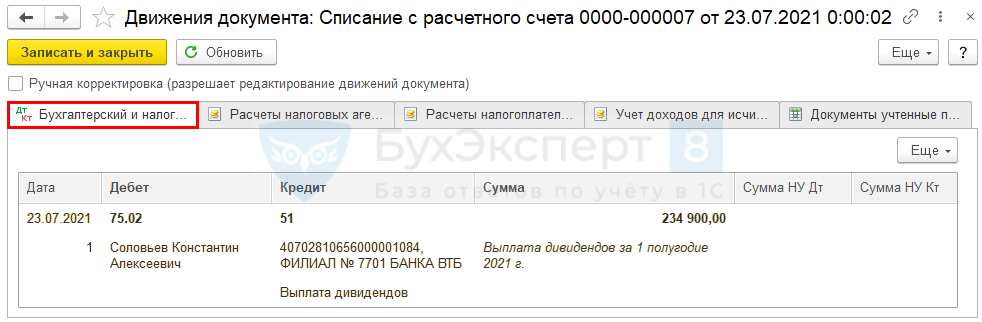

Проводки

Участник ООО — юрлицо

Аналогично оформите документ для юридического лица.

Проводки

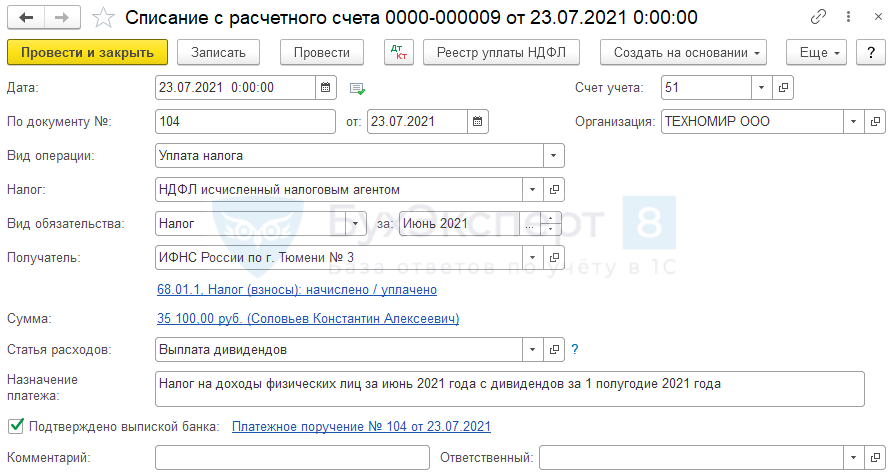

Исчисленный НДФЛ с суммы выплаченных дивидендов уплачивается не позднее следующего дня после их фактической выплаты.

Уплата НДФЛ

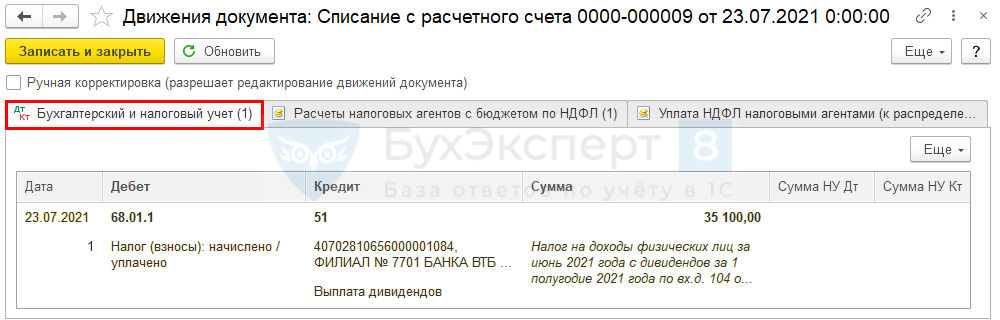

Проводки

Расчет 6-НДФЛ

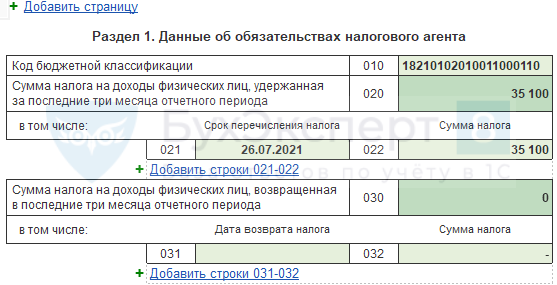

С 2021 года вся отчетность по НДФЛ отражается в Расчете 6-НДФЛ (Приказ ФНС РФ от 15.10.2020 N ЕД-7-11/753@).

Раздел 1

В примере дивиденды выплачиваются 23 июля, поэтому в 6-НДФЛ эта операция отразится в отчете за 9 месяцев. Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражайте.

В разделе 1 НДФЛ по дивидендам отражается, если дивиденды фактически выплачены, а налог удержан в отчетном периоде.

Срок перечисления налога указывается, но не влияет на необходимость отражения в Разделе 1 именно в данном отчетном периоде.

Раздел 1 заполнится:

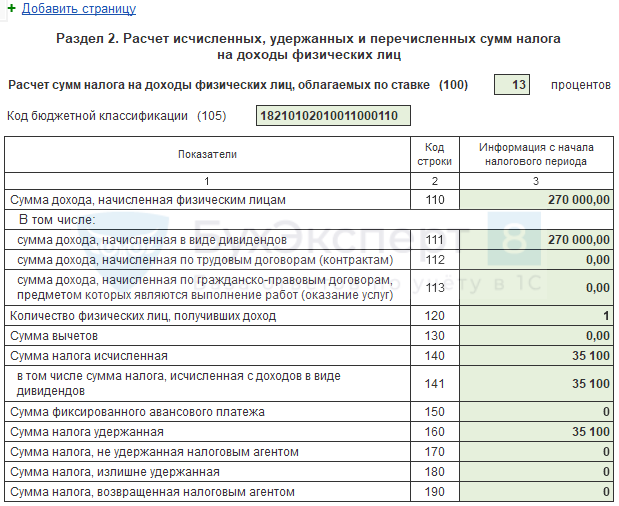

Раздел 2

В разделе 2 отражаются показатели по доходам, выплаченным налоговым агентом с начала налогового периода:

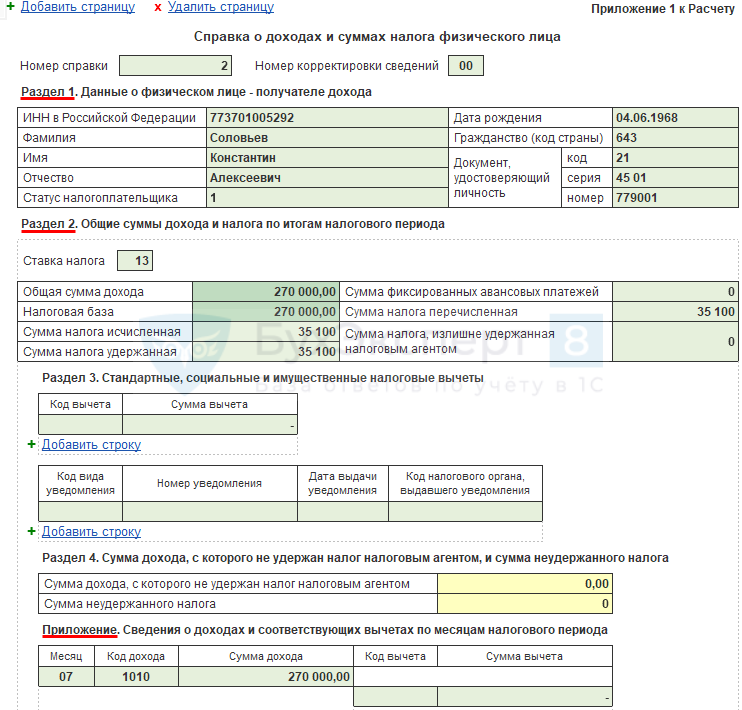

Приложение 1

По окончании года организация представляет в ИФНС Справку о доходах и суммах налога каждого физического лица, вместо 2-НДФЛ.

По нашему примеру в Приложении 1 заполняются Раздел 1, 2 и Приложение.

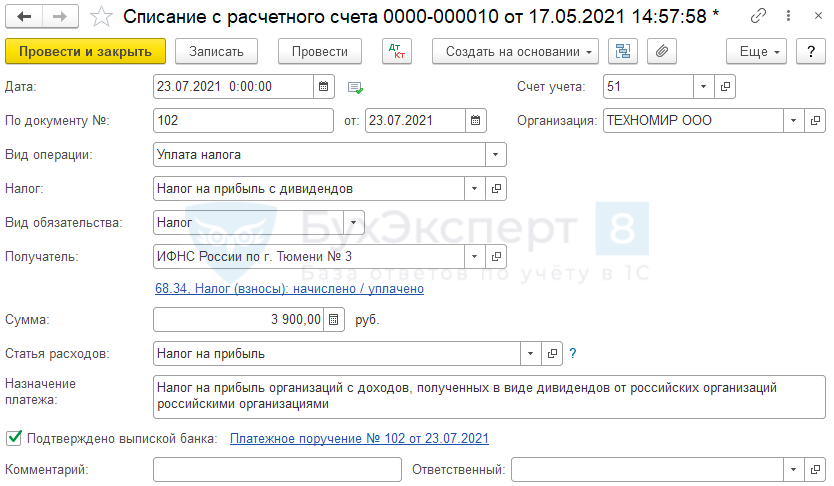

Налог на прибыль

Уплата налога на прибыль

Проводки

Декларация по налогу на прибыль

Если в составе участников ООО только физические лица, дивиденды в декларации не отражаются.

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

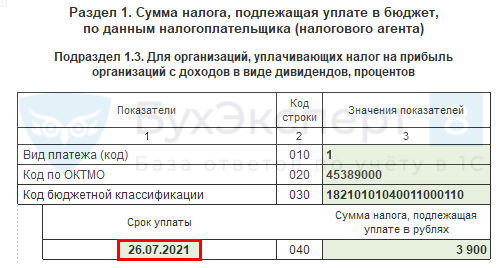

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

В нашем примере — перенос с 24.07.2021 на 26.07.2021, т. к. следующий за выплатой день — выходной.

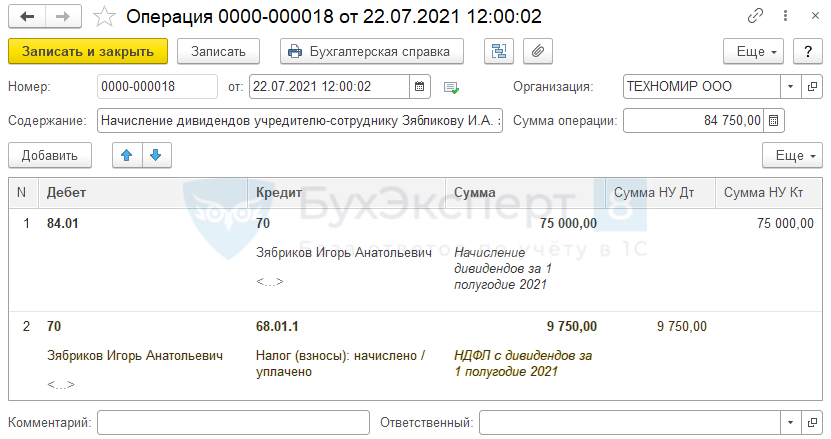

Если участник — сотрудник ООО

Начисление дивидендов

Если учредитель — сотрудник, то традиционно при расчетах с ним используется счет 70 (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Однако, руководствуясь принципом рациональности, и учитывая, что налогообложение дивидендов и отчетность для физлиц-сотрудников и не сотрудников не имеет особенностей, в учетной политике можно утвердить счет расчетов с сотрудником по начислению и выплате дивидендов — 75 «Расчеты с учредителями».

Бухгалтеры, придерживающиеся традиционного подхода, могут воспользоваться следующим алгоритмом отражения в 1С.

Перейдите в раздел Операции и заполните документ Операция, введенная вручную.

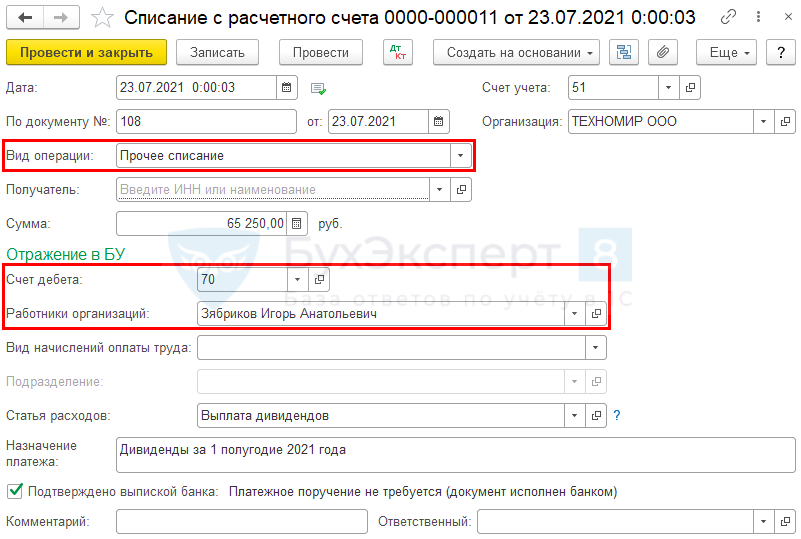

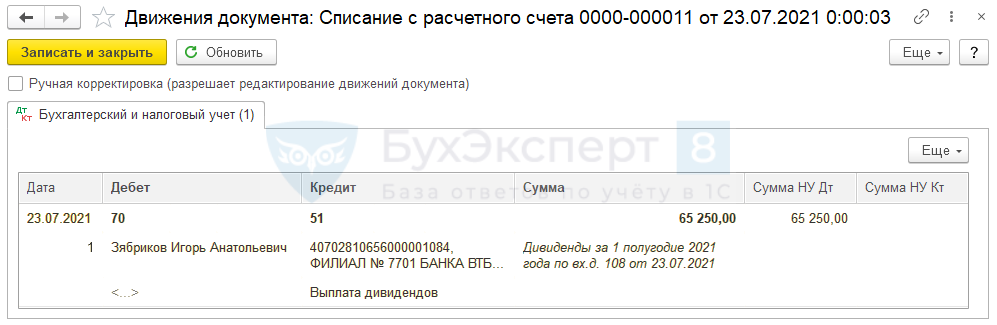

Выплата дивидендов

Проводки

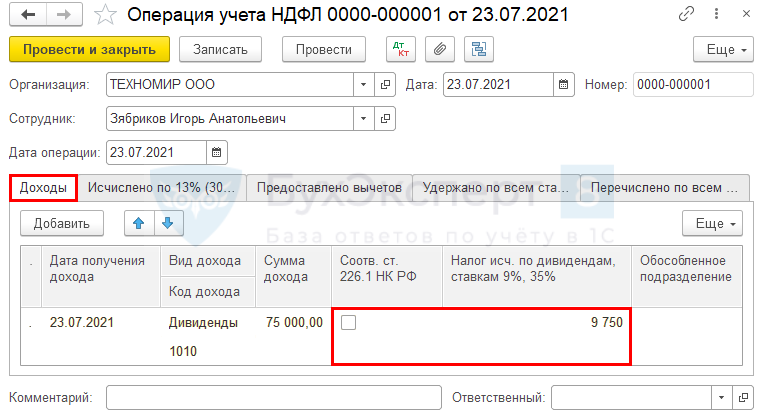

Учет НДФЛ

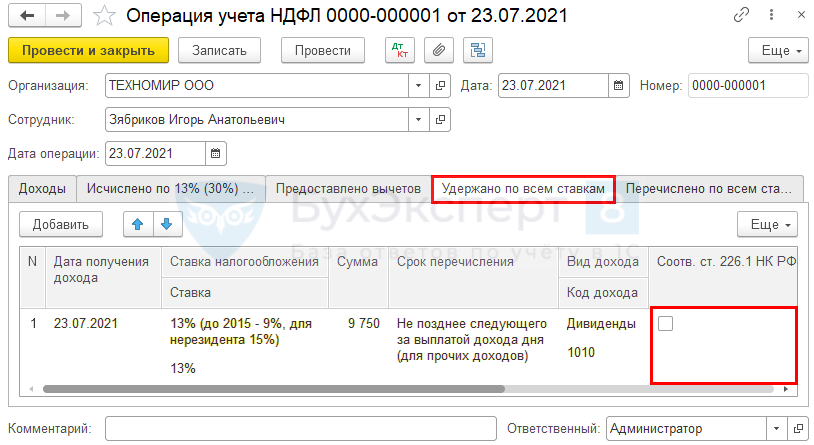

На вкладке Доходы отразите дату выплаты дивидендов и их начисленный размер, а также исчисленный НДФЛ.

Вкладку Перечислено по всем ставкам заполнять не требуется, т.к. НДФЛ, уплаченный в бюджет, отразится в регистрах при оформлении документа Списание с расчетного счета на перечисление этого налога.

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(13 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Спасибо за важную и полезную информацию.

Благодарю за полезную информацию и доступное изложение материала!