Отчетность за 2020 год бюджетные и автономные учреждения будут формировать по-новому

|

| Tiko0305 / Depositphotos.com |

Ведомство намерено внести изменения в Инструкцию № 33н, скорректировав структуру и порядок заполнения некоторых отчетных форм. Предполагается, что эти поправки будут применяться уже при подготовке отчетности за 2020 год (Проект приказа Минфина России (подготовлен 11 ноября 2020 г.)):

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Баланс государственного (муниципального) учреждения (ф. 0503730)

В кодовой зоне заголовочной части Баланса должен быть указан код ОКВЭД по основному виду деятельности

До этого четких указаний по заполнению этой части формы не было.

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503730)

В форму будут добавлены введенные недавно в Единый план счетов и Инструкцию № 157н новые забалансовые счета:

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

Детализацию по статьям КОСГУ 340 и 440 НЕ заполнять НЕ будем.

Нужно будет отразить только общую сумму по статьям 340 и 440 соответственно в строках 361 и 362

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

В части сведений по кредиторской задолженности по счету 0 304 06 000 по итогам года нужно показать только сумму незавершенных расчетов, отраженных в Балансе

Дебетовый остаток по счету в графах 2 «на начало года, всего», 9 «на конец отчетного периода, всего» и 12 «на конец аналогичного периода прошлого финансового года, всего» отражать со знаком «минус»

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)

Форму дополнят новым разделом 3 «Изменения на забалансовых счетах»

Сведения о принятых и неисполненных обязательствах (ф. 0503775)

Будут установлены единые для всех коды причины образования неисполненных расходных обязательств в графе 7.

01 – отсутствие плановых назначений;

1 – неисполнение контрагентом обязательств по поставке товаров, выполнении работ и оказании услуг;

Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766)

Форма станет не только годовой, но и квартальной.

Изменится структура отчета – он будет состоять из трех разделов:

Составлять Сведения нужно будет только неисполненным показателям Плана ФХД, т.е. тем, по которым имеются отклонения между плановыми (прогнозными) и фактически исполненными назначениями.

Неисполненными являются показатели, по которым исполнение плановых назначений по состоянию составляет:

Особенности формирования бухгалтерской и бюджетной отчетности за 9 месяцев 2020 года

В Письме отмечается, что составление и представление бюджетной и бухгалтерской отчетности государственных бюджетных и автономных учреждений осуществляются в соответствии с требованиями:

Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (в редакции приказа Минфина России от 02.07.2020 № 131н;

Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н (в редакции приказа Минфина России от 30.06.2020 № 127н).

Принципиальных изменений по сравнению с порядком составления отчетности за 1-е полугодие 2020 года Письмо не вносит, однако уточняет перечень формируемых отчетов и некоторые особенности формирования отчетных форм. В данной статье описываются изменения в регламентированных отчетах.

Порядок заполнения квартальных отчетов 2020 года был приведен в статьях:

Составление бюджетной отчетности за 9 месяцев 2020 года

В соответствии с пунктом 1.1 Письма бюджетная отчетность состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам (ф. 0503125);

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127), далее – Отчет (ф. 0503127);

Отчет о бюджетных обязательствах (ф. 0503128);

Отчет о бюджетных обязательствах (ф. 0503128), содержащий данные о принятии и исполнении получателями бюджетных средств бюджетных обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184);

Пояснительная записка (ф. 0503160) в составе следующих сведений:

Сведения об исполнении бюджета (ф. 0503164);

Сведения по дебиторской и кредиторской задолженности (ф. 0503169), далее – Сведения (ф. 0503169);

Сведения об изменении остатков валюты баланса (ф. 0503173), далее – Сведения (ф. 0503173);

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178);

Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф.0503296);

Расшифровка дебиторской задолженности по расчетам по выданным авансам (ф. 0503191);

Расшифровка дебиторской задолженности по контрактным обязательствам (ф. 0503192);

Расшифровка дебиторской задолженности по субсидиям организациям (ф.0503193).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бюджетной отчетности (staterep191K.repx).

Составление бухгалтерской отчетности бюджетных и автономных учреждений за 9 месяцев 2020 года

В соответствии с пунктом 2.1 Письма бухгалтерская отчетность бюджетных и автономных учреждений по состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет об обязательствах учреждения (ф. 0503738);

Отчет об обязательствах учреждения (ф. 0503738), содержащий данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Пояснительная записка учреждения (ф. 0503760) в составе следующих сведений:

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773), далее – Сведения (ф. 0503773);

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бухгалтерской отчетности бюджетных и автономных учреждений (staterep33B.repx).

Контрольные соотношения

При публикации новых требований к контрольным соотношениям в комплекты отчетности вносятся изменения.

Изменения в регламентированных отчетах

Согласно пункту 1.3 Письма в Отчете (ф. 0503127) на 1 октября 2020 года показатели прогноза доходов, группирующие детализированные виды доходов, в графе 4 раздела 1 «Доходы бюджета» Отчета (ф. 0503127) не отражаются. В случае если прогнозный показатель детализированного вида доходов сформирован по группировочному коду бюджетной классификации, по которому исполнение бюджета не осуществляется, в графе 4 раздела 1 «Доходы бюджета» соответствующей строки отражается такой прогнозный показатель, при этом в графах 5-8 формируется промежуточный итог исполнения бюджета по доходам.

Рассмотрим порядок расчета группировочных итогов по данному требованию.

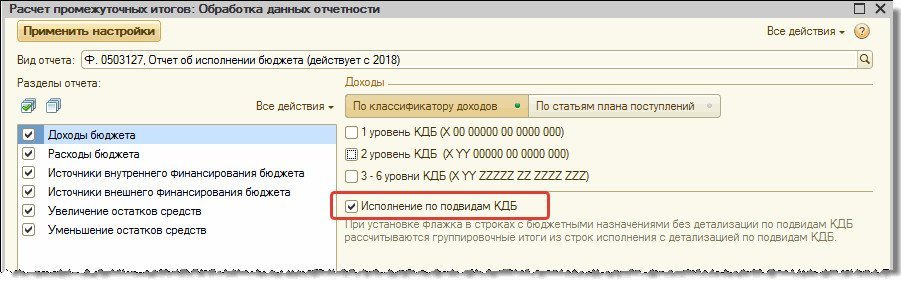

В случае когда утвержденные бюджетные назначения отражены без указания подвида доходов, а исполнение – с указанием подвида доходов, для расчета группировочных итогов в форме настройки регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2018) следует установить флажок Исполнение по подвидам КДБ.

В результате расчета группировочных итогов данные в отчете будут отражены следующим образом:

Сведения (ф. 0503169), Сведения (ф. 0503769)

Согласно пункту 1.5 Письма в Сведениях (ф. 0503169, ф. 0503769) показатели расчетов отражаются по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи кода КОСГУ.

Особенности заполнения Отчета ф. 0503169 (Отчета ф. 0503769) приведены в Справке (пункт Справочная информация меню кнопки Заполнить) и в статьях:

Сведения (ф. 0503173), Сведения (ф. 0503773)

Для заполнения Сведений (ф. 0503173) в программе применяется регламентированный отчет Ф. 0503173, Изменение валюты баланса (действует с 2018), для заполнения Сведений (ф. 0503773) – регламентированный отчет Ф. 0503773, Изменение валюты баланса (действует с 2018 г.).

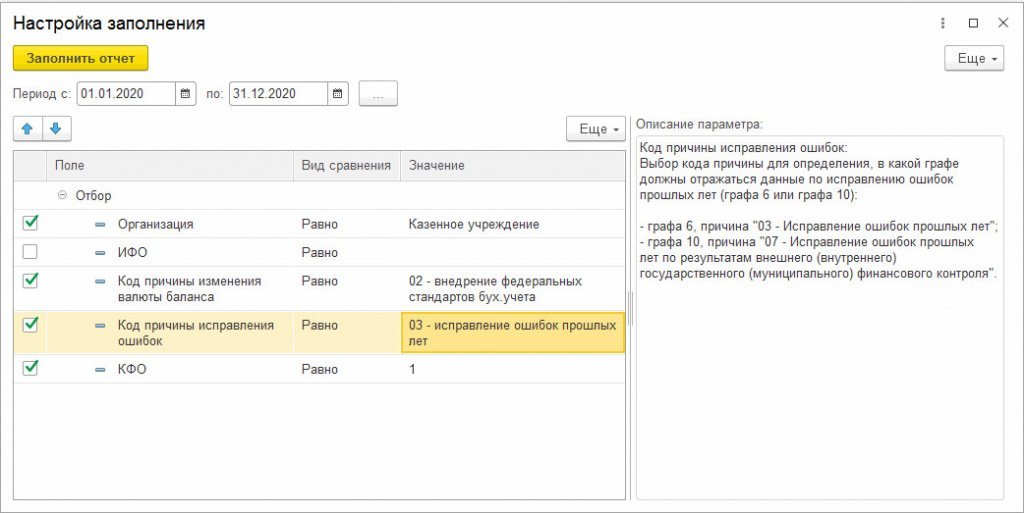

Стандартного механизма, позволяющего определить, с какой причиной должны отражаться проводки исправления ошибок прошлых лет – «03» или «07», в учете не предусмотрено. Поэтому в настройках заполнения для указанных видов отчетов была добавлена специальная настройка Код причины исправления ошибок, позволяющая выбрать графу для отражения таких проводок:

При заполнении со стандартными настройками данные по исправлению ошибок прошлых лет отражаются в графе 6 с причиной «03 – Исправление ошибок прошлых лет». Если же в настройках заполнения указана причина «07 – Исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля», то такие данные отражаются в графе 10:

Изменения в бухгалтерской (бюджетной) отчетности за 2020 год

Автор: Морозова Л., эксперт информационно-справочной системы «Аюдар Инфо»

Минфином подготовлены проекты приказов, вносящих изменения в инструкции № 33н, 191н. Бóльшую часть этих поправок необходимо учитывать при составлении бухгалтерской (бюджетной) отчетности за 2020 год. Какие отчетные формы затронут изменения, расскажем далее.

Баланс (ф. 0503730, 0503130)

Баланс составляется бюджетными (автономными) учреждениями по форме 0503730, казенными учреждениями (получателями бюджетных средств) – по форме 0503130.

Формы самого баланса не изменились. Скорректирована форма справки о наличии имущества и обязательств на забалансовых счетах, представляемой в составе баланса. Такая справка дополнена новыми строками для отражения данных по следующим забалансовым счетам:

38 «Сметная стоимость создания (реконструкции) объекта концессии»;

39 «Доходы от инвестиций на создание и (или) реконструкцию объекта концессии»;

45 «Доходы и расходы по долгосрочным договорам строительного подряда».

Кроме того, в части заполнения баланса в п. 13 Инструкции № 33н и п. 12 Инструкции № 191н добавлены положения, уточняющие правила заполнения кода ОКВЭД. Напомним, что такой код проставляется в кодовой зоне заголовочной части баланса (ф. 0503730, 0503130).

Установлено, что код ОКВЭД указывается по основному виду деятельности учреждения. При этом в Инструкции № 191н уточняется, что под основной понимается деятельность, по которой осуществлен наибольший объем расходов по оплате труда, начислениям на выплаты по оплате труда в общем объеме фактических расходов учреждения за отчетный год.

Отчет о финансовых результатах (ф. 0503721, 0503121)

Отчет о финансовых результатах деятельности составляется бюджетными (автономными) учреждениями по форме 0503721, казенными учреждениями – по форме 0503121.

При заполнении данных форм за 2020 год не нужно детализировать по подстатьям КОСГУ итоговые показатели увеличения (уменьшения) материальных запасов. Согласно новым требованиям:

в отчете (ф. 0503721) указываются лишь обобщенные данные по статьям 340 (строка 361) и 440 (строка 362) КОСГУ;

в отчете (ф. 0503121) также отражаются общие данные по статьям 340 (строка 361) и 440 (строка 362) КОСГУ и дополнительно раскрываются показатели только в отношении подстатей 347 «Увеличение стоимости материальных запасов для целей капитальных вложений», 447 «Уменьшение стоимости материальных запасов для целей капитальных вложений» КОСГУ.

Справка по консолидируемым расчетам (ф. 0503125)

Скорректирован порядок формирования справки по консолидируемым расчетам по форме 0503125, заполняемой участниками бюджетного процесса, в том числе получателями бюджетных средств.

В целях заполнения такой справки нужно будет учитывать также данные по счетам 1 303 05 731 «Увеличение кредиторской задолженности по прочим платежам в бюджет», 1 303 05 831 «Уменьшение кредиторской задолженности по прочим платежам в бюджет». Сведения по указанным счетам необходимы для консолидации расчетов по остаткам целевых межбюджетных трансфертов прошлых лет.

Сведения о направлениях деятельности (таблица 1)

Изменились название и порядок заполнения таблицы 1, представляемой в составе пояснительной записки (ф. 0503760, 0503160). Ее новое название – «Сведения о направлениях деятельности», старое – «Сведения об основных направлениях деятельности».

Согласно новым требованиям в таблицу 1 нужно вносить сведения только о тех направлениях деятельности учреждения, которые были прекращены им в отчетном году или которые впервые были осуществлены им в отчетном году.

Информация в таблице 1 отражается по следующим разделам:

1) относительно года, предшествующего отчетному (коды ОКВЭД по новым видам деятельности, которые не осуществлялись учреждением);

2) относительно очередного года, следующего за отчетным (коды ОКВЭД по видам деятельности, прекращенным в отчетном году).

В данных разделах указываются следующие сведения:

в графе 1 – виды деятельности учреждения по ОКВЭД;

в графе 2 – коды бюджетной классификации (код раздела, подраздела), по которым отражались операции по соответствующим видам деятельности, указанным в графе 1;

в графе 3 – правовое обоснование (пояснения) прекращения или начала вида деятельности, отраженного в графе 1, в соответствии с действующими нормативными правовыми актами и организационно-распорядительными документами (наименование, дата и номер документа-основания).

К сведению: в составе сводной пояснительной записки таблица 1 не заполняется и не представляется.

Сведения об основных положениях учетной политики (таблица 4)

Изменены форма и порядок заполнения таблицы 4, представляемой в составе пояснительной записки (ф. 0503760, 1503160). По-новому она называется «Сведения об основных положениях учетной политики». Раньше она называлась у бюджетных (автономных) учреждений – «Сведения об особенностях ведения бухгалтерского учета», у казенных – «Сведения об особенностях ведения бюджетного учета».

С учетом новых требований к заполнению таблицы 4, в ней указывается информация об основных положениях учетной политики учреждения, раскрывающих особенности отражения в бухгалтерском (бюджетном) учете операций с активами и обязательствами учреждения, установленные им в рамках учетной политики и использованные в отчетном периоде. В таблице приводятся:

в графе 1 – наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

в графе 2 – код балансового счета (забалансового счета), по которому отражаются указанные в графе 1 объекты учета;

в графе 3 – способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных в графе 1 объектов учета;

в графе 4 – характеристика применяемого способа ведения бухгалтерского (бюджетного) учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения, в отношении указанных в графе 1 объектов учета.

Подробный перечень объектов учета, включаемых в таблицу 4, а также возможные варианты способов ведения учета по ним приведены в отдельных приложениях к инструкциям № 33н, 191н. Выглядят эти приложения следующим образом:

Наименование объекта учета

Код счета бухгалтерского учета

Способ ведения бюджетного (бухгалтерского) учета

Характеристика применяемого способа

Активы, обязательства, финансовый результат

Организация ведения бухгалтерского учета

Полномочия переданы ЦБ (указать кому)

Объекты учета аренды

Оценка объектов учета аренды осуществляется на одну из обозначенных дат

1. Дата подписания договора аренды (имущественного найма) либо договора безвозмездного пользования

2. Дата принятия субъектом учета обязательств в отношении основных условий пользования и содержания имущества, предусмотренных договором (далее – условия пользования имуществом)

Оценка (величина) арендных обязательств пользователя (арендатора) определяется в сумме, наименьшей из обозначенных

1. Сумма справедливой стоимости имущества, предоставляемого в пользование

2. Дисконтированная стоимость арендных платежей

Активы и обязательства загранучреждения

Методы пересчета стоимости объектов бухгалтерского учета загранучреждения

1. Все факты хозяйственной жизни загранучреждения отражаются в бухгалтерском учете одновременно в иностранной валюте и в рублевом эквиваленте в соответствии с п. 6 и п. 7 СГС «Влияние изменений курсов иностранных валют»*

2. Все факты хозяйственной жизни загранучреждения отражаются в бухгалтерском учете в иностранной валюте

Определение первоначальной стоимости

1. По сумме фактически произведенных капитальных вложений, формируемых с учетом сумм налога на добавленную стоимость, предъявленных субъекту учета поставщиками (подрядчиками, исполнителями)

2. По затратам на производство актива

Методы определения справедливой стоимости для различных видов активов и обязательств

1. Метод рыночных цен

2. Метод амортизированной стоимости замещения

Определение срока полезного использования

1. Исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом основных средств

2. Исходя из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, и (или) на основании решения комиссии субъекта учета по поступлению и выбытию активов

Отражение объекта при первом применении СГС «Основные средства»**

1. По кадастровой стоимости на дату первого применения

2. По ранее сформированным оценкам

3. В случае, если балансовая стоимость объекта до первого применения не была сформирована, в условной оценке «один объект – один рубль»

Методы оценки учета материальных ценностей на забалансовых счетах

1. По остаточной стоимости (при наличии)

2. В условной оценке «один объект – один рубль» – при полной амортизации объекта (при нулевой остаточной стоимости)

Определение срока полезного использования нематериальных активов

1. Срок действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом

2. Срок действия патента, свидетельства

3. Ожидаемый срок использования актива, в течение которого учреждение предполагает использовать актив в деятельности, направленной на достижение целей создания учреждения

Методы начисления амортизации

2. Метод уменьшаемого остатка

3. Пропорционально объему продукции

Методы учета суммы амортизации при переоценке объекта основных средств

1. Пересчет накопленной амортизации пропорционально изменению первоначальной стоимости объекта основных средств таким образом, чтобы его остаточная стоимость после переоценки равнялась его переоцененной стоимости

2. Накопленная амортизация вычитается из балансовой стоимости объекта основных средств, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива

Определение фактической стоимости (при осуществлении централизованных закупок и (или) осуществлении торговой (производственной) деятельности)

1. Затраты, произведенные по заготовке и доставке материальных запасов до центральных (производственных) складов (баз) и (или) грузополучателей, включая страхование доставки, входят в фактическую стоимость приобретаемых материальных запасов

2. Затраты, произведенные по заготовке и доставке материальных запасов до центральных (производственных) складов (баз) и (или) грузополучателей, включая страхование доставки, относятся в составе расходов на финансовый результат текущего финансового года

3. Закупки не осуществляются централизованно, торговая (производственная) деятельность не осуществляется

Выбытие материальных запасов

1. По фактической стоимости каждой единицы

2. По средней фактической стоимости

Затраты на изготовление готовой продукции, выполнение работ, оказание услуг

Распределение накладных затрат

1. Пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам

2. Пропорционально объему выручки от реализации продукции (работ, услуг), иному показателю, характеризующему результаты деятельности учреждения

Бланки строгой отчетности

1. Условная оценка «один бланк – один рубль»

2. По стоимости приобретения бланков

Основные средства в эксплуатации

1. Условная оценка «один объект – один рубль»

2. По балансовой стоимости введенного в эксплуатацию объекта

* Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Влияние изменений курсов иностранных валют», утвержденный Приказом Минфина РФ от 30.05.2018 № 122н.

** Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный Приказом Минфина РФ от 31.12.2016 № 257н.

Сведения об исполнении ПФХД (ф. 0503766)

Изменена форма 0503766, заполняемая бюджетными (автономными) учреждениями в составе пояснительной записки (ф. 0503760). Она называется «Сведения об исполнении плана финансово-хозяйственной деятельности» вместо «Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений».

Порядок заполнения указанной формы, установленный п. 66 Инструкции № 33н, также обновлен.

Согласно новой редакции названного пункта в форме 0503766 содержатся данные о результатах исполнения учреждением показателей плана финансово-хозяйственной деятельности (ПФХД). При этом сведения отражаются учреждением в разрезе следующих видов финансового обеспечения (деятельности):

субсидии на иные цели (КВФО 5);

субсидии на цели осуществления капитальных вложений (КВФО 6).

Сведения (ф. 0503766) составляются по итоговым показателям исполнения ПФХД и по тем показателям исполнения плана, по которым имеются отклонения между плановыми (прогнозными) и фактически исполненными показателями. Показатели формируются по разделам:

1 «Доходы учреждения»;

2 «Расходы учреждения»;

3 «Источники финансирования дефицита средств учреждения».

Порядок заполнения граф формы 0503766 приведем в таблице.

Номер графы

Порядок заполнения

Указывается наименование показателя исполнения ПФХД. Причем отражаются те показатели, по которым исполнение плановых назначений по состоянию на 1 апреля составляет менее 20 %, на 1 июля – менее 45 %, на 1 октября – менее 70 %, на 1 января – менее 95 % от годовых показателей отчетного финансового года ПФХД. Дополнительные критерии определения показателей, подлежащих отражению в названной форме, устанавливаются учредителем, финансовым органом

Проставляется аналитический код по соответствующим кодам (структурным составляющим кодов) бюджетной классификации, соответствующий виду поступлений, виду выбытий

В разделах 2 и 3 в графе указывается код цели, присвоенный при предоставлении целевых субсидий. В разделе 1 графа не заполняется

Отражается объем утвержденных ПФХД на отчетный год плановых (прогнозных) назначений с учетом последующих изменений, оформленных в установленном порядке на отчетную дату

Проставляется сумма исполненных назначений

Указывается сумма неисполненных назначений как разность граф 4 и 5

Отражается код причины неисполнения назначений (наличия отклонений между графами 4 и 5) на отчетную дату:

01 – отсутствие нормативных документов, определяющих порядок выделения и (или) использования средств бюджетов;

04 – экономия, сложившаяся по результатам проведения конкурсных процедур;

05 – невозможность заключения государственного контракта по итогам конкурса в связи с отсутствием претендентов (поставщиков, подрядчиков, исполнителей);

06 – отсутствие положительного заключения Главгосэкспертизы;

07 – нарушение подрядными организациями сроков исполнения и иных условий контрактов, не повлекшее судебные процедуры;

08 – нарушение подрядными организациями сроков исполнения и иных условий контрактов, повлекшее судебные процедуры;

09 – несвоевременность представления исполнителями работ (поставщиками, подрядчиками) документов для расчетов;

10 – оплата работ по факту на основании актов выполненных работ;

14 – более медленные, чем планировалось, темпы реализации проектов, в том числе в рамках соглашений с международными финансовыми организациями;

15 – перенос сроков реализации международных проектов (программ);

17 – проведение реорганизационных мероприятий;

19 – заявительный характер субсидирования организаций, производителей товаров, работ и услуг;

20 – представление организациями – получателями субсидий некорректного (неполного) пакета документов для осуществления выплат;

21 – заявительный характер выплаты пособий и компенсаций;

22 – уменьшение численности получателей выплат, пособий и компенсаций по сравнению с запланированной;

23 – отсутствие гарантийных случаев;

24 – длительность проведения конкурсных процедур;

25 – отсутствие проектно-сметной документации;

26 – наличие иных ограничений по финансированию строек и объектов, включенных в федеральную адресную инвестиционную программу (ФАИП);

27 – необходимость внесения изменений в федеральные целевые программы (ФЦП) и/или ФАИП;

28 – поэтапная оплата работ в соответствии с условиями заключенных государственных контрактов;

29 – сезонность осуществления расходов;

35 – экономия, сложившаяся по результатам выполнения работ;

36 – климатические условия, препятствующие должному исполнению контракта;

37 – позднее доведение/перераспределение денежных средств;

38 – изменение объемов выплат по отпускам (академическим, декретным);

39 – наличие остатков в связи с применением регрессивной шкалы по страховым взносам;

40 – изменение численности получателей денежных средств (сотрудников, студентов, аспирантов);

* Показатели граф 4, 5, 6 по соответствующим строкам разделов сведений (ф. 0503766) должны соответствовать показателям граф 4, 9, 10 по соответствующим строкам разделов отчета (ф. 0503737).

Сведения о движении нефинансовых активов (ф. 0503768, 0503168)

Сведения о движении нефинансовых активов представляются:

бюджетными (автономными) учреждениями по форме 0503768 (далее – сведения (ф. 0503768));

казенными учреждениями по форме 0503168 (далее – сведения (ф. 0503168)).

При заполнении указанных форм за 2020 год необходимо учитывать следующие новшества:

Номер графы

Порядок заполнения с учетом новшеств

Сведения (ф. 0503768)

Сведения (ф. 0503168)

Отражаются показатели стоимости объектов нефинансовых активов, прав пользования активами, полученных безвозмездно, на основании данных по дебетовым оборотам счетов учета нефинансовых активов в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 401 10 190 «Безвозмездные неденежные поступления в сектор государственного управления» (0 401 10 191, 0 401 10 192, 0 401 10 193, 0 401 10 194, 0 401 10 195, 0 401 10 196, 0 401 10 197, 0 401 10 198)

Отражаются показатели суммы поступлений объектов нефинансовых активов, вложений в нефинансовые активы, полученных безвозмездно, на основании данных по дебетовым оборотам счетов учета нефинансовых активов, корреспондирующих со счетами 1 304 04 000, 1 401 10 191, 1 401 10 192, 1 401 10 193, 1 401 10 194, 1 401 10 195, 1 401 10 196, 1 401 10 197, 1 401 10 198

Указываются показатели стоимости объектов нефинансовых активов, оприходованных по результатам инвентаризации нефинансовых активов, на основании данных по дебетовым оборотам счетов учета нефинансовых активов в корреспонденции с кредитом счета 0 401 10 199 «Прочие неденежные безвозмездные поступления»

Указываются показатели суммы поступлений объектов нефинансовых активов, вложений в нефинансовые активы в результате принятия к учету ранее неучтенных объектов, объектов по результатам инвентаризации на основании данных по дебетовым оборотам счетов учета нефинансовых активов, корреспондирующих со счетом 1 401 10 199

Отражаются показатели стоимости объектов нефинансовых активов, переданных безвозмездно, на основании данных по кредитовым оборотам счетов учета нефинансовых активов в корреспонденции с дебетом соответствующих счетов аналитического учета счетов 0 401 20 240 «Расходы по безвозмездным перечислениям текущего характера организациям», 0 401 20 280 «Расходы по безвозмездным перечислениям капитального характера организациям», 0 401 20 250 «Расходы по безвозмездным перечислениям бюджетам»

Отражаются показатели суммы выбытий объектов нефинансовых активов, вложений в нефинансовые активы в результате безвозмездной передачи на основании данных по кредитовым оборотам счетов учета нефинансовых активов, корреспондирующих со счетами 1 304 04 000, 1 401 20 240, 1 401 20 280, 1 401 20 250

Указываются показатели стоимости объектов нефинансовых активов, списанных с балансового учета в связи с недостачей, выявленной при инвентаризации, а также в связи с хищениями, на основании данных по кредитовым оборотам счетов учета нефинансовых активов в корреспонденции с дебетом счетов 0 401 10 172 «Доходы от операций с активами», 0 401 20 273 «Чрезвычайные расходы по операциям с активами»

Указываются показатели суммы выбытий объектов нефинансовых активов, вложений в нефинансовые активы в результате недостач, хищений на основании данных по кредитовым оборотам счетов учета нефинансовых активов, корреспондирующих со счетами 1 401 10 172, 1 401 20 273

Сведения по дебиторской и кредиторской задолженности (ф. 0503769, 0503169)

Сведения по дебиторской и кредиторской задолженности представляются:

бюджетными (автономными) учреждениями – по форме 0503769 (далее – сведения (ф. 0503769));

казенными учреждениями – по форме 0503169 (далее – сведения (ф. 0503169)).

Порядок заполнения указанных форм уточнен.

Сведения (ф. 0503769).

В этой форме уточнен порядок отражения показателей по счету 0 304 06 000 «Расчеты с прочими кредиторами»:

а) показатели по кредиторской задолженности по итогам финансового года указываются после проведенных при завершении финансового года заключительных оборотов по названному счету – на сумму незавершенных расчетов, отраженных в балансе (ф. 0503730);

б) в разд. 1 по кредиторской задолженности дебетовый остаток указывается в графах 2, 9 и 12 (при наличии) со знаком минус;

в) в графах 5, 7 разд. 1 по кредиторской задолженности отражается показатель, равный разнице показателей графы 9 и графы 2 разд. 1:

при отрицательном значении – в графе 7 (в положительном значении);

при положительном значении – в графе 5;

при значении, равном нулю (равенстве значений граф 9, 2), – в графе 7 указывается значение, равное нулю.

Еще одним важным новшеством является то, что при отражении данных по увеличению (уменьшению) задолженности номера счетов по расчетам проставляются в графе 1 разд. 1 сведений (ф. 0503769) с указанием:

в 24, 25-м разрядах номера счета – нулей;

в 26-м разряде номера счета – третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц (то есть классификацию контрагентов).

Таким образом, полную подстатью КОСГУ по счетам расчетов теперь указывать не нужно (только третий разряд).

Сведения (ф. 0503169).

В целях формирования показателей увеличения (уменьшения) задолженности при указании номеров счетов по расчетам в сведениях (ф. 0503169) нужно учитывать те же правила, что и при заполнении сведений (ф. 0503769): в 24, 25-м разрядах номера счета проставляются нули, а в 26-м разряде – номер контрагента.

Помимо этого, введены следующие единые коды причин образования просроченной задолженности, указываемые в графах 7, 8 разд. 2 сведений (ф. 0503169):

а) в части просроченной кредиторской задолженности:

01 – банкротство контрагента (поставщика, исполнителя работ, услуг);

02 – банкротство налогоплательщика;

03 – контрагентами нарушены сроки выполнения работ, работы по договору в установленный срок не выполнены;

04 – документы на оплату поставленного товара, оказанных услуг, выполненных работ контрагентом представлены с нарушением сроков;

05 – иные причины возникновения просроченной кредиторской задолженности;

б) в части просроченной дебиторской задолженности:

82 – документы на оплату поставленного товара, оказанных услуг, выполненных работ контрагентом представлены с нарушением сроков;

84 – банкротство плательщика платежей в бюджет (налогоплательщика) в части задолженности по платежам в бюджет, не погашенным по причине недостаточности имущества должника и (или) невозможности их погашения учредителями (участниками) организации в пределах и порядке, которые установлены законодательством РФ;

85 – наличие судебного акта, в соответствии с которым администратор доходов бюджета утрачивает возможность взыскания задолженности по платежам в бюджет;

86 – вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа в соответствии с законодательством РФ;

89 – иные причины возникновения просроченной дебиторской задолженности (подробно раскрываются в текстовой части пояснительной записки (ф. 0503160)).

Дополнительный перечень кодов и наименований причин образования просроченной дебиторской (кредиторской) задолженности устанавливается финансовым органом.

Сведения об изменении остатков валюты баланса (ф. 0503773, 0503173)

Такие сведения представляются в составе пояснительной записки бюджетными (автономными) учреждениями по форме 0503773, казенными учреждениями – по форме 0503173.

В указанные формы добавлен разд. 3 «Изменения на забалансовых счетах». В нем отражается информация об изменениях на забалансовых счетах, в частности об изменениях показателя остатка на начало отчетного финансового года вступительного баланса учреждения по сравнению с показателем остатка на конец предыдущего отчетного финансового года.

Сведения о принятых и неисполненных обязательствах (ф. 0503775, 0503175)

Сведения о принятых и неисполненных обязательствах представляются:

бюджетными (автономными) учреждениями по форме 0503775 (далее – сведения (ф. 0503775));

казенными учреждениями по форме 0503175 (далее – сведения (ф. 0503175)).

Введены коды и наименования причин неисполнения обязательств, которые указываются в графах 7, 8 разд. 1, 2 данных форм. Приведем названные коды в таблице.

Коды причин неисполнения обязательств

Сведения (ф. 0503775)

Сведения (ф. 0503175)

Раздел 1 (неисполненные обязательства)

01 – отсутствие плановых назначений;

02 – неисполнение контрагентом обязательств по поставке товаров, выполнению работ и оказанию услуг;

03 – несвоевременность представления исполнителями работ (поставщиками, подрядчиками) документов для расчетов;

09 – проведение реорганизационных мероприятий;

11 – экономия по заработной плате;

99 – иные причины (раскрываются в текстовой части пояснительной записки (ф. 0503760))

01 – неисполнение контрагентом обязательств по государственному контракту о поставке товаров, выполнении работ, оказании услуг;

02 – несвоевременность представления исполнителями работ (услуг) (поставщиками, подрядчиками) документов для расчетов;

03 – отсутствие лимитов бюджетных обязательств;

04 – нарушение субъектами РФ сроков исполнения и иных условий соглашений;

05 – невыполнение субъектами РФ обязательств по долевому софинансированию;

06 – перечисление межбюджетных трансфертов в пределах сумм, необходимых для оплаты денежных обязательств по расходам получателей средств бюджета субъекта РФ, внебюджетного фонда, юридического лица, в том числе предоставляемых с применением казначейского обеспечения обязательств;

07 – более медленные, чем планировалось, темпы реализации проектов, в том числе в рамках соглашений с международными финансовыми организациями;

08 – перенос сроков реализации международных проектов (программ);

09 – проведение реорганизационных мероприятий;

10 – представление организациями – получателями субсидий некорректного (неполного) пакета документов для осуществления выплат;

11 – экономия по заработной плате;

99 – иные причины (раскрываются в текстовой части пояснительной записки (ф. 0503160))

Раздел 2 (неисполненные денежные обязательства)

71 – неисполнение контрагентом обязательств по поставке товаров, выполнению работ и оказанию услуг;

72 – несвоевременность представления исполнителями работ (поставщиками, подрядчиками) документов для расчетов;

73 – задолженность по расчетам с депонентами;

74 – изменение реквизитов контрагента;

75 – иные причины (раскрываются в текстовой части пояснительной записки (ф. 0503760))

03 – отсутствие лимитов бюджетных обязательств;

71 – неисполнение контрагентом обязательств по государственному контракту о поставке товаров, выполнении работ, оказании услуг;

72 – несвоевременность представления исполнителями работ (услуг) (поставщиками, подрядчиками) документов для расчетов;

73 – задолженность по расчетам с депонентами;

74 – изменение реквизитов контрагента;

75 – иные причины (раскрываются в текстовой части пояснительной записки (ф. 0503160))

Напомним, что критерии определения показателей, подлежащих отражению в разд. 1, 2 сведений (ф. 0503775, 0503175) (размер неисполненных обязательств, год возникновения, иные критерии), устанавливаются:

для бюджетных (автономных) учреждений – учредителем с учетом критериев, определенных финансовым органом соответствующего бюджета;

для казенных учреждений (получателей бюджетных средств) – главным распорядителем бюджетных средств с учетом критериев, установленных финансовым органом соответствующего бюджета.

При этом показатели, не соответствующие установленным критериям, в сведениях (ф. 0503775, 0503175) не отражаются.