Новое уведомление на уменьшение стоимости патента 2021

Вычитать страховые взносы из стоимости патента предпринимателям разрешили уже с начала 2021 года, но до этого была только временная рекомендованная форма уведомления. С 12 июля 2021 года на постоянной основе действует новая форма. Рассказываем, как теперь заполнять уведомление.

Форма, формат и порядок представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий утверждены приказом ФНС России от 26.03.2021 № ЕД-7-3/218@. Вот как заполняется новая форма.

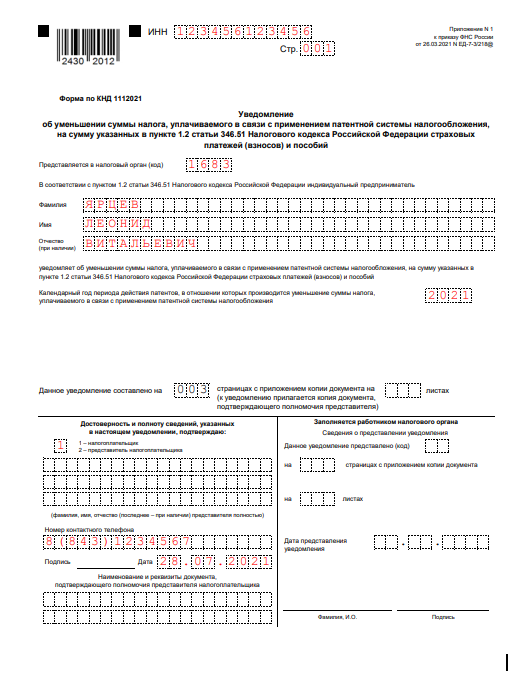

Титульный лист

Здесь всё стандартно, нужно указать:

Образец заполнения титульного листа

Лист А

Здесь указывают сведения о патентах, которые уменьшают на страховые взносы. На листе есть место для заполнения данных только на два патента. Если у вас их больше — заполните дополнительный лист А.

В строке 010 укажите номер патента.

В строках 020 и 025 — даты начала и окончания действия патента.

В строке 030 — признак налогоплательщика. Для работодателей это «1», для ИП без работников — «2».

В строке 040 — сумму налога по патенту, который вы уменьшаете, т.е. полную стоимость патента пока ещё без вычетов.

В строке 050 — сумму страховых взносов, которые вычитаете из стоимости патента.

На этой строке остановимся подробнее, т.к. есть нюансы.

Напомним, что уменьшить стоимость патента можно на взносы ИП за себя и работников, больничные за первые 3 дня болезни работника, добровольные страховые взносы ИП за работников, 1% взносов с доходов свыше 300 тыс. руб. В письме от 02.06.2021 N СД-4-3/7704@ ФНС пояснила, что можно также уменьшить стоимость патента сумму погашенной задолженности по взносам за прошлые периоды. Вычесть можно и 1% взносов с доходов свыше 300 тысяч рублей, уплаченные за 2020 год.

Работники должны быть заняты только в патентной деятельности. Если персонал занят в работах, относящихся и к другой системе налогообложения, то взносы нужно распределить пропорционально доходам от каждого режима.

Сумма в строке 050 для ИП без работников должна быть не больше стоимости патента, а для ИП с работниками — не больше 50% от стоимости.

Если вы в этом году частично уже уменьшали патент на взносы, укажите это в следующей строке 060, вычтите эту сумму, а в строке 050 впишите взносы за минусом этой суммы.

Образец заполнения листа А

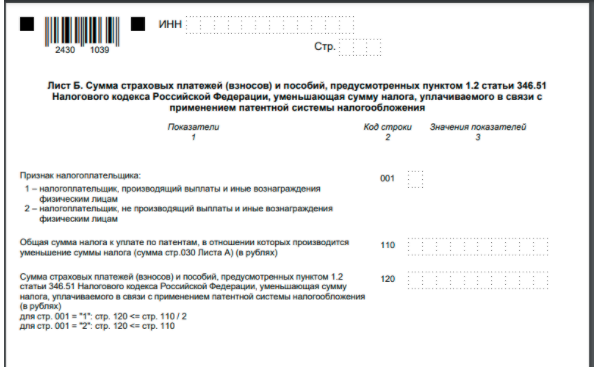

Лист Б

Здесь обобщается информация о страховых взносах, подлежащих вычету из стоимости патента.

В строке 110 укажите всю сумму страховых взносов и пособий, который перечислили на момент подачи уведомления в период применения ПСН и которые можно принять вычету.

Напомним, что вычету подлежат только взносы, которые относятся к патентной деятельности. Если совмещаете патент с другими режимами налогообложения и есть взносы, которые относятся к обоим режимам, у вас должен быть раздельный учёт и в строку 110 должна попасть только «патентная» часть.

В строке 120 — общую сумму взносов, которые вычитаете из патентов. Это сумма строк 050 из листа А. Если заполняете уведомление только по одному патенту, просто перенесите сумму из строки 050 листа А.

В строке 130 — общую сумму взносов, которую уже вычитали из указанных в уведомлении патентов. Это сумма строк 060 листа А.

Внимание! В официальный бланк закралась ошибка. Там указано, что в строке 130 листа Б должна быть сумма строк 050 листа А, на самом деле нужно указывать сумму строк 060.

В строке 140 — остаток взносов, оставшихся после уменьшения налога. Это строка 110 за вычетом строк 120 и 130. Эту сумму вы в будущем сможете учесть для уменьшения налога по другим патентам, действующим в этом году.

Образец заполнения листа Б

Пользователям интернет-бухгалтерии «Моё дело» и сервиса «Моё дело Профбухгалтер» достаточно указать сумму взносов и вычетов в полях с всплывающими подсказками — и готовое уведомление по новой форме сформируется автоматически. Номер, стоимость, даты начала и окончания действия патента, реквизиты ИП и налоговой инспекции заполнять не придётся — они подтянутся из системы. Подробности смотрите в нашем коротком видео.

Как уменьшить патент на страховые взносы в 2021 году: разбираемся с нюансами

C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, а также на сумму больничных за первые три дня болезни. Для этого нужно отправить в ИФНС уведомление по форме КНД 1112021, которое утверждено на прошлой неделе. Рассказываем, как правильно заполнить его, обойдя подводные камни.

Как заполнить уведомление

Рекомендуемая форма уведомления, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Уведомление состоит из трёх частей:

На всех листах нужно указать ИНН предпринимателя и номер страницы. Особенности заполнения остальных реквизитов рассмотрим отдельно для каждой части.

На титульном листе укажите:

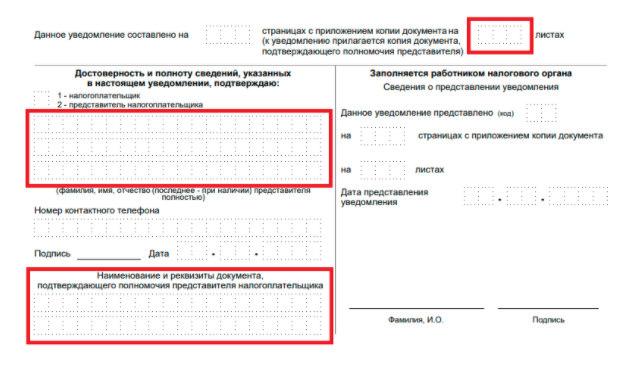

Затем нужно указать номер телефона для связи, поставить подпись и дату. После заполнения листов А и Б останется вписать на титульном листе их количество (поле «Данное уведомление составлено на. »).

На Листе А укажите информацию о патентах, стоимость которых вы хотите уменьшить.

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую хотите уменьшить стоимость патента.

На что нужно обратить внимание

Как отправить уведомление

Передать уведомление в ИФНС по месту покупки патента можно:

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если уведомление отправлено в электронной форме, дата отправки — дата, указанная в подтверждении отправки, полученном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше уведомление принято и согласовано.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет предприниматель должен не позднее 28 февраля 2021. Этот день — воскресенье, поэтому срок передвигается на 1 марта. В январе 2021 предприниматель уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента вплоть до нуля. 1 февраля он оформил и отправил в ИФНС уведомление, в котором на листе А указал данные полученного патента, в частности, в строке 030 — 20000.

На листе Б вписал следующие показатели:

Теперь Иванов не должен оплачивать патент, так как его стоимость полностью покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сможет зачесть в счет уплаты других патентов, если купит их в 2021 году. Для этого нужно будет снова заполнить и подать уведомление, и указать в нём уже только остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она должна перечислить:

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Поэтому уменьшить стоимость патента предприниматель сможет не более, чем на 55 500 руб.

Одна третья стоимости патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст уведомление об уменьшении.

В уведомлении на листе Б она укажет:

Теперь до 31 декабря 2021 ей останется перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

Инспекторы могут отказать, если вы указали в строке 120:

В течение 20 дней налоговая направит уведомление об отказе. Оплатить нужно будет полную стоимость патента или стоимость с учётом корректировки от ИФНС.

Важно! Уведомление можно подавать повторно. Исправьте ошибки и действуйте!

Как вернуть переплату, если вы уже оплатили патент

Если за патент уже оплачено, сначала нужно подать уведомление по описанному выше порядку. Затем действовать, как при обычной переплате по налогам — подать заявление на зачёт или возврат.

Например, предприниматель купил патент на январь-март 2021 года, чтобы в течение этих месяцев определиться, подходит ли ему патентная система. Уплатить стоимость патента он должен не позже 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил вернуть переплату по патенту.

Для этого он должен подать уведомление об уменьшении стоимости патента в налоговую, а затем написать заявление:

Если есть такая возможность, не спешите оплачивать патент раньше, чем оплатите взносы и подадите уведомление, чтобы не возиться с возвратом переплаты.

Итоги

Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию уведомление с данными патента и суммой уплаченных взносов.

Уведомление отправляют в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил или должен оплатить его стоимость.

Если уведомление подали уже после того, как оплатили часть или полную стоимость патента, переплату можно будет вернуть по заявлению.

Порядок новый и ещё не обкатанный на практике, поэтому скорее всего будут появляться вопросы и разъяснения от налоговиков. Мы будем следить за развитием событий и сообщать в блоге. Подписывайтесь, чтобы ничего не пропустить!

Как заполнять уведомление об уменьшении ПСН-налога на страховые взносы

Если вы хотите снизить свои обязательства по ПСН-налогу, то для этого есть законный способ. Уменьшить налог можно за счет уплаченных в периоде действия патента страховых взносов и выплаченных больничных. Об этом вы должны уведомить налоговую инспекцию.

Форма уведомления

Уведомление об уменьшении суммы ПСН-налога на уплаченные страховые взносы и выплаченные больничные направляют в ИФНС в бумажной или электронной форме. Форма утверждена приказом ФНС от 26 марта 2021 г. № ЕД-7-3/218@.

Это новая форма, она применяется, начиная с 12 июля 2021 года. До этого пользовались формой, рекомендованной в письме ФНС от 26 января 2021 г. № СД-4-3/785@.

Уменьшить стоимость патента можно на:

А в письме от 2 июня 2021 г. № СД-4-3/7704@ ФНС обратила внимание, что уменьшить стоимость патента можно на сумму погашенной задолженности по взносам за прошлые периоды, на фиксированные страховые взносы и на 1% взносов с доходов свыше 300 тысяч рублей, уплаченные за 2020 год.

Новая форма, так же как и старая, состоит из титульного листа и двух разделов.

Как заполнить титульный лист

В титульном листе уведомления, нужно указать:

С заполнением титульного листа все просто. Вот только несколько нюансов.

Код налогового органа – это первые 4 цифры номера вашего патента.

Если вы уменьшаете плату за патент, действующий в 2021 году, указывайте «2021».

Данные о представителе указывайте, если уведомление подаете не сами лично, а ваш представитель.

В верхней части титульного и остальных листов уведомления нужно написать ваш ИНН и порядковый номер страницы в формате «001».

Как заполнить лист А

На листе А указывают сведения о патентах, которые уменьшаются на страховые взносы. Здесь есть место только на два патента. Если у вас их больше, придется заполнить дополнительный лист А.

Итак, строки заполняйте так.

Если вы в календарном году получили несколько патентов и для работы хотя бы по одному из них нанимали работников, то в уведомлении в отношении всех патентов, у которых период действия патента приходится на период использования труда наемных работников, нужно указать признак «1».

В строке 040 – полную сумму налога по патенту, который вы уменьшаете (без вычетов).

Если вы в этом году уже уменьшали патент на взносы, эту сумму укажите в строке 060. В строке 050 укажите взносы за вычетом этой суммы.

Лист Б

Лист Б предназначен для информации о страховых взносах, которые вычитаются из стоимости патента.

В строке 110 укажите всю сумму, которая перечислена в периоде применения ПСН на момент подачи уведомления.

Сюда должна попасть только та часть взносов и больничных, которая относится к ПСН-деятельности.

Разберем пример

Как правило, заполнение уведомления затруднений не вызывает. Однако стоит обратить внимание на некоторые нюансы, которые все-таки есть.

Вот что написал один из подписчиков нашей группы Вконтакте:

Добрый день! Подскажите, как заполнить уведомление об уменьшении суммы налога по ПСН если: ранее был получен патент на январь-июнь 2021 года на сумму 3124 руб. взносов было уплачено за этот период 20437 руб. соответственно уведомление было представлено к уменьшению на 3124 руб. Сейчас патент получен с 01.07. по 31.07. на сумму 2965 руб. Взносы оплачены еще на 3516 руб. Строку 050 заполнять на сумму 2965 руб., а строку 060 нужно указать? И в разделе «Б» учитывать все взносы полностью за 2021 год?

Из вопроса следует, что одно уведомление (по патенту со сроком действия с января по июнь 2021 г.) ИП уже направлял в инспекцию. Разберемся, как нужно заполнить новое уведомление. Предположим, что наемных работников у ИП нет.

В листе А нужно указать сведения по обоим патентам.

Патент 1 (срок действия с 1 января по 30 июня 2021 г.):

Патент 2 (срок действия с 1 по 31 июля 2021 г.):

В листе Б нужно указать такие сведения по страховым взносам:

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Новое уведомление об уменьшении патента

В 2021 году предприниматели на ПСН впервые имеют право уменьшить стоимость своих патентов на страховые взносы. Давайте рассмотрим актуальные вопросы – что включить в вычет, как его рассчитать, в какой форме заполнить уведомление на уменьшение стоимости патента. В конце статьи вы найдете образец заполнения этого документа.

На что можно снизить стоимость патента

Перечень расходов ИП, которые он может вычесть из стоимости патента, приводится в пункте 1.2 статьи 346.51 НК РФ. В него входят:

Сообщение об уменьшении

Чтобы ИП мог сообщить налоговым органам об уменьшении стоимости патента, разработана форма по КНД 1112021. Сначала ФНС рекомендовала бланк из письма от 26.01.2021 № СД-4-3/785@. Но позже была утверждена новая форма уведомления – она содержится в приказе ФНС от 26.03.2021 № ЕД-7-3/218@. Применяется она с 12 июля. Заполняемая PDF-форма размещена на сайте налоговой службы. Возможно, позже появится бланк для Эксель.

Если у предпринимателя два или более патента, снизить их стоимость он может в одном уведомлении. Это справедливо и тогда, когда патенты выданы в разных регионах. ИП в таком случае надо подать уведомление об уменьшении суммы патента в налоговую инспекцию одного из тех субъектов в РФ, где он зарегистрирован в качестве плательщика ПСН.

Важно! Подавать уведомление следует после того, как перечислены страховые взносы, которые принимаются к вычету. Иначе ФНС откажет. Это не особенно критично, ведь уведомление можно будет подать повторно после уплаты взносов.

Как заполнить уведомление, мы покажем на примере ниже. Пока же разберемся с основными правилами уменьшения стоимости патента.

Правила для ИП с работниками и без таковых

Уменьшение цены патента на страховые взносы в 2021 году для ИП с работниками производится так: складываются взносы за себя и за персонал, полученная сумма вычитается из стоимости патента, но так, чтобы в итоге она снизилась не более чем на 50%.

Если ИП не нанимает работников, он снижает цену патента на страховые взносы, уплаченные за себя, вплоть до нуля.

В обоих приведенных выше примерах «переплата» не пропадет. Если в том же году ИП купит другой патент, он сможет уплатить за него меньше.

Обратите внимание! Уменьшить стоимость патента можно на сумму страховых взносов, выплаченных только за тех работников, которые заняты в деятельности на ПСН.

Что нужно учесть при уменьшении стоимости

Есть несколько правил, которых нужно придерживаться, заявляя о вычете:

1. Цену патента можно снизить на сумму страховых взносов, фактически уплаченную только в году, к которому он относится. Например, из стоимости патента 2021 года можно вычесть уплаченную за 2020 год задолженность, которая перечислена в 2021 году. Кроме того, в вычет можно включить переменную часть отчислений на пенсионное страхование ИП (1% от дохода свыше 300 000), которая в текущем году уплачивается за прошлый год.

2. Можно уменьшить цену патента, который покупается на несколько месяцев, за счет взносов, уплаченных в том же году до начала или после окончания срока его действия. Допустим, предприниматель без работников уплатил все свои взносы в марте, а в апреле купил патент до конца года. Или, наоборот, ИП приобрел патент с января по март, взносы же были перечислены в апреле. Так вот, закон не запрещает в обоих случаях уменьшать стоимость патента на страховые отчисления. Подобная ситуация будет рассмотрена ниже в примерах.

3. Вычет по одном патенту можно заявлять несколько раз. Взносы обычно платятся частями, и ИП могут вычитать эти суммы по мере их отчисления.

30 марта предприниматель подал уведомление и снизил первую часть стоимости патента на страховые взносы. Вычет составил 40 000 рублей, остаток возможного в будущем вычета – 23 000 рублей (63 000 – 40 000). Доплата за патент составит 86 000 рублей (126 000 – 40 000) – эту сумму нужно уплатить до конца года.

В течение II квартала ИП перечислил в виде взносов еще 40 000 рублей. 30 июня он подал уведомление повторно, указав в нем сумму к уменьшению – 23 000 рублей. Больше применять снижение он не может. До конца года за патент ему необходимо уплатить оставшиеся 63 000 рублей.

4. Если патентов несколько, вычет можно разделить между ними. Причем нет необходимости придерживаться каких-либо пропорций. Можно распределять вычет между патентами, действующими одновременно или купленными по очереди.

Всего за год ему нужно перечислить взносов в сумме 50 000 рублей (40 874 рубля – фиксированная сумма, 9 126 рублей – 1% с превышения доходом лимита в 300 000).

К 15 марта ИП уплатил в качестве взносов 25 000 рублей и решил заявить об уменьшении патента на сумму страховых отчислений. Стоимость первого он может уменьшить на 15 000 рублей, то есть платить за него не придется. Стоимость второго предприниматель вправе снизить на 10 000 рублей (25 000 – 15 000). Такими образом, на 15 марта к уплате за второй патент у него останется 25 000 рублей (35 000 – 10 000).

К 15 июня ИП доплатил остаток взносов, то есть еще 25 000 рублей. После этого он подал новое уведомление об уменьшении патента 2 на указанную сумму. Получается, и этот патент он получил бесплатно.

5. Если патентов несколько, а работники наняты только по одному из них, ограничение на уменьшение стоимости до 50% применяется ко всем патентам, действующим в тот период, когда были сотрудники.

Стоимость первого патента он может уменьшить только на 50%, поскольку нанимались работники. Стоимость второго патента он может уменьшить до нуля, поскольку в период его действия работников не было. Стоимость третьего патента он сможет снизить на 50%, поскольку в период с января по март нанимались сотрудники по патенту 1.

Таким образом, максимальный вычет, который можно включить в уведомление об уменьшении патента на взносы, составит:

Первое уведомление на уменьшение патента ИП подал 14 марта по рекомендованной форме, поскольку новая еще не была утверждена. К этой дате он уплатил страховых взносов за работника в сумме 35 000 рублей. В уведомлении он указал такие вычеты:

Во втором квартале ИП перечислил взносы за себя – 40 874 рубля. Второе уведомление об уменьшении патента на сумму страховых взносов он направил в ИФНС 20 июля 2021 года (по новой форме). В нем он указал такие вычеты:

Ниже мы покажем порядок заполнения повторного уведомления на уменьшение патента предпринимателем из этого примера, которое он подал 20 июля. Попутно разъясним сложные моменты и нюансы.

Пример заполнения

Уведомление состоит из трех листов. На 1 листе нужно указать:

Теперь разберем порядок заполнения листа А. На нем 2 блока строк 010-060, и каждый из них заполняется в отношении одного патента. Если патент единственный, то второй блок не заполняется. Если же патентов больше двух, нужно сформировать дополнительные листы А.

ИП из примера уведомляет о снижении стоимости двух патентов, поэтому заполняет оба блока строк 010-060. В первом блоке он указывает информацию по патенту 2:

Второй блок заполняется по патенту 3. ИП указывает:

Теперь рассмотрим, как заполнять лист Б. На нем указывают итоговые суммы по всем патентам. ИП из примера в строках листа Б укажет:

Вернемся к строке 130. В форме указано, что ее показатель равен сумме всех строк 050 листа А. Это ошибка самой формы уведомления – подразумевается сумма всех строк 060 листа А. Но это еще не все. В пояснении не указано, что нужно включать в эту строку суммы взносов, вычтенные ранее из стоимости других патентов, которые в это уведомление не включены. Однако мы полагаем что нужно, ведь если эти суммы не учесть в строке 130, в строке 140 будет неверный результат – образуется излишек взносов, которого по факту нет.

Кроме того, в письме от 19.07.2021 года № СД-4-3/10101@ ФНС пишет, что по строке 130 в том числе необходимо указать общую сумму страховых взносов, уменьшающую сумму налога на ПСН, которая была учтена в ранее представленных уведомлениях по рекомендуемой форме. О том, что подразумеваются уведомления об уменьшении суммы именно тех же патентов, не говорится.

Исходя из этого, вспомним, что в 2021 году наш ИП уменьшал на 10 000 рублей стоимость патента 1, который в данном уведомлении не фигурирует. Поэтому в строку 130 мы вписали 25 000 + 10 000 = 35 000 рублей.

Итак, мы рассказали, как следует заполнять новое уведомление об уменьшении патента. Представить его в налоговый орган можно в письменном виде лично, с представителем по доверенности, по почте или в электронной форме по ТКС.

Новая форма уведомления для ПСН: указания по заполнению от ФНС

Форма уведомления

С 12.07.2021 действует форма уведомления об уменьшении суммы налога, уплачиваемого при ПСН, на сумму страховых взносов и пособий, выплачиваемых работникам (форма КНД 1112021), утв. приказом ФНС от 26.03.2021 № ЕД-7-3/218@. Скачать новый бланк можно, кликнув по картинке ниже:

Напомним, что возможность использовать данный вычет при расчете стоимости патента появилась с 2021 года. О том, как он применяется, читайте в готовом решении от «КонсультантПлюс». Пробный доступ к правовой системе можно получить бесплатно.

До 12 июля действовала форма уведомления, рекомендованная письмом ФНС от 26.01.2021 № СД-4-3/785@, которая отличается от утвержденной приказом. В письме от 19.07.2021 № СД-4-3/10101@ налоговая служба разъяснила, как заполнять новое уведомление с учетом различий в новом и старом бланках.

Сумма взносов в новом уведомлении

В листе «А» укажите сведения по каждому патенту, который уменьшаете на взносы и пособия. В строке 060 по каждому патенту отразите взносы, на которые уменьшили налог по этому патенту в предыдущих уведомлениях, в том числе по рекомендованной форме.

В листе «Б» в строке:

Пример заполнения уведомления для ИП есть в КонсулььтантПлюс. Получите пробный демо-доступ и бесплатно переходите в материал.

Признак налогоплательщика

Признаков налогоплательщика два:

Признак нужно заполнить по каждому патенту, который уменьшается на взносы и пособия.

Если в календарном году у предпринимателя куплены несколько патентов и хотя бы по одному из них используется наемный труд, признак «1» указывается в отношении всех патентов, у которых период действия приходится на период, в котором ИП использовал труд наемных работников.

Отказ в уменьшении патента на взносы

Не забывайте, что налоговая может отказать ИП в уменьшении стоимости патента, если:

Отказ инспекция оформляет соответствующим уведомлением. С 30.05.2021 для этого применяется форма, утв. приказом ФНС от 24.03.2021 № ЕД-7-3/217@.