Участие в других организациях что это такое

Участие в других организациях

B7 Под участием в другой организации подразумевается предусмотренное или не предусмотренное договором участие, которое подвергает отчитывающуюся организацию рискам, связанным с переменным характером дохода от деятельности другой организации. Рассмотрение цели и структуры другой организации может помочь отчитывающейся организации при установлении того, имеет ли она долю участия в данной организации, и, следовательно, обязана ли она раскрывать информацию в соответствии с настоящим стандартом. Данная оценка должна включать рассмотрение рисков, создаваемых другой организацией, и рисков, которые другая организация предполагает передать отчитывающейся организации и другим сторонам.

B8 Отчитывающаяся организация обычно подвержена рискам, связанным с переменным характером дохода от деятельности другой организации, в силу того, что она является держателем инструментов (таких как долевые или долговые инструменты, выпущенные другой организацией) или участвует в другой деятельности, нейтрализующей переменный характер дохода. К примеру, предположим, что структурированная организация является держателем кредитного портфеля. Структурированная организация приобретает своп кредитного дефолта от другой организации (отчитывающейся организации) с целью своей защиты от дефолта по выплате процента и основной суммы долга. Отчитывающаяся организация участвует в деятельности, которая подвергает ее рискам, связанным с переменным характером дохода от деятельности структурированной организации, поскольку своп кредитного дефолта нейтрализует переменный характер доходов структурированной организации.

B9 Некоторые инструменты предназначены для передачи риска от отчитывающейся организации другой организации. Такие инструменты придают переменный характер доходам другой организации, но, как правило, не подвергают отчитывающуюся организацию рискам, связанным с переменным характером доходов от деятельности другой организации. К примеру, предположим, что структурированная организация учреждена с целью обеспечения инвестиционных возможностей для инвесторов, которые намерены принять кредитный риск организации Z (организация Z не является связанной стороной ни одной из сторон, вовлеченных в деятельность). Структурированная организация получает финансирование посредством выпуска данным инвесторам векселей, которые связаны с кредитным риском организации Z (векселя), и использует поступления для инвестирования портфеля безрисковых финансовых активов. Структурированная организация принимает кредитный риск организации Z, заключив своп кредитного дефолта (СКД) с контрагентом по свопу. В соответствии с СКД кредитный риск организации Z переходит к структурированной организации в обмен на вознаграждение, выплачиваемое контрагентом по свопу. Инвесторы структурированной организации получают более высокий доход, который отражает как доход структурированной организации от ее портфеля активов, так и вознаграждение по СКД. Контрагент по свопу не имеет доли участия в структурированной организации, подвергающей его рискам, связанным с переменным характером дохода от деятельности структурированной организации, потому что в соответствии с СКД переменный характер доходов передается структурированной организации, а не нейтрализуется.

Участие в других предприятиях

«. B7. Под участием (долей участия) в другом предприятии подразумевается предусмотренное или не предусмотренное договором участие, которое подвергает отчитывающееся предприятие рискам, связанным с переменным характером дохода от деятельности другого предприятия. Рассмотрение цели и структуры другого предприятия может помочь отчитывающемуся предприятию при установлении того, имеет ли оно долю участия в данном предприятии и, следовательно, обязано ли оно раскрывать информацию в соответствии с настоящим стандартом. Установление данного факта должно включать рассмотрение рисков, которые другое предприятие предполагает принять, и рисков, которые другое предприятие предполагает передать отчитывающемуся предприятию и другим сторонам. «

Международный стандарт финансовой отчетности (IFRS) 12 «Раскрытие информации об участии в других предприятиях» (введен в действие на территории Российской Федерации Приказом Минфина России от 18.07.2012 N 106н)

Смотреть что такое «Участие в других предприятиях» в других словарях:

НАЛОГ НА ДОХОДЫ ОТ ДОЛЕВОГО УЧАСТИЯ В ДРУГИХ ПРЕДПРИЯТИЯХ — налог на доходы, получаемые или выплачиваемые за предоставление в пользование финансовых или других активов (земли, природных ресурсов, патентов, лицензий и т.д.). Долевое участие в др. предприятии представляет собой вложение средств или др.… … Финансово-кредитный энциклопедический словарь

Участие эстонских коллаборационистов в карательных акциях на территории оккупированной Белоруссии — Мемориал Яма памятник жертвам холокоста в Минске Часть серии статей о холокосте … Википедия

Победа Кубинской революции. Углубление революционных процессов в других странах Латинской Америки (с конца 50-х гг.). — Антиимпериалистическое, демократическое и рабочее движение в странах Латинской Америки (19461976 гг.) Победа Кубинской революции. Углубление революционных процессов в других странах Латинской Америки (с конца 50 х гг.).Воздействие мировой… … Энциклопедический справочник «Латинская Америка»

Ликвидность — (Liquidity) Ликвидность это мобильность активов, обеспечивающая возможность бесперебойной оплаты обязательств Экономическая характеристика и коэффициент ликвидности предприятия, банка, рынка, активов и инвестиций как важный экономический… … Энциклопедия инвестора

Вайнберг, Лев Иосифович — Род деятельности: известный российский бизнесмен. Дата рождения: 6 мая 1944(1944 05 06) Место рождения … Википедия

Заработная плата — (Wages) Важнейшее средство повышения заинтересованности работников Участие трудящихся в доле вновь созданных материальных и духовных благ Содержание Содержание. > заработная плата – это важнейшее средство повышения заинтересованности… … Энциклопедия инвестора

Сибирская угольная энергетическая компания — (СУЭК) Компания СУЭК, история компании, деятельность компании Информация о компания СУЭК, история компании, деятельность компании Содержание Содержание 1. История 2. Деятельность 3. Структура Общества, осуществляющие добычу и обогащение угля… … Энциклопедия инвестора

Стачки рабочих — I В тесном смысле С. называется совместное прекращение работы на предпринимателя, с целью достижения от него более выгодных для рабочих условий. Ответное средство в интересах предпринимателя закрытие предприятия и массовое увольнение рабочих,… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Безработица — (Unemployment) Безработица – это такое социально экономическое явление, при котором часть взрослого трудоспособного населения, не имеет работы и активно ее ищет Безработица в России, Китае, Японии, США и странах Еврозоны, в том числе в кризисные… … Энциклопедия инвестора

Доходы от участия в других организациях

Определение

Доходы от участия в других организациях – доходы, полученные в связи с участием в уставном (акционерном и т.п.) капитале других организаций, а именно:

дивиденды, за вычетом удерживаемого налоговым агентом – источником выплаты дивидендов – налога (Письмо Минфина РФ от 19.12.2006 N 07-05-06/302);

стоимость имущества, полученного при выходе из общества или при ликвидации организации.

Доходы от участия в других организациях являются:

самостоятельным видом доходов – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим (п. 7 ПБУ 9/99);

составляющей выручки от реализации, если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности (п. 5 ПБУ 9/99).

Как учитываются доходы от участия в других организациях

Доходы от участия в других организациях учитываются (Инструкция по применению Плана счетов):

по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по причитающимся дивидендам и другим доходам» – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

Отражение доходов от участия в других организациях в бухгалтерской отчетности

Доходы от участия в других организациях отражаются:

по строке 2310 «Доходы от участия в других организациях» Отчета о финансовых результатах – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Определение взаимозависимости лиц по новым правилам

Харисов Игорь, эксперт Департамента налоговых и бухгалтерских консультаций ООО «АУДЭКС»

г. Казань, ул. Подлужная, д. 60

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица, производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

Статья 105.1 НК РФ пришла на смену статье 20 НК РФ, которая до 1 января 2012 года регулировала признание лиц взаимозависимыми.

До 01.01.2012 г.

С 01.01.2012 г.

влияние на условия или экономические результаты деятельности лиц или деятельности представляемых ими лиц.

влияние на условия или экономические результаты деятельности лиц или деятельности представляемых ими лиц

влияние на условия и (или) результаты сделок эти лиц.

В соответствии с п. 1 ст. 105.1 НК РФ лица признаются взаимозависимыми для целей налогообложения если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых ими, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Способы признания лиц взаимозависимыми

1) Признание лиц взаимозависимыми в силу закона (п. 2 ст. 105.1 НК РФ).

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

1. Участие в капитале (пп. 1-3 п. 2 ст. 105.1 НК РФ) – если доля прямого или косвенного участия составляет более 25% (в силу пп. 9 п. 2 ст. 105.1 НК РФ возможны исключения).

2. Участие в управлении и контроле (пп. 4-8 п. 2 ст. 105.1 НК РФ) – если полномочия на избрание органов управления составляют не менее 50% или есть полномочия по назначению (избранию) единоличного исполнительного органа.

3. Родство и должностное подчинение (пп. 10-11 п. 2 ст. 105.1 НК РФ) – только для физических лиц.

1 группа. В соответствии с пп. 1-3 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов.

Порядок определения доли участия одной организации в другой организации или физического лица в организации определен в ст. 105.2 НК РФ. Так, долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации.

В случае невозможности определения перечисленных долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

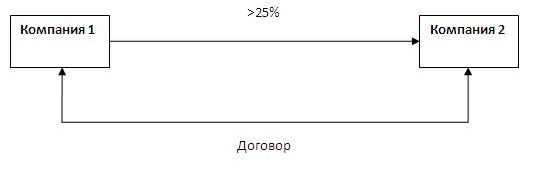

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

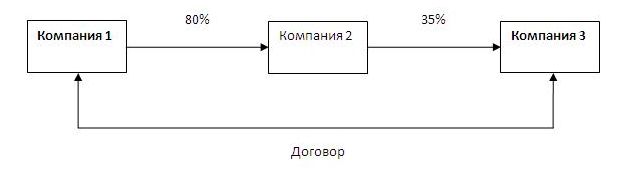

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

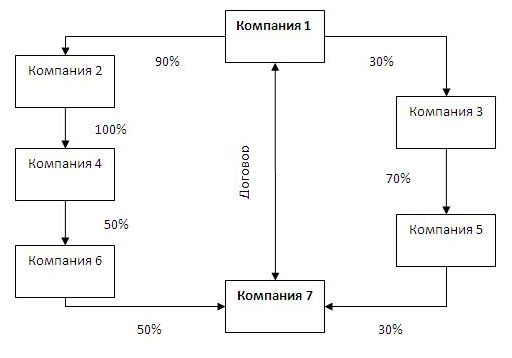

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

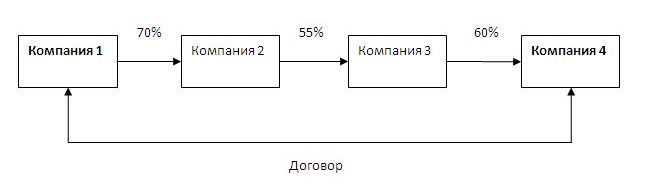

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Между тем, в соответствии пп. 9 п. 2 ст. 105.1 НК РФ Компания 1 и Компания 4 признаются взаимозависимыми лицами.

В соответствии с п. 3 ст. 105.1 НК РФ д олей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в п. 11 п. 2 ст. 105.1 НК РФ, в указанной организации.

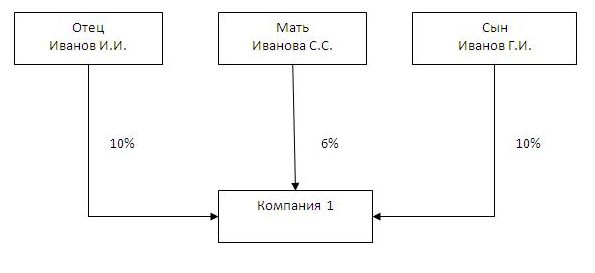

Схема №5.

По общему правилу Иванов И.И. (отец) и Компания 1 не являются взаимозависимыми. Вместе с тем, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми по брачно-семейным признакам в соответствии с пп. 11 п. 2 ст. 105.1 НК РФ.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

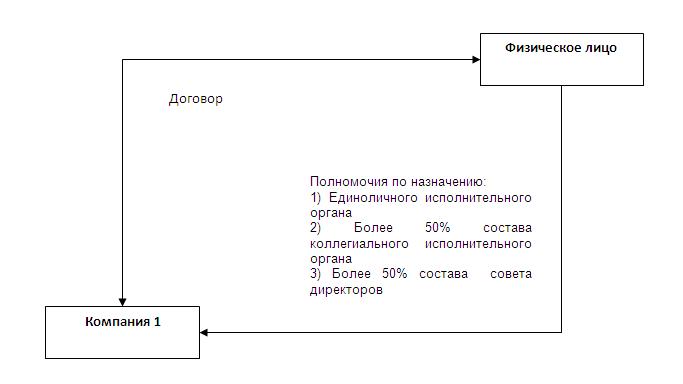

2.1. В соответствии с пп. 4 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами по брачно-семейным признакам) имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации.

Схема №6. Взаимозависимость в силу полномочий по прямому назначению органов управления

На схеме №5 Компания и Физическое лицо являются взаимозависимыми.

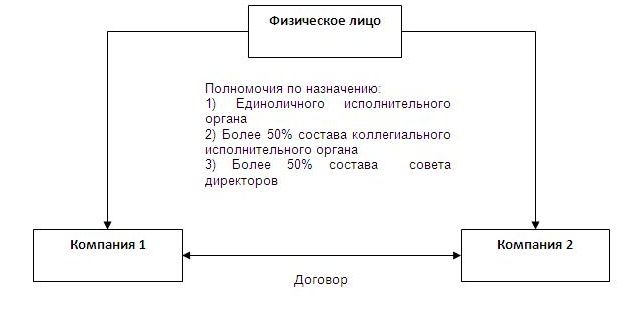

2.2. Взаимозависимыми признаются о рганизации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, по брачно-семейным признакам) (пп. 5 п. 2 ст. 105.1 НК РФ).

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

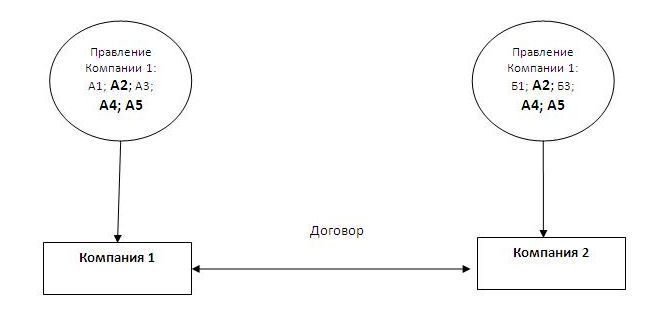

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Следует отметить, что в ст. 20 НК РФ «семейный признак» был определен как брачные отношения, отношения родства или свойства, усыновителя и усыновленного, попечителя и опекаемого.

В пп. 11 п. 2 ст. 105.1 НК РФ конкретизируется перечень лиц, которые могут быть взаимозависимыми по семейно-брачным признакам, а также исключает из него лиц, находящихся в отношении свойства, под которыми в семейном праве понимаются отношения между супругом и родителями другого супруга. Однако необходимо учитывать, что в силу пп. 11 п. 2 ст. 105.1 НК РФ суд вправе признать взаимозависимыми и лиц, находящихся друг с другом в отношении свойства.

ВНИМАНИЕ!

К вышесказанному следует отметить, что суд может признать лиц взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ. То есть, если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Обстоятельства, не являющиеся основанием для признания лиц взаимозависимыми:

1. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.