Значение слова «компрометация»

Источник (печатная версия): Словарь русского языка: В 4-х т. / РАН, Ин-т лингвистич. исследований; Под ред. А. П. Евгеньевой. — 4-е изд., стер. — М.: Рус. яз.; Полиграфресурсы, 1999; (электронная версия): Фундаментальная электронная библиотека

Источник: «Толковый словарь русского языка» под редакцией Д. Н. Ушакова (1935-1940); (электронная версия): Фундаментальная электронная библиотека

компромета́ция

1. книжн. действие по значению гл. компрометировать; нанесение вреда репутации, доброму имени кого-либо, выставление в неблаговидном свете ◆ — Гравелот ударил Ван-Конета за оскорбление женщины, — продолжал Галеран, — и если я допускаю, что сигары были подброшены с намерением избегнуть компрометации, возможной после того, как побитый уклонился от дуэли, то любой юрист вправе толковать это как совпадение. А. С. Грин, «Дорога никуда», 1929 г. (цитата из НКРЯ) ◆ Вы знаете, что немецкая социал-демократия своим вотумом о кредитах на войну скомпрометировала интернациональный социализм, что Вандервельде усилил эту компрометацию и что еще раньше поведение таких социалистов, как Вивиани, Мильеран, Бриан э цетера, тоже обнаружили, как бессильна и как, в то же время, печально гибка этика социалистов. Максим Горький, «Жизнь Клима Самгина», 1928—1935 г.

2. спец. в системах информационной защиты — событие, связанное с получением кем-либо несанкционированного доступа к защищённым данным, утерей носителя закрытого ключа шифрования, несанкционированные копированием и т. п. ◆ Компрометация секретного ключа участника системы ДБО — событие, определенное владельцем секретного ключа как ознакомление неуполномоченным лицом (лицами) с его секретным ключом. «Договор об оказании услуги «Электронный банк»», 2003 г. (цитата из НКРЯ)

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я стал чуточку лучше понимать мир эмоций.

Вопрос: логический — это что-то нейтральное, положительное или отрицательное?

Что такое компрометация карты

Практическое применение банковской карты предусматривает несколько достаточно простых правил. Одно из базовых – средствами с баланса пластика имеет право пользоваться исключительно владелец. Для этого предусмотрены специальные меры защиты в виде конфиденциальных данных, известных собственнику. Если к ним получают доступ третьи лица, помимо владельца и самого банка, происходит компрометация карты. Рассмотрим основные причины утечек персональных сведений клиента, способы сохранения конфиденциальности и действия банка в подобных случаях.

Что такое компрометация карты?

Первым делом следует четко сформулировать ключевое понятие. Компрометация карты – это ситуация, когда конфиденциальная информация о ней становится известной посторонним лицам. Как следствие, последние получают возможность распоряжаться средствами, размещенными на балансе пластика. Это прямо запрещено правилами использования любой банковской карточки – и кредитной, и дебетовой.

Важно понять, что относится к конфиденциальной информации. Она включает:

Перечисленные выше сведения используются при совершении различных финансовых операций. А потому их разглашение предоставляет возможность совершать платежи третьим лицам, даже не имея самой карточки на руках.

Когда карта считается скомпрометированной?

Как уже было отмечено выше, карта считается скомпрометированной, когда конфиденциальные сведения попадают к посторонним людям. Это происходит различными способами, но в большинстве случаев – в результате мошеннических действий. Следствием утечки становится потеря владельцем денежных средств, которые расходуются злоумышленниками одним из трех способов:

Подобная ситуация неприятна не только владельцу карты, но и эмитировавшему ее банку. Поэтому финансовые организации стараются изучать происходящие операции, оперативно выявляя скомпрометированные пластики. Важно помнить, что отменить уже совершенный платеж или снятие средств невозможно, а для возврата денег потребуется обязательное вмешательство правоохранительных органов. Поэтому банки стараются не допустить осуществления операций с применением скомпрометированных карты, действия при этом и в интересах владельца.

Способы кражи конфиденциальных данных

Мошенники используют разные способы раскрытия конфиденциальных сведений. К числу наиболее частых и широко распространенных относятся такие:

Каждый из перечисленных способов имеет множество разновидностей, количество которых постоянно увеличивается. Поэтому имеет смысл быть в курсе наиболее популярных мошеннических схем, чтобы не попадаться на уловки злоумышленников. Тем более, актуальная информация всегда доступна на тематических ресурсах в сети.

Подозрение на компрометацию карты

Далеко не всегда клиенту удается быстро обнаружить утечку конфиденциальной информации. Поэтому банки часто не ждут активности от него, а блокируют пластик при выявлении признаков компрометации. В число последних входят:

Единых и четко понятных признаков скомпрометированной карты не существует. Каждый банк самостоятельно разрабатывает собственную систему безопасности, которую владельцу целесообразно изучить.

Как избежать перехвата персональных данных и что делать при утечке?

Сохранить конфиденциальность личной информации не так сложно. Первое и главное правило – никогда и никому не передавать карточку. Второй важный совет – запрещено сообщать коды и другую информацию посторонним, даже если таковые представляются или на самом деле являются сотрудниками банка. Еще одна рекомендация – внимательно осматривать банкомат или терминал, которые планируется использовать для совершения какой-либо операции.

Если утечка все-таки произошла или присутствуют подозрения на это, необходимо сразу заблокировать карту. Разблокировать пластик намного проще, чем вернуть деньги, похищенные злоумышленниками.

Что предпринимает банк, если считает, что карта скомпрометирована?

Правила банка при обнаружении признаком компрометации однозначны – мгновенная блокировка карты. После этого работник финансовой организации связывается с владельцем для прояснения ситуации.

Кто компенсирует потери клиенту?

Банк компенсирует потери в том случае, если утечка произошла по вине финансовой организации, например, посредством кражи базы данных. В противном случае возмещение убытков происходит в результате работы правоохранительных органов.

Что делать если заметили несанкционированное списание с карты?

Первое и главное, что требуется сделать в этом случае – это заблокировать карточку. Потом требуется связаться с банком для прояснения ситуации. При подтверждении компрометации пластика, необходимо обратиться в правоохранительные органы.

Какие профилактические меры существуют?

Правила сохранение конфиденциальности личных данных достаточно просты. Во-первых, нельзя передавать посторонним карточку. Во-вторых, не допускается никому сообщать коды и других персональные данные. В-третьих, рекомендуется внимательно осматривать терминал или банкомат перед использованием.

Когда банковская карта считается скомпрометированной и что это означает для ее владельца

Компрометация пластиковой карты наступает в том случае, когда данные, необходимые для совершения платежей или съема наличных, становятся известны не только ее владельцу, но и посторонним. Если такую конфиденциальную информацию получат злоумышленники, то у них появится возможность вывести с карточки все накопления. При этом банк не сможет воспрепятствовать преступлению. Ведь мошенники будут действовать дистанционно и оперировать теми данными, которые, в принципе, должны быть известны только владельцу карты.

В этой статье мы расскажем:

Какую информацию пользователь карты должен держать в тайне

В соответствии с «Условиями пользования картой», которые владелец банковского пластика подписывает при его получении, он обязуется не разглашать:

Как происходит компрометация карты

Однако на практике эти секретные сведения порой все же становятся известны третьим лицам. Причем в большинстве случаев платежные данные посторонним людям раскрывают сами владельцы банковских карт. Как это происходит?

Опытные мошенники звонят своим жертвам и представляются сотрудниками банков. Они сообщают человеку, что зафиксирована попытка перевести с его счета крупную сумму денег в соседний регион. Затем спрашивают у него, совершал ли он подобную трансакцию. Взволнованный владелец карты говорит, что лично он не делал никакого перевода. В ответ на это фальшивый сотрудник банка предлагает человеку отменить трансакцию и запрашивает у него конфиденциальные сведения.

Иногда мошенники узнают платежные данные у своей жертвы, чтобы «перевести на ее счет денежную сумму» (пришедшую в банк социальную помощь или излишне перечисленные средства по кредиту).

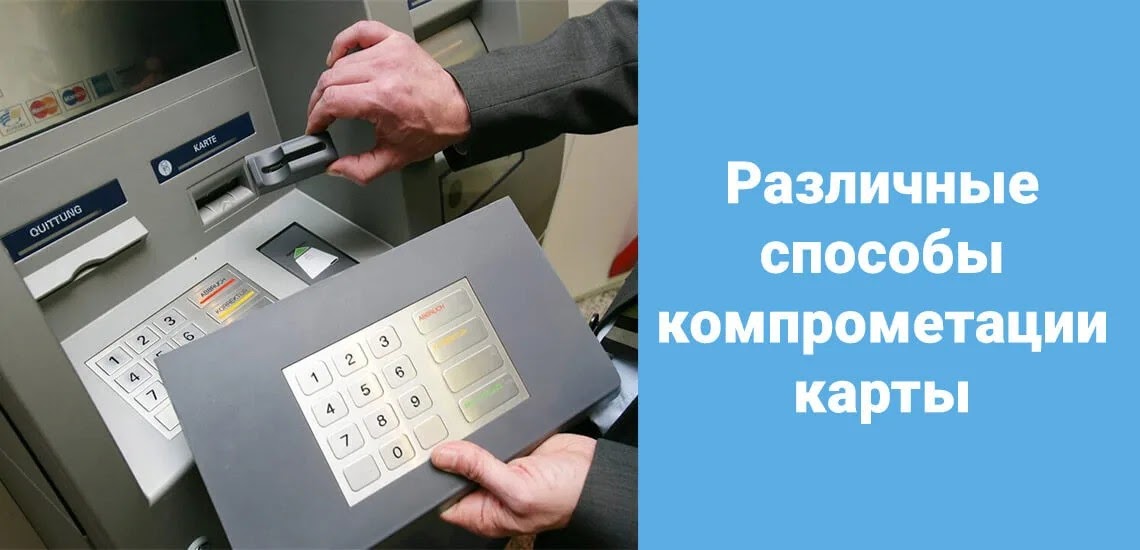

Получить данные банковской карты мошенники могут и при помощи технических средств. На картоприемники банкоматов преступники накладывают специальные устройства — скиммеры. Они способны считывать данные, помещенные на пластик. PIN-код карточки можно узнать с помощью специальной накладной клавиатуры или веб-камеры, передающей изображение в режиме онлайн. При этом скиммеры и накладные клавиатуры внешне ничем не отличаются от подлинного оборудования.

Завладеть данными пластика преступники могут в интернете с помощью поддельных сайтов. Злоумышленники умело создают копии популярных площадок (интернет-магазинов и онлайн-сервисов, на которых люди производят оплаты). При этом дизайн фальшивого сайта неотличим от дизайна оригинального, а его URL-адрес изменен всего лишь на одну букву. Введя данные своей карточки на таком сайте, вы передадите их мошенникам.

Отличить надежно защищенный сайт вы сможете, если внимательно присмотритесь к его адресу. URL-адрес безопасного сайта начинается с букв «https», а не «http». Так обозначается протокол, который шифрует все передаваемые посетителями данные. Перед адресом надежного сайта будет стоять изображение маленького замочка зеленого цвета — знака того, что вся передаваемая информация защищена.

Получить доступ к платежным сведениям преступники смогут, если взломают базу данных банка или заразят компьютер пользователя карты вирусом. Вредоносное ПО может попасть на ваш компьютер, если вы скачаете из интернета файл с бесплатным содержимым, перейдете по рекламной ссылке из письма на почту или даже если просто посетите зараженный сайт.

Также банковская карта будет считаться скомпрометированной, если человек ее потерял или забыл в банкомате. Даже если карточку потом вернули и деньги с нее не списали, пользоваться ей в дальнейшем опасно. Ведь банковский платежный инструмент держали в руках посторонние люди (нашедшие пластик граждане, инкассаторы, сотрудники финансовых учреждений). Все он могли видеть данные, нанесенные на него.

Списать с пластиковой карточки деньги можно, даже если не иметь ее на руках, не знать ее PIN-кода и не иметь доступа к привязанному к ней мобильному телефону. При совершении платежей через интернет система двухступенчатой идентификации клиента применяется далеко не всегда. В таком случае для списания денег с карточного счета достаточно ввести в платежную форму информацию, указанную на самом пластике (включая CVV2 /CVC2-код). Таким образом можно будет купить, например, несколько смартфонов топового уровня на китайском сайте АлиЭкспресс или авиабилеты на сайте российской компании «S7». В обоих случаях ущерб для владельца скомпрометированного пластика составит несколько десятков тысяч рублей.

По той же причине не рекомендуется передавать пластиковую карту людям, которые принимают от вас оплату — продавцам в магазинах, официантам в барах, сотрудникам компаний по аренде автомобилей и т.д. Все подобные действия приводят к компрометации пластика. В этих случаях лучше показаться в глазах посторонних людей излишне мнительным, чем затем лишиться своих денег.

Последствия компрометации карты для ее владельца

Если секретные данные банковской карты (ее полные реквизиты, коды, пароли и т. п.) станут известны третьим лицам, то они получат доступ к банковскому счету человека и смогут распоряжаться деньгами, хранящимися на нем.

Согласно закону о «Национальной платежной системе», банк должен возместить клиенту сумму, снятую со счета без его ведома. Однако очень важно разобраться, по чьей вине произошла утечка данных, которые позволили произвести несанкционированное списание.

Если сотрудникам банка удастся доказать, что клиент «нарушил порядок использования электронного средства платежа», то деньги, списанные со счета без согласия человека, банк возмещать ему не должен. Другими словами: если банк покажет, что человек сам скомпрометировал данные своей карты, то средства, списанные со счета, он не вернет. Ведь в этом случае сотрудники банка выступали всего лишь в роли операторов и выполняли указания клиента. А введенные коды и пароли подтвердили волеизъявление человека.

Действия клиента банка, которые будут считаться нарушением технологии пользования пластиком, должны быть четко прописаны в «Условиях обслуживания карты». И владелец платежного инструмента перед тем, как начать совершать платежи, должен внимательно ознакомиться с этим документом.

Приведем конкретные примеры, когда банк может вернуть списанные после компрометации пластика деньги, а когда может отказать в возмещении утраченных средств. Часто бывает, что в процессе телефонного разговора с мошенниками человек сам сообщает им секретную информацию. Затем в течение нескольких секунд преступники выводят с его карточного счета все накопления. Однако в этой ситуации очевидно, что пострадавший «нарушает порядок использования электронного средства платежа». Он разглашает посторонним людям информацию, которую должен держать в тайне. Здесь обращение в банк с требованием вернуть деньги, списанные без согласия человека, результата не принесет.

В каких ситуациях банки могут вернуть людям похищенные средства? Проиллюстрируем ответ на этот вопрос реальной историей. Клиент одного из российских банков столкнулся с финансовыми преступниками в Латинской Америке. В процессе расчета в одном из магазинов человек заметил, что продавщица подозрительно долго вертит его карточку в своих руках. Однако он принял этот эпизод за обычное любопытство женщины, которая в первый раз увидела экзотично выглядящую для нее карточку.

Через несколько дней, находясь в аэропорту перед вылетом на родину, человек неожиданно получил смс-уведомление от своего банка. В сообщении указывалось, что только что было произведено списание средств за покупку в неизвестном ему интернет-магазине. Все выглядело так, будто российский турист приобрел себе две обычные футболки по цене почти 1 000$ за каждую.

Оказалось, что продавец магазина вертела в руках карточку не просто, а перед веб-камерой. Таким образом данные карты стали известны ее подельникам. Через несколько дней, используя полученную информацию, преступники совершили покупку в своем же собственном интернет-магазине.

После получения уведомления о списании денег россиянин сразу же позвонил в банк и заблокировал карточку. После возвращения на родину он обратился в банк с претензией. Рассказанная им схема мошенничества оказалась знакомой сотрудникам службы безопасности кредитного учреждения. Проведенное расследование показало, что клиент банка не нарушал правила пользования пластиком. Он совершил обычную платежную операцию и стал жертвой хорошо организованной банды мошенников. Выведенные с его счета деньги банк вернул.

Стороной, пострадавшей от преступников, оказалась финансовая организация. Теперь она сама должна обращаться с заявлением в полицию, требовать заведения уголовного дела, розыска преступников и возмещения за их счет нанесенного ей ущерба.

Что делать, если данные пластиковой карты стали известны посторонним

Если факт компрометации платежного средства станет известен банку, то он сам без согласия клиента заблокирует пластик. Это будет сделано в целях защиты интересов человека, чтобы предотвратить хищение его денежных средств.

Если гражданин заподозрил, что данные его банковской карты могут быть известны третьим лицам (он потерял пластик или получил уведомление об операции, которую не совершал), то ему следует немедленно связаться со своим банком и попросить заблокировать карточку. Компрометация данных пластика может нанести серьезный ущерб.

Компрометация карты – что это такое и как избежать

Компрометация карты – это подозрение, что данной кредитной или дебетовой картой может пользоваться не только владелец, но и посторонние лица.

В отличие от привычных нам бумажных и металлических денег, средствами на банковской карте вправе распоряжаться только их владелец, то есть держатель карты. Другие способы пользования картой не предусмотрены.

Как происходит компрометация банковской карты?

Чтобы разобраться в вопросе напомним, как происходит хранение средств на карт-счетах и операции с ними:

Похоже на обращение с монетами и купюрами, но с одним принципиальным отличием – деньги в банке не помечены как принадлежащие тому или иному лицу, клиенту, вкладчику. Фактически в банке может вовсе не быть наличных денег.

![]()

Средства физического или юридического лица в банковском учреждении – это лишь обязательство банка выплатить этому лицу некоторую сумму по его требованию, или совершить какие-то другие операции с этими средствами.

Потому уберечься от подобной кражи можно лишь сохранив коды доступа к управлению средствами на карте.

Конфиденциальную информацию составляют: PIN-код и CVV/CVC-код карты, а также номер карты и данные ее владельца: фамилия, имя. Если карта привязана к электронному адресу или другим виртуальным сервисам, то и этот факт следует скрывать от посторонних.

Банковская карта становится скомпрометированной, если есть основания ожидать, что ее конфиденциальные данные известны не только владельцу, а также банку-эмитенту карты и платежным сервисам, но и посторонним лицам.

![]()

Что такое утечка конфиденциальных данных и как с этим бороться?

Существует много способов раскрытия данных карты посторонними лицами.

Иногда это происходит случайно. Люди записывают PIN-код на самой карте или кладут бумажку с кодом в кошелек и теряют все это. Дальнейшее зависит от удачи и честности первого нашедшего карту.

Доказать факт снятия наличных посторонним лицом можно, но для этого приходится обращаться в правоохранительные органы. Потом будет следствие, розыск по видео с камер наблюдения, если зафиксирован момент снятия. Затем украденные деньги будут взыскивать с преступника, который (как назло) окажется безработным, неимущим, ограниченно дееспособным и др. И все это лишь в том случае, если того, кто воспользовался картой, удастся найти.

Банки же, при отсутствии доказательств кражи или при наличии собственной вины держателя карты, могут не компенсировать пропавшие средства.

Теперь опишем хищения не случайные, но целенаправленные:

Кражи в банкоматах

Еще один распространенный, но уже более профессиональный способ хищения с банковской карты – установка в банкоматы или терминалы, какого-то дополнительного устройства. Это может быть:

![]()

В первом случае держатель карты может ничего не замечать до того момента, пока не обнаружит исчезновение денег с карт счета.

Во втором – пользователь начинает звонить в службу техподдержки, номер которой записан на банкомате. Этот номер также заранее подменяется злоумышленниками. Лже-оператор спрашивает у держателя карты ПИН-код, обещает заблокировать карту. После того, как владелец средств уходит, карта извлекается, средства обналичиваются. В этом случае найти преступников сложнее.

Единственная профилактическая мера – твердо помнить, что PIN-код карты не сообщается никому. Тот, кто просит назвать этот код, не может быть сотрудником банка, так как им прямо запрещено задавать такие вопросы.

Выманивание кодов

Следующий не высокотехнологичный способ кражи денег с карты – выманивание CVV/CVC-кода. Эти коды имеют то же назначение, что и PIN-код, но для платежей в интернете. Порядок действий преступников обычно таков:

![]()

Незнакомого человека просят по телефону что-то купить. Потраченную сумму обещают перевести на карту. Чтобы сделать перевод, просят продиктовать номер карты и CVV/CVC-код. Человек привыкший скрывать только ПИН, соглашается на это. После этого с карты совершается вывод денег с карты через интернет.

Чтобы избежать подобных ситуаций не стоит забывать, что коды CVV и CVC действуют также как PIN-код, то есть дают полный доступ к деньгам на карт-счете.

Помощь в операциях

Самый примитивный вариант кражи денег с карты – это участие постороннего в операциях через банкомат или терминал.

Случается, что держатель карты умеет только вводить PIN-код, но не знает, как положить деньги на телефон, сделать платеж для ЖКХ и пр. Он просит помощи у незнакомых людей и не следит за их действиями. Этим могут воспользоваться для перевода средств на какой-то другой счет.

Кражи через интернет

Способов хищения денег с карт-счетов через интернет, с помощью сложных программных средств и высоких технологий, больше. Защититься от них самостоятельно сложнее. Но некоторые профилактические меры доступны и здесь. Потому рассмотрим и эти случаи.

![]()

Перехват данных в общественных сетях

Во многих общественных местах есть возможность пользоваться бесплатным доступом в интернет через Wi-Fi. Этот доступ бывает ненадежен. Злоумышленники находят способы копировать передающуюся через эти каналы информацию. Опасности подвергаются те держатели карт, которые пользуются мобильным банкингом или выходят в интернет через незащищенный канал с планшетов, ноутбуков и совершают операции по карте.

Выход – платить в интернете только используя надежные, проверенные соединения.

Кражи данных с сайтов

Многие сайты, в особенности интернет-магазины и площадки, предлагают расчеты картой. Для удобства клиент может сохранять данные карты в личном кабинете (аккаунте) сайта. Платежные операции ускоряются за счет быстрой и простой идентификации. Но при взломе сайта хакеры получают доступ к данным всех пользователей, которые сделали привязку карт к своим аккаунтам. Этот способ особенно опасен своей масштабностью.

Профилактическая мера – привязывать к сайту отдельную карту, на которой будет храниться небольшая сумма, необходимая для текущих платежей. Тут бывают удобны виртуальные карты, они дешевле и скорее оформляются.

![]()

Кражи данных из банков

Ситуация подобна предыдущей, но здесь удается получить не доступ к картам разных лиц в разных банках, а сразу ко всей сети банка. Такое случается довольно редко, так как требует от преступников высочайшей квалификации.

Самостоятельно бороться с этим обладатели карт не могут. Однако потери клиентов компенсируют сами банки.

Всем держателям банковских карт можно посоветовать такие меры безопасности:

Вновь разблокировать карту всегда проще, чем вернуть средства.

Подозрение на компрометацию карты

Если клиенты иногда проявляют беспечность, то банки обычно не дожидаются сообщений о краже, но блокируют карту при первом подозрении.

Наибольшее число банковских карт в современной России эмитировано ПАО «Сбербанк». Потому чаще всего происходит именно компрометация карт Сбербанка. Что это такое можно рассмотреть на конкретных примерах.

![]()

Клиент получает сообщение, что Сбербанк заблокировал карту по причине компрометации. Он обращается в отделение Сбербанка, где ему сообщают – «есть подозрение, что к Вашей карте получили доступ посторонние лица». Если деньги украдены не были, клиенту бесплатно выдается новая карта, а старая аннулируется. Карт-счет остается прежним, но карта имеет новый номер и коды. Инцидент можно считать исчерпанным. Информацию о причинах подозрений Банк не раскрывает.

Однако некоторые общие сведения можно получить из комментариев представителей Сбербанка.

Основания для подозрений появляются, если:

![]()

Действия всех банков при компрометации карты примерно одинаковы.

Держателям карт можно посоветовать строгое соблюдение перечисленных выше профилактических мер и скорейшее обращение в банк во всех подозрительных ситуациях.