Страховка по кредиту: что это, зачем нужна и обязательна ли

Какие виды защиты кредитов бывают? От каких рисков защищает страховка? Является ли страхование кредитов обязательным? Есть ли особенности в условиях страхования? Ответы на все эти вопросы вы найдете в нашей статье.

Кредитное страхование – что это

Услуга страхования кредитов позволяет переложить обязанность по уплате долга на страховую компанию в случае непредвиденных обстоятельств. Обычно банки доверяют защищать свои интересы дочерним компаниям или партнёрам. Это не значит, что страхование выгодно только кредитору.

Клиент банка сможет чувствовать себя увереннее, если будет знать, что в форс-мажорной ситуации задолженность по кредиту будет погашена.

Какие виды страхования существуют

Клиенты выбирают среди множества вариантов страховых программ. Условно их можно разделить на три вида: страхование ответственности, имущественное и личное.

Чаще всего клиенту предлагаются следующие варианты страхования:

Страхование жизни и здоровья

В случае длительной болезни или ухода из жизни заёмщика долги ложатся на плечи поручителя и законных наследников. Чтобы оградить близких людей от лишних затрат, можно воспользоваться страхованием кредита. В этом случае страховая компания возьмет кредитные обязательства на себя.

Страховыми случаями, как правило, считаются:

В соглашении с клиентом прописываются условия, при которых случай признается страховым. Например, если травма получена в результате ДТП при вождении без прав или в состоянии алкогольного опьянения, страховку не выплачивают.

Потеря постоянного места работы

В этом случае страховая компания либо гасит регулярные платежи несколько месяцев, либо перечисляет деньги на ваш счёт. Компенсация состоит из заранее оговоренного процента от суммы кредита.

Для получения выплат клиент должен иметь официальный статус безработного. Его можно подтвердить документом из службы занятости населения или записью об увольнении в трудовой книжке, в зависимости от требований договора.

Как правило, покрытие возникает только в случае вынужденного ухода с работы. Однако есть и исключения.

В некоторых страховых компаниях еть расширенный список, который включает:

Некоторые страховщики проявляют заботу о заемщике, дополнительно включая в программу выплаты до 5 000 рублей в месяц на расходы по оплате жилищно-коммунальных услуг и сотовой связи.

Страхование залогового имущества

При страховании залога формируются гарантии для обеих сторон договора. Банк обеспечивает возврат кредита за счёт залога, а клиент получает защиту имущества и надёжное погашение займа в непредвиденных ситуациях.

Например, если человек заложил машину в кредит, и авто угнали во время пользования кредитом, то возмещать денежные средства банку будет не клиент, а страховая компания.

Объектом залога могут выступать:

Страхование предусматривает следующие случаи, которые могут привести к порче и потере имущества:

Страховка приобретается на сумму займа или на сумму полной стоимости залога.

Страхование при ипотеке

Ипотека предусматривает выплату долга в течение десятков лет, что сопряжено со множеством рисков. В случае утраты заёмщиком возможности исполнять кредитные обязательства, банк будет вынужден возместить убытки за счёт залогового имущества.

Чтобы избежать неприятных последствий, можно оформить сразу несколько видов страховок:

Страхование титула – это защита от потери права собственности на имущество. Потребность возникает при приобретении недвижимости на вторичном рынке.

Например, покупатель приобретает квартиру у продавца, которому она досталась в наследство. После сделки объявляются родственники, которые только сейчас вступают в наследство и тоже претендуют на часть квартиры.

В ходе судебных разбирательств наследники делят квартиру, а покупателю начисляется выплата по страховке в связи с утратой собственности.

Страхование ответственности перед соседями актуально для каждого, независимо от того, есть ипотека или нет. Оформление этой страховки избавит от расходов на устранение ущерба соседям, возникшего по вине застрахованного.

Ущерб, о котором идет речь, может возникнуть, если в результате короткого замыкания произойдет пожар, либо если кто-то из домочадцев забудет закрыть воду в ванной и спровоцирует потоп.

Страхование при получении автокредита

Вопрос, который беспокоит каждого при оформлении автокредита – обязательно ли покупать каско? Нет, во многих банках наличие страховки не влияет на сам факт получения займа.

Весомым аргументом в пользу оформления страховки по кредиту станут более выгодные условия кредитования. Процентная ставка может уменьшиться вдвое. Так как автомобиль чаще всего находится в залоге у кредитора, наличие каско даёт ему гарантию возврата кредитных средств.

Риски, от которых убережет страховка:

В Совкомбанке карта Халва позволяет оформить каско с рассрочкой на 12 месяцев. Владельцы полиса могут обратиться в страховую в любое время дня или ночи: в случае аварии сотрудники компании «Совкомбанк Страхование» помогут вызвать ГИБДД и, при необходимости, скорую помощь. Ознакомиться с другими страховыми продуктами можно на сайте.

В каких случаях страховка обязательна

Обязательным является только один вид страховки – страхование имущества при получении ипотеки. Необходимо застраховать только несущие конструкции заложенного объекта – стены, пол, потолок и балкон. Защита внутренней отделки, мебели и техники является дополнительной опцией.

Условия страхования в кредитном договоре

Перед оформлением займа стоит внимательно изучить страховую компанию, которая будет предоставлять услуги. Договор страхования обычно заключается одновременно с кредитным договором. К нему также прикладывается список рисков и необходимых документов, подтверждающих страховой случай.

Для личного страхования потребуется заполнить анкету о состоянии здоровья. Иногда заключить пакетный договор с полным списком страховых случаев дешевле, чем по каждому в отдельности.

Обратите внимание на возможные варианты действия страховки:

Заранее уточните условия отмены страховки.

Можно ли отказаться от страхования

От большинства видов добровольного страхования можно отказаться. Для этого существует «период охлаждения» – время, в течение которого страхователь может расторгнуть договор и вернуть деньги. Этот срок составляет 14 дней.

| Обновление 06.10.2021. В Госдуме обсуждают увеличение периода для отказа от страховки. |

По условиям страховой компании время может быть увеличено. Оформить отказ просто – нужно подать письменное заявление. Если «период охлаждения» закончился, от страховки всё равно можно отказаться, но без возмещения средств.

Как застраховать кредит

Предоставление денег в долг всегда связано с риском. Чем длиннее срок кредита, тем больше разных жизненных ситуаций может возникнуть. Страховка кредита поможет защитить интересы заёмщика, сохранить имущество и нервы.

Чтобы застраховать кредит, обратитесь к сотруднику банка, с которым вы оформляете заявку на заем. Менеджер подберёт программу в соответствии с вашими пожеланиями. Страховку можно подобрать и к потребительскому кредиту, и к кредитной карте – к любому виду займа.

Страховка по кредиту: зачем нужна и как избавиться

При оформлении любого кредитного продукта потенциальным заемщикам всегда предлагают оформить страховку по кредиту. Это дополнительная услуга, которая призвана защитить клиента на случай непредвиденных ситуаций. Если они наступают, страховая компания покрывает за человека кредит. Но это не такая простая услуга, в ней нужно обязательно разобраться.

Многие банки, информация о которых представлена на Бробанк.ру предлагают заемщикам страховку по кредиту. Но большинство программ носят добровольный характер. Это значит, что от них можно отказаться. Многие заемщики об этом не знаю и покупают услуги, которые по сути им не нужны.

Обязательные виды страхования

Прежде чем рассматривать добровольные программы, изучим, какая страховка кредита будет обязательным условием оформления ссуды. На деле это всего две программы:

Только эти два варианта обязательные, все остальные банковские страховки носят добровольный характер. То есть сам заемщик решает, нужна ему защита или нет. Но многие менеджеры выставляют дело так, что без страхования ссуда якобы не оформляется. Это ложь, сказанная с целью выполнить план по продаже допуслуг.

Зачем нужна страховка по кредиту

Многие граждане изначально негативно настроены к этой услуге, считают ее вымогательством денег. Действительно, стоимость полиса может оказаться высокой. А чаще всего она включается в тело кредита, тем самым увеличивая переплату. Например, при получении суммы в 100 000 рублей, в договоре можно увидеть сумму кредита в 120 000. Просто эти 20 000 стоит полис, и на эти деньги будут начисляться проценты.

При оформлении ипотеки стоимость страховки всегда оплачивается отдельно, в тело кредита она не включается.

Если рассматривать, что дает страховка кредита, то это не пустая услуга. Она действительно может помочь в ситуации, когда возникнут сложности с оплатой. Основные виды продаваемых полисов — защиты жизни и здоровья и на случай потери работы. Если такой случай наступает, страховщик покрывает кредит. Встречается и страхование от невыплаты кредита, но обычно это касается крупных и ипотечных ссуд.

Так что, услуга не бесполезная. Да, на практике страховых случаев встречается мало, но каждый может столкнуться с такой ситуацией, этого не ожидая. Поэтому не всегда категорический отказ — это правильно. Лучше проанализировать ситуацию. Если кредит небольшой или короткий, можно отказаться. Но если ссуда небольшая или длительная, есть смысл задуматься о покупке полиса.

Страхование жизни и здоровья

Это самый распространенный вид страховых услуг, предлагаемых банками. Если вы берете кредит, ее обязательно вам предложат. А могут и не предложить, а просто включить в ссуду по умолчанию, но это уже другой вопрос.

Начнем с того, что каждый банк работает с определенными страховыми компаниями, поэтому единого эталона предоставления услуг нет. В зависимости от банка может отличаться список страховых случаев, порядок возмещения, размер страховых премий и выплат.

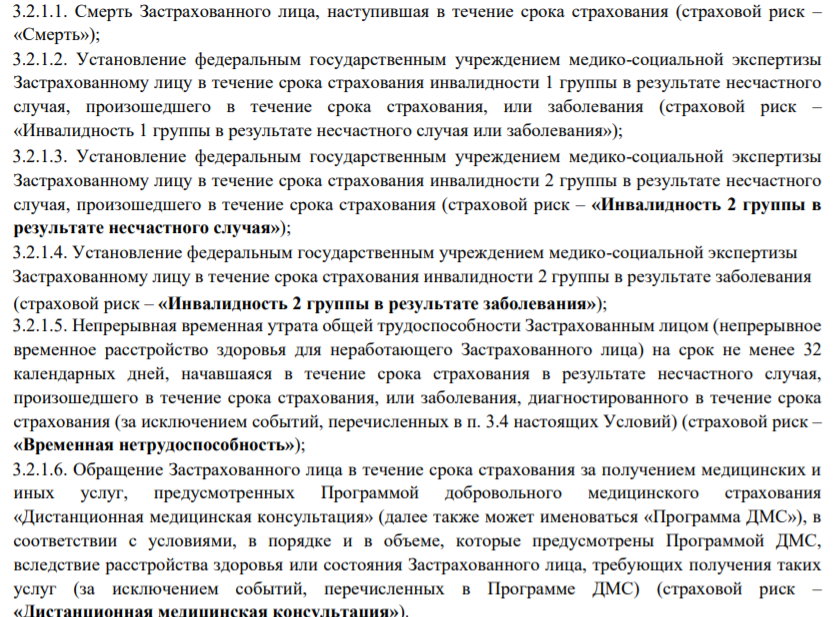

Изучая, что такое страховка по кредиту в части жизни и здоровья, рассмотрим предложение Сбербанка. Все остальные кредиторы предлагают примерно такие же условия. Страховые случаи:

В описании продукта банки всегда поверхностно описывают возможные страховые случаи. Поэтому лучше сразу попросить менеджера дать вам прочесть документ самой страховой компании, где все будет прописано подробно. Например, в случае со Сбербанком страховые случаи полностью описаны так:

Термин “Временная нетрудоспособность” тоже не совсем понятен при прочтении, поэтому его описание также смотрите отдельно в договоре со страховщиком. Сбербанк говорит о следующем:

Тарификация страхования жизни

В каждом банке она может быть разной. Одни задирают плату, другие делают ее более менее приемлемой. По классической страховке, защищающей жизнь и здоровье клиента, Сбербанк устанавливает плату 2,4% в год от суммы кредита. С расширенным перечнем страховых случаев — 3,6% (чаще менеджеры подключают именно расширенный вариант).

Например, если вы берете в кредит 100 000 рублей на 5 лет, страховка по тарифу 3,6% в год обойдется в 18 000 рублей. Эта сумма включается в кредит, увеличивая ее сумму.

Сколько можно получить на примере Сбербанка:

Банковская страховка кредита приводит к его значительному удорожанию, поэтому многие желают отказаться от этой услуги, что и понятно. Тарифы банков действительно высокие.

Страховка на случай потери работы

Многие банки предлагают заемщикам купить полиса, которые защитят в случае потери работы. Чаще всего они называются “от потери работы”, но многие клиенты трактуют название неверно. Они предполагают, что даже если просто уволятся сами, это будет являться страховым случаем. Но это не так.

В перечне страховых случаев указываются ситуации, при которых человек теряет работу по не зависящим от себя обстоятельствам. Стандартно указываются такие случаи. ведущие к потере места трудоустройства:

Все страховые случаи должны подтверждаться документально, только так можно рассчитывать на получение компенсации.

Как избавиться от страховки по кредиту

Порой менеджеры буквально навязывают людям страховки, могут вводить в заблуждение, включать страховки в кредиты по умолчанию. Порой заемщики осознают ситуацию уже после подписания договора и понимают, что эта услуга им совершенно не нужна.

Центральный Банк, прекрасно понимая проблему навязывания страховок, ввел такое понятие, как период охлаждения. Человек, оформивший добровольное страхование, правомочен отказаться от полиса в течение 14 календарных дней с момента его покупки.

Учитывайте, что многие банки повышают ставки по договорам, к которым не подключена страховка.

Если вы изучили, что дает страхование кредита, и поняли, что оно вам не нужно, действуйте как можно быстрее, пока срок действия периода охлаждения не истек. Как отказаться от страховки и вернуть деньги:

Если офис страховой компании находится далеко, в другом городе, можно подать заявление и документы заказным письмом. Датой принятия заявления будет считаться дата, указанная на почтовом штемпеле.

Страховые компании обычно не чинят препятствий и возвращают клиентам деньги, так как за этим процессом пристально следит Центральный Банк. Ему же можно подавать жалобу, если что-то пошло не так.

Если период охлаждения закончился, возврат средств невозможен. Исключениями могут быть только какие-то отдельные условия банков и страховых компаний.

Делаем выводы нужно ли страхование

Это защита заемщика на случай непредвиденных ситуаций. Но только вам решать, нужен ли полис. Если понимаете, что нет, изначально уверенно говорите менеджеру, что услуга вам не нужна. Он будет уговаривать, рассказывать, что дает страховка при оформлении кредита, говорить о ее преимуществах. Тут дело ваше — поддаться на уговоры или проявить твердость.

Сам по себе отказ от допуслуги может повлиять на процентную ставку. Некоторые банки завышают ее в этом случае на несколько пунктов, так как несут повышенные риски, ссуда менее защищена. На вероятность одобрения отсутствие полиса практически не влияет. Если клиент положительный, ему и без этого дадут одобрение.

Банки прекрасно наживаются на предоставлении этой услуги, получают вознаграждения от страховщиков. Поэтому влияют на своих сотрудников, заставляя их продавать полиса.

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Мне вот интересно, как это работает: значит, банки предлагают договор личного страхования. Не «страхования кредита», как это укоренилось в сознании обывателя, а именно личного страхования! Выгодоприобретателем в по договору указывают кого?! Банк? Само застрахованное лицо — заемщика по кредитному договору?! И, теперь самое главное: формально договор страхования с кредитным договором никак не связаны! Или эта связь каким-либо образом закрепляется в условиях кредитного договора или договора страхования?

Уважаемый Александр, все зависит от банка. Бенефициаром может быть любое лицо. Некоторые из них могут оказывать страховые услуги самостоятельно, кто-то привлекает страховые компании: за каждый страховой договор банк получает определенный процент от этого.

Здравствуйте мы с мужем хотим взять потребительский кредит, я не могу определиться нужна нам страховка или нет. Скажите если страховка от банка коллективная я могу рассчитывать на возврат денежных средств по истечении периода охлаждения или только надо персональный полис на страхования потребительского кредита. Спасибо.

У меня ещё вопрос, я же могу застраховать потребительский кредит не в банке, а в страховой компании, банк не будет этому препятствовать.

Уважаемая Оксана, не при коллективном страховании возврат средств невозможен. Клиент не ограничен в выборе страховой компании, но страховка, предусмотренная банком, может влиять на изменение ставки по кредиту в меньшую сторону.

Что означает кредит со страховкой

Зачастую банки вместе с кредитом предлагают клиенту оформить страховку. Если учесть все нюансы в договоре, этот финансовый инструмент может помочь заемщику справиться с финансовой нагрузкой при тяжелых жизненных обстоятельствах.

Что нужно знать о страховании жизни и здоровья?

Такой полис банк может предложить клиенту вместе с любым кредитом. Он обеспечивает кредитору гарантию, что долг будет погашен, даже если с заемщиком что-либо произойдет. Например, он не сможет работать из-за получения инвалидности или несчастного случая.

Такие полисы также бывают с франшизой, когда оплачивается только определенный период болезни. Они стоят дешевле, но клиенту нужно быть готовым самостоятельно выплатить банку часть страховой суммы.

Однако при данном типе страхования есть много нюансов. Например, некоторые страховщики не выплачивают возмещение, если человек получил травму во время занятий экстремальным видом спорта. Или же клиенту могут вообще отказать в страховке, если он относительно недавно перенес сложную операцию или имеет на данный момент тяжелое заболевание.

В Банке ДОМ.РФ также страхуются риски жизни и здоровья. Например, наступление смерти от любых причин, включая несчастный случай. А также страхование здоровья по риску получения инвалидности первой группы. При оформлении ипотечного кредита чаще всего страхуется риск получения первой и второй группы инвалидности. Однако стоит отметить, что страховка, распространяемая на вторую группу, зачастую стоит дороже, так как в этой категории инвалидности наиболее часто встречаются мошеннические схемы.

Кроме того, есть дополнительный ряд страховок, которые могут предложить различные банки — от потери работы или утраты временной трудоспособности. Эти страховки могут быть полезны клиентам, однако стоят дороже, поэтому заемщику необходимо объективно оценить вероятность наступления данных рисков и свои финансовые возможности. Наиболее подходящим вариантом эта страховка будет для людей, которые работают на опасном производстве, либо для сотрудников фирм, испытывающих сложности, с высокой вероятностью сокращения штата.

Что нужно знать о страховании объекта залога?

В договоре следует обратить внимание на то, что выгодоприобретателем при наступлении страхового случая всегда является банк. Страхование объекта залога и страхование имущества отличаются в первую очередь выгодоприобретателем — при имущественном страховании страховые выплаты получает именно клиент, который может направить полученные денежные средства на ремонт или на ускоренное погашение кредита.

Являются ли самоубийство и умышленное членовредительство страховыми случаями?

Стоит также отметить практику умышленного членовредительства ипотечному заемщику, оформившему страховку. В таком случае, даже если медицинская комиссия зафиксирует нанесенный вред, то это происшествие не будет считаться страховым случаем.

Приведем выдержку из ГК РФ Статья 963. Последствия наступления страхового случая по вине страхователя, выгодоприобретателя или застрахованного лица

Можно ли отказаться от страховки после оформления?

Да, в соответствии с законодательством это можно сделать. Как правило, у страховых компаний есть специально отведенный период (14 дней), в течение которого клиент может передумать и отказаться от страховки. Для этого ему нужно обратиться по телефону в страховую компанию или прийти в офис. Если в указанный период не было признаков страхового случая, то страховщик выплатит клиенту необходимую сумму.

Можно ли вернуть стоимость страховки, если погасить кредит досрочно?

Это зависит от условий, прописанных в полисе, а также даты оформления страхового договора. С сентября 2020 года вступил в силу новый закон, по которому можно вернуть часть денег за страховку при досрочном погашении кредита пропорционально оставшемуся периоду. При этом он касается только договоров, заключенных с 1 сентября 2020 года. Если договор заключен раньше, то будет действовать старый порядок.

При досрочном погашении стоит соблюдать следующий порядок действий:

Необходимо взять справку о полном закрытии кредита в офисе или в личном кабинете мобильного приложения Банка

Обратиться с ней в страховую/банк с заявлением о возврате денежных средств

Дождаться ответа от страховой/банка

Стоит отметить, если страховой случай уже наступил и была произведена выплата, вернуть стоимость страховки при досрочном погашении не получится, даже если до конца действия полиса осталось несколько лет.

Как действовать в случае наступления страхового события?

Надеемся, эта информация вам никогда не понадобится, но на всякий случай опишем порядок действий:

Обратитесь в банк или страховую, с которой у вас заключен договор

Заполните заявление на получение выплаты

Предоставьте договор страхования или полис, а также документы, удостоверяющие личность

Предъявите все необходимые документы, подтверждающие факт наступления страхового случая. Точный список документов предоставит страховая компания

Стоит отметить, что в ходе процедуры страховщик может запросить любую уточняющую информацию, а также документы для ее подтверждения. Главное сохранять спокойствие и действовать по инструкции. Это позволит быстрее подготовить нужные документы и получить страховую выплату.

Может ли банк прибавить стоимость страховки к кредиту?

Банки вправе включать цену полиса в кредитный договор и даже начислять на нее проценты, но только с согласия клиента. В противном случае можно обратиться в банк для пересчета суммы займа, но за страховку придется заплатить отдельно.

Почему отказ от страховки зачастую невыгоден?

На случай непредвиденных обстоятельств заёмщику все равно придется накопить финансовую подушку, объемы которой могут значительно превышать стоимость страховки.

Как оформить кредит выгодно и не прогадать?

Заключение договора страхования, кроме обязательного при оформлении ипотеки, остается на усмотрение заемщика. В каждом конкретном случае можно сравнить, что будет выгоднее, чтобы принять решение. Например, отказаться от страховки и платить повышенные проценты или купить страховой полис.

Приобретение страхового продукта дает клиенту гарантию, что при помощи возмещения от страховой он или его наследники смогут погасить долг перед банком, если случится беда. Более того, так как банки прежде всего заинтересованы в погашении долга, они будут действовать заодно с клиентом.

Главное пользоваться услугами надежных кредитных организаций, которые дорожат репутацией и работают только с проверенными страховыми компаниями. Ведь банк с помощью страховки не наживается на клиенте, а подстраховывает себя и защищает клиента, чтобы дать заемщику более низкую ставку.

И в любом случае нужно внимательно изучать документы и предложенные условия, чтобы сравнить и выбрать оптимальное для себя решение.