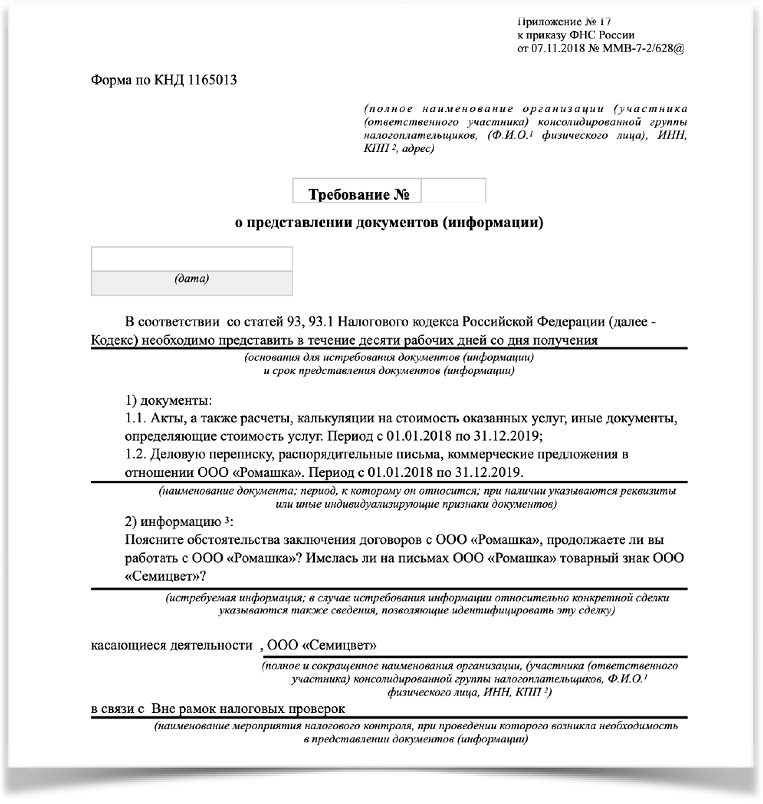

Требование о предоставлении документов (информации) от ИФНС: инструкция по применению

Каждому предпринимателю, директору, главному бухгалтеру знакомо чувство легкой тревоги при получении требований налоговых органов о предоставлении документов (информации). Требование может касаться самого налогоплательщика, его контрагентов, знакомых и незнакомых третьих лиц. Наряду с требованиями, нередко поступают уведомления о необходимости дать пояснения, в том числе письменные, которые мало отличаются от требований по содержанию. Требования могут прийти в рамках начавшейся проверки или на этапе предпроверочного анализа, обозначая интерес инспектора.

Попробуем разобраться, как сберечь время, нервы и бумагу в принтере, если требование пришло, и как при этом не нарваться на штрафы за его невыполнение.

В последние годы НК РФ дает инспекторам все новые и новые возможности для запроса документов, судебная практика отворачивается от налогоплательщиков, а налоговые инспектора входят во вкус, направляя все больше и больше требований и запрашивая пояснения. В результате, количество требований, составляемых налоговыми органами, достигло апогея.

Для начала разберемся, что и у кого может запрашивать инспектор:

По ст.ст. 88, 93 НК РФ

в рамках камеральной

проверки

По ст.ст. 89, 93 НК РФ

в рамках выездной

проверки

По ст. 93.1 НК РФ

в рамках «встречной»

проверки

Вызов для дачи пояснений,

в том числе письменных,

на основании

(подп. 4 п.1 ст.31 НК РФ)

В отношении

самого

налогоплательщика

Документы, которые подаются вместе с налоговой декларацией;

Документы, подтверждающие убыток (уменьшение суммы налога), заявленный в уточненной декларации, поданной спустя 2 года после подачи первичной декларации;

Иные документы, предусмотренные ст. 88 НК РФ, связанные с проверками применения льгот, уплатой НДС, инвестиционных товариществ, возвратов подакцизных товаров, услуг иностранных организаций, состоящих на учете в РФ, операций, освобожденных от обложения страховыми взносами, вычетов при продаже товаров по tax free, инвестиционных вычетов.

Любые документы и информацию, связанные с исчислением и уплатой проверяемых налогов в проверяемом периоде.

Документы и информацию относительно конкретной сделки, при отсутствии камеральной или выездной проверки, если у налогового органа возникла обоснованная необходимость их получения.

Пояснения о любых аспектах деятельности налогоплательщика, в том числе с обязанностью приложить подтверждающие документы. Сроки ответа устанавливаются инспектором произвольно.

В отношении

Вашего контрагента

Любые документы и информацию, связанные с исчислением и уплатой налогов.

Пояснения о специфике взаимоотношений с контрагентом.

В отношении

третьего лица

— то есть

организаций/ИП,

с которыми

Вы как налогоплательщик

напрямую не имеете

договорных отношений

Любые имеющиеся документы и информацию, если проверяемое лицо связано с Вами «по цепочке» поставок товаров (выполнения работ, оказания услуг).

Санкции за неисполнение

А теперь более подробно.

Что могут запросить при проверках?

Обратной стороной медали выступает возможность злоупотребления должностными лицами налоговых органов своими полномочиями.

И именно из-за таких злоупотреблений, а вовсе не из-за желания налогоплательщика сокрыть компрометирующую его информацию, часто возникает нежелание отвечать на запросы налоговых органов. А иногда бывают и откровенные глупости.

Так, совсем недавно в Свердловской области и Челябинской областях налогоплательщикам приходили требования с просьбой представить «документы, подтверждающие выполнение работ непосредственно в космическом пространстве».

Скорее всего, данная формулировка была транслирована из ст. 164 Налогового кодекса РФ, предусматривающей применение ставки 0%, и бездумно скопирована из требований, выставленных какой-либо из структур Роскосмоса. Однако для бухгалтеров других компаний такие формулировки, дававшие повод задуматься о бескрайних просторах вселенной, вызывали недоумение и ухмылку.

В рамках выездной проверки могут запрашиваться любые документы.

Пункт 12 статьи 89 НК РФ содержит лишь одно ограничение: они должны быть связаны с исчислением и уплатой налогов.

В Письме ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок», налоговая служба описывает то, какие документы и информация могут интересовать проверяющих, не намного подробнее:

«в ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются, сопоставляются и оцениваются документы и информация, имеющие значение для формирования выводов о правильности исчисления, удержания и уплаты (перечисления) налогов и сборов, а также для принятия обоснованного решения по результатам проверки».

Какого-либо исчерпывающего перечня таких документов нет, соответственно, объем и состав запрашиваемых документов и информации фактически не ограничен.

Требования в рамках «встречных проверок».

Состав документов, который может быть запрошен непосредственно у налогоплательщика, в рамках камеральных проверок ограничен (ст.88 НК РФ). В основном это документы, подтверждающие право на применение льгот или правомерность возмещения, либо возврата НДС.

Однако данные ограничения могут быть легко инспектором преодолены.

Если документы, связанные с деятельностью налогоплательщика нельзя истребовать при камеральной проверке у самого налогоплательщика, то почему бы не запросить интересуемые инспектора документы в рамках «встречной» проверки каждого из контрагентов налогоплательщика. Получается, что инспектор запрашивает документы не в отношении самого налогоплательщика, а имеющиеся у него документы в отношении всех его контрагентов. Фактически же проверяется сам налогоплательщик. Формально такие требование законны и оспорить их в суде в подавляющем большинстве случаев не удается.

Важным нюансом встречных поверок является то, что запрашиваемые при их проведении документы и информация должны быть связаны с проверяемым налогоплательщиком, то есть с вашим контрагентом, в отношении которого и проводится проверка.

Эта связь не обязательно должна быть прямой.

В ситуации, когда у вас запрашивают документы по взаимоотношениям с вашим контрагентом, но при этом проверяют третье лицо (которое вы можете и не знать), такое требование будет законным, если ваш контрагент является звеном в цепочке поставщиков (покупателей), ведущей к проверяемому третьему лицу.

Или, например, у вас может быть запрошена информация о том, как вы отразили операцию с контрагентом в своем бухгалтерском учете. Связь данной информации с проверяемым налогоплательщиком (вашим контрагентом) неочевидна, однако суды признают истребование такой информации правомерной.

Требования, выставленные в рамках предпроверочного анализа.

Приведем пример реального требования, полученного контрагентом одной группы компаний, подозреваемой налоговыми органами в искусственном дроблении бизнеса:

Такие требования используются инспекторами очень широко, и информация о вас аналогичным требованием может быть запрошена у всех ваших контрагентов.

Налоговый кодекс РФ не предусматривает среди мероприятий налогового контроля проведение предпроверочного анализа, однако отвечать на такие требование придется.

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2016 по 31.12.2018, относящиеся к договору, например, № 1 от 01.01.2015».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет, в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование».

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

Когда можно в представлении документов (информации) отказать?

К требованию не приложено поручение;

Требование составлено неуполномоченным лицом, например, должностным лицом инспекции, в которой вы не состоите на учете;

Требование выставлено после окончания налоговой проверки.

Важно! Если требование выставлено во время проверки, но получено налогоплательщиком после ее окончания, такое требование признается законным.

Документы и информация представлялись в инспекцию ранее.

Запрошенные документы и информация не относятся к проверяемому периоду или к предмету проверки.

Данное основание для отказа таит сразу несколько подводных камней.

Во-первых, связь запрашиваемых документов с периодом проверки может иметь место, но быть очень неочевидной.

Например, договор может быть датирован прошлым периодом, но распространять свое действия и на следующие периоды. Или операция может быть совершена в более раннем периоде, но влиять на налогообложение следующего периода, за который и проводится проверка. В таких случаях требование будет законным.

Во-вторых, связь запрашиваемых документов (информации) с предметом проверки может быть косвенной, но достаточной для того, чтобы суд признал такой запрос правомерным. Суды в таких случаях нередко дают комментарий в своих решениях, что налогоплательщику не предоставлена возможность контролировать и разрешать вопрос об относимости к предмету проверки собираемых налоговым органом доказательств, так как решение о необходимости истребования тех или иных сведений для проведения налоговой проверки является исключительно прерогативой налоговых органов.

Тут надо быть внимательным и понимать, что документы (информация) должны быть очевидно и точно не связаны с предметом или с периодом проверки.

Что делать, если просят дать пояснения?

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.

Имейте ввиду, что пояснения в любом случае придется дать, если:

в декларации по налогу на прибыль заявлена сумма убытка;

налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

в иных случаях, указанных в п. 8.1, 8.2, 8.5, 8.6, 8.8, 12 ст. 88 НК РФ.

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

Что делать, если запрошен либо слишком большой объем документов и не весь этот объем, действительно может быть нужен проверяющим?

Если же объем запрашиваемых документов явно неисполним, но инспектор все равно просит их представить, то может быть выгодным и поспорить с инспекцией в суде.

Так в одном деле Банк отказался представлять документы, объём которых превышал 6 260 000 листов (4890 кредитных договоров). Как пояснил Банк в суде, такое количество копий может быть изготовлено на 100 печатающих устройствах в течение более двух месяцев, затраты на изготовление такого количества копий составит 1 800 000 рублей только на бумагу, 1 400 000 рублей на приобретение расходных материалов для орг. техники, вес истребованных копий составит около 30 тонн, для их перевозки потребуется 20 автомобилей марки «Газель». У проводящих налоговую проверку (4 человека) для проверки понадобится около 7,5 лет, при чтении одним сотрудником 100 страниц в час документы смогут быть прочитаны в течение 15 650 часов.

На такой троллинг Банком инспекции суд отреагировал позитивно, указав, что требование не соответствует целям и задачам налоговых органов и нарушает права Банка. Тут важно иметь ввиду, что Банк не прятал документы. Как отметил суд, документы были запрошены в рамках проводимой выездной налоговой проверки, а соответственно, налоговый орган имел возможность ознакомиться с оригиналами документов.

Что делать, если запрошенные документы у вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Встречаются случаи, когда требование имеет примерно следующее содержание: «Какими разъяснениями вы пользовались при отражении операций» или «Какие данные вами были получены из кадастра недвижимости…». Всех подобных формулировок не перечислить, но речь идет о своеобразном возложении на налогоплательщика обязанностей, которые не предусмотрены законом, и которые должен или может выполнить сам налоговый орган.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в вашу пользу. В случае спора инспекция обязательно обратит внимание суда на то, что документы запрашивали, а вы ответили, что со спорным контрагентом не работали. В момент спора вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

Представления и предписания контрольных органов

Источник: Информационно-справочная система «Аюдар Инфо»

Положения БК РФ предусматривают право органов как внешнего, так и внутреннего государственного (муниципального) финансового контроля направлять в адрес проверяемых организаций и учреждений свои представления и предписания. Чаще всего указанные документы направляются в случае выявления нарушений в финансово-хозяйственной деятельности проверяемых учреждений. О том, какие требования могут включаться контрольными органами в представления и предписания и какова ответственность за невыполнение данных требований, расскажем в предложенном материале.

Общие положения

В силу ст. 270.2 БК РФ под представлением понимается документ органа внутреннего государственного (муниципального) финансового контроля, который должен содержать информацию о выявленных нарушениях бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, нарушениях условий договоров (соглашений) о предоставлении средств из бюджета, государственных (муниципальных) контрактов, целей, порядка и условий предоставления кредитов и займов, обеспеченных государственными и муниципальными гарантиями, целей, порядка и условий размещения средств бюджета в ценные бумаги объектов контроля, а также требования о принятии мер по устранению причин и условий данных нарушений или требования о возврате предоставленных средств бюджета, обязательные для рассмотрения в установленные в названном документе сроки или в течение 30 календарных дней со дня его получения, если срок не указан.

Таким образом, представление органа государственного (муниципального) финансового контроля предусматривает обязанность рассмотреть и уведомить в письменной форме орган государственного финансового контроля о принятых по результатам рассмотрения представления решениях и мерах.

Предписание – это документ органа внутреннего государственного (муниципального) финансового контроля, содержащий обязательные для исполнения в поименованный в предписании срок требования об устранении нарушений бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, нарушений условий договоров (соглашений) о предоставлении средств из бюджета, государственных (муниципальных) контрактов, целей, порядка и условий предоставления кредитов и займов, обеспеченных государственными и муниципальными гарантиями, целей, порядка и условий размещения средств бюджета в ценные бумаги объектов контроля и (или) требования о возмещении причиненного ущерба Российской Федерации, субъекту РФ, муниципальному образованию.

Отличием представления от предписания является то, что предписание выносится в случае выявления нарушений, требующих безотлагательных мер по их пресечению и предупреждению, и в случае воспрепятствования лицом проведению контрольных мероприятий, а также то, что неисполнение предписания в силу ч. 4 ст. 270.2 БК РФ считается основанием для обращения уполномоченного органа в суд с исковым заявлением о возмещении ущерба. То есть предписание, в отличие от представления, содержит обязательные для исполнения требования об устранении выявленных нарушений и (или) требования о возмещении причиненного ущерба.

Представления и предписания органов внешнего государственного (муниципального) финансового контроля составляются и направляются в соответствии с федеральными законами от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» и от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований».

Так, согласно ст. 26 Федерального закона № 41-ФЗ представление Счетной палаты РФ направляется при выявлении в ходе контрольных мероприятий нарушений в хозяйственной, финансовой, коммерческой и иной деятельности проверяемого учреждения, наносящих ущерб государству и требующих в связи с этим безотлагательного пресечения, при создании препятствий для проведения контрольных и экспертно-аналитических мероприятий, а также по результатам проведенных контрольных мероприятий.

В свою очередь, предписание направляется в случаях невыполнения представлений Счетной палаты РФ либо несоблюдения установленных в них сроков.

Исходя из ч. 1 ст. 16 Федерального закона № 6-ФЗ контрольно-счетные органы по результатам проведения контрольных мероприятий вправе вносить в органы государственной власти и государственные органы субъекта РФ, органы местного самоуправления и муниципальные органы, проверяемые органы и организации и их должностным лицам представления для их рассмотрения и принятия мер по устранению выявленных нарушений и недостатков, предотвращению нанесения материального ущерба субъекту РФ, муниципальному образованию или возмещению причиненного вреда, привлечению к ответственности должностных лиц, виновных в допущенных нарушениях, а также мер по пресечению, устранению и предупреждению нарушений.

При выявлении нарушений, требующих безотлагательных мер по их пресечению и предупреждению, а также в случае воспрепятствования проведению должностными лицами контрольно-счетных органов контрольных мероприятий контрольно-счетные органы направляют в органы государственной власти и государственные органы субъекта РФ, органы местного самоуправления и муниципальные органы, проверяемые органы и организации и их должностным лицам предписание.

Требования, включаемые в представления и предписания

Органы внутреннего государственного (муниципального) финансового контроля.

Направляемые в учреждение представления органов внутреннего государственного (муниципального) финансового контроля должны содержать:

требования о принятии мер по устранению причин и условий выявленных нарушений или требования о возврате предоставленных средств бюджета;

обязательные для рассмотрения в установленные в названном документе сроки или в течение 30 календарных дней со дня его получения, если срок не указан.

В свою очередь, предписания чаще всего содержат в себе требования:

в определенный срок устранить выявленные нарушения или возместить причиненный нарушениями ущерб;

проинформировать в определенный срок контрольный орган о результатах исполнения предписания.

Напомним: Минфин в своем Письме от 14.07.2014 № 02-10-09/34216 отметил, что понятие «ущерб, причиненный Российской Федерации, субъекту РФ, муниципальному образованию» не определено бюджетным законодательством РФ, а также ГК РФ.

Однако, по мнению Минфина, контрольный орган в рамках правоприменительной практики может самостоятельно квалифицировать наличие ущерба, причиненного РФ, например, вследствие нецелевого использования средств федерального бюджета или иного использования средств, предоставленных из федерального бюджета (бюджетов государственных внебюджетных фондов РФ), с нарушениями бюджетного законодательства РФ.

При этом следует иметь в виду: так как исходя из ст. 70 и 221 БК РФ в бюджетных сметах казенных учреждений соответствующее направление расходования средств федерального бюджета не может быть предусмотрено, возмещение средств, использованных казенными учреждениями с нарушениями бюджетного законодательства РФ, должно осуществляться или обеспечиваться лицом, допустившим указанное нарушение.

Отдельно коснемся требования о перечислении автономными и бюджетными учреждениями сумм выявленного ущерба в доход соответствующего бюджета.

Согласно п. 17 ст. 30 Федерального закона № 83-ФЗ и п. 3.17, 3.18 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» (далее – Закон об автономных учреждениях) не использованные в текущем финансовом году остатки целевых субсидий подлежат перечислению бюджетными и автономными учреждениями в соответствующий бюджет. Названные остатки средств могут использоваться учреждениями в очередном финансовом году при наличии потребности в направлении их на те же цели в соответствии с решением учредителя бюджетного или автономного учреждения.

Кроме того, исходя из ч. 18 ст. 30 Федерального закона № 83-ФЗ не использованные в текущем финансовом году остатки средств, предоставленных бюджетным учреждениям из соответствующего бюджета бюджетной системы РФ согласно абз. 2 п. 1 ст. 78.1 (субсидии на иные цели) и ст. 78.2 БК РФ (субсидии на осуществление капитальных вложений), подлежат перечислению бюджетными учреждениями в соответствующий бюджет. Указанные остатки средств могут использоваться бюджетными учреждениями в очередном финансовом году при наличии потребности в направлении их на те же цели в соответствии с решением органа государственной власти (государственного органа), органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего функции и полномочия учредителя бюджетного учреждения. Аналогичная норма в отношении автономных учреждений установлена п. 3.17 ст. 2 Закона об автономных учреждениях.

С учетом вышеизложенного требовать от бюджетных и автономных учреждений перечисления сумм ущерба в доход соответствующего бюджета при наличии решения учредителя об использовании остатков средств субсидий на те же цели не совсем корректно.

При этом напомним, что до начала действия Федерального закона от 03.11.2015 № 301-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с Федеральным законом «О федеральном бюджете на 2016 год» предусматривалось, что не использованные по состоянию на 1 января текущего финансового года остатки субсидий, полученных бюджетными учреждениями на финансовое обеспечение выполнения государственного (муниципального) задания, не подлежали возврату в бюджет, из которого они были предоставлены, и использовались в текущем финансовом году согласно плану финансово-хозяйственной деятельности учреждения.

Счетная палата РФ.

Как мы уже отметили выше, предписания Счетной палаты РФ направляются в случаях невыполнения представлений и несоблюдения сроков их выполнения. В предписании Счетной палаты РФ должны быть указаны:

основания для его вынесения;

информация о выявленных недостатках и нарушениях законодательства РФ и иных нормативных правовых актов;

требования о принятии мер по их устранению, а также устранению причин и условий данных недостатков и нарушений;

сроки выполнения предписания и ответственность за его невыполнение.

В силу ч. 4 ст. 27 Федерального закона № 41-ФЗ при невыполнении или ненадлежащем выполнении предписаний Счетной палаты РФ Коллегия Счетной палаты РФ может по согласованию с Госдумой РФ принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам объектов аудита (контроля).

О принятых мерах по результатам выполнения предписания Счетная палата РФ уведомляется в письменной форме руководителем объекта аудита (контроля) или лицом, исполняющим его обязанности.

В соответствии с ч. 3 ст. 26 Федерального закона № 41-ФЗ и п. 6.4.1 Общих правил проведения контрольного мероприятия (СГА 101), утвержденных Коллегией Счетной палаты РФ от 02.04.2010 № 15К (717), представление Счетной палаты РФ по результатам контрольного мероприятия должно содержать следующую информацию:

исходные данные о контрольном мероприятии (основание для его проведения, наименование контрольного мероприятия, а также объектов контрольного мероприятия и проверенный период при их отсутствии в наименовании контрольного мероприятия);

выявленные факты нарушений и недостатков с указанием конкретных статей законов и (или) пунктов иных нормативных правовых актов, требования которых нарушены;

требования о принятии мер по устранению выявленных нарушений законодательных и иных нормативных правовых актов РФ, а также устранению причин и условий таких нарушений,

требования о привлечении к ответственности лиц, виновных в выявленных нарушениях, рекомендации по устранению выявленных недостатков;

сроки представления ответа по результатам выполнения представления.

При выявлении нарушений, наносящих государству ущерб, представление Счетной палаты РФ по результатам контрольного мероприятия должно содержать информацию о выявленных недостатках и нарушениях законодательства РФ и иных нормативных правовых актов и требование о принятии мер по их устранению, а также устранению причин и условий данных нарушений. Если в представлении Счетной палаты РФ не указан срок его выполнения, то оно должно быть выполнено в течение 30 дней со дня его внесения в объект контрольного мероприятия. Срок выполнения представления может быть продлен по решению Коллегии Счетной палаты РФ, но не более одного раза.

Контрольно-счетные органы.

Исходя из положений ст. 16 Федерального закона № 6-ФЗ представление контрольно-счетного органа должно содержать требование:

рассмотреть и принять меры по устранению выявленных нарушений и недостатков, предотвращению нанесения материального ущерба субъекту РФ, муниципальному образованию или возмещению причиненного вреда;

привлечь к ответственности должностных лиц, виновных в допущенных нарушениях;

принять меры по пресечению, устранению и предупреждению нарушений.

В свою очередь, предписание должно содержать:

исходные данные о контрольном мероприятии (основание для его проведения, наименование контрольного мероприятия, наименование объекта контрольного мероприятия и проверяемый период при их отсутствии в наименовании контрольного мероприятия, а также сроки проведения контрольного мероприятия);

конкретные факты создания на объекте контрольного мероприятия препятствий инспекторам в проведении контрольного мероприятия;

требование незамедлительного устранения указанных препятствий в проведении контрольного мероприятия и принятия мер в отношении должностных лиц объекта контрольного мероприятия, препятствующих работе должностных лиц контрольного органа;

Обратите внимание: отдельно хотелось бы остановиться на требовании о привлечении к ответственности виновных лиц. Напомним: ч. 1 ст. 192 ТК РФ установлено, что за совершение дисциплинарного проступка, то есть неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить перечисленные в указанной норме дисциплинарные взыскания. Применение к работнику мер дисциплинарной ответственности является правом, а не обязанностью работодателя, производится в законодательно установленном порядке. Отметим, что, рассматривая вопрос о правомерности требования прокурора по привлечению виновных лиц к дисциплинарной ответственности, Верховный суд в своем Постановлении от 16.12.2016 № 78-АД16-38 отметил, что такое требование отвечает нормам Трудового кодекса.

Ответственность за неисполнение представлений и предписаний

В силу положений ч. 4 ст. 270.2 БК РФ неисполнение предписаний органа государственного (муниципального) финансового контроля о возмещении причиненного нарушением бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, Российской Федерации, субъекту РФ, муниципальному образованию ущерба является основанием для обращения уполномоченного соответственно нормативным правовым актом Правительства РФ, нормативным правовым актом высшего исполнительного органа государственной власти субъекта РФ, муниципальным правовым актом местной администрации государственного (муниципального) органа в суд с исковыми заявлениями о возмещении ущерба, причиненного Российской Федерации, субъекту РФ, муниципальному образованию нарушением бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

Согласно ч. 20 ст. 19.5 КоАП РФ невыполнение в установленный срок законного предписания органа государственного финансового контроля влечет наложение на должностных лиц административного штрафа в размере от 20 000 до 50 000 руб. или дисквалификацию на срок от одного года до двух лет. Повторное неисполнение в установленный срок законного предписания органа государственного финансового контроля приводит к дисквалификации на два года (ч. 21 ст. 19.5 КоАП РФ).

При этом положения ч. 1 ст. 19.5 КоАП РФ не распространяются на нарушения, выразившиеся в невыполнении постановлений, представлений, решений органов государственного (муниципального) финансового контроля (их должностных лиц) (Письмо Минфина РФ от 04.08.2015 № 02-10-09/45065).

В соответствии с ч. 3 ст. 4.5 КоАП РФ за административные правонарушения, влекущие применение административного наказания в виде дисквалификации, лицо может быть привлечено к административной ответственности не позднее одного года со дня совершения административного правонарушения, а при длящемся административном правонарушении – одного года со дня его обнаружения.

Как мы уже отметили, ч. 20 ст. 19.5 КоАП РФ предусмотрено наказание в виде наложения на должностных лиц административного штрафа в размере от 20 000 до 50 000 руб. или дисквалификации на срок от одного года до двух лет.

Таким образом, исходя из ч. 3 ст. 4.5 КоАП РФ срок давности привлечения к административной ответственности за совершение административного правонарушения, предусмотренного ч. 20 ст. 19.5 КоАП РФ, составляет один год со дня совершения административного правонарушения (Постановление ВС РФ от 11.04.2017 № 65-АД17-1).

Обратите внимание. Направляемые в учреждения предписания чаще всего содержит несколько требований:

устранить в определенный предписанием срок выявленные нарушения и (или) возместить причиненный указанными нарушениями ущерб;

проинформировать в определенный срок контрольный орган о результатах исполнения предписания.

С учетом вышеизложенного учреждение может быть привлечено к административной ответственности по ч. 20 ст. 19.5 КоАП РФ как за неуведомление контрольного органа о результатах исполнения предписания, так и за неустранение выявленных нарушений (невозмещение выявленного ущерба).

Административная ответственность за неисполнение представлений органов государственного финансового контроля КоАП РФ не установлена. Значит, и привлечь учреждение к административной ответственности за неисполнение представления орган государственного (муниципального) финансового контроля не вправе. В указанных случаях контрольный орган может обратиться в органы прокуратуры с просьбой о принятии мер прокурорского реагирования в части обеспечения выполнения учреждением представления (предписания) либо к учредителю учреждения.

Вместе с тем следует отметить, что в Госдуме РФ рассматривается проект федерального закона № 1112269-6 «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части усиления административной ответственности за нарушение бюджетного законодательства». Указанным законопроектом предлагается установить административную ответственность за невыполнение в определенный срок законного представления органа государственного финансового контроля.

Также отметим, что в названных случаях контрольный орган вправе обратиться в органы прокуратуры с просьбой о принятии мер прокурорского реагирования в части обеспечения выполнения учреждением представления (предписания) либо к учредителю учреждения. Причем учредитель вправе привлечь руководителя учреждения к дисциплинарной ответственности за неисполнение предписаний и представлений контрольного органа.

Обжалование

По общему правилу обжаловать полученные представления предписания можно во внесудебном и в судебном порядке. Внесудебный порядок обжалования устанавливается нормативными актами, регламентирующими порядок осуществления контрольными органами своей деятельности. Что же касается судебного порядка, напомним, что в силу ч. 1 ст. 198 АПК РФ учреждения вправе обратиться в арбитражный суд с заявлением о признании незаконными решений или действий (бездействия) государственных органов, если полагают, что решение или действие (бездействие) не соответствует закону или иному нормативному правовому акту и нарушает их права и законные интересы в сфере предпринимательской и другой экономической деятельности, создает дополнительные препятствия для осуществления предпринимательской и иной экономической деятельности.

Заявления о признании ненормативных правовых актов недействительными, решений и действий (бездействия) незаконными рассматриваются в арбитражном суде, если их рассмотрение согласно федеральному закону не отнесено к компетенции других судов. Указанное заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда учреждению стало известно о нарушении его прав и законных интересов, если иное не установлено федеральным законом. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Напомним, что арбитражные суды разрешают экономические споры и рассматривают иные дела с участием организаций, являющихся юридическими лицами, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица и имеющих статус индивидуального предпринимателя, приобретенный в установленном законом порядке, а в случаях, предусмотренных АПК РФ и другими федеральными законами, – с участием Российской Федерации, субъектов РФ, муниципальных образований, государственных органов, органов местного самоуправления, иных органов, должностных лиц, образований, не имеющих статуса юридического лица, и граждан, не имеющих статуса индивидуального предпринимателя.

Ненормативный акт государственного органа или органа местного самоуправления (а в случаях, предусмотренных законом, также нормативный акт, не соответствующий закону или иным правовым актам и нарушающий гражданские права и охраняемые законом интересы государственных (муниципальных) учреждений), может быть признан судом недействительным (ст. 13 ГК РФ).

Напомним, что под нормативным актом понимается официальный документ, выпущенный уполномоченными органами власти в виде закона, положения, правил, постановления.

И предписания, и представления органов государственного (муниципального) финансового контроля по своему содержанию отвечают признакам ненормативного правового акта, порождают для проверяемых учреждений правовые последствия, обязывают их к действенным и ощутимым мерам, направленным на восстановление правопорядка в бюджетной сфере, создают очевидные препятствия для осуществления экономической деятельности, затрагивают сферу их имущественных прав и законных интересов, в связи с чем могут быть оспорены в арбитражном суде.

Основаниями для принятия решения суда о признании ненормативного акта (а в случаях, предусмотренных законом, также нормативного акта) государственного органа или органа местного самоуправления недействительными являются одновременно их несоответствие закону или иному правовому акту и нарушение указанными актами гражданских прав и охраняемых законом интересов гражданина или юридического лица, обратившегося в суд с соответствующим требованием (п. 6 Постановления Пленумов ВС РФ № 6 и ВАС РФ № 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса РФ»).