Справочник «Настройки элиминации»

Справочник «Настройки элиминации» предназначен для хранения шаблонов элиминационных корректировок, необходимых при формировании консолидированной отчетности. Шаблоны, определенные в справочнике «Настройки элиминации» используются в документе «Элиминация».

В шапке элемента указывается:

Наименование – наименование настройки;

Вид консолидационных поправок – элемент справочника «Виды консолидационных поправок» ;

Регистр бухгалтерии – регистр бухгалтерии, для которого будут действовать шаблоны элиминационных корректировок.

В элементе справочника представлены два табличных поля.

Первая табличная часть содержит следующие колонки:

Счет дополнительного движения – если данный реквизит заполнен, то документ «Элиминация (МСФО)» сформирует дополнительную проводку по указанному счету. Например, в алгоритмах элиминации выручки в данном реквизите указывается счет учета себестоимости.

В табличном поле «Отбор источника» отображаются параметры отбора, выбранного в верхней табличной части элемента справочника «Источники данных» :

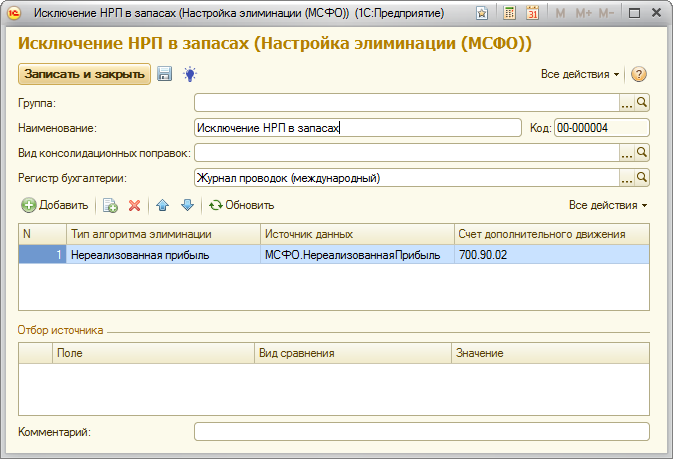

Пользователю необходимо установить счета учета МПЗ в соответствующем источнике данных, по которым будет производиться анализ нереализованной прибыли, а также счет учета затрат на реализацию у компании-продавца, который должен быть уменьшен («Счет дополнительного движения»).

В механизме исключения нереализованной прибыли в настоящий момент может не обслуживаться корректно ситуация, когда в качестве счета запасов выступает счет готовой продукции, либо приобретенные запасы являются продукцией собственного производства у продавца, ввиду того, что себестоимость продукции не известна на момент проведения документов реализации, а становится известна только после закрытия месяца.

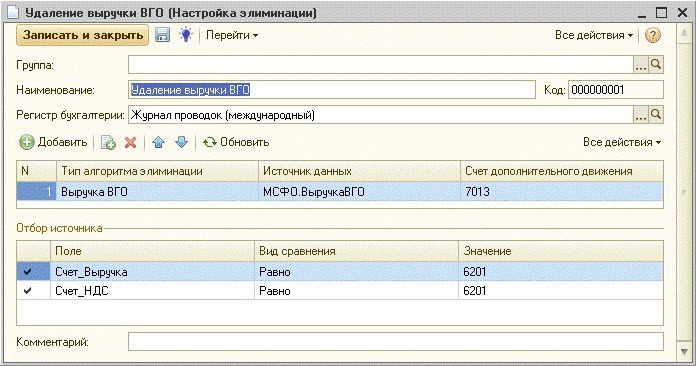

По счетам выручки в шаблоне отбираются обороты с собственными контрагентами, входящими в периметр организации (важно, чтобы был корректно заполнен не только периметр консолидации, но и регистр сведений «Собственные контрагенты (БИТ)». Через регистратор движения определяется сумма НДС по данной хозяйственной операции. Сумма НДС необходима для того, чтобы в элиминирующей проводке сумма выручки была уменьшена на сумму НДС исходящего.

Пример настройки по удалению выручки и себестоимости реализованного (в условиях, когда выручка и НДС учитывались у продавца на счете 6201 «Выручка от продаж», а себестоимость реализованных товаров учитывалась на счете 7013):

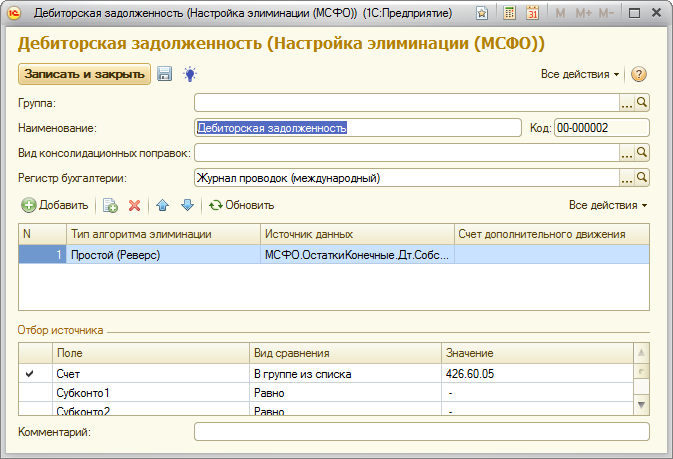

Шаблоны типа «Простой (Реверс)» позволяет сформировать реверсирующую проводку по внутригрупповому обороту. Данный тип элиминации используется, например, для элиминации дебиторской и кредиторской задолженности.

Пример простого шаблона для удаления текущей дебиторской задолженности по ВГО:

Шаблоны типа «Сторно» позволяет сформировать сторнирующую проводку по внутригрупповому обороту.

Пример простого шаблона для удаления текущей кредиторской задолженности по ВГО путем её сторнирования:

Предопределенные элементы справочника «Источники данных»

Данные источники данных являются предопределеными элементами и могут быть использованы для настройки элиминации. Так же помимо предопределенных элементов, пользователи могут разрабатывать любые запросы и источники данных самостоятельно.

МСФО.НереализованнаяПрибыль (удаление нереализованной прибыли по запасам в операциях между компаниями группы с указанием счетов учета запасов).

Элиминационные корректировки что это

Элиминация внутригрупповых оборотов

В рамках холдинга действует цепочка «дистрибьютор – розничный продавец». Дистрибьютор планирует реализовать своим клиентам (в том числе и продавцу, входящему в холдинг) товара на сумму 5 млн руб. Розничный продавец собирается перепродать свою часть товара на сумму 3 млн руб. Если не учитывать внутригрупповые обороты между этими бизнес-единицами, то общая выручка от реализации холдинга – 8 млн руб. На самом же деле выручка будет меньше на сумму реализации товара дистрибьютором розничному продавцу. Пренебрежение внутригрупповыми оборотами приведет к тому, что плановые показатели окажутся значительно завышенными, а значит, дадут неверные ориентиры для принятия управленческих решений.

Приведем два основных способа планирования и элиминации внутригрупповых расходов – в разрезе контрагентов и на основе статистики.

Планирование по контрагентам

Это самый точный и в то же время наиболее трудоемкий способ планирования доходов и расходов, поступлений и платежей, остатков задолженности. В соответствии с ним контрагентам присваивается аналитический признак «Внешний» или «Внутренний», а в консолидированном бюджете собираются плановые показатели только по внешним контрагентам.

Если в холдинге выделено несколько уровней консолидации, то контрагенты разделяются в соответствии с этими уровнями (направлениями). Например, «Внутренний для направления», «Внутренний для группы в целом» и «Внешний».

Порядок планирования и элиминации внутренних оборотов такой:

Предположим, что в холдинг входят три бизнес-единицы:

За планируемый период компания А собирается реализовать автомобили на сумму 21 100 тыс. руб. компании С (признак «Внутренний») и 32 400 тыс. руб. другим субдилерам, не входящим в холдинг (признак «Внешний»). Себестоимость всей партии автомобилей составит 42 000 тыс. руб., общая сумма реализации – 53 500 тыс. руб.

Компания B предполагает оказать услуги компании С на 750 тыс. руб. (признак «Внутренний») и на сторону на 890 тыс. руб. (признак «Внешний»). Себестоимость всего объема услуг – 1020 тыс. руб., общая выручка – 1640 тыс. руб.

Что касается компании С, она работает только с конечными, розничными покупателями, ее объем реализации составит 29 600 тыс. руб. (признак «Внешний»).

Компания С относит к себестоимости реализованных автомобилей стоимость их закупки у компании А – 21 100 тыс. руб. (признак «Внутренний»), к расходам на транспортные услуги – стоимость доставки автомобилей силами компании В (750 тыс. руб., признак «Внутренний») и услуги другой компании (900 тыс. руб., признак «Внешний») – всего на 1650 тыс. руб.

Отсюда по итогам консолидации общая выручка по компании составит 62 890 тыс. руб. (32 400 тыс. руб. + 890 тыс. руб. + 29 600 тыс. руб.), себестоимость реализованной продукции – 43 020 тыс. руб. (42 000 тыс. руб. + 1020 тыс. руб.), прямые расходы – 900 тыс. руб., а прибыль – 18 970 тыс. руб. (62 890 тыс. руб. – 43 020 тыс. руб. – 900 тыс. руб.).

Планирование поступлений и платежей в консолидированном бюджете движения денежных средств проводится аналогичным образом в разрезе контрагентов и при согласовании плановых показателей между компаниями группы. Если в холдинге существует внутригрупповое финансирование (выдача займов одними компаниями группы другим), то планирование по контрагентам может быть затруднено. Это обусловлено тем, что такого рода займы, как правило, выдаются спонтанно и могут быть спрогнозированы только в оперативном режиме. В долгосрочном периоде трудно предугадать, какая бизнес-единица выступит в роли заимодавца, какая – в роли получателя. В этом случае можно реализовать схему, аналогичную раскрытой выше, но без разбивки по контрагентам, а с аналитическим признаком «Внутри группы» или «Вне группы».

Исключение внутригрупповых оборотов на основе статистики

При применении этого подхода индивидуальные бюджеты компаний формируются без разбивки по контрагентам общей суммой. Элиминация внутригрупповых оборотов проводится на основании статистических данных прошлых периодов о доле внутригрупповой реализации в обороте каждой компании. На рассчитанную таким образом сумму внутригрупповых оборотов уменьшаются соответствующие статьи консолидированного бюджета холдинга.

Планирование и элиминация внутригрупповых оборотов будут осуществляться в следующем порядке:

Вернемся к данным предыдущего примера. Итак, компания А планирует реализовать автомобилей на сумму 53 500 тыс. руб. при себестоимости реализации 42 000 тыс. руб. Объем продаж компании В составит 1640 тыс. руб., себестоимость – 1020 тыс. руб. Компания С собирается продать автомобилей на 29 600 тыс. руб., они ей обойдутся в 21 100 тыс. руб. плюс торговые расходы на сумму 1650 тыс. руб.

По данным за прошлые периоды, средняя доля внутригрупповой реализации у компании А составляет 65 процентов, у компании В – 55 процентов. Отсюда сумма внутригрупповой реализации для А составит 34 775 тыс. руб. (65% × 53 500 тыс. руб.), для В – 902 тыс. руб. (55% × 1640 тыс. руб.).

Без учета внутригрупповых оборотов по предварительным подсчетам выручка компании составит 84 740 тыс. руб., себестоимость – 64 120 тыс. руб., прямые расходы – 1650 тыс. руб., а прибыль – 18 970 тыс. руб. Скорректируем выручку – ее правильное значение 49 063 тыс. руб. (84 740 тыс. руб. – 34 775 тыс. руб. – 902 тыс. руб.). Первая корректировочная сумма также отразится на себестоимости продукции (62 120 тыс. руб. – 34 775 тыс. руб. = 29 345 тыс. руб.), а вторая сумма – на прямых расходах (1650 тыс. руб. – 902 тыс. руб. = 748 тыс. руб.).

Стоит отметить, что какой бы из предложенных методов планирования и элиминации внутригрупповых оборотов ни использовался, для подстраховки желательно ввести дополнительный сводный отчет о сверке внутригрупповых оборотов. Составляется он очень просто: в одной форме собираются данные по всем внутригрупповым операциям в разрезе контрагентов. Это позволит исключить ошибки при планировании, а также избежать несогласованности объемов внутригрупповых оборотов между компаниями группы.

В этом разделе был приведен достаточно простой пример, когда все реализованные внутри холдинга товары перепродаются на сторону в том же периоде. Однако на практике нередко часть товаров зависает на складе и реализуется уже в другом бюджетном периоде. С такой ситуацией помогут справиться консолидационные корректировки.

Как планировать внутренние обороты по холдингу, в котором ежегодно появляются новые предприятия?

Для развивающегося холдинга, в котором год от года изменяется структура, целесообразно будет использовать планирование оборотов в разрезе контрагентов или видов оборота (внутри/вне группы). Помимо этого появление новых компаний может привести также и к расширению перечня внутригрупповых операций, поэтому в разв и ваю щемся холдинге необходимо ежегодно анализировать и при необходимости корректировать механизм консолидации.

Как распределить затраты управляющей компании на аудит отчетности?

во многих аудиторских компаниях стоимость услуг по аудиту отчетности зависит от объема документооборота и объема реализации продукции (услуг). в качестве драйвера при распределении подобных расходов оправданно использовать выручку от реализации центров ответственности или их оборот (доходы + расходы).

Подготовка отчетности по МСФО в «1С:Управлении холдингом 8»

«1С:Управление холдингом 8» представляет собой комплексное решение класса CPM (Corporate Performance Management – управление эффективностью холдинга), предназначенное для автоматизации широкого спектра задач, связанных с учетом, планированием и контролем эффективности холдингов различного масштаба.

Программный продукт охватывает основные области управленческого и фискального учета и включает следующие подсистемы:

Основными пользователями «1С: Управления холдингом 8» являются группы компаний с полной или частичной централизацией функций управления финансами, управляющие компании и бизнес-единицы, которые неоднородны с точки зрения отраслевой принадлежности или эксплуатируемых ИТ-систем.

Учет по МСФО в «1С:Управлении холдингом 8»

Подсистема МСФО, разработанная при методологической поддержке EY (ранее – Ernst&Young), обеспечивает глубокую проработку учета и отчетности по МСФО (как индивидуальной, так и консолидированной), включая расшифровки и примечания к отчетности.

В «1С:Управлении холдингом 8» поддерживается две модели учета по МСФО:

Для обеих моделей используется трансляция финансовой информации, отнесенной к плану счетов национальной системы бухгалтерского учета (НСБУ), в финансовую информацию, отнесенную к плану счетов МСФО. Но имеются отличия в процессах подготовки отчетности по МСФО с помощью трансформационной и транзакционной модели.

При трансформационном (табличном) подходе осуществляется перенос данных оборотно-сальдовой ведомости (ОСВ) по НСБУ и расшифровок к ней на показатели в подсистеме МСФО. Трансформационный подход рекомендуется использовать, если данные НСБУ передаются дочерними и зависимыми обществами в виде форм сбора данных (ФСД).

При транзакционном подходе в подсистему МСФО транслируются бухгалтерские проводки НСБУ по преднастроенным правилам. Транзакционная модель учета наиболее эффективна, когда учет по МСФО ведется в той же информационной системе, что и учет по НСБУ.

Помимо трансляции финансовой информации НСБУ на план счетов МСФО в программе автоматизированы объекты параллельного учета, учетные политики по которым, как правило, отличаются от учетной политики НСБУ:

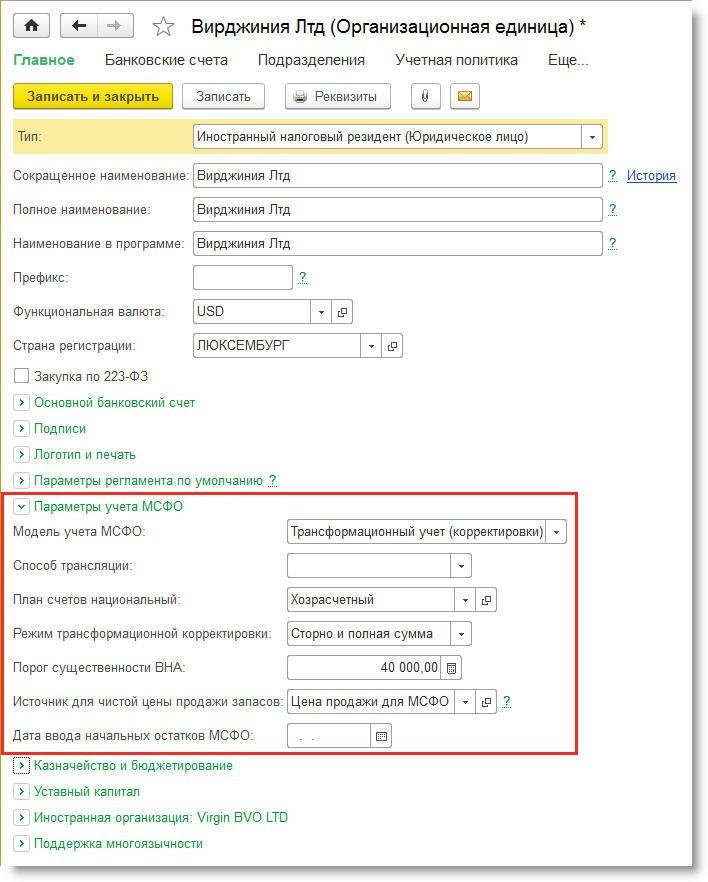

В «1С:Управлении холдингом 8» для разных организаций можно использовать и трансформационную, и транзакционную модели в одной информационной базе. Для целей консолидации данные будут приведены к единообразию независимо от того, какой подход был применен. Модель учета определяется для каждой организационной единицы (рис. 1).

Рис. 1. Параметры учета МСФО для организационной единицы

Планы счетов в «1С:Управлении холдингом 8»

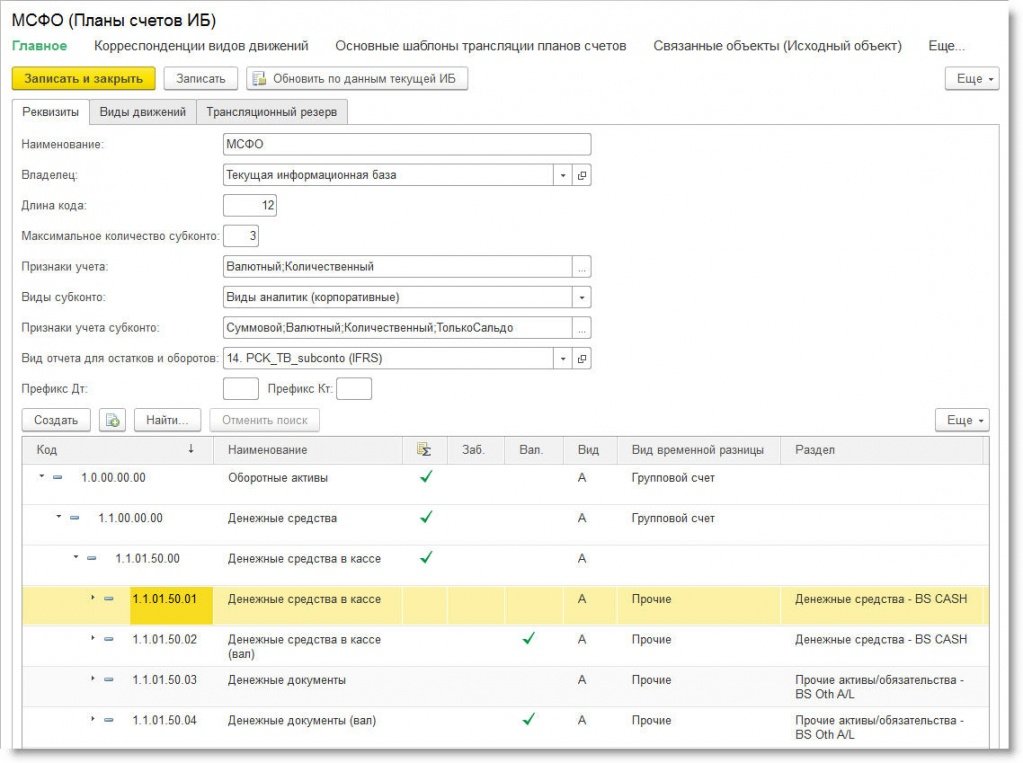

Поскольку план счетов МСФО не регламентирован международными стандартами финансовой отчетности, в «1С:Управлении холдингом 8» предложен собственный вариант плана счетов МСФО и соответствующий ему регистр бухгалтерии.

Для упрощения восприятия счет МСФО включает номер наиболее близкого по смыслу счета российской системы бухгалтерского учета (РСБУ) (рис. 2).

Рис. 2. Фрагмент плана счетов МСФО программы «1С: Управление холдингом 8»

Состав счетов МСФО может быть изменен методологами без внесения изменений в конфигурацию.

В программе поддерживается использование любых планов счетов национальных систем учета, при этом их может быть несколько. Даже в рамках российской системы бухгалтерского учета планы счетов могут кардинально отличаться друг от друга, поскольку разные компании применяют свои модификации планов счетов. Помимо этого, некоторые компании в холдинге могут готовить отчетность по МСФО самостоятельно и предоставлять свои данные уже на плане счетов МСФО. Планы счетов МСФО также могут различаться у разных компаний.

В «1С:Управлении холдингом 8» имеется возможность настраивать несколько правил трансляции для разных планов счетов и использовать их при формировании консолидированной отчетности. При таком подходе данные нескольких организаций, ведущих учет по НСБУ с использованием разных планов счетов, будут переноситься на единый для группы компаний план счетов МСФО при помощи различных шаблонов трансляции.

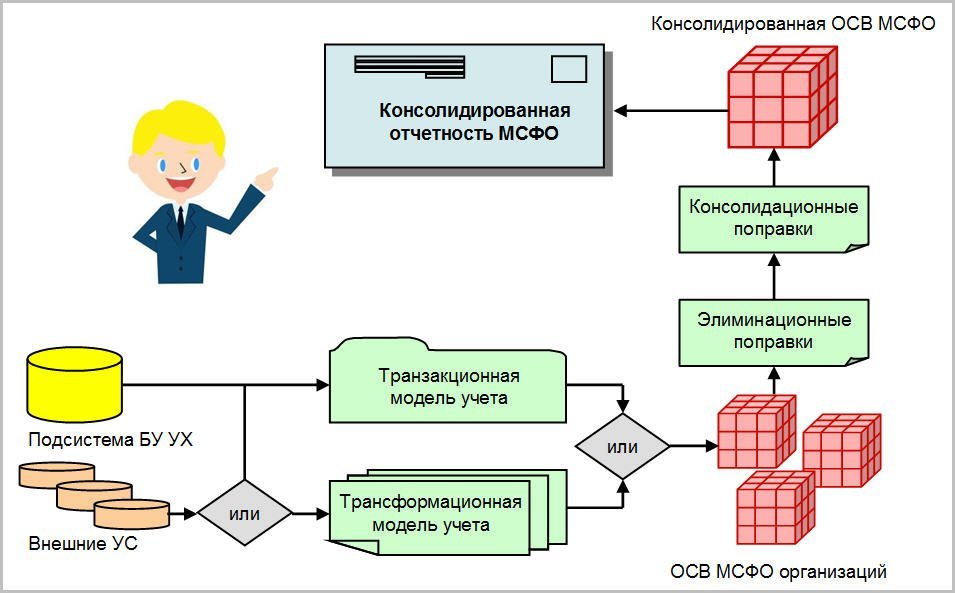

Процесс подготовки консолидированной отчетности по МСФО в «1С:Управлении холдингом 8»

Процесс подготовки консолидированной отчетности по МСФО в «1С:Управлении холдингом 8» можно условно представить в виде нескольких последовательных этапов (рис. 3).

Рис. 3. Процесс подготовки отчетности по МСФО в «1С:Управлении холдингом 8»

Этап 1: загрузка исходных данных

Исходными данными для трансляции являются данные НСБУ, которые впоследствии корректируются в программе с помощью имеющихся механизмов. Независимо от выбранной модели учета исходные данные загружаются в учетную систему либо из внешних учетных систем, либо непосредственно из подсистемы бухгалтерского учета, интегрированной с «1С:Управление холдингом 8».

При транзакционной модели учета напрямую загружаются «классические» бухгалтерские проводки (транзакции), то есть данные поступают в виде корреспонденции счетов НСБУ.

Если выбрана трансформационная модель учета, то загружается ОСВ по НСБУ, при этом к ней готовятся необходимые расшифровки со всеми аналитиками, которые в дальнейшем потребуются для целей подготовки отчетности по МСФО и примечаний к ней. Все эти расшифровки также загружаются в систему. Для этого, как правило, используются ФСД, заполняемые вне системы.

Этап 2: формирование аналитической ОСВ МСФО по каждой компании

Далее осуществляются процедуры, с помощью которых данные НСБУ «доводятся» до данных МСФО:

Трансляция данных – это специальный механизм, который переносит данные учета НСБУ в регистры МСФО.

Транзакционная модель учета подразумевает трансляцию проводок НСБУ в проводки по МСФО. При настройке правил трансляции можно устанавливать сложные отборы и использовать различные фильтры, для того чтобы транслировались только определенные проводки, которые не будут меняться для целей подготовки отчетности по МСФО. Трансляция проводок НСБУ не проводится по тем участкам, учет которых ведется параллельно.

Объекты параллельного учета (внеоборотные активы – ВНА, резервы и т.д.) учитываются в соответствующих блоках учета обособленно как при транзакционной, так и при трансформационной моделях учета. Для целей параллельного учета исходными данными выступают данные, содержащиеся в документах подсистемы МСФО. Документы подсистемы МСФО по отдельным блокам учета могут быть заполнены вручную, либо путем импорта из таблиц Excel. Кроме того, они могут быть заполнены на основе информации, содержащейся в ФСД (если для этой компании установлена трансформационная модель учета), либо в проводках НСБУ (в случае транзакционной модели). После заполнения данные этих документов могут быть скорректированы вручную (например, может быть изменена стоимость отдельных объектов основных средств (ОС), либо из состава ОС могут быть удалены отдельные объекты).

Трансформационные корректировки используются и в транзакционной, и в трансформационной моделях учета. При транзакционной модели корректировки вносятся в качестве дополнительных проводок в регистр бухгалтерии подсистемы МСФО. При трансформационной модели корректировки накладываются на предварительно сформированную аналитическую ОСВ МСФО. Для создания трансформационных корректировок в программе имеются специальные механизмы.

Некоторые корректировки представляют собой реклассификацию данных НСБУ в рамках счетов активов (обязательств), доходов (расходов) без изменения оценок НСБУ (например, перевод краткосрочной дебиторской задолженности в долгосрочную). Такие реклассификации можно осуществлять вручную после трансляции отдельным документом либо с помощью настройки правил трансляции.

Существуют корректировки, влияющие на оценку данных, поступивших из НСБУ. Например, пересчет амортизации по ОС в соответствии со сроком полезного использования (СПИ), установленным в учете по МСФО и отличным от СПИ в НСБУ. Такие корректировки автоматизированы в рамках соответствующего блока учета и могут включаться в процедуру закрытия периода.

Важной отличительной особенностью трансформационной модели подготовки отчетности является тот факт, что необходимо повторять корректировки прошлых лет, поскольку данные транслируются в каждом отчетном периоде из НСБУ без учета тех корректировок, которые были сделаны для целей МСФО в прошлых периодах. Поэтому, в отличие от транзакционной модели, для трансформационной модели необходим отдельный механизм повтора корректировок прошлых лет. Для осуществления такого повтора корректировок прошлых лет в программе предусмотрено несколько возможностей и настроек.

В результате трансформационных корректировок формируется итоговый экземпляр отчета аналитической ОСВ по МСФО (при трансформационной модели).

Если используется транзакционная модель, то в качестве дополнительного действия следует выполнить конвертацию отчета по регистру бухгалтерии МСФО в экземпляр отчета аналитической ОСВ по МСФО. Это необходимо, чтобы составить консолидированную аналитическую ОСВ по МСФО, на основании которой осуществляются подготовка консолидированной отчетности по МСФО и сбор примечаний к ней.

Аналитическая ОСВ МСФО (иногда ее называют Trial balance) представляет собой привязанный к плану счетов МСФО регистр, который содержит все аналитики, необходимые для подготовки отчетности и примечаний к ней. При этом данный план счетов в подсистеме МСФО не отличается для целей подготовки отчетности, как в транзакционном варианте, так и в трансформационном. Непосредственно из ОСВ можно получить доступ ко всей исходной информации: по щелчку правой кнопкой мыши из контекстного меню можно добраться до первоисточника (либо до проводки НСБУ, либо до ФСД). При необходимости можно осуществлять изменение исходных данных непосредственно в учетной системе (не потребуется менять данные в электронных таблицах и затем их перезагружать в ФСД). После внесения изменений не потребуется перенастраивать правила трансляции, поскольку все последующие данные обновляются автоматически при перепроведении документов.

Этап 3: консолидация данных

На этом этапе происходит суммирование ОСВ по МСФО тех компаний, отчетность которых подлежит консолидации (совокупность этих организаций называется периметром консолидации), при этом выполняются следующие действия:

Консолидация данных в «1С:Управлении холдингом 8» может осуществляться следующими методами:

Подсистема МСФО позволяет рассчитывать гудвилл и неконтролируемую долю участия, проводить элиминацию инвестиций в дочерние предприятия и их чистых активов (на дату приобретения), а также определять эффект от частичных выбытий (приобретений) долей. Рассчитанные консолидационные поправки вносятся в данные элиминирующей организации.

Этап 4: формирование консолидированной отчетности по МСФО

Результатом элиминационных и консолидационных корректировок является консолидированная аналитическая ОСВ по МСФО, на основании которой формируется пакет отчетности по МСФО. Для этого в программе предварительно необходимо подготовить виды отчетов, где прописать формулы и ссылки на консолидированную аналитическую ОСВ по МСФО.

Сформированный пакет отчетности хранится в учетной системе в виде экземпляров отчетов, куда входят как сами формы отчетности (отчет о финансовом положении, отчет о прибыли или убытке и прочем совокупном доходе, отчет об изменениях в собственном капитале, отчет о движении денежных средств) так и все необходимые примечания к ним.

Сверка и элиминация

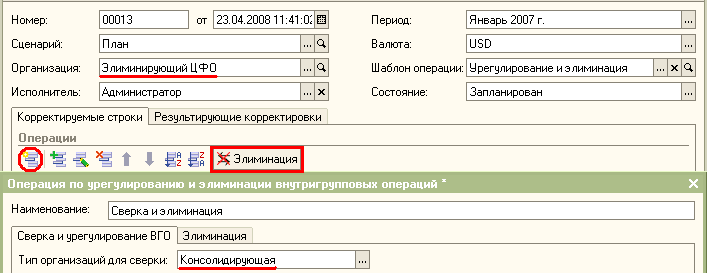

В заголовке документа » Ручные операции «, предназначенном для урегулирования и элиминации отчетности организаций периметра, указываются период и сценарий отчетности, а также одна из элиминирующих организаций периметра. Тот факт, что операция является элиминирующей, подтверждается нажатием кнопки «Элиминация» (для элиминирующей организации могут быть сформированы не только элиминирующие, но и обычные операции).

В табличной части документа формируется одна или несколько операций. Различные операции в рамках одного и того же документа могут формироваться для урегулирования операций между различными парами организаций периметра, либо для урегулирования различных пар показателей.

В каждой из операций сравниваются показатели организации и контрагента. Под организацией здесь понимается та организация, от имени которой сформирован экземпляр отчета, содержащий базисный показатель. Под контрагентом понимается организация экземпляра отчета, содержащего сравниваемый показатель.

Накладывается фильтр на состав организаций, показатели которых сверяются и элиминируются: указывается тип организаций для сверки (сверяться могут либо обычные, либо элиминирующие организации), может быть наложен отбор по организации и контрагенту.

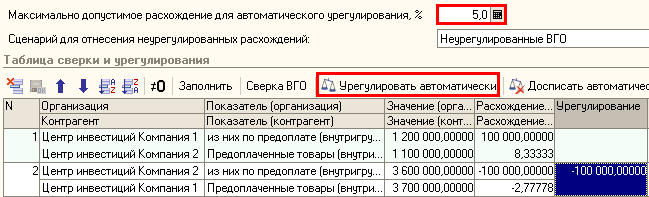

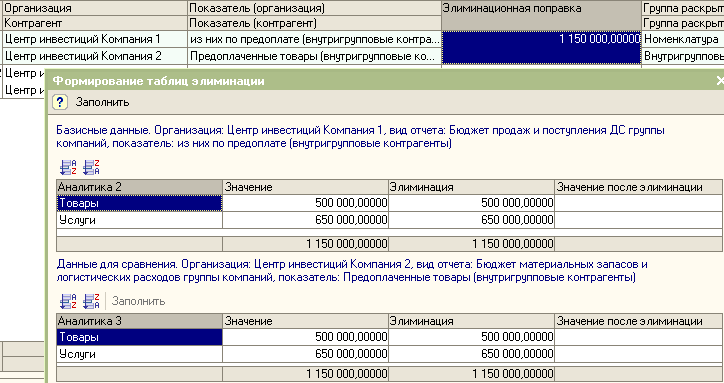

ПРИМЕР: Производится сверка отчетности периметра «Центр инвестиций «Группа компаний». Периметр включает консолидирующие организации «Центр инвестиций Компания 1» и «Центр инвестиций Компания 2». Сформирована отчетность консолидирующих организаций, включающая отчеты «Бюджет продаж и поступлений ДС» и «Бюджет материальных запасов и логистических расходов». Установлено соответствие между показателями «Выручка, из них по предоплате (внутригрупповые контрагенты)» бюджета продаж и «Предоплаченные товары (внутригрупповые контрагенты)» бюджета материальных запасов.

Для сверки отчетности формируется в режиме элиминации ручная операция по организации «Элиминирующий ЦФО», которая также включена в периметр «Центр инвестиций «Группа компаний». Определяется, что производится сверка отчетности консолидирующих организаций.

Сверка и урегулирование расхождений

В первую очередь производится сверка и урегулирование значений показателей. Пары соответствующих показателей и их значения определяются автоматически при нажатии кнопки «Заполнить». Пары показателей, не подлежащие урегулированию в рамках операции, нужно удалить вручную. Для каждой пары показателей в таблицу выводятся организации, наименования и итоговые значения показателей. Чтобы получить более подробную информацию о сравниваемых отчетах, можно открыть их, выполнив команду контекстного меню «Открыть экземпляр отчета организации» (экземпляр отчета, содержащего базисный показатель) или «Открыть экземпляр отчета контрагента» (экземпляр отчета, содержащего сравниваемый показатель).

Для каждой пары показателей рассчитывается расхождение между их значениями. Выделить пары показателей, по которым имеются расхождения и которые подлежат урегулированию, можно, нажав кнопку » ? 0» . Урегулирование может быть автоматическим и ручным. Как правило, автоматическое урегулирование производится в случае незначительных отклонений, без согласования с организациями, предоставившими отчетность.

Автоматическое урегулирование (кнопка «Урегулировать автоматически») производится только для тех пар показателей, для которых относительное расхождение не превышает заданное допустимое расхождение. При автоматическом урегулировании формируются поправки к экземпляру отчета, содержащему сравниваемый показатель (отчету контрагента) на всю сумму расхождения. Урегулирование производится с точностью до сопоставленных аналитик показателей (по строкам групп раскрытия).

ПРИМЕР: Продолжаем сверку отчетности периметра «Центр инвестиций «Группа компаний». Таблица сверки и урегулирования заполнена автоматически, при этом для каждой пары показателей выявлены отклонения: не совпадают стоимость товаров, проданных Компанией 1 Компании 2 по предоплате, и стоимость товаров предоплаченных, полученных Компанией 2 от Компании 1; и наоборот. При нажатии кнопки «Урегулировать автоматически» производится урегулирование только второй пары показателей, расхождение по которой меньше установленного допустимого расхождения в 5%.

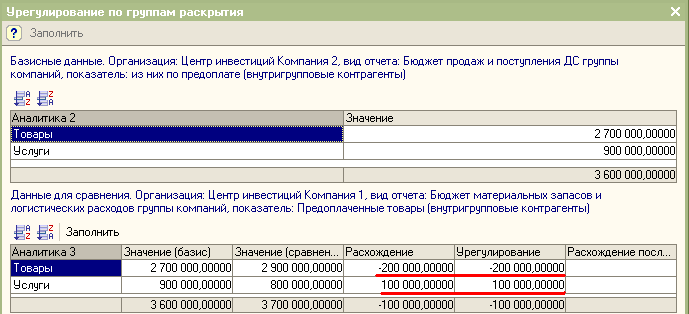

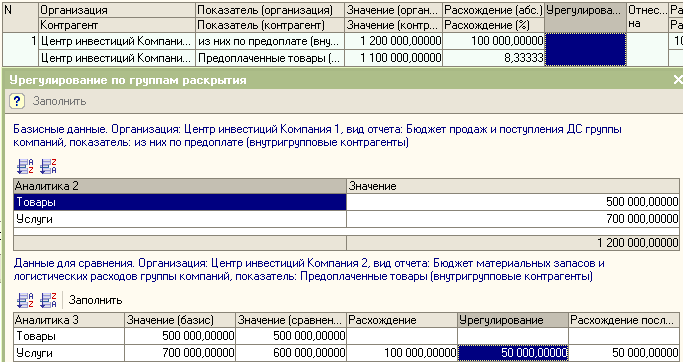

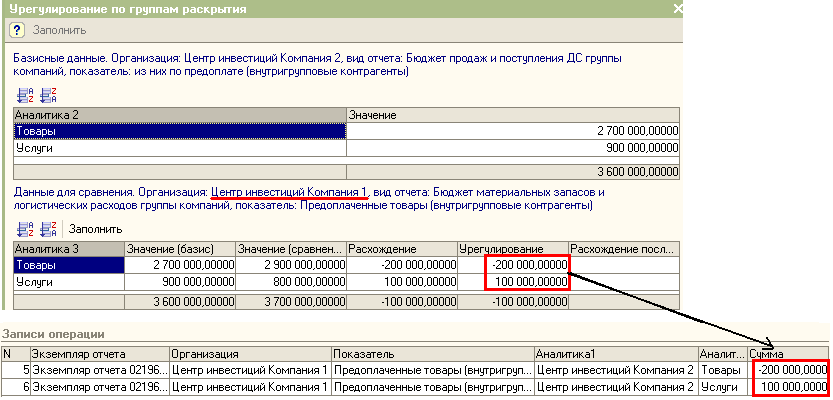

Переход к ручному урегулированию выполняется командой контекстного меню «Урегулировать вручную», либо кликом мыши в столбце таблицы «Урегулирование». В режиме ручного урегулирования также сравниваются значения показателей с точностью до сопоставляемых аналитик. Суммы урегулирования вводятся вручную.

Также, ручное урегулирование расхождений можно произвести непосредственно в экземпляре отчета организации или контрагента. Для этого необходимо при помощи контекстного меню открыть необходимый экземпляр отчета, изменить показатели и записать документ.

ПРИМЕР: Проведем ручное урегулирование пары показателей «из них по предоплате» бюджета продаж Компании 1 и «Предоплаченные товары» бюджета материальных запасов Компании 2. Сначала в режиме ручного урегулирования увеличим сумму сравниваемого показателя «Предоплаченные товары» на 50 тыс. USD.

Затем зайдем в экземпляр отчета «Бюджет продаж и поступлений ДС» Компании 1 и уменьшим сумму базисного показателя на 30 тыс. USD. Перезаполним таблицу сверки и урегулирования (кнопка «Заполнить»).

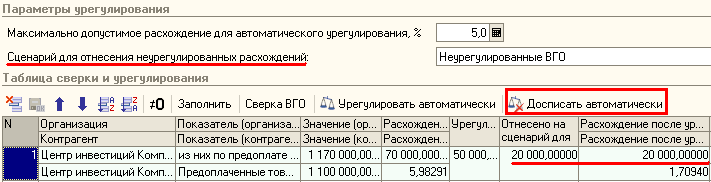

Отнесение неурегулированных сумм на отдельный сценарий

Если полностью урегулировать расхождения между показателями отчетов не удалось, оставшиеся неурегулированными суммы можно отнести на отдельный сценарий, указанный в заголовке операции. Для этого нужно нажать кнопку «Досписать автоматически». Списанные суммы остаются неурегулированными в рамках основного сценария, и на эти суммы не будут произведены элиминационные поправки. Однако отнесение на отдельный сценарий позволит зафиксировать суммы неурегулированных расхождений для дальнейшего анализа и продолжить элиминацию и консолидацию отчетности.

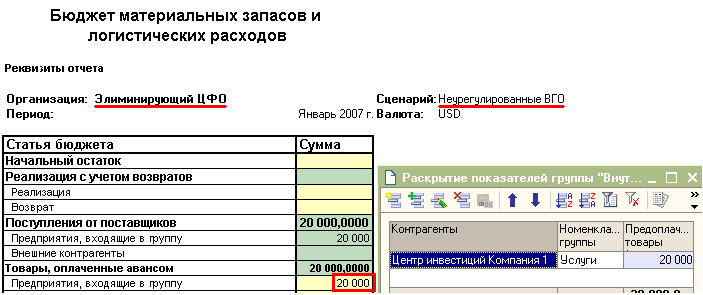

ПРИМЕР: Продолжаем сверку отчетности периметра «Центр инвестиций «Группа компаний». Отнесем оставшуюся неурегулированной сумму на сценарий «Неурегулированные ВГО».

Для отнесения неурегулированной суммы формируется экземпляр отчета «Бюджет материальных запасов» по сценарию «Неурегулированные ВГО».

При записи документа «Ручные корректировки» автоматически формируется экземпляр отчета по сценарию, на который отнесено расхождение. В экземпляре отчета определяется значение сравниваемого показателя, равное сумме расхождения.

Элиминация

После завершения сверки и урегулирования ВГО следует перейти на закладку «Элиминация» и нажать кнопку «Заполнить». Производится заполнение пар соответствующих показателей, для каждой пары определяется сумма элиминационной поправки, равная сумме урегулированных ВГО.

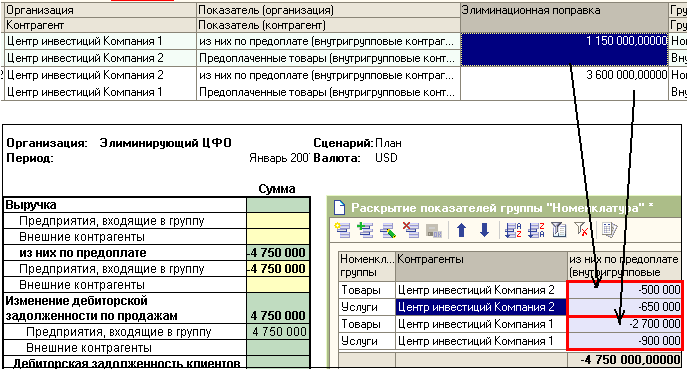

ПРИМЕР: Производится элиминация отчетности периметра «Центр инвестиций «Группа компаний». Таблица элиминации заполнена автоматически, в нее включены пары показателей, значения которых урегулированы на закладке «Сверка и урегулирование ВГО». Для второй пары показателей сумма элиминационной поправки равна значению базисного и сравниваемого показателей, т.к. после урегулирования эти значения совпадают. Первая пара показателей полностью не урегулирована, поэтому для нее сумма элиминационной поправки определена как меньшее из значений базисного и сравниваемого показателей после урегулирования (1170 и 1150 тыс. соответственно).

Определенные автоматически суммы поправок могут быть изменены вручную после выполнения команды контекстного меню «Элиминировать» либо клика мышью в столбце «Элиминационная поправка».

Корректировки, формируемые при записи элиминирующей операции

Поправки, формируемые при урегулировании и элиминации ВГО, регистрируются в ИБ как корректировки экземпляров отчетов при проведении документа «Ручные корректировки». Информация о произведенных корректировках выводится в документе «Ручные корректировки».

Далее рассматриваются корректировки, формируемые при урегулировании и элиминации отчетности организаций периметра «Центр инвестиций «Группа компаний»

Корректировки при урегулировании показателей

Формируются корректировки к экземплярам отчетов контрагентов (отчетов, содержащих сравниваемые показатели) на суммы урегулирования.

В рассматриваемом примере, урегулирование производилось для обеих пар показателей. Поэтому сформированы корректировки к показателю «Предоплаченные товары (внутригрупповые контрагенты)» бюджета материальных запасов Компании1 и Компании2. На рисунке показаны корректировки к экземпляру отчета Компании1, формируемые для урегулирования второй пары показателей; аналогичные корректировки формируются к экземпляру отчета Компании2.

Отнесение неурегулированных сумм на отдельный сценарий

Формируется экземпляр отчета элиминирующей организации по сценарию, на который относятся расхождения. Если такой экземпляр отчета был ранее сформирован (например, при урегулировании других пар показателей или показателей других организаций того же периметра), формируются корректировки к нему.

В рассматриваемом примере, формируется экземпляр отчета «Бюджет материальных запасов» элиминирующей организации по сценарию, на который относятся неурегулированные суммы.

Элиминационные поправки

Элиминационные поправки формируются и к базисным, и к сравниваемым показателям отчетов. Все поправки относятся на элиминирующую организацию. Формируется один или несколько экземпляров отчетов, в зависимости от количества видов отчетов, к которым относятся базисные и сравниваемые показатели. Если такие экземпляры отчетов были ранее сформированы, формируются корректировки к ним. Элиминационные поправки всегда имеют отрицательное значение

В рассматриваемом примере, формируются бюджеты продаж и материальных запасов для элиминирующей организации. На показатель «из них по предоплате (внутригрупповые)» бюджета продаж относятся и стоимость товаров, проданных по предоплате Компанией 1 Компании 2 (1150 тыс.), и стоимость товаров, проданных Компанией2 Компании1 (3600 тыс.), т.е. общая сумма внутригрупповой операции.

Аналогичным образом формируется значение показателя «Предоплаченные товары (внутригрупповые)» бюджета материальных запасов.

Влияние элиминационных поправок на формирование консолидированной отчетности

К ограничениям типового механизма можно отнести отсутствие поддержки точных механизмов элиминации нереализованной маржи (прибыли). Тем не менее, этот недостаток можно компенсировать, используя «нормативный» подход к оценке нереализованной маржи в запасах группы. Суть его заключается в нормировании маржи при внутригрупповой продаже в разрезе организационных единиц и последующем выделении соответствующей статьи при оценке запасов.

На рисунке приведена расшифровка значения показателя «Предоплаченные товары (внутригрупповые)» группы компаний, включающей Компанию1 и Компанию2. За счет элиминационных поправок, отнесенных на элиминирующую организацию периметра, внутригрупповые операции полностью исключены из расчета значения показателя