Незакрытый «подотчет»: Верховный суд решил, надо ли начислять НДФЛ и взносы

Если работник не представил работодателю авансовый отчет и не вернул неиспользованные подотчетные средства, то полученные суммы облагаются НДФЛ и страховыми взносами. На это указал Верховный суд в определении от 11.02.21 № 307-ЭС20-23792.

Суть спора

Работодатель систематически выдавал из кассы и перечислял на банковские карты работников (директора и главного бухгалтера) денежные средства. При этом приказы и заявления на выдачу денег под отчет не оформлялись. Документов, подтверждающих приобретение за счет подотчетных сумм товарно-материальных ценностей и их оприходование, организация не представила.

По мнению налоговиков, подотчетные средства, по которым работники не отчитались (более 39 млн руб.), являются их доходом и объектом обложения страховыми взносами. На этом основании на невозвращенную сумму были начислены НДФЛ и взносы.

Решение суда

Суды всех инстанций, включая Верховный суд, признали доначисление правомерным. Обоснование такое. Лицо, которому были выданы подотчетные средства, обязано предъявить в бухгалтерию отчет об израсходованных суммах. Документами, подтверждающими материальные затраты подотчетного лица, могут служить товарные чеки, накладные с приложением кассовых чеков или квитанции к приходным ордерам, подтверждающие оплату товара (работы, услуги).

В постановлениях Президиума ВАС от 05.03.13 № 14376/12 и 13510/12 указано: при отсутствии доказательств, подтверждающих расходование подотчетных денежных средств, а также оприходование организацией ТМЦ, указанные денежные средства в силу статьи 210 НК РФ считаются доходом подотчетного лица.

В рассматриваемой ситуации у организации не было документов, подтверждающих оплату товарно-материальных ценностей за счет подотчетных средств. Значит, спорная сумма в размере 39 млн рублей является доходом работников, облагаемым НДФЛ. Также указанную сумму следовало включить в базу для расчета страховых взносов, как выплаты, производимые в рамках трудовых отношений (ст. 420 НК РФ).

Командированный работник не сдал авансовый отчет: облагаются ли подотчетные суммы НДФЛ?

Как известно, по возвращении из командировки работник обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных суммах и произвести окончательный расчет по выданному ему денежному авансу на командировочные расходы. Об этом сказано в пункте 26 Положения об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.10.08 № 749).

Все виды законодательно установленных компенсационных выплат, связанных с выполнением трудовых обязанностей, освобождаются от НДФЛ (п. 3 ст. 217 НК РФ). Данное правило применяется и при оплате организацией командировочных расходов работников. При этом дополнительно оговорено, что в доход, подлежащий налогообложению, не включаются фактически произведенные и документально подтвержденные расходы.

Из указанных норм в Минфине делают следующий вывод. Если работник не представил авансовый отчет об израсходованных в связи с командировкой суммах, то денежные средства, выданные ему под отчет, не могут рассматриваться как выплаты, произведенные в качестве возмещения командировочных расходов. Соответственно, в этом случае денежные средства, выданные командированному работнику, облагаются НДФЛ в общем порядке.

Также авторы письма дополнили, что организация может принять решение о необходимости возврата работником полученных под отчет денежных средств. Если сотрудник вернет деньги, то налогооблагаемого дохода у него не возникнет.

Отражаем невозвращенный подотчет в бухучете

Подотчетным лицам выдаются деньги на приобретение товаров для организации, но иногда от них нет ни покупки, ни авансового отчета, ни денег. Рассмотрим, что делать, когда работник не отчитался за полученный аванс и отказывается его возвращать.

Как отразить невозвращенный подотчет в бухучете

Подотчетник должен вернуть неизрасходованные деньги в срок, на который они ему выдавались. Если он это не сделал, придется признать их невозвращенными.

К таким средствам относят:

Эти суммы отражаем в бухучете на основании бухгалтерской справки проводкой Дт 94 Кт 71.

Чтобы у проверяющих не возникло сомнений в том, что деньги взяты под отчет, а не присвоены работником, рекомендуем установить в организации правила с ясными сроками представления отчета об израсходованных суммах. Причем к таким отчетам должны прилагаться подтверждающие первичные документы.

Как удержать деньги из зарплаты

Максимальный размер удержания при каждой выплате зарплаты — 20% за минусом НДФЛ (ст. 138 ТК РФ). Если невозвращенная сумма больше, то вычитать ее придется в несколько этапов (месяцев).

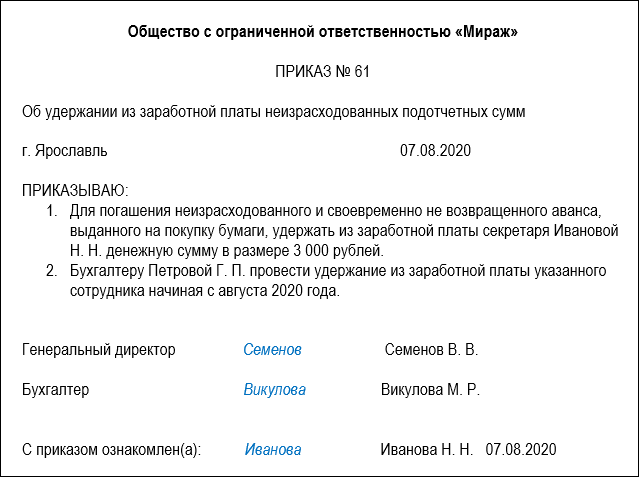

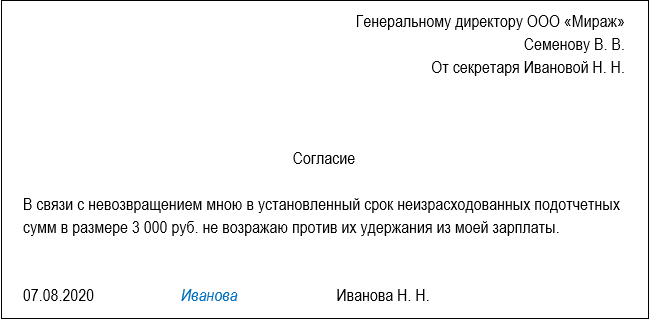

Секретарь ООО «Мираж» Иванова Н. Н. 3 августа 2020 года взяла подотчет 5 000 рублей на покупку бумаги сроком на 1 день. Отчитаться нужно в течение 3 дней с даты окончания срока выдачи — до 6 августа включительно. Девушка уложилась вовремя, сдала авансовый отчет и чеки на покупку бумаги. Оказалось, что потратила она не 5 000, а только 2 000 руб. Остальные 3 000 не вернула, но согласилась на удержание.

Зарплата Ивановой за август — 25 000 руб. Значит, можно в этом месяце взять у нее: (25 000 — 25 000×13%) х 20% = 4 350 рублей. Но долг работницы меньше этой суммы — всего 3 000. Значит, бухгалтер удержит его полностью с зарплаты за август 2020 года.

Чтобы вычесть невозвращенную сумму из зарплаты работника, нужно составить приказ об удержании. Оформляется он произвольно, подписывается руководителем. Сделать это нужно не позднее месяца с даты окончания срока возврата подотчетной суммы (ст. 137 ТК РФ). Если время упущено, возвращать деньги придется через суд.

Принудительно недоначислить зарплату работнику нельзя, на списание нужно получить его согласие. Он должен подтвердить, что не оспаривает оснований и размеров удержания (ст. 137 ТК РФ). Согласие оформляется в произвольной форме отдельным документом или же можно предусмотреть место для подписи в приказе. Если работник против, то придется идти в суд.

В бухучете удержание невозвращенных денег из зарплаты работника отражаются проводкой Дт 70 Кт 94. Первичным документом будет приказ руководителя, согласие работника и расчетная ведомость.

Начислять НДФЛ и страховые взносы не надо, поскольку доход у работника отсутствует, деньги он вернул. На прибыль организации это также не влияет, ведь не состоялось ни дохода, ни расхода.

Налогообложение невозвращенных подотчетных сумм

Наличие просроченого подотчета не всегда означает, что деньги стали доходом работника. До тех пор, пока не истечет срок давности или сумма долга не прощена, в учете будет числиться задолженность.

Удержание НДФЛ и страховых взносов с подотчетных сумм

Начислить налог нужно в день получения денег работником (Письмо Минфина № 03-03-06/1/610 от 24.09.2009) — это:

Удерживать НДФЛ можно при перечислении зарплаты, но налог не должен быть больше половины заработка (п. 4 ст. 226 НК РФ). Если виновник уже уволился, ушел в декрет или невозможно удержать НДФЛ по иным причинам до конца года, то фирма до 1 марта следующего года должна письменно уведомить работника и свою налоговую инспекцию, что не может удержать налог, а также сообщить суммы дохода гражданина и предполагаемого налога (п. 5 ст. 226 НК РФ).

Взносы начисляются в день:

В последнем случае, если долг все же будет возвращен или подотчетник подтвердит покупку товаров или услуг (чеками, накладными), то нужно пересчитать базу для начисления взносов и вернуть уплаченные суммы (п. 5 приложения к Письму ФСС № 02-09-11/06-5250 от 14.04.2015).

Включение невозвращенной суммы в расходы

Подотчетные деньги, перешедшие в доход работника, можно считать безнадежными (не подлежащими возврату) и списать их в состав внереализационных расходов, только если (п. 2 ст. 266 НК РФ):

Если фирма простила долг или суд отказал во взыскании, сумма подотчета безнадежной не считается и не уменьшает базу по налогу на прибыль (Письмо Минфина № 03-03-06/1/42962 от 22.07.2016).

Подотчетные деньги, признанные безнадежными, включают в расходы при расчете налоговой базы текущего отчетного (налогового) периода (Письмо Минфина № 03-03-06/1/589 от 15.09.2010). Суммы уплаченных страховых взносов, начисленных на невозвращенную сумму, можно учитывать при расчеты базы по налогу на прибыль, независимо от того, признан ли расходом долг работника.

В налоговом учете резерв по задолженности подотчетника создать нельзя: она не считается сомнительной, поскольку не связана с реализацией (п. 1 ст. 266 НК РФ).

Как списать невозвращенные суммы в бухучете

Если директор простил долг работнику, то нужно признать эту сумму прочим расходом (п. 11 ПБУ 10/99). В учете невозвращенные подотчетные деньги признают прочим расходом проводкой Дт 91.2 Кт 94. Основанием будет приказ руководителя и бухгалтерская справка.

А если фирма взыскивает сумму по суду, то нужно отразить ее на счете 73 (или 76, если работник уже уволился). Причем сумму можно указать в том размере, который считается правильным на основе бухгалтерских записей (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина № 34н от 29.07.1998, далее — Положения).

Когда задолженность сомнительная (скорее всего не будет погашена), создают резерв по сомнительным долгам. Списать такую сумму можно, если суд откажет во взыскании, у должника не окажется имущества для погашения долга, не удастся его найти или истечет срок давности. Делают это за счет созданного резерва, а если его нет или средств недостаточно, то признают прочим расходом (п. 77 Положения).

Если списывается долг из-за невозможности взыскания (нет имущества, не нашли человека), то следует учесть его на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», чтобы наблюдать за возможностью ее взыскания при стабилизации финансового положения должника. Списание долга в убыток из-за неплатежеспособности не является аннулированием дебиторки. Она должна отражаться за балансом в течение 5 лет с момента списания (п. 77 Положения).

В бухгалтерском учете потребуется сделать следующие записи:

Подтверждением будут приказы руководителя, бухгалтерские справки, справки-расчеты, соглашение о прощении долга, акт инвентаризации расчетов.

ИСТОРИИ О СПОРНЫХ ПОДОТЧЕТНЫХ: НА ЧЬЕЙ СТОРОНЕ СУД

Ситуация стара как мир: компания выдала работникам под отчет деньги, которые впоследствии не были возвращены и с которых НДФЛ в бюджет не исчислялся и не удерживался. Налоговики, считая, что расходование денег в интересах работодателя не подтверждено, доначислили НДФЛ. Возник конфликт интересов, который стороны пошли решать в суд. На чью сторону вставали судьи в этих спорах, вы узнаете из нашей подборки свежих судебных решений.

Как расходование денег первичкой не подтверждалось

Там компания пыталась доказать, что спорные суммы являются подотчетными, поэтому она сделала правильно, что не удержала налог. Однако у судей (причем всех трех инстанций) на этот счет было иное мнение.

Лицо, получившее деньги под отчет, обязано предъявить отчет о потраченных суммах и приложить к нему документы, подтверждающие их целевое расходование. Если этого не происходит и выданные деньги обратно в кассу не возвращаются, то они становятся облагаемым НДФЛ доходом подотчетника. Соответственно, организация как налоговый агент обязана исчислить, удержать и перечислить в бюджет НДФЛ с этих сумм.

Как выяснилось, авансовые отчеты на спорные суммы подотчетниками не составлялись, равно как и не представлялись надлежащим образом оформленные первичные документы, подтверждающие расходование денег на нужды фирмы, в том числе на выплату зарплаты работникам.

К слову, о зарплате. В отношении ее было установлено, что она действительно, согласно платежным ведомостям, выплачивалась из кассы компании, но:

— размер денег, снятых со счета, не соответствовал размеру зарплаты, подлежащей выплате;

— даты снятия наличных не соотносились с датами выплаты зарплаты.

Вывод напрашивался лишь один: утверждение представителей фирмы о том, что выплату директор производил наличными деньгами, взятыми под отчет, было ложью.

Помимо этого, бухгалтерские проводки, на которые ссылалась организация, были внесены в учетные регистры формально. Данное обстоятельство подтверждалось наличием существенных противоречий между документами. В общем, судьи признали правомерным включение спорных сумм в доходы подотчетников, с которых компания должна была исчислить, удержать и перечислить в бюджет НДФЛ, но не сделала это.

История о подотчете, который включили в доход работника до истечения срока давности. Директор получил деньги под отчет (больше 12 млн), однако на конец того же года за их расходование не отчитался. Спустя 3 года, когда нагрянули налоговики с проверкой, компания представила им авансовые отчеты, квитанции к приходно-кассовым ордерам, расписки о получении денег взаимозависимыми лицами в качестве займов, сами договоры займа. Оказалось, что руководитель не приобретал для компании товарно-материальные ценности, а от имени фирмы из полученных подотчетных сумм выдал себе и своей жене как индивидуальным предпринимателям займы, тем самым посчитав, что отчитался за подотчет.

Налоговики, в свою очередь, указали, что так как фирма не представила доказательств, подтверждающих целевое расходование денег и оприходование приобретенных работником товарно-материальных ценностей, то НДФЛ с подотчетных сумм должен был быть удержан.

Дополнительно о налоговых последствиях длительного подотчета, а также о налоговых проблемах при недостоверной первичке читайте: 2018, N 9, с. 11.

Определение ВС от 03.02.2020 N 310-ЭС19-28047.

Постановления Президиума ВАС от 05.03.2013 N 14376/12, от 05.03.2013 N 13510/12.

Постановление АС ВСО от 25.12.2019 N А78-16153/2018.

Постановление АС УО от 09.08.2018 N Ф09-4512/18.

Постановление Президиума ВАС от 03.02.2009 N 11714/08.

Как подотчет фальшивками пытались прикрыть

В ходе разбирательств выяснилось, что продавец стройматериалов был подконтролен проверяемой организации. По факту плата за материал на расчетный счет продавца не вносилась. Доказательств того, что денежные средства были учтены в качестве полученных, тоже не было.

В итоге судьи согласились с выводом налоговиков о том, что с подотчетных сумм организация должна была исчислить, удержать и перечислить в бюджет НДФЛ ввиду отсутствия доказательств расходования средств на нужды работодателя.

Дело дошло до суда, в котором было установлено, что :

— копии авансовых отчетов, представленные компанией, содержали недостоверные сведения;

— подлинных экземпляров авансовых отчетов в периоде проведения выездной налоговой проверки и произведенной выемки не было;

— товарные чеки, приложенные к авансовым отчетам, составлены с нарушением законодательства о бухучете и содержат противоречивые сведения. Более того, индивидуальные предприниматели, от лица которых представлены указанные чеки, отрицают факт их выдачи проверяемой фирме и реализацию ей товара как таковую;

— объемы приобретенных по авансовым отчетам материалов в строительных работах не использованы и в остатках общества (по бухучету) отсутствовали;

— приобретение, оплата и принятие к бухгалтерскому учету товарно-материальных ценностей не подтверждены надлежащими документами.

Однако и в этой истории судьи не поддержали налогоплательщика. И вот почему:

— все документы, подписанные от имени контрагента, оказались поддельными, в том числе и расходно-кассовые ордера, на которые ссылалась компания. Они были подписаны неустановленными лицами с подражанием подписи первого лица контрагента (умершего руководителя), что подтвердила почерковедческая экспертиза;

— доказательств того, что директор действительно использовал подотчетные средства на нужды организации или что он вернул их обратно в кассу компании, тоже не было;

— никаких действий, чтобы взыскать долг с директора, компания не предпринимала.

История о сделках с однодневкой. Директор компании A выданные под отчет денежные средства (почти 420 млн руб.) потратил на приобретение товаров и работ у некой компании B. В обоснование этого фирма A представила авансовые отчеты с приложением квитанций к приходным кассовым ордерам от фирмы B. Однако доказательств реальности отраженного в представленных документах расходования подотчетных средств и оприходования товаров и работ, полученных от компании B, не было.

Также в ходе разбирательств выяснилось, что компания B, по сути, была однодневкой. Фактически деятельность она не вела ввиду отсутствия на то необходимых ресурсов, да и сделок с ней на самом деле не было. Это ставило под сомнение факт получения ею денег от директора проверяемой фирмы. На ее расчетный счет плата не зачислялась.

Таким образом, как видим, практика разрешения споров, связанных с вопросом обложения НДФЛ подотчетных средств, если сотрудник по ним не отчитался (несвоевременно отчитался) и не вернул их, в последнее время складывается не в пользу работодателей. Хотя еще 4 года назад можно было встретить решения, в которых судьи такой подотчет доходом работника не признавали, правда, при условии что работодатель активно пытался взыскать с работника денежные средства.

К примеру, был случай, когда налоговики выданные под отчет деньги (не израсходованные, по их мнению, в соответствии с авансовыми отчетами и не возвращенные фирме) включили в доход работника, но судьи сочли эти действия неправомерными, так как :

— подотчетная сумма в собственность работника не переходит;

— бесспорных доказательств того, что денежные средства работник получил безвозмездно, не было.

Постановление АС ВВО от 23.01.2018 N А82-10407/2015.

Постановление АС СКО от 23.11.2019 N Ф08-9605/2019.

Постановление АС ЗСО от 17.04.2019 N Ф04-692/2019.

Постановление АС ВСО от 12.11.2019 N Ф02-4556/2019.

Постановление АС УО от 03.04.2019 N Ф09-799/19.

Постановления АС ЦО от 19.07.2016 N Ф10-2385/2016; 19 ААС от 05.04.2016 N 19АП-6638/2015.

Как понять, когда с невозвращенного подотчета

Как видим, исходя из рассмотренных судебных решений, налоговики в ходе проверки доначисляли НДФЛ с не возвращенного в срок подотчета, причем порой даже без оглядки на неистечение срока исковой давности в случаях, если:

— или работник не представил авансовый отчет и никаких мер по взысканию с него невозвращенных подотчетных средств не предпринималось;

— или документы, подтверждающие расход выданных под отчет сумм в интересах работодателя (чеки или квитанции, акты, кассовые ордера, накладные, договоры и т.п.), отсутствовали или являлись фальшивыми;

— или приобретенные работником товарно-материальные ценности не были оприходованы, хозяйственные операции не были отражены в учете.

Кроме того, в большинстве своем под отчет выдавались достаточно крупные суммы денег и в основном руководящему составу организации, что определенно служило дополнительным сигналом для пристального внимания инспекторов.

В общем, наличие хотя бы одного из этих критериев уже таит в себе потенциальную опасность попасть на доначисления. Чтобы этого не произошло, решайте вопрос с невозвращенным подотчетом своевременно. Просите работника вернуть деньги добровольно, предлагайте удерживать долг по частям из зарплаты, в конце концов, обращайтесь в суд. Видя, что хоть какие-то действия по возврату долга компанией предпринимались, налоговики с большой долей вероятности будут снисходительны.

Как только станет понятно, что сумма подотчета у работника не будет ни удержана из зарплаты, ни взыскана в судебном порядке, следует исчислить и удержать НДФЛ. Возникает резонный вопрос: на какую же дату это делать?

Однозначного ответа на этот вопрос не существует, а все потому, что в Налоговом кодексе дата фактического получения дохода в целях обложения НДФЛ при невозвращении подотчетных сумм в установленный срок не определена. Единой точки зрения в правоприменительной практике по этому вопросу тоже нет. Есть рекомендации специалистов финансового и налогового ведомств, но и их применение не исключает возможных споров с инспекторами на местах. Но, как говорится, это лучше, чем ничего.

Так, исчислять и удерживать налог в случаях, когда подотчетник за выданную ему сумму денег не отчитался, необходимо на дату, когда обязательство работника по возврату подотчета прекращено. Это может быть :

— или дата принятия решения об отказе от взыскания невозвращенных сумм. Например, компания может добровольно отказаться от удержания (взыскания) подотчетных сумм, приняв решение о прощении долга работнику. Обычно такое решение оформляется соответствующим соглашением, на дату подписания которого и следует исчислить НДФЛ. Но помните: простить долг можно, только если это не нарушит прав других лиц в отношении имущества компании;

— или дата, с которой взыскание долга стало невозможным, например дата истечения 3-летнего срока исковой давности со дня, когда работник должен был отчитаться, но не сделал этого.

Дополнительно об этом читайте в ГК, 2020, N 7, с. 24.

«Ложка меда в бочке дегтя»

Да, рассмотренные до этого истории особого оптимизма совершенно не внушают. Но не стоит думать, что все споры о подотчетных средствах заведомо обречены на провал. Не так давно произошла интереснейшая ситуация, в которой компании таки удалось победить налоговиков и которая подчеркнула важность должного документального оформления, ведь с ним, как оказалось, можно «творить чудеса».

История о том, как фирма директора «с ног до головы» одевала. Директор на подотчетные средства в течение 3 лет приобретал для себя деловую одежду (брюки, сорочки, пальто, пиджак, куртку) и обувь. Но, в отличие от всех предыдущих историй, отчитывался о своих тратах как полагается: представлял авансовые отчеты и достоверную первичку к ним прилагал. На их основании бухгалтер компенсировал траты и НДФЛ не удерживал.

В трудовом договоре с генеральным директором было прописано, что работодатель обязуется возмещать расходы, которые руководитель несет в связи с исполнением своих трудовых обязанностей, в частности расходы, связанные с поддержанием его делового стиля и имиджа предприятия.

Помимо этого, был издан приказ, в котором эта обязанность дублировалась, а также уточнялось, что приобретаемой фирменной одеждой руководитель только пользуется, а по факту она является собственностью организации и в собственность директора не передается. А раз это не личное имущество директора, то и НДФЛ быть не может.

Налоговики, в свою очередь, пытались доказать, что не вся одежда, приобретенная директором, была делового стиля, но и этого сделать не удалось. Перечень имущества, стоимость которого была включена инспекцией в налогооблагаемую базу, сошлась с перечнем вещей, которые директору было дозволено покупать самому себе по приказу компании.

Обычно крупные суммы под отчет выдают руководителю организации. Поэтому почаще ему напоминайте, что деньги компании /= деньги ее директора-участника. Объясните руководителю, что как только деньги попадают ему в руки, он становится таким же подотчетником, как и любой другой сотрудник, и обязан о них отчитываться в разумный срок. В противном случае возможны:

— доначисления по налогам и страховым взносам, начисление пеней и штрафов;

— внесение организации в черный список банков, что чревато отказом в банковском обслуживании в других банках.

Постановление АС УО от 27.02.2020 N Ф09-393/20.

Как оформляется удержание подотчетных сумм из зарплаты сотрудника

При получении денег в подотчет работник предприятия обязуется представить документы, подтверждающие факт расходования денег, и вернуть неиспользованные суммы. На составление отчета и передачу его в бухгалтерию отводится 3 рабочих дня после возвращения из командировки или окончания периода пользования подотчетными средствами. Если ответственное лицо не отчиталось в срок при помощи авансового отчета или не вернуло остаток авансовых средств, работодатель может взыскать выданные деньги несколькими способами.

Вопрос: Как отражается в учете удержание из заработной платы работника своевременно не возвращенного им остатка подотчетной суммы, выданной для оплаты командировочных расходов?

Работник вернулся из командировки и в установленный срок представил авансовый отчет, согласно которому остаток неизрасходованной подотчетной суммы (аванса), ранее выданной работнику наличными денежными средствами из кассы, составил 5 500 руб.

Окончательный расчет по авансовому отчету в установленный срок работником не произведен. На основании приказа руководителя и с письменного согласия работника невозвращенная подотчетная сумма удерживается из начисленной работнику заработной платы. Доходы и расходы учитываются для целей налогообложения методом начисления.

Операции, связанные с начислением и выплатой работнику заработной платы, из которой производится удержание, в данной консультации не рассматриваются.

Посмотреть ответ

Порядок удержания подотчетных сумм в случае их невозврата сотрудником

Возврат неизрасходованных авансовых подотчетных сумм может быть осуществлен одним из методов:

Удержание невозвращенного вовремя аванса можно произвести из суммы ежемесячного заработка работника. Осуществляется эта процедура в соответствии с нормами ст. 137 ТК РФ. Для появления полномочий у бухгалтерии по удержанию из доходов подотчетного лица невозвращенных им средств:

При несоблюдении указанных требований возврат средств возможен только в судебном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Для долгов, возникших по причине невозврата подотчетных средств, действует обычная продолжительность срока исковой давности (3 года), на протяжении которого работодатель может обратиться в суд для принудительного взыскания задолженности работника перед предприятием.

Если руководство компании не инициирует возврат средств через удержание из зарплаты или принудительный возврат по судебному решению, то для должника невозвращенные подотчетные средства становятся доходом. В этой ситуации работодатель выступает в роли налогового агента: у него появляется обязательство по начислению и удержанию НДФЛ с общей величины неиспользованных и подлежащих возврату подотчетных средств. При отсутствии возможности удержать подоходный налог работодатель уведомляет в письменной форме налоговые органы. Такая последовательность действий оговорена в Письме Минфина от 24.09.09 г. №03-03-06/1/610.

ВАЖНО! При наличии заявления от подотчетного лица об удержании из его заработка долга по авансовому отчету разрешается направлять на возмещение сразу всю сумму задолженности.

Роструд в Письме от 26.09.2012 г. под №ПГ/7156-6-1 указал, что работодатель может произвести единоразовое удержание долга по подотчетным средствам, если это действие согласовано с работником. Сотруднику дается право прописать в заявлении процент удержаний или фиксированную ежемесячную сумму, в рамках которой можно осуществлять погашение долга из зарплаты.

ВАЖНО! Образец приказа об удержании из зарплаты неизрасходованных подотчетных сумм от КонсультантПлюс доступен по ссылке

При удержании задолженности из ежемесячных доходов работника на основании приказа руководителя необходимо руководствоваться максимальными ограничениями из ст. 138 ТК РФ.

Общая величина всех видов удержаний из начисляемой заработной платы не может превышать уровень 20% от дохода, в некоторых ситуациях допускается увеличение лимита до 50 или 70%.

При инициировании судебного разбирательства между подотчетным лицом и работодателем алгоритм действий такой:

ЗАМЕТЬТЕ! Прощение долга оформляется приказом по предприятию.

Чтобы простить задолженность по подотчетным средствам, руководитель компании издает приказ. Альтернативный вариант: должник обращается с просьбой об аннулировании задолженности в форме заявления на имя директора предприятия, руководитель своей резолюцией на заявлении фиксирует решение о прощении долга. Дата списания обязательств с должника будет совпадать с датой резолюции или днем регистрации приказа. Этой датой должны быть произведены начисления по НДФЛ, налог перечисляется в бюджет в день фактического удержания сумм или на следующие сутки.

При наличии задолженности по подотчетным средствам за уволенным работником после окончания периода исковой давности организация вправе перевести сумму долга в разряд безнадежных задолженностей. После этого можно произвести списание в затраты по правилам п. 14.3 ПБУ 10/99.

Бухгалтерский и налоговый учет

Задолженность сотрудника по подотчетным средствам является его обязательством перед работодателем. В категорию доходов сумма может перейти, если руководством компании будет принято решение простить долг. По истечении периода досудебного урегулирования проблемы (1 месяц) на размер задолженности начисляются страховые взносы. Сумму взносов можно зачесть или произвести ее возврат при выполнении одного из условий:

Списание задолженности с уволенных сотрудников реализуется двумя путями:

В первом случае составляется проводка между дебетом 63 и кредитом 71 счета, во втором — дебетовый оборот записывается по 91 счету, а кредитовая запись — по 71 счету. Одновременно с этими корреспонденциями сумма отражается в забалансовом учете на счете 007. В данных забалансового учета информация о списанных безнадежных долгах такого типа должна отображаться на протяжении 5 лет с даты закрытия задолженности.

Нюансы налогового учета

Факт выдачи денежных ресурсов наемному работнику в подотчет не является основанием для возникновения в учете расходной операции. Возвращаемые сотрудником остатки неиспользованных средств не могу быть отнесены к доходам предприятия. Величина подотчетных сумм не учитывается в расчете налога на прибыль, ее надо показывать в составе дебиторской задолженности.

Долги, признанные безнадежными, списываются в налоговом учете на расходы внереализационного типа. Для перевода задолженности в разряд безнадежной необходимо документально обосновать факт окончания срока исковой давности. При применении УСН (с любым видом объекта налогообложения) или ЕНВД списанные безнадежные дебиторские задолженности не могут уменьшать налоговую базу.

Счета, проводки

Учет подотчетных сумм ведется на 71 счете. При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам. Удержания подотчетных сумм проводятся как уменьшение суммы недостачи, числящейся за конкретным ответственным лицом. Типовые корреспонденции в этом сегменте учета такие: