Эффективность филиальной сети

Понятие эффективности работы удаленных филиалов изменилось в период кризиса. В период роста рынка руководители готовы были закрывать глаза на то, что среди филиалов есть убыточные, т.к. общие показатели компании выглядели хорошо. Но при снижении общего уровня рентабельности бизнеса вопрос что делать с низкоприбыльными или убыточными филиалами пришлось решить, например, через закрытие филиалов или реформирование филиальной сети. Направления увеличения прибыльности и доходности региональных подразделений в период снижения рынков – с одной стороны в правильной системе управления филиалами с помощью регламентации и с другой стороны – в оптимизации работы с Клиентской базой в регионе.

Факторы, определяющие эффективность филиальной сети

Наш семилетний консультационный опыт работы на рынке за последние несколько месяцев пополнился очень интересными наблюдениями, обобщение которых нам ещё предстоит сделать. И совершенно очевидно, что с октября прошлого года, когда некоторые рынки фиксировали спады продаж, все известные нам компании – наши Клиенты, в структуру которых входит не одно региональное подразделение, отреагировали на изменение внешних условий, которые сейчас называют кризисом. Реакция проявлялась в разработке основных нескольких типов мероприятий, нацеленных на стабилизацию положения филиальной сети и обеспечение её большей устойчивости к снижению рынка.

Во-первых, большинство компаний усилили функции контроля за региональными подразделениями, что в первую очередь проявилось в сокращении сроков анализа данных о результатах работы филиалов. Другой мерой по усилению контроля стало расширение спектра самих контрольных данных. Самыми очевидными дополнительными параметрами стали показатели работы с дебиторской задолженностью. Насколько проведенные изменения в системе управления соответствуют целям повышения жизнеспособности компании и текущим задачам оставить «на плаву» свои региональные подразделения?

Для ответа на этот вопрос давайте в начале определимся с основными причинами, которые влияют на эффективность территориально распределенных компаний. Компании с филиальными сетями выделены нами неслучайно: те технологии, которые «работают» в компаниях меньшего масштаба, необходимо дополнять и развивать, а иногда и разрабатывать заново для более крупных предприятий с региональными подразделениями.

Многие компании с развитыми филиальными сетями демонстрировали большой рост в последние годы. Увеличение объёмов продаж на растущем рынке давало компаниям уверенность в том, что система управления оптимальна. К сожалению, рост продаж был вызван не эффективностью управления, а ростом рынков. Поэтому многие компании не сделали шага в направлении повышения эффективности: их полностью устраивали текущие результаты. Сейчас результаты устраивают далеко не все компании и для того, чтобы совершенствовать менеджмент, необходимо выявить его отстающие звенья и подтянуть их до уровня успешных. Как показывает практика, у каждой компании существуют свои «точки роста», требующие пристального внимания. У одного из наших Клиентов, который отмечал снижение темпов прироста продаж, основная проблема была связана со слабой логистикой: эти функции выполнялись от случая к случаю практически каждым из сотрудников – начиная с бренд-менеджера головного офиса и заканчивая менеджером по продажам в филиале. Проблема была усилена множеством недочетов в работе четырех складов, с которых отгружалась продукция в филиалы. Руководству компании первоначально проблема виделась совсем по-другому: в первую очередь они готовы были определить стандарты и регламенты продаж и не считали проблемы логистики главными. Какие же участки бизнеса или направления развития влияют в большей степени на эффективность филиальной сети?

В первую очередь речь идет о повышении финансовой эффективности, а именно: прибыльности филиальной сети компании. Очевидно, что финансовая эффективность является итоговым результатом бизнеса филиальной сети: возможно, управления или формирования ассортимента или какой-то другой составляющей. Для сужения фокуса внимания предлагаем рассмотреть торговые филиалы, основная задача которых состоит в выходе на заданные показатели продаж. С этих позиций прибыльность определяется как разница между объёмами продаж и теми затратами, которые возникают в филиальной сети. И если с объёмами продаж ситуация легко поддается исчислению, то учет затрат и точное разнесение их между Головным офисом и Филиалами – отдельная большая задача, которую мы обсуждаем ниже.

Регламентация: минимально допустимая или максимально возможная?

Очень часто мы слышим от Клиентов жалобы на результаты работы какого-то филиала, которые Клиенты объясняют следующим: в филиале слабый руководитель. Картина получается следующая: успех или неудачи региональных подразделений зависят только от одного параметра: личных управленческих данных первого лица этого подразделения. Не принижая значения личностных особенностей руководителей региональных подразделений, приглашаем посмотреть на это с другой стороны. Тот факт, что директором неуспешного филиала является именно слабый руководитель Иванов Иван Иванович, является самым ярким свидетельством неэффективности системы управления персоналом в составе следующих блоков: подбора, обучения, мотивации, развития и контроля. Какой именно блок или композиция блоков дали сбой в случае с Ивановым Иваном Ивановичем – без дополнительного анализа точно сказать невозможно, но более перспективно рассматривать эту неудачу как результат сбоя системы работы с персоналом, а не как проблему отдельно взятого Ивана Ивановича. Перспективно потому, что такой подход позволяет выявить слабое звено в работе с персоналом, усилить его и в результате добиться присутствия на рабочих местах более квалифицированных и мотивированных руководителей.

Прибыльность филиалов в кризис: стратег против тактика

Что характеризует такой показатель как прибыльность? Он характеризует эффективность бизнеса на определенном временном промежутке. Бизнес, в свою очередь, особенно имеющий филиальную сеть, представляет собой сложную организационную систему. В этом смысле филиальная структура, каждый отдельный филиал, является только частью целого, частью данной системы. Именно это и дает повод говорить о том, что не всегда понятие, показатель или характеристика, применяемая к целому, может с тем же качеством и информативностью применяться и к его отдельным частям. Применимость данного показателя к филиальной структуре на самом деле более обоснована там, где выше финансовая, структурная и организационная самостоятельность филиалов. В данном случае наиболее яркий пример – самостоятельный бизнес, входящий в холдинг, часто не профильный или сильно диверсифицированный относительно основных активов. Там же где филиальная сеть является средством масштабирования единой бизнес идеи, особенно когда масштабируется только часть функций (наиболее часто это функции продаж с более или менее развитой инфраструктурой логистики и вспомогательных подразделений), имеет смысл говорить скорее об эффективности филиалов. Критериями эффективности должны служить показатели, характеризующие факт достижения поставленных перед филиалами целей. И здесь в идеале подошло бы наличие у компании стратегии, которая определяла бы что, каким образом, и за какие деньги мы хотим достичь. При этом, в рамках стратегии всего предприятия конкретный филиал может быть и существенно менее прибыльным, чем скажем в среднем по компании, или, не побоюсь крамолы в глазах поклонников показателей EBITDA или иных экономических характеристик, и вовсе убыточным. А что если какой-либо конкретный филиал приносит существенные нематериальные выгоды например, популяризирует корпоративную торговую марку, или именно наличие данного филиала является тем недостающим звеном корпоративной системы для получения эффекта синергии?

При оценке прибыльности также необходимо отдавать себе отчет, что прибыль показатель временной, т.е. оценивает экономический эффект за определенный интервал времени. В этом смысле тоже полезно наличие в компании стратегии или хотя бы понимания единой системы целей (в привязке ко времени, конечно, иначе это не цели, а мечты). Потому как именно это понимание может помочь не сделать лишних ампутаций собственному бизнесу при очередной ревизии «костов». Так как время – четвертое измерение, то возможно дешевле, временно быть убыточным, чем безвременно ушедшим со стратегических рынков.

В итоге можно выделить несколько правил, которых полезно придерживаться при оценке прибыльности филиалов:

1. В бизнесе не работают правила арифметики и итог по компании не всегда равен сумме показателей её частей – филиалов. Поэтому, избавившись от отрицательного показателя, можно получить абсолютно обратный эффект.

2. При осуществлении оценки очень необходимо понимать и учитывать временной аспект и иметь привязку к шкале времени. Принимая решения всегда необходимо учитывать тот временной период, на котором Вы планируете получить (получите) выгоду от принятого решения.

3. Необходимо иметь не просто план по прибыли, а систему целевых показателей, характеризующих части Вашего бизнеса (в данном случае филиалы), при этом показатели должны быть также привязаны к шкале времени. Последнее третье правило, по сути, должно являться методикой или алгоритмом, по которому вы планируете получать (рассчитываете) прибыль. При этом важно определить те основные целевые показатели, за которые ответственны филиалы.

Алгоритм расчета прибыльности

И так, определим основные составляющие затрат на первоначальном этапе – этапе создания филиальной сети. Отталкиваясь от момента рождения в компании идеи относительно её создания, мы, следуя практике разработки бизнес-планов, все издержки, которые ожидаются в процессе её создания и работы с точки зрения природы их возникновения делим на инвестиционные и эксплуатационные. Первые, соответственно, связаны с организацией и запуском филиала (или филиалов), вторые, как понятно из названия, с непосредственной работой филиала, реализующего свою основную функцию.

Инвестиционные издержки характеризуется «разовым возникновением», т.е. возникают и связаны непосредственно с этапом организации, например строительство какого-либо производственного помещения или ремонт будущего офиса, прокладка ЛВС. Тогда как эксплуатационные издержки являются периодическими, т.е. возникают постоянно и связаны непосредственно с работой филиала и выполнением им основной своей задачи, заложенной в бизнес идее. К таким издержкам можно отнести транспортировку грузов, арендные платежи, заработную плату персонала.

Также к инвестиционным издержкам должны относиться издержки, связанные с покрытием убытков на этапе становления структуры вплоть до выхода её на точку безубыточности.

Для понимания экономического эффекта от организации филиальной ли или любой иной бизнес структуры, конечно, первоначально необходимо оценивать её доходность на этапе плановой эксплуатации (придется раскрыть термин). Под этапом плановой эксплуатации следует понимать этап работы структуры, на котором она достигает целевых плановых показателей по объёмам реализации товаров или услуг. Мы выделяем два потенциально возможных пути для проведения такой оценки:

— Через постановку целей по объёмам продаж продукта или услуги;

— Через оценку затрат и точки безубыточности.

В первом случае, для адекватной постановки целей по объёмам продаж, необходимо наличие в компании достоверных данных об объёмах рынка, наличии и долях рынка конкурентов, их финансовой мощи, возможностях ценовой защиты своих товаров, готовящихся серьёзных маркетинговых шагах или отсутствия таковых в планах, структуре дистрибуции, и.т.п. Сбор актуальной информации по вышеперечисленным аспектам является сложной, затратной по времени и ресурсам задаче, а часто просто невыполнимой. Однако при определенной доле авантюризма в постановке целей по объёмам продаж, расчёт экономической эффективности становится тривиальной счётной задачей. Под поставленные цели закладываются параметры необходимой инфраструктуры, определяется её стоимость, в зависимости от типа бизнеса определяется себестоимость внешней закупки, внутренней закупки или полного производства товаров или услуг. На полученных данных определяется доходность.

Во втором случае затратный механизм оценивается на основе постановки счетных задач по производству товаров или услуг, например через количество производимой продукции, или через планируемое количество прямых Клиентов. Под данную задачу формируется инфраструктура и считается стоимость её эксплуатации. После определения стоимости эксплуатации, рассчитывается минимально необходимый объём продаж, который будет покрывать все затраты.

После определения эксплуатационных параметров структуры, в случае, если построенная экономическая модель при её реализации будет иметь положительный экономический эффект для дальнейшей оценки жизнеспособности идеи оценивается необходимый объём инвестиций.

На этапе расчета инвестиционных затрат, совершенно необходимо четкое понимание природы их возникновения, потому что один и тот же тип затрат может быть отнесен как к инвестиционным, так и к эксплуатационным издержкам, например командировочные расходы, связанные скажем с подбором персонала на местах являются инвестиционными, а те же затраты, связанные с регулярными инспекциями – эксплуатационными. Для расчета общей суммы инвестиций необходимо рассчитать чистый денежный поток необходимый для реализации проекта, который покроет как затраты на приобретение какого-либо оборудования, так и покроет убытки связанные с деятельностью филиала на первоначальном этапе, до планируемого выхода на безубыточность.

После определения суммы необходимых инвестиций производится оценка возможных рисков при реализации проекта. При приемлемом уровне рисков и в зависимости от их уровня, разрабатывается программа управления рисками, которая призвана реализовать систему контроля возникновения рисковых событий и систему мероприятий, реализуемых в случае возникновения таковых, и позволят нивелировать или снизить влияние на успех проекта.

Состав затрат: семь раз примерь, один – отрежь

Если говорить об издержках в контексте падения рынка, связанного с кризисными явлениями в экономике, то в бизнесе стереотип поведения очень похож на поведение обычных людей в этих условиях. Когда сокращается доход, на чём обычно экономят люди? Нет, не на роскоши, а на том, без чего они могут обойтись. Поэтому, если у Вас заложена в бюджете статья расходов на проведение сбора сотрудников филиалов с целью донести новую стратегию поведения компании на рынке, или провести презентацию новой продукции, то не торопитесь её отменять, может просто перенести её с турецких берегов, например на берега Волги или Москвы?

В настоящее время стала особенно актуальной мысль из известной мудрости о времени собирать и разбрасывать камни. Так вот сейчас как время собирать, займитесь ревизией издержек (старательно, но без лишнего фанатизма, увлёкшись, можно сократить жизненно важные статьи затрат), оптимизацией бизнес-процессов, ведь когда наступит время снова усердно работать, у Вас опять не будет хватать на это времени. Зато, если сейчас Вы посвятите этим вопросам достаточно внимания, то при следующем росте, который непременно будет, Ваш бизнес будет заметно доходнее и технологичнее.

Что касается ответа на поставленный выше вопрос, то не имеет смысла, конечно, перечислять возможные типы издержек. Конечно, сейчас не время шиковать, и, например излишняя скромность, выраженная в перелётах эконом классом вместо бизнес, совсем не помешает.

Также мы предлагаем переоценить филиальную инфраструктуру, возможно, что определённые функции, лучше передать тем, у кого это эффективней получается и воспользоваться аутсорсингом. Например, одна известная компания на рынке производства продуктов питания, имела порядка одиннадцати филиалов по всей стране с полной структурой хранение – продажи – доставка. Из одиннадцати филиалов только 4 были прибыльными. В результате принятия решения о передаче дистрибуции местным специализированным компаниям, инфраструктура была освобождена от издержек связанных с транспортировкой, хранением, доставкой Клиентам товара, а также высвобождены средства от сокращения штата сотрудников вспомогательных подразделений, напрямую не связанных с продажами. В филиальной структуре были оставлены только функции торговых представителей и торгового маркетинга. Теперь все одиннадцать филиалов приносят доход без потери в продажах и представленности продукции.

Однако всё же не стоит особо усердно пытаться урезать издержки, обеспечивающие Вашему бизнесу основной производственно-торговый цикл, например заработную плату сотрудникам, приносящим доход или специалистам, без которых Ваш бизнес не сможет работать. Вопрос заработной платы, вообще очень щепетильная тема, и если Ваши сотрудники и не покинут Вашу компанию при сокращении финансирования, то на все сто процентов можно быть уверенным, что пострадает эффективность и работы и самоотдача. Ведь кризис, он там, за окном, у кого-то. Многие сотрудники не готовы воспринимать сокращение финансирования, не смотря на объективную ситуацию в силу сложившегося стереотипа, сформированного внутри компании. Вообще бы в таких случаях лучше провести специальные психологические исследования, с помощью которых можно было понять степень удовлетворенности работников, их социальные страхи, связанные с внешними угрозами и самоидентификацию того или иного сотрудника. При этом, менять систему мотивации и увеличивать при этом зависимость дохода от конкретных результатов периодически полезно.

Какие затраты свидетельствуют о неэффективности системы управления филиалами?

Конечно, трудно быть идеальным, и в менеджменте, и в обычной жизни, но надо к этому стремиться. Так поступает хороший управленец – менеджер. Поэтому при рассмотрении сферы управления филиальной структурой у проактивной части нашего общества – менеджерского звена часто возникает вопрос: а какие затраты свидетельствуют о неэффективности управления филиалом или филиальной структурой. Мы предлагаем не пытаться анализировать состав затрат, а в первую голову обратить внимание на достижение целевых показателей, исполнение планов и бюджетов филиалов. Именно перерасход или, наоборот недорасход (иногда это ещё называют экономией) по статьям бюджета, с нашей точки зрения является свидетельством неэффективного управления. Ведь, когда мы все дружно тратили оплаченное нам рабочее время и планировали расходы по статьям затрат, подразумевалось, что планирование основано на конкретной логике и заложенные в плане ресурсы будут направлены на осуществление конкретных действий, которые являются частью стратегии существования предприятия в условиях конкурентной среды бизнеса. При этом, если расхождение сильно, это скорее свидетельствует о том, что менеджеры не вполне представляют себе ситуацию, налицо потеря управляемости и контроля. А насколько такая ситуация пагубно влияет на финансовое управление предприятием.

В кругу российского менеджмента любят посмеиваться над системой бюджетного управления некоторых транснациональных компаний, где недорасход по бюджету отрицательно влияет на мотивационную составляющую менеджера – владельца ресурса. Вот вполне наш русский менталитет. Однако, если рассматривать такой подход, вырвав из контекста системы управления, наверное, это действительно смешно. Система же менеджмента в таких компаниях построена таким образом, что, во-первых, владелец ресурса действительно им распоряжается, а во-вторых, если он им не умеет распоряжаться (а недорасход это только один фактор оценки), то, находясь в такой системе, это очень скоро станет очевидным, и будут сделаны определенные шаги по замене «слабого звена».

На основе совей практики, мы настаиваем, что выполнение поставленных целевых показателей на 101% – лучшее свидетельство эффективности работы всех подразделений компании.

Полный учет затрат филиальной структуры, а скорее имеет смысл говорить о степени детализации затрат, наверное больше вопрос желания, целесообразности и контроля. Прежде, чем предпринимать конкретные шаги под созданием системы «Хочу всё знать про всех», представьте себе ситуацию: Вы купили очень дорогое системное решение и потратили много средств, сил и времени и теперь-то Вы, наконец, всех посчитаете и все издержки разложите по полочкам. Далее с помощью данной системы Вы поняли, что в Вашем самом доходном филиале, признаваемые последние два года лучшим менеджером компании Директор, тратит «лишние» деньги, не предусмотренные никакой статьей расходов на покупку бесплатного для сотрудников своего офиса чайно-кофейного ассортимента продукции. Что далее? Думаю Вы потратите ещё какое-то количество времени для осознания того как с этим быть. При этом цена вопроса – «О малое» от суммы затрат по филиалу.

Конечно, принцип разумной достаточности универсален, и стоимость издержек на контроль не должна быть сопоставима со стоимостью контролируемых издержек. При этом бюджетное управление с планом не только в доходной, но и в расходной части, является необходимым инструментом управления филиальной сетью.

Затраты в продажах: как рассчитать высокоприбыльных и низкоприбыльных Клиентов?

Вопрос о прибыльности Клиентов особенно актуален для тех компаний, которые работают на высоко конкурентных рынках, где сильную позицию имеет один из каналов сбыта или вообще бизнес компании основан на индивидуальном подходе к каждому Клиенту и невозможно ввести единую универсальную ценовую политику, например, там, где принята «тендерно-премиальная» система получения заказов исполнителем. Конечно, в данном случае ничего другого, кроме как вести отдельный позаказный учет издержек не остается.

В случае, когда у компании много Клиентов, которые формируют повторяющиеся заказы и имеют сильную договорную позицию, при этом в процессе сотрудничества с которыми могут возникать различные дополнительные издержки, напрямую не связанные с исполнением основных обязательств в стандартной сделке купли-продажи (наиболее показательным примером таких Клиентов могут служить розничные торговые сети), необходимо иметь программные возможности планирования и учета издержек в разрезе Клиентов.

Учитывая всё более изощрённую позицию розничных сетевых операторов в работе с дистрибуторами и производителями товаров и услуг, необходимо заранее просчитывать сумму всяческих явных и неявных бонусов, скидок, маркетинговых бюджетов, предоставляемых сетям, и сравнивать с планируемым к получению с оборота продукции маржинальным доходом. Очень может выйти так, что кроме самой сети и Вашего менеджера по работе с сетями, получающего бонус, так или иначе зависящий от оборота (может плана), а не от прибыли больше никому такой контракт с экономической точки зрения выгоден и не будет. Однако не спешите принимать решение, ведь в том, что говорят менеджеры по закупке в сетях есть доля правды – лучшая реклама Вашего товара, это присутствие его в розничной торговой сети. Другой вопрос, что отсутствие приемлемого дохода от контракта или, ещё хуже – убытки, не является правильной ситуацией. Вот тут как раз и есть поле для применения своих менеджерских талантов в области поиска решений в сложных ситуациях, а также разработки и реализации всяческих коммерческих планов по повышению доходности от продаж.

Мы советуем всё же попытаться максимально стандартизировать коммерческие предложения компании, даже в случае работы с заказчиком в режиме «индивидуального подхода». При этом всем видам возможных функциональных целевых скидок можно сопоставить статьи расхода, например такие как продвижение бренда, скидки целевых Клиентов (прямая стоимость канала продаж, например дистрибутора), транспортные компенсации, компенсации на брак, бой и.т.п., что будет согласовываться со статьями бюджетов затрат. Это даст Вам большое поле для анализа и ещё одну грань управления. Конечно для каждой компании это предмет для создания специальной схемы, которая укладывалась бы в специфику рынка, на котором она работает, а также учитывала бы текущий уровень развития компании.

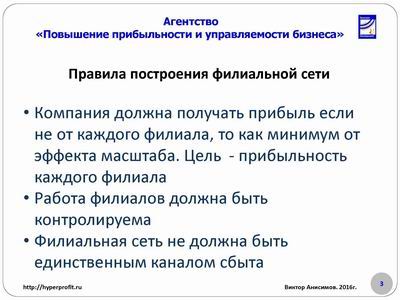

Масштабирование бизнеса: построение филиальной сети

Филиальная сеть в целом должна увеличивать прибыль компании

Работа филиала должна быть контролируема.Только когда у вас есть технология контроля работы вашей центральной (основной) компании, тогда можно задумываться о масштабировании при помощи федеральных сетей. Если вы работаете на ручном управлении – филиал не будет вам приносить прибыль, удовольствие или конкурентное преимущество. Он будет портить, скорее всего, образ вашей компании в лице ваших потребителей и забирать ваши деньги.

Филиальная сеть не должна быть единственным каналом сбыта.

Если вы думаете, что достаточно выстроить филиальную сеть, и все остальное будет не важно, вы ошибаетесь. Есть территории, на которых строить филиалы невыгодно.

Вы недополучаете прибыль, если не пользуетесь другими каналами.

Если ваша цель не испытать чувство собственного достоинства от того, что у вас открыто 50 филиалов, если вы хотите зарабатывать на них деньги, то есть смысл посчитать по каждой территории и выбрать тот способ, который приносит большую эффективность

Технология построения филиальной сети

Продажи, управление продажами

Если у вас не автоматизирован процесс управления и отслеживания продаж, например в рамках прироста или убывания клиентской базы, оборота и прибыли в разрезе товарных категорий, каналов продаж, поставщиков и т.п.– всё, до свидания. Вы точно не сможете контролировать продажи на сторонних территориях, и филиалы будут убыточны.

Причем инструмент управления продажами не так важен, как наличие четкой системы контроля. Например, одна крупная федеральная компания, имеющая 60 филиалов, успешно управляла продажами, финансовой аналитикой используя только Excel!. И благодаря регламентации деятельности она на тот момент присутствовала на рынке уже 20 лет. Они, конечно, несли дополнительные расходы из-за того, что у них обрабатывало эту аналитику около 10-15 человек

Так что, автоматизация – большой плюс, но без регламентации не важно, каким инструментом вы это автоматизируете.

Внедрение бюджетирования по всей структуре компании

Это самый важный элемент управления структурой и контролем за продажами и расходами. Если у вас бюджетирования нет, то остается два варианта – либо тратить значительную часть своего времени на ручное управление расходами филиалов (пытаясь проанализировать и подтверждая каждое действие о каждой покупке всего, включая канцтовары), либо оставить принятие этих решений руководителям филиалов, провоцируя их если не на воровство, то на излишние по количеству и/или качеству бесконтрольные покупки, сознательно увеличивая долю себестоимости ваших товаров или услуг. Поэтому бюджетирование должно быть обязательно.

Управление филиальной структурой

Для этого создается подразделение, которое контролирует выполнение бюджета и других показателей, фильтрует для себя и решает рутинные вопросы, и только небольшую часть из них, решить которые не имеет полномочий, переправляет на ваш уровень.

Эта структура занимается планированием и развитием филиалов. Предоставляет вам с заданной периодичностью аналитику деятельности филиалов, а с ней и предложения по развитию филиальной сети. Это назначение подразделения, которое управляет филиальной структурой.

Запуск нового филиала

Очень сложный процесс. От подбора помещения до поиска персонала. Вы должны вооружить своих сотрудников совершенно четким перечнем, чек-листом, описывающим каждый шаг по открытию филиала в определенной последовательности, с графиком запуска каждого объекта, обязательно – с ответственными лицами и сроками.

Вообще говоря, открытие филиала – классическая задача управления проектами. Вы прописываете задачи, связи и зависимости, контрольные вехи.

Анализ рынка на выбранной территории, оценка экономической целесообразности открытия филиала, отбор руководства филиала и остального персонала при необходимости, выбор места расположения, запуск маркетинговой кампании, обучение руководства филиала стандартам основных процессов, которые у вас уже прописаны, закупка оборудования для офиса и торговых площадей. Начало работы. Это крупно этапы проекта по открытию нового филиала.

После чего специалисты этого подразделения, смогут открывать филиалы, как лепить пирожки.

Контроль за текущей деятельностью филиалов

Он должен быть регулярным, вестись по многим параметрам, но эти контролем не должны заниматься вы! Вы должны подключаться только в тот момент, когда контрольные показатели расходятся с нормативами. Никогда не оценивайте бизнес в среднем. Он должен оцениваться по-филиально. Каждое подразделение или магазин должен собирать собственные финансовые показатели, а. вас должны быть точки контроля показателей.

Ключевые бюджетные позиции

Для того, чтобы вы заранее смогли оценить прибыльность или убыточность подразделения, используется бюджетирование. Вы им ставите план продаж на следующий год, вы собираете с них расчет бюджета. Причем вы вкладываете максимальные требования.

Когда вы планируете инвестиционный бюджет на открытие филиала, следует разделять инвестиционные и оперативные расходы. В процессе деятельности филиала должен не только обеспечить свои расходы и принести запланированную прибыль, отдельной статьей его доходы должны окупить инвестиции за запланированный срок возврата инвестиций.

Минимальный набор показателей контроля деятельности филиала:

Схема взаимодействия с головной компанией

Здесь два прямо противоположных принципа. У каждого из которых есть свои плюсы и минусы.

Филиал – самостоятельный субъект экономической деятельности

Все хорошо, это работает замечательно, но вы несете риски, что особо умный, одаренный директор посмотрит и скажет «а зачем я, собственно, работаю на чужого дядю?» и скопирует эту деятельность, создаст свою компанию, полностью забрав вашу технологию и производственный процесс, занявшись аналогичной деятельностью.

Филиал-обособленное подразделение:

А вот в этой схеме все гораздо хуже. Вы несете косвенные убытки из за медлительности и неповоротливости этой схемы управления.

Подводные камни управления филиалами

Потеря управления. Если у вас не выстроены БП и особенно процессы контроля, то ваши филиалы обязательно будут работать с очень низкой эффективностью. Скорее всего, они будут просто имитировать деятельность и требовать за это зарплату.Дублирование выполнения БП филиала.

Вам приходится наращивать мощность головного офиса, чтобы выполнялись те процессы, которые должны выполняться филиалами. Заниматься ведением дополнительной документации, перепиской с клиентами и еще массой других процессов. Возникает вопрос: зачем такой филиал вообще вам нужен?

Как вариант – скрытое дублирование процессов. Сотрудники головного офиса не то, что бы выполняют работу за сотрудников филиала, они просто проверяют каждый процесс, выполненный сотрудниками филиала.

Двойное, тройное и т.д. управление.

Если компания серьезно обюрокрачена ( я встречал компании, в которых было 7 уровней управления. От генерального директора до рядового сотрудника филиала было 7 уровней управления!). Владельцев бизнеса это устраивало – они свою запланированную прибыль они получали. Но вот поток управленческой документации просто не оставлял времени для собственно зарабатывания денег сотрудниками филиалов.

Как это все обычно происходит: Генеральный директор собирает директоров направлений и ставит задачи. Они возвращаются в свои кабинеты, собирают руководителей подчиненных им управлений, и транслируют эту задачу. Те делают то же самое с начальниками отделов, входящих в их управления. Получается, что на одного руководителя филиала или его сотрудника с 10 точек головного офиса приходят задания на одну и ту же тему, но трансформированные зонам ответственности постановщиков этих заданий. И весь филиал срочно, отбросив текущую деятельность, обязан выполнить все эти 10 заданий.

Иногда собственники компании специально начинают сталкивать лбами подразделения. Продажники с производственниками, производственники с маркетологами, маркетологи с логистами, а директору от этого прикольно. Есть такие стили управления.

В результате нет продаж. В том числе и в филиалах.

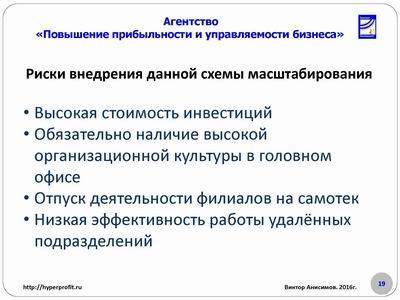

Риски внедрения системы масштабирования за счет открытия филиалов

Открытие филиала, даже с учетом реализации всех перечисленных ранее нюансов, вещь дорогостоящая. А при отсутствии хотя бы одного из ключевых моментов, расходы могут возрасти в несколько раз

Бизнес-процессы, показатели, контроль – все это должно быть внедрено изначально. Это непростая во внедрении вещь, потому что она требует изменения отношения всех лиц компании, включая собственников, топ-менеджмент к этим действиям.

Если нет системы контроля, то что происходит в филиале вы можете оценить только по итоговым финансовым показателям. Причем руководители филиалов всегда найдут массу серьезных причин, почему получены именно такие показатели, и почему невозможно получить лучшего результата.

Если нет регламентов бизнес-процессов и контроля – производительность работы будет хуже чем никакой! Люди не любят работать. Ни для одного владельца бизнеса не секрет, что наемные сотрудники работать не хотят. Если есть малейшая возможность не работать, они ею воспользуются, и никакая положительная мотивация не заставит их тратить личные силы больше, чем это необходимо.

Если вы хорошо управляете одним магазином или одним подразделением, это не значит, что вы хорошо будете управлять сетью магазинов. То, как работает персонал при вашем личном присутствии и без него – это большая разница.

Те, у кого есть право самостоятельной хозяйственной деятельности могут найти массу способов включить в затраты свои доходы. Если есть расходы на топливо – то это золотая тема. Также на любом другом сервисе, которым пользуется компания можно заработать свою копеечку. Можно даже создать свою собственную сервисную компанию и оказывать услуги своему филиалу. Поскольку сервис не один – получается существенная прибавка к заработной плате.

При найме сотрудников в филиал, мы в основном сталкиваемся с таким народом, который пересиживают бурю. Такие сотрудники не имеют собственной точки зрения на развитие филиала и всегда соглашаются с тем, что ты им говоришь.

Даже если вы смогли найти инициативного сотрудника, как правило, его квалификация оставляет желать лучшего. Если при этом у вас нет программы обучения, нет регламентов процессов, по которым персонал должен работать и нет программы развития персонала, вы не сможете добиться того, что бы этот сотрудник стал быстро приносить пользу вашей компании. Разве что вы сможете в какой то степени компенсировать это наставничеством.

А вот если у вас есть эти три вещи, то вы берете любого адекватного сотрудника и через 2 недели он начинает приносить результат, который вы ожидаете.

Проблемы при использовании зависимых филиалов:

Прежде чем подписать договор, нужно объяснить, чем он выгоден, убедить в центральном офисе начальника, что это хорошее условие. Естественно, что ваш начальник еще он подумает какое то время над этим предложением, потому что у начальника таких, как вы – еще 10 штук. И через какое-то время он решение примет. Хорошо, если положительное. А ваш клиент за это время может десять раз передумать. Если договор они подписывают месяц, то сколько же тогда доставка будет осуществляется?

Если ты главбуху не приглянулся, то твои платежи, которые он подтверждает, будут проводиться очень долго.

Плюсы использования масштабирования бизнеса:

Вы можете их мотивировать и забирать к себе. Московские компании этим пользуются постоянно. Бизнес-лифты в больших компаниях работают, потому что дешевле взять человека из региона, и он будет фактически за идею, за еду работать, чем найти кого-то среди москвичей, которые еще 120 раз посмотрят, что вы им там предложили.

Примеры практик внедрения:

Хочу привести примеры компаний, которые успешно решили проблемы формирования филиальной сети.

Как избежать рисков использования филиальной структуры:

Смотреть видео…

Виктор Анисимов.

Эксперт по увеличению продаж и развитию бизнеса,

старший управляющий партнер, Агентство «Повышение прибыльности и управляемости бизнеса»