Облигации-флоатеры: время пришло

Набирающий ход процесс ужесточения денежно-кредитной политики (ДКП) в России повышает интерес к инвестиционным инструментам со встроенной страховкой от роста процентных ставок. Прежде всего, речь идет о так называемых облигациях с переменной (или по-другому говоря – «плавающей») ставкой купона – так называемых «флоатерах» (от английского float – плавать). Купон у таких облигаций пересчитывается в зависимости от динамики процентных ставок в экономике.

В качестве индикатора, на основе которого пересчитывается купон, выступает ставка денежного рынка RUONIA (Ruble Overnight Index Average), отражающая стоимость необеспеченного рублевого заимствования банков с минимальным кредитным риском. Динамика RUONIA привязана к ключевой ставке ЦБ РФ – корреляция между этими двумя индикаторами составляет почти 100%.

ОФЗ-ПК серии 24021 (RFLB Float 04/24/24)

Дюрация флоатеров с полугодовым или даже квартальным пересмотром купонов близка к нулю, и их цена показывает невысокую чувствительность к изменению процентных ставок. Когда рыночные ставки и доходности растут, ставки купона по флоатерам также повышаются эмитентом, в результате чего цены таких бумаг изменяются незначительно. Это отличает флоатеры от ОФЗ с фиксированными (неизменными) купонами, чья цена заметно падает в случае резкого роста рыночных ставок в экономике.

Потребность в страховке от риска повышенной волатильности процентных ставок обострилась после того, как ЦБ в конце 2014 г. резко повысил ключевую ставку: не случайно, что первые флоатеры были эмитированы 31.12.2014 г. Основными покупателями флоатеров являются российские банки, которым нужна защита от процентного риска. К самым надежным флоатерам относятся облигации федерального займа (ОФЗ).

ОФЗ с переменной ставкой купона

Серия

Дата погашения

Ставка купона

Объем выпуска (млрд руб.)

Среднедневной объем торгов за последние 3 месяца (млрд руб.)

182 D RUONIA + 120 б. п.

182 D RUONIA + 130 б. п.

182 D RUONIA + 140 б. п.

182 D RUONIA + 150 б. п.

182 D RUONIA + 160 б. п.

182 D RUONIA + 40 б.п.

Серия

Дата погашения

Ставка купона

Объем выпуска (млрд руб.)

Среднедневной объем торгов за последние 3 мес. (млрд руб.)

Источник: Минфин РФ, Bloomberg

Как следует из таблицы выше, флоатеры различаются не только биржевой ликвидностью (важный показатель для рублевых облигаций), но и формулой расчета купона. В выпусках так называемого «старого» формата ставка купона рассчитывается на основе среднего значения RUONIA за последние 182 дня плюс определенная фиксированная маржа, величина которой различается от выпуска к выпуску и зависит от срочности бумаги. Во флоатерах «новых» серий в качестве реферальной ставки используется среднее арифметическое значение ставки RUONIA за семь дней до даты определения ставки купона (ставка публикуется за 2 дня до выплаты купона). Кроме того, выпуски отличаются и частотой пересмотра купонов: в «новых» сериях это происходит ежеквартально, тогда как в старых – дважды в год. Таким образом, можно говорить о том, что флоатеры «новых» серий более адекватно оценивают текущую ситуацию на денежном рынке, поскольку текущая ставка RUOINIA в их купон транслируется гораздо быстрее.

Итак, каким же образом флоатер обеспечивает страховку от процентного риска? Поскольку ставка RUONIA четко следует за ключевой ставкой ЦБ, в случае повышения последней в день пересчета купона по облигации ее купон на следующий купонный период (3 или 6 месяцев) будет установлен с учетом возросшей вслед за ключевой ставкой ЦБ ставкой RUONIA. В результате, рост ставки купона позволяет компенсировать рост процентных ставок в экономике, спровоцированный повышением ключевой ставки ЦБ. Напомним, что рост процентных ставок негативно сказывается на ценах облигаций с постоянными (фиксированными) купонами. И действительно, в периоды высокой рыночной волатильности, когда процентные ставки в экономике росли (например, в 2018 г. или в марте 2020 г.), цены облигаций-флоатеров снижались гораздо в меньшей степени, чем у выпусков с фиксированными купонами.

Проблема состоит в том, что расчет доходностей флоатеров затруднен ввиду того обстоятельства, что уровни купонов по ним на будущие периоды не определены. Однако особенностью текущего момента являются не только ожидания дальнейшего повышения процентных ставок, но и обнародование российским ЦБ прогнозной траектории движения ключевой ставки на период 2021-2023 гг. В результате, опираясь на эти данные, можно спрогнозировать будущие уровни купонов по флоатерам и рассчитать потенциальную доходность от инвестирования в эти инструменты.

Мы решили взять самый ликвидный ОФЗ-флоатер нового формата – выпуск серии 24021 – и рассчитать его доходность с учетом наших предположений относительно траектории движения ставки RUONIA. На графике ниже приведен наш прогноз по траекториям движения ключевой ставки ЦБ РФ и ставки RUONIA. Мы ожидаем, что с 26 апреля до конца 2021 г. средняя ключевая ставка составит 5,4% (что соответствует середине прогнозного диапазона ЦБ в 5,0-5,8%). Что касается 2022 г., то мы полагаем, что ставка будет находится также в середине прогнозного диапазона ЦБ и составит 5,75%. Мы исходим из предположения, что в прогнозном периоде дисконт RUONIA к ключевой ставке будет, как и сейчас, составлять 20 б. п.

Источник: ЦБ РФ, ФИНАМ

В качестве даты, на которую мы рассчитаем доходность, примем 20 июля 2022 г. – дату погашения ОФЗ с фиксированным купоном серии 26209. Сейчас эту классическую ОФЗ можно приобрести с доходностью к погашению в 5,4%. Согласно нашим расчетам, примерно такую же доходность на эту дату (20.07.2022 г.) обеспечит и инвестирование во флоатер серии 24021. Впрочем, если размер повышения реферальной ставки, на основе которой определяется купон флоатера, окажется большим, чем мы сейчас предполагаем, то инвестирование во флоатер окажется более выгодным. Кроме того, стоит учесть и фактор налогообложения: дело в том, что с этого года купон по облигациям федерального займа начал облагаться НДФЛ. Отметим, что у классической ОФЗ с погашением в июле 2022 г. купон достигает 7,6%, что значительно выше, чем у флоатера серии 24021 (не выше 5,55%, согласно нашим расчетам).

Необходимо учесть и еще один аспект. Насколько мы понимаем ситуацию, «санкционная» сага в отношении российского долга еще далека от завершения. Хотя введение санкций на вторичный рынок ОФЗ сейчас многими рассматривается в качестве маловероятного сценария, отметим, что то же самое говорилось и в отношении введения ограничений на первичный рынок, которые, тем не менее, недавно были объявлены. Однако в ОФЗ-флоатерах присутствие нерезидентов незначительно, и их потенциальный исход (в случае, если США введут полный запрет на российский госдолг) не должен привести к сильной дестабилизации этого сегмента рынка.

Таким образом, на фоне разворота Банка России к ужесточению ДКП меняется и роль облигаций с переменными купонами. Некогда сугубо «защитный» инструмент для консервативных инвесторов, который позволял амортизировать падение рынка, и в отношении которого можно было скорее говорить о сохранении капитала, чем о заработке, флоатеры становятся все более конкурентоспособными с точки зрения получения совокупного дохода. В этой связи мы рекомендуем к покупке ОФЗ серии 24021 с погашением в апреле 2024 г.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Облигации с плавающим купоном

Что такое облигации с плавающей ставкой, когда стоит задуматься о покупке флоатеров и какой доход такие инструменты могут потенциально принести инвестору.

Покупая облигацию, вы обычно точно знаете, какой процент вам за это заплатит эмитент. Но только не в случае с флоатерами.

Разбираемся, что такое облигации с плавающим купоном, кому больше всего подходят флоатеры, какие из них наиболее ликвидны, по какому принципу отбирать такие бумаги себе в портфель и может ли частный инвестор на этом заработать.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Что такое флоатеры?

Кроме традиционных облигаций с фиксированным купоном, к которым привыкли большинство эмитентов, инвесторов и организаторов выпусков, на рынке также встречаются облигации с плавающей процентной ставкой. Такие инструменты еще называют флоатерами (от англ. float — плыть, отсюда «плавающий» купон).

Дело в том, что размер купона по такой бумаге привязан к заранее определенному финансовому показателю и меняется в зависимости от динамики базового индикатора.

При этом в качестве базовой ставки может выступать ключевая ставка Центрального банка, средняя межбанковская процентная ставка, безрисковая ставка гособлигаций, те или иные макропоказатели и так далее.

К примеру, среди обращающихся на рынке рублевых инструментов с плавающим купоном встречается более 12 типов базовых ставок и несколько смешанных форм, когда в формулу расчета купона зашито несколько базовых ставок одновременно (бывает и такое).

Главное преимущество флоатеров для инвестора заключается в страховке от рыночного риска. Поэтому такие бумаги традиционно используются как защитный инструмент в период жесткой монетарной политики центробанков или в моменты турбулентности на финансовых рынках. В отличие от классических выпусков облигаций, цены флоатеров обладают низкой чувствительностью к внешним шокам и благодаря этому защищают активы от сильных просадок.

![]()

Кто выпускает облигации

с плавающим купоном?

Интерес к флоатерам на развитых рынках вполне закономерен: эмитенту выпуск флоатеров позволяет привлечь потенциально более дешевое финансирование (его стоимость будет снижаться по мере снижения определенных benchmark-ставок), а инвестор при этом получает возможность приобрести бумагу с более низкой волатильностью по сравнению с другими активами и снять с себя макрориски, связанные с ростом инфляции, ужесточением денежно-кредитной политики ЦБ и так далее.

В России доля облигаций с плавающей ставкой пока существенно ниже, чем даже в сопоставимых развивающихся странах: в том же 2016 году эти цифры составляли 14% против 27%. При этом реальная доля «рыночных» бумаг такого типа в структуре всего локального рынка облигаций еще ниже, полагают в Газпромбанке.

Тем не менее в разные годы флоатеры с успехом выпускали такие крупные российские корпоративные заемщики, как РЖД, «Роснефть», «РОСНАНО», ГТЛК, ФСК ЕЭС, «Автодор», «КАМАЗ» и другие.

Однако главным и самым постоянным эмитентом флоатеров на российском рынке является все же Министерство финансов. Именно гособлигации с переменным купоном, или ОФЗ-ПК, формируют самый ликвидный сегмент флоатеров в России.

ОФЗ-ПК: что предлагает Минфин?

ОФЗ-ПК (ОФЗ с переменным купоном) — государственные долговые бумаги, купон по которым привязан к средней величине ставки RUONIA за определенный период, увеличенной на некий спред. Чем дальше срок погашения, тем, соответственно, больше спред к RUONIA (в разных выпусках он варьируется от 0.3% до 1.6%).

Что такое RUONIA?

RUONIA (Ruble OverNight Index Average) — индикативная взвешенная ставка однодневных рублевых кредитов (депозитов), которая отражает оценку стоимости необеспеченного рублевого заимствования на условиях overnight стандартным заемщиком из числа российских банков с минимальным кредитным риском.

Ставка RUONIA рассчитывается Банком России по методике, разработанной Национальной финансовой ассоциацией совместно с ЦБ, на основе информации о депозитных сделках, заключенных ведущими российскими банками из списка RUONIA между собой в течение всего дня.

По данным на 29 апреля 2019 года в список RUONIA входило 28 банков.

Первые современные выпуски ОФЗ-ПК с привязкой к RUONIA появились в конце 2014 года. Это стало настоящим прорывом для российского облигационного рынка, признавались сами профучастники. В условиях, когда процентные ставки росли, а будущая политика ЦБ оставалась неопределенной, только защитные инструменты с плавающим купоном могли дать инвесторам хоть какую-то гарантию инвестиционного дохода и при этом обеспечивали возможность застраховаться от резких изменений процентных ставок.

За прошедшие пять лет с момента появления ОФЗ-ПК на рынке интерес инвесторов к этому инструменту по-прежнему остается высоким. Сегодня это второй по популярности после ОФЗ с постоянным доходом инструмент.

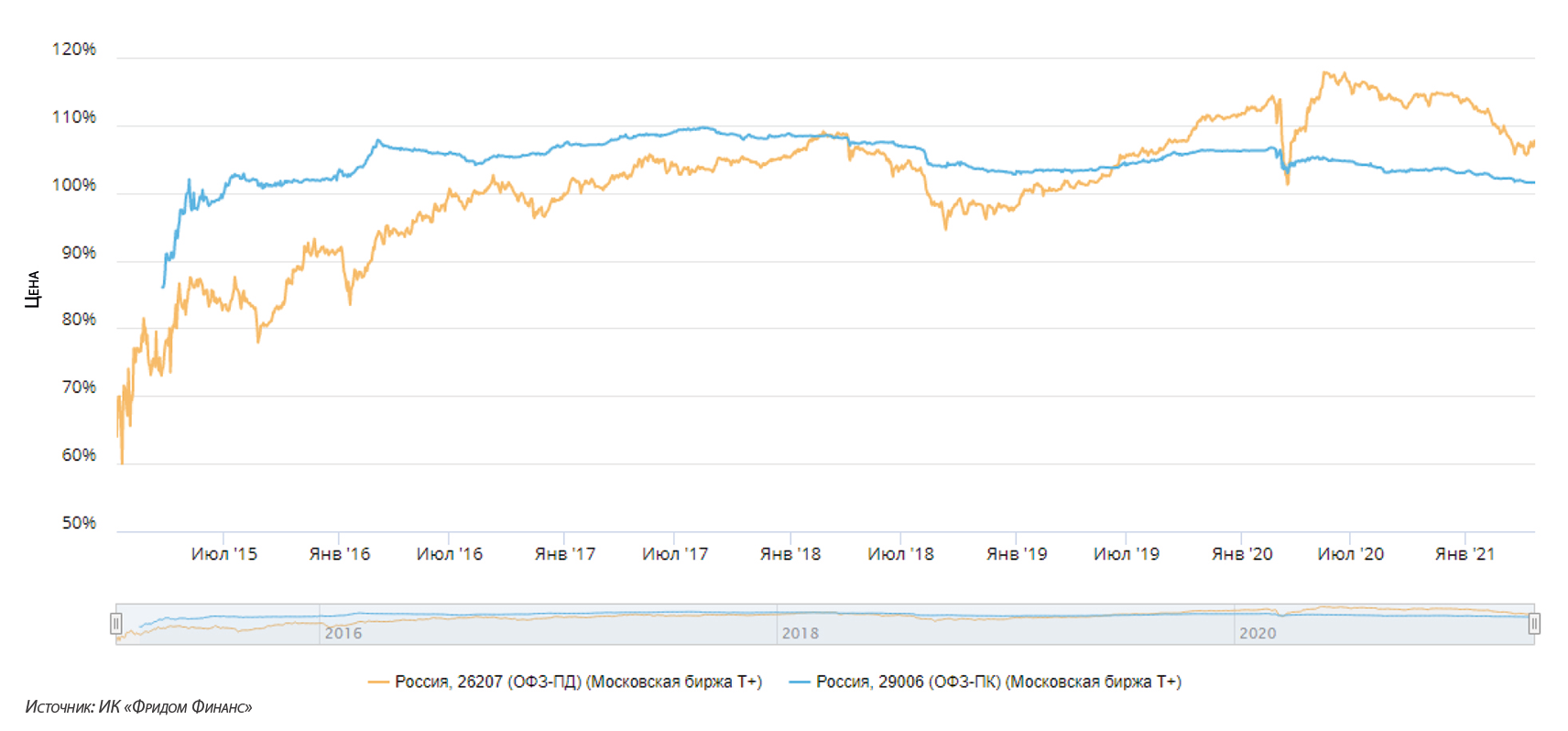

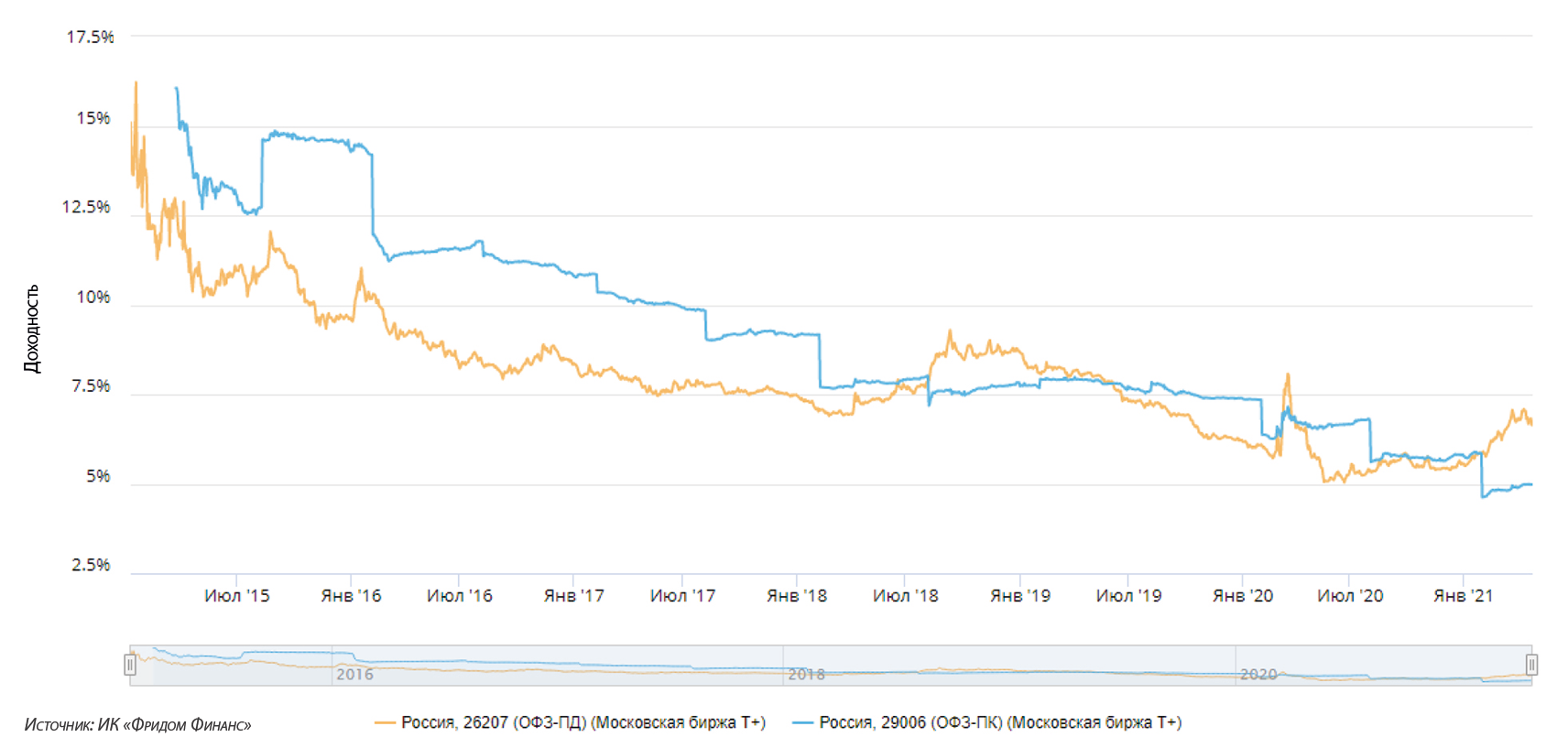

Неудивительно: посмотрите на график динамики цен ОФЗ-ПД и ОФЗ-ПК ниже, он отчетливо демонстрирует, как в период рыночной коррекции флоатер сохраняет завидную ценовую устойчивость, чего не скажешь о классических ОФЗ с постоянным купоном.

Всего на сегодняшний день в арсенале Минфина 9 выпусков ОФЗ-ПК. Из размещенных в 2018 году гособлигаций на 1035.1 млрд рублей на ОФЗ-ПК пришлось 22.2 млрд рублей. В прошлом году ведомство предлагало их в рамках пяти аукционов. Всего по состоянию на 1 августа 2019 года объем обращающихся на рынке ОФЗ-ПК составлял 1.732 трлн рублей из общего объема ОФЗ на 9.028 трлн рублей.

ОФЗ-ПК 2.0: что изменилось?

В середине августа Минфин объявил, что планирует новую эмиссию ОФЗ-ПК — серии 24020 с новым алгоритмом начисления купона, на сумму до 100 млрд рублей с погашением 27 июля 2022 года.

Принципиальное отличие нового флоатера от старых заключается в том, что в обновленном формате купонный доход рассчитывается исходя из среднего значения ставок RUONIA за текущий, а не истекший, как для прежних выпусков ОФЗ-ПК, купонный период с небольшим «техническим» временным лагом в семь календарных дней (раньше для расчета купона ОФЗ-ПК использовались значения ставок RUONIA с запаздыванием — 6-месячным временным лагом).

По мнению Минфина, именно такой подход соответствует лучшим мировым практикам и позволит значительно повысить интерес к таким инструментам со стороны инвесторов. Уже на аукционе 25 сентября объем спроса на ОФЗ-ПК выпуска 24020 составил 165.875 млрд рублей.

Реинвестируйте все свободные деньги

Дмитрий Борисов, портфельный управляющий ИК «ЛОКО-Инвест»:

Дмитрий Борисов, портфельный управляющий ИК «ЛОКО-Инвест»:

— В чем основная особенность флоатеров как типа инструментов? Зачем нужны такие облигации?

— Главная особенность флоатеров — привязка купонов по облигации к определенным рыночным параметрам. В основном это ставки денежного рынка: короткие, например RUONIA или ключевая ставка ЦБ РФ, или длинные — доходности по ОФЗ заданной дюрации.

Такая привязка снижает процентный риск облигации, то есть ее зависимость от изменения рыночной конъюнктуры на рынке заемных средств. Общий смысл вложений в такие облигации состоит в возможности на длительном горизонте получать доходность краткосрочных вложений без необходимости перекладываться из раза в раз из одного короткого инструмента в другой.

— Когда и почему возникает спрос на такие инструменты?

— По большей части их использование связано с необходимостью разместить излишнюю денежную ликвидность. Вложения во флоатеры чем-то напоминает размещение средств на депозит с возможностью досрочного изъятия.

Главным образом спрос на такие инструменты возникает в те моменты, когда доходности по инструментам с фиксированным купоном не выглядят достаточно привлекательными для покупки. Причиной для инвестиций в облигации с плавающим купоном может быть также процентный арбитраж, когда для покупки используется заемное фондирование, тоже привязанное к плавающей ставке.

— Стоит ли частному инвестору включать такие инструменты в свой портфель?

— На мой взгляд, флоатеры наиболее привлекательны для активных частных инвесторов, а также для тех, кто в принципе не склонен к риску. Первым этот инструмент пригодится как средство для выжидания интересных инвестиционных возможностей «в кэше», вторым позволит проинвестировать средства на длительный срок, не принимая на себя риски значительных ценовых колебаний либо упущенной выгоды вследствие, например, роста процентных ставок.

— Как выбирать такие бумаги — можете сформулировать какие-то универсальные правила?

— Пожалуй, главное правило — разобраться в принципе установления будущих купонов. А разобравшись, оценить, насколько это сложно широкому кругу участников, а также насколько реально будет определить справедливую стоимость для такого «неопределенного» денежного потока. Так, например, оценить бумаги, привязанные к доходности длинных ОФЗ, на мой взгляд, сложнее, чем те, чьи купонные выплаты зависят от однодневных ставок денежного рынка.

Например, купон по ОФЗ 24020 определяется как среднее арифметическое значений ставок RUONIA за купонный период начиная за 7 дней до даты начала купона и заканчивая за 7 дней до окончания купона. Из этого описания ясно следует, как купон будет рассчитан.

— Как правильно оценивать доходность флоатеров — может ли частный инвестор сделать это самостоятельно?

— Единого метода оценки флоатеров не существует. Даже сегодня, спустя почти 5 лет после их широкого распространения в РФ, сохраняются разные точки зрения на их справедливую оценку. Самой правильной же является рыночная. Актив стоит столько, сколько за него готовы платить.

Частному же инвестору стоит осознать принцип установления купона и попытаться смоделировать его поведение до погашения облигации. Можно представить несколько сценариев и оценить для себя привлекательность такого денежного потока.

— Какой доход флоатер потенциально может приносить инвестору?

— Приведу пример. Выпуск ОФЗ 24020 сейчас стоит около 100.35% от номинала, а купон по нему привязан к однодневной ставке RUONIA с минимальным лагом — 7 дней. Погашение облигации: 27.07.2022. Амортизация премии в 0.35% растянется чуть меньше чем на три года, что результируется в купонный доход в размере ставки RUONIA минус примерно 0.125%. Много это или мало — каждый решает для себя. В декабре 2014 года значение этой ставки доходило до 28.65%.

— Что предлагает российский рынок флоатеров сегодня — есть ли из чего выбирать?

— На российском рынке флоатеров основной объем занимают государственные облигации. Корпоративные эмитенты представлены значительно меньше. По структуре купонных выплат государственные облигации, на мой взгляд, также являются более прогрессивными в плане привязки к ликвидным и легко просчитываемым переменным.

Тем не менее и государственные флоатеры при внешнем сходстве тоже имеют различия. Ныне торгуемые ОФЗ 290** серии имеют отличие от нового выпуска ОФЗ 24020 в части методики расчета. В серии 290** имеется 6-месячный лаг при определении купона, что добавляет к «плавающей» сущности такой бумаги «вечную» полугодовую компоненту, это существенно повышает ее процентный риск.

— Почему в России рынок флоатеров развит достаточно слабо по сравнению с зарубежными рынками? Почему на российском локальном рынке редко встретишь флоатеры корпоратов — эмитенты и инвесторы их не любят?

— Традиционно эмитенты воспринимают флоатеры как процентный риск. В случае резкого роста ставок их купонные платежи могут значительно превысить плановые значения. Инструменты хеджирования этих процентных рисков требуют сложного учета и излишних трудовых затрат. При этом на текущем рынке нет проблем с размещением облигаций по фиксированной ставке.

Серьезное возвращение к теме флоатеров со стороны корпоративных эмитентов возможно скорее всего лишь в случае значительного ухудшения конъюнктуры. И даже в этом случае наиболее вероятно, что компании предпочтут размещать облигации на короткие сроки вплоть до 6 месяцев, но по фиксированной ставке.

Самое важное!

✔ Главное преимущество флоатеров для инвестора — страховка от рыночного риска. Такие бумаги защищают от сильных ценовых просадок в период роста ставок или турбулентности на финансовых рынках.

✔ Самый ликвидный сегмент флоатеров на российском рынке — ОФЗ-ПК, которые Минфин выпускает с 2014 года. Сегодня таких выпусков у ведомства девять. Купон по ОФЗ-ПК привязан к рассчитываемой за определенный период средней величине ставки RUONIA — ставки по однодневным межбанковским кредитам 28 крупнейших банков.

✔ С этого года Минфин выпускает флоатеры в новом формате: купон по ним теперь рассчитывается без полугодовой задержки: для расчета ставки берутся средние значения ставок RUONIA за текущий, а не истекший купонный период с лагом в семь календарных дней.

✔ Главное правило при выборе флоатера в портфель — разобраться в принципе установления купона и попытаться смоделировать его поведение до погашения облигации.

Wiki-Словарь

Доходчивый словарь терминов и определений облигационного рынка. Справочная база для российских инвесторов, вкладчиков и рантье

Скачайте приложение Yango

Инвестируйте в облигации и получайте стабильный рентный доход

Экспресс-курс: готовимся к тесту брокера

Доходность облигаций: простыми словами

Закрытый паевый инвестиционный фонд: как сдать тест?

Курс доллара и евро

сейчас и на завтра

Облигации против инфляции. Защитят ли флоатеры от потерь во время кризиса?

Облигации с плавающим купоном — те ценные бумаги, которые эксперты рекомендуют инвесторам держать в портфеле в эпоху растущих процентных ставок. Но защитят ли флоатеры от потерь во время кризиса?

Как появились флоатеры в России

Флоатер — это облигация с переменным купоном. Ставка купона такой бумаги привязывается к определенному эталонному индексу. В России таким эталоном является RUONIA — ставка, по которой банки выдают друг другу однодневные кредиты в рублях. Динамика RUONIA зависит от ключевой ставки Банка России — корреляция между ними почти 100%.

Сейчас на рынке продаются «новые» и «старые» флоатеры, разъясняет аналитик ГК «Финам» Алексей Ковалев. Ставка купона по «старым» сериям (например, 29006) рассчитывается на основе среднего значения RUONIA с лагом в шесть месяцев. Купон «новых» бумаг базируется на среднем арифметическом значении ставки RUONIA за семь дней до даты определения процентной ставки. То есть «новые» флоатеры адекватнее отражают ситуацию на денежном рынке.

Покупая облигации, инвестор берет на себя два риска: кредитный — риск дефолта эмитента, процентный — риск колебаний рыночной цены бумаги вследствие изменения процентных ставок. На процентный риск влияет срок до погашения облигации и размер купона. При прочих равных более привлекательными для инвесторов будут бумаги с большим размером купона.

Меру процентного риска облигации определяет дюрация — средневзвешенный срок потока платежей. Проще говоря, дюрация — это время, за которое владелец облигации получит обратно свои средства с учетом выплат по купонам. Купонные выплаты при этом рассчитываются с учетом изменения их ценности во времени: чем позже они выплачиваются, тем меньше их текущая стоимость. Чем меньше дюрация, тем быстрее будут возвращены вложенные средства. Узнать дюрацию каждой конкретной бумаги можно на сайте Московской биржи или на информационных ресурсах rusbonds.ru или cbonds.ru.

Из-за того, что пересчет купонов по флоатерам происходит ежеквартально или ежегодно, их дюрация близка к нулю, отмечает Алексей Ковалев.

Как флоатеры работают на практике

Осенью 2014-го для России обострились геополитические риски из-за конфликта с Украиной. К тому же упали цены на нефть, а ЦБ отказался от поддержки рубля, отменив регулярные интервенции и плавающий коридор бивалютной корзины. Курс доллара и евро достигал почти 80 и 100 рублей соответственно. Сдержать падение рубля Банку России удалось только резким повышением ключевой ставки с 10,5% до 17%.

Чем можно было мотивировать покупку флоатера, если ключевая ставка уже достигла 17%? Разве не логично было бы ожидать, что ставки скоро начнут снижаться, а с ними и доходность флоатеров? На какую доходность бумаг можно было рассчитывать инвесторам?

Логичным это кажется сегодня, но в декабре 2014 года никто не понимал, сколько продлится период повышенной волатильности и как будет развиваться политическая и экономическая ситуация, вспоминает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. По его мнению, ОФЗ-ПК стали хорошим инструментом для инвесторов, которые хотели защитить свои средства от рисков.

В 2015 году Банк России действительно начал снижать ключевую ставку. К августу она уже опустилась до 11%.

В начале 2015 года на рынок вышло два флоатера: 28 января — короткий ОФЗ-ПК 24018 с погашением в 2017 году, 11 марта — длинный ОФЗ-ПК 29006 с погашением в 2025-ом. С момента размещения и до 31 июля 2015 года, то есть до момента снижения ключевой ставки, полная доходность владения этими активами составила 24,2% для ОФЗ-ПК 24018 и 67,9% для ОФЗ-ПК 29006. Столь высокая доходность по длинному выпуску ОФЗ-ПК 29006 была достигнута из-за того, что бумага вышла на рынок по цене 85% от номинала. Инвесторы стали активно раскупать флоатер, что привело к значительному росту его цены за этот период.

Ощутимое же отличие в доходности длинного и короткого выпусков флоатеров объясняется разницей в их дюрации и более коротким сроком расчета для 29006, рассказывает трейдер по облигациям «Фридом Финанс» Александр Жуляев.

| Бумага | Погашение | Дата размещения | Цена | НКД | Дата расчета | Цена | НКД | Доходность |

| Россия, 29006 (ОФЗ-ПК) | 29.01.2025 | 11.03.2015 | 850 | 9,71 | 31.07.2015 | 1028 | 58,97 | 67,9% |

| Россия, 26207 (ОФЗ-ПД) | 03.02.2027 | 11.03.2015 | 743,009 | 4,69 | 31.07.2015 | 855,5 | 36,4 | 49,6% |

| Россия, 24018 (ОФЗ-ПК) | 27.12.2017 | 28.01.2015 | 959,602 | 0 | 31.07.2015 | 1018,4 | 58,5 | 24,2% |

| Россия, 26207 (ОФЗ-ПД) | 03.02.2027 | 28.01.2015 | 701,5 | 35,95 | 31.07.2015 | 855,5 | 77,04 | 52,5% |

Дело в том, что флоатеры хорошо защищают, если ожидается повышение ставок, но непонятно, когда именно и на какую величину. Тогда имеет смысл покупать именно флоатеры, так как их доходность гарантированно подстроится под рынок, объясняет Жуляев. С облигациями с постоянным купоном неопределенности будет больше, поскольку они дешевеют при растущих ставках и дорожают при падающих.

Когда же есть понимание, что будет происходить со ставкой, будущие плавающие купоны могут быть уверенно спрогнозированы, ведь их формула известна, развивает мысль эксперт. «В этом случае поведение флоатера мало отличается от поведения облигации с фиксированным купоном. Для сравнения: ОФЗ-ПД 26207 с погашением в 2027 году за те же периоды принесла около 50% годовых. Владение 29006 оказалось даже более выгодным», — отмечает Жуляев. По его мнению, роль сыграли высокие купоны и обещание защиты в случае разворота тенденции — все-таки кризисы так быстро не забываются.

«Конечно, когда доходности снижаются, выгоднее инвестировать в бумаги с номинальными купонами и длинной дюрацией», — указывает на закономерность портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

Правда, общая доходность флоатера серии 29006 по-прежнему ниже доходности одной из самых ликвидных классических ОФЗ серии 26207. Это видно из таблицы, приведенной ниже. Общая доходность флоатера на 23 апреля составила 82,47% против доходности ОФЗ-ПД в 130,35%.

В период снижения ставок флоатеры по совокупному доходу будут проигрывать классике — ОФЗ с фиксированными купонами, главным образом вследствие большего прироста цены последних, поясняет Ковалев.

Если кредитоспособности эмитента ничего не угрожает, то флоатер — хороший защитный инструмент в кризисные времена, по словам Игоря Галактионова. Говоря о бумагах, на которые стоит сделать ставку, он поясняет: «На первых этапах предпочтительны короткие бумаги, но по мере прохождения пика по распродажам целесообразно несколько увеличить дюрацию».

Флоатеры на практике неплохо работают на слабых просадках, но их защитные функции намного слабее во времена сильных распродаж, по опыту Евгения Жорниста. «В моменты, например, когда глобальные инвесторы избавлялись от российского риска, флоатеры также были под давлением», — добавляет он.

Цена облигаций с постоянными и плавающими купонами

Доходность облигаций с постоянными и плавающими купонами

Какой флоатер лучше во время кризиса?

На пике экономики спрос на деньги максимальный, и, следовательно, ставки по ним тоже. При снижении спроса на деньги они дешевеют, снижаются и доходности бондов. В моменты снижения лучше инвестировать в длинные выпуски облигаций с номинальными купонами, размышляет Евгений Жорнист.

Его коллега Александр Жулявин в кризис предпочел бы иметь короткие бумаги или же сбалансированный портфель.

Акции vs флоатеры компании: что доходнее в кризис

Как правило, когда экономический рост прекращается, котировки акций падают. Следует ли из этого, что корпоративные флоатеры могут стать более привлекательным инструментом для инвесторов, чем акции того же эмитента в период кризиса?

Корпоративных флоатеров на российском рынке очень мало. Пока речи о замене точно не идет, считает Александр Жуляев. «Когда в период кризиса котировки акций падают, флоатеры предпочтительнее. На длинном горизонте инвестирования акции с высокой вероятностью обгонят бонды», — уверен эксперт. Это хорошо видно на примере доходностей флоатера 29006 и индекса ММВБ в прошлом году. За весь 2020 год (с 1 января по 31 декабря) доходности бонда и индекса составили 3,8% и 7% соответственно. А с момента, когда котировки на акции достигли своего дна, 18 марта, разница в доходностях существенно выше — 7,5% и 70,8% соответственно.

| Бумага | Погашение | Дата размещения | Цена | НКД | Дата расчета | Цена | НКД | Доходность |

| IMOEX | 03.01.2020 | 3076,37 | 30.12.2020 | 3289,02 | 7,0% | |||

| Россия, 29006 (ОФЗ-ПК) | 29.01.2025 | 03.01.2020 | 1062,5 | 35,64 | 30.12.2020 | 1031,09 | 108,55 | 3,8% |

| IMOEX | 18.03.2020 | 2112,64 | 30.12.2020 | 3289,02 | 70,8% | |||

| Россия, 29006 (ОФЗ-ПК) | 29.01.2025 | 18.03.2020 | 1026,01 | 8,92 | 30.12.2020 | 1031,09 | 65,02 | 7,5% |

В марте — апреле 2020 года флоатеры выглядели ощутимо стабильнее облигаций с фиксированным купоном, говорит Игорь Галактионов. Но дефляционные риски привели к тому, что ЦБ ускорил снижение ключевой ставки и опустил стоимость фондирования с 6,25% до 4,25%. По словам эксперта, это сделало более привлекательными длинные облигации с фиксированным купоном и акции. Спрос на флоатеры начал возвращаться ближе к концу года, когда экономика начала восстанавливаться и проинфляционные риски начали расти.

Какую долю в сбалансированном портфеле стоит отводить флоатерам?

Сбалансированный портфель нужен, когда на рынке равновесное состояние, из такой логики исходит Александр Жуляев. «Я бы держал в таком портфеле флоатеры объемом не менее 20%», — говорит он. В периоды снижения процентных ставок эксперт считает интересным покупать долгосрочные инструменты с фиксированным купоном. Флоатеры в сочетании с короткими бумагами, по мнению Жуляева, следует использовать в периоды сильной неопределенности по срокам и темпам предстоящего повышения ставок. В этом случае их доля определяется «степенью уверенности в негативном сценарии и может быть даже максимальной».

«Каждому инструменту — свое время, — резюмирует Жуляев. — Защитные бумаги сработают по максимуму, если будут применены в правильное время».

На взгляд Евгения Жорниста, все зависит от целей инвестора и его толерантности к риску. «Если мы считаем, что доходности будут расти, то стоит покупать флоатеры, линкеры и номинальные бумаги с низкой дюрацией», — развивает он мысль. В расчете на снижение ставок следует брать длинные номинальные выпуски.

По словам Галактионова, на постоянной основе короткие ОФЗ-ПК могут выступать в качестве эквивалента денежных средств. В отсутствие инвестиционных идей эти инструменты могут выступать временным кошельком с небольшим процентным доходом для компенсации инфляции. В периоды роста рыночной напряженности долю таких инструментов стоит увеличивать, считает Галактионов.