Кто контролирует налогоплательщиков

Обязанности налогоплательщиков контролируют: налоговые органы, государственные внебюджетные фонды, таможенные органы, полиция.

Налоговые органы

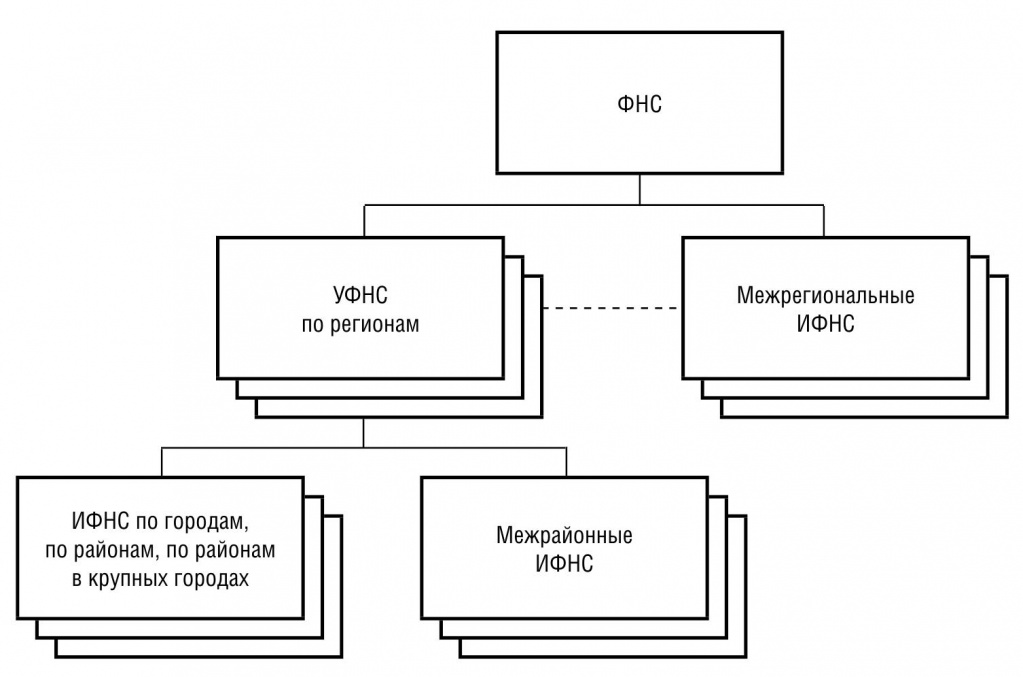

Система налоговых органов

Система налоговых органов состоит из трех уровней:

Федеральная налоговая служба РФ

Во главе системы налоговых органов стоит Федеральная налоговая служба РФ (ФНС РФ).

До сентября 2004 года ФНС РФ называлась Министерством РФ по налогам и сборам

Региональные и межрегиональные налоговые органы

Федеральной налоговой службе подчиняются региональные управления ФНС (УФНС) и межрегиональные инспекции ФНС (межрегиональные ИФНС).

Региональных управлений должно быть столько же, сколько субъектов в Российской Федерации. Но некоторые регионы сейчас объединяются. Одновременно происходит и преобразование управлений ФНС.

В числе межрегиональных восемь инспекций, курирующих восемь федеральных округов:

Окружные ИФНС контролируют работу региональных управлений, но напрямую ими не руководят. Например, руководителя УФНС назначает и снимает министр, а не начальник межрегиональной инспекции.

Еще две межрегиональные инспекции – это специализированные инспекции:

Территориальные налоговые органы

Региональным управлениям подчиняются территориальные инспекции ФНС (территориальные ИФНС). Это те инспекции, которые непосредственно работают с налогоплательщиками. Налоговые инспекции есть практически во всех городах и районах.

Если город крупный и разделен на районы, то в нем несколько инспекций – по одной на каждый район. Если город или район небольшой, то, наоборот, несколько таких городов или районов могут быть объединены под началом одной межрайонной инспекции.

Существуют также специализированные межрайонные инспекции. Они контролируют какой-то один вид налогоплательщиков. Например, в Москве есть межрайонные инспекции по контролю за иностранными организациями и по контролю за строительной сферой. Во многих регионах есть межрайонные инспекции по контролю за крупными налогоплательщиками.

Как устроена налоговая система России?

Эта статья написана по материалам электронной книги «Налоговая система России». Это и множество других зарекомендовавших себя изданий Вы найдете в нашем каталоге. Посмотреть каталог >>

Что такое ФНС и чем занимается служба?

ФНС России (Федеральная налоговая служба) — это орган исполнительной власти, контролирующий бюджеты, денежные обязательства, сборы, страховые взносы, а также деятельность, связанную с экономикой. Инспекция осуществляет надзор непосредственно и с помощью территориальных подразделений.

Территориальные органы ФНС России ведут деятельность как отдельно зарегистрированные юридические лица, в соответствии с законодательством РФ.

Налоговая взаимодействует с другими государственными аппаратами, общественными объединениями и другими компаниями.

На РБК Компании сведения о юридических лицах взяты из специальных реестров федерального органа. Поиск информации об организациях доступен по названию, ОГРН или ИНН.

Функции и задачи ФНС в России

Все функции и деятельность Федеральной налоговой службы регламентируются налоговым кодексом и Министерством финансов.

ФНС выполняет следующие функции:

Задача инспекций — отслеживать правильность исчисления, полноту, своевременность уплаты обязательных платежей. Служба обеспечивает взаимодействие между государством и налогоплательщиками.

Открытые реестры — источники данных на нашем портале. Сведения о юридических лицах публикуются в неискаженном виде, повышают прозрачность и открытость деятельности организаций.

Нашли свою организацию в каталоге?

Получите возможность размещать дополнительную информацию в карточке своей компании

Налоговые проверки: как проходят и можно ли к ним заранее подготовиться

Эксперт по налогам рассказывает, чем камеральная проверка отличается от выездной и как заранее подготовиться к любой из них

Екатерина Новикова

Налоговый юрист, директор компании V.U.CONSULT

Налоговые проверки касаются всех предпринимателей и компаний — вне зависимости от масштабов бизнеса и отрасли. Рассказываем, какие налоговые проверки бывают, как проходят для ИП и ООО и может ли компания заранее к ним подготовиться.

Что такое налоговая проверка

В начале 2021 года Тинькофф Бизнес опросил около 7000 предпринимателей. Опрос показал, что за последний год количество проверок бизнеса со стороны госструктур выросло. Проверки могут проводить пожарная инспекция, Роспотребнадзор, санэпидемстанция и другие ведомства. В этой статье речь только про налоговые проверки.

Цель любой налоговой проверки — убедиться, что компания правильно исчислила и вовремя уплатила все налоги и сборы. Задача проверяющих — понять, есть ли у компании задолженность перед государством, пытается ли она снизить налоги незаконным способом.

Виды налоговых проверок

Есть два вида налоговых проверок — камеральная и выездная.

Камеральная проверка — это проверка бизнеса на основании налоговых деклараций. Налоговый инспектор проверяет, верно ли заполнена декларация и рассчитан налог.

Выездная проверка проводится, если налоговая выявила, что компания или ИП подпадает под критерии риска — об них расскажем ниже. Тогда инспектор приезжает в офис, на склад или магазин предпринимателя или компании, проверяет первичную документацию, осматривает помещение, опрашивает сотрудников.

Выездные проверки могут быть комплексными или тематическими. Комплексная проводится по всем налогам и сборам, а тематическая — только по одному, например НДС.

Дальше расскажем подробно про каждую проверку.

Камеральная налоговая проверка

Налоговая проводит камеральную проверку на основании первичных и уточненных деклараций. Такая проверка проходит каждый раз, когда вы сдаете декларацию по любому налогу. Уведомлять о начале камеральной проверки налоговая не обязана, проверка проводится автоматически.

Кто проводит проверку. Налоговая по месту учета предпринимателя или компании. К примеру, если компания работает в Ярославле и подает декларацию в налоговую инспекцию в Ярославле, она и проводит проверку.

Что проверяют. Инспекция проверяет налоговую декларацию: есть ли ошибки в ее заполнении, правильно ли рассчитаны налоги и сборы.

Как проходит. Предприниматель или компания подает декларацию, начинается камеральная проверка. О начале проверки налоговая не уведомляет. Проверка может длиться до трех месяцев.

Приостановить камеральную проверку нельзя. Если выявят нарушения законодательства, в течение 10 дней после окончания камеральной проверки налоговая составляет акт с ее результатами. Следить за ходом камеральной проверки можно в личном кабинете налогоплательщика.

Особенности камеральной проверки. Во время камеральной проверки инспектор может запросить документы, подтверждающие доходы или расходы компании: счета-фактуры, договоры, акты и другие первичные документы — но только в том случае, если он нашел противоречия в декларации или засомневался в ее корректности.

Чаще всего камеральные проверки проходят незаметно для предпринимателя: налоговая проверяет декларацию, убеждается, что все в порядке.

Выездная налоговая проверка

Выездная проверка проводится, если налоговая подозревает предпринимателя или организацию в нарушении налогового законодательства.

Кто проводит выездную проверку. Налоговая по месту учета предпринимателя или компании.

Что проверяют. Инспекторы проверяют первичную документацию компании — договоры, счета, счета-фактуры, регистры бухгалтерского и налогового учета, акты, платежные документы, книги покупок и продаж, накладные, путевые листы. Могут опросить сотрудников и осмотреть помещение, в котором работает компания или предприниматель.

Как проходит. Узнать заранее о выездной налоговой проверке нельзя: по закону налоговая не обязана о ней предупреждать. Единственное исключение — проверки компаний, которые занимаются лотереями и азартными играми. Для них налоговая публикует в общем доступе календарь налоговых проверок.

Налоговая выносит решение о выездной проверке и может прислать его предпринимателю или компании по почте, в личном кабинете системы электронной подачи декларации или на сайте налоговой. Иногда решение могут предъявить по факту, когда налоговая уже приедет в офис. Это законно.

В решении указано основание проверки, ее срок, фамилии проверяющих инспекторов. Если к вам пришли с проверкой, вы можете попросить инспекторов показать удостоверения и свериться с фамилиями в решении — это поможет убедиться, что проверка проходит законно. Менять проверяемые налоги или период проверки, указанные в решении, налоговая не имеет права.

Обычно в выездной проверке участвуют два или три инспектора. Иногда по запросу налоговой в выездной проверке могут участвовать сотрудники полиции. Во время выездной проверки у инспекторов больше полномочий, чем во время камеральной:

Предприниматель обязан предоставлять все документы по запросу инспекторов и не препятствовать их работе.

ИП или компания может не пустить инспекторов на территорию компании, если решение о проверке оформлено неправильно: не указано, кого проверяют, не указан перечень налогов и сборов, которые будут проверять, период проверки, нет подписи руководителя или заместителя руководителя налоговой службы.

Если компания или предприниматель отказывается впустить инспекторов, они составят акт. В этом случае налоговая может самостоятельно определить сумму налога к уплате, продлить срок выездной проверки или наложить штраф 10 000 ₽.

После окончания выездной проверки ИП или компания получает решение с результатами проверки. Его отправляют почтой, через личный кабинет или вручают лично. В нем может быть указан размер выявленной недоимки, пени, штрафы.

Особенности выездной проверки. Налоговая не может проводить более двух выездных проверок в течение календарного года. Но в исключительных случаях может провести повторную проверку.

Повторная и встречная налоговые проверки

Налоговые проверки могут быть повторными и встречными.

Повторная выездная налоговая проверка проводится только в трех случаях:

Срок проведения повторной проверки — два месяца, как и при обычной выездной проверке. Повторная камеральная проверка не проводится.

Встречная проверка означает, что налоговая проверяет контрагентов компании.

Например, инспекторы заметили, что кафе закупило оборудование по подозрительно низкой цене: похожее оборудование в других ресторанах стоит дороже. Налоговая проверяет, где кафе закупило оборудование, запрашивает документы по сделке у компании-поставщика и сверяет, совпадает ли закупочная цена с расходами кафе. Это и называется встречной проверкой.

Контрагентов проверяет налоговая по месту их учета. Предоставить документы нужно в течение пяти рабочих дней. Налоговая штрафует контрагента, если он нарушает срок предоставления документов или не предоставляет их вовсе.

Кто рискует подпасть под выездную проверку

Налоговая составила список того, на что она обращает внимание при назначении выездной налоговой проверки. В нем 12 критериев. Список помогает ИП и компаниям самостоятельно оценить, может ли налоговая приехать в их офис с выездной проверкой:

Проверить контрагента можно в сервисе «Риски бизнеса: проверь себя и контрагента».

Компания или предприниматель на ОСН может вычислить примерный налог, который считается нормой в отрасли и регионе, через налоговый калькулятор. Там собрана статистика за последние годы, которая поможет предпринимателю сориентироваться в примерных показателях нормы.

Для примера посмотрим отраслевые показатели для малого предприятия по производству одежды в Тульской области.

Если деятельность предпринимателя или организации подпадает под один из критериев — например, у нее слишком высокий показатель рентабельности — это уже повод для налоговой провести выездную проверку.

Как обжаловать решение по итогам проверки

Предприниматель или компания может не согласиться с решением по итогам камеральной или выездной проверки. К примеру, компания уверена, что правильно рассчитала налог, и хочет оспорить решение налоговой о доначислении. Тогда она может подать жалобу в вышестоящую налоговую службу.

Срок подачи — в течение года со дня вынесения решения. Жалобу нужно подать в вышестоящий налоговый орган. Если ИП работает в Саратове и не доволен результатами проверки налоговой инспекции по Саратову, он подает жалобу в Управление ФНС России по Саратовской области.

Как долго длятся налоговые проверки

Налоговый кодекс устанавливает такие сроки:

Налоговая может продлить камеральную проверку только при проверке по НДС — до трех месяцев.

Продлить выездную проверку можно максимум до шести месяцев. Причины — на месте проверки случился пожар или потоп, компания или предприниматель не успевают предоставить инспекторам документы.

Налоговая вынесла решение о проверке 10 февраля. Значит, она должна приехать в офис предпринимателя или компании и провести проверку до 10 апреля. В начале апреля офис затопило, и налоговая продлила проверку на один месяц — до 10 мая.

Выездную проверку могут приостановить на срок до шести месяцев. Например, если налоговая хочет провести экспертизу документов, запросить сведения из налоговой другого региона или страны, перевести документы с иностранного языка на русский. По закону приостанавливать проверку можно столько раз, сколько потребуется, чтобы собрать всю информацию. На время приостановления инспекторы обязаны выехать из офиса, склада или магазина компании.

Как подготовиться к выездной проверке

Чтобы выездная проверка прошла быстро и без неприятных последствий, нужно делать следующее:

Заранее подготовиться к проверке получается не всегда. Чтобы проверить, есть ли в компании проблемы с документацией, можно заказать налоговый аудит. Аудиторы и налоговые юристы помогут оценить, может ли бизнес подпасть под выездную проверку, и расскажут, как избежать нарушений и штрафа.

Возможные последствия проверки

Если налоговая находит нарушения по итогам проверки, предпринимателя могут привлечь к трем видам ответственности:

Налоговая ответственность. Если компания или ИП не платит налоги вовремя и в полном объеме, это считается налоговым правонарушением. В этом случае предусмотрены штрафы.

Обычно штраф составляет от 20 до 40% от суммы неуплаченных налогов. Если не заплатить недоимку, пени и штрафы добровольно, налоговая выставляет инкассовое поручение на расчетный счет. Тогда банк станет автоматически списывать все поступающие деньги в счет погашения недоимки, пени, штрафа, пока он не будет выплачен.

Если денег на счете не хватит, налоговая может взыскать недоимку с имущества компании или ИП, которые они используют в предпринимательских целях, через службу судебных приставов. Например, наличные деньги, деньги и драгоценные металлы в банках, машину или офис.

Если на расчетном счете компании нет денег на уплату налогов, штрафов и пеней, налоговая может привлечь к субсидиарной ответственности: взыскать деньги с учредителя, директора или главного бухгалтера.

Административная ответственность. Наступает при нарушении сроков подачи декларации, непредставлении сведений, ошибках в заполнении бухгалтерской отчетности. В этом случае предусмотрен штраф от 300 до 20 000 ₽.

Уголовная ответственность. Компанию или ИП могут привлечь к уголовной ответственности только в одном случае — при налоговой задолженности от 15 млн рублей для компании и от 2,7 млн рублей для ИП. Задолженность считается за период в течение трех лет.

Варианты наказания зависят от тяжести нарушения. Это может быть:

Компания или ИП могут избежать уголовной ответственности, если совершили налоговое преступление впервые и полностью уплатили задолженность, пени и штрафы до того, как будет назначено заседание суда.

Обычно за ведение первичной документации и расчет налогов отвечает бухгалтер. Но по закону ответственность за организацию и ведение бухучета лежит на директоре. Если в документации будут ошибки, в первую очередь налоговая предъявит претензии директору или предпринимателю. Чтобы снизить риски в работе с первичной документацией, нанимайте бухгалтера с опытом проверки и подготовки документов к налоговым проверкам.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

Сейчас читают

Как оформить чек коррекции

Чек коррекции поможет избежать штрафа в случае ошибочной операции или если забыли выбить чек по кассе в момент продажи или возврата

Кассовый чек в 2021 году: что нужно знать бизнесу

Разобрались, какие реквизиты должны быть в кассовом чеке, как правильно оформлять наименование товара и его код, если товар маркируемый, и какие штрафы ждут бизнес за чеки с ошибками

Договор с поставщиком. Примеры опасных и нормальных

Иногда кажется, что договор — это формальность. Но в случае споров договор станет защитой бизнеса и одним из важнейших доказательных документов в суде

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

ИФНС: что это такое и особенности функционирования инспекций

Терминология, использующаяся в законодательном лексиконе, как правило, приводит в замешательство человека, не обладающего специальными знаниями в этой области. Однако в ряде случаев навыки общения на «языке налогов» могут пригодиться, особенно если дело касается открытия собственного бизнеса. Официальные названия инстанций зачастую грешат сложными аббревиатурами, и порой сложно понять, что скрывается за очередным набором букв. В данной статье рассмотрим ИФНС: что это за инстанция и каков главный вектор ее деятельности.

ИФНС расшифровывается как Инспекция Федеральной Налоговой Службы

Определение ИФНС

ИФНС является одним из подразделений ФНС РФ, относящейся к исполнительной ветви власти. Основной задачей этой организации считается контроль за выполнением законов в сфере налогообложения. Помимо этого, она уполномочена администрировать новые налоговые законы.

Чтобы понять в каком звене цепочки находится ИФНС, следует взглянуть на конструкцию системы в целом. Устройство этого механизма выглядит следующим образом.

Структура министерства финансов

Каждому сектору отведены своя роль и функционал. Все структурные подразделения оформлены как самостоятельные единицы с правовой точки зрения и организованы через вертикальную систему подчинения. Центральная роль в этой структуре закреплена за ФНС, которая большую часть своих задач выполняет посредством территориальных ячеек — инспекций. Информация о них, включая реквизиты и код, размещена на сайте ФНС.

Особенности функционирования ИФНС

Как правило, под ИФНС подразумевают территориальные инспекции, осуществляющие свою деятельность на уровне администрирования субъектов. Подобные инстанции представлены во всех городах.

Таблица 1. Задачи и цели ИФНС

Кроме обширного перечня обязанностей в зоне ответственности инспекций находится, например, проверка соблюдения соответствующих предписаний к использованию контрольно-кассового аппарата, контроль за производством спиртных напитков и табачных изделий, и даже проведение лотерей. В 2107 г. деятельность ИФНС помимо выполнения основных обязанностей сфокусирована на проверке личных карточек российских фирм на предмет ошибок и нарушений отчислений по страховым взносам.

Как правило, граждане РФ обращаются в ИФНС при регистрации своей фирмы или ИП

Оформление организационно-правовой формы деятельности в рейтинге причин посещаемости инспекции будет занимать одну из лидирующих позиций, однако ИФНС становится востребованной инстанцией во время подачи налоговой декларации по форме 3-НДФЛ, в которой помимо суммы подоходного налога предоставляется возможность подать заявку на налоговый вычет.

Об особенностях заполнения справки 3-НДФЛ сможете узнать из данной статьи. Все о сроках, правилах заполнения и способах предоставления декларации. Также рассмотрим меры, предусмотренные за задержку подачи 3-НДФЛ и неуплату налогов.

Видео — Заполнение декларации 3-НДФЛ

Основные задачи ИФНС

Это ведомство является мультифункциональным органом, решающим множество вопросов из сферы налогообложения. Помимо этого большую роль в эффективности службы играет планирование. В обозримом будущем ИФНС предстоит решить ряд важных проблем:

К тому же, налоговая служба стремится к большей информационной открытости и доступной подаче информации.

Межрегиональные и межрайонные инспекции

Одним из результатов структурных реформ стало появление межрегиональных и межрайонных инспекций. В отличие от своих «коллег», которые преимущественно выполняют контролирующую функцию на основе территориальной привязки гражданина, межрегиональные ведомства основываются на его категории.

Межрайонные инспекции, как правило, контролируют:

Под крупнейшими налогоплательщиками подразумевают организации, чьи активы составляют более 20 000 000 000 рублей или суммарный размер налоговых начислений превышает 1 000 000 000 рублей, причем для фирм, предоставляющих услуги связи эта планка уменьшена до 300 000 000 рублей, а для транспортных компаний — до 50 000 000 рублей.

Права и обязанности ИФНС

Согласно НК РФ сотрудники территориальных инспекций наделены следующими правами:

В обязанности сотрудников ИФНС помимо контролирующих функций входит и ассистирующая деятельность

Например, работники инспекций должны оказывать содействие налогоплательщикам и помогать в освоении премудростей налогового законодательства в части заполнения деклараций, предоставлять информацию относительно размеров налогов и сборов и порядке их начисления.

Также инспектора должны своевременно производить налогоплательщикам возврат излишне оплаченных средств в рамках удержания налогов или государственных сборов, причем решение о подобной мере должно приниматься не дольше 30 дней.

Ответственной обязанностью является хранение налоговой тайны. Эта функция возлагается на сотрудника с того момента, как субъект стал в инспекции на учет. Под эту категорию попадает как информация о местонахождении сотрудника, так и о его финансовых данных.

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Понравилась статья?

Сохраните, чтобы не потерять!

Требования от ФНС: какие бывают и как на них отвечать

Любая организация или ИП могут получить от налоговиков письмо с требованием что-то пояснить, уплатить недостающие налоги или предоставить на проверку документы. Игнорировать такое нельзя — это грозит штрафами и блокировкой счёта. Рассказываем, в каких случаях налоговики могут запрашивать у вас документы и пояснения, как и в какие сроки нужно ответить.

Виды налоговых требований

Налоговые инспекторы рассылают требования при камеральных, выездных проверках и других контрольных мероприятиях. Запрашивать документы и информацию они могут не только о вашем предприятии, но и о контрагентах.

Требование о представлении пояснений

Когда вы сдаёте в ИФНС расчёт по страховым взносам (РСВ), декларацию или другой отчёт, налоговики проводят камеральную проверку. То есть без выезда к вам и без каких-либо уведомлений проверяют, всё ли верно в отчётности и нет ли расхождений с информацией, которая уже есть у инспекции. Если что-то не так, вы получите требование о представлении пояснений.

Также налоговая может запрашивать пояснения, если:

Во время выездной проверки налоговики проверяют документы на вашей территории, опрашивают сотрудников, осматривают помещения и т. д. В этом случае требование о пояснениях может понадобиться, чтобы уточнить вашу позицию по выявленным нарушениям и зафиксировать её документально. Требование передадут вам до оформления результатов проверки.

При необходимости в этом же документе налоговики могут потребовать внести исправления в проверяемый отчёт.

Печать на бумажных требованиях не ставят, есть только подпись работника ИФНС.

Требование о пояснениях не всегда бывает связано с камеральными и выездными налоговыми проверками. Например, ИФНС часто просит обосновать, почему зарплаты у работников ниже, чем среднеотраслевые или почему они снизились.

Требование о представлении документов (информации)

Во время камеральной или выездной проверки инспекторы могут запросить у вас дополнительные документы. Вы получите требование, в котором указывают:

Точного перечня того, что может потребовать инспекция, нет. Документы могут быть любые и в любом количестве. Но они должны быть связаны с расчётом и уплатой налогов и относиться к предмету проверки.

В ответ на требование вы должны передать в ИФНС бумажные копии документов, но иногда налоговикам нужны именно оригиналы. В этом случае они должны оформить уведомление о необходимости ознакомления с документами, связанными с исчислением и уплатой налогов. Ознакомиться с оригиналами инспекторы могут только на территории налогоплательщика.

Все проверки проводят в ограниченные законом сроки. Запрашивать документы после окончания проверки налоговая не имеет права. Но может назначить дополнительные мероприятия — до одного месяца после проверки. В этот период вы можете получить требование о представлении документов. Оно оформляется в общем порядке.

Требование может поступить и вне рамок проверки вашего предприятия. Например, когда налоговики проверяют вашего контрагента и нужна информация или документы по нему или по конкретной сделке. Такую проверку часто называют встречной.

Если ваш контрагент числится в другой налоговой инспекции, к требованию приложат копию поручения об истребовании документов, которое составляет ИФНС проверяемой организации или ИП. В этом поручении прописано какие документы нужны чужой инспекции и по какой причине у вас их запрашивают. Если вы с контрагентом зарегистрированы в одной ИФНС, то получите просто требование, без копии поручения.

Уведомление о вызове в налоговый орган

При камеральной проверке вас могут вызвать в налоговую инспекцию для устных пояснений. В этом случае вам пришлют уведомление о вызове в налоговый орган. В нём должны быть:

Согласно пп. 4 п. 1 ст. 31 НК РФ вызывать для устных пояснений могут по вопросам уплаты налогов, в связи с налоговой проверкой и в других случаях, связанных с налоговым законодательством.

Требование об уплате

Требования об уплате налога, сбора, страховых взносов, пени, штрафа пришлют, если вы пропустили сроки уплаты, ошиблись в реквизитах, перечислили в бюджет меньше чем нужно или не заплатили вообще. В таком требовании указывают сумму задолженности и срок, в течение которого её нужно погасить. Если не успеете оплатить, вам могут заблокировать расчётный счёт.

Когда требование считается полученным

Когда инспекторы проводят проверку на территории налогоплательщика, требование вручают лично руководителю или его представителю, под роспись. Срок, в течение которого нужно ответить, отсчитывают со следующего дня.

В остальных случаях есть нюансы:

Сроки ответа на требования

Срок, в течение которого налоговики ждут от вас ответ, указывают в требовании. Например, документы нужно передать в течение:

Срок исполнения требования об уплате — 8 рабочих дней, если в нём не указан более длительный срок.

Как отвечать на требования

На любые письменные требования налоговой нужно ответить в указанный срок. На одни можно отвечать в свободной форме, на другие — только по установленной форме.

Если не успеваете подготовить документы

Если на проверку запросили много документов, и вы понимаете, что не успеете их подготовить, нужно письменно сообщить об этом в ИФНС в течение рабочего дня, следующего за получением требования. Отправьте в налоговую уведомление о невозможности представления документов в установленные сроки, в котором укажите:

В течение двух дней вы получите решение, в котором вам либо продлят срок, либо откажут. Инспекторы не обязаны учитывать ваши обстоятельства, решение они примут на своё усмотрение. На сколько дней продлить срок налоговики тоже решают сами.

Налоговая запросила документы, которых нет

Такое же уведомление нужно отправить, если налоговая требует документы, которых у вас нет после пожара, наводнения, изъятия в ходе следствия и по другим не зависящим от вас причинам. Но факт их отсутствия нужно подтвердить документально.

Бывает, что ИФНС ошибочно запрашивает документы по контрагенту, с которым вы никогда не работали. В этой ситуации тоже лучше уведомить инспекцию, почему вы не можете их передать. Ответить нужно в первый рабочий день после получения требования.

У вас требуют документы повторно

Если ИФНС запросила у вас документы, которые вы уже предоставляли в рамках этой же проверки, ещё раз отправлять их не нужно. Но на такое требование всё равно нужно ответить — уведомить, почему вы не передаёте документы. Отправить уведомление нужно в срок, установленный для передачи запрошенных документов. Есть исключения. Повторно документы всё же придётся отправить, если:

Налоговая запросила документы за период старше 3 лет

ИФНС может требовать документы по контрагенту за любой период. Тут не действует правило о том, что проверять могут только за 3 предыдущих календарных года. Не давать документы можно лишь в случае, если прошёл срок хранения и они уже уничтожены. В этом случае тоже нужно уведомить ИФНС, по какой причине у вас их больше нет.

Как подготовить бумажные копии документов

Запрашиваемые копии документов можно передать в налоговую лично или через уполномоченного представителя, отправить по почте заказным письмом. Можно отправить сканы — по ТКС или через личный кабинет налогоплательщика.

Бумажные копии нужно предварительно подготовить по правилам ФНС.

Заверять документы для налоговой у нотариуса не надо. Это может сделать сам ИП, руководитель или его уполномоченный представитель.

Если документов немного, их можно не сшивать. Проставьте на них «Копия верна», должность, ФИО заверяющего, подпись и дату с печатью (если есть).

Передавать документы в налоговую нужно с сопроводительным письмом. Напишите в нём дату и номер требования, список документов с общим количеством листов. Вместо списка можно составить отдельную опись и приложить к письму. Если несёте документы в налоговую лично, сделайте второй экземпляр описи и попросите инспектора на нём расписаться.

Как ответить на требования о представлении пояснений

Пояснения пишут в произвольной форме и отправляют в электронном виде или на бумаге. Исключение — требование пояснений по ошибкам, противоречиям или несоответствиям в декларации по НДС, если вы обязаны сдавать её в электронном виде. Такие пояснения нужно отправлять только в электронном виде по утверждённому формату.

На требование пояснений по поводу ошибок и расхождений в отчётности в зависимости от ситуации нужно:

К пояснениям можно дополнительно приложить бухгалтерские и налоговые регистры, справки и другие документы, подтверждающие ваши доводы (п. 4 ст. 88 НК РФ).

Если в требовании не указано, какие конкретно ошибки и недочёты выявлены, оно считается незаконным. Пояснения по ним можно не давать. Но лучше сообщите об этом налоговикам письменно, чтобы избежать санкций.

Что будет, если не ответить на требование налоговой

Если вы проигнорировали требование о представлении документов или опоздали его выполнить, это считается налоговым правонарушением, за которое штрафуют:

За непредставление пояснений и информации организацию и ИП могут оштрафовать по ст. 129.1 НК РФ — на 5 тыс. руб. За повторное нарушение в течение календарного года штраф вырастет до 20 тыс. руб.

За отказ передать документы или пояснения по контрагенту или за опоздание с их передачей штрафуют по п. 2 ст. 126 НК РФ — на 10 тыс. руб.

Есть ещё один минус. Не отреагировав на требование, вы повышаете шансы на то, что к вам придут с проверкой. Непредставление налоговикам пояснений и документов — это один из общедоступных критериев отбора для включения организаций и ИП в план выездных проверок.