Особенности формирования бухгалтерской и бюджетной отчетности за 9 месяцев 2020 года

В Письме отмечается, что составление и представление бюджетной и бухгалтерской отчетности государственных бюджетных и автономных учреждений осуществляются в соответствии с требованиями:

Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (в редакции приказа Минфина России от 02.07.2020 № 131н;

Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н (в редакции приказа Минфина России от 30.06.2020 № 127н).

Принципиальных изменений по сравнению с порядком составления отчетности за 1-е полугодие 2020 года Письмо не вносит, однако уточняет перечень формируемых отчетов и некоторые особенности формирования отчетных форм. В данной статье описываются изменения в регламентированных отчетах.

Порядок заполнения квартальных отчетов 2020 года был приведен в статьях:

Составление бюджетной отчетности за 9 месяцев 2020 года

В соответствии с пунктом 1.1 Письма бюджетная отчетность состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам (ф. 0503125);

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127), далее – Отчет (ф. 0503127);

Отчет о бюджетных обязательствах (ф. 0503128);

Отчет о бюджетных обязательствах (ф. 0503128), содержащий данные о принятии и исполнении получателями бюджетных средств бюджетных обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184);

Пояснительная записка (ф. 0503160) в составе следующих сведений:

Сведения об исполнении бюджета (ф. 0503164);

Сведения по дебиторской и кредиторской задолженности (ф. 0503169), далее – Сведения (ф. 0503169);

Сведения об изменении остатков валюты баланса (ф. 0503173), далее – Сведения (ф. 0503173);

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178);

Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф.0503296);

Расшифровка дебиторской задолженности по расчетам по выданным авансам (ф. 0503191);

Расшифровка дебиторской задолженности по контрактным обязательствам (ф. 0503192);

Расшифровка дебиторской задолженности по субсидиям организациям (ф.0503193).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бюджетной отчетности (staterep191K.repx).

Составление бухгалтерской отчетности бюджетных и автономных учреждений за 9 месяцев 2020 года

В соответствии с пунктом 2.1 Письма бухгалтерская отчетность бюджетных и автономных учреждений по состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет об обязательствах учреждения (ф. 0503738);

Отчет об обязательствах учреждения (ф. 0503738), содержащий данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Пояснительная записка учреждения (ф. 0503760) в составе следующих сведений:

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773), далее – Сведения (ф. 0503773);

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бухгалтерской отчетности бюджетных и автономных учреждений (staterep33B.repx).

Контрольные соотношения

При публикации новых требований к контрольным соотношениям в комплекты отчетности вносятся изменения.

Изменения в регламентированных отчетах

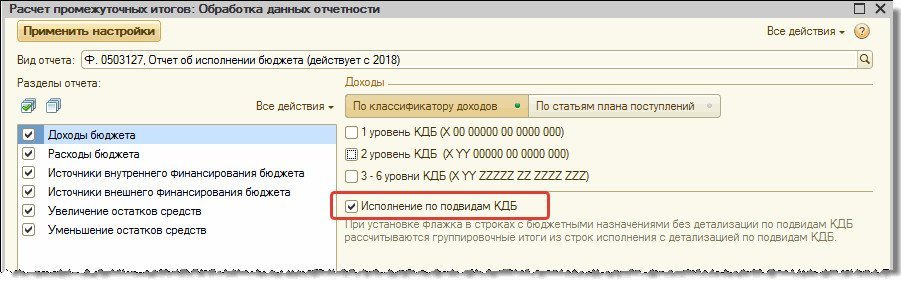

Согласно пункту 1.3 Письма в Отчете (ф. 0503127) на 1 октября 2020 года показатели прогноза доходов, группирующие детализированные виды доходов, в графе 4 раздела 1 «Доходы бюджета» Отчета (ф. 0503127) не отражаются. В случае если прогнозный показатель детализированного вида доходов сформирован по группировочному коду бюджетной классификации, по которому исполнение бюджета не осуществляется, в графе 4 раздела 1 «Доходы бюджета» соответствующей строки отражается такой прогнозный показатель, при этом в графах 5-8 формируется промежуточный итог исполнения бюджета по доходам.

Рассмотрим порядок расчета группировочных итогов по данному требованию.

В случае когда утвержденные бюджетные назначения отражены без указания подвида доходов, а исполнение – с указанием подвида доходов, для расчета группировочных итогов в форме настройки регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2018) следует установить флажок Исполнение по подвидам КДБ.

В результате расчета группировочных итогов данные в отчете будут отражены следующим образом:

Сведения (ф. 0503169), Сведения (ф. 0503769)

Согласно пункту 1.5 Письма в Сведениях (ф. 0503169, ф. 0503769) показатели расчетов отражаются по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи кода КОСГУ.

Особенности заполнения Отчета ф. 0503169 (Отчета ф. 0503769) приведены в Справке (пункт Справочная информация меню кнопки Заполнить) и в статьях:

Сведения (ф. 0503173), Сведения (ф. 0503773)

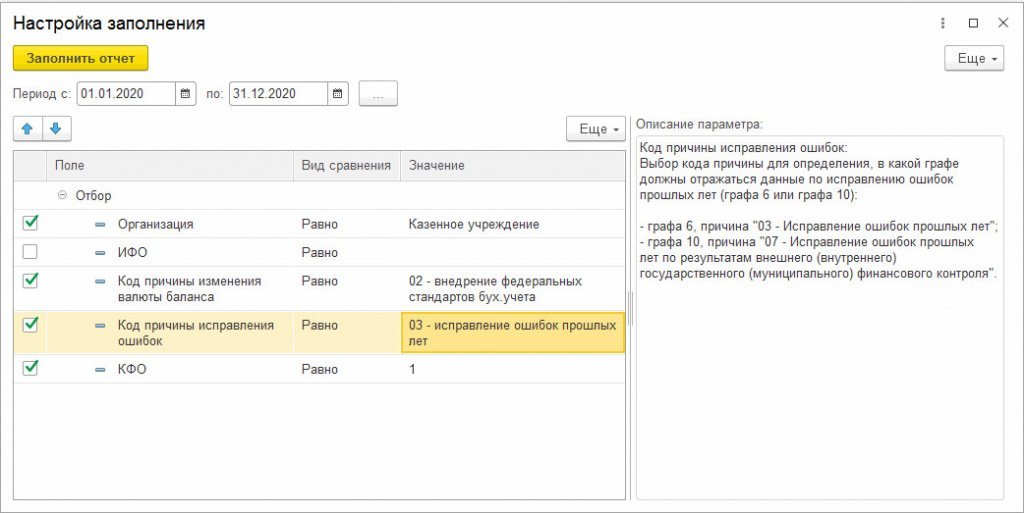

Для заполнения Сведений (ф. 0503173) в программе применяется регламентированный отчет Ф. 0503173, Изменение валюты баланса (действует с 2018), для заполнения Сведений (ф. 0503773) – регламентированный отчет Ф. 0503773, Изменение валюты баланса (действует с 2018 г.).

Стандартного механизма, позволяющего определить, с какой причиной должны отражаться проводки исправления ошибок прошлых лет – «03» или «07», в учете не предусмотрено. Поэтому в настройках заполнения для указанных видов отчетов была добавлена специальная настройка Код причины исправления ошибок, позволяющая выбрать графу для отражения таких проводок:

При заполнении со стандартными настройками данные по исправлению ошибок прошлых лет отражаются в графе 6 с причиной «03 – Исправление ошибок прошлых лет». Если же в настройках заполнения указана причина «07 – Исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля», то такие данные отражаются в графе 10:

Как делать форму 128

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федерального казначейства от 16 января 2020 г. № 07-04-05/08-520 “О формировании ф. 0503128-НП и 0503738-НП за 2019 год”

Периодичность представления Отчетов (ф. 0503128-НП, ф. 0503738-НП) определена п. 68.1 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Минфина России от 28.12.2010 N 191н, и п. 47.1 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25.03.2011 N 33н, как ежемесячная.

В целях проведения камеральной проверки Отчетов (ф. 0503128-НП, ф. 0503738-НП) за 2019 год на соответствие требованиям законодательства Российской Федерации к составлению и представлению, их свода, необходимо обеспечить представление Отчетов (ф. 0503128-НП ф. 0503738-НП) подведомственных получателей бюджетных средств и федеральных автономных и бюджетных учреждений в ПУиО ГИИС «Электронный бюджет» в срок не позднее 5 рабочих дней, предшествующих сроку представления сводного Отчета (ф. 0503128-НП, 0503738-НП) ГРБС.

Отчеты (ф. 0503128-НП, ф. 0503738-НП), не содержащие числовых показателей, формируются в ПУиО ГИИС «Электронный бюджет» с указанием статуса «показатели отсутствуют».

Федеральное казначейство просит главных распорядителей средств федерального бюджета довести указанные разъяснения до подведомственных получателей бюджетных средств и федеральных бюджетных и автономных учреждений.

Обзор документа

Федеральное казначейство разъяснило порядок составления отчетов о бюджетных обязательствах учреждений по формам 0503128 и 0503738. Прописаны правила на случай, когда отчеты не содержат числовых показателей.

Формы ф. 0503169 (ф. 0503769) в квартальной отчетности учреждений 2019 года

Порядком № 209н установлена детализация статей 560/660, 730/830 КОСГУ подстатьями по типам контрагентов – дебиторов/кредиторов.

Например, статьи 560/660 КОСГУ детализированы следующими подстатьями:

Увеличение прочей дебиторской задолженности по расчетам с участниками бюджетного процесса

Уменьшение прочей дебиторской задолженности по расчетам с участниками бюджетного процесса

Увеличение прочей дебиторской задолженности по расчетам с государственными (муниципальными) бюджетными и автономными учреждениями

Уменьшение прочей дебиторской задолженности по расчетам с государственными (муниципальными) бюджетным и автономными учреждениями

Увеличение прочей дебиторской задолженности по расчетам с финансовыми и нефинансовыми организациями государственного сектора

Уменьшение прочей дебиторской задолженности по расчетам с финансовыми и нефинансовыми организациями государственного сектора

Увеличение прочей дебиторской задолженности по расчетам с иными нефинансовыми организациями

Уменьшение прочей дебиторской задолженности по расчетам с иными нефинансовыми организациями

Увеличение прочей дебиторской задолженности по расчетам с иными финансовыми организациями

Уменьшение прочей дебиторской задолженности по расчетам с иными финансовыми организациями

Увеличение прочей дебиторской задолженности по расчетам с некоммерческими организациями и физическими лицами – производителями товаров, работ, услуг

Уменьшение прочей дебиторской задолженности по расчетам с некоммерческими организациями и физическими лицами – производителями товаров, работ, услуг

Увеличение прочей дебиторской задолженности по расчетам с физическими лицами

Уменьшение прочей дебиторской задолженности по расчетам с физическими лицами

Увеличение прочей дебиторской задолженности по расчетам с наднациональными организациями и правительствами иностранных государств

Уменьшение прочей дебиторской задолженности по расчетам с наднациональными организациями и правительствами иностранных государств

Увеличение прочей дебиторской задолженности по расчетам с нерезидентами

Уменьшение прочей дебиторской задолженности по расчетам с нерезидентами

Аналогичные подстатьи по типам контрагентов предусмотрены для статей 730/830 КОСГУ.

В соответствии с пунктом 2 Порядка № 209н коды КОСГУ используются для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Согласно изменениям, введенным приказом Минфина России от 28.12.2018 № 298н в Инструкцию по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), с 2019 года в номерах счетов расчетов 205 00, 206 00, 207 00, 208 00, 209 00, 210 05, 210 06, 210 10, 302 00, 303 00, 304 00 и др. следует указывать детальный код – подстатью статей 560/660, 730/830 КОСГУ в соответствии с типом дебитора/кредитора.

Приказами Минфина России от 16.05.2019 № 72н и 73н внесены изменения в порядок формирования Сведений по дебиторской и кредиторской задолженности ф. 0503169 (ф. 0503769), далее – Сведения ф. 0503169 (ф. 0503769), в части указания подстатей КОСГУ в составе номеров счетов (24–26 разряд номера счета) расчетов:

«По номеру счета, отражающего показатели расчетов, содержащему в 24–26 разрядах соответствующую подстатью КОСГУ (графа 1 Сведений (ф. 0503169) в группе граф 5–8 «изменение задолженности» отражаются:

В графах 2 (на начало года), 9 (на конец отчетного периода) указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бюджетного учета по состоянию на начало года и на конец отчетного периода соответственно».

Совместным письмом Минфина России № 02-06-07/47868, Казначейства России № 07-04-05/02-13482 от 28.06.2019 об особенностях составления и представления месячной, квартальной отчетности в 2019 году порядок формирования данных в Сведениях ф. 0503169 был уточнен:

«Согласно абзацу двадцать второму пункта 2 Инструкции по применению плана счетов бюджетного учета, утвержденной приказом Минфина России от 6 декабря 2010 г. № 162н, входящие остатки по счетам расчетов на 1 января 2019 года сформированы без отражения показателей увеличения (уменьшения) (в 24–26 разрядах номера счета отражаются нули).

Принимая во внимание изложенное, при формировании соответствующих строк раздела 1 Сведений (ф. 0503169), соответствующих номеру счета, содержащего в 24–26 разрядах нули, по графам 5–8 отражаются суммовые показатели изменения задолженности (увеличения, уменьшения) согласно оборотам соответствующих счетов аналитического учета, содержащих подстатьи КОСГУ статей КОСГУ 560 (660), 730 (830)».

Аналогичные требования распространяются на Сведения ф. 0503769.

Однако данный текст можно трактовать по-разному, например:

По пояснениям методологов Минфина и Федерального казначейства Сведения ф. 0503169 (ф. 0503769) за 6 и 9 мес. 2019 года для представления в подсистему учета и отчетности ГИИС управления общественными финансами «Электронный бюджет» составляются по-старому (вариант 1).

Однако требования главных распорядителей и финансовых органов отдельных регионов могут отличаться от федеральных требований.

Изменения в программах

Для того, чтобы Сведения ф. 0503169 (ф. 0503769) могли быть заполнены по требованиям различных пользователей отчетности, в соответствующем регламентированном Отчете ф. 0503169 (ф. 0503769) реализованы специальные настройки заполнения, печати и выгрузки.

Изменения в правилах заполнения

В настройку заполнения Отчета ф. 0503169 (ф. 0503769) добавлен параметр Заполнять КОСГУ, значение по умолчанию – «Нет».

При таком значении параметра раздел 1 отчетов (остатки и обороты) заполняется с указанием КОСГУ «000»:

Если требуется заполнить отчет с отражением КОСГУ, следует установить значение параметра Заполнять значение КОСГУ – «Да». При таком значении параметра раздел 1 отчетов заполняется по подстатьям КОСГУ (остатки и обороты):

При заполнении по КОСГУ (значение параметра Заполнять КОСГУ – «Да») в Отчете ф. 0503169 (ф. 0503769) нельзя отразить коды КОСГУ, указанные в проводках, поскольку каждая строка формы содержит остатки, обороты по дебету и обороты по кредиту:

Таким образом, если заполнить строку формы по тем КОСГУ, которые отражаются в проводках, одна строка Отчета ф. 0503169 (ф. 0503769) разделится на три отдельных строки: в одной строке отразятся остатки на начало и конец года (с КОСГУ «000»), во второй – обороты по дебету счета, в третьей – обороты по кредиту счета. Но в этом случае нарушаются внутриформенные контрольные соотношения между графами:

остаток на начало + увеличение задолженности – уменьшение задолженности = остаток на конец отчетного периода

Поэтому при заполнении Отчета ф. 0503169 (ф. 0503769) код КОСГУ определяется соответственно счету расчетов, с учетом типа контрагента, с которым ведутся расчеты:

Такой способ заполнения был описан и опубликован на Федеральном портале проектов нормативных актов в проекте изменений инструкций по составлению отчетности, но в итоговой версии был сокращен. Ниже приведено подробное описание порядка заполнения из текста проекта:

Остаток (на начало и на конец отчетного периода) и обороты (увеличение, уменьшение) по аналитическому счету по показателям расчетов (задолженности дебиторской и кредиторской) отражается по соответствующему номеру счета с указанием в разрядах 24–26 номера счета соответствующих подстатей КОСГУ:

При заполнении по подстатьям КОСГУ (значение параметра Заполнять КОСГУ – «Да») на печать можно вывести бланк Отчета ф. 0503169 (ф. 0503769) как с суммами остатков только в итогах, так и с суммами остатков по подстатьям КОСГУ, указав соответствующий пункт подменю кнопки Печать.

При заполнении по КОСГУ 000 (значение параметра Заполнять КОСГУ – «Нет ») следует выбирать вариант «ф. 0503169» (ф. 0503769).

Изменения в обработках выгрузки

Для отчетности за I полугодие 2019 года в форматах Федерального казначейства для представления в подсистему учета и отчетности ГИИС управления общественными финансами «Электронный бюджет» предполагается выгрузка Отчета ф. 0503169 (ф. 0503769) с указанием КОСГУ «000» в разделе 1.

Для того чтобы отчет, заполненный с указанием кодов КОСГУ, мог быть выгружен с учетом требований сторонних программных продуктов (кроме подсистемы учета и отчетности ГИИС управления общественными финансами «Электронный бюджет»), в обработке может быть установлен необходимый способ выгрузки с помощью настройки Способ выгрузки 0503169:

Как делать форму 128

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 27 декабря 2019 г. N 02-06-10/103144 Об особенностях составления отчета о бюджетных обязательствах (ф. 0503128)

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел письмо и сообщает.

Согласно указанному порядку в разделе «Бюджетные обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита бюджета» Отчета (ф. 0503128) отражаются данные о принятии и исполнении администраторами источников финансирования дефицита бюджета бюджетных обязательств в рамках осуществляемой ими бюджетной деятельности.

В статье 6 Бюджетного кодекса Российской Федерации приведено определение термину «бюджетное обязательство», под которым понимаются расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Под расходными обязательствами понимается обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Учитывая изложенное, в разделе «Бюджетные обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита бюджета» Отчета (ф. 0503128) подлежат отражению данные по обязательствам публично-правового образования (муниципального образования), связанным с выплатами (уплатой денежных средств из соответствующего бюджета) по источникам финансирования дефицита бюджета (например, выплаты, связанные с возвратом кредитов).

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

В разделе «Бюджетные обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита бюджета» Отчета о бюджетных обязательствах (ф. 0503128) отражаются данные по обязательствам публично-правового образования (муниципального образования), связанным с выплатами (уплатой денежных средств из соответствующего бюджета) по источникам финансирования дефицита бюджета (например, выплаты, связанные с возвратом кредитов).

Как пояснил Минфин, некорректно сопоставлять графы 4, 5, 9 раздела 3 Отчета об исполнении бюджета распорядителей, получателей бюджетных средств, администраторов (ф. 0503127) и графы 4, 5, 10 раздела 2 Отчета о бюджетных обязательствах (ф. 0503128).

Как делать форму 128

Письмо Минфина России № 02-06-07/49381, Казначейства России № 07-04-05/02-14686 от 22.06.2021

Комментарий

Минфин России и Федеральное казначейство сообщили, что главные администраторы средств федерального бюджета, федеральные учреждения должны составить и представить отчетность за полугодие в соответствии с требованиями инструкций в редакции приказов Минфина России от 11.06.2021 № 82н, от 11.06.2021 № 81н. Эти приказы в настоящее время находятся на регистрации в Минюсте России.

Поскольку отчетность учреждений должна быть сопоставимой вне зависимости от их типов, уровня бюджета, региональные и муниципальные учреждения также должны руководствоваться требованиями, которые предъявляются к отчетности федеральных учреждений.

В отчете о движении денежных средств (ф. 0503123, ф. 0503323, ф. 0503723) поступления по коду 139 КОСГУ указываются в строке 0500. Отдельная строка для них будет с отчетности по состоянию на 01.10.2021.

При формировании сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) необходимо учесть:

В порядок заполнения сведений об изменении остатков валюты баланса (ф. 0503173, ф. 0503773) внесли уточнения:

Финансовый орган, который формирует бюджетную отчетность об исполнении консолидированного бюджета, составляет пояснительную записку (ф. 0503360) к отчетности на 1 июля, 1 октября в составе приложения (ф. 0503369). Показатели группы граф «На начало года», «на конец отчетного периода» сведений (ф. 0503369) в части расчетов по межбюджетным трансфертам между бюджетами, входящими в состав консолидированного бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда, раскрываются в бюджетной отчетности без учета их консолидации. Начисления доходов будущих периодов на плановый период, отраженные администратором доходов от предоставления межбюджетных трансфертов по соответствующим счетам бюджетного учета (в частности, по счетам 1 401 40 151, 1 401 40 161, 1 401 49 151, 1 401 49 161), в показатели сведений (ф. 0503369) не включаются.

Информация в части признанных доходов будущих периодов по межбюджетным трансфертам в сведениях (ф. 0503369) при их представлении финансовым органом субъекта РФ в Федеральное казначейство раскрывается по соответствующим счетам аналитического учета счета 1 401 40 151, 1 401 40 161.

Бюджетная отчетность главных администраторов доходов бюджетов, сформированная Федеральным казначейством в рамках исполнения полномочий, переданных по решению Правительства РФ в соответствии с п. 6 ст. 264.1 БК РФ, представляется путем размещения на Едином портале бюджетной системы Российской Федерации.

Кроме того, с отчетности на 01.07.2021 вступила в силу часть поправок, которые были внесены в инструкции по отчетности приказами Минфина России от 30.11.2020 № 292н, от 16.12.2020 № 311н. В графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) по счетам 205 00, 206 00, 208 00, 209 00, 210 10, 210 05 в разрядах 24, 25 номера счета указываются нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 560 КОСГУ. По счетам 302 00, 303 00, 304 02, 304 03, 304 06 в разрядах 24, 25 номера счета указываются нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 730 КОСГУ. Подробнее об изменениях см. здесь и здесь.

Бюджетные и автономные учреждения представляют сведения (ф. 0503766) не только на 1 января года, следующего за отчетным, как было прежде, но и по состоянию на 1 июля и 1 октября. Сведения (ф. 0503766) составляются в разрезе КФО 5, 6.

Казначейство России скорректировало контрольные соотношения к показателям отчетности за первое полугодие 2021 г. с учетом поправок в инструкции. Они размещены 29 июня на сайте ведомства. В сведениях по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) предусмотрена возможность указывать счета 401 41 и 401 49, разряд 3 кода КОСГУ в номерах счетов учета расчетов. Допускается расхождение в отчете о движении денежных средств (ф. 0503123, ф. 0503723) между стр. 0500 и суммой детализирующих ее строк. Причина расхождения раскрывается в пояснительной записке.

О формировании сведений по дебиторской и кредиторской задолженности» (ф. 0503169, ф. 0503769) в программе «1С:БГУ 8» с 2021 года читайте здесь и здесь.