Новые песни о старом: деловая цель и необоснованная налоговая выгода глазами Налогового кодекса

Слова «деловая цель», «необоснованная налоговая выгода», «должная осмотрительность», «добросовестность» настолько плотно вошли в жизнь обычного российского предпринимателя, что, пожалуй, он не хуже любого налогового инспектора объяснит их смысл. А по итогам посещения очередного налогового семинара, вместо планирования новой производственной линии, начнет рисовать у себя в воображении увесистое обоснование (с цифрами, графиками, убедительными показаниями) необходимости привлечения нового контрагента.

Итак, во-первых, вместо презумпции добросовестности налогоплательщика и презумпции достоверности сведений в бухгалтерской и налоговой отчетности, закон констатирует:

«Не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни, об объектах налогообложения» в налоговом и/или бухгалтерском учете.

В кодексе не используется столь привычное понятие «налоговая выгода». Однако, говоря о недопустимости искажения сведений для уменьшения налоговой базы и/или суммы налога, законодатель и имеет в виду то, что раньше считалось необоснованной налоговой выгодой.

Во-вторых, если все сведения в отчетности учтены верно, следующим тестом для налогоплательщика будет проверка соблюдения одновременно двух условий (п.2 ст.54.1):

снижение размера налоговых обязательств не является единственной целью сделки;

обязательство по сделке исполнено именно тем лицом, которое заявлено стороной договора, либо лицом, к которому обязательство перешло по закону или договору (например, по договору цессии, в порядке правопреемства и т.п.).

И снова что-то до боли знакомое, не так ли?

Если же речь идет о территориально обособленных отделах продаж, различных целевых категориях клиентов, разных управленческих командах да еще и соревнующихся между собой в результативности, то эффект от применения пониженной ставки налога становится уже не первостепенным.

Второе условие говорит, что сделка должна быть исполнена именно тем лицом, которое указано в документах. Или иным, к которому обязательство исполнить сделку перешло по закону или договору. То есть не неким, неустановленным третьим лицом.

Условие крайне важное, так как может переломить сложившуюся в интересах налогоплательщика тенденцию «установления действительного размера налоговой выгоды», когда речь идет о налоге на прибыль. Напомним, еще в 2012 году Высший Арбитражный Суд постановил:

. реальный размер предполагаемой налоговой выгоды и понесенных налогоплательщиком затрат при исчислении налога на прибыль подлежит определению исходя из рыночных цен, применяемых по аналогичных сделкам.

Иной правовой подход влечет искажение реального размера налоговых обязательств по налогу на прибыль.

Постановление Президиума ВАС РФ № А71-13079/2010-А17 от 03.07.2012

После вступления в силу изменений, если налоговый орган поставит под сомнение возможность исполнения сделки, например, по доставке конкретного сырья конкретным контрагентом, затраты могут быть исключены при расчете налога на прибыль. Только практика применения новых положений покажет, сможет ли налогоплательщик по-прежнему ссылаться, что сырье (материалы, комплектующие) действительно было и действительно использовано при производстве, строительстве или оказании услуг, несмотря на недоказанность взаимоотношений с конкретным поставщиком.

Соблюдение перечисленных выше принципов позволит налогоплательщику выйти победителем из налогового спора.

Чтобы это было сделать проще, чем кажется, в законе предусмотрены обстоятельства, которые сами по себе не могут подтвердить неправоту налогоплательщика (п.4 ст.54.1 НК РФ):

подписание первичных документов неустановленным или неуполномоченным лицом.

Аналогичный подход был отражен и в письме ФНС России от 23.03.2017 г. № ЕД-5-9-547, в котором упоминалось о назревшей проблеме осуществления налоговыми органами формального сбора доказательств для целей подтверждения получения налогоплательщиком необоснованной налоговой выгоды. Очень часто налоговые органы не оспаривают реальность осуществления операций с контрагентами, а просто ограничиваются доводами о недостоверности первичных документов, основываясь на допросах руководителей контрагентов, заявлявших о непричастности к деятельности компаний, и почерковедческих экспертиз. В связи с этим ФНС России заявила, что факт отрицания допрашиваемыми лицами подписания документов от имени контрагентов или наличия у них полномочий руководителя не является безусловным и достаточным основанием для вывода о получении налогоплательщиком необоснованной налоговой выгоды.

нарушение контрагентом налогоплательщика налогового законодательства. Если документы составлены поставщиком идеально, товар поставлен (услуги оказаны), причем сомнений в их необходимости для реальной экономической деятельности не было, но внезапно оказалось, что контрагент перестал уплачивать налоги, проверяемый налогоплательщик не может нести за это ответственность. Несомненно, закрепление этого правила в законе будет на пользу налогоплательщикам;

возможность получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций). Также давно устоявшееся правило о том, что предпринимательская деятельность осуществляется на свой риск, а задним числом указывать, что сделка оказалась невыгодной, бесполезной да и другие поставщики были на рынке, налоговый инспектор не вправе.

Выяснение вопроса о том, насколько правильно рядовой налогоплательщик определил налоговую базу в соответствии с изложенными правилами, будет осуществляться в ходе обычных выездных и камеральных налоговых проверок. Иными словами, налоговый орган, как и прежде, должен доказать обстоятельства, на которые ссылается он, а налогоплательщику будет предоставлен шанс опровергнуть доводы. Ни о каком одностороннем вменении нарушения или о создании отдельной проверочной процедуры речь не идет.

Таким образом, законотворцы проделали многоступенчатую работу, в которой искали разные варианты закрепления в кодексе того, что сложилось на практике. Начинали с попыток найти универсальное определение «злоупотреблению правом», а пришли к предельно лаконичным формулировкам, лишенным простора для оценки и субъективизма.

Однако и завоевания добросовестных налогоплательщиков не были оставлены без внимания. При наличии деловой цели, подтвержденной целесообразности заключенных сделок и их реальном исполнении, доначисления налогов будут несостоятельными.

Деловая цель, технические контрагенты, необоснованная выгода и реконструкция налоговых обязательств: что все это значит

Говоря о построении грамотной концепции налоговой безопасности, необходимо отталкиваться от условий внешней среды, в которых компании приходится существовать и развиваться. В это связи важно определиться с правовым контекстом налоговой безопасности. Конструкции: «должная осмотрительность», «деловая цель», «расчётный метод», «технические контрагенты» и другие, должны быть понятны налогоплательщику, поскольку без понимания принципов их применения разработать эффективный механизм налоговой и, как следствие, имущественной безопасности — невозможно.

С учётом разъяснений ФНС России по состоянию на март 2021 года разбираемся с экспертами taxCoach с новыми возможностями и ограничениями.

Правила счастливой жизни налогоплательщика

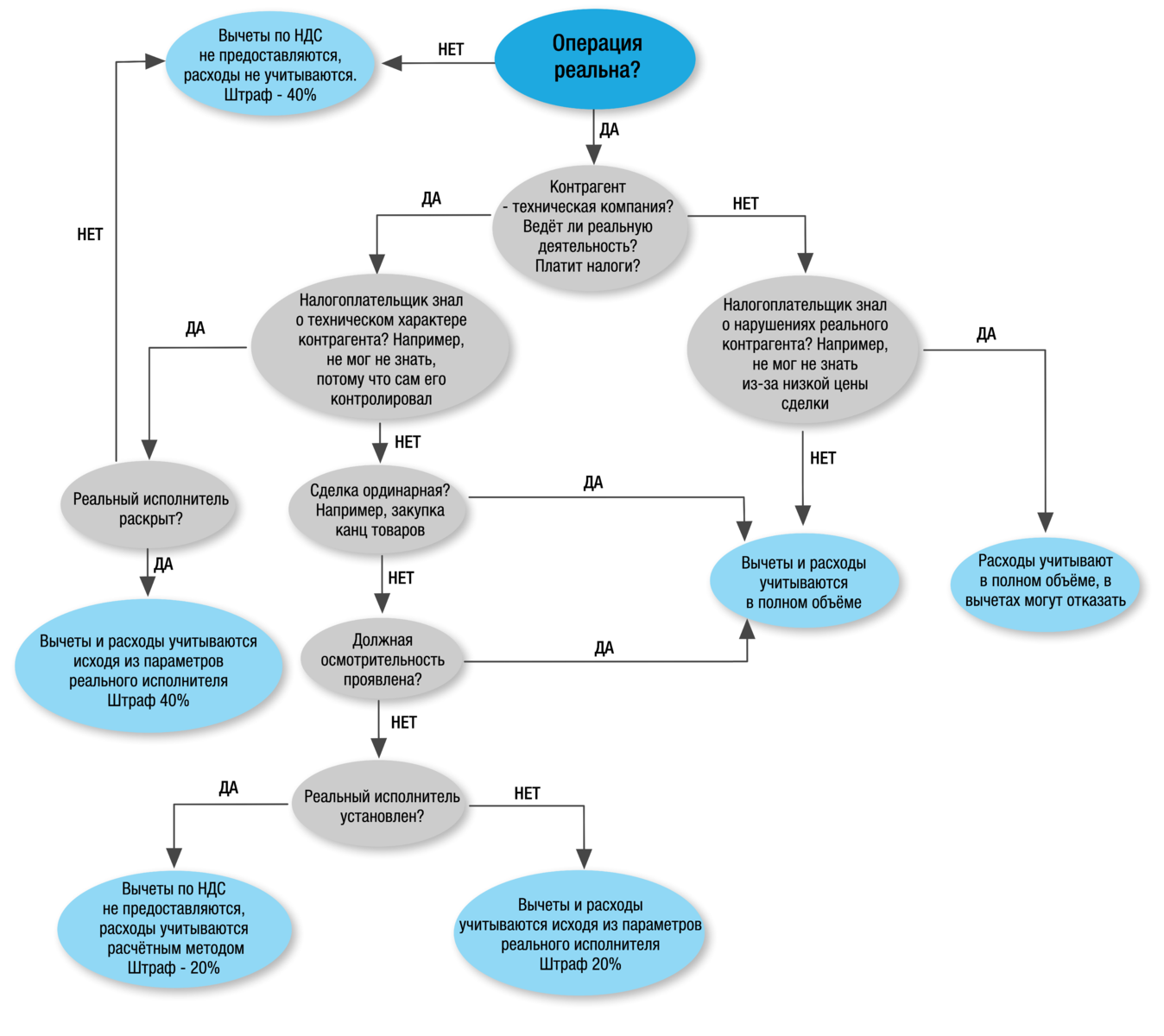

Статья 54.1 НК РФ содержит три условия для уменьшения суммы налогов:

Соблюдение этих правил в схематичном виде выглядит следующим образом:

Искажение

Под «искажением» ФНС понимает:

Реальность имеет ключевое значение и потому выступает первым тестом, проводимым ИФНС при оценке операций налогоплательщика. Если сделка в действительности не исполнялась, а лишь имела место на бумаге, учесть её в целях налогообложения нельзя, независимо от результатов других тестов.

Второй аспект искажения заключается в выявлении действительного экономического смысла операции. То есть необоснованную налоговую выгоду получают не только учитывая нереальные сделки, но и выдавая одни за другие.

Например, под видом займа предоставляют невозвратные инвестиции, учитывая при этом начисленные проценты в расходах. В этом случае налоговые последствия корректируются путём переквалификации сделки в соответствии с её реальным экономическим смыслом. То есть заём условно переведут во вклад в имущество, который не подразумевает начисление процентов, а значит и уменьшения налоговой базы по налогу на прибыль.

Контрагенты, должная осмотрительность и умысел

В качестве преамбулы отметим, что дальнейшее повествование касается исключительно реальных сделок. Нереальные операции в налоговых целях не учитываются.

1) Первоочередное значение имеет вывод о техническом характере контрагента. Его ФНС предполагает обосновывать известным арсеналом доказательств: недостоверный адрес, отсутствие персонала и основных средств, отсутствие необходимых субподрядчиков, «странные» банковские операции и т.д.

2) Далее, важно определить форму вины налогоплательщика в содеянном. Раскрывается данный аспект через знание о техническом характере контрагента.

ФНС выделяет две формы вины: умысел и неосторожность.

В обычной ситуации обычный предприниматель тщательным образом проверяет потенциального поставщика или подрядчика, чтобы удостовериться, сможет ли он выполнить условия договора. Выясняет какой у контрагента опыт, есть ли у него склады или необходимое оборудование, обладает ли он человеческим ресурсом, с помощью которого успеет выполнить работы в срок. Аналогичный подход предлагается использовать и в отношении налогов.

При этом ФНС вполне разумно разделяет сделки по значимости, указывая, что, например, приобретение канцелярских товаров на небольшую сумму (ординарная сделка) не требует такой же тщательной проверки контрагента, как покупка недвижимости или дорогостоящего оборудования.

Форма вины имеет принципиальное значение для налоговых последствий. Так, при доказанном умысле, налогоплательщику будут вменять штраф в размере 40% от суммы доначисленийВ соответствии с п. 3, ст. 122 НК РФ, против 20% при неосторожности. Однако наиболее важным выступает её влияние на определение размера самих доначислений.

3) Выше мы упомянули возможность скорректировать налоговые обязательства даже при умышленной оптимизации налогов, например, при сознательном включении в цепочку подконтрольной технической компании.

ИФНС учтёт реально понесённые на сделку затраты и предоставить вычеты в сумме уплаченного контрагентом НДС, но только если налогоплательщик раскроет реального исполнителя по сделке. В противном случае отказ в вычетах и расходах в полном объёме.

Для «неосторожных» налогоплательщиков условия мягче. В случае выявления реального исполнителя налоговый орган учтёт уплаченные ему суммы в качестве расходов и предоставит вычеты по НДС, если контрагент является его плательщиком. В иной ситуации расходы определяются расчётным методом, то есть исходя из рыночных цен по аналогичным сделкам. Вычеты по НДС при этом не предоставляются.

Интересно, что ФНС настаивает на раскрытии реального исполнителя именно в ходе налоговой проверки. Закономерно возникает вопрос, а что же будет в ситуации, если налогоплательщик представит доказательства, раскрывающие фактического исполнителя, в ходе обжалования решения в вышестоящем органе или в суде? Полагаем, что этот вопрос разрешится только на практике. Но тем не менее, мы считаем, что такие доказательства должны быть учтены.

За того парня

Не оставила ФНС без внимания и ситуацию взаимодействия с контрагентами, оптимизирующими НДС, не подходящими под определение технической компании. Это, например, компания, которая ведёт реальную предпринимательскую деятельность, но сама пользуется услугами технических контрагентов для оптимизации налогов. Либо компания, которая формально имеет необходимые ресурсы, но встраивается в цепочку сделок для переноса налоговых рисков с основной компании.

Последствия неуплаты налога такими компаниями могут быть переложены на налогоплательщика при условии, что он знал о нарушениях своего контрагента.

Для доказывания факта осведомлённости налоговая служба в первую очередь рекомендует устанавливать подконтрольность таких контрагентов налогоплательщику либо согласованность действий с ними. Здесь имеет место попытка пресечь создание подконтрольных буферных компаний, наделённых необходимыми ресурсами, которые аккумулируют на себе риски взаимодействия с техническим контрагентами.

.png)

Помимо указанной ситуации, в отношении подобных контрагентов, письмо ФНС содержит следующий посыл:

Следует также учитывать, что получение выгоды налогоплательщиком может выражаться в установлении цены приобретения товаров (работ, услуг) в размере, который существенно ниже рыночной стоимости.

Вероятно, здесь подразумевается, что налогоплательщик должен догадаться о нарушениях самостоятельного контрагента, поскольку тот предоставил ему очень низкие цены, получить которые можно лишь за счёт уклонения от уплаты налогов. Вывод неоднозначный, так как определение цены зависит от массы факторов, и отклонения от рыночного уровня могут быть обусловлены разными причинами.

Предполагаем, что на этой почве в будущем возникнет масса споров с налоговыми органами, ведь, по сути, налогоплательщик понесёт потери за выбор контрагента, предлагающего наиболее выгодные условия сотрудничества. То есть вполне нормальное желание бизнеса снизить затраты может стать наказуемым.

ФНС предлагает выход из ситуации: налогоплательщик может взыскать с контрагента убытки в виде недополученных вычетов. Однако на сегодня подобные судебные споры относятся к категории наиболее сложных, соответственно, предложенный механизм вряд ли заработает на одном уровне с административным ресурсом налоговой службы, позволяющем взыскать недополученные налоги напрямую с нарушителя.

Деловая цель

Статья 54.1 указывает, что основной целью сделки не может быть экономия на уплате налогов. В своих разъяснениях ФНС предлагает механизм определения основной цели через постановку вопроса: а совершил бы налогоплательщик такую сделку, если бы налоговые преимущества ему не были бы предоставлены?

В целом, новизны в этом подходе нет. Мы не раз указывали, что гарантией налоговой безопасности является понятная деловая цель, которая должна превалировать над налоговым эффектом.

Однако анализируемое письмо не просто говорит о необходимости деловой цели, оно повышает требования к ней.

Так, налоговая служба указывает на необходимость оценки конкретной операции и её деловой цели в совокупности с другими операциями налогоплательщика. То есть сама по себе операция может иметь понятную деловую цель, однако её сопоставление с другими операциями указывает на то, что выполнена она была преимущественно для получения налогового эффекта.

В качестве примера ФНС приводит ссылку на дело «Мон’дэлис Русь» (см. дело А11-6203/2016) В данном деле уплата процентов по долгу, возникшему из-за приобретения доли в организации, была переквалифицирована в перечисление прибыли. В отрыве от общего контекста ввоперация имела понятную деловую цель: приобреталась доля в ООО, высокая ценность которой не оспаривалась.

Однако при сопоставлении данной сделки с другими действиями других организаций налоговый орган доказал, что, в сущности, покупатель уже владел приобретаемым юрлицом, а значит, в сделке не было смысла. Кроме того, налоговый орган определил, что перечисленные денежные суммы, полностью соотносились с размером дивидендов, которые продавец доли распределил в пользу конечного бенефициара бизнеса. В результате суды пришли к выводу, что налоговая цель доминировала.

Искусственное дробление

ФНС выделяет три признака искусственного дробления:

Ранее налоговый орган уже выделял данные признаки в числе прочих (см. Письмо ФНС РФ от 11 августа 2017 г. № СА-4-7/15895@), новые разъяснения акцентируют внимание на, так называемых, «снайперских» признаках, выявление которых практически гарантирует победу инспекции в суде.

Как определить сумму доначислений

Ещё один важный комментарий касается порядка определения суммы доначислений при выявлении искусственного дробления.

ФНС указывает, что при определении налоговых обязательств, будут учитываться не только совокупные доходы объединяемой группы, но и соответствующие расходы, уплаченный поставщикам НДС и суммы налогов, оплаченные в рамках применения спецрежимов. То есть в зачёт пойдёт всё то, что реально было уплачено.

Такая позиция поможет исключить возможные споры с зачетом и возвратом уплаченных налогов, в том числе теми налогоплательщиками, которые признаны несамостоятельными и подконтрольными по результатам претензий в искусственном дроблении бизнеса.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

«Мы делили апельсин»: как обосновать деловую цель и законность дробления бизнеса

Проведенный анализ 350 судебных дел об искусственном дроблении бизнеса обнажил существенную проблему проигравших налогоплательщиков: они практически ничего внятного не предоставляли суду в качестве доказательств своей налоговой добросовестности. А доказать они должны, ни больше ни меньше, самостоятельность и самодостаточность субъектов вменяемой группы, и деловую цель отношений между ними.

Эксперты TaxCOACH подготовили материал о том, что представить в качестве доказательств наличия деловой цели в делах об искусственном дроблении.

Самое важное: налоговая экономия деловой целью быть не может (например, создание отдельной компании на УСН, чтобы не платить НДС).

Суды под Деловой целью понимают разумные экономические и иные причины действий налогоплательщика, направленные на получение экономического эффекта в результате реальной предпринимательской или иной экономической деятельности. Так утверждает Постановление Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Из 350 арбитражных решений за 2,5 года деловая цель в дословной формулировке упоминалась всего в 63 делах. В 39 случаях суд поверил в ее наличие, в 25 — нет.

Например, группа компаний, занимающаяся обслуживанием автомобилей заявила, что множественность субъектов обусловлена разными видами ремонта:

Но суды установили, что обе компании действовали как одна организация. Клиенты обращались только в «одно окно», а сотрудники работали как один трудовой коллектив. То есть бизнес не смог предоставить фактов воплощения деловой цели в реальности. Более того, они не доказали суду самостоятельность и самодостаточной компаний. (Постановление Арбитражного суда Волго-Вятского округа от 30 октября 2019г. по делу №А43-20730/2018)

В действительности же деловая цель оценивается судом в каждом деле! Как совокупность доказательств разумного экономического поведения налогоплательщика. Хотя не в каждом решении можно встретить дословную формулировку.

Мы попытались систематизировать доводы в обоснование деловой цели у выигравших налогоплательщиков. Что можно использовать в качестве ориентиров при формировании собственной защиты.

Какие деловые цели приемлет суд?

Все цели своих действий, которые назывались бизнесом в делах о дроблении, мы условно разделили на несколько групп.

1. Специализация субъектов в группе компаний

При построении группы каждая компания наделена уникальными функциями.

1) Разные виды деятельности

Это наиболее распространенная деловая цель.

Так в строительном холдинге (Постановление Арбитражного суда Восточно-Сибирского округа от 1 августа 2017г. по делу №А58-3518/2016) все компании имели свой особенный функционал:

В этом случае кроме деловой цели на стороне налогоплательщика были реальность и рыночная цена сделки между взаимозависимыми лицами: у обеих компаний были обособленные коммерческие интересы и необходимые ресурсы для их удовлетворения.

Схожая ситуация в другой группе компаний (Постановление Арбитражного суда Поволжского округа от 21 февраля 2018г. по делу №А12-14483/2017), также занимающейся недвижимостью.

Основная компания занималась управлением недвижимостью, а две других непосредственно выполняли ремонт и обслуживание объектов. Деловая цель была подкреплена наличием необходимых обособленных ресурсов (имущества, штат сотрудников и пр.) для выполнения своих функций, а также рыночным характером отношений внутри группы.

В промышленных группах разные виды деятельности могут быть обусловлены разными техническими процессами.

Группа компаний из двух ООО и одного ИП занималась продажей, монтажом, ремонтом и поверкой тахометров (Постановление Арбитражного суда Уральского округа от 12 января 2018 г. по делу № А60-14635/2017). Так как исторически все делал один ИП, к которому с ростом выручки присоединялись подконтрольные ему ООО, ФНС посчитало, что имеет место искусственное дробление бизнеса с целью завышения расходов.

Однако суд установил, что с ростом спроса становилось проблематичным и технически нецелесообразным осуществление одним субъектом торговой, ремонтной и поверочной деятельности. Налогоплательщик доказал реальность разделения функционала между взаимозависимыми организациями. В результате суд встал на сторону предпринимателя.

2) Специализация по условиям работы с контрагентами

Различные условия осуществления деятельности во вне, как правило, проявляются в том, что субъекты группы компаний работают с разными категориями клиентов.

Так, супружеская пара индивидуальных предпринимателей оптом торговала молочной продукцией (Постановление Арбитражного суда Центрального округа от 3 октября 2019 г. N Ф10-4161/19 по делу N А62-2519/2018). Однако супруга в отличие от мужа занималась мелким оптом, и ее покупателями были в основном непосредственные потребители продукции или небольшие розничные магазины. Суд принял это обстоятельство во внимание и встал на сторону ИП.

Еще пример. ГК по продаже ГСМ (Постановление Арбитражного суда Поволжского округа от 8 декабря 2017г. по делу №А12-1182/2017), состоящая из родственников (участники и директоры в ООО, ИП), проводила активную маркетинговую политику и осваивала все категории покупателей и различные виды продаж:

Для каждого направления были созданы соответствующие субъекты.

Важно: все компании и ИП были наделены всеми необходимыми ресурсами (имуществом, работниками и пр.) для ведения самостоятельной деятельности. Как результат, все инстанции встали на сторону бизнеса.

3) Специализация по территориальному признаку

Эта цель схожа с предыдущей. Но различия в данном случае обусловлены, прежде всего, местом нахождения контрагента.

В группе компаний по производству парфюмерной продукции (Постановление Арбитражного суда Московского округа от 1 апреля 2019г. по делу №А40-254336/2017) было отдельное ООО, которое занималось поставкой произведенной продукции дистрибьютерам на Украине и в Белоруссии. Другие субъекты торговали только по РФ. Данное обстоятельство подтверждается уникальными списками контрагентов у компаний в группе.

4) Специализация по имущественным объектам

Такая деловая цель характерна прежде всего для компаний, занимающихся строительством, сдачей в аренду или обслуживанием недвижимости, дорогостоящего или крупногабаритного оборудования.

16 ООО «упрощенцев», объединенные одним учредителем, сдавали в аренду недвижимость. В совокупности они давно преодолели все пределы для применения УСН.

Однако суд учел, что каждое ООО отвечало за отдельный объект. Деловая цель была подкреплена самостоятельностью компаний — у каждой компании были необходимые и обособленные штат, поставщики и пр. В итоге суды всех инстанций поддержали налогоплательщика. (Постановление Арбитражного суда Западно-Сибирского округа от 29 марта 2017 г. по делу № А81-2952/2016)

2. Предпринимательские цели

К таким целям мы отнесли действия предпринимателей, направленные непосредственно на увеличение прибыли или снижение издержек деятельности.

1) Оптимизация хозяйственной деятельности

Оптимизация нацелена на повышение эффективности функционирования трудового коллектива и/или снижения затрат, связанных с организацией производственного процесса на предприятии.

Например, в аптечной сети (Постановление Арбитражного суда Восточно-Сибирского округа от 22 мая 2018 г. N Ф02-1906/18 по делу N А19-6999/2017) происходило перемещение персонала между торговыми точками, фактически единое руководство у всех компаний, один центральный офис и т.д. Однако суды прямо отметили, что налогоплательщик имел реальные деловые цели: перевод малоквалифицированного персонала, увеличение объемов продаж непрофильного товара, снижение собственных издержек, связанных с продажей такого товара, улучшение управляемости персоналом. Достижение указанных целей позволило получить дополнительный экономический эффект, а также уменьшить количество персонала.

Но такая цель не могла быть принята без подтверждения самостоятельности субъектов ГК.

2) Расширение или сохранение рынка

Группа компаний по торговле шинами и ремонту автомобилей (Постановление Арбитражного суда Уральского округа от 27 сентября 2019 г. N Ф09-5485/18 по делу N А76-27603/2017), состоящей из родственников и друзей, имела общие кадровую службу, маркетинговые акции, единый закуп и пр.

Однако суд поверил в экономическую причину такого сотрудничества, которая состоит в том, что комплектуя автошинами и другим товаром большое количество розничных операторов, налогоплательщик значительно снижает риск появления федеральных игроков. И, кончено, такое доверие суда было возможно только при установлении факта самостоятельности всех участников группы компаний.

3) Получение прибыли

Такая цель является естественной и основной для любого предпринимателя. Но в случае дробления необходимо продемонстрировать, что прибыль появится не только благодаря экономии на налогах.

В группе компаний (Постановление Арбитражного суда Северо-Кавказского округа от 15 августа 2017 г. N Ф08-5416/17 по делу N А53-20053/2016), занимающейся производством молочной продукции, была выделена транспортная компания. Ей передали часть автомобилей в аренду с экипажем из водителей основного ООО. Услугами этой компании пользовалась, в первую очередь, остальные субъекты группы.

Такое решение было принято на основе экономического анализа использования своего транспорта. Часть машин не использовались в производстве. Чтобы они не простаивали, а приносили прибыль, их передали профильному ООО для оказания транспортных услуг третьим лицам, что в итоге и было в действительности. При этом были сохранены свои водители, так как потребность в них в основной компании сохранялась, а их опыт позволял обеспечить надлежащую сохранность переданных транспортных средств.

4) Участие и создание конкуренции на тендерах

Такая деловая цель нередко встречается в делах о дроблении. Как правило, заканчивающихся не в пользу бизнеса. Однако из анализа решений следует, что дело не в том, что такая цель неприемлема, а в том, что налогоплательщики не смогли ее подтвердить.

Налогоплательщик (Постановление Арбитражного суда Западно-Сибирского округа от 22 ноября 2018г. по делу №А67-4208/2017) заявил, что несколько компаний созданы для участия в тендерах для малого и среднего бизнеса. К самой цели у суда, видимо, претензий не было. Но в процессе было установлено, что лица в таких тендерах не участвовали.

Если же такое участие подтверждается, то такая цель принимается судами: компания доказала, что участвовала в аукционах совместно с другими субъектами ГК. (Решение Арбитражного суда Волгоградской области от 24 октября 2018г. по делу №А12-17974/2018) В данном случае это стало подтверждением наличия конкуренции между взаимозависимыми лицами, доказывающим их самостоятельность.

Однако необходимо понимать, что декларирование такой цели может повлечь проблемы с другой стороны — указанные действия могут содержать признаки нарушения антимонопольного законодательства, что приведет к штрафам от ФАС.

5) Снижение предпринимательских рисков

Налогоплательщик доказал (Постановление Арбитражного суда Уральского округа от 11 июня 2019г. по делу №А60-38720/2018), что заключение договора о таможенном оформлении поставки товара от взаимозависимого лица обусловлено нивелированием рисков при прохождении таможенного оформления. Таможенный брокер закупал товар на условиях самовывоза, в результате не только брал на себя функции обеспечения транспортировки, но и нес риски по его сохранности в пути.

Но зачастую такую цель сложно обосновать.

Это не удалось торговой группе. (Постановление Арбитражного суда Западно-Сибирского округа от 26 апреля 2018 г. по делу №А02-553/2017) Основная компания передала в ходе выделения подконтрольным ООО транспортные средства и потом арендовала их. Мотивация, по словам налогоплательщика, заключалась в попытке спастись от банкротства, перенеся расходы на подконтрольные лица.

Однако финансовые показатели показали рост кредиторской задолженности основной компании теперь уже перед взаимозависимыми лицами. Все усугубилось отсутствием самостоятельности новых владельцев машин.

6) Улучшение кредитного статуса компании или ИП

Учредитель основного ООО стал вести параллельную торговую деятельность в качестве ИП. Экономической причиной для этого стала необходимость «обособить имущество для ИП, соединить его с личным имуществом, увеличив тем самым кредитоспособность предпринимателя». Это позволило взять кредит для увеличения товарооборота и повысить прибыль. Суд согласился с разумностью действий предпринимателя. (Постановление Арбитражного суда Поволжского округа от 21 февраля 2019г. по делу №А12-13630/2018)

3. Корпоративные цели

Перипетии отношений собственников часто приводят к необходимости преобразования юридической структуры бизнеса. Такие изменения не связаны с извлечением прибыли.

В одном случае было создано новое ООО (Постановление Арбитражного суда Поволжского округа от 29 ноября 2019г. по делу №А06-8005/2018), которое занималось тем же самым, что и первоначальная ремонтная компания. При этом у вновь созданной организации не было оборудования для осуществления детальности — оно арендовало его у основной.

Однако суд учел тот факт, что ООО создано для привлечения новых партнеров, которые имели необходимые деловые связи для развития бизнеса.

В другом случае ИП (Постановление Арбитражного суда Поволжского округа от 23 октября 2018г. по делу №А49-8468/2017), занимающийся производством мебели, создал ООО, которое стало параллельно осуществлять такой же вид деятельности. Цель ИП заключалась, среди прочего, в удержании перспективного специалиста, который стал директором в этом ООО.

Возможности карьерного роста в штате ИП были исчерпаны, поэтому собственник решил сделать для специалиста новое ООО и по достижении определенных финансовых показателей включить его в состав участников. Суд принял эту причину во внимание и встал на сторону предпринимателя.

Однако также как и с другими деловыми целями, мало их назвать — им надо следовать. И суд должен это видеть.

Так в группе компаний, занимающейся недвижимостью (Постановление Арбитражного суда Дальневосточного округа от 30 января 2019г. по делу №А73-21299/2017), придумали очень хорошую деловую цель. Она оправдывала дробление большого здания на маленькие помещения, что позволяло сохранить право на УСН. Налогоплательщик заявил, что разделение бизнеса и недвижимости обусловлено корпоративным спором относительно «дивидендной политики».

Каждый из партнеров по-разному смотрел на порядок распределения прибыли. Но в итоге выяснилось, что все средства всё равно стекались в единый центр, а новые субъекты нельзя было назвать самостоятельными. Налогоплательщик спор проиграл.

Вывод

Само по себе экономическое обоснование своих действий не срабатывает. Как бы красиво и логично не выглядели бы озвученные перспективы бизнеса от преобразований, этого недостаточно. Необходимо, чтобы они подтверждались реальными действиями. При этом нельзя обозначить разумные экономические причины существования группы компании при очевидной несамостоятельности субъектов.

Так, группа компаний (Постановление Арбитражного суда Северо-Кавказского округа от 22 июля 2019г. по делу №А32-46644/2017) общепита с известным брендом объясняла тесное сотрудничество субъектов необходимостью:

Все эти задачи были «упакованы» в договоры франчайзинга.

Но в суде установлено множество фактов, свидетельствующих о несамостоятельности компаний (сотрудники перемешаны, беспроцентные внутренние займы, сырьё перемешано и т.п.).

В таких условиях, какой бы разумной и экономической не выглядела причина действий налогоплательщика, она будет фиктивной.

Ни в одном из дел в пользу налогоплательщика деловая цель не была единственным аргументом, но без нее шансы на победу стремительно снижаются. Помимо неё суд основывал своё решение на иных доводах, свидетельствующих о самостоятельности компаний. Деловая цель предназначена для того, чтобы объяснить полноценную логичную систему обоснованного ведения Бизнеса посредством группы компаний.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.