Кредит и рассрочка: в чем разница

Банки выдают займы не только через оформление кредитов. Клиенты наравне с ними могут оформить кредитную карту или рассрочку. Какой из вариантов выбрать, зависит от целей и условий. Не каждому потенциальному заемщику банки одобрят кредит, в то время как оформить рассрочку получится почти у любого желающего.

Кредит и рассрочка, в чем разница этих услуг, какие плюсы и минусы для пользователя у этих вариантов кредитования, расскажет Бробанк.

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

В чем суть рассрочки

В википедии рассрочка описана как способ оплаты товара или услуги, при котором деньги вносят не в полной сумме, а по частям. При этом сам товар или услуга переходит в пользование сразу. Если магазин допускает расчет в рассрочку, то можно растянуть оплату на несколько месяцев, пользуясь вещью в течение всего этого срока.

Рассрочка подразумевает оформление займа у банка, но через посредничество магазина. Финансовое учреждение в этой сделке выступает прямым «покупателем», потому что именно оно переводит сумму за покупку продавцу. А клиент хоть и становится владельцем товара сразу, постепенно возвращает заемную сумму, но без процентов, как при оформлении кредита. Однако банковская организация при этом все равно остается с прибылью, так как проценты за выданный заем выплачивает магазин.

Преимущество для продавцов в том, что банк дает клиентам возможность совершить покупку сразу. Замечено, если покупатель просто откладывает понравившийся товар, то потом за ним не возвращается. С помощью рассрочки банк увеличивает продажи магазину, за что и делится с кредитором частью прибыли. В итоге у всех участников сделки своя выгода: магазин больше продал, банк увеличил прибыль, владелец товара получил его в пользование сразу, а не тогда, когда собрал нужную сумму.

Что такое кредит

Кредит — это заем, при котором одна сторона (кредитор) выдает деньги другой стороне (заемщику) под проценты. Заемщик должен вернуть всю сумму с комиссией к положенному сроку. Процентная ставка по кредиту зависит от длительности кредитования и размера займа. Также на проценты может влиять залоговое имущество или участие поручителя.

Залог — гарантия для банка и страховка от финансовых потерь. Даже если заемщик не выплатит кредит, банк вернет сумму и проценты с помощью продажи залогового имущества. Чаще всего в залог оформляют ценность, которая дороже выданной суммы. Так что заемщику невыгодно потерять свое имущество, и он сам предпочтет своевременно рассчитаться с кредитором.

Однако кредиты выдают не всем клиентам. Банковские сотрудники всегда проверяют кредитную историю и рейтинг потенциальных заемщиков. Рейтинг формируется на основании прошлых займов. Если задолженностей нет, просрочек не возникало, то банк, скорее всего, одобрит заем.

Но если кредитная история плохая и долги не закрыты, то в выдаче денег взаймы откажут. Ситуацию может исправить высоколиквидный залог или участие в программе оздоровления кредитной истории. Но в любом случае, даже если кредит будет одобрен, то под высокий процент и с дополнительными гарантиями для кредитора.

| Макс. сумма | 300 000 Р |

| Ставка | 31,5% |

| Срок кредита | До 18 мес. |

| Мин. сумма | 4 999 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

Основные отличия рассрочки от кредита

Для того чтобы определить, какая разница между кредитом и рассрочкой приведен перечень отличий:

Чем еще кредит отличается от рассрочки для покупателя — это закрытие задолженности до истечения срока договора. При досрочном погашении долга по рассрочке штрафы и санкции не предусмотрены. А за досрочную выплату кредита некоторые банковские учреждения могут начислить штраф. Правомочность такой меры устанавливает договор кредитования, если там это прописано, тогда банк действительно имеет право взимать неустойки.

Как отличить рассрочку

Чтобы отличить рассрочку от кредита, следует учесть такие показатели:

При рассрочке приобретенный товар служит гарантией выплат как для банка, так и для магазина.

Преимущества и недостатки рассрочки

Перед оформлением рассрочки стоит учесть все преимущества и недостатки такого типа кредитования:

| Плюсы | Минусы |

| Отсутствие процентов. Это главный фактор, на который клиенты обращают внимание при покупке товара. Но не стоит забывать о дополнительных обязательных платежах — страховка, одноразовая комиссия или обслуживание товара в сервис-центре за свой счет. | При рассрочке нужно внести первоначальный платеж. Он может доходить до 30-50% от всей стоимости товара. |

| Оперативность и легкость оформления рассрочки. Для подключения рассрочки не нужно собирать много документов, ждать решения банка. Также сотрудники не проверяют кредитную историю или проявляют большую лояльность, чем при выдаче взаймы реальных денег. | Короткий срок погашения задолженности. Рассрочку предоставляют максимум на 1-2 года, а кредитные средства можно выплачивать в несколько раз дольше. |

| Обмен товара в случае необходимости. Кроме того можно потребовать возврат уплаченных ранее денег за покупку, если по каким-либо причинам товар не подошел. | Завышенная стоимость на товар в рассрочку. Таким путем окупается беспроцентные заем и магазин перекладывает на покупателя свои обязанности по выплате процентов банку. |

Предложения по рассрочке в разных магазинах отличаются условиями. Это может быть разный срок, перечень товаров и банк-кредитор, который фактически будет «оплачивать» недостающую сумму. Но основные параметры и выгоды от предложения примерно одинаковые.

Оформление рассрочки

Рассрочку можно оформить только в магазине или учреждении, в котором приобретается товар. Продавец и клиент заключают договор, подписывают документ, где указан график платежей банку. Поэтому при несоблюдении покупателем обязанностей по выплате взносов магазин имеет право обратиться в суд.

В договоре о рассрочке указывают:

Купить товар в рассрочку может любой клиент магазина. При этом никаких требований, как при кредитовании, покупателю не предъявляют. Справку о доходах могут запросить, только если речь идет о покупке дорогостоящего товара.

Для удобства рассрочки лучше оформить карту рассрочки и покупать товары в магазинах-партнерах.

Плюсы и минусы кредитования

Преимущества кредитов по сравнению с рассрочкой:

Недостатки кредитования в сравнении с рассрочкой:

Кредит и рассрочка — разные банковские услуги, выбор зависит от поставленных целей. Но будьте осторожны, продавцы-мошенники могут обязать выплачивать проценты как при кредите, хотя рассрочка такого не предполагает. Некоторым покупателям удобнее взять наличные в банке и рассчитаться ими за товар. Другим — оформить кредитную карту или карту рассрочки. Третьим — заключить договор на покупку товара в рассрочку.

В любом из этих вариантов речь идет о покупке товара или оплате услуги. Если деньги нужны для других целей, например для расчета за обучение или туристические путевки, то удобнее оформить потребительский кредит.

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Рассрочка vs. потребительский кредит: что выбрать

На желанные или непредвиденные покупки иногда не хватает денег — тогда можно занять их у банка. Но что выбрать: рассрочку или потребительский кредит? Вопрос сложнее, чем кажется. Разбираемся, какие плюсы и минусы есть у каждого из этих вариантов.

Карты рассрочки

Сейчас карты рассрочки предлагают два банка: Совкомбанк (карта «Халва») и Хоум Кредит Банк (карта «Свобода»). Раньше свои карты рассрочки были также у Киви Банка и Альфа-Банка.

стоимость обслуживания — бесплатно;

срок рассрочки — до 36 месяцев (зависит от магазина);

лимит — до 350 тысяч ₽.

В магазинах-партнёрах рассрочка всегда бесплатная. Вне партнёрской сети можно оплачивать покупки своими деньгами либо оформить платную рассрочку на 2 месяца с комиссией: 290 ₽ + 1,9% от суммы таких покупок за месяц.

С картой «Халва» сотрудничают более 200 000 партнёров. Сумма каждой покупки делится на равные части (по количеству месяцев рассрочки у партнёра). Раз в месяц «части» по всем покупкам суммируются и выставляются единым платежом по рассрочке (дата выставления платежа равна дате оформления карты).

стоимость обслуживания — бесплатно;

срок рассрочки — в партнёрской сети: до 12 месяцев; вне партнёрской сети: до 51 дня;

лимит — до 290 тысяч ₽.

Со «Свободой» сотрудничают около 130 000 партнёров.

Большинство банков, рекламируя рассрочку, прикрывают ей по факту кредитные карты с долгим беспроцентным периодом.

Рассрочка — это, по сути, беспроцентный кредит. Долг выплачивается равными долями в течение срока платежа. Рассрочку можно погасить досрочно, тогда платежи будут пересчитаны исходя из оставшейся задолженности — сумма, которую нужно выплатить в итоге, не изменится из-за начисленных процентов (как это может произойти в случае досрочного погашения кредита).

Обычно беспроцентная рассрочка предоставляется в магазинах, кафе и других компаниях, заключивших партнёрское соглашение с банком. В этом главное отличие рассрочки от потребительских кредитов и кредитных карт.

Покупать с помощью карты рассрочки можно и не у партнёров банка, но в этом случае условия будут другими: например, по карте «Свобода» Хоум Кредит Банка рассрочка вне партнёрской сети составляет до 51 дня — это больше похоже на льготный период по кредитной карте. Карта «Халва» Совкомбанка предполагает два варианта: первый — покупки вне партнёрской сети клиент будет делать на свои сбережения, второй — платный (290 ₽ + 1,9% от суммы таких покупок за месяц с рассрочкой на 2 месяца).

Если клиент своевременно не вернул деньги или задержал ежемесячный платёж, то рассрочка превращается в кредит. Совкомбанк возьмёт 10% годовых, Хоум Кредит Банк — от 17,9% до 34,8% годовых.

Выводы

Главный плюс карты рассрочки — можно совершить крупную покупку, на которую не хватает собственных средств, не переплачивая за неё проценты по кредиту. При этом нужно иметь в виду ограничение по списку компаний-партнёров, где можно взять товар или оплатить услугу в рассрочку. Впрочем, список партнёров у обеих карт достаточно велик, чтобы можно было выбрать подходящий вариант.

Чтобы найти выгодный вариант, лучше сравнивать цены на аналогичные товары у партнёров и непартнёров карты. Также есть смысл уточнять, действует ли карта рассрочки на товары по акции с сохранением скидки.

При оформлении рассрочки продавцы могут предложить оформить страховку на случай, если клиент не сможет своевременно платить, заболев или потеряв работу. Напомним, что по закону о защите прав потребителей такая страховка необязательна. Отказаться от нее, по идее, можно без последствий. Или можно оформить (если переживаете, что иначе банк откажет в рассрочке), а потом воспользоваться законным периодом охлаждения — он составляет 14 дней с момента оформления договора. В течение этих двух недель клиент может отказаться от страховки без штрафов и прочих санкций и вернуть за неё деньги (за вычетом тех дней, когда полис действовал).

Когда стоит оформлять рассрочку

На товары, которые есть в магазинах-партнёрах . Если товар, который вам нужен, продаётся у партнёра банка по выгодной цене (или хотя бы не завышенной), то его лучше купить в рассрочку и не переплачивать проценты.

Если нужно сформировать кредитную историю. Кредитные бюро считают рассрочку кредитом, поэтому её дисциплинированное погашение повысит кредитный рейтинг. Если у вас « пустая » кредитная история, а вы собираетесь брать большой кредит — например, ипотеку, — то можно взять какой-нибудь товар в рассрочку. Но не забывайте, что несвоевременное погашение или просрочки платежей будут снижать кредитный рейтинг.

Узнать свой кредитный рейтинг

Чтобы зарабатывать на кредите : свои деньги можно держать на вкладе или дебетовой карте с процентом на остаток, а покупки оплачивать с помощью карты рассрочки там, где это возможно. После получения зарплаты долг по карте можно погасить, а остатки перевести в доходные счета.

Потребительские кредиты

Потребительский кредит редко выдаётся наличными, в основном банк перечисляет сумму на специально оформленную карту, откуда при желании можно снять деньги без комиссии. Такой кредит не требует первоначального взноса и обеспечения. Но в отличие от рассрочки, банк начисляет проценты за использование кредита.

Вот какие предложения по кредитам есть в крупнейших российских банках.

Как я покупаю телефоны в рассрочку

Максимальная экономия — четыре тысячи рублей с телефона

Я купил четыре телефона в рассрочку.

Проценты за покупку в рассрочку я ни разу не платил и все четыре раза получал «скидку» за досрочное погашение. Но все равно каждый раз с рассрочкой был какой-то подвох.

Моя экономия за четыре года — шесть тысяч рублей. Телефоны покупал в «М-видео», «Связном» и МТС. Эта статья — о моей последней покупке в «Связном».

Как устроена покупка в рассрочку

Почти в каждом магазине техники можно оформить покупку в рассрочку. Рассрочка бывает от продавца — это когда сам магазин позволяет клиенту платить по частям. Еще рассрочка бывает от банка. Формально это самый обычный кредит с процентами, поэтому покупатель при такой покупке подает через магазин заявку на кредит и подписывает кредитный договор. Все расчеты тоже идут через банк: взяли рассрочку на 10 месяцев, потом каждый месяц платите банку, а не магазину.

При такой рассрочке покупатель не переплачивает, потому что магазин, чтобы привлечь клиентов, делает скидку на товар. Сумма этой скидки и есть те проценты, которые получит банк. Подробнее о том, как устроена рассрочка, мы уже писали в отдельной статье.

Допустим, я купил телефон за 20 тысяч рублей. Оформил покупку через кредитный договор с банком, в нем указана стоимость телефона — 15 тысяч, и проценты за кредит — 5 тысяч. Если выплатить стоимость телефона раньше срока, можно сэкономить на процентах за кредит — заплатите всего 15 тысяч.

Закон не запрещает досрочно гасить кредит, как и выплачивать проценты только за время, когда пользовались кредитом. Правда, придется заранее сообщить банку о досрочной выплате. В законе прописан срок — за 30 дней до даты погашения. Но в договоре с банком может быть более короткий срок, поэтому проверяйте договор или уточните в службе поддержки.

Я сэкономил на покупке телефонов в рассрочку 6100 Р

| Год | Телефон | Цена в рассрочку | Заплатил при досрочном погашении | Сэкономил |

|---|---|---|---|---|

| 2015 | Samsung Galaxy | 22 000 Р | 21 000 Р | 1000 Р |

| 2017 | iPhone SE | 39 997 Р | 35 821 Р | 4176 Р |

| 2017 | Samsung J5 Prime | 12 990 Р | 12 500 Р | 490 Р |

| 2018 | Xiaomi Mi A2 Lite | 14 990 Р | 14 556 Р | 434 Р |

Подводные камни при покупке в магазине

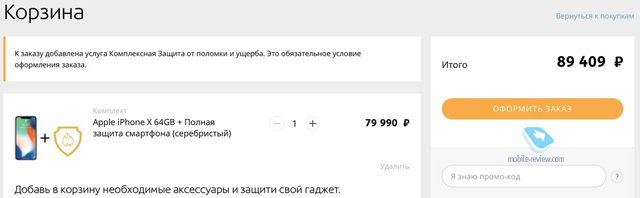

Навязывание дополнительных покупок. Беспроцентная рассрочка существует, но магазины иногда лукавят. К рассрочке прицепом идет обязательное условие — докупить что-то на определенную сумму.

Вот я покупаю в рассрочку и хочу сэкономить на процентах, но магазин просит еще обязательно заплатить 1600 рублей — за аксессуары. Например, мне так продавали чехол и защитное стекло. Я решил отказаться, а продавец сообщил, что так принято и ничего изменить он не может. В ответ я пригрозил, что пожалуюсь в Роспотребнадзор. Я вычитал, что по статье 16 закона «О защите прав потребителей» магазин не вправе требовать дополнительную покупку в обмен на скидку: магазин заявляет скидку за телефон — значит, обязан продавать по такой цене.

С этим продавцом договориться не получилось, и я в итоге ушел.

Может ли магазин навязывать услуги

В законе о защите прав потребителей действительно есть запрет на навязывание услуг. Продавец не может заставить покупателя купить стекло и чехол в придачу к телефону. Он может это предложить, а покупатель имеет право отказаться.

Если услугу навязывают или не продают товар по указанной цене, есть три варианта:

Доказать навязанные услуги не так уж просто. Если покупатель не договорился с продавцом и ушел, у него нет подтверждения, что он вообще хотел что-то купить, а ему навязывали чехлы и стекла. А если он все-таки заплатил за аксессуары, считается, что договор заключен добровольно: к чему теперь возмущения?

Но все-таки если проявить настойчивость, есть шанс добиться своего. Обширная судебная практика в пользу потребителей это подтверждает.

Навязывание страховки. Часто при оформлении рассрочки покупателю предлагают оформить полис страхования, от которого, по словам консультанта, отказаться нельзя. При этом плата за полис сводит на нет выгоду от досрочной выплаты.

В реальности отказаться от страховки можно. Тут действует то же правило, что и с навязанными покупками. Особенно предприимчивые покупатели не спорят: оформляют рассрочку со страховкой, а потом отказываются от нее.

Предлагают обычный кредит вместо рассрочки без переплаты. В другом магазине мне не стали навязывать дополнительные покупки, и мы сели заключать договор.

Продавец рассказал мне все условия рассрочки, я согласился. Он заполнил анкету с моими паспортными данными и информацией о работе и отправил ее в банки. Продавец не сказал, какие банки будут рассматривать мою анкету и по каким параметрам. Но для банка это обычная заявка на кредит: там оценивают по своим критериям, насколько клиент платежеспособен и точно ли он вернет деньги.

Сначала читать, потом подписывать

Продавец сказал, что это единственный банк, который откликнулся на мою заявку. Меня такой вариант не устроил, и я пошел дальше искать рассрочку.

Рассрочка в интернет-магазине

Я решил попробовать купить телефон через сайт магазина. Зашел на сайт «Связного», выбрал телефон и нажал «Купить в рассрочку». Выбрал схему «0-0-10»: это рассрочка на 10 месяцев без первоначального взноса и процентов.

Дальше мне надо было заполнить стандартную анкету: паспортные данные, место работы, зарплата. Никаких дополнительных услуг к рассрочке я не выбирал.

На все ушло пятнадцать минут.

Как я сэкономил на досрочном погашении

У меня были деньги, чтобы погасить рассрочку целиком. Через несколько дней после покупки я связался со службой поддержки банка, объяснил ситуацию, предупредил, что хочу выплатить всю сумму заранее, и уточнил размер платежа.

Сотрудник банка подтвердил, что я могу закрыть рассрочку досрочно, и объяснил, что для этого нужно сделать: внести на счет всю сумму до выбранной мной даты и обратиться в банк.

я сэкономил на досрочном погашении

Во всех случаях действовал по одной схеме: отказывался от дополнительных услуг и выплачивал кредит досрочно.

Рассрочка или кредит – как сэкономить на покупке электроники, руководство к действию

Эта тема родилась сама собой из двух независимых событий. Первым толчком стал плакат «Рассрочка», который я увидел в витрине «Евросети» на Тверской и вспомнил, что нечто подобное встречается во множестве магазинов по стране, это одна из самых популярных рекламных кампаний последнего года. Второй причиной послужил разговор, в котором мой друг уверял меня, что брать рассрочку ни в коем случае нельзя, так как он слышал, что от этого ухудшается кредитный рейтинг. Мол, человек показывает, что у него нет денег даже на такую малость, как телефон или телевизор.

Тема кредитов и рассрочек настолько животрепещущая, что те или иные вопросы возникают постоянно, каждый раз отвечаю на них то там, то тут, но никогда не пытался собрать все основные моменты в одном материале. Поэтому давайте попробуем вместе разобраться в хитросплетениях того, как это работает в России, какие есть подводные камни и на что стоит обращать внимание. Поехали.

Кредит или рассрочка – в чем разница и на что обратить внимание?

Что такое кредит, наверное, знают все, но на всякий случай уточню, в общепринятом смысле это деньги, которые вы берете у банка или иной организации на определенный срок с обязательством выплатить некий интерес, то есть процент от суммы. Например, работодатель может выделить вам кредит, но он обязан взять с вас проценты, предоставить деньги без интереса невозможно. Обычно мы привыкли к тому, что кредиты выдают банки, например, на покупку потребительских товаров. При этом давать объяснения, зачем и на что вы берете деньги, не нужно. Процент по потребительским кредитам не самый большой, но и не маленький. За последние десять лет потребительские кредиты люди редко использовали для покупки электроники, так как это невыгодно, в больших торговых сетях всегда предлагались кредиты на льготных условиях. Не можешь купить телевизор за полную сумму? Не проблема, тебе предложат кредит, и ты сразу можешь забрать тот самый телек.

Деньги на покупку электроники всегда предоставляли банки-партнеры, и не всегда они были чистоплотными, десять лет назад было полно историй, когда правила были запутаны, проценты выше, чем заявлялось, – одним словом, это только отпугивало людей, и только очень большое желание заставляло пользоваться такими кредитами. Незаметно рынок становился цивилизованным, а параллельно появились рассрочки. Многие путают кредит и рассрочку, считают эти инструменты одинаковыми, но на практике они отличаются, как небо и земля. Раньше реклама была такой, везде мелькало слово «кредит», но сегодня такие предложения почти ушли в прошлое.

В случае рассрочки, как правило, производитель договаривается с банком о совместной акции, в рамках которой на определенный товар делается предложение. Рассрочка почти всегда идет без переплаты со стороны потребителя, в России популярны следующие формулы: 0-0-10; 0-0-12; 0-0-24; 0-0-36. Первая цифра обозначает первичный платеж, если он составляет ноль, то это обозначает, что вы ничего не платите за товар. То есть получается, что приходите в магазин и просто его забираете? Да, именно так. Раньше могла стоять цифра 10, то есть это значило, что вы платите 10% от стоимости и потом забираете товар, но сегодня большинство не берет ровным счетом ничего. И тут вспоминается бесплатный сыр в мышеловке, и это сравнение вполне уместно.

В рассрочке очень важны условия и то, участвует производитель товара в этой акции или нет. Если производитель участвует, то, как правило, это честная акция, и вы получаете возможность сэкономить. Например, покупая телефон за 60 тысяч рублей по схеме 0-0-10, вы будете платить 6 000 рублей ежемесячно до полного погашения суммы. Банк-партнер при этом получает свой процент из скидки на товар, которая составляет около 12-15%. Производитель гарантирует, что оплатит издержки, если процент мошенничеств будет велик, то же самое делает торговая сеть.

Для продавцов наличие рассрочки – это мощный стимул, так как легче уговорить человека купить товар, не выплачивая полную сумму. Одно дело, когда с вас берут за смартфон 60 тысяч рублей либо за телевизор тысяч сто, а совсем другое – когда вы планируете выплачивать эту сумму небольшими порциями, которые вам наверняка доступны. То есть, вы можете покупать товар и планировать платежи на долгий период. Такая продажа выгодна для магазина, так как они жертвуют своей прибылью, но все равно продают товар. В отсутствие рассрочки оборот магазина снижается, как результат, они могут не выполнить планы со стороны производителей и не получить дополнительные бонусы. Рассматривайте рассрочку как удобный способ для производителей повысить свою долю на рынке. При прочих равных большие продажи наблюдаются у компаний, которые дают рассрочки, чем у тех, кто игнорирует этот инструмент.

И на деле рассрочка от производителя выгодна как потребителю, так и производителю плюс магазину – это редкий случай, когда от этого выигрывают все. Но тут есть подводные камни, которые необходимо знать и предусмотреть. Первое и основное – вы не должны слушать, что говорят вам продавцы, они не ваши друзья, а напротив, заинтересованы в том, чтобы вы нарушили условия рассрочки. Задержка платежа может привести к штрафам и дополнительному доходу как для торговой сети, так и для банка. И тогда беспроцентная рассрочка превратится в полноценный кредит (юридически это не совсем так, на практике эта аналогия вполне объясняет происходящее). Поэтому не стоит жалеть пяти-десяти минут, внимательно прочитайте договор и просмотрите все штрафные санкции, которые возможны. Уточните несколько раз сроки платежей и их порядок. В магазине вам обязаны расписать даты и платежи, если вы потребуете это сделать.

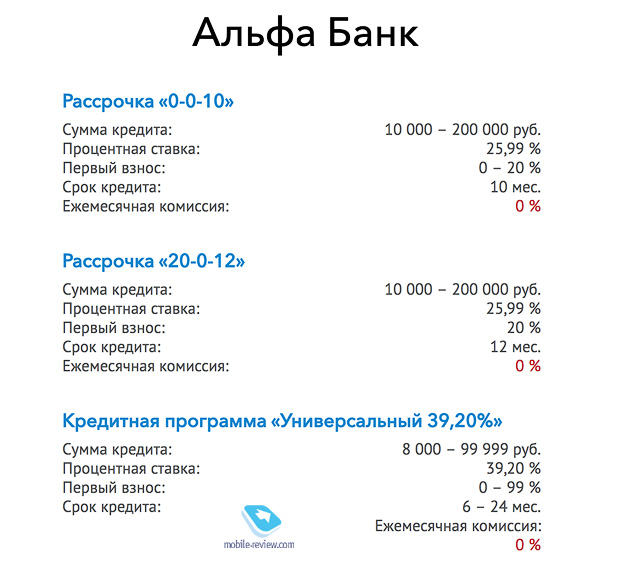

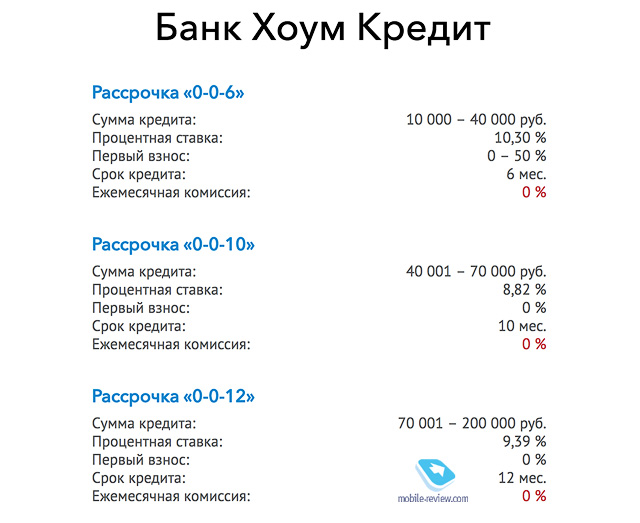

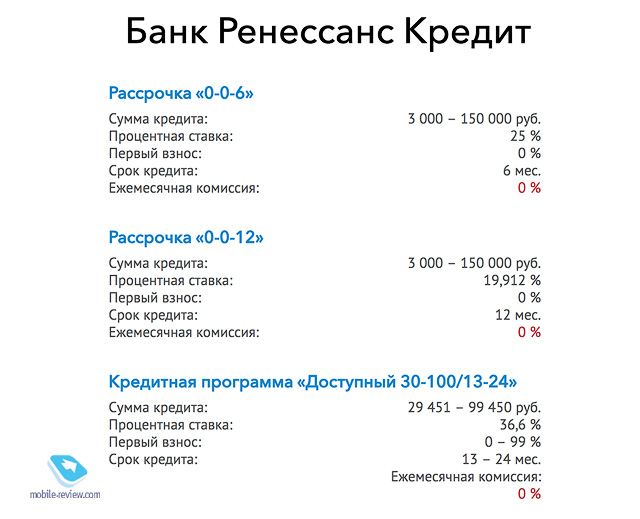

Изучили документ? Не нашли подводных камней? Поздравляю, вы убедились в том, что рассрочка от производителя, так как все условия прозрачны. Понимаю, что вы планируете платить исправно, но все-таки стоит посмотреть, какая ставка по кредиту, если вы задержите какой-то из платежей, а также формулу, по которой он рассчитывается. Давайте посмотрим на типичные условия рассрочек от трех банков в одной из сетей по продаже электроники.

В каждом случае в программе рассрочки отличаются проценты, которые вы сами не платите, а оплачивает за вас производитель. Обычно вы не можете выбрать программу рассрочки, но есть торговые сети, где это возможно. Логично выбирать ту программу, в которой меньше процент, во избежание будущих проблем, которые могут случиться сами по себе.

А теперь важный момент о том, как вы можете сэкономить. При оформлении беспроцентной рассрочки вы не платите процент, но магазин/производитель должны заплатить проценты банку, и они оформляются в вашем договоре. Например, при покупке смартфона стоимостью 60 тысяч рублей около 10 тысяч рублей могут составить те самые проценты. При формуле 0-0-10 вы выплатили бы за десять месяцев полную сумму и рассчитались с банком. Но есть небольшая лазейка, которая позволяет вам закрыть рассрочку моментально, никто не может вам запретить это сделать. То есть, взяв товар в рассрочку, вы тут же можете заплатить его полную стоимость, а проценты с вас не возьмут. В моем примере смартфон стоимостью 60 тысяч рублей обойдется вам в 50 тысяч.

Для банка, производителя и торговой сети это прямые потери, точнее, страдают все же в большей мере банк и торговая сеть. Вас будут уверять, что так нельзя поступить, что это незаконно и у вас будут проблемы. Можете смело игнорировать эти сказки, так как никаких негативных последствий для вас не может быть. Одна из основных сказок заключается в том, что у вас будет испорчена кредитная история и вам больше не выдадут кредит.

Давайте разберемся с этим моментом. В России существует институт бюро кредитных историй, в которых хранятся данные о разных заемщиках. Все эти бюро обмениваются информацией, и при обращении в банк или магазин вы проходите проверку на то, насколько вы чисты. То есть, при обращении видна следующая информация:

Условно можно выделить это как первую, основную часть. Но нас интересует финансовая информация, она содержится в следующем блоке, в нем описываются число кредитов, сумма, график погашения и выполнение заемщиком своих обязательств. Тут же все судебные решения по выплатам алиментов, задолженности по ЖКХ, возможные решения по взысканию средств.

Из того, что также нас может заинтересовать, это история отказов в займах – дата, размер займа, кредитная организация. Есть еще закрытая информация, она доступна только судам, а также самому заемщику, но не банкам, которые проверяют кредитную историю, поэтому не трогаем этот момент.

Теперь давайте посмотрим на ситуацию вновь. Вы берете рассрочку, а затем досрочно погашаете ее. В бюро кредитных историй появляется запись о том, что вы в таком-то магазине (банке) взяли рассрочку на такую-то сумму и тут же погасили ее. Ваш кредитный рейтинг от этого как минимум не меняется, а на практике улучшается, так как это исполнение своих обязательств. Бюро кредитных историй не волнует, что вы закрыли кредит тут же, их интересует сам факт выполнения обязательств. Более того, в магазинах электроники скоринг (оценка вашей кредитной истории) максимально автоматизирован, так как суммы небольшие и поэтому их нужно выдавать в сжатые сроки. Это означает, что никто не будет подробно копаться в вашей истории.

Другой момент – некоторые банки ведут собственный учет таких историй, и действительно при повторном обращении они могут отказать в рассрочке. И такое случается сплошь и рядом. Но тут нужно учитывать такой момент: собственная система и отказ означают, что они минимизируют свои риски. Вносить в бюро кредитных историй отказ они не будут, так как это негативно влияет на сам банк (немотивированный отказ – это нехорошо). А вы с точки зрения выполнения своих обязательств вполне добропорядочный человек. Добиться от банка причины отказа невозможно, да и не нужно. Важно знать, что их сегодня больше десятка, то есть вы можете выбрать тот банк и рассрочку, что выгодны вам. То есть как минимум 5-6 раз провернуть такие сделки без каких-либо проблем. И на кредитной истории это никак не скажется, скорее наоборот, будет вам в плюс.

Рассрочка 0-0-10, или кредитный брокер

Часто в крупных магазинах электроники есть представители нескольких банков, то есть рассрочку дает не производитель, а она предлагается банками-партнерами. И вот тут нужно держать ухо востро, так как шанс нарваться на неприятности крайне велик. Фактически эти партнерские услуги – вариант мошенничества, когда вас пытаются обмануть и развести.

Самый типичный развод выглядит так. Вы получаете чек на выбранный товар и идете к кредитному брокеру, их может быть несколько человек от разных банков. Например, вы покупаете ноутбук за 45 000 рублей с рассрочкой на 12 месяцев. Вам кивают, берут документы и говорят, что все одобрено и ежемесячный платеж составит 6 000 рублей. Будете смеяться, но большинство людей попадаются в этот момент, они просто не считают, сколько должен составлять ежемесячный платеж. Потом дома начинаются терзания, нервы и слезы, но подписанный договор уже не исправить. В моем примере переплата составит 17 000 рублей. Тут схема простая – вашу рассрочку превращают в полноценный договор кредитования.

Типичное поведение продавцов банковских услуг – это вранье, когда вам говорят, что вы не можете получить рассрочку, а предлагаются разные кредитные программы. Обычно исправляет ситуацию вызов менеджера магазина и вопрос, почему реклама рассрочки не работает в данном случае. Тут как повезет, но обычно все вопросы пропадают и все решается положительно. В регионах очень часто происходит любой произвол, так как магазины считают, что покупатели невежественны, и придумывают кучу историй. Отлично работает запись видео на телефон и обещание отправить в головной офис, все становятся максимально вежливы и милы. Но возможно, что вам просто откажут.

Следующий момент, который происходит с некоторыми товарами, например, последними моделями iPhone. Маржа магазина на iPhone – 5-7%, их невыгодно продавать, поэтому обычно к ним в нагрузку пытаются продать аксессуары, страховку и все остальное. По российским законам, продавец не имеет права навязывать вместе с товаром другие товары или услуги, это прямое нарушение закона. Поэтому вы можете смело говорить, что не хотите ничего дополнительно, и поставить вам условие купить все это никто не может. Если продавец настаивает, то схема действия ровно такая же.

Наученные горьким опытом продавцы делают другой финт ушами, они говорят, что товар неожиданно закончился или зарезервирован и поэтому они не могут его продать. Тут уже решайте сами, как поступать, но существует масса способов выяснить, что это не так. Самый простой – это звонок в информационную службу компании, в которой покажут, что товар на точке есть и его можно приобрести (и не надо говорить, как вы его приобретаете, это магазину неинтересно, им важно продать, а то, что продавец не получит бонус, так это боль продавца, а не ваша).

При оформлении товара в рассрочку онлайн, как правило, есть галочка «отказаться от страховки», и вы можете сделать это безболезненно, то есть вам нет никакого смысла с кем-то ругаться или качать права.

Еще один практический совет. Уверен, что у вас есть те или иные кредитные или дебетовые карты с возвратом денег от покупки, то есть кешбеком. Это еще один способ сэкономить на товаре, причем способ неплохой (вам может вернуться от 1 до 5% в зависимости от стоимости товара и программы банка).

Самый главный совет – не верьте словам милых, хороших и умных продавцов. Их слова не стоят ничего. Всегда читайте договор, который вы подписываете. Внимательно. Непонятные места спрашивайте. Переспрашивайте. И если в договоре что-то расходится со словами продавца, то еще раз уточняйте. Иначе никак.

Теперь о том, что может казаться обманом, но таковым не является. В каждом регионе идет свой расчет рисков для банков, например, в Екатеринбурге получить iPhone в рассрочку затруднительно для большинства покупателей, так как риски по этому товару максимальны (многие брали рассрочки и не возвращали вовремя деньги). Как только товар попадает в группу риска для города либо региона, условия по нему ужесточаются, это видно как по процентам по кредиту, так и по отсутствию той самой рассрочки. И если продавец говорит, что какой-то товар нельзя взять в рассрочку, так как производитель ее не предлагает, а банки-партнеры магазина также не дают, то, скорее всего, это правда.

Короткое послесловие

В России большинство людей живет в парадигме того, что берешь чужие деньги, а отдаешь свои. И это суждение переносится не только на займы, но и на рассрочки, что в корне неверно. На мой взгляд, разумно брать рассрочку на что-либо, если сумма товара большая, вы гарантированно знаете, что можете ее выплатить (не в счет будущих поступлений, а здесь и сейчас). Освободить себя от моментальной платы крупной суммы вполне удобно и логично. Тем более что выше я описал способ, как можно сэкономить на рассрочках, а вот пользоваться им или нет, решать вам и здраво оценивать свои риски или отсутствие таковых.

Интересно, что мы живем в плену стереотипов, и поэтому многие банковские услуги нам кажутся заведомо невыгодными, в том числе и рассрочки. Процент тех, кто пользуется рассрочками, велик, для некоторых моделей смартфонов он достигает 50%, особенно когда рассрочку предлагает сам производитель. Доступность таких рассрочек, простота получения уже изменили рынок до неузнаваемости. Ранее человек с доходом в 20-25 тысяч рублей не мог позволить себе смартфон за 50-60 тысяч, это было нереально. Сегодня люди берут рассрочку на два года и выплачивают 2 500 рублей, что при их доходе означает выплату 2 500 рублей ежемесячно, и они считают это нормальным и посильным. Распространение флагманов в России стало возможным за счет популярности рассрочек. И в какой-то мере можно говорить, что рассрочки сделали доступность смартфонов максимальной, заменили операторские субсидии, которые мы видим в Европе и США. Причем те условия, которые дают в России банки, как правило, недоступны в других странах для электроники. Но доступны для автомобилей в США при условии лизинга. Как говорится, нет в мире совершенства и всех плюшек в одном месте.

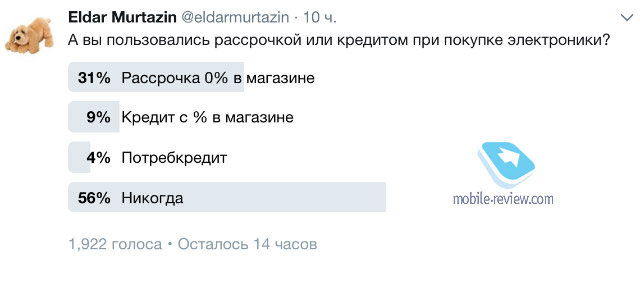

В твиттере провел небольшой опрос о том, пользуются ли люди кредитами или рассрочками. Ответы достаточно типичны, и они говорят о том, что потенциал для роста этого сегмента рынка еще далеко не исчерпан.

И не стоит воспринимать рассрочку как нечто постыдное – мол, нет денег, чтобы купить такую-то вещь. Зачастую это удобный способ снизить финансовую нагрузку. И еще одно наблюдение – в России с ростом популярности рассрочек сокращается объем вторичного рынка, он становится не таким интересным для покупателей.