Приказ о проведении инвентаризации по форме ИНВ-22

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Как составить приказ о проведении инвентаризации

Приказ о проведении инвентаризации — это распорядительный документ компании, в котором содержатся указания о том, по какой причине, в какие сроки и какими силами осуществляется процедура проверки.

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ на инвентаризацию по новым стандартам (для бюджетных организаций важно учесть изменения, касающиеся учета БСО и подарков).

Когда проводят проверку

Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 приказа Минфина РФ от 29.07.1998 № 34н):

Эксперты КонсультантПлюс разобрали, как правильно провести инвентаризацию. Используйте эти инструкции бесплатно.

Инвентаризация при составлении годовой отчетности

Порядок, сроки проведения и перечень объектов устанавливаются в учетной политике. На ее основе ежегодно составляется распоряжение. Перечислите в нем состав комиссии, наименование инвентаризируемых активов и обязательств, даты начала и окончания, сформулируйте причину:

Как составить распоряжение на проверку по форме № ИНВ-22

Постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-22, на ее основе подготовлен приказ о проведении инвентаризации ИНВ-22 2021 года. Формой ИНВ-22 необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или проводится неожиданно.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра возьмите из постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компаниям разрешено разработать собственный вариант журнала, но для удобства пользуйтесь шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Как составить приказ на инвентаризацию основных средств

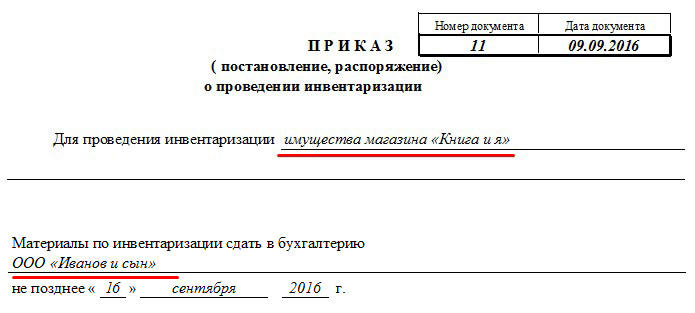

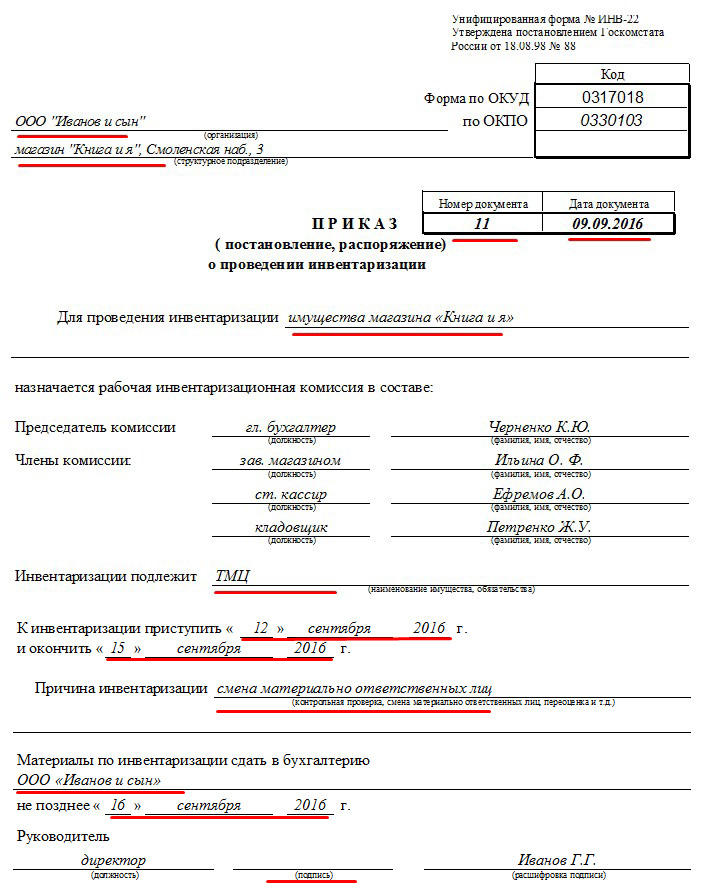

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Уточняем, какое мероприятие проводится и кто из сотрудников в нем участвует: распоряжение содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Составление приказа в произвольной форме

Приказ допускается составлять и в произвольной форме. Но существует перечень сведений и реквизитов, которые обязательно указать в официальном документе:

Оформление результатов инвентаризации

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2020, то разрешается оформить документы по ее результатам уже в январе 2021. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

Подведение итогов

После того как комиссия закончила проводить инвентаризацию, проводят заседание. Во время него определяют основные результаты и выявленные расхождения. Одновременно устанавливают причину несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Обычно этот документ имеет такую структуру:

В качестве иллюстрации дадим вариант протокола.

Чтобы с легкостью составить подобный документ, скачайте образец оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания прикрепляют следующие документы:

Добавим, что на заседании комиссия должна вынести следующие предложения:

Если в ходе проверки не было обнаружено нарушений, то составлять протокол нет необходимости.

На основании такого протокола руководитель издает итоговое распоряжение.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

В последней части приказа отражают следующие пункты:

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

Скачать образец приказа об инвентаризации товарно-материальных ценностей при смене материально ответственного лица

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь.

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88. Именно его мы и будем рассматривать дальше.

Важно! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте по ссылке ниже:

Распоряжение занимает один лист и имеет структуру, отражающую:

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы отразили результаты инвентаризации в бухгалтерском и налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22. Ссылка ниже:

Как провести инвентаризацию перед годовой отчетностью, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Итоги

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Внеплановая инвентаризация: образец приказа о проведении, в каких случаях она проводится, сроки и причины

Предлагаем разобрать понятие внеплановой инвентаризации, случаи ее проведения, ведь это важный вопрос. Она не планируется за месяц или неделю, происходит лишь при определенных обстоятельствах, но на каждом производстве. Сам факт пересчета – один из главных способов контроля. С его помощью можно узнать, насколько сохранны ценности и имущество компании, сравнить их с бухгалтерскими документами и заново составить корректный баланс.

Что это такое

Так называют инструмент, который является основным способом контролировать все, что есть в организации. Под учетом находятся финансы, нематериальные активы, товары и многое другое.

Плановая инвентаризация проводится регулярно, минимум раз в 3 года, но предприятие может установить меньший срок, для нее не нужен повод. У незапланированной все начинается с причины.

Существует разделение на натуральную и документальную. В первом варианте пересчет происходит в реальности – проверяющие ищут предмет в цехе или офисе, а потом сверяют с тем, что указано в ведомостях. Если это необходимо, то измеряют и взвешивают, проверяют инвентарный номер. Во второй разновидности просто занимаются поиском всех документов по каждому проверяемому объекту.

Когда и в каких случаях проводится внеплановая инвентаризация

Это мероприятие происходит внезапно, за рамками запланированного. К нему не готовятся, чтобы было легче выявить несоответствия. Но и начинают только, когда есть нужда.

Среди основных поводов стоит назвать:

Законом не определена необходимость организовать проверку в конкретных случаях, это решает сам руководитель предприятия. Он имеет право начинать пересчет в любой момент, когда посчитает, что это требуется. Это помогает своевременно выявлять пропажи, порчу и кражу имущества, определять потери и искать выходы из сложившейся ситуации.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Зачем она нужна

Проведение внеплановой инвентаризации (ВИ) помогает закрыть задачи:

ВИ бывает полной или выборочной, все зависит от того, что решит руководство. Обычно расширенная проверка актуальна, когда в кражах подозревается кто-то из сотрудников либо после несчастного случая. В ограниченной версии пересчитывают только определенный комплекс, цех, кладовую – какую-то часть от общего количества ценностей.

Плановая и внеплановая инвентаризация: отличия

Основное отличие в дате. Для спланированного мероприятия число и месяц известны с начала года, ее исполнение – обязательное требование к деятельности компании, независимо от обстоятельств. Постепенно работники подготавливают все к проведению, подсчитывают некоторые группы товаров, перекладывают все и систематизируют, чтобы потом просто считать. С одной стороны, это дополнительный порядок. А с другой – прекрасная возможность создать только видимость наличия сотен экземпляров. Если человек воровал, то ему ничто не помешает замаскировать итоги своей деятельности, чтобы продолжать действовать в том же ключе.

Незапланированный пересчет отличается срочностью и неожиданным началом. Внеплановые инвентаризации проводят, если требуется поймать сотрудника на обмане, найти скрытое хранение излишков продукции, обнаружить пересорт. Ее дату не разглашают заранее, периодичность тоже не установлена – в любой момент, когда руководство решит, что это необходимо.

Она не отражается в учетной политике предприятия, не вписывается в контрольно-ревизионные работы до начала процесса.

В отдельных случаях ее инициируют, если внешние ревизоры или специалисты аудиторской компании выявляют существенные несоответствия в количестве и разновидностях ОС, ГП или финансов. То же делается при определении нарушения законов, незаконное списание средств.

Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

Обязательно составляется этот документ, иначе без него мероприятие не будет правомерным. Его регистрируют в специальной книге контроля. Составляют его по форме №ИНВ-22, которая является типовой. Желательно составлять его по шаблону, но допускается и свободный вид.

Среди проверяющих могут быть как сотрудники, так и внешние нанятые аудиторы. Председатель отвечает за то, чтобы соблюдались временные рамки, не терялись бумаги, все двигалось в соответствии с планом. Он же визирует проходные, все расходники, на которых будет проводиться пересчет. Здесь прописана вся необходимая информация, из которой можно понять, что происходит и почему.

По пунктам сверху вниз и слева направо:

Последней строкой руководитель предприятия визирует официальность бланка, указывает свою должность и подпись.

Особенности

До начала все материально ответственные работники, отделы которых будут участвовать в пересчете, готовят расписки. В них должно быть прописано, что на день проведения ВИ все отчеты составлены и готовы к проверке. Затем создают приказ, в котором определяют:

Как мы уже говорили, документ регистрируется в специальной книге для контроля. Он становится основанием, в соответствии с которым проводятся все действия.

Заявить о необходимости могут не только начальники компании, но и:

Кто входит в инвентаризационную комиссию

Это постоянные члены собрания или нанятые люди из других фирм, специализирующихся на аудите.

Если у руководства нет никаких подозрений или фактов хищения, то в качестве проверяющих приглашают работников из администрации и бухгалтерии. Им проще потом соотносить полученные данные с информацией из базы, анализ будет завершен в несколько раз быстрее. Допускается привлекать материально ответственных лиц из проверяемого отдела, но делается это не всегда.

Финальный состав утверждается руководителем организации. Перед началом обязательно организовывается собрание для членов будущей комиссии. Там обозначаются цели и задачи, которые следует достигнуть, обговариваются правила осуществления.

Сроки проведения внеплановой инвентаризации

Перед тем как начнется процедура, бухгалтерия должна подготовить массу документов – сличительные ведомости, разные промежуточные акты и описи.

Даты и время ведения не разглашаются, о них работники узнают непосредственно за два дня до мероприятия. Длиться она может в зависимости от размеров предприятия от 1 до 20 рабочих дней. В это время цех, структурное подразделение или вся организация не работает – не принимает и не отгружает продукцию, не производит ее. Возобновлять процессы можно только после завершения и заполнения сличительных ведомостей. Это необходимо, чтобы в случае повторного пересчета можно было быстро найти и изучить несоответствие.

Место проверки инвентаризации

Зависит от ее разновидности. Если она документальная, то выполняется непосредственно в кабинете бухгалтера. При натуральной сначала члены комиссии пересчитывают реальное количество изделий, а потом сравнивают с данными в программе.

Важно, чтобы было установлено соответствующее ПО, которое позволяет синхронизировать остатки на складе и в бухгалтерии. Тогда вероятность допустить ошибку будет ниже, но полностью исключить ее нельзя из-за человеческого фактора и вероятности поломки оборудования. Такие программы помогают подсчитывать реальные количества товаров и готовой продукции, сырья и основных средств.

Помочь с подбором такого софта могут специалисты «Клеверенс». Мы совместно с вами определим цели, а затем выберем подходящее программное обеспечение, которое оптимизирует деятельность и упростит работу.

Содержание приказа о внеплановой инвентаризации

Что обязательно указывают:

Правила для ВИ

В первую очередь стоит отметить, что это мероприятие ведется в присутствии материально ответственных за этот объект лиц. Этот человек или группа людей проставляют свои подписи в соответствующих графах.

Порядок довольно простой:

Во время ее проведения МОЛ не могут вмешиваться, помогать или мешать. Они не входят в комиссию, но обязаны присутствовать, так как все подсчеты ведутся в их присутствии.

Как задокументировать итоги

Все ведется в точности по составленным ведомостям. Все решения вписывают в специальном акте, который подписывает председатель и МОЛ. Все бумаги составляют в 2 экземплярах, один из которых необходимо прикрепить к плану, а другой – отдать человеку, отвечающему за цех, который проверялся.

Описи требуется заполнять исключительно шариковыми ручками. Недопустима грязь, исправления, корректор. Каждая корректировка утверждается руководителем и проверяющим.

Если где-то закралась ошибка, то ее поправляют во всех экземплярах сразу, сверху вписывается корректная информация. Зачеркивать – только одной ровной линией. Пустых строк не должно оставаться.

Итоги

Когда все процедуры завершены, а ведомости заполнены, можно делать выводы:

Какими бы ни оказался результат, его обязательно фиксируют в описях и переносят в бухгалтерскую отчетность. Полные данные прописывают в акте. Сами участники комиссии не имеют таких широких прав, чтобы влиять на то, как это будет отражено в программе учета остатков. Они могут только документально подтвердить наличие или отсутствие материальных ценностей и нематериальных активов.