Сверка с контрагентами: почему это важно и как провести сверку

Сверка с контрагентами: почему это важно и как провести сверку

Начинающие бухгалтера зачастую задаются вопросом: насколько важна сверка расчетов с контрагентами и какова очередность ее проведения? Данная процедура относится к инвентаризации обязательств компании и является подтверждением факта наличия задолженности или переплаты. Оформляется сверка специальным документом – актом, который подписывают обе стороны. Грамотно оформленная сверка расчетов позволяет бухгалтеру избежать многих ошибок в учете (налоговом и бухгалтерском). Акт сверки взаиморасчетов требуется юристу компании для подготовки искового заявления в Арбитражный суд, если контрагент не исполняет своих обязательств и на предупредительные письма не реагирует.

Обязательность проведения сверки

Порядок, периодичность и сроки проведения инвентаризации обязательств определяются каждой компанией индивидуально, что закрепляется в учетной политике учреждения на очередной финансовый год. Исключение из этого правила – обязательная инвентаризация, которая должна предварять составление годовой бухгалтерской отчетности.

Сверка с контрагентами обеспечивает достоверность ведения бухгалтерского и налогового учета, чем реализуется один из главных принципов организации работы бухгалтерской службы организации.

Не реже 1 раза в год проводится сверка со следующими субъектами:

Проведение сверки осуществляется по Методическим указаниям, разработанным для инвентаризации обязательств и имущества (утверждены 13 июня 1995г. Приказом Министерства финансов РФ № 49, в редакции от 08 ноября 2010г.). Анализируется задолженность по следующим счетам синтетического учета:

Порядок проведения сверки

Двусторонний акт сверки с контрагентом составляется в 2-х экземплярах, по 1 экземпляру для каждой стороны. Первый экземпляр документа бухгалтер регистрирует в журнале, после чего – подшивает в специальное дело для хранения и контроля расчетов с покупателями, поставщиками и подрядчиками.

Направляется акт контрагенту простым или заказным письмом, иногда для сокращения сроков обработки документ может быть направлен адресату по электронной почте или факсимильным каналам связи. Контрагент проверяет полученный акт и предпринимает следующие действия:

Расхождения в данных возможны вследствие счетных ошибок бухгалтера, некорректного отражения данных первичных документов на счетах синтетического учета и т.д. Любые несоответствия, обнаруженные в учете одной или второй стороны сверки, требуют детального изучения и корректировки.

Списывать дебиторскую или кредиторскую задолженность самостоятельно, без проведения взаимозачета между контрагентами нельзя! Исключение – списание безнадежных долгов по истечении срока исковой давности.

Документальное оформление сверки с контрагентами

Акты сверок с контрагентами можно оформлять в свободной форме, унифицированного документа для подобных операций не разработано. Но существует перечень общепринятых правил для составления рассматриваемого документа:

Следуя вышеперечисленным правилам составления акта сверки, бухгалтеру удастся избежать споров и недопонимания с налоговыми органами, с недобросовестными контрагентами и иными заинтересованными лицами. Форму и содержание акта сверки с контрагентами желательно закрепить в Учетной политике организации в форме Приложения к ней.

Пример продления срока исковой давности по задолженности

Сверка расчетов с контрагентами влияет на списание безнадежных долгов компании, которые относятся на 91 счет бухгалтерского учета (как прочие доходы или расходы). С момента подписания акта 3-летний исковой срок продлевается и начинается новый отсчет.

Компания «Иволга» на 01 марта 2016г. по дебету счета 62 «Расчеты с покупателями и заказчиками» имеет долг 200 000 руб. за проданную предприятию «Колокольчик» продукцию. Реализация товара произошла 30 декабря 2012г. Условия оплаты по договору – в течение 2-х месяцев с момента отгрузки покупателю. Акт сверки с данным контрагентом был подписан 01 октября 2013г. Когда именно главный бухгалтер «Иволги» вправе списать безнадежную дебиторскую задолженность на прочие расходы компании по причине истечения 3-летнего срока исковой давности?

Фактически обязательства фирмы «Колокольчик» перед компанией «Иволга» возникли 30.12.2012г. Срок оплаты – не позднее 30.03.2013г. С этого момента отсчитываем 3 года, эта дата – 30 марта 2016г. Но при подписании акта сверки 01.10.2013г. произошла автоматическая пролонгация срока исковой давности еще на 3 года – до 01.10.2016г. Если на конец дня 01 октября 2016г. продавец не погасит долг (полностью или частично) или не предпримет никаких попыток признать свою задолженность, сумму бухгалтерской справкой и составлением специального акта можно будет списать на расходы организации.

Сверка расчетов как инструмент контроля обязательств

Сверка расчетов с контрагентами — важный этап подготовки годовой бухгалтерской отчетности, но не только. Это довольно эффективный инструмент контроля над дебиторской задолженностью, который можно использовать в любое удобное для компании время. По итогам сверки обычно составляется акт взаиморасчетов.

Зачем проводить сверку расчетов

Важно! Для взыскания задолженности судом обязательство должно быть подтверждено первичными документами, одного лишь акта сверки недостаточно. Акт сверки не устанавливает никаких прав и обязанностей, но может сыграть важную роль. Например, если в учете организации числится задолженность контрагента, которая не отражена в акте сверки, она может быть расценена как прощение долга.

Когда проводится сверка

Обязательная инвентаризация расчетов с контрагентами проводится перед сдачей годовой бухгалтерской отчетности (это установлено Положением по ведению бухучета, утв. приказом Минфина России от 29.07.1998 № 34н). При этом в пункте 4 статьи 266 НК РФ сказано, что сверка дебиторской задолженности проводится по итогам каждого налогового (отчетного) периода, если в налоговом учете создан резерв по сомнительным долгам.

Совет. Сроки обязательной инвентаризации расчетов можно закрепить в договоре с контрагентами. Материнская компания может ввести сверку для своих дочерних организаций.

Как составить акт сверки

Единой формы акта сверки не существует, поэтому допускается использовать произвольную форму, в которой будут отражены реквизиты первичного учетного документа (ст. 9 Закона о бухучете). Вы можете закрепить выбранную форму в договоре с контрагентом или воспользоваться рекомендуемой формой из бухгалтерской программы.

Совет. Понять, какие операции отражены в акте сверки, будет проще, если дополнить даты и суммы сделок реквизитами первичных документов.

Подписание акта сверки служит подтверждением достоверности отраженных в учете операций. Подписывать акт сверки вправе руководитель или доверенное лицо, чьи полномочия подтверждены документом. В некоторых случаях полномочия на заверение акта могут следовать из обстоятельств. Например, если акт подписан бухгалтером, чья подпись удостоверена печатью компании.

Совет. Если контрагент уклоняется от оформления актов сверки, то нельзя исключить, что он намерен что-то скрыть. Поэтому есть смысл проверить все операции с таким контрагентом. Или даже отказаться от сотрудничества с ним в дальнейшем.

Сверка расчетов с контрагентами. Бланки взаиморасчетов и примеры заполнения

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ составлению годовой бухгалтерской (финансовой) отчетности в РФ в обязательном порядке должна предшествовать инвентаризация всех активов и обязательств.

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами заключается в проверке обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей.

При этом, достоверно оценить правильность отражения сумм задолженности позволяет сверка расчетов контрагентами.

Для чего нужен акт сверки расчетов с контрагентами

Если задолженность, отраженная в акте сверки, совпадает по данным организации и данным контрагента, то это означает, что все хозяйственные операции с указанным контрагентом отражены в учете правильно и своевременно и операции по отгрузке товаров, оказании услуг, выполнении работ, по получению и перечислению денежных средств не пропущены и не «задвоены».

Таким образом, акт сверки позволяет не только выявить ошибки в ведении бухучета, но и избежать разногласий с контрагентами.

Кроме этого, если дебитор организации подписывает документ, то он соглашается с состоянием расчетов и выражает готовность погасить свою задолженность.

Акт сверки расчетов с контрагентами также служит основанием для списания безнадежных долгов после окончания срока их исковой давности.

Акт сверки расчетов с контрагентами можно использовать при обращении в суд с целью взыскания с контрагента долга за поставленные товары или оказанные услуги.

За какой период необходимо осуществлять сверку расчетов с контрагентами

При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации следует провести сверку взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года, которые оформляются актами сверки взаиморасчетов.

Порядок осуществления сверки расчетов с контрагентами

Организация, которая является инициатором сверки, информирует другую компанию о необходимости проведения сверки и составления акта.

После этого первая организации выявляет по своим данным сумму задолженности и сообщает об этом второй организации.

Если вторая организация согласна с величиной задолженности, то первая организация оформляет акт, распечатывает его в двух экземплярах, подписывает у своего руководителя и передает на подпись во вторую фирму.

Если же у второй организации есть возражения по поводу суммы задолженности, то необходимо поступить следующим образом:

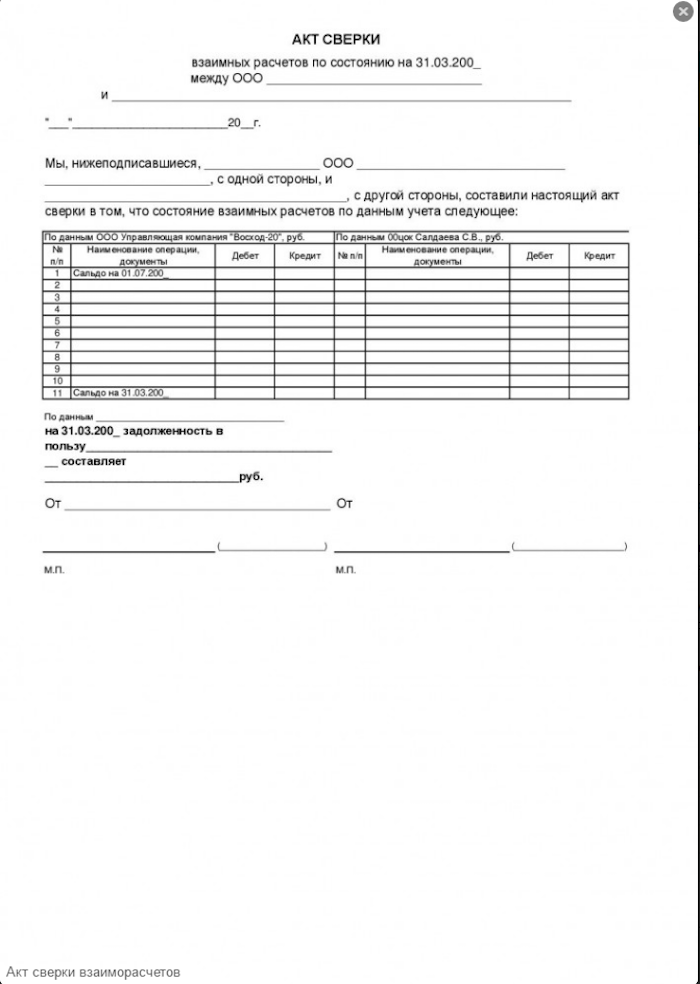

Форма акта сверки взаиморасчетов

В законодательстве не предусмотрено унифицированной формы данного документа.

Поэтому, форму акта сверки взаиморасчетов организация разрабатывает самостоятельно.

При этом форму следует утвердить как приложение к учетной политике.

Отметим, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как не влияет на финансовое состояние сторон.

Поэтому отражать в акте все реквизиты, установленные для первичных документов в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», не обязательно.

При оформлении акта сверки, рекомендуется указывать следующую информацию:

Она включает в себя четыре столбца.

Правая часть таблицы остается незаполненной; данные туда записываются контрагентом при проведении им сверки.

Таким образом, в акт вносятся в хронологическом порядке записи обо всех проведенных организацией с участием конкретного контрагента операциях за определенный период.

После чего подсчитываются обороты по дебету и кредиту и определяется итоговая сумма задолженности (конечное сальдо) на определенную дату.

Если проблем и ошибок не возникло, то суммы, полученные после заполнения первой и второй вкладки, будут выглядеть зеркально в таблице.

Чтобы акт сверки стал правомерным, он должен быть подписан с обеих сторон уполномоченными лицами.

Акт сверки может быть подписан уполномоченными лицами единоличным исполнительным органом организации (например, генеральным директором, финансовым директором и т.д.) либо представителем, действующим на основании выданной таким органом доверенности.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Акт сверки с контрагентами: как оформить и использовать

Регулярная сверка с контрагентами позволяет поддерживать взаиморасчеты с ними в порядке. Также она может уберечь от определенных проблем с налоговой, к примеру, от разрывов по НДС, а следовательно, от необходимости сдавать пояснения и корректировать декларации.

Обычно сверку проводят в рамках годовой инвентаризации, чтобы выявить просроченные/сомнительные долги, либо по окончании действия договора с контрагентом, чтобы исключить претензии по оплате или отгрузке. Но если дебиторов-кредиторов много или бухгалтер — перфекционист, можно сверяться с любой периодичностью.

Важно! Разъяснения от «КонсультантПлюс»

В каких целях можно использовать акт сверки взаимных расчетов

Вы можете использовать акт сверки взаимных расчетов, чтобы:

найти ошибку в расчетах с контрагентом. Например, выявить переплату;

урегулировать разногласия с контрагентом по поводу задолженности, согласовать ее размер. Например, когда какой-то из первичных документов оказался не учтен одной из сторон;

косвенно подтвердить, что денежных претензий ни у кого из сторон нет, если они отразили в акте отсутствие какой-либо задолженности;

Полный список смотрите в К+. Пробный доступ к системе бесплатен.

В какой форме составлять акт сверки, законодательство не устанавливает, поэтому используется произвольная форма. Перечень реквизитов этого документа стороны сделки определяют самостоятельно. Рекомендуется, в частности, включать такие:

Кто может подписывать акт сверки и нужно ли заверять его печатью, разъясняется в Готовом решении от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, оформите пробный доступ. Это бесплатно.

Чтобы не изобретать велосипед, можете воспользоваться готовым образцом акта сверки, который подготовили эксперты К+. Скачать его можно бесплатно, оформив пробный доступ:

Если в ходе сверки всплывут какие-либо нестыковки, нужно оформить протокол разногласий.

Пример оформления протокола смотрите в К+, бесплатно, оформив пробный доступ к системе:

Сверка в Excel – легко и быстро

Нет времени читать?

В выпуске «Прогрессивного бухгалтера» № 3, апрель 2019 г., мы рассмотрели возможности отчета «Акт сверки» в «1С». Но бывают случаи, при которых акт длиной с «Войну и мир» и непрост в понимании. В этом случае на помощь придет Excel.

Почему Excel

Перевод бухгалтерского учета в специализированные программы можно сравнить с переходом из каменного века к веку железному. В современных условиях было бы невозможно вести учет обложившись кипой бумаг или же делая расчеты в различных файлах. Но есть вещи, которые не теряют свою полезность, несмотря на прогресс. Вот и в некоторых вопросах старый добрый Excel не потерял своей полезности в плане сверки данных больших актов, хотя во многих других случаях функциональность «1С» все больше оставляет его «без работы».

Несколько лет назад нам нужно было выровнять взаиморасчеты с поставщиком за три года. 52 548 строк – это были продажи и премии, курсовые разницы и возвраты, взаимозачеты… Сверяли месяц, но итог не шел. У сотрудника уже замылился глаз, тогда эту стопку бумаги передали мне, сказали – осталась неделя. Мне стало скверно, потому что поняла: я неделю его только листать буду, не то что сверять.

Но когда кажется, что выхода нет, к нам приходит вдохновение и свежие мысли. Я запросила акт сверки поквартально в формате Excel и вывела за те же периоды и в том же формате наш. Скопировала данные в один файл и приступила к сортировке и сверке.

Как подготовиться к сверке

Для сверки нам нужно получить 2 колонки – дебет и кредит. Для этого форматируем акт следующим образом: копируем данные из акта сверки – нам нужны только колонки: дата, документ, дебет, кредит – шапка и сальдо не требуются, вставляем их на другой лист книги, далее снимаем объединение ячеек – жмем правой кнопкой по выделенному фрагменту (весь наш акт) и выбираем «Формат ячеек», во вкладке «Выравнивание» убираем все из пункта «Объединение ячеек».

Удаляем пустые столбцы, если строки получились слишком широкими, их высоту можно изменить через «Автоподбор высоты строки».

Далее нам требуется установить фильтр надо всеми столбцами. Для этого выделяем нужные нам столбцы, во вкладке «Главная» в правом углу экрана кликаем «Сортировка и фильтр», выпадает список функций, выбираем «Фильтр».

После этого ставим фильтр надо всеми столбцами.

Сортировка данных в акте

Древние римляне говорили: «Разделяй и властвуй» – в нашем случае тоже можно применить этот метод. Если в вашем акте не только продажи, но и другие операции, то сделайте в фильтре текстовый отбор и разложите их на отдельные листы книги Excel. Допустим, мы хотим сверить только «Поступления товаров и услуг», корректировки сверим потом. Через настраиваемый фильтр отбираем ПТУ и копируем на отдельный лист.

После этого делаем отбор в столбцах с нашими данными, только в поле содержит вбиваем «прих».

Далее выделяем столбец с суммами и делаем сортировку по возрастанию.

Дальнейший отбор и сверка

Появляется окошко, в нем жмем «Сортировка».

Суммы выстроятся в порядке возрастания. Тоже самое делаем для данных нашей организации. В следующий столбец забиваем формулу: в пустой ячейке ставим знак равно (=), следом выбираем ячейку с суммой из первого столбца, далее ставим знак минус (-) и выбираем ячейку с суммой из второго столбца, щелкаем клавишей «Enter». Чтобы протянуть формулу для всех ячеек столбца, наводим курсор на правый нижний угол ячейки с уже рассчитанной разницей (неважно, равна она 0 или нет), у нас появляется черный крестик, мы, нажав и не отпуская левую кнопку мыши, протягиваем формулу на все последующие ячейки в столбце. Так у нас появился столбец расчета, в котором мы видим, по каким строкам у нас идет разница в суммах.

Далее ставим фильтр на столбец расчета и отбираем ячейки в которых есть расхождения.

Для удобства можно выделить их другим цветом, записать на листке номер ячейки и снять отбор.

Далее мы идем к строке, в которой пошел «минус» и смотрим, в чем причина разногласий. Сравнивая номера и даты документов, мы поймем, внесено ли у нас на неверную сумму или же просто нет документа.

На первый взгляд может показаться, что нужно сделать слишком много отборов и сортировок. Но в условиях многостраничных актов сверки, мы, потратив на это 15 минут, сэкономим несколько дней и освободимся от нудной кропотливой работы.

Автор: Надежда Игнатьева,

И.О. заместителя руководителя отдела бухгалтерского учета компании «ГЭНДАЛЬФ»