Признак налогоплательщика в 3 НДФЛ

Согласно действующим в настоящее время правилам, исправления в налоговых документах не допустимы. Поэтому важно точно знать, какую информацию требуется вносить в то или иное поле. Подача декларации о доходах и удержанных с них налогов затрагивает многих граждан, вследствие чего интерес к правильному заполнению налоговой отчетности стандартно находится на высоком уровне. В данной статье речь пойдет о частном вопрос, который касается того, как определяется признак налогоплательщика в 3 НДФЛ и для каких категорий налогоплательщиков требуется заполнение данной графы.

Что подразумевает под собой признак налогоплательщика в 3 НДФЛ?

Заполнение налоговой декларации рассматриваемой формы предлагается как услуга многими специализирующимися на юридических вопросах организациями. Столкнувшиеся впервые с необходимостью предоставления данного документа граждане достаточно часто обращаются в такие организации, так как, на первый взгляд, самостоятельное заполнение всей требуемой информации требует глубоких знаний в вопросах налогообложения. Это мнения складывается в силу нескольких факторов:

![]()

В частности, признак налогоплательщика в 3 НДФЛ также должен отображаться в виде той или иной цифры.

Однако при ближайшем рассмотрении и знакомстве с инструкцией по заполнению становится понятно, что с заполнением декларации 3 НДФЛ можно справиться самостоятельно, особенно если речь идет о какой-либо стандартной ситуации.

Если вести речь о том, как заполнить признак налогоплательщика в 3 НДФЛ, то здесь достаточно обратиться к справочной информации. Признак налогоплательщика (который значится в строке 030) в данной декларации призван отражать сведения о том, кто выступает в роли заявителя. Для правильного определения кода следует внимательно ознакомиться с соответствующей таблицей.

Обратите внимание, что законодательные нормы имеют свойство меняться. В прошлом году имело место только два признака налогоплательщика, в то время как сейчас их больше. В связи с этим для получения достоверной информации следует обращаться к первоисточнику: приложению к соответствующему приказу Министерства финансов РФ.

Заполняем признак налогоплательщика в справке 2-НДФЛ

Какие существуют значения признака в заголовке 2-НДФЛ

В 2-НДФЛ признак указывается в заголовке справки, который заполняется согласно разделу II Рекомендаций по заполнению формы 2-НДФЛ, утвержденных приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ (далее – Рекомендации).

ВНИМАНИЕ! С отчетности за 2021 год форма 2-НДФЛ отменена, она будет сдаваться в составе расчета 6-НДФЛ.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе К+ можно получить бесплатно.

Для заполнения справки 2-НДФЛ в общем случае используется два значения:

Если фирма была реорганизована, применяются следующие коды признака в справке 2-НДФЛ:

Подробнее о справке 2-НДФЛ читайте в материале: «Зачем и куда нужна справка 2-НДФЛ?»

Когда указывается признак 1 в справке 2-НДФЛ

При подаче справки 2-НДФЛ указывается признак «1» в документах, отражающих:

Когда отражать признак 2 в справке 2-НДФЛ

Признак в справке 2-НДФЛ заполняется значением «2», если справка содержит сведения о суммах дохода, с которых налог не был удержан (разд. II Рекомендаций).

В процессе деятельности возникают ситуации, когда налоговый агент по НДФЛ не может выполнять обязанности по удержанию и перечислению налога в бюджет. Например, доход получен в виде материальной выгоды. В таких ситуациях необходимо уведомить налоговую службу и самого налогоплательщика о невозможности удержать налог в срок до конца января того года, который следует за отчетным (п. 5 ст. 226 НК РФ).

Внимание! За 2020 год справки с любым признаком нужно подать в ФНС не позднее 01.03.2021. Напомним, ранее справку с признаком 2 нужно было сдать до 01 апреля. Но с 2019 года сроки для 2-НДФЛ объединили. Подробности о сокращении сроков читайте здесь.

Порядок сдачи сведений следующий: на бумаге можно сдать отчет только если численность персонала 10 человек и менее. Если в 2020 году работало более 10 человек, отчет примут только в электронном виде. Подача в бумажном варианте возможна лично, через представителя или по почте.

Ответственность за ошибочное заполнение заголовка.

Ответственность за нарушение срока представления справки предусмотрена ст. 126 НК РФ.

Больше об ответственности за непредставление справки см. в материале «Какова ответственность за непредставление 2-НДФЛ»

На вопрос, правомерно ли применение данной статьи в отношении некорректного заполнения заголовка справки, в частности поля «признак», официальные ведомства не имеют ответа.

Существует судебный прецедент, согласно которому неверное заполнение поля «признак» не является существенной ошибкой при подаче сведений в налоговую службу (постановление ФАС Восточно-Сибирского округа от 09.04.2013 по делу № А19-16467/2012).

Итоги

Поле признак налогоплательщика в справке 2-НДФЛ может принимать значение 1, если с доходов работника налог был удержан в полном объеме, 2, если налог удержать не удалось. Коды 3 и 4 применяются правоприемником, подающим справки за реогранизованную компанию, в аналогичных ситуациях. Срок сдачи справок с любым признаком установлен единым: 01.03.2021.

Как определить признак налогоплательщика в декларации

V. Заполнение Листа 02 «Расчет налога» Декларации

5.1. По реквизиту «Признак налогоплательщика (код)» указывается код «01», если Лист 02 Декларации составляется организациями, кроме указанных ниже.

По реквизиту «Признак налогоплательщика (код)» указывается код «02», если Лист 02 Декларации составляется сельскохозяйственным товаропроизводителем, уплачивающим налог по деятельности, связанной с реализацией произведенной им сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данной организацией собственной сельскохозяйственной продукции.

По реквизиту «Признак налогоплательщика (код)» указывается код «03», если Лист 02 Декларации составляется резидентом особой (свободной) экономической зоны по деятельности, связанной с включением организации в реестр резидентов особой (свободной) экономической зоны. Начиная с Декларации за первый отчетный период 2021 года резидент свободного порта Владивосток также применяет код «03» при заполнении Листа 02 в соответствии с пунктом 2 статьи 284.4 Кодекса.

(в ред. Приказа ФНС России от 11.09.2020 N ЕД-7-3/655@)

(см. текст в предыдущей редакции)

(в ред. Приказа ФНС России от 11.09.2020 N ЕД-7-3/655@)

(см. текст в предыдущей редакции)

По реквизиту «Признак налогоплательщика (код)» указывается код «14», если Лист 02 Декларации составляется организациями, имеющими статус регионального оператора по обращению с твердыми коммунальными отходами, прибыль которых от деятельности в рамках договора на оказание услуг по обращению с твердыми коммунальными отходами облагается по налоговым ставкам в соответствии с пунктом 1.12 статьи 284 Кодекса.

(в ред. Приказа ФНС России от 11.09.2020 N ЕД-7-3/655@)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

По реквизиту «Признак налогоплательщика (код)» указывается код «04», если Лист 02 Декларации составляется организациями, перечисленными в пункте 1 статьи 275.2 Кодекса. При указании в Листе 02 и приложениях к нему кода «04» по реквизиту «Лицензия» указываются ее серия, номер и вид.

По реквизиту «Признак налогоплательщика (код)» указывается код «15», если Лист 02 Декларации и приложения к нему составляется организацией, владеющей лицензиями на пользование участками недр, указанными в подпункте 5 пункта 1 статьи 333.45 Кодекса, и исчисляющей в отношении углеводородного сырья, добытого на таких участках недр, налог на дополнительный доход от добычи углеводородного сырья. Такой Лист 02 составляется в отношении прибыли, полученной от деятельности по освоению указанных участков недр и облагаемой по налоговым ставкам в соответствии с пунктом 1.8-1 статьи 284 Кодекса.

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

По реквизиту «Признак налогоплательщика (код)» указывается код «16», если Лист 02 Декларации и приложения к нему составляются организацией, осуществляющей деятельность по производству сжиженного природного газа и (или) по переработке углеводородного сырья в товары, являющиеся продукцией нефтехимии, на новых производственных мощностях, в отношении прибыли, полученной от указанной деятельности и облагаемой по налоговым ставкам в соответствии с пунктом 1.8-2 статьи 284 Кодекса.

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

По реквизиту «Признак налогоплательщика (код)» указывается код «17», если Лист 02 Декларации и приложения к нему составляются организациями, которые применяют налоговые ставки в соответствии с пунктом 1.15 статьи 284 Кодекса и которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, базы данных.

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

По реквизиту «Признак налогоплательщика (код)» указывается код «18», если Лист 02 Декларации и приложения к нему составляются организацией, которая имеет статус резидента Арктической зоны Российской Федерации в соответствии с Федеральным законом от 13 июля 2020 г. N 193-ФЗ «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации» (Собрание законодательства Российской Федерации, 2020, N 29, ст. 4503), и которая соответствует условиям для применения налоговых ставок согласно пункту 1.8 статьи 284 и статье 284.4 Кодекса.

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

По реквизиту «Признак налогоплательщика (код)» указывается код «19», если Лист 02 и в приложения к нему составляются организациями, которые осуществляют деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции и применяют налоговые ставки в соответствии с пунктом 1.16 статьи 284 Кодекса.

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

При заполнении налогоплательщиками Листов 02 Декларации с указанием по реквизиту «Признак налогоплательщика (код)» кодов «02», «03», «06», «07», «08», «14», «15», «16», «18» Лист 02 Декларации по иным видам деятельности составляется с указанием по данному реквизиту кода «01».

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

При необходимости составления нескольких Листов 02 и приложений к ним с одинаковым кодом по реквизиту «Признак налогоплательщика (код)» для их идентификации используется реквизит «Номер документа». Заполнение данного реквизита осуществляется в порядке, аналогичном изложенному в абзаце десятом пункта 1.6 настоящего Порядка.

(абзац введен Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@)

Организации, осуществляющие образовательную деятельность, медицинскую деятельность, образовательную и медицинскую деятельность, социальное обслуживание граждан, туристско-рекреационную деятельность на территории Дальневосточного федерального округа, по реквизиту «Признак налогоплательщика (код)» заполняют Лист 02 и приложения к нему с указанием, соответственно, кодов «09», «10», «11», «12» и «13».

5.2. По строке 010 отражаются доходы от реализации, сформированные налогоплательщиком по данным налогового учета и указанные по строке 040 Приложения N 1 к Листу 02.

По строке 020 отражается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со статьей 250 Кодекса и указанных по строке 100 Приложения N 1 к Листу 02.

По строкам 010, 030, 050 не учитываются доходы, расходы и убытки, отраженные в Листах 05 и Листе 06 (кроме показателя строки 241) Декларации.

По строке 040 отражаются суммы внереализационных расходов, указанных по строке 200 Приложения N 2 к Листу 02, а также убытки, приравниваемые к внереализационным расходам в соответствии с пунктом 2 статьи 265 Кодекса и указанные по строке 300 Приложения N 2 к Листу 02 Декларации.

По строке 050 отражаются суммы убытков, не принимаемых для целей налогообложения или принимаемых для целей налогообложения с учетом положений статей 268, 275.1, 276, 279, 323 Кодекса и указанных по строке 360 Приложения N 3 к Листу 02.

Если показатель по строке 060 имеет отрицательное значение, то он указывается со знаком минус («-«).

5.3. По строке 070 указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02. К таким доходам относятся, в частности:

доходы по операциям с отдельными видами долговых обязательств, указанных в пункте 4 статьи 284 Кодекса;

доходы от долевого участия в иностранных организациях, отражаемые в соответствии с пунктом 2 статьи 275 Кодекса и подпунктами 1 и 2 пункта 3 статьи 284 Кодекса (строка 010 Листа 04 Декларации с кодами вида дохода «4» и «5»);

сумма положительного сальдо от переоценки ценных бумаг по рыночной стоимости, ранее включенного в налоговую базу по налогу на прибыль в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ серии III);

сумма положительного сальдо курсовых разниц по ОВГВЗ серии III, приходящихся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ серии III);

часть процентного дохода, подлежащего исключению при погашении государственных ценных бумаг, полученных в результате новации, в пределах прибыли от погашения указанных ценных бумаг (для первичных владельцев ценных бумаг, полученных в результате новации ОВГВЗ серии III);

сумма прибыли, направляемая на покрытие убытка от реализации ценных бумаг, полученных в результате новации, отраженного по строке 040 Листа 05 с кодом вида операции «2». Направляемая на покрытие убытка прибыль отражается соответственно по строке 050 Листа 05 с кодом вида операции «2». Этот порядок также применяется профессиональными участниками рынка ценных бумаг, не осуществляющими дилерскую деятельность и являющимися первичными владельцами ценных бумаг, полученных в результате новации;

доходы от долевого участия в других организациях, а также проценты по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, налог с которых удержан налоговым агентом (источником выплаты дохода) по ставкам в соответствии со статьей 284 Кодекса (Лист 03).

Предусмотренный пунктом 4 статьи 2 Закона Российской Федерации N 2116-1 порядок определения налоговой базы по облигациям, полученным при новации государственных ценных бумаг (ОВГВЗ), применяется первичными владельцами указанных облигаций до полного выбытия этих облигаций с баланса организаций (статья 2 Федерального закона N 110-ФЗ).

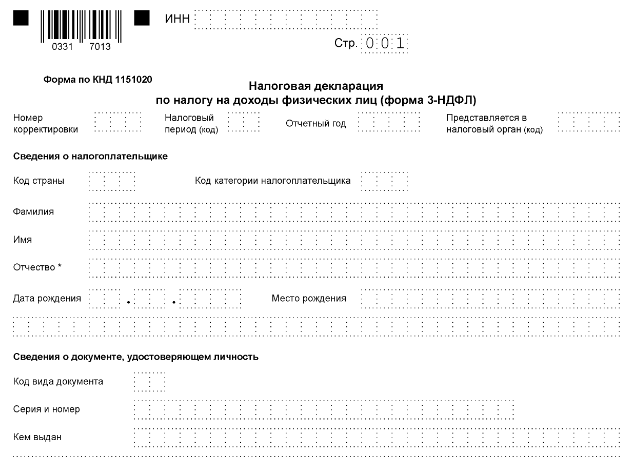

Как внести признак налогоплательщика в декларацию 3-НДФЛ

В этой статье речь пойдет о том, что такое декларация 3-НДФЛ, в каком листе и как нужно прописывать признак налогоплательщика (030), а также в каких ситуациях это действительно стоит делать.

Налоговая декларация

На сегодняшний день для того, чтобы физическое лицо могло сократить размер налогооблагаемой базы или отчитаться о финансовых операциях, связанных с его доходами, в том числе и выплате с них налоговых сборов, существует специальный документ – налоговая декларация. Данный документ, как правило, сдается на проверку в налоговую службу и обязательно заполняется согласно действующей форме 3-НДФЛ.

Несколько фактов и правил

Перед тем как приступить к заполнению декларации, советуем обратить внимание на несколько следующих аспектов, касающихся структуры и правил оформления данного документа:

Обращаем внимание на то, что вышеуказанные правила и советы оказывают непосредственное влияние на длительность камеральной проверки. Если они будут учтены налогоплательщиком и реализованы на практике, то декларацию проверят в течение тридцати дней. В противном случае срок рассмотрения документа может затянуться до трех месяцев.

Где в декларации признак налогоплательщика

Как уже было отмечено раньше, документ, оформленный по образцу 3-НДФЛ, состоит из обязательных страниц для заполнения всеми физическими лицами и специальных листов, касающихся начисления конкретного типа налоговой скидки.

В состав налоговой декларации входит лист Д1, который предназначен для процедуры расчета вычетов имущественного типа и требует указания признака налогоплательщика.

Данный признак должен быть внесен в первый пункт листа, посвященный сведениям об имущественном объекте и расходах, понесенных налогоплательщиком.

В пункте один есть подпункт 1.3, возле которого прописаны слова “признак налогоплательщика” и рядом в скобках стоит обозначение 030. Именно сюда и нужно внести двухзначный код, характеризующий тот самый признак налогоплательщика, о котором идет речь в данной статье.

Коды признаков налогоплательщика

Как известно, имущественная налоговая скидка может быть начислена не только физическим лицам, являющимися собственниками недвижимости, но и физическим лицам, связанными с ними близкими формами родства, – мужу, жене, детям, в том числе и тем, которые не достигли совершеннолетнего возраста, а также родителям. Помимо этого, налоговая скидка предоставляется даже за те имущественные объекты, которые находятся в собственности долевого типа.

Чтобы оповестить налогового инспектора о том, на кого оформляется имущественная налоговая компенсация и какое отношение физическое лицо имеет к жилищному объекту, как раз и существует такая ячейка, как признак налогоплательщика. В данной графе, как правило, проставляются следующие коды:

ВАЖНО! В листе декларации Д1 должен быть указан только один из вышеперечисленных кодов. Если налогоплательщик случайно перепутал код, а затем исправил его на нужный, то документ, содержащий исправления, налоговым инспектором принят не будет.

Когда заполнять лист Д1 не имеет смысла

В некоторых ситуациях, даже если будет правильно внесен признак налогоплательщика и декларация будет заполнена согласно всем требованиям, установленным действующим налоговым законодательством, возврат подоходного налога все же не будет реализован. Это касается следующих случаев:

Код категории налогоплательщика в декларации 3-НДФЛ в 2021 году

Код категории плательщика в декларации: зачем нужен и где указывается

Код категории налогоплательщика в 3-НДФЛ — это идентификатор статуса декларанта (является он хозяйствующим субъектом или нет, и если да, то в каком статусе). Использование кода позволяет налоговикам (которые на основании Ф. И. О. и ИНН декларанта знают, кем он является) ускорять обработку сданных деклараций, а также нужным образом классифицировать их во внутреннем документообороте.

Трехзначный код категории налогоплательщика проставляется в одноименном поле на титульном листе налоговой декларации по НДФЛ. И предприниматели (как и лица со схожим статусом, например адвокаты и фермеры), и обычные физлица используют одну и ту же форму отчета, поэтому должны обязательно заполнять соответствующее поле.

Рассмотрим, в каких источниках приводятся правильные коды категории налогоплательщика для 3-НДФЛ, а также что будет при их неправильном указании налогоплательщиком в разных случаях.

Где взять список кодов

Перечень кодов плательщика для отчета 3-НДФЛ закреплен в приложении № 1 к порядку заполнения декларации, утв. приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@.

. Всего предусмотрено 6 кодов, а именно:

Применение указанных кодов категории налогоплательщика в декларации 3-НДФЛ имеет ряд нюансов.

Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно. С другой стороны, декларанту следует обратить внимание на два момента:

Дело в том, что назначение кода заключается не в установлении повода для сдачи декларации, а в корректной идентификации декларанта. И если ИП укажет при оформлении вычета код 760, он дезинформирует ФНС, поскольку данный код применяется только теми, кто не зарегистрирован как ИП (независимо от оснований сдачи отчета).

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Что будет при неправильном указании кода

Самое очевидное — декларация не будет принята ФНС. В случае сдачи по ТКС система документооборота может развернуть ее обратно. При сдаче декларации в письменном виде налоговики, скорее всего, запросят у декларанта разъяснения (попросят представить корректировочную декларацию). А могут и не запросить, вследствие чего отчет не будет считаться сданным — со всеми сопутствующими штрафными санкциями.

Ранее в отношении ИП, не сдавшего налоговую отчетность, Пенсионным фондом исчислялись страховые взносы в максимально допустимом размере, и у ИП не было оснований их не платить (определение КС РФ от 18.07.2017 № 1725-О). Сейчас ФНС начисляет взносы сама и даже при запоздалом декларировании налогов пересчитывает их без огромного увеличения платежа (а также содействует нормализации предшествующих взносов в ПФР, о чем свидетельствует, к примеру, письмо ФНС России от 03.10.2017 № ГД-4-11/19837). Но даже с учетом лояльности налоговых органов подобных рисков желательно избегать.

Если ИП сдает 3-НДФЛ в банк при заявке на кредит, то в случае указания ошибочного кода, установленного не для ИП, а для обычного гражданина, кредитная организация может отказать в рассмотрении декларации. Во внутренних регламентах крупнейших банков это прописано.

Если декларант — обычное физлицо, оформляющее вычет, ему предпишут направить в ФНС новую декларацию с верным кодом, иначе вычет не дадут.

Как исправить неправильный код

Для этого нужно сдать в ФНС уточненную декларацию 3-НДФЛ. ИП (или физлицу по налогооблагаемым доходам) желательно это сделать в пределах крайнего срока представления отчетности (а если не получается, то в соответствии с условиями, прописанными в п. 4 ст. 81 НК РФ). Физлицу при оформлении вычета — как можно быстрее, так как ускорение обработки заявки в ФНС в его интересах.

В уточненке на титульном листе проставляется номер корректировки (если она первая — 001) и указываются все сведения, отраженные в первичной декларации, кроме неверного кода категории. Вместо него вписывается правильный.

На титульном листе 3-НДФЛ и в самой декларации в целом много разных «кодовых» полей. Среди них есть очень похожий на код категории плательщика, а именно — код признака налогоплательщика в 3-НДФЛ. Важно не допустить их случайной взаимной подмены.

Код категории и признак (поле 030) не одно и то же

Признак налогоплательщика, в отличие от кода категории, прописывается не на титульном листе отчета, а в одной из его внутренних частей — в приложении № 7 (поле 020). Данное приложение заполняется только в одном случае — если декларация сдается в целях оформления имущественного налогового вычета (при покупке или строительстве жилья).

Обратите внимание! Приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@ внесены дополнительные изменения в форму 3-НДФЛ, которые необходимо учитывать уже при формировании отчетности за 2020 год.

Перечень возможных кодов для поля 020 приведен в приложении № 7 к порядку заполнения декларации. В общем случае в декларации показывается, что налогоплательщик — собственник жилья (код 01), но распространено также оформление вычета супругами владельцев квартир (код 02), родителями собственников недвижимости (код 03).

Код категории плательщика НДФЛ, фиксируемый в декларации, показывает статус декларанта по состоянию на отчетный период. Он может быть предпринимательским (то есть указывает, что человек — ИП, адвокат, нотариус, фермер) или общегражданским (то есть показывает, что декларант — физлицо, не зарегистрированное как ИП). Без правильного кода налоговики могут отказать в приеме декларации.

Еще больше материалов по теме — в рубрике «НДФЛ».