Средний заработок при увольнении: как рассчитать

Рассчитать средний заработок при увольнении сотрудника необходимо для того, чтобы правильно выплатить ему все положенные суммы. Средний заработок нужен для определения суммы компенсации за отпуск, выходного пособия, предоставления сведений о доходах работника в службу занятости. Законодательно четко разграничен порядок определения средней зарплаты для различных ситуаций. И организации должны придерживаться правил и порядка расчета среднего заработка при увольнении в 2021 году.

Общий порядок определения средней зарплаты при увольнении

Независимо от того, для каких целей определяют средний заработок при увольнении работника, общая формула его расчета следующая:

Для сотрудников, трудящихся на суммированном учете рабочего времени, формула должна быть изменена и принять следующий вид:

СРЕДНЕЧАСОВОЙ ЗАРАБОТОК × КОЛИЧЕСТВО ЧАСОВ В ПЕРИОДЕ РАСЧЕТА

Таким образом, для расчета среднего заработка необходимо:

Боитесь налоговых проверок? Надо не бояться, а знать, как защититься. Записывайтесь на бесплатный вебинар о том, как обыграть инспектора на допросе?

Основные документы, которыми следует руководствоваться для расчета среднего заработка:

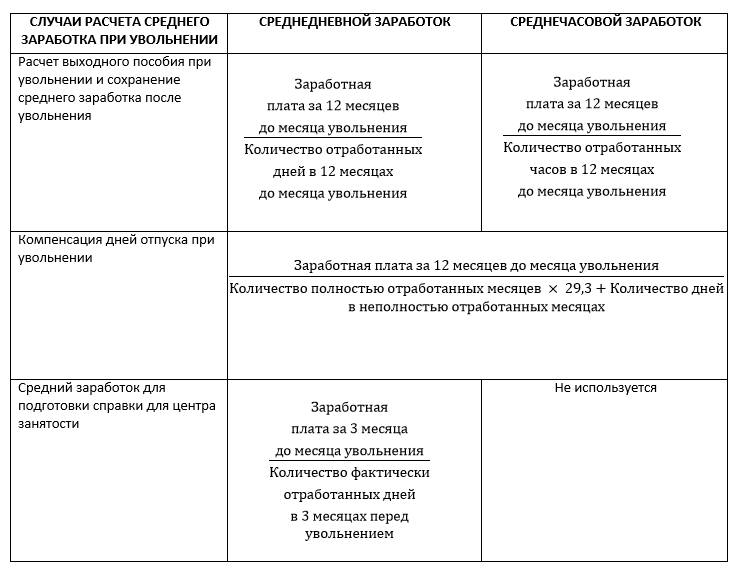

Определение среднедневного и среднечасового заработка

В большинстве случаев для расчета среднедневного или среднечасового заработка в качестве расчетного периода выступают 12 месяцев до месяца, в котором проходит увольнение.

Исключение — расчет средней зарплаты для центра занятости: здесь в качестве периода для вычисления выступают 3 месяца до месяца, в котором проходит расторжение трудовых отношений.

Для среднего заработка в целях компенсации за отпуск количество дней в неполном месяце определяют по формуле:

ФАКТИЧЕСКИ ОТРАБОТАННЫЕ КАЛЕНДАРНЫЕ ДНИ / КАЛЕНДАРНЫЕ ДНИ НЕПОЛНОГО МЕСЯЦА × 29,3

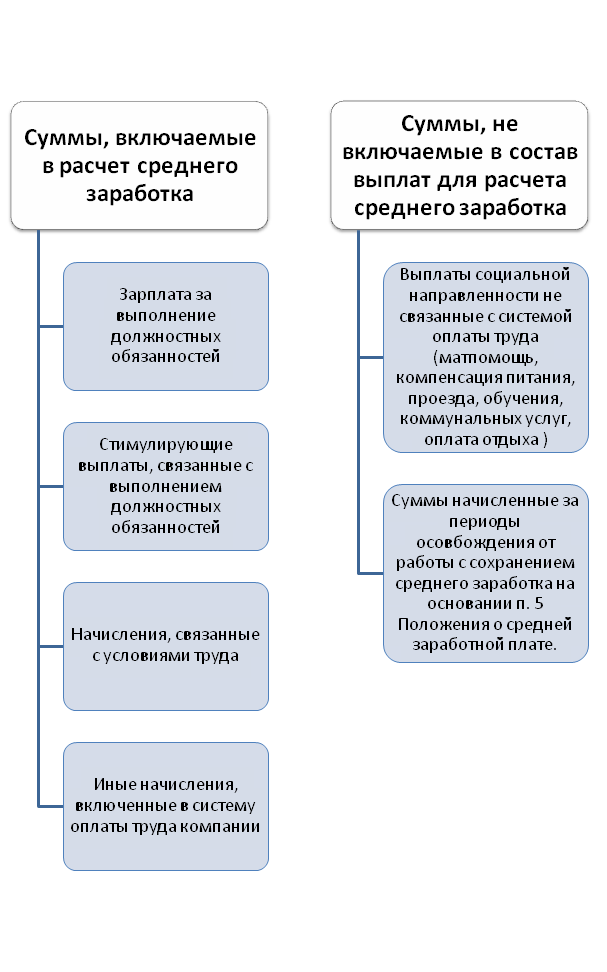

В состав начислений для расчета среднедневной или среднечасовой ставки включают все выплаты, входящие в систему оплаты труда компании. При этом в них не включают:

Премии за месяц и более длительный период, входящий в расчетный период, включают не более одной за каждый отдельный показатель.

Годовую премию учитывают в размере 1/12 за каждый месяц расчетного периода. Если оно начислена без учета отработанного времени, нужно посчитать пропорционально фактически проработанному времени в периоде начисления. В сумму дней или часов для расчета включают только время, связанное с фактическим исполнением трудовых обязанностей. Периоды освобождения от работы с сохранением среднего заработка и без него не учитывают.

Делать расчет среднего заработка при увольнении после декрета (при условии, что женщина не выходила на работу) нужно исходя из периода, равного расчетному и предшествовавшему месяцу ухода в отпуск по беременности и родам (подп. «б», «е» п. 5, п. 6 Положения о средней заработной плате).

Определение времени, за которое рассчитывают средний заработок

Проводя расчет средней заработной платы при сокращении, увольнении в связи с ликвидацией или по иным причинам важно правильно определить временной отрезок, за который проводить расчет.

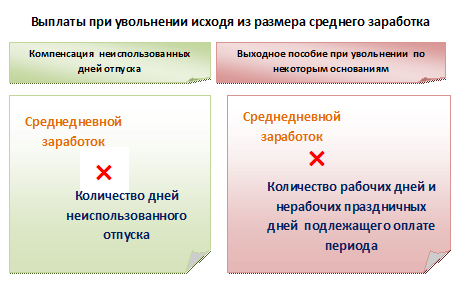

Если делать расчет среднего заработка для компенсации при увольнении дней неотгулянного отпуска, за основу берут неиспользованные календарные дни отдыха, положенные сотруднику. Для это используют формулу:

ОТПУСКНОЙ СТАЖ В МЕСЯЦАХ × 2,33 ДНЯ — ИСПОЛЬЗОВАННЫЕ ДНИ ОТПУСКА

Во всех остальных случаях — например, при определении того, как рассчитать средний заработок при увольнении при сокращении или ликвидации компании, для выплаты пособий берут рабочие дни по плановому графику. При этом их считают со дня, следующего за датой увольнения. То есть, берут рабочие, а не календарные периоды.

Если необходимо посчитать средний заработок для целей справки о среднем заработке при увольнении для биржи труда, берут рабочие дни по фактическому графику за 3 месяца и делят на 3. Таким образом, каждый случай имеет специфический вариант определения периода расчета.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Как правильно рассчитать средний заработок для выплат при увольнении

В каких случаях при увольнении считают средний заработок

В момент завершения сотрудничества с работником с ним производят полный расчет. Помимо суммы зарплаты увольняющемуся обязательно нужно начислить:

Выходное пособие положено:

1. При увольнении в связи с закрытием организации или урезанием количества штатного персонала:

2. В иных обстоятельствах увольнения пособие может выплачиваться в размере двухнедельного среднего заработка. Это:

Таким образом, вычисление среднего заработка за день нужно во всех приведенных выше случаях.

Какие нормы регулируют расчет среднедневного заработка

Приведём правовые нормы, на основании которых проводят расчет среднедневного заработка при увольнении:

Согласно им, среднедневной заработок нужно рассчитывать за период 12 календарных месяцев, идущих подряд, до месяца, в котором возникло основание для соответствующего начисления.

В общем виде процедура его исчисления включает:

1. Определение периода расчета и относящегося к нему количества:

2. Суммирование зарплаты, которую нужно учесть.

3. Деление суммы зарплаты на длительность расчетного периода в днях.

Какие периоды и суммы включают в расчет среднего заработка

Независимо от того, для каких целей делают расчет, в составе 12 месяцев не учитывают дни:

Премиальные выплаты включают в расчет средней зарплаты независимо от присутствия исключаемых периодов, если они начислены с учетом проработанного времени. Иначе их нужно принимать к учету в доле, приходящейся на фактически отработанное время.

Премии за кварталы, полностью учтенные в периоде расчета среднего заработка, принимают в полном объеме. В противном случае, их включают пропорционально количеству месяцев в квартале, вошедших в 12 месяцев перед месяцем, в котором считают средний заработок.

Годовые премии за предыдущий год учитывают полностью, независимо от времени их выплаты.

Как посчитать среднедневной заработок для компенсации за отпуск

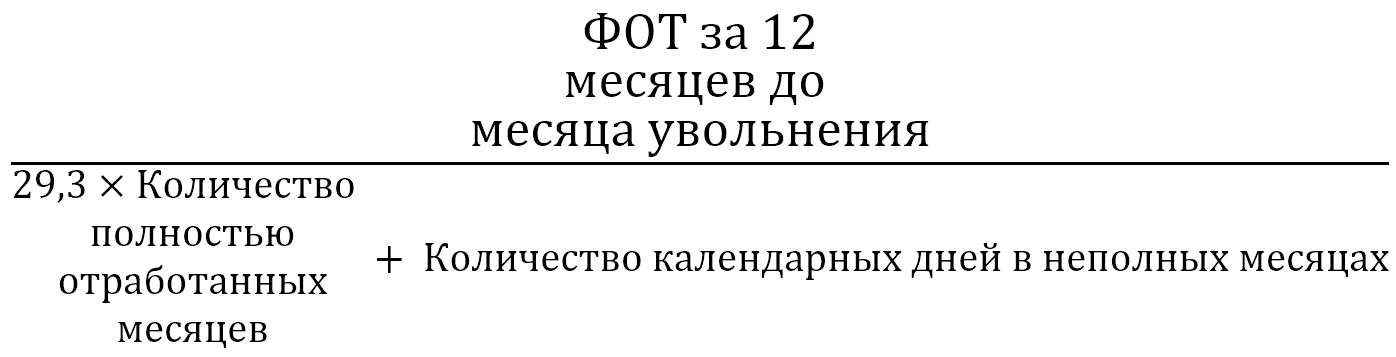

Для расчета среднедневной суммы заработка для компенсации отпуска берут среднемесячное количество дней в месяц, равное 29,3 (ч. 4 ст. 139 ТК РФ). Если в течение 12 месяцев до месяца увольнения нет исключаемых из расчета периодов, то применяют формулу:

Сумма зарплаты сотрудника, увольняемого в июне 2021 года, с июня 2020 до мая 2021 составила 564 000 руб. Указанное время отработано полностью. Посчитаем среднедневной заработок.

564 000 / 12 / 29,3 = 1604,09 руб.

Если в учитываемом периоде было время, исключаемое из него, формула меняется:

Число дней в неполностью отработанных месяцах определяют по формуле:

| (29,3 / КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ В НЕПОЛНОМ МЕСЯЦЕ) × КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ ЗА ОТРАБОТАННОЕ ВРЕМЯ |

Сотрудник увольняется в июне 2021 года. С июня 2020 по май 2021 он отработал 10 полных месяцев. В феврале 2021 он был в отпуске с 01.02.2021 по 20.02.2021, а в апреле 2021 находился на больничном с 01.04.2021 по 25.04.2021. Заработок составил без учета отпускных и больничного 879 000 руб. Проведём расчет среднедневного заработка при увольнении.

Как посчитать средний заработок для выходного пособия

В общем случае среднедневной заработок для выплаты выходного пособия рассчитывают по формуле:

| СРЕДНЕДНЕВНОЙ ЗАРАБОТОК = СУММА ЗАРАБОТКА ЗА РАСЧЕТНЫЙ ПЕРИОД / КОЛИЧЕСТВО ОТРАБОТАННЫХ ДНЕЙ В РАСЧЕТНОМ ПЕРИОДЕ) |

Работника сокращают в июне 2021 года. За период с июня 2020 по май 2021 года он отработал 254 дня и заработал 645 000 руб. Каким будет его среднедневной заработок и сумма выходного пособия?

645 000 / 254 = 2539, 37 руб.

Для того, чтобы провести расчет среднемесячного заработка при увольнении, нужно объем средних начислений в день умножить на количество рабочих дней за месячный период по его плановому графику – начиная со дня, следующего за датой увольнения.

Дополним пример, указав, что в этот месячный период он должен был отработать 20 дней. Тогда выходное пособие составит:

2539,37 руб. × 20 = 50 787,4 руб.

Расчет среднего заработка, если в расчетном периоде не было дохода

Нередко бывают обстоятельства, в результате которых в 12 месяцах до увольнения работник не имел доходов. Тогда для вычислений применяют следующие правила:

Расчет среднедневного заработка с примерами

Расчет среднедневного заработка в делопроизводстве и бухгалтерском учете применяется для самых различных целей. Рассмотрим, для каких именно, и в чем заключается особенность расчета в зависимости от цели, а также приведем конкретные примеры расчетов.

Вопрос: Как рассчитать средний дневной заработок для компенсации за неиспользованный отпуск при увольнении в середине месяца, если фактически начисленные зарплата или отработанные дни были только в месяце увольнения, а также если их не было вообще?

Посмотреть ответ

Чем регламентируется расчет

Средний заработок за день – это величина средств, начисленная и выплаченная за расчетный период, разделенная на количество дней в этом периоде или на фиксированное количество дней.

Вопрос: Как при исчислении среднего дневного заработка для оплаты отпуска рассчитать количество календарных дней, приходящихся на отработанное время в неполном месяце?

Посмотреть ответ

Законодательство предусматривает случаи, когда вычисленная величина среднедневного заработка используется для расчета:

Вопрос: Как заполнить строки «Средний заработок для исчисления пособия» и «Средний дневной заработок» листка нетрудоспособности, если фактический заработок работника меньше МРОТ?

Посмотреть ответ

Законодательный акт, который утверждает порядок исчисления средней заработанной суммы за определенный период, – это Инструкция № 47, утвержденная постановлением Министерства труда РФ от 10 апреля 2000 г.

ВАЖНО! Образец справки о среднедневном заработке для суда от КонсультантПлюс доступен по ссылке

Порядок использования этого расчета при назначении различных выплат регламентируется теми видами документов, которые относятся к конкретным видам пособий и финансовых начислений:

Расчет для компенсации при отпуске

Общая формула для расчета размера выплат будет выглядеть следующим образом:

где СВ – сумма выплат,

СДЗ – среднедневной заработок;

КДО – количество календарных дней, составивших отпуск. В КДО входят также выходные, а вот официальные праздники из расчета исключаются.

Нас интересует способ расчета СДЗ. Он зависит от расчетного периода, принятого для данного вида компенсаций. При определении отпускных он составляет 12 месяцев.

Формула для вычислений будет следующей:

где СДЗ – среднедневной заработок;

С-12 – сумма, начисленная сотруднику за 12 месяцев, предшествующих отпуску;

29,3 – условно принятое среднее число дней в месяце.

КОНКРЕТНЫЙ ПРИМЕР. Сотрудница ООО «Клипер» Анна Полулевич получает оклад в размере 23 000 руб. В апреле 2016 года она получила премию в размере 10 000 руб. Ее ежегодный отпуск по графику начинается 18 июля и продлится до 14 августа 2016 года. До отпуска А. Полулевич было отработано 12 месяцев полностью.

Вычисляем СДЗ. Для этого сначала решаем, какая сумма войдет в формулу для расчета.

23 000 х 12 = 276 000 руб. – сумма выплат согласно окладу. Добавляем сумму премии, так как она входит в расчетный период: 276 000 + 10 000 = 277 000 руб.

Так как годичный период перед отпуском отработан целиком, то мы будем брать в расчет среднюю сумму дней в месяце как 29, 3 за каждый месяц, входящий в расчетный период: 12 х 29,3 = 351,6 дней.

Теперь мы можем определить средний заработок А. Полулевич за день для начисления ей отпускных выплат: СДЗ = 277 000 / 351,6 = 787, 8 руб.

Чтобы вычислить сумму, которую А. Полулевич выдадут в качестве компенсации при оплачиваемом отпуске, достаточно умножить найденную величину СДЗ на количество календарных дней в отпуске, в нашем примере это 28 суток: 787,8 х 28 = 22 058 руб.

Расчет для выплат компенсации при увольнении

Когда сотрудник увольняется, ему положено выходное пособие (при определенных статьях увольнения) и выплата компенсации за неиспользованные дни положенного ему отдыха.

Формула расчета выходного пособия:

где СВП – сумма выходного пособия;

СДЗ – среднедневной заработок;

КРД – количество рабочих дней в расчетном месяце (первый месяц после увольнения).

ВАЖНО! Учитываются не календарные дни, как в случае с отпускными. А именно фактически отработанные.

Самый сложный момент в этой формуле – вычисление СДЗ. Расчетным периодом для такого расчета принят год, предшествующий первому месяцу после увольнения. Формула расчета будет такой:

где СО-12 – сумма, выплаченная за отработанное время в течение предыдущих 12 месяцев. Из нее исключается время, поведенное на больничном (только рабочие дни, попадающие в период нетрудоспособности);

КРД – количество фактически отработанных дней в течение расчетного периода (12 месяцев).

ВНИМАНИЕ! Для вычисления компенсации за неиспользованные дни отпуска при увольнении применяется такая же схема расчета, как и при расчете обычных отпускных.

КОНКРЕТНЫЙ ПРИМЕР. Сотрудник ООО «Лето» Разумовский С.И. уволен по сокращению штата с 31 августа 2016 года. Он получал оклад в 42 тыс. руб. ежемесячно, в январе ему была начислена ежегодная премия в 20 тыс. руб. В мае 2016 года Разумовский С.И. болел в течение 11 дней (с 10 по 20 мая), в этот месяц ему начислили 35 тыс. руб. заработной платы.

Вычислим СДЗ этого сотрудника. Для этого сначала определим, сколько денег он получил за расчетный период. За фактически отработанное время в течение предыдущих 12 месяцев ему начислили 11 х 42 000 = 462 000 руб. плюс месяц с пропущенным периодом болезни: 462 000 + 35 000 = 497 000 руб. Добавим сумму премии: 497 000 + 20 000 = 517 000 руб.

Теперь надо определить количество дней, отработанных Разумовским С.И. За 11 месяцев рабочих дней набралось 252, из них исключаем время болезни, а точнее, только рабочие дни, попавшие в этот период – 9 дней. 252 – 9 = 243 фактически отработанных дня.

Теперь несложно посчитать СДЗ. Сумму заработка делим на количество отработанных дней:

517 000 / 243 = 2127 руб.

Если нужно будет вычислить сумму выплаты, достаточно умножить СДЗ на количество рабочих дней в месяце, следующем за месяцем увольнения (в нашем примере это сентябрь, 21 день) согласно производственного календаря: 2127 х 21 = 44 667 руб.

Расчет для выплаты по временной нетрудоспособности

Данный вид пособия компенсирует все календарные дни, попавшие в больничный листок. Сумма зависит, прежде всего, от стажа сотрудника: проработавшие менее 5 лет получат 60% от среднего заработка, более 5, но менее 8 лет – могут рассчитывать на 80%, полностью заработок компенсируется сотрудникам, проработавшим дольше 8 лет. Если сумма заработка за 2 года окажется меньше МРОТ х 24, то нужно использовать для расчета величину МРОТ (в 2016 году это 6 204 руб./мес. до июля, далее – 7 500 руб./мес.)

Расчетным периодом при таком виде начислений считается двухлетний срок до времени наступления нетрудоспособности. Никакие периоды не могут быть исключены. В 2016 году количество дней, составляющих этот период, принято за 731.

ОБРАТИТЕ ВНИМАНИЕ! Если сотрудница в предшествующие два года находилась в декретном отпуске, она имеет право заменить расчетные года на более ранние.

где СВБ – сумма выплаты по больничному листу (в 2015 году она не могла превышать 1632, 78 руб.);

СДЗ – среднедневной заработок;

КДБ – количество дней по больничному листу.

Формула расчета СДЗ будет стандартной:

где ОСЗ-24 – общая сумма заработка за предыдущие 24 месяца, в которую включаются все виды выплат: заработная плата, премии, вознаграждения и пр., с которых были отчислены страховые взносы;

КРД – количество расчетных дней в эти 24 месяца (в 2016 году берется 731 день).

КОНКРЕТНЫЙ ПРИМЕР. Сотрудница ООО «Альфа» Затурина К.А. имеет стаж в 6 лет. В 2014 году она заработала 360 000 руб., а в 2015 году – 420 тыс. руб. В эти суммы включены выплачиваемые ежегодные премии. Затурина А.К. болела с 12 по 20 сентября 2016 года.

Для вычисления СДЗ определим заработанную Затуриной А.К. за 2 года сумму: 360 000 + 420 000 = 780 000 руб. Делим эту сумму на количество дней в расчетном периоде, в 2016 году принятое за 731: 780 000 / 731 = 1067 руб. исчислить сумму к выплате очень просто: достаточно 9 дней больничного умножить на найденный СДЗ: 9 х 1067 = 9603 руб.

Как правильно рассчитать выходное пособие уволенному сотруднику

Вы думаете, это очень просто? Оказывается, что нет. Недавно этот вопрос рассматривал Конституционный Суд Российской Федерации. Поводом для рассмотрения послужила жалоба В. С. Кормуш, работницы АО «Интауголь» в городе Инта Республики Коми. С 1 января 2019 года это предприятие было ликвидировано и все сотрудники были уволены. При увольнении им выплатили выходное пособие.

В. С. Кормуш была уволена 28 декабря 2018 года, то есть в предпоследний рабочий день 2018 года. Увольнение было произведено в строгом соответствии с законом, по основанию, предусмотренному пунктом 1 части 1 статьи 81 Трудового кодекса РФ, — в связи с ликвидацией организации.

При увольнении работнице было выплачено выходное пособие, рассчитанное следующим образом. Был посчитан её заработок за период с декабря 2017 года по ноябрь 2018 года включительно (за 12 месяцев, предшествующих дате увольнения), он составил 489208 рублей. Затем был рассчитан средний дневной заработок путём деления заработка за 12 месяцев на количество отработанных за этот период дней (216), он составил 2264,85 рублей. Затем была исчислена сумма выходного пособия, которое выплачивается в размере среднего месячного заработка, путём умножения среднего дневного заработка на количество рабочих дней по производственному календарю в месячном периоде, следующим за датой увольнения, — с 29 декабря 2018 года по 28 января 2019 года (15 рабочих дней). Сумма выходного пособия составила 33 973 руб.

Всё правильно посчитали, скажете вы. Обратимся к утверждённому Постановлением Правительства РФ от 24.12.2007 № 922 «Положению об особенностях порядка исчисления средней заработной платы» (далее будем называть его «Положение»), на основании которого рассчитывается средний заработок, и посмотрим, не было ли нарушений расчёта суммы выходного пособия.

Согласно пункту 9 Положения:

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путём деления суммы заработной платы, фактически начисленной за отработанные дни в расчётном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней.

Так и было посчитано. Обратите внимание, средний дневной заработок считается за 1 рабочий, а не 1 календарный день.

В том же пункте 9 Положения говорится:

Средний заработок работника определяется путём умножения среднего дневного заработкана количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Понятно, что если мы посчитали средний дневной заработок за 1 рабочий день, то и для расчёта среднего заработка за месяц, подлежащего выплате, нужно умножать этот среднедневной заработок на количество рабочих дней в периоде, подлежащем оплате.

Именно так и поступил работодатель. Он умножил сумму среднедневного заработка на 15 рабочих дней, приходящихся на период с 29 декабря 2018 года по 28 января 2019 года (1 рабочий день в декабре и 14 рабочих дней в январе). Такое малое количество рабочих дней в месячном периоде объясняется тем, что в январе много праздничных дней.

Значит, в соответствии с Положением средний заработок был рассчитан правильно.

Для взыскания разницы между «справедливой» по её мнению и выплаченной суммами В. С. Кормуш обратилась с исковым заявлением в суд, доказывая, что наличие праздничных дней в месяце, за который выплачивается средний заработок (в январе 2019 года), не должно уменьшать сумму среднего заработка. Интинский городской суд Республики Коми отказал истице в удовлетворении её искового требования, обосновав свой отказ статьёй 139 Трудового кодекса РФ и упомянутым выше Положением. В решении суда отмечено:

Часть 4 статьи 112 ТК РФ, предусматривающая, что наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад), к спорным правоотношениям не применима. Положения указанной нормы применяются при выплате заработной платы в период выполнения работы, а не при определении размера выходного пособия и среднего заработка, сохраняемого за уволенными при ликвидации работниками на период трудоустройства.Данная выплата по своей природе является компенсационной, в связи с чем не может быть рассчитана по правилам, применяемым при определении размера оплаты труда.

На основании изложенного, суд приходит к выводу, что ответчик обоснованно принял для расчёта выходного пособия 15 рабочих дней.

В. С. Кормуш не стала обжаловать это решение в Верховный суд Республики Коми, а сразу обратилась с жалобой в Конституционный Суд РФ на несоответствие Конституции РФ абзаца 4 пункта 9 «Положения об особенностях порядка исчисления средней заработной платы», состоящего из одного предложения: «Средний заработок работника определяется путём умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате». И Конституционный Суд принял к рассмотрению её жалобу!

В своём Постановлении от 13 ноября 2019 года № 34-П КС РФ высказал своё мнение по этому судебному спору. Изложим его очень коротко.

На Российской Федерации лежит обязанность обеспечивать справедливые условия найма и увольнения работника, являющегося экономически более слабой стороной в трудовом правоотношении, включая надлежащую защиту его прав и законных интересов при расторжении трудового договора по инициативе работодателя. Для реализации этих задач государство устанавливает специальные гарантии при увольнении в связи с ликвидацией организации.

В число указанных гарантий входит выходное пособие, предоставление и порядок определения размера которого согласуются с предписаниями статьи 12 Конвенции МОТ от 22 июня 1982 года № 158 «О прекращении трудовых отношений по инициативе предпринимателя».

Часть первая статьи 178 Трудового кодекса Российской Федерации предусматривает, что при расторжении трудового договора в связи с ликвидацией организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Из буквального смысла данной нормы следует, что каждому работнику, увольняемому по названным в ней основаниям, наряду с оплатой труда (расчётом при увольнении) гарантируется получение выходного пособия в размере среднего месячного заработка.

Размер выходного пособия не является оплатой какого-либо периода (прошедшего или будущего) и выплачивается работнику при увольнении. Выходное пособие призвано обеспечить уволенному лицу средства к существованию в размере не меньшем, чем средний месячный заработок, исчисленный исходя из его заработной платы за 12 календарных месяцев, предшествовавших увольнению.

Соответственно, размер выходного пособия не может зависеть от каких бы то ни было обстоятельств, имевших место после увольнения работника.

Закрепленные Положением правила определения размера среднего заработка (месячного и дневного) по существу направлены на создание технического инструментария, обеспечивающего подсчёт заработка в установленных законом случаях, не имеют самостоятельного значения для регулирования трудовых отношений и должны применяться в системной связи с положениями Трудового кодекса РФ.

При определении размера выходного пособия на основании Положения необходимо учитывать предписания части первой статьи 178 Трудового кодекса РФ. При этом способ подсчёта среднего месячного заработка в силу своего технического, вспомогательного характера должен не только согласовываться с требованиями нормы закона, но и обеспечивать её реализацию в строгом соответствии с целью установленной этой нормой выплаты, которая по своей правовой природе является одной из гарантий реализации конституционного права на труд.

В противном случае допускалась бы не только корректировка положений закона подзаконными нормативными актами, но и ухудшение материального положения уволенного по инициативе работодателя работника.

В пункте 9 «Положения об особенностях порядка исчисления средней заработной платы» закреплено, что средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

В правоприменительной практике для определения размера выходного пособия работникам, уволенным в связи с ликвидацией предприятия, принимается во внимание месячный период после даты увольнения работника, исходя из количества рабочих дней в котором и осуществляется расчёт.

На основании такого толкования работники, подлежащие увольнению в связи с ликвидацией предприятия, ставятся в худшее положение по сравнению с работниками, продолжающими трудовую деятельность, заработок которых не может снижаться в зависимости от наличия в оплачиваемом месяце нерабочих праздничных дней.

Кроме того, увольняемые по указанным основаниям работники ставятся в различное положение в зависимости от даты увольнения и наличия в календарном периоде после увольнения нерабочих праздничных дней: размер получаемого ими выходного пособия при сложившемся понимании пункта 9 Положения напрямую зависит от количества рабочих дней в периоде после прекращения трудового договора. Такой подход фактически приводит к определению размера выходного пособия на основе случайного фактора (количества рабочих и нерабочих праздничных дней в месяце, непосредственно следующем за увольнением), что недопустимо в социальном правовом государстве.

Конституционный принцип равенства предполагает, что при равных условиях субъекты права должны находиться в равном положении, и означает, помимо прочего, запрет вводить такие различия в правах лиц, принадлежащих к одной и той же категории, которые не имеют объективного и разумного оправдания.

Из этого следует, что всем работникам, увольняемым в связи с ликвидацией организации, независимо от даты увольнения на равных условиях должна обеспечиваться государственная защита, целью которой является минимизация негативных последствий, связанных с потерей работы. При этом независимо от способа подсчёта среднего месячного заработка выходное пособие не должно быть меньше заработной платы, которую работник получал за месяц в период трудовой деятельности.

Конституционный Суд РФ признал абзац четвертый пункта 9 Положения не противоречащим Конституции РФ, поскольку он не предполагает возможности определения размера выплачиваемого увольняемому в связи с ликвидацией организации работнику выходного пособия в размере, отличном от его среднего месячного заработка, исчисленного исходя из размера полученной им заработной платы за 12 календарных месяцев, предшествовавших увольнению.

Выявленный в Постановлении КС РФ конституционно-правовой смысл абзаца четвертого пункта 9 Положения является общеобязательным, что исключает любое иное его истолкование в правоприменительной практике.

Из этого Постановления Конституционного суда следуют важные выводы. Хотя абзац 4 пункта 9 Положения не признан противоречащим Конституции РФ и не отменён, но пользоваться им при выплате выходного пособия в некоторых случаях будет нельзя, потому что при малом количестве дней в месячном периоде после увольнения работника рассчитанная сумма выходного пособия будет отличаться в меньшую сторону от среднего месячного заработка.

В связи с этим можно предложить следующий способ расчёта суммы выходного пособия: умножать сумму среднего дневного заработка на среднее количество рабочих дней в месяце расчётного периода. В случае с В. С. Кормуш среднее число рабочих дней в месяце было бы 247 / 12 = 20.58 дней. Тогда сумма выходного пособия была бы равна 2264.85?20.58 = 46 611 рублей, то есть почти совпадала с её расчётом.

Такой подход будет соответствовать конституционно-правовому смыслу абзаца 4 пункта 9 Положения, выявленному в Постановлении Конституционного Суда РФ, и не будет ущемлять права работников.

Мы продолжим рассматривать самые сложные и интересные случаи расчёта заработной платы в нашем блоге. Не переключайтесь.