Корректировка долга в 1С 8.3: проведение взаимозачета между организациями

Если в организации есть задолженность перед контрагентом-поставщиком, она может в счет задолженности оказать контрагенту услуги или же поставить товары. Также и контрагент-покупатель может поставить услуги или товары в счет своей задолженности. Для правильного отображения таких операций в учете требуется провести процедуру взаимозачета.

Процесс проведения взаимозачета в 1С 8.3 автоматизирован и выполняется посредством типового документа «Корректировка долга».

Взаимозачет в 1С 8.3 между договорами контрагента

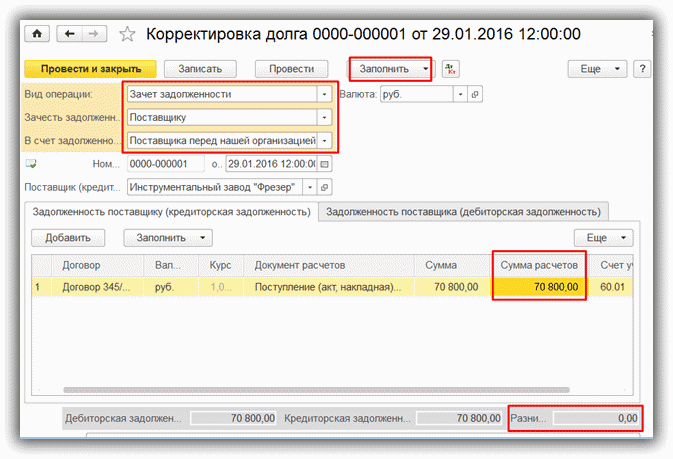

Пример. Наша организация должна поставщику 88 500 руб. за поставку материалов. В счет долга мы оказали поставщику услуги на сумму 70 800 руб. Необходимо провести взаимозачет.

Акт взаимозачетам можно найти в разделе «Покупки» или раздел «Продажи», подраздел «Расчеты с контрагентами». Создадим документ «Корректировка долга» и заполним реквизиты «шапки»:

Данные о кредиторской и о дебиторской задолженности заносятся в табличные части на соответствующих вкладках. Для их автоматического заполнения нужно нажать в документе кнопку «Заполнить – Заполнить все задолженности остатками по взаиморасчетам» либо кнопки «Заполнить» на каждой вкладке. Программа анализирует взаиморасчеты с поставщиком и показывает задолженность по каждому договору.

Для проведения взаимозачета между договорами в 1С 8.3 требуется, чтобы в документе суммы долга поставщика и долга перед поставщиком были одинаковыми. На данную сумму проводится взаимозачет. С этой целью исправляем значение в графе «Сумма расчетов». Внизу документа отображается разница между дебиторской задолженностью и кредиторской, эта разница должна быть равна нулю. Как видно в нашем примере:

Из документа можно вывести на печать форму Акта взаимозачета. Документ при проведении сделает проводку по переносу суммы долга с кредита бухгалтерского счета 62 в дебет бухгалтерского счета 60:

Получите понятные самоучители по 1С бесплатно:

Аналогичным образом оформляется взаимозачет с контрагентом-покупателем. Для этого нужно указать следующие реквизиты: вид операции – выбрать «Зачет задолженности», зачесть задолженность – выбрать «Покупателя», в счет задолженности – «Нашей организации перед покупателем».

Взаимозачет между организациями

Также программа позволяет зачесть задолженность покупателя или поставщика при расчетах с третьей организацией (соответствующее значение выбирается в поле «В счет задолженности»).

Кроме зачета задолженности, типовой документ «Корректировка долга» выполняет такие операции, как:

Выбор операции доступен в поле «Вид операции».

Смотрите наше видео как сделать корректировку долга в 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Что важно знать об акте сверки взаиморасчетов

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

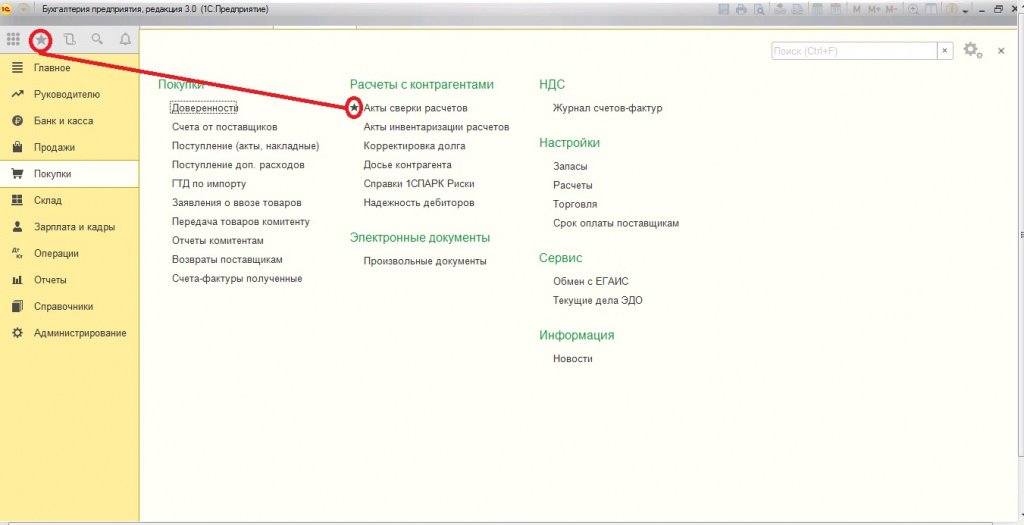

Как сделать акт сверки в 1С 8.3 — пошаговая инструкция

Как сделать акт сверки в 1С Бухгалтерия 8.3 между организациями? Это достаточно распространенный вопрос, когда необходимо выполнить акт сверки в 1С для нескольких компаний. Такая сверка выполняется за определенный период времени. Формировать ее можно в любой форме, так как законом не предусмотрен официальный вид данного документа. К тому же, такая процедура не является обязательной, но компаниям выгодно ею пользоваться.

Формирование акта сверки в 1С 8.3 сопровождается дальнейшей распечаткой документа, проставлением подписей и необходимым заверением в двух экземплярах. Копии распределяются между компанией и контрагентом, который может осуществлять свою сверку по собственным данным.

Как выполняется оформление акта сверки

Пошаговая инструкция как можно оформить акт сверки в 1С 8.3:

Важными реквизитами для заполнения является:

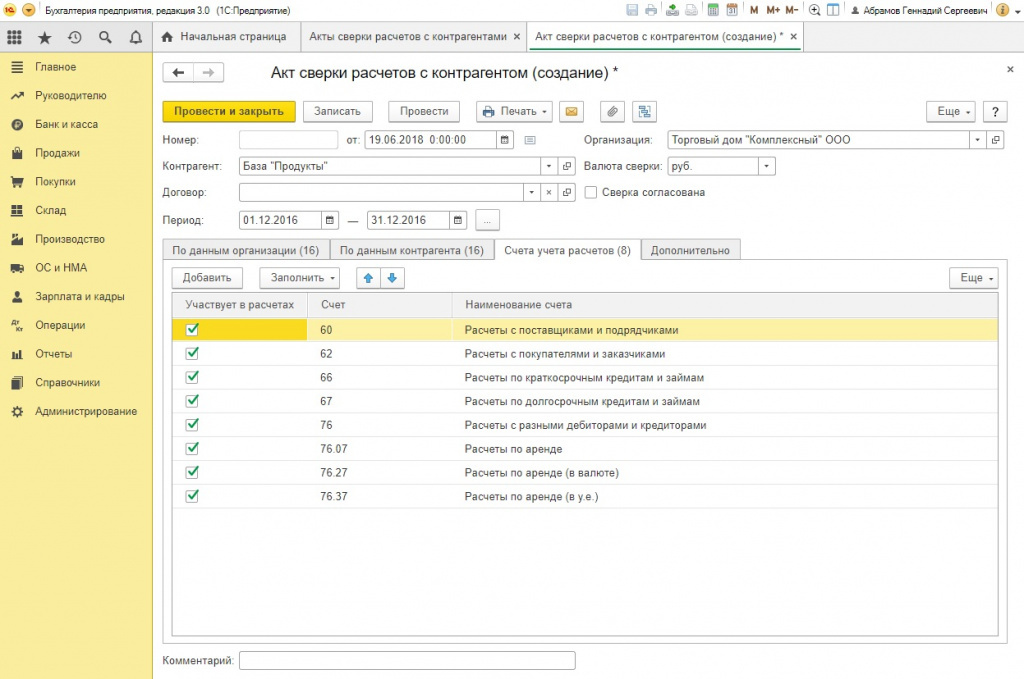

Прежде, чем нажимать «Заполнить», необходимо перейти во вкладку «Счета учета расчетов». Данная закладка заполняется автоматически, но рекомендуется проверять все настройки. Все данные представлены в виде таблицы и их можно корректировать по необходимости. Следует отметить, что дальнейшее выполнение взаиморасчетов будет опираться именно на предоставленные в таблице данные.

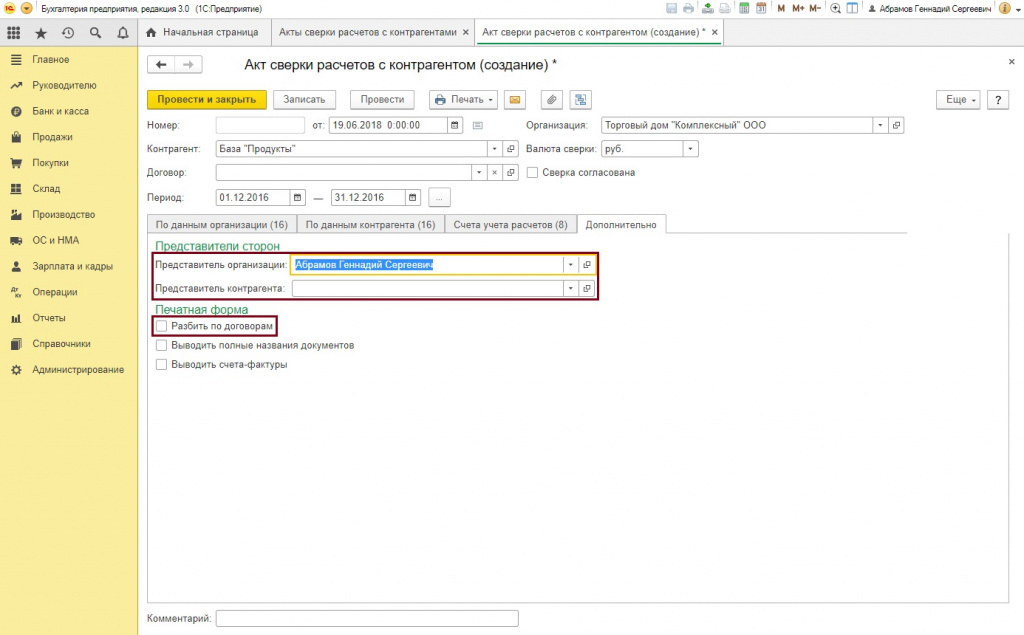

Также присутствует вкладка «Дополнительно». Она необходима для расширенной настройки, которую выполнять не обязательно. Здесь можно ввести полные имена участников акта сверки, чтобы потом их отобразить в печатном виде. Затем можно поставить галочки в соответствующих местах для того, чтобы:

Данные вкладки можно не трогать. Формирование печатной формы акта сверки может выполняться без разбивки по договорам. Можно указывать только счета и оставлять пустые строки на местах, которые предусмотрены для заполнения именами представителей договора. Затем их придется указать при помощи шариковой ручки, на что уйдет немного времени.

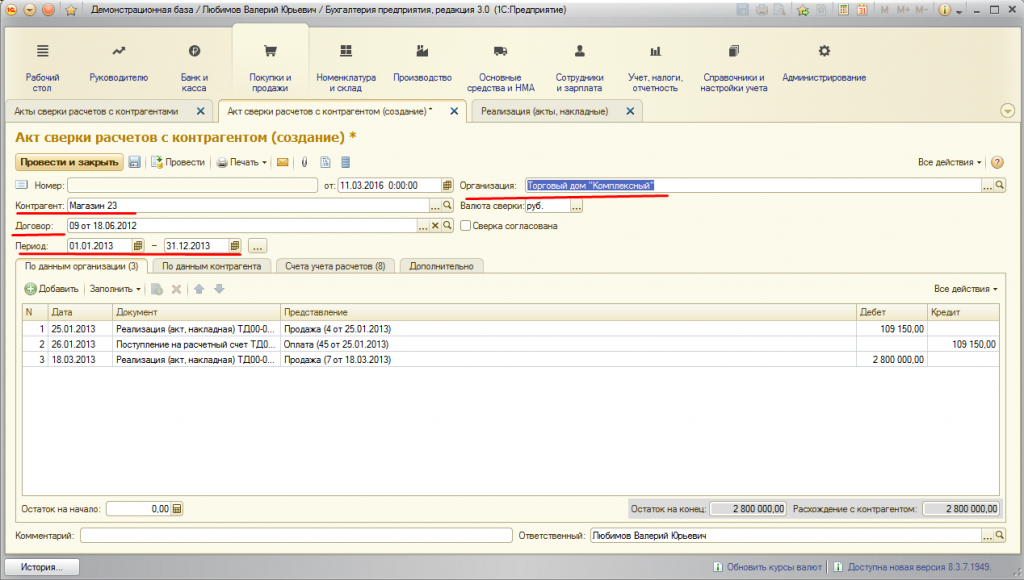

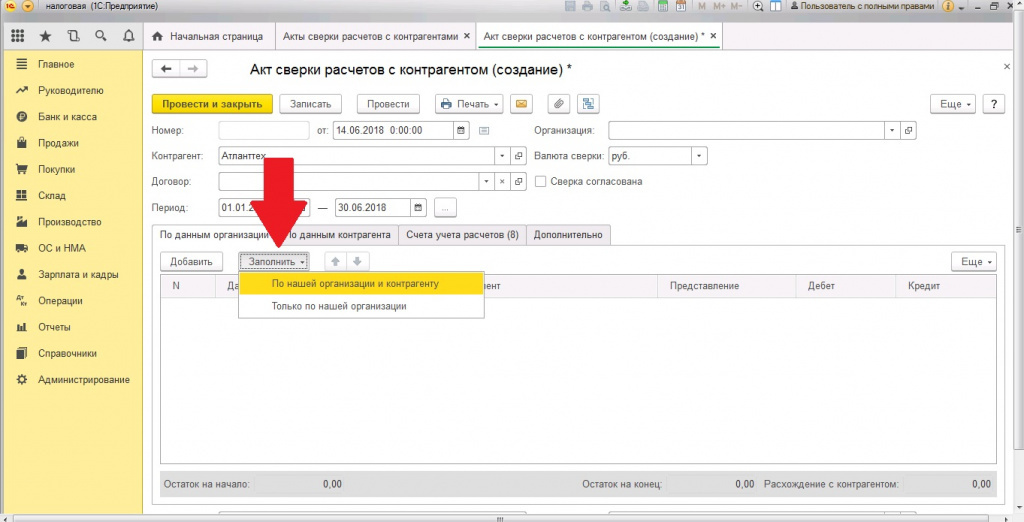

Заполнение документа

Первая вкладка документа в программе 1С показывает все необходимые данные. Такое место необходимо заполнить требуемой информацией. Сделать это можно вручную, но лучше воспользоваться автоматизацией. Для этого следует нажать кнопку «Заполнить». После нажатия система предоставит возможность выбрать определенный вариант для выполнения сверки:

Заполненные данные можно поправить. Автоматическому заполнению не следует полноценно доверять, так как важные документы могут не попасть в конечную сверку. Если это произошло, то необходимо перепроверить указанные данные в шапке и во вкладке счета. Также можно проверить настройки фильтрации, по которым выполнялся отбор.

Данные предприятий, фирм и прочих контрагентов заполняются аналогичным способом. Для такой вкладки предусмотрена собственная кнопка «Заполнить». Заполнение выполняется путем простого копирования данных нашей компании, которые были указаны в первой вкладке. Такую информацию также можно корректировать.

Когда все данные указаны и вся информация проверена, можно посмотреть остаток на начало и конец периода. Такую информацию можно увидеть в нижней части документа. Также предоставляются данные по состоянию расхождений между организацией и контрагентом.

Согласование

Согласование всех данных следует выполнять через вкладку «Дополнительно». Там предоставляются необходимые параметры для настройки итогового печатного варианта договора. Чтобы максимально корректно сформировать документ, следует установить соответствующие флажки. Это позволит:

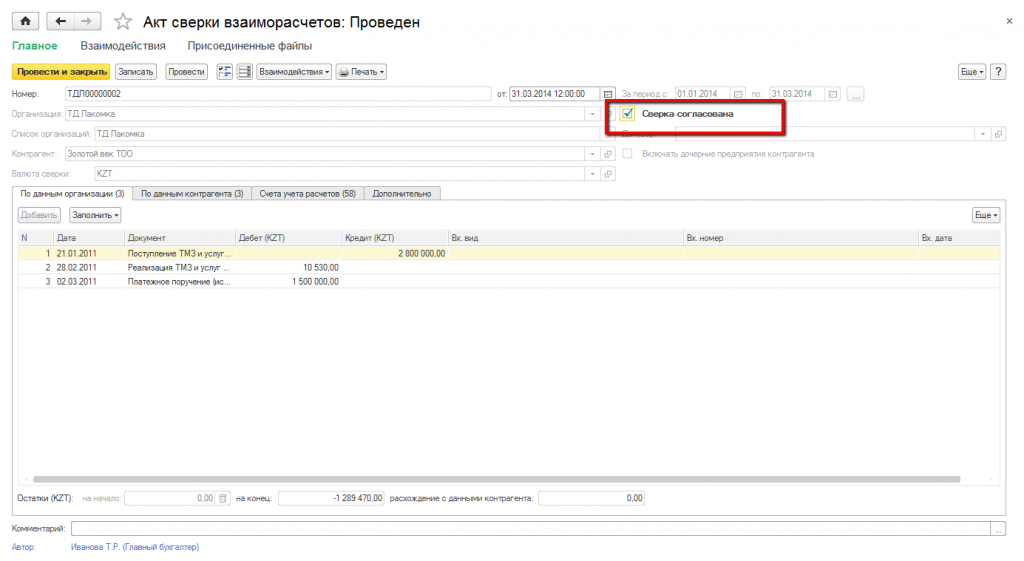

После выполнения всех манипуляций, выполняется сверка обеими сторонами договора. Когда это произойдет, то организация и контрагент должны подписать документ. После этого важно установить галочку в соответствующем окошке «Сверка согласована». Таким образом, больше не будет возможности выполнять редактирование в документе. Акт сверки будет защищен от случайных манипуляций, а сам документ не будет выполнять никаких движений.

Печатный вариант акта сверки

Предоставляется возможность распечатки трех форм для акта сверки. Для этого в программе присутствует меню «Печать», которое содержит:

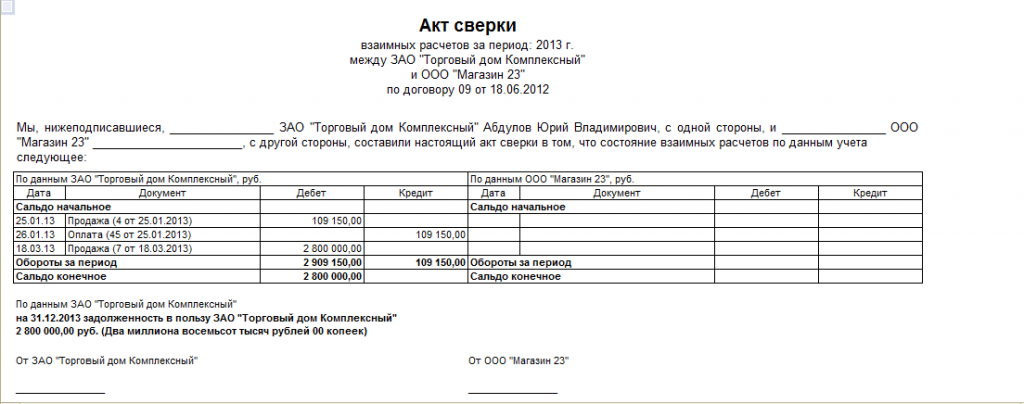

Первые две формы друг от друга практически ничем не отличаются. Их главным отличием является наличие места для печати. Печатная форма документа содержит:

Необходимость акта сверки

Акт сверки предназначен для того, чтобы выполнять инвентаризацию требуемых расчетов. С помощью данного документа подтверждается состояние между организациями и контрагентами. Акт формируется и подписывается перед сдачей годовой отчетности в бухгалтерии. Рекомендуется прибегать к данной процедуре ежемесячно или каждый квартал. Таким образом, можно оперативно находить ошибки и нестыковки в действующем учете. В акте содержится необходимая информация, чтобы осуществлять расчеты:

Сверка с поставщиками и подрядчиками. Решение сложных вопросов

Регулярная сверка расчетов и инвентаризация позволяют контролировать правильность учета, движения денег и других материальных ценностей. Причем с клиентами, как правило, сверяются чаще. Но сегодня рассмотрим расчеты с поставщиками, они увлекательны и запутанны.

Когда сверяться?

Мы все знаем, что налоговое и бухгалтерское законодательство не дает пространства для маневра, хотя работа бухгалтера — это творческая профессия (коллеги поймут). Гражданский кодекс намного гибче. Проще говоря, при заключении договора в него вносятся условия, которые устроят обе стороны, и они могут быть абсолютно любыми (если не нарушают тот же ГК, НК или другой закон).

Бухгалтеру договор необходим как первичный документ, в нем указаны ключевые условия оплаты, поставки, проведения взаимозачетов. Необязательно, что в нем будут предусмотрены все ситуации, но о совместных сверках расчетов пишут довольно часто.

Периодичность зависит от:

Кроме договорных условий есть случаи обязательной инвентаризации, установленные Положением о ведении бухгалтерского учета. В частности, самый известный – перед составлением годовой отчетности. Еще выделяются форс-мажор, реорганизация (ликвидация), случаи хищения. На каждом дальше остановимся подробнее.

Годовая инвентаризация

Подведение годовых итогов – это фундамент для бухгалтерской и налоговой отчетности. Внесение изменений и корректировок в течение года провести проще. После утверждения и подачи баланса исправление ошибок обычно не приветствуется. Тем более что по результатам года выплачивается большинство дивидендов и принимаются решения по текущей деятельности (например, часть полученной прибыли направляется на крупные приобретения).

Годовая инвентаризация проводится в отношении всех расчетов, выполняется сверка по всем имеющимся обязательствам, в т. ч. кредиторской задолженности, независимо от количества операций. Т.е. в этом случае даже единичная продажа должна быть проверена и задокументировано подтвержденное сальдо по ней.

Учитывая, что объем продаж, оказанных услуг и выполненных работ за год приличный, проводить сверку начинают не в последние дни, а минимум за месяц до новогодних праздников. Это дает предварительную картину по состоянию расчетов и время для внесения корректировок. Самые распространенные ошибки связаны с отсутствием документов или неправильным внесением данных в базу (банальные опечатки, неверное применение счетов, аналитики).

Может возникнуть несколько различных ситуаций, когда ошибки обнаружены:

Значение имеет и существенность. В зависимости от сочетания этих факторов можно выделить пять возможных решений. Приведу конкретные примеры.

Важно! Критерий существенности определяется организацией самостоятельно. В процентном отношении к выручке, в виде доли статьи баланса в отношении к его общим итогам, по конкретному влиянию совершенной ошибки на принимаемые собственниками решения и т. п.

Пример 1

Поставщик выставил накладную 12 ноября 2019 года, но курьер компании не принес ее в бухгалтерию вовремя, потерял, потом нашел и предоставил только 18 декабря. На дату проведения сверки — 1 декабря 2019 года — выявлено расхождение с данными поставщика и покупателя, но пока выясняли обстоятельства и искали документы, прошло время. Что делать с накладной? Отражаем ее датой выписки (если не закрыли месяц и делаем вид, что все было хорошо с самого начала) или датой получения 18.12.19 (фиксируем вручение в журнале входящей корреспонденции). Основание – пункт 5 часть 2 ПБУ 22/2010. Не имеет значения, была ли ошибка существенной.

Пример 2

ИП-подрядчик выполнил ремонтные работы в августе 2019 года, но не предоставил акт, связаться с ним по телефону или электронной почте не удалось. Заказчик не отразил расходы в учете. На высланный акт сверки на 31 декабря 2019 года (где указана только предоплата) подрядчик написал возражения и указал, что выставлял акт 20 августа и это отражено в его книге продаж. Оказалось, документы отправили не на тот адрес. Заказчик получил документы уже в 2020 году, но до того как бухгалтерскую отчетность подписал директор.

Согласно пункту 6 части 2 ПБУ 22/2010, выявленную ошибку учета в этом случае отражаем в декабре отчетного (2019) года. В качестве даты выбираем 31 декабря.

Обратите внимание! В описанных примерах ошибка учета обнаружена намного раньше даты отражения, но проблема в том, что обнаружение тоже надо подтвердить. Поэтому позднее получение документов и запись об этом журнале – подтверждение, а вот разговоры по телефону – нет. Соответственно можно варьировать месяц для показания расходов (ошибочно не указанных ранее).

Пример 3

Воспользуемся условиями предыдущего примера, но представим, что отчетность руководитель уже подписал, а вот передать участникам обществам для ознакомления не успел. Здесь уже вступает в дело критерий существенности:

Пример 4

Снова берем условия примера №3, но представим, что баланс не только успели подписать, но и передать участникам. В этой ситуации при существенной ошибке придется провести корректировку 31 декабря и исправленные отчеты передать тем, кто успел их получить, включая ФНС (пункт 8 части 2 ПБУ 22/2010). Несущественная отражается как в примере №3 – текущим годом через счет 91.

Пример 5

Все те же исходные данные – «пропавший» ИП-подрядчик и поздно полученные документы. Но допустим, что выяснилась оплошность совсем поздно. Бухгалтерскую отчетность успел подписать директор, отдать участникам, а те ее утвердили и, возможно, распределили прибыль. Чтобы не вносить смуту в деятельность ПБУ разрешает отразить ошибку на счете 84 в том квартале, когда она была обнаружена (для существенной) или в месяце обнаружения на счете 91 (для несущественной).

Кстати! Для организаций, применяющих упрощенный способ ведения учета (в основном это СМП), действует иной порядок, см. последний абзац п. 9 ПБУ 22.

Форс-мажор

Под форс-мажором понимаются обстоятельства, на которые стороны повлиять не могут. В целях обязательной инвентаризации за них принимаются:

Все случаи должны быть подтверждены официально полицией, Министерством по чрезвычайным ситуациям, Гидрометцентром России, пожарной службой и другими ведомствами.

В результате пожара, например, могут быть уничтожены бумажные документы, компьютеры, внешние диски, флэшки и другие носители информации. Если документация не сохранялась в облачном сервисе или на страховочных флэшках, то придется полностью восстановить учет, включая расчеты с поставщиками и подрядчиками.

Если в этот период налоговая будет высылать требования, то в ответе ссылайтесь на особые обстоятельства и невозможность предоставить документы, но при этом необходимо сделать все для их получения.

Самый способ восстановить хотя бы остатки на начало года – запросить копии сверок от контрагентов. И тут надо сказать, что современные бухгалтерские программы позволяют сформировать акт сверки в различных вариациях:

При восстановлении целесообразно запрашивать подробные акты. Ввод документов, даже в рамках ЭДО, занимает значительное время, до заполнения базы придется ориентироваться на остатки, предоставленные контрагентами.

Реорганизация или ликвидация

Инвентаризировать расчеты необходимо не только в процессе деятельности, но и когда само предприятие меняется:

Кстати! Индивидуальный предприниматель не обязан проводить инвентаризацию расчетов, поскольку не ведет бухгалтерский учет. Рекомендуется провести ее при снятии с регистрации в отношении госорганов – ФНС, ПФР, ФСС и т.д. и для подтверждения отсутствия задолженности перед поставщиками. Если ИП проходит процедуру банкротства, то акты сверок необходимы для оценки финансового положения предпринимателя.

Сверка проводится при реорганизации, чтобы выявить реальные остатки по расчетам и решить, как они распределятся между новыми юридическими лицами (преемниками) или понять, какие перспективы ожидают объединяющиеся компании. Бухгалтерская отчетность обычно не дает аналитики, а кредиторская задолженность — это то, что волнует будущих партнеров. К тому же развернутый акт покажет и возможную безнадежную задолженность.

Хищение имущества

Под хищением в данном случае может подразумеваться перевод средств подставной организации. По-народному говоря – «вывод в офшоры». Обычно так поступают нечистые на руку наемные руководители (и, надо признать, даже главбухи).

Создается фирма на имя подставного лица, и от этой организации выставляются документы (на услуги или работы, на товары реже – проверить их наличие проще), по которым происходит оплата. Поскольку в первый год начинающих бизнесменов обычно не проверяют, то по окончании первого отчетного периода фирма (сдавшая, скорее всего, нулевую отчетность) закроется, а деньги будут сняты или переведены на другие счета.

Учитывая, что в махинации участвует руководство, вычислить хищение трудно, но если в нем занят рядовой сотрудник, например, менеджер по закупкам, то бухгалтер может заметить отклонения: появление нового, недавно зарегистрированного контрагента или разовой, не обоснованной необходимостью, покупки или услуги. К примеру, приобретение картриджей для техники, марки которой нет среди имущества организации.

Регулярная сверка в большой компании помогает выделить такие сделки и «одноразовых» поставщиков. Может показаться, что для получения визы на счете придется подключить руководство, но для небольших покупок к генеральному директору или главбуху не ходят, их одобряют начальники более низкого порядка, которые не факт, что озабочены проверкой. Бухгалтеру, сводящему воедино информацию, заметить нестандартные операции проще.

Что касается учета. Если по документам поставлялись товары, то они либо продолжают числиться на складе, либо были «реализованы» другой однодневке (при ОСНО схему проворачивать опасно, много проверок, в том числе встречных). На складе отсутствие товара выявляется с помощью инвентаризации. Подробнее о том, как оформить результаты, читайте в статье «Списание недостачи при инвентаризации».

Если приобретались услуги, придется вносить исправление в БУ (и в НУ, если база была занижена, но в НУ это происходит в том периоде, когда ошибка допущена, т.е. необходимо пересдавать декларации), выполняется исправление ошибок способами, описанными выше в зависимости от периода обнаружения. Виновных лиц привлекают к ответственности (в том числе уголовной). Когда такие лица не установлены, у компаний есть возможность учесть потерянные деньги в расходах по налогу на прибыль (см. Письмо Минфина от 17.12.18), но при этом отсутствие виновника нужно подтвердить документально. В заданных условиях это вряд ли реально.

Взаимозачет

При зачете взаимных обязательств акты сверки – главный документ. Они подтверждают, что каждая сторона выступает поставщиком и покупателем, или отражают иные виды задолженностей. Допустим, Организация «А» купила у организации «Б» товар и должна ей денег, а «Б» ранее брало заем и, в свою очередь, оказалось дебитором фирмы «А».

Обратите внимание! Гражданский кодекс предусматривает возможность одностороннего зачета (статья 410), при условии что это не запрещено законом или договором.

Самые распространенные вопросы при зачете: когда отражать доходы на УСН, в какой момент учитывать погашение займа, уплату процентов или неустоек и т.д. Законодательство говорит: в бухгалтерском учете на дату подписания акта. Он подтверждает, что стороны погасили взаимные обязательства, а значит, фактически провели оплату.

Налоговый учет зависит от системы НО. Например, при УСН на дату акта будут учтены доходы или расходы, т.к. в учете используется кассовый метод, а при налоге на прибыль ничего не изменится, если применяется метод начисления, ведь речь идет только о расчетах.

Поступление платежей от третьих лиц. Трехсторонний акт и сверка

Особый случай – вы погашаете долг перед поставщиком не самостоятельно, а с помощью третьего лица. Это сложная процедура, и необходимо пройти несколько важных этапов:

Важно! Третье лицо не обязательно должно иметь задолженность перед вами, но просто так перевести деньги не может. Необходимо заключить, например, договор займа, в котором указать цель и реквизиты для перевода.

Последнее, о чем хочется сказать, — это несогласованная сверка расчетов. Каждый бухгалтер сталкивался с ошибками в учете поставщика (подрядчика). Особенно это актуально при работе с ИП, не ведущими бухгалтерский учет. С предпринимателями рекомендую проводить сверку ежемесячно как минимум, а если отгрузок большое количество (продаете мелкие партии для розничной торговли ежедневно или несколько раз за день), то еженедельно.

Со сверками бывают совсем безрадостные встречи: во время восстановления учета (после ЧС, нерадивого коллеги или когда участники внезапно решили воскресить давно почивший в бозе бизнес). Тут только идти путем переговоров. Если есть ликвидированные контрагенты, которые не могут предоставить сверки, ориентироваться по принципу исключения – восстановить все, что можно, а оставшееся отнести на тех самых ликвидированных.

Совет от главбуха: сохраняйте электронные базы документов, сканы и архивы программ учета на внешние носители, хранящиеся лично у вас (если разрешено положениями работодателя, ведь информация содержит и личные данные, и коммерческую тайну), на специальном сервере (облачное хранилище) или у уполномоченного лица (системного администратора, руководителя), т.е. везде, где угодно, но физически в месте, отличном от основного офиса. Многие мои коллеги сканируют ВСЮ первичную документацию и сохраняют ее в архиве.