Долгосрочные и краткосрочные финансовые вложения: понятие, виды, отражение в учете

Экономическая деятельность хозяйствующего субъекта во многом определяется финансовыми вложениями, которые он осуществляет. Целью размещения свободных денежных средств является извлечение прибыли в форме дивидендов или процентов. Рассмотрим виды финансовых вложений и их учет.

Финансовые вложения и их основные черты

Финансовые вложения признаются таковыми при наличии:

Краткосрочными вложениями признаются инвестиции на срок до одного года, долгосрочные финансовые вложения – инвестирование предприятия, соответственно, на срок более года.

Краткосрочные инвестиции – это временное использование свободных денежных средств фирмы. Его целью, наряду с непосредственным получением прибыли, является защита от потерь в результате инфляции. Краткосрочные финансовые вложения обладают высокой ликвидностью и фактически приравниваются к платежным средствам. В бухгалтерском учете они входят в состав оборотных активов. В сфере управления финансами краткосрочные инвестиции признаются эквивалентом денежных активов, подходы к управлению тех и других едины.

Финансовые вложения на долгосрочную перспективу включаются в состав внеоборотных, долгосрочных активов для целей бухучета. Этому типу вложений присущ высокий финансовый риск.

К финансовым вложениям не относятся (по тексту ПБУ 19/02, п. 3):

Важно! Основные средства, запасы, любые активы, имеющие материально-вещественную форму, равно как и нематериальные (НМА), финансовыми вложениями признаваться не могут (ПБУ 19/02, п. 4).

Виды инвестиций

Направления вложений, вне зависимости от срока, в целом схожи, однако имеют место и некоторые нюансы.

Краткосрочные

В качестве примеров краткосрочных вложений можно привести такие:

Краткосрочные вложения в ценные бумаги имеют смысл при наличии достоверных сведений об их высокой ликвидности, возможности перевести в финансовый эквивалент без промедления. Такому инвестированию, как правило, предшествует серьезная аналитическая работа.

Выдача кредитов и займов под проценты на срок до года предполагает обычно более высокий уровень процентов, по сравнению с долгосрочными. Считается, что такая мера гарантированно обеспечивает возврат заемных средств. Размещение финансов на краткосрочный депозит также требует внимательного подхода, анализа процентных ставок, других условий размещения.

Долгосрочные

Долгосрочные инвестиции могут выступать как процентные займы, депозиты, ценные бумаги – по аналогии с краткосрочными, с поправкой на сроки погашения — более 1 года. Как правило, на долгосрочную перспективу размещают также свободные денежные средства по направлениям:

Ввиду высокого риска потери средств долгосрочные вложения требуют грамотного стратегического прогнозирования на перспективу.

Учет и проводки

Учет финансовых вложений, как было указано выше, ведется по правилам ПБУ 19/02 (Пр. Минфина № 126н от 10/12/02). Финансовые вложения учитываются на счете 58. Это активный балансовый счет. Субсчета вводятся в учетную практику по видам вложений: 1 – акции, паи, 2 – ценные бумаги, 3 – займы, 4 – вклады, связанные с договором простого товарищества, дополнительные, при необходимости.

Примеры типовых проводок:

На этом счете учитываются все финансовые вложения. Разделение на долгосрочные и краткосрочные формируется в аналитическом учете. Подробный регламент постановки на учет финансовых вложений и их выбытия содержится в ПБУ 19/02 (п. 8-17, 18-24, 25-33).

В балансе долгосрочные и краткосрочные финансовые вложения относят к разным разделам, как внеоборотные и оборотные активы. При заполнении соответствующих строк учитывают также Дт 73/1 – займы персоналу от организации и Дт 55/3 по депозитам.

В учете финансовых вложений может применяться счет 59 «Резервы под обесценение финансовых вложений». Резервирование нужно для погашения возможных убытков от продажи ценных бумаг. Таким образом, формула заполнения балансовых строк по краткосрочным и долгосрочным финансовым вложениям будет: Дт 58 – Кт 59 + Дт 73/1 + Дт 55/3 (сальдо).

Единицу учета вложений финансовых средств фирма имеет право выбрать самостоятельно. Допускается учет сериями, партиями, если при этом обеспечивается полная и достоверная информация об инвестициях, их надлежащий контроль.

Аналитический учет организуется по единицам бухгалтерского учета и по организациям, куда вкладывались средства (например, по фирмам-заемщикам). Важной для разделения вложений на долгосрочные и краткосрочные будет информация о сроках их погашения.

По ценным бумагам минимум необходимой информации в учетных документах установлен такой:

Любую дополнительную аналитическую информацию по финансовым вложениям фирма вправе формировать по своему усмотрению.

Финвложения в структуре баланса

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Пример заполнения строки 1170 «Финансовые вложения» от КонсультантПлюс

Показатели по счетам 58, 59 и 73, субсчет 73-1, в бухгалтерском учете (показатели по счету 55, субсчет 55-3, отсутствуют).

Смотрите в К+ фрагмент бухбаланса по строке 1170, а также по другим отчетным показателям. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее, какие активы отражаются на счете 58.

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Подробнее о порядке организации бухучета финансовых вложений можно узнать в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

Инвестиции, осуществляемые в форме капитальных вложений

Отличие инвестиций от капитальных вложений

Закон «Об инвестиционной деятельности. » от 25.02.1999 № 39-ФЗ (далее — закон № 39-ФЗ) в преамбуле дает определение инвестиций и капитальных вложений. Согласно определению, понятие «инвестиции» является более широким. Под инвестициями подразумеваются вложения денежных средств или активов, которые приравнены к денежным средствам, включая имущественные права и права, имеющие денежную оценку, в объекты предпринимательства или иной деятельности. Инвестиции совершаются в целях получения прибыли или полезного эффекта (абз. 2 ст. 1 закона № 39-ФЗ).

Капвложения — это один из видов инвестиций. В этом случае вложение денег (или иных активов) производится в основные средства (основной капитал), включая проектно-изыскательские работы (абз. 4 ст. 1 закона № 39-ФЗ).

Таким образом, отличие капвложений от инвестиций состоит в том, что капитальные вложения — это частный случай инвестиций, ограничивающийся вложениями в основные средства.

Приказом Минфина России от 24.10.2008 № 116н утверждены ПБУ 2/2008 «Учет договоров строительного подряда», которые распространяются на подрядные организации. При этом договоры подряда должны иметь срок исполнения более года либо срок исполнения, затрагивающий разные отчетные периоды. В то же время «строительство объектов» (чему посвящены ПБУ 2/2008) напрямую связано с капитальными вложениями. То, что для подрядной организации является «объектом строительства», для заказчика — объект капитальных вложений.

В бухгалтерском учете инвестиций в форме капитальных вложений у заказчиков строительства (до момента введения основных средств в эксплуатацию) необходимо руководствоваться положениями, регулирующими формирование внеоборотных активов (сч. 08). После ввода актива в эксплуатацию руководствуются положениями по учету основных средств (ПБУ 6/01).

ВАЖНО! С 01.01.2022 года обязательны к применению 2 новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Применять положения новых стандартов можно и раньше, закрепив такое решение в учетной политике предприятия. ПБУ 6/01 утратит силу.

Подробнее об изменениях, которые нужно учесть при применении новых стандартов, рассказали эксперты КонсультантПлюс. Получите беплатный демо-доступ и переходите в обзорный материал, чтобы узнать все нюансы нововведений.

На практике довольно много ошибок бухгалтеры совершают при оценке стоимости основных средств. Изучить этот вопрос вам поможет статья «Методические указания по бухгалтерскому учету основных средств».

Инвестиционная деятельность в форме капвложений

Закон № 39-ФЗ устанавливает, что объектом инвестиций в форме капитальных вложений может быть вновь создаваемое имущество, а также имущество, модернизирующееся и относящееся к любому виду собственности: государственной, муниципальной, частной, общественной.

Субъектами инвестиций в форме капвложений являются:

Закон не запрещает совмещать роли субъектам инвестиционных отношений. Так, предприятие может быть одновременно и инвестором, и заказчиком, и подрядчиком. На практике очень часто встречается совмещение роли инвестора и заказчика. В случае договора генерального подряда генподрядчик выступает в роли заказчика (для подрядчиков, которых он привлекает) и в роли подрядной организации — перед заказчиком и инвестором строительства.

Сегодня государство влияет на инвестиционную деятельность в форме капвложений косвенно, изменяя налоги, вводя льготирование или, наоборот, дополнительное обложение, снижая или повышая уровень технического контроля в отдельных отраслях строительства.

Участники строительного рынка, а именно там осуществляются инвестиции в форме капитальных вложений, выступающие в роли подрядчиков, организовывают самостоятельный контроль качества строительства. Ответственность за возводимые здания, сооружения, за их соответствие техническим требованиям и стандартам сегодня полностью лежит на подрядных организациях, если не доказано, что вина за нарушение технических требований лежит на другой стороне (инвесторе, заказчике).

О том, как правильно в учете отразить капитальные вложения во внеоборотные активы, можно узнать подробнее из статьи «Правила ведения учета вложений во внеоборотные активы».

Капитальные вложения в балансе

При составлении баланса предприятия, как правило, не выделяют в отдельную строку незавершенное строительство, которое в большей мере отражает состояние капвложений в процессе инвестиционного строительства. Но при условии, что незавершенное строительство составляет существенную часть активов, предприятие может показать этот актив отдельной строкой баланса (п. 6 ПБУ 4/99).

Строка 1150 «Основные средства» суммирует данные о земельных участках, объектах природопользования, зданиях, машинах и оборудовании, прочих ОС и о незавершенном строительстве. Состояние капвложений можно рассчитать, сравнив сумму по строке 1150 на начало периода с суммой по этой строке на конец периода.

Как заполнить строку 1150 «Основные средства» в бухгалтерском балансе, читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

О правилах составления баланса предприятиями на УСН можно подробнее узнать из статьи «Как заполнить бухгалтерский баланс при УСН?».

Итоги

Капитальные вложения — такой вид инвестиций, при котором создаются материальные ценности в форме зданий, сооружений, иных объектов основных средств, включая результаты проектно-изыскательских работ. В бухучете капвложения отражают по сч. 08 «Вложения во внеоборотные активы». В балансе капвложения включаются в строку 1150 в составе основных средств предприятия, а при существенности суммы — выделяются отдельной строкой.

Применение ПБУ 18/02 и балансового метода в «1С:Бухгалтерии 8»

Новая редакция ПБУ 18/02, утв. приказом Минфина России от 20.11.2018 № 236н, действует с отчетности за 2020 год. Организации вправе применять новые правила и ранее, например с 2019 или с 2018 года.

О поддержке новых положений ПБУ 18/02 и алгоритмах расчетов в программе читайте в статье «ПБУ 18/02: как применяется балансовый метод в «1С:Бухгалтерии 8″».

Долгосрочный заем на создание инвестиционного актива

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются постоянные и временные разницы (ПР и ВР) в оценке внеоборотного актива (ВНА) и в оценке основного средства (ОС) и каким образом признаются и погашаются отложенные налоговые обязательства (ОНО) по видам указанных активов.

Пример 1

В бухгалтерском учете расходы по займам признаются прочими расходами, но могут и включаться в стоимость инвестиционного актива, если заем (кредит) привлекается для его покупки (ч. II ПБУ 15/2008 «Учет расходов по займам и кредитам», утв. приказом Минфина России от 06.10.2008 № 107н). Определение инвестиционного актива приводится в пункте 7 ПБУ 15/2008: это объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, нематериальных активов (НМА) или иных внеоборотных активов.

Проценты по займу (кредиту) включаются в стоимость инвестиционного актива при соблюдении следующих условий (п. 9 ПБУ 15/2008):

Если работы по приобретению, сооружению и (или) изготовлению инвестиционного актива приостанавливаются (прекращаются) или инвестиционный актив начинает использоваться для производства продукции (работ, услуг), то проценты по займу (кредиту) признаются прочими расходами (п.п. 11-13 ПБУ 15/2008).

Для целей налогообложения прибыли расходы в виде процентов по долговым обязательствам любого вида включаются в состав внереализационных расходов (пп. 2 п. 1 ст. 265, п. 1 ст. 269 НК РФ). Начисленные проценты включаются в состав внереализационных расходов на конец каждого месяца соответствующего отчетного (налогового) периода и на дату возврата займа вне зависимости от сроков выплаты по условиям договора (пп. 2 п. 1 ст. 265, п. 1 ст. 269, п. 8 ст. 272, п. 4 ст. 328 НК РФ). Предельная величина начисленных процентов, признаваемых в расходах, установлена только по договорам, относящимся к контролируемым сделкам (ст. 269 НК РФ, письмо Минфина России от 19.09.2018 № 03-03-06/1/67126).

1С:ИТС

Подробнее об учете долгосрочных займов (кредитов), направленных на формирование инвестиционного актива, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Инструкции по учету в программах 1С».

Обратите внимание, что вводить проводки вручную следует таким образом, чтобы выполнялись условия (ключевое правило соотношения сумм проводки):

Сумма = Сумма Дт НУ + Сумма Дт ПР + Сумма Дт ВР;

Сумма = Сумма Кт НУ + Сумма Кт ПР + Сумма Кт ВР,

Операции 2018 года

По условиям Примера 1 в январе 2018 года строительство объекта еще не началось. Начисленные проценты включаются в состав прочих расходов с помощью корреспонденции счетов:

Дебет 91.02 Кредит 67.04

— на сумму процентов за январь (98 630 руб.). Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии:

Примечание

Расчет суммы процентов для Примера 1 в данной статье не приводится.

Сумма Дт НУ: 91.02 и Сумма Кт НУ: 67.04.

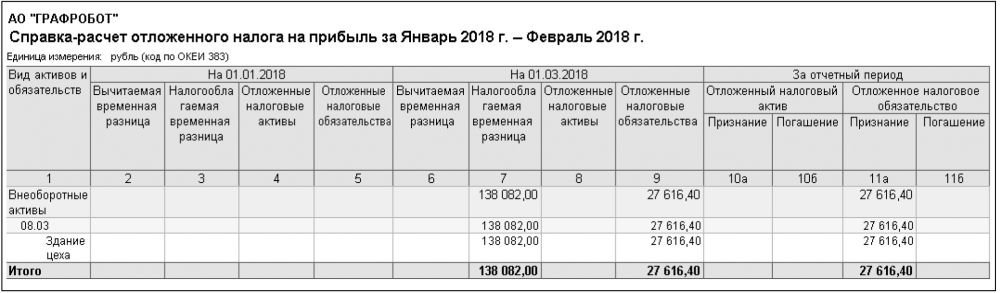

Поскольку в январе 2018 года временные разницы на балансовых счетах не выявляются, отложенные налоговые активы и обязательства (ОНА и ОНО) не признаются.

С февраля 2018 года начинаются строительные работы. Поэтому с этого момента начисленные проценты в бухгалтерском учете должны включаться в стоимость инвестиционного актива. Для учета затрат по возведению зданий и сооружений, монтажу оборудования и других расходов на капитальное строительство в программе используется субсчет 08.03 «Строительство объектов основных средств».

В документе Операция по кнопке Добавить следует ввести две записи регистра бухгалтерии.

1. Включение процентов в стоимость ВНА:

Дебет 08.03 Кредит 67.04

— на сумму процентов за февраль (138 082 руб.).

Параллельно заполняются специальные поля регистра бухгалтерии:

2. Включение процентов в состав внереализационных расходов:

Дебет 91.02 Кредит 67.04

— с незаполненным полем Сумма.

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 91.02

— на сумму процентов за февраль (138 082 руб.);

Сумма Дт ВР: 91.02

— на сумму временной разницы со знаком «минус» (-138 082 руб.).

Ключевое правило соотношения сумм проводки соблюдено.

Пока ведутся работы по созданию инвестиционного актива (с февраля 2018 года по февраль 2019 года включительно), проценты по договору займа должны учитываться аналогичным образом, то есть включаться:

Итак, в феврале 2018 года на счетах бухгалтерского учета 08.03 и 91.02 «Прочие расходы» выявлены временные разницы. В соответствии с алгоритмом расчета по ПБУ 18/02 (как в прежней, так и в новой редакции) на формирование отложенного налога не влияют временные разницы, учтенные на счетах 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Таким образом, на формирование отложенного налога будет влиять только сальдо временных разниц, отраженное на счете 08.03, которому соответствует вид активов и обязательств Внеоборотные активы.

Примечание

Доходы и расходы, отраженные на счетах 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки», для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются в одном периоде, поэтому обобщенные на этих счетах временные разницы не должны приводить к признанию или погашению отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО).

Данная разница (138 082 руб.) является налогооблагаемой, поскольку в бухгалтерском учете балансовая стоимость по виду активов Внеоборотные активы превышает их стоимость, принимаемую для целей налогообложения. Налогооблагаемые временные разницы приводят к образованию отложенного налога, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п.п. 11, 15 ПБУ 18/02 в ред. Приказа № 236н).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 в феврале 2018 года по виду активов и обязательств Внеоборотные активы признается отложенное налоговое обязательство:

Дебет 68.04.2 Кредит 77

— на сумму 27 616,40 руб. (138 082 руб. х 20 %).

По мере того как продолжается строительство объекта и начисление процентов по договору займа, временная разница по виду активов Внеоборотные активы будет ежемесячно увеличиваться. Соответственно, при выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 ежемесячно будет признаваться отложенное налоговое обязательство.

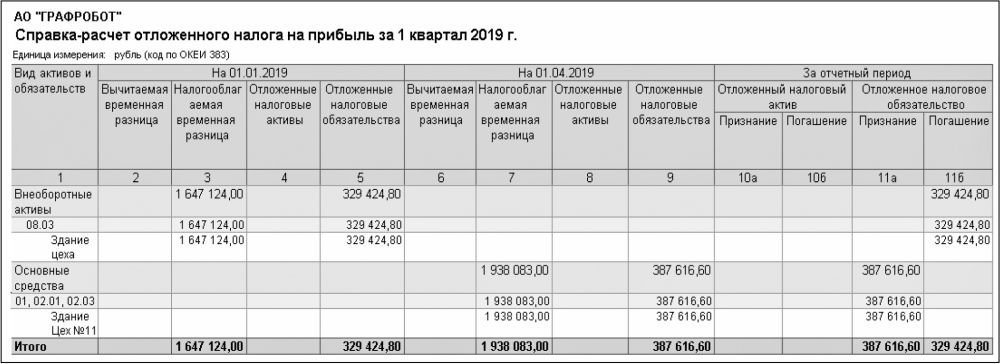

На 01.01.2019 временная разница по виду Внеоборотные активы составляет 1 647 124 руб., а ОНО признается в сумме 329 424,80 руб. (1 647 124 руб. х 20 %).

В бухгалтерском балансе (утв. приказом Минфина России от 02.07.2010 № 66н) за 2018 год сумма отложенных налоговых обязательств отражается по строке 1420 и составляет 329 тыс. руб. В отчете о финансовых результатах изменение отложенных налоговых обязательств отражается по строке 2430. Поскольку по условиям Примера 1 сумма ОНО на начало 2018 года была нулевой, то значения в указанных строках будут совпадать.

Операции 2019 года

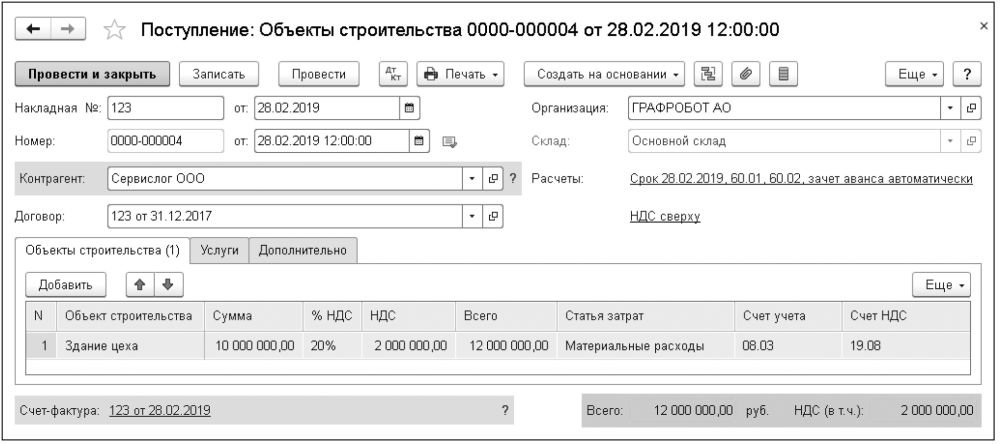

В феврале 2019 года завершается строительство нежилого помещения. Приемка объекта строительства у подрядной организации регистрируется в учетной системе документом Поступление (акт, накладная) (раздел Покупки) с видом операции Объекты строительства (рис. 2).

Рис. 2. Поступление объектов строительства

В шапке документа следует указать наименование контрагента, договор с контрагентом, проверить счета учета и сроки расчетов по ссылке в поле Расчеты.

Предположим, договорная стоимость строительных работ составляет 12 млн руб. (в т. ч. НДС 20 % 2 млн руб.), и все расчеты с подрядчиком завершены. При заполнении табличной части документа на закладке Объекты строительства от пользователя потребуется ввести наименование объекта строительства, сумму, ставку НДС и статью затрат (данная статья используется в справочных целях для анализа затрат на строительство объекта). Счет учета затрат на капитальное строительство 08.03 и счет учета НДС 19.08 «НДС при строительстве основных средств» устанавливаются автоматически.

При проведении документа формируются проводки:

Дебет 60.01 Кредит 60.02

— на сумму зачета аванса поставщику (12 000 000 руб.);

Дебет 08.03 Кредит 60.01

— на стоимость объекта строительства (10 000 000 руб.);

Дебет 19.08 Кредит 60.01

— на сумму НДС (2 000 000 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии Сумма Дт НУ: и Сумма Кт НУ:. Временные разницы при проведении документа не выявляются.

Принятие к учету и ввод в эксплуатацию нежилого помещения в марте 2019 года регистрируются документом Принятие к учету ОС с видом операции Объекты строительства (раздел ОС и НМА).

В шапке документа следует указать местонахождение ОС и материально ответственное лицо (МОЛ).

На закладке Внеоборотный актив следует указать способ поступления (Приобретение за плату) и наименование объекта строительства. По кнопке Рассчитать суммы автоматически рассчитается первоначальная стоимость нежилого помещения в бухгалтерском и налоговом учете, а также временные разницы, образовавшиеся за счет включения процентов в стоимость инвестиционного актива в бухгалтерском учете.

На закладке Основные средства по кнопке Добавить следует ввести информацию о новом основном средстве. Для этого потребуется создать новый элемент справочника Основные средства. В карточке ОС необходимо указать группу учета ОС (Здания), ввести краткое и полное наименование основного средства, в группе Классификация указать код ОКОФ и амортизационную группу, дополнительно заполнить сведения для инвентарной карточки основного средства. Остальные разделы в форме элемента справочника Основные средства заполняются автоматически при проведении документа Принятие к учету ОС.

Закладка Бухгалтерский учет заполняется пользователем следующим образом:

Закладка Налоговый учет заполняется пользователем следующим образом:

Закладка Амортизационная премия не заполняется, так как в соответствии с учетной политикой организации амортизационная премия не применяется.

При проведении документа формируется запись регистра бухгалтерии:

Дебет 01.08 Кредит 08.03

— на стоимость объекта ОС (11 938 083 руб.).

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.08 и Сумма Кт НУ: 08.03

— на стоимость объекта ОС в налоговом учете (10 000 000 руб.);

Сумма Дт ВР: 01.08 и Сумма Кт ВР: 08.03

— на сумму временной разницы (1 938 083 руб.).

Как видим, временная разница по виду активов и обязательств Внеоборотные активы списывается записью по кредиту счета 08.03. Одновременно учитывается налогооблагаемая временная разница по виду активов и обязательств Основные средства.

Таким образом, на 01.04.2019 разницы в оценке активов и обязательств составляют:

Рассмотрим проводки, автоматически сформированные программой при выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 за март 2019 года.

Согласно новому алгоритму расчетов проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и рассчитанного на начало года.

Погашается ОНО по виду активов и обязательств Внеоборотные активы, признанное на начало 2019 года:

Дебет 77 Кредит 68.04.2

— на сумму 329 424,80 руб. (1 647 124 руб. х 20 %).

Признается ОНО по виду активов и обязательств Основные средства:

Дебет 68.04.2 Кредит 77

— на сумму 387 616,60 руб. (1 938 083 руб. х 20 %).

На рисунке 3 представлена справка-расчет отложенного налога за I квартал 2019 года.

Рис. 3. Погашение и признание ОНО за I квартал 2019 года

При выполнении регламентной операции Амортизация и износ ОС, входящей в обработку Закрытие месяца, в апреле 2019 года формируется бухгалтерская проводка:

Дебет 26 Кредит 02.01

— на сумму амортизации здания в бухгалтерском учете (11 938 083 руб. / 360 мес. = 33 161,34 руб.).

При этом автоматически заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 26 и Сумма Кт НУ: 02.01

— на сумму начисленной амортизации в налоговом учете (10 000 000 руб. / 360 мес. = 27 777,78 руб.);

В апреле 2019 года сальдо временных разниц по виду Основные средства уменьшается, поскольку сумма амортизации в бухгалтерском учете превышает сумму амортизации, рассчитанную по данным налогового учета, на 5 383,56 руб. При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 за апрель 2019 года признание отложенного налогового обязательства по виду активов и обязательств Основные средства корректируется сторнировочной проводкой:

СТОРНО Дебет 68.04.2 Кредит 77

— на сумму 1 076,71 руб. (5 383,56 руб. х 20 %).

По мере амортизации объекта ОС временная разница по виду активов и обязательств Основные средства будет ежемесячно уменьшаться. Соответственно, при выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 признание ОНО будет ежемесячно корректироваться в сторону уменьшения. К концу 2019 года ВР по виду Основные средства составит 1 889 630,96 руб., а ОНО будет признан в сумме 377 926,19 руб. (1 889 630,96 руб. х 20 %).

Операции 2020 года и далее.

Начиная с 2020 года ОНО по виду активов и обязательств Основные средства начнет постепенно погашаться. По условиям Примера 1 отложенное налоговое обязательство будет окончательно погашено, когда здание полностью самортизируется (то есть в течение 360 месяцев начиная с апреля 2019 года).

Учет затрат на НИОКР

Рассмотрим следующий пример: как в «1С:Бухгалтерии 8» учитываются расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР), как отражаются временные и постоянные разницы в оценке расходов на НИОКР, и каким образом признается и погашается ОНО.

Пример 2

ООО «Современные Технологии» применяет ОСНО и ПБУ 18/02 в ред. Приказа № 236н (балансовым методом). Силами сторонней организации организация проводит НИОКР по теме, включенной в Перечень, утв. Постановлением Правительства РФ от 24.12.2008 № 988.

В феврале 2019 года с исполнителем подписан акт сдачи-приемки выполненных работ. Договорная стоимость выполненных НИОКР составляет 10 млн руб. (НДС не облагается). Все расчеты с исполнителем по договору завершены.

Проведенные НИОКР дали положительные результаты, которые правовой охране не подлежат (не НМА). В марте 2019 года начато использование результатов НИОКР для управленческих нужд. В бухгалтерском учете срок списания расходов на НИОКР установлен равным 50 месяцам, списание производится линейным способом.

В налоговом учете затраты на НИОКР списываются единовременно в составе прочих расходов с применением коэффициента 1,5. В установленный срок организация представила в налоговый орган отчет о выполненных НИОКР.

К НИОКР относятся работы, связанные с осуществлением научной (научно-исследовательской), научно-технической деятельности и экспериментальных разработок, определенные Федеральным законом от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике».

Результаты НИОКР, не подлежащие правовой охране, следует учитывать в соответствии с правилами ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (утв. приказом Минфина России от 19.11.2002 № 115н). Сведения о расходах по НИОКР отражаются в бухгалтерском учете в качестве вложений во ВНА (п. 5 ПБУ 17/02). По условиям Примера 2 соблюдены все требования, изложенные в пункте 7 ПБУ 17/02, для признания расходов на НИОКР в качестве самостоятельного инвентарного объекта учета: документально подтверждены расходы, подписан акт выполненных работ, работы привели к положительным результатам, которые используются в управленческих целях.

Списание расходов по НИОКР начинается с месяца, следующего за месяцем начала использования результатов НИОКР. Способы (в том числе линейный) и порядок списания указаны в разделе IV ПБУ 17/02.

Особенности признания компаниями затрат на НИОКР для целей налогообложения прибыли установлены в статье 262 НК РФ. Расходами на НИОКР признаются расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), к созданию новых или усовершенствованию применяемых технологий, методов организации производства и управления (п. 1 ст. 262 НК РФ).

В общем случае расходы на НИОКР включаются в состав прочих расходов в отчетном (налоговом) периоде, в котором завершены исследования или разработки (отдельные этапы работ), независимо от полученного результата (п.п. 4, 5 ст. 262 НК РФ). Если же в результате НИОКР создается объект интеллектуальной собственности, то такие расходы учитываются в особом порядке, например могут признаваться нематериальными активами (п. 9 ст. 262 НК РФ).

Расходы на НИОКР, перечень которых утвержден Постановлением Правительства РФ от 24.12.2008 № 988, учитываются в размере фактических затрат с применением коэффициента 1,5 (п. 7 ст. 262 НК РФ). При этом налогоплательщик, использующий коэффициент 1,5, обязан представить в налоговый орган отчет о выполненных НИОКР. Сделать это организация обязана одновременно с подачей декларации по итогам налогового периода, в котором завершены соответствующие исследования и разработки (их отдельные этапы).

Отчет должен соответствовать ГОСТ 7.32-2001 (введен постановлением Госстандарта России от 04.09.2001 № 367-ст) и представляться в отношении каждого исследования или разработки. Причем если предусмотрено поэтапное выполнение НИОКР и эти этапы приходятся на разные годы (налоговые периоды), в отношении таких этапов нужно представить отдельные Отчеты (см. также письма Минфина России от 07.08.2013 № 03-03-10/31889, ФНС России от 09.09.2013 № ЕД-4-3/16239@).

1С:ИТС

Подробнее об учете расходов на НИОКР см. в справочнике «Налог на прибыль организаций» раздела «Консультации по законодательству».

Операции 2019 года

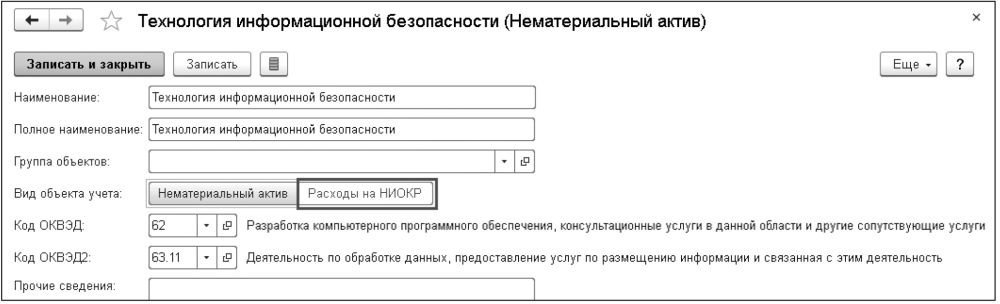

По условиям Примера 2 в феврале 2019 года организация завершила НИОКР и подписала с исполнителем акт приемки работ. Приемка НИОКР регистрируется в учетной системе документом Поступление НМА (раздел ОС и НМА).

В шапке документа следует указать наименование контрагента, договор с контрагентом, проверить счета учета и сроки расчетов по ссылке в поле Расчеты.

В табличной части документа следует указать наименование объекта (выбирается из справочника), сумму и ставку НДС (Без НДС).

Рис. 4. Карточка НИОКР

В этом случае в документе Поступление НМА для учета затрат по НИОКР автоматически устанавливается счет 08.08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

После проведения документа формируются проводки:

Дебет 60.01 Кредит 60.02

— на сумму зачета аванса поставщику (10 000 000 руб.);

Дебет 08.08 Кредит 60.01

— на стоимость затрат по НИОКР (10 000 000 руб.).

Для целей налогового учета соответствующие суммы отражаются в специальных полях регистра бухгалтерии Сумма Дт НУ: и Сумма Кт НУ:.

Поскольку в феврале 2019 года временные разницы на балансовых счетах не выявляются, отложенные налоговые активы и обязательства (ОНА и ОНО) не признаются.

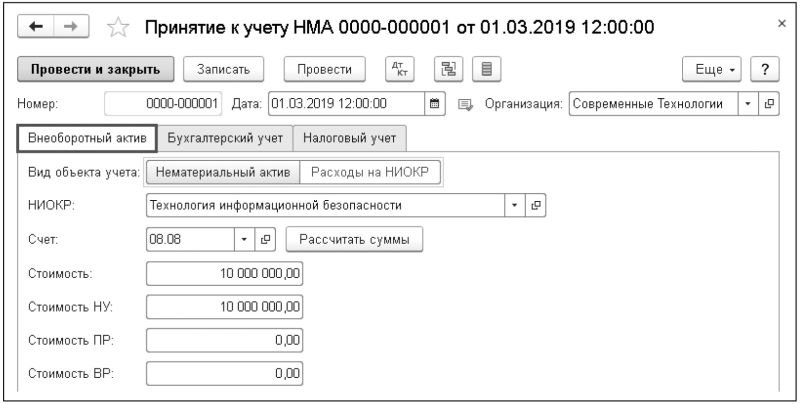

В марте 2019 года НИОКР, которые начинают использоваться в производственной деятельности, принимаются к учету. Признание расходов на НИОКР регистрируется документом Принятие к учету НМА (раздел ОС и НМА) с видом объекта учета Расходы на НИОКР (рис. 5).

Рис. 5. Признание расходов на НИОКР

На закладке Внеоборотный актив необходимо указать наименование НИОКР, при этом счет учета 08.08 устанавливается автоматически. По кнопке Рассчитать суммы автоматически рассчитается сумма затрат по НИОКР по данным бухгалтерского и налогового учета (10 000 000 руб.). Постоянные и временные разницы по виду активов и обязательств Внеоборотные активы не выявлены.

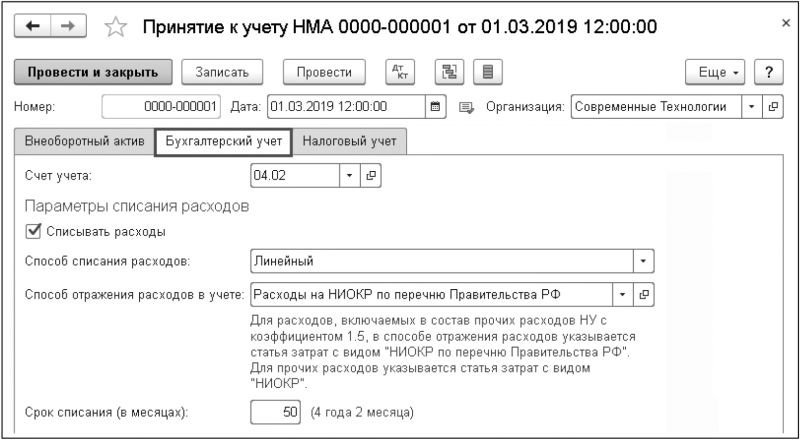

На закладке Бухгалтерский учет (рис. 6) автоматически устанавливается счет учета 04.02 «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы». От пользователя потребуется указать параметры списания расходов:

Рис. 6. Признание расходов на НИОКР

На закладке Налоговый учет в поле Порядок списания на расходы следует выбрать значение При принятии к учету.

При проведении документа формируются две записи регистра бухгалтерии.

Дебет 04.02 Кредит 08.08

— на сумму понесенных затрат (10 000 000 руб.).

Одновременно заполняются специальные поля регистра бухгалтерии:

Сумма Дт ВР: 04.02

— на сумму временной разницы (10 000 000 руб.);

Сумма Кт НУ: 08.08

— на сумму (10 000 000 руб.).

Дебет 26 Кредит 08.08

— с незаполненным полем Сумма.

При этом заполняются специальные поля регистра бухгалтерии:

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца за март 2019 года, сумма расходов на НИОКР, признанная в налоговом учете с коэффициентом 1,5, учитывается в управленческих расходах, что отражается корреспонденцией:

Дебет 90.08.1 Кредит 26

— с незаполненным полем Сумма.

При этом заполняются специальные поля регистра бухгалтерии:

При определении финансовых результатов (регламентная операция Закрытие счетов 90, 91) также фиксируются временные и постоянные разницы в специальных полях регистра бухгалтерии:

Проанализируем постоянные (ПР) и временные разницы (ВР), выявленные в марте 2019 года и отраженные на счетах бухгалтерского учета в специальных ресурсах регистра бухгалтерии:

Таким образом, на формирование отложенного налога будет влиять только сальдо временных разниц, отраженных на счете 04.02 (10 000 000 руб.). Сальдо счетов 04 и 05 соответствует вид активов и обязательств Нематериальные активы. Данная разница является налогооблагаемой, поскольку балансовая стоимость в бухгалтерском учете по виду актива Нематериальные активы превышает его стоимость, принимаемую для целей налогообложения.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 за март 2019 года признается ОНО по виду активов и обязательств Нематериальные активы:

Дебет 68.04.2 Кредит 77

— на сумму 2 000 000 руб. (10 000 000 руб. х 20 %).

Помимо этого, признается постоянный налоговый доход:

Дебет 68.04.2 Кредит 99.02.3

— на сумму 1 000 000 руб. (5 000 000 руб. х 20 %).

Постоянный налоговый расход (доход) рассчитывается как произведение сальдо постоянных разниц по счету налогооблагаемой прибыли (99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения») и текущей ставки налога. Аналитический учет постоянного налогового расхода (дохода) по видам активов и обязательств не требуется и не поддерживается.

Начиная с апреля 2019 года расходы на НИОКР в бухгалтерском учете начинают списываться. Обратите внимание, что счет 05 «Амортизация нематериальных активов» для списания расходов по НИОКР не применяется.

Данная операция отражается в бухгалтерском учете записью по кредиту счета 04 в корреспонденции с дебетом счетов учета затрат на производство (20, 26) (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утв. приказом Минфина России от 31.10.2000 № 94н).

При выполнении регламентной операции Амортизация НМА и списание расходов по НИОКР, входящей в обработку Закрытие месяца, в апреле 2019 года в информационной базе формируется бухгалтерская проводка:

Дебет 26 Кредит 04.02

— на сумму списания стоимости НИОКР (10 000 000 руб. / 50 мес. = 200 000 руб.).

Сумма Дт ВР: 26 и Сумма Кт ВР: 04.02.

В апреле 2019 года сальдо временных разниц по виду активов и обязательств Нематериальные активы уменьшается на 200 000 руб.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 за апрель 2019 года признание отложенного налогового обязательства по виду активов и обязательств Нематериальные активы сторнируется:

СТОРНО Дебет 68.04.2 Кредит 77

— на сумму 40 000 руб. (200 000 руб. х 20 %).

Поскольку сумма расходов на НИОКР в бухгалтерском учете постепенно списывается, сальдо временных разниц будет постепенно уменьшаться.

К концу 2019 года временная разница по виду активов и обязательств Нематериальные активы составит 8 200 000 руб., ОНО будет признано в сумме 1 640 000 руб. (8 200 000 руб. х 20 %).

В бухгалтерском балансе за 2019 год сумма отложенных налоговых обязательств отражается по строке 1420 (1 640 тыс. руб.). В отчете о финансовых результатах изменение отложенных налоговых обязательств отражается по строке 2430 (1 640 тыс. руб.).

Операции 2020 года и далее.

Начиная с 2020 года ОНО по виду активов и обязательств Нематериальные активы начнет постепенно погашаться.

По условиям Примера 2 отложенное налоговое обязательство будет окончательно погашено, когда расходы на НИОКР в бухгалтерском учете полностью спишутся (то есть в течение 50 месяцев начиная с апреля 2019 года).