Особенности учета натуральной оплаты труда

Натуральная оплата труда может быть частью системы оплаты труда в аграрном секторе и некоторых других отраслях. Как учитывать такую зарплату, на что обратить внимание бухгалтеру?

Зарплата есть — денег нет

Натуральная форма оплаты труда распространена прежде всего в сельскохозяйственной отрасли. Некоторое распространение она может иметь в пищевой промышленности, в других отраслях, производящих потребительские товары.

Внимание! Не используется в качестве натуроплаты спиртное, иная потенциально опасная продукция, различного рода боны, купоны, долговые расписки.

Принято считать, что доплата продукцией свидетельствует о недостатке денежных средств, которыми фирма расплачивается с работниками. Однако работники агрофирмы зачастую сами настаивают на включении натуроплаты в систему оплаты труда. Причина здесь – наличие подсобных хозяйств жителей села, возможность использовать натуроплату в качестве корма для животных, иметь дополнительный доход. Сельскохозяйственная продукция используется и для личного потребления.

Формы натуральной оплаты, ее доля в структуре оплаты труда, другие условия применения этого вида трудовых выплат могут быть чрезвычайно разнообразными. В связи с этим натуральная оплата труда должна отражаться в локальных актах компании: в учетной политике, положении об оплате труда и других документах по труду. При заключении колдоговора условия выплаты натуроплаты составляют значительную часть данного документа. Стандартные формы документов при учете начислений и выплат натуроплаты используются редко. Самостоятельно разработанные внутрифирменные бланки отражают, как правило, возможность выдачи именно той продукции, которую производит фирма. Их необходимо зафиксировать в учетной политике.

Возможность часть заработной платы выдавать «натурой» прописана в действующих законодательных актах.

Согласно ст. 22 ТК РФ заработная плата должна выплачиваться работодателем полностью и вовремя, в сроки, установленные ЛНА, кодоговором, трудовым договором. Возникает вопрос: можно ли деньги полностью заменить натуроплатой и расплачиваться с работниками? ТК РФ не содержит такого варианта расчета с персоналом.

Натуроплата применяется в расчетах согласно ст. 131 ТК РФ. Законодатель относит ее к неденежным формам расчета.

Правовое регулирование натуроплаты содержит и Постановление Пленума ВС РФ № 2 от 17/03/04 (п. 54).

Согласно этим документам условия применения натуроплаты такие:

Бухгалтерский учет натуроплаты

В Методрекомендациях по бухгалтерскому учету затрат труда и его оплаты в сельском хозяйстве (утв. Минсельхозом РФ 22/10/08) указаны характерные особенности натуроплаты, имеющие значение при построении и ведении учета (р. 2):

На сегодняшний день тезис о том, что натуроплата не может признаваться реализацией, оспаривается налоговыми органами. Они ссылаются на ст. 154 п. 2 НК РФ, где говорится о передаче товаров (результатов выполненных работ, оказании услуг) при оплате труда в натуральной форме. Указывается, что налоговая база по НДС определяется как стоимость этих товаров (работ, услуг).

Мнения судей в данном вопросе разделились. К примеру, ФАС ПО (пост. № А65-15982/2006 от 01/03/07) сделал вывод, что продажа продукции работникам в счет заработной платы облагается НДС, со ссылкой на названную статью НК. В то же время ФАС СКО (пост. № Ф08-402/2008-127А от 18/02/08) не признал данную выплату реализацией, квалифицируя ее как оплату труда, облагаемую НДФЛ. Обложение же НДС выплаты, относящейся к трудовым отношениям, суд посчитал незаконным.

Как и любой трудовой доход, натуроплата облагается НДФЛ. Здесь применима ст. 211 НК РФ п. 1, по которой налоговая база будет определяться стоимостью натуроплаты. Стоимость рассчитывается в порядке, обозначенном ст. 105.3 НК, с ориентировкой на рыночные цены продукции.

Если налоговики обнаружат занижение стоимости, сравнению с рыночным уровнем цен, они доначислят НДФЛ на натуроплату, посчитав, что у работника образовался дополнительный доход, материальная выгода. Об этом сказано, например, в письме Минфина № 03-02-07/1-51 от 08/02/07.

Схема проводок по учету натуроплаты может быть такой:

Стандартными проводками удерживаются налоги:

Учет подарков работникам в натуральной форме

Расскажем, как отразить подарки работникам компании в натуральной форме в программе «1С:Бухгалтерия 8».

По закону о главном

Мотивация персонала является одним из способов улучшения производительности труда. Одним из видов мотивации сотрудников является материальное поощрение.

ТК РФ не раскрывает значение понятия «подарок», что означает, что под презентом понимается как подарок в неденежной форме, так и в материальной.

При выдаче подарка организации нужно издать приказ о поощрении по форме № Т-11. Если цена подарка выше 3000 руб., то также нужно подписать договор дарения в бумажном виде. Также при подписании договора дарения с работником, компания освобождается от обязанности исчислить страховые взносы от цены подарка.

В п. 1 ст. 210 НК РФ указано, что подарок, подаренный работнику, является его прибылью. Цена презентов, полученных физическими лицами (в частности, сотрудниками от начальника), освобождается от обложения налогом на доходы физических лиц в размере, не превышающем 4000 руб. за налоговый период. Если на протяжении календарного года цена подарков составляла 4000 руб. и выше, то с превышения нужно исчислить НДФЛ физлицу, которое является:

Датой получения считается день передачи доходов в натуральной форме. Удержанный налог нужно перевести не позднее дня, следующего за днем выплаты сотруднику дохода, с которого можно удержать НДФЛ. Если подарены финансовые средства, то необходимо удержать НДФЛ при выплате подарка в денежной форме и перечислить его в бюджет не позднее, чем на следующий день.

Если подарок дарится на день рождения, 8 марта или другой праздник, не связанный с поощрением труда сотрудника, его стоимость не учитывается в расходах по налогу на прибыль, что указано в п. 16 ст. 270 НК РФ.

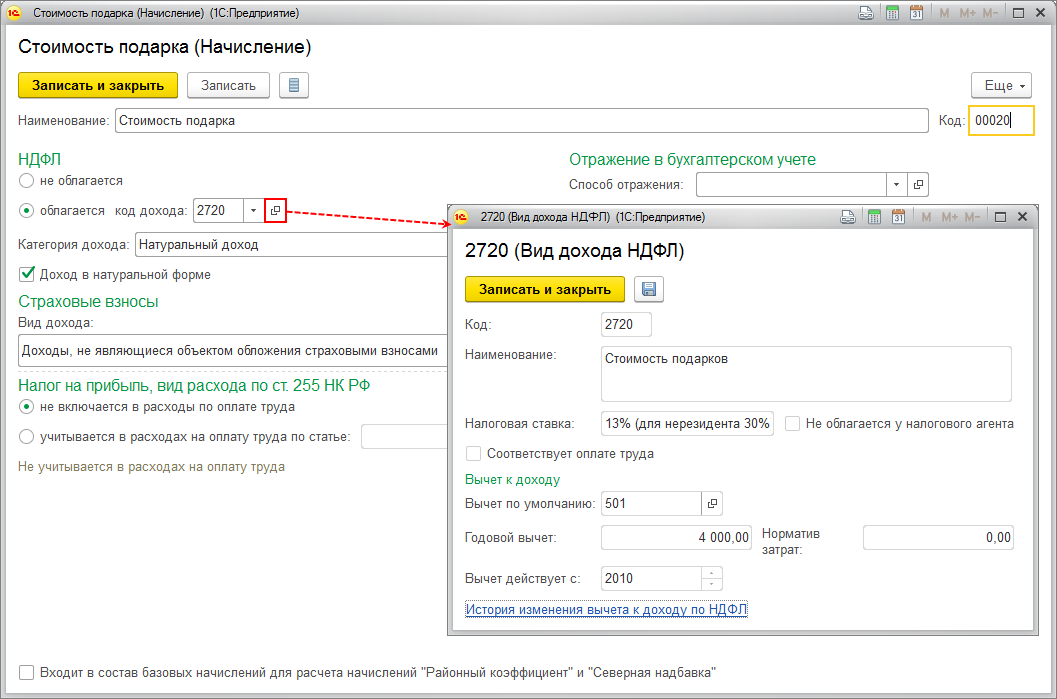

Как начислить стоимость подарка в программе «1С»

Чтобы начислить доход в сумме цены подарка, нужно создать новый вид начисления (раздел «Зарплата и кадры» — «Настройки зарплаты» — Раздел «Расчет зарплаты» — «Начисления»).

?

?

Чтобы создать начисление, заполним наименование и код дохода. После чего переходим к настройкам начисления:

Начисление дохода в сумме стоимости подарка

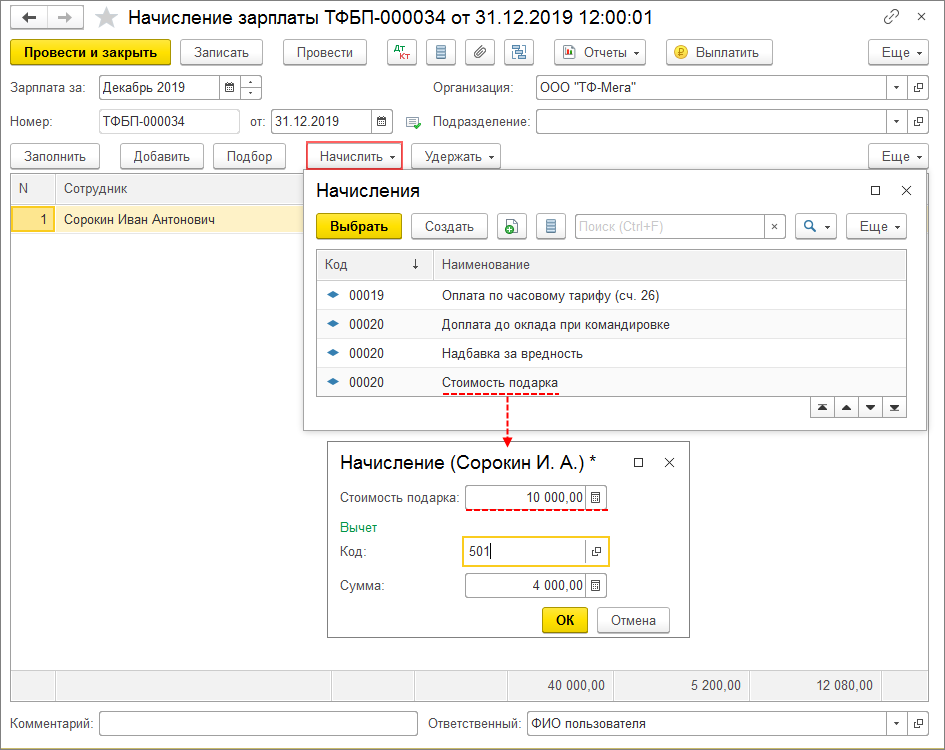

Начисление дохода в сумме стоимости презента производится с помощью документа «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

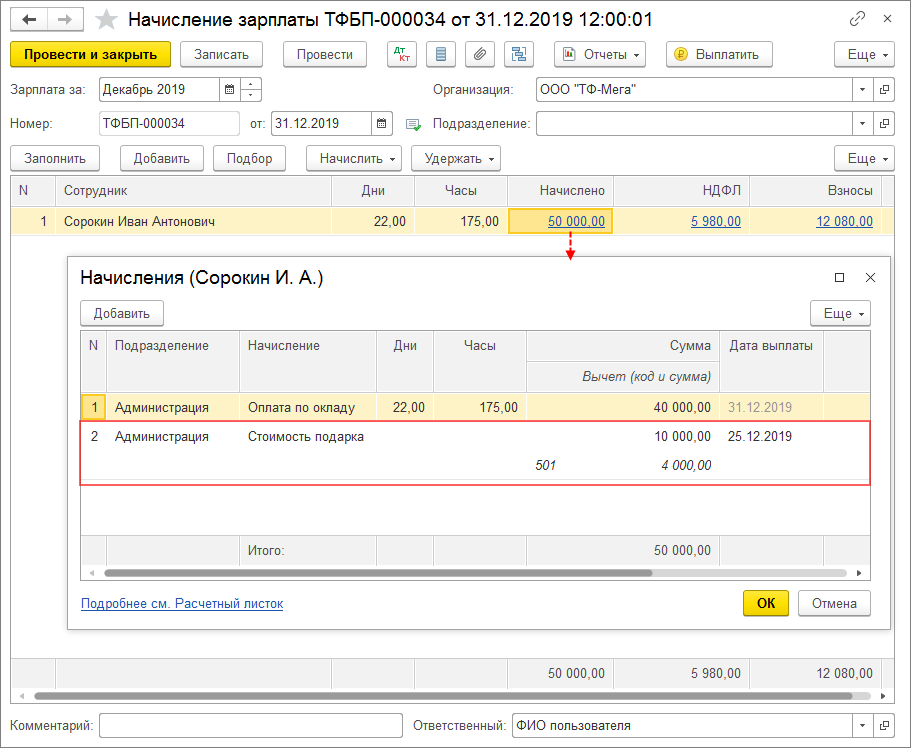

В колонке «Начислено» по ссылке можно посмотреть все рассчитанные начисления и изменить их в случае необходимости. В форме «Начисления» в колонке «Дата выплаты» укажем дату вручения подарка. После чего налог будет удержан с ближайшей выплаты зарплаты.

Расчет НДФЛ со стоимости подарка производится в колонке «НДФЛ».

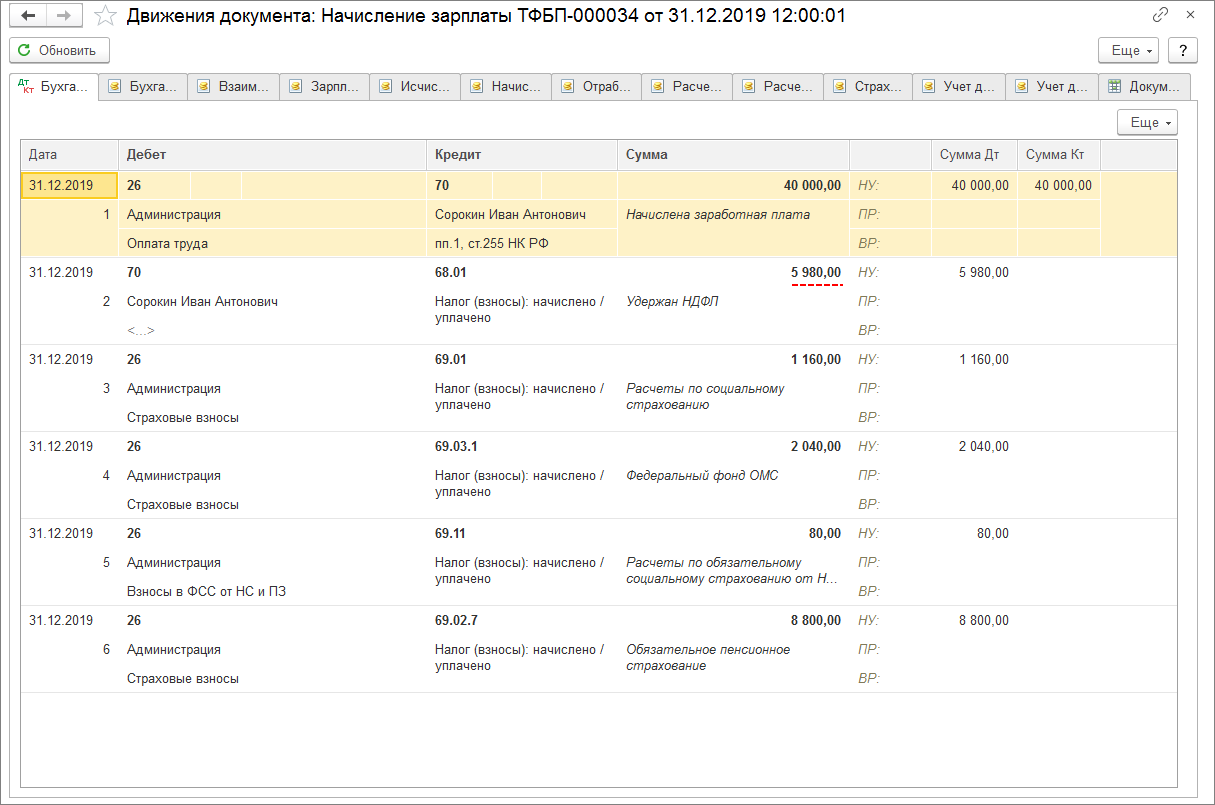

Для проведения документа нажмем на кнопку «Провести». Для просмотра результата проведения документа нажмем на кнопку «Показать проводки и другие движения документа».

Если сумму НДФЛ с подарка в натуральной форме необходимо отразить по дебету счета 73.03 «Расчеты по прочим операциям», то необходимо сделать ручную проводку Дт 73.03 Кт 70 на сумму налога с подарка с помощью документа «Операция» (раздел «Операции» — «Операции, введенные вручную»).

Физлицо получило натуральный доход? Исполните обязанность налогового агента

Какие доходы в натуральной форме облагаются НДФЛ

Для начала определимся с тем, какие именно выплаты относятся к натуральным доходам, облагаемым НДФЛ. За разъяснениями обратимся к п. 2. ст. 211 НК РФ, в котором сказано, что к доходам, полученным физлицом в натуральной форме и подлежащим обложению НДФЛ, относятся:

При этом не надо удерживать и уплачивать НДФЛ со стоимости товаров и услуг, которые были выданы физлицу для осуществления им его трудовых обязанностей (п. 3 ст. 217 НК РФ).

Как отразить доход работника, полученный в неденежной форме, в 6-НДФЛ, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Суммы, выделяемые работодателем на проезд и проживание работников, причисляются к натуральным формам выплат. Соответственно, они считаются доходом работников-физлиц и облагаются НДФЛ (письма Минфина от 15.09.2014 № 03-04-06/46030, от 15.09.2014 № 03-04-06/46035). Но это правило не относится к расходам на проезд и проживание работника, произведенным во время его командировки: с них взыскивать НДФЛ не надо, так как эти затраты были осуществлены для исполнения трудовых обязанностей работника по отношению к работодателю.

С порядком обложения НДФЛ командировочных расходов предлагаем ознакомиться в отдельной статье «Платим НДФЛ с командировочных расходов в 2021 году».

НДФЛ не облагаются также натуральные доходы, которые невозможно персонифицировать. Например, питьевая вода, еда для перекуса (печенье, конфеты и др.) и иные предметы и услуги, предназначенные для потребления несколькими работниками и по которым трудоемко отследить, в каком количестве и какой работник воспользовался ими.

Фирма «Бетти» обеспечивает бесплатным питанием всех своих сотрудников, независимо от их должности и трудовых обязанностей. Услугами по предоставлению питания занимается сторонняя фирма «Дария».

Нужно ли облагать НДФЛ бесплатное питание, полученное работниками?

Да, нужно. Полученное работниками питание является их натуральным доходом, который должен облагаться НДФЛ (п. 2 ст. 211 НК РФ). Причем при расчете натурального дохода работников необходимо учесть сумму НДС, предъявленную фирмой «Дария» (п. 1 ст. 211 НК РФ).

Расчет НДФЛ фирма «Бетти» должна производить на дату получения от фирмы «Дария» первичных документов, подтверждающих сумму расходов на предоставление бесплатного питания.

Размер дохода, полученного в виде бесплатного питания, по каждому работнику, рассчитывается исходя из графика его работы и выбранного им меню.

ОБРАТИТЕ ВНИМАНИЕ! Если работодатель должен обеспечивать своих работников бесплатным питанием в соответствии с законодательством, то в таком случае НДФЛ с натурального дохода, полученного в виде бесплатных продуктов или питания, удерживать не надо (п. 3 ст. 217 НК РФ).

Нужно ли удерживать НДФЛ со стоимости бесплатного питания, если оно организовано по принципу шведского стола?

Тут возможны 2 варианта ответов: да и нет.

С одной стороны, стоимость бесплатного питания, предоставленного в виде шведского стола, почти невозможно распределить на каждого сотрудника. Значит, НДФЛ с дохода в виде бесплатного питания не удерживается.

Но с такой позицией не согласны чиновники. Они считают, что доход в виде бесплатного питания, организованного по принципу шведского стола, должен облагаться НДФЛ. Причем расчет полученного натурального дохода нужно производить на основании табеля учета рабочего времени, стоимости питания и прочих документов (письма Минфина от 17.05.2018 № 03-04-06/33350, от 18.04.2012 № 03-04-06/6-117). К счастью, большинство арбитражных судов не поддерживает такую позицию, основываясь на том, что подобный расчет неверен из-за отсутствия индивидуализации (постановления ФАС Уральского округа от 20.08.2009 № Ф09-5950/09-С2, ФАС Дальневосточного округа от 15.06.2009 № Ф03-2484/2009, ФАС Северо-Кавказского округа от 12.03.2008 № Ф08-478/08-265А).

С другой стороны, были ситуации, когда суд поддерживал налоговиков по доначислению НДФЛ с бесплатного питания в виде шведского стола, не принимая во внимание тот факт, что расчет по табелю и стоимости питания не дает возможности определить точный размер натурального дохода, полученного каждым работником (постановление ФАС Поволжского округа от 22.06.2009 по делу № А55-14976/2008).

При значительных ежемесячных суммах расходов по организации для своих работников бесплатного питания в виде шведского стола лучше все-таки позаботиться о том, чтобы они были индивидуализированы (например, при помощи специальных индивидуальных карточек), чтобы в дальнейшем можно было определить сумму дохода, полученного каждым работником, и рассчитать по нему сумму НДФЛ. В противном случае налоговые органы обязательно будут предъявлять претензии по неуплате НДФЛ и запрашивать всевозможные документы, чтобы самостоятельно определить сумму натурального дохода, полученного в виде бесплатного питания.

Если же расходы на бесплатное питание в виде шведского стола незначительны или носят разовый характер (например, при проведении банкетов), то в таком случае можно смело не рассчитывать сумму доходов, полученных каждым работником в виде бесплатного питания, и, соответственно, не облагать их НДФЛ.

Чтобы было легче определить, должен ли облагаться натуральный доход, выданный физлицу организацией или предпринимателем, предлагаем пройти тест из двух вопросов, представленный в виде схемы ниже.

Более подробно о доходах, не облагаемых НДФЛ, читайте в нашем материале «Доходы, не подлежащие налогообложению НДФЛ».

Кто должен платить НДФЛ с доходов в натуральной форме

Если доход в натуральном виде был получен от физлица, не зарегистрированного в качестве предпринимателя, то отчитываться по НДФЛ в налоговый орган и производить по нему оплату должно физлицо, получившее такой доход. Такой вывод основан на положениях п. 1 ст. 226 НК РФ, в котором указано, что физлица, являющиеся источником дохода, не относятся к налоговым агентам, а значит, они не обязаны удерживать и уплачивать НДФЛ с дохода, полученного другими физлицами.

Более подробно о том, кто признается налоговым агентом по НДФЛ и в чем заключаются его обязанности, читайте в материале «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

Если натуральный доход был выдан физлицу организацией или предпринимателем, то здесь возможны 2 варианта развития событий:

ОБРАТИТЕ ВНИМАНИЕ! Сумма НДФЛ, удерживаемая с денежных доходов физлица в счет погашения задолженности по НДФЛ, исчисленному с натуральных доходов того же физлица, не должна быть больше половины доходов физлица, выплачиваемых в денежном виде (п. 4 ст. 226).

Как правильно рассчитать сумму НДФЛ? Какую отчетность сдать по этому налогу? В какие сроки произвести его уплату в налоговые органы? Ответы на эти вопросы вы найдете в нашей статье «Общий порядок исчисления и уплаты НДФЛ».

Но при этом организация (ИП) обязана сообщить в налоговую инспекцию и налогоплательщику о сумме исчисленного налога и о невозможности его удержания. Сообщение должно быть передано в виде формы 2-НДФЛ с признаком 2. Срок подачи данного сообщения – до 1 марта года, идущего после налогового периода, в котором был выдан натуральный доход (п. 5 ст. 226 НК РФ). Налог в этом случае уплатит сам «физик», получив от налоговиков соответствующее уведомление.

Возможна и третья ситуация, когда для уплаты налога, исчисленного по натуральному доходу физлица, не хватает денежных средств, удержанных с дохода в денежной форме того же физлица. Разъяснения о том, как поступить в данном случае, мы решили дать в виде примера, представленного ниже.

В марте 2020 года ООО «Сигма» вручило С. П. Зайцеву в качестве подарка ноутбук стоимостью 35 000 руб. Т. е. работник получил доход в натуральной форме. С полученного дохода организация должна взыскать и уплатить НДФЛ. Но не со всей суммы дохода, а за вычетом 4 000 руб. ( примечание: подарки стоимостью до 4 000 руб. не облагаются НДФЛ, п. 28 ст. 217 НК РФ). Помимо подарка, в марте 2020 года работник получил зарплату в денежной форме в размере 7 000 руб., а затем уволился. Стандартные вычеты С. П. Зайцеву, работающему в ООО «Сигма» по совместительству, не предоставляются. До конца года никаких денег работник больше не получал.

Сумма НДФЛ, которую работодатель должен удержать с натурального дохода, полученного в виде ноутбука, составляет 4 030 руб.: (35 000 – 4 000) × 13%.

Сумма НДФЛ, которую работодатель должен удержать с денежного дохода, составляет 910 руб.: 7 000 × 13%.

Сумма денежного дохода за вычетом НДФЛ по нему составила 6 090 руб.: 7 000 – 910.

В марте работодатель удержал с дохода С. П. Зайцева в счет уплаты НДФЛ с натурального дохода (ноутбука) сумму 3 045 руб.: 6 090 × 50%.

Остаток задолженности по НДФЛ с ноутбука по состоянию на конец марта составил 985 руб.: 4 030 – 3 045.

По окончании налогового периода (2020 года) организация направила в налоговую инспекцию и Зайцеву С. П. сообщение о невозможности удержания суммы НДФЛ с натурального дохода в размере 985 руб. Об этом факте также следует уведомить налоговиков.

Как сообщить в ФНС о невозможности удержать НДФЛ с дохода работника, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Ответственность за неисполнение обязанности налогового агента

Что будет, если организация или предприниматель (общими словами, налоговый агент) не исполнит свои обязанности по удержанию и перечислению в бюджет сумм НДФЛ с натуральных доходов физлица? В таком случае при очередной налоговой проверке проверяющие инспекторы начислят штраф в размере 20% от суммы неудержанного и не перечисленного в бюджет налога (ст. 123 НК РФ). Также будут начислены пени за нарушение срока уплаты НДФЛ.

Избежать этого штрафа поможет отправка в налоговую инспекцию сообщения о невозможности взыскания налога с натурального дохода, выданного физлицу. Но этот способ поможет только при одном условии: с момента выдачи натурального дохода и до конца текущего года физлицу не перечислялись доходы в денежной форме.

О невозможности взимания НДФЛ с натуральных доходов физлица налоговый агент вправе сообщить даже в том случае, если положенный срок был пропущен (письмо ФНС России от 16.07.2012 № ЕД-4-3/11637@).

За несвоевременную подачу сообщения о невозможности удержания НДФЛ налоговый агент может понести 2 наказания, размер которых в большинстве случаев намного меньше, чем размер штрафа за неперечисление налога:

О новом порядке взимания штрафов с налоговых агентов с 2019 года читайте здесь.

Итоги

По НДФЛ с натуральных доходов, выданных физлицами, не являющимися предпринимателями, сдавать декларацию и производить уплату должны физлица, получившие этот доход. Если же доход в натуральной форме был выдан организацией или предпринимателем, то они должны в качестве налогового агента рассчитать НДФЛ, удержать его из дохода физлица и перечислить в бюджет только в том случае, если помимо натуральных доходов тому же физлицу впоследствии выплачивались доходы в денежном виде.

В противном случае физлицо, получившее натуральный доход, должно самостоятельно исчислить НДФЛ и уплатить его в бюджет, а организация или предприниматель должны только отправить в налоговый орган сообщение о невозможности удержания нужной суммы НДФЛ, чтобы впоследствии не быть оштрафованными за неперечисление налога в бюджет.

Выплата заработной платы в натуральной форме в 1С: ЗУП ред. 3.1

В настоящий момент бизнес переживает не самые лучшие времена. Поэтому все больше и больше предприятий, как в лихие 90-е, либо выдают часть заработной платы в натуральном выражении, либо стараются компенсировать какие-то личные затраты сотрудников (оплата детского сада, коммунальных услуг и т.д.) В данной статье мы рассмотрим настройку и начисление заработной платы в натуральной форме на примере программы 1С: ЗУП ред. 3.1, порядок начисления с данных сумм страховых взносов и НДФЛ.

Статьей 131 ТК РФ предусматривается возможность выплаты заработной платы в неденежной (натуральной) форме.

При том должны соблюдаться следующие правила:

• данное положение должно быть закреплено в коллективном или трудовом договоре и подкреплено письменным заявление работника;

• сумма натурального дохода не должна превышать 20 процентов от начисленной заработной платы данный период. Если сотрудник просит выдать ему имущество стоимостью более 20%, то это оформляется как продажа от организации;

• в качестве натуральной оплаты могут выдаваться: сырье, материалы, товары, продукция и т.п., стоимость которых не может превышать их рыночною стоимость.

Понятие и особенности налогообложения натуральных доходов закреплены в ст. 211 НК РФ.

Коды доходов для НДФЛ для начисления «Натуральный доход»

В программе 1С: ЗУП предусмотрено два вида настройки для натурального дохода, различающиеся по кодам доходов для НДФЛ: 2510 и 2530.

Давайте разберемся в вопросах: «Какие предусмотрены кода доходов?» и «В чем разница между ними?»

Код дохода 2510 применяется к начислениям-компенсациям организацией работнику каких-либо затрат или услуг. Например,

• оплата за работника коммунальных услуг;

• оплата детского сада или оплата обучения ребенка, или обучения самого сотрудника;

• оплата питания, отдыха и т.п.

Код дохода 2530 – доходы в натуральной форме. Он применяется, когда организация выдает в качестве оплаты труда сотруднику продукцию, товары или услуги.

Потому используя начисление «Натуральный доход», или создавая новый вид начисления, необходимо учесть эти моменты и определить, какой вариант используется в организации.

Рассмотрим эти варианты подробнее.

Настройка начисления «Натуральный доход» с кодом 2510

Шаг 1. Для включения предопределенного вида начисления «Натуральный доход» в программе необходимо зайти в раздел «Настройка» – «Расчет зарплаты».

Далее, кликнув по гиперссылке «Настройка состава начислений и удержаний», перейдем в раздел «Прочие начисления» и поставим галочку «Регистрируются натуральные доходы».

Шаг 2. Посмотрим, что появилось после включения этой настройки.

Шаг 3. Откройте карточку начисления «Натуральный доход».

Видим, что появилось начисление натурального дохода с кодом 2510.

Шаг 4. Рассмотрим это начисление более подробно.

На закладке «Основное» указано:

• назначение начисления – «Доход в натуральной форме»;

• начисление выполняется – по отдельному документу;

• порядок расчета – ввод фиксированной суммой.

Шаг 5. На закладке «Учет времени» отражается, что это дополнительная оплата за уже отработанное время, без указания вида времени.

Остановимся подробнее на вопросе налогового учета натурального дохода.

Шаг 6. Перейдите на закладку «Налоги, взносы, бухучет».

Натуральный доход облагается НДФЛ и страховыми взносами, как и заработная плата в денежном выражении.

Код дохода НДФЛ – 2510 «Оплата за налогоплательщика товаров, работ, услуг или имущественных прав, в т.ч. коммунальных услуг, питания, отдыха, обучения в его интересах».

Пользователь может произвольно задать название начисления. Например, «Оплата коммунальных услуг» или «Оплата детского сада». Это название будет отражено в расчетном листке сотрудника и других отчетах. Можно скопировать имеющееся начисление (кнопка с плюсиком) и изменить название.

Рассмотрим порядок отражения данного начисления в программе 1С: ЗУП ред. 3.1 на примерах.

Оплата коммунальных услуг в качестве натурального дохода

Согласно коллективному договору организация оплачивает за сотрудников коммунальные платежи. Данная выплата признается доходом в натуральной форме согласно пп. 1, п. 2, ст. 211 НК РФ.

Рассмотрим пример: сотрудник Севрюков С.М. в сентябре предоставил квитанцию на оплату коммунальных услуг на сумму 3580 руб. По коллективному договору организация оплачивает расходы по коммунальным платежам сотрудников, учитывая эти суммы, как натуральный доход, удерживая с них НДФЛ и уплачивая страховые взносы. Сумма не превышает 20% его заработка, поэтому отразим ее в полном размере.

Для ввода документов начисления натурального дохода предназначен одноименный журнал в разделе «Зарплата».

Шаг 2. Нажмите «Создать» для ввода нового документа.

Шаг 3. Заполните шапку документа (месяц начисления и дату), выберите вид начисления – «Оплата коммунальных услуг». Заполните дату получения дохода. Подберите список сотрудников и заполните суммы. НДФЛ рассчитается автоматически.

Шаг 5. Сформируйте ведомость на выплату зарплаты. По сотруднику Севрюков С.М. выделено, что выплата и НДФЛ включают натуральный доход. Щелкните на ссылке мышкой – откроется детализация НДФЛ, с выделенной суммой налога по видам дохода – «Оплата труда» и «Натуральный доход».

Шаг 6. Сформируйте отчет «Справка «2-НДФЛ» для сотрудника» в разделе «Отчетность, справки». В строках с доходами сотрудника Севрюкова С.М. за сентябрь выделена сумма натурального дохода с кодом 2510.

Рассмотрим настройку и пример начисления натурального дохода с кодом 2530.

Настройка начисления «Натуральный доход» с кодом 2530

Рассмотрим пример: Сотрудник Середа И.А., работая на АЗС, часть оплаты труда получает в виде натурального дохода. Согласно трудового договора и заявления сотрудника, в счет заработной платы ему выделяется ежемесячно бензин. В сентябре Мирошниченко Ю.В. получил топливо на сумму 1900 руб. Отразим данное начисление в программе 1С: ЗУП.

Создадим новый вид начисления и назовем его «Натуральный доход (2530)». Вы можете назвать начисление по своему усмотрению – «Выдача бензина», «Оплата материалами» и т.п.

Шаг 1. Нажмите «Создать» в справочнике видов начислений и в карточке нового начисления укажите:

• название начисления – «Натуральный доход (2530)»;

• назначение начисления – «Оплата труда в натуральной форме». От этого зависит код для НДФЛ и вид доходов, для обложения страховыми взносами;

• порядок расчета – «Вводится фиксированной суммой»;

• начисление выполняется – «Ежемесячно».

Шаг 3. Сохраните новое начисление – «Записать и закрыть».

Отразим ввод начисления в программе.

Выдача готовой продукции в качестве натурального дохода сотрудника

Начисления, в настройке которых указано, что они вводятся ежемесячно, фиксируются кадровыми приказами – «Прием на работу», «Кадровый перевод» и т.п.

Если сумма начисления постоянно одна и та же, можно зафиксировать ее на определенный период, например, до конца года, документом «Изменение оплаты сотрудникам». В нашем примере суммы получаемого натурального дохода каждый месяц разные, потому вводить тот документ мы будем каждый месяц, указывая период – текущий месяц начисления, в нашем примере с 01 по 30 сентября 2020 года.

Выберите вид начисления «Натуральный доход (2530)», период его начисления и подберите сотрудников, указав им нужные суммы, согласно расчета.

В нашем примере сотрудник Середа И.А. в сентябре в счет оплаты труда получил топливо (бензин) на сумму 1900 руб.

Шаг 2. Сохраните документ – «Провести и закрыть».

Начисления, вводимые кадровыми документами, выполняются при окончательном расчете зарплаты документом «Начисление зарплаты и взносов» в разделе «Зарплата».

Шаг 3. Создайте документ «Начисление зарплаты и взносов». У сотрудника Середа И.А. появилась строка с начислением «Натуральный доход (2530)» с указанной ранее суммой.

Шаг 4. Проведите документ и сформируйте «Расчетный листок».

Начисление «Натуральный доход (2530)» отражено в строке вместе с другими начислениями оплаты труда сотрудника.

Обратите внимание, что сумма «Долг предприятия на конец месяца» рассчитана за минусом дохода в натуральной форме:

14105,45 (всего) – 1900 (натуральный доход) – 1834,00 (НДФЛ) = 10371,45 руб.

И при формировании документа «Ведомость в кассу» сумма попадает за минусом суммы начисления натурального дохода, т.к. оплата произведена топливом – бензином.

Так же и в других случаях, когда организация оплатила коммунальные платежи за сотрудника, его обучение, детский сад ребенка – эти суммы отражаются как натуральный доход и вычитаются при расчете суммы зарплаты к выплате.

Посмотрим, как отразилась сумма полученного дохода в налоговом отчете.

Шаг 5. Сформируйте отчет «Справка о доходах (2-НДФЛ) для сотрудников» в разделе «Отчетность и справки» или «Налоги и взносы».

В строках доходов по месяцам отражено начисление в сентябре нашего начисления «Натуральный доход (2530)» с выделением кода отдельной строкой.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов