Как отразить кредиторскую задолженность в форме 0503128

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел письмо и сообщает.

Согласно указанному порядку в разделе «Бюджетные обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита бюджета» Отчета (ф. 0503128) отражаются данные о принятии и исполнении администраторами источников финансирования дефицита бюджета бюджетных обязательств в рамках осуществляемой ими бюджетной деятельности.

В статье 6 Бюджетного кодекса Российской Федерации приведено определение термину «бюджетное обязательство», под которым понимаются расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Под расходными обязательствами понимается обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета.

Учитывая изложенное, в разделе «Бюджетные обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита бюджета» Отчета (ф. 0503128) подлежат отражению данные по обязательствам публично-правового образования (муниципального образования), связанным с выплатами (уплатой денежных средств из соответствующего бюджета) по источникам финансирования дефицита бюджета (например, выплаты, связанные с возвратом кредитов).

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

В разделе «Бюджетные обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита бюджета» Отчета о бюджетных обязательствах (ф. 0503128) отражаются данные по обязательствам публично-правового образования (муниципального образования), связанным с выплатами (уплатой денежных средств из соответствующего бюджета) по источникам финансирования дефицита бюджета (например, выплаты, связанные с возвратом кредитов).

Как пояснил Минфин, некорректно сопоставлять графы 4, 5, 9 раздела 3 Отчета об исполнении бюджета распорядителей, получателей бюджетных средств, администраторов (ф. 0503127) и графы 4, 5, 10 раздела 2 Отчета о бюджетных обязательствах (ф. 0503128).

Формирование долгосрочной и просроченной задолженности в регламентированных отчетах

В бюджетной и бухгалтерской отчетности требуется отражать долгосрочную и просроченную задолженность. Специальные счета для обособления таких данных в Едином плане счетов бухгалтерского учета не предусмотрены. Вместе с тем в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» возможно автоматическое формирование в регламентированной отчетности данных по долгосрочной и просроченной задолженности.

Формирование показателей долгосрочной и просроченной задолженности

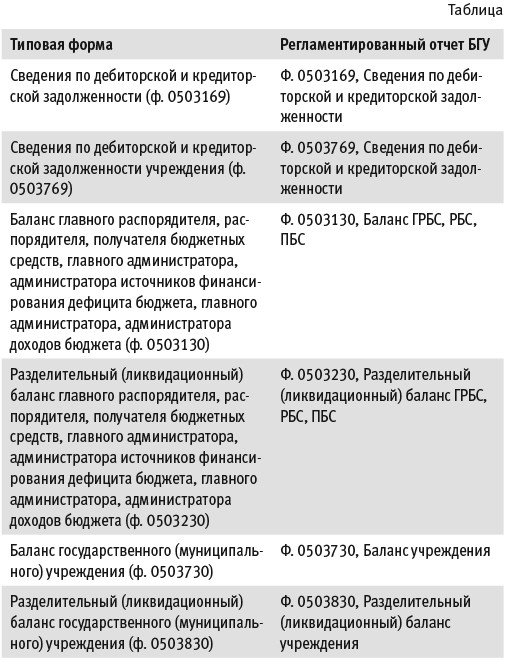

Согласно пункту 26 федерального стандарта бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности», утв. приказом Минфина России от 31.12.2016 № 260н, «активы и обязательства в бухгалтерском балансе представляются с подразделением на долгосрочные (внеоборотные) и краткосрочные (оборотные)». В таблице приведены формы бюджетной, бухгалтерской отчетности и соответствующие им регламентированные отчеты, формируемые в программе «1С:Бухгалтерия государственного учреждения 8», в которых требуется указание долгосрочной и просроченной задолженности по расчетам с контрагентами и бюджетом.

В формах 0503169, 0503769 данные по долгосрочной задолженности отражаются в графах 3, 10, 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности», а данные по просроченной задолженности — в графах 4, 11, 14 раздела «1. Сведения о дебиторской (кредиторской) задолженности».

Кроме того, расшифровка просроченной задолженности приводится в разделе «2. Сведения о просроченной задолженности» форм 0503169, 0503769.

В формах 0503130, 0503230, 0503730, 0503830 данные по долгосрочной задолженности отражаются в отдельных строках отчета:

Критерии отнесения задолженности к долгосрочной (краткосрочной) приведены в пунктах 27-30 Стандарта «Представление бухгалтерской (финансовой) отчетности».

Согласно Инструкциям по заполнению форм 0503169, 0503769, утв. приказами Минфина России от 28.12.2010 № 191н и от 25.03.2011 № 33н:

В письме Минфина России от 31.12.2019 № 02-06-07/103995 о порядке составления отчета за 2019 год уточнен порядок отнесения задолженности к долгосрочной и просроченной.

В течение финансового года задолженность, подлежащая урегулированию (дебетовый остаток по возврату ранее предоставленного авансового платежа), отраженная по соответствующим счетам аналитического учета счета 0 206 00 000 «Расчеты по выданным авансам», в случае если поставка товаров, выполнение работ и услуг не предполагаются, инициировано расторжение контракта (договора), переносится на соответствующие счета аналитического учета счета 0 209 30 000 «Расчеты по компенсации затрат» (0 209 34 000, 0 209 36 000). При этом задолженность по возврату авансов 2019 года, отраженная в 2019 году на счете КРБ 1 209 34 000 и не исполненная на конец отчетного периода, переносится последним рабочим днем отчетного периода на счет КДБ 1 209 36 000 и отражается в Сведениях (ф. 050-31-69) в составе просроченной задолженности.

Если по состоянию на 01.01.2019 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ сложилась кредиторская задолженность по межбюджетным трансфертам, которая не была погашена в течение 2019 года, такая кредиторская задолженность (на 01.01.2020 года) отражается в Сведениях (ф. 050-31-69) как просроченная. Кредиторская задолженность по состоянию на 01.01.2020 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ по межбюджетным трансфертам по результатам исполнения федерального бюджета за 2019 год к показателям просроченной задолженности не относится.

Кредиторская задолженность, отраженная на счетах аналитического учета счета 0 205 51 000 «Расчеты по безвозмездным поступлениям от других бюджетов бюджетной системы Российской Федерации», может являться просроченной в случае нарушения сроков возврата до момента ее взыскания или урегулирования.

Кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 11 000 «Расчеты с плательщиками налогов», 0 205 13 000 «Расчеты с плательщиками таможенных платежей», 0 205 14 000 «Расчеты с плательщиками по обязательным страховым взносам», 0 205 20 000 «Расчеты по доходам от собственности», 0 205 30 000 «Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат», 0 205 40 000 «Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба», которая может быть погашена (возвращена) только по обращению кредитора (далее — задолженность, имеющая заявительный характер, задолженность заявительного характера), является не просроченной и краткосрочной (текущей) задолженностью и в графах 4 и 11 не отражается.

Характер кредиторской задолженности, числящейся на соответствующих счетах аналитического учета 0 205 80 000 «Расчеты по прочим доходам», определяется в соответствии с условиями расчетов.

Кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 81 000 «Расчеты по невыясненным поступлениям», отражается как непросроченная краткосрочная задолженность и в графах 4, 11, 14 не отражается.

Кредиторская задолженность, числящаяся на счетах 0 205 70 000 «Расчеты по доходам от операций с активами», отражается в составе просроченной задолженности только при нарушении условий реализации нефинансовых активов.

Дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», отражается в составе просроченной задолженности, если виновным лицом, по которому числится задолженность, нарушен установленный срок погашения задолженности.

Дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», по которой не установлено виновное лицо либо срок погашения (оплаты) задолженности не установлен (не определен), в графах 4, 11, 14 не отражается.

Дебиторская задолженность подотчетных лиц по возвратам предоставленных им средств, отраженная по соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами», отражается в составе просроченной задолженности в случае нарушения подотчетным лицом сроков возврата средств в соответствии с порядком, установленным субъектом учета.

Кредиторская задолженность субъекта учета перед подотчетными лицами, отраженная по соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами», отражается в составе просроченной задолженности в случае нарушения субъектом учета сроков перечисления (выдачи) средств подотчетному лицу в соответствии с порядком, установленным субъектом учета. Кредиторская задолженность перед подотчетным лицом заявительного характера к просроченной задолженности не относится и в графах 4, 11, 14 не отражается.

В случае если по результатам инвентаризации на 01.01.2020 года на счетах аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами» выявлена задолженность (дебетовый остаток) подотчетного лица, с которым отношения прекращены (не является сотрудником субъекта учета), такая задолженность, соответствующая критериям актива (подлежащая урегулированию), подлежит переносу на счет КДБ 1 209 36 000 с отражением в составе просроченной задолженности.

Порядок отнесения задолженности к долгосрочной и просроченной, приведенный в письме Минфина России от 31.12.2019 № 02-06-07/103995, справедлив и для отчетности 2020 года.

Регистрация задолженности в «1С:Бухгалтерии государственного учреждения 8»

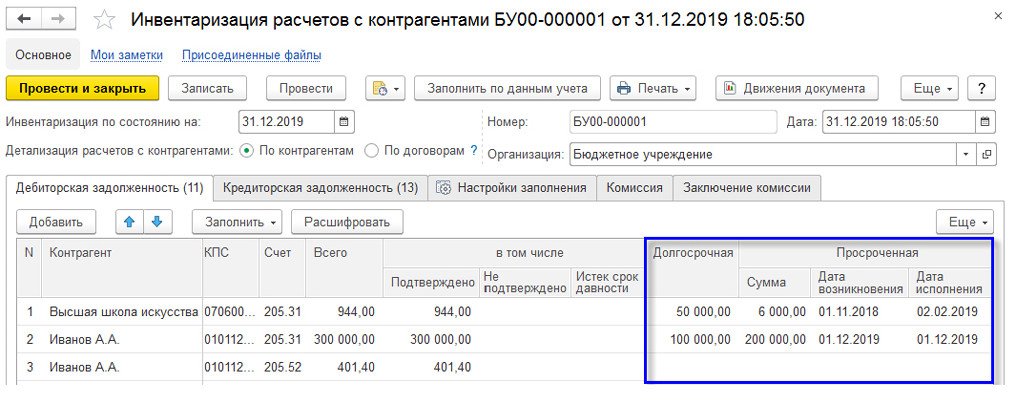

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, не предусмотрены специальные счета для отражения долгосрочной и просроченной задолженности. В отчетности такая информация отражается на основании данных инвентаризации расчетов с контрагентами.

Поскольку при заполнении регламентированной отчетности нет возможности автоматически учесть обширный перечень требований к отражению долгосрочной и просроченной задолженности, в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП) автоматическое заполнение указанных отчетов выполняется на основании данных предварительно заполненных документов Инвентаризация расчетов с контрагентами (раздел Учет и отчетность — Инвентаризация — Инвентаризация расчетов с контрагентами),

В документе Инвентаризация расчетов с контрагентами заполнение граф по долгосрочной и просроченной задолженности может выполняться автоматически с использованием механизма графиков платежей, закупок, реализации по договорам с контрагентами.

Автоматический расчет долгосрочной и просроченной задолженности доступен в БГУ2 версии ПРОФ для счетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00, на которых ведется учет по договорам с контрагентами, при условии, что в конфигурации включено и используется ведение графиков по договорам с контрагентами.

Подробно механизм графиков платежей, закупок, реализации описан в статьях:

Заполнение документа Инвентаризация расчетов с контрагентами выполняется с помощью кнопки Заполнить по данным учета.

В качестве Даты исполнения просроченной задолженности подставляется значение первого просроченного платежа или реализации из реквизитов Оплатить до (Исполнить до), указанных в Графике платежей, План-графике реализации (закупок).

Реквизит Дата возникновения заполняется вручную.

После автоматического заполнения документа графы долгосрочной и просроченной задолженности могут быть расшифрованы с помощью кнопки Расшифровать.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 для классификации активов и обязательств на счетах учета расчетов на краткосрочные и долгосрочные, а также для расчета просроченной задолженности используются следующие графики:

Автоматически заполненные значения долгосрочной и просроченной задолженности, рассчитанные по данным графиков по договорам с контрагентами, можно скорректировать вручную. В Базовой версии программы доступно только ручное заполнение показателей долгосрочной и просроченной задолженности.

При проведении документов Инвентаризация расчетов с контрагентами данные о долгосрочной и просроченной задолженности отражаются в БГУ2 в регистре сведений Долгосрочная и просроченная задолженности. Правила заполнения указанных выше регламентированных отчетов, в свою очередь, учитывают записи данного регистра при формировании показателей долгосрочной и просроченной задолженности.

Чтобы корректно отразить в регламентированных отчетах долгосрочную и просроченную задолженности:

Например, при формировании Отчета ф. 050-37-69 за 9 месяцев 2020 года для группы граф отчета «На начало года» используются данные документов Инвентаризация расчетов с контрагентами на дату 31.12.2019, а для группы граф «На конец отчетного периода» — данные документов на дату 30.09.2020.

При формировании отчетов за 2020 год для группы граф отчета «На начало года» будут использоваться данные документов Инвентаризация расчетов с контрагентами на дату 31.12.2019, а для группы граф «На конец отчетного периода» — данные документов на дату 31.12.2020

Данные, указанные в графе Долгосрочная документов Инвентаризация расчетов с контрагентами, отражаются:

Данные, указанные в графах Просроченная — Сумма, Дата возникновения, Дата исполнения документов Инвентаризация расчетов с контрагентами, отражаются:

Отчет об обязательствах

Автор: Е. Кравченко

Что следует учитывать при заполнении отдельных граф отчетов об обязательствах (ф. 0503738, 0503128)? Как в них отражаются принимаемые обязательства? Каков порядок отражения обязательств текущего года и последующих финансовых годов? Как отражаются отложенные обязательства по резервам?

Изменения в инструкциях № 191н [1] и 33н [2], внесенные Приказом Минфина РФ № 209н[1], не затронули порядок заполнения отчета об обязательствах учреждения (ф. 0503738), отчета о бюджетных обязательствах (ф. 0503128) (далее – отчет об обязательствах). Уточнен и скорректирован был сам учет санкционирования. Как отразятся эти изменения в отчете об обязательствах, расскажем в статье.

Заполнение граф «Утверждено бюджетных ассигнований» и «Утверждено лимитов бюджетных обязательств» отчета об обязательствах.

Казенным учреждениям образования, а также бюджетным и автономным учреждениям с переданными бюджетными полномочиями по выплате стипендий и иных социальных пособий при составлении отчетности следует руководствоваться Письмом Минфина РФ № 02-07-07/5669, Казначейства РФ № 07-04-05/02-120 от 02.02.2017 (далее – совместное письмо).

В совместном письме раскрывается порядок заполнения граф 4 и 5 раздела «Расходы бюджета» отчета (ф. 0503127) в части исполнения публичных нормативных обязательств по виду расходов, относящихся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам» (311, 312, 313), 330 «Публичные нормативные выплаты гражданам несоциального характера».

Ведомство уточняет, что показатели бюджетных ассигнований по указанным кодам видов расходов получатели бюджетных средств (РБС как ПБС, а также ГРБС как ПБС) отражают в графе 4 «Утвержденные бюджетные назначения», но в графе 5 «Лимиты бюджетных обязательств» их отражение недопустимо. Объясняется это нормами бюджетного законодательства (законами о бюджете) уровня Российской Федерации, субъектов РФ и муниципальных образований, согласно которым по расходам на исполнение публичных нормативных обязательств лимиты бюджетных обязательств не утверждаются.

Полагаем, что заполнение граф 4 и 5 отчета (ф. 0503128) должно производиться с учетом требований совместного письма.

0 «Публичные нормативные социальные выплаты гражданам» (311, 312, 313), 330 «Публичные нормативные выплаты гражданам несоциального характера».

Принимаемые обязательства.

Сведем требования инструкций № 191н и 33н по заполнению отчета об обязательствах в таблицу.

Графа отчета (ф. 0503128)

Графа отчета (ф. 0503738)

Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 502 17 000 «Принимаемые обязательства на текущий финансовый год» в сумме кредитовых остатков по счету

Принятые обязательства всего

Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 502 11 000 «Принятые обязательства на текущий финансовый год» в сумме кредитовых оборотов по счету

Из них с применением конкурентных способов

Показатели приводятся на основании данных по дебетовым оборотам соответствующих счетов аналитического учета счета 0 502 17 000 «Принимаемые обязательства» в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 502 11 000 «Принятые обязательства на текущий финансовый год»

Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 502 12 000 «Принятые денежные обязательства на текущий финансовый год» в сумме показателя по кредиту счета (кредитовый оборот)

Исполнено денежных обязательств

– показатели на основании данных по соответствующим счетам аналитического учета счета 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом» (в части расходов бюджета) – отчет (ф. 0503128);

– показатели на основании аналитических данных по исполнению принятых денежных обязательств текущего финансового года, указанных по забалансовому счету 18 «Выбытия денежных средств» – отчет (ф. 0503738);

– показатели исполнения некассовыми операциями

Не исполнено принятых обязательств: разность графы 7 (6) и графы 10 (9)

Не исполнено принятых денежных обязательств: разность графы 9 (8) и графы 10 (9)

В бухгалтерском (бюджетном) учете операции конкурсных процедур – размещение заявки, заключение контракта, учет сумм экономии – отражаются на счете 0 502 07 000 «Принимаемые обязательства».

Содержание операции

Дебет

Кредит

Первичный документ

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

(0 506 10 000 для АУ, БУ)

Приняты обязательства (бюджетные обязательства) при заключении контракта

Отражена сумма экономии по результатам конкурса

Такой способ отражения означает, что к концу отчетного года показатель графы «Принимаемые обязательства» по счету 0 502 17 000 должен быть равен нулю, поскольку все конкурсные процедуры текущего периода завершаются. Если показатель ненулевой, то причина раскрывается в пояснительной записке.

На конец I квартала 2017 года графа «Принимаемые обязательства» заполняется суммой размещенных извещений, по которым торги еще не прошли.

Пример 1.

В I квартале 2017 года бюджетное учреждение разместило извещение о проведении аукциона на приобретение оборудования на сумму 300 000 руб. за счет средств целевой субсидии. По итогам аукциона был заключен контракт на сумму 285 000 руб.

В марте было размещено извещение о закупке услуг по содержанию имущества на сумму 63 000 руб. Дата аукциона – 19 апреля. Источник – целевая субсидия.

В отчете (ф. 0503738) по КВФО 5 операции отразятся так:

квартале 2017 года бюджетное учреждение разместило извещение о проведении аукциона на приобретение оборудования на сумму 300 000 руб. за счет средств целевой субсидии. По итогам аукциона был заключен контракт на сумму 285 000 руб.

В марте было размещено извещение о закупке услуг по содержанию имущества на сумму 63 000 руб. Дата аукциона – 19 апреля. Источник – целевая субсидия.

В отчете (ф. 0503738) по КВФО 5 операции отразятся так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа отчета (ф. 0503738)

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

0700 0000000000244

5 506 10 310

0700 0000000000244

5 502 17 310

Приняты обязательства при заключении контракта

0700 0000000000244

5 502 17 310

0700 0000000000244

5 502 11 310

Отражена сумма экономии по результатам конкурса

0700 0000000000244

5 502 17 310

0700 0000000000244

5 506 10 310

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

0700 0000000000244

5 506 10 225

0700 0000000000244

5 502 17 225

В совместном письме доведены рекомендации по отражению в учете уменьшения, увеличения сумм уже заключенных контрактов по результатам конкурсных процедур, а также по отражению расторжения контрактов и возврата ранее выплаченных авансов.

Содержание операции

Дебет

Кредит

Первичный документ

Увеличена сумма заключенного контракта

Уменьшена сумма контракта (контракт расторгнут). В случае расторжения запись производится без учета суммы аванса.

Записи осуществляются методом «красное сторно» на сумму уменьшения (расторжения)

Скорректированы ранее принятые обязательства при возврате аванса на сумму аванса.

Записи производятся методом красное сторно

Выписка по лицевому счету

Операция уменьшения суммы ранее принятого обязательства (операция № 2 в таблице) уменьшит также показатели в графах «Принятые обязательства, всего» и «Из них с применением конкурентных способов».

Операция № 3 в самом общем случае может привести к появлению отрицательного показателя в графе «Принимаемые обязательства». В совместном письме это признано недопустимым, поэтому считаем, что в отчете об обязательствах операция № 3 не отражается.

При расторжении контракта, заключенного без применения конкурентных способов, записи по счету 0 502 17 000 не производятся.

Обязательства текущего года.

Кроме того, субъектом учета должен быть разработан порядок признания обязательств (бюджетных обязательств) и денежных обязательств. Применяемый порядок раскрывается в учетной политике.

Напомним, что обязательства могут признаваться тремя способами:

Получателям бюджетных средств установлено требование принимать обязательства по заработной плате и начислениям на заработную плату в объеме утвержденных годовых лимитов. Аналогичный порядок рекомендован бюджетным и автономным учреждениям, но, по нашему мнению, указанные учреждения могут выбрать иной способ отражения обязательств в части заработной платы и начислений на нее (Письмо Минфина РФ от 21.01.2013 № 02-06-07/155).

Выбор того или иного способа определяется в первую очередь количеством учетных операций: в большом учреждении обязательства рациональнее принимать сразу в объеме статей плана ФХД, денежные – по мере возникновения кредиторской задолженности. Если же имеются учетные возможности, то лучше всего принимать обязательства по мере подписания договоров, соглашений и иных документов, порождающих обязательства, поскольку данный способ позволяет видеть неиспользованный объем прав для принятия обязательств.

В учетной политике это могло бы выглядеть таким образом.

Для целей бухгалтерского учета установить следующий порядок отражения обязательств:

1. Принятые обязательства по заработной плате перед сотрудниками учреждения отражать в бухгалтерском учете не позднее последнего дня месяца, за который производится начисление (на дату образования кредиторской задолженности), на основании расчетно-платежной ведомости).

2. Принятые обязательства по договорам гражданско-правового характера с юридическими и физическими лицами на выполнение работ, оказание услуг, поставку материальных ценностей отражать в день подписания соответствующих договоров.

3. Принятие обязательств по оплате товаров, работ, услуг через подотчетных лиц отражать на основании служебных записок, согласованных с руководителем учреждения.

Отметим также, что при определении состава первичных учетных документов, порождающих обязательства (бюджетные обязательства), следует руководствоваться в первую очередь перечнем документов из приложения 4.1 Приказа Минфина РФ от 30.12.2015 № 221н, поскольку порядок санкционирования учета и оплаты обязательств, установленный сегодня только получателям средств федерального бюджета, со временем будет распространен на получателей бюджетных средств всех уровней, а также бюджетные и автономные учреждения.

Обязательства, принятые без конкурентных способов, в отчете об обязательствах отражаются в графе «Принятые обязательства, всего».

Обязательства финансовых годов, следующих за отчетным годом

Раздел 3 отчета об обязательствах заполняется в случае доведения до учреждения лимитов бюджетных обязательств следующих годов и принятия обязательств на соответствующие периоды:

Бюджетные и автономные учреждения также могут принимать обязательства иных финансовых годов в случае заключения соглашений на финансовое обеспечение выполнения государственного (муниципального) задания, соглашений о выделении грантов, целевых субсидий в годах, следующих за отчетным годом.

Пример 2

Бюджетное учреждение заключило соглашение о предоставлении ему гранта в 2018 году в размере 1 000 000 руб. В состав статей расходования средств гранта включены затраты на изготовление уникального оборудования – 500 000 руб. Учреждение объявило конкурс, по итогам которого был заключен контракт на сумму 480 000 руб. с исполнением в 2018 году. По условиям контракта учреждение обязано до 01.04.2018 уплатить 30%-й аванс изготовителю.

В учете и отчетности операции отразятся так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа раздела 3 отчета (ф. 0503738)

Начислены доходы по заключенному соглашению о выделении гранта

0700 0000000000180 2 205 81 560

0700 0000000000180 2 401 40 180

Суммы доходов в виде средств гранта утверждены планом ФХД

0700 0000000000180 2 507 20 180

0700 0000000000180 2 504 20 180

Суммы расходов в виде средств гранта утверждены планом ФХД

0700 0000000000КВР [*] 2 504 20 000 [**]

0700 0000000000КВР 2 506 20 000

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

0700 0000000000244

2 506 20 310

0700 0000000000244

2 502 27 310

Приняты обязательства при заключении контракта

0700 0000000000244

2 502 27 310

0700 0000000000244

2 502 21 310

Отражена сумма экономии по результатам конкурса

0700 0000000000244

2 502 27 310

0700 0000000000244

2 506 20 310

Принято денежное обязательство на аванс

0700 0000000000244

2 502 21 310

0700 0000000000244

2 502 22 310

[*] По всем статьям расходов гранта в разрезе КВР.

[**] По всем статьям расходов гранта в разрезе КОСГУ.

В разделе 3 отчета об обязательствах операции отражаются так, как в разделе 1, за исключением графы «Исполнено денежных обязательств» (в разделе 3 она будет пустой, нельзя исполнить в текущем году будущие денежные обязательства).

В первый рабочий день 2018 года обязательства, отраженные на субсчете 20 «Обязательства на очередной финансовый год», следует перерегистрировать текущим годом так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа раздела 3 отчета (ф. 0503738)

Перерегистрация доходов по гранту утверждена планом ФХД текущего года

0700 0000000000180 2 507 10 180

0700 0000000000180 2 507 20 180

Перерегистрация сметных назначений по расходам утверждена планом ФХД текущего года

0700 0000000000КВР 2 504 10 000

0700 0000000000КВР 2 504 20 000

Перерегистрированы оставшиеся права расходования средств гранта

0700 0000000000КВР 2 506 20 000

0700 0000000000КВР 2 506 10 000

Перерегистрированы обязательства текущего года

0700 0000000000244

2 502 21 310

0700 0000000000244

2 502 11 310

Перерегистрировано денежное обязательство на аванс

0700 0000000000244

2 502 22 310

0700 0000000000244

2 502 12 310

Таким образом, завершенные конкурсные процедуры предыдущего года в отчетном году в графах «Принимаемые обязательства» и «Из них с применением конкурентных способов» не отражаются.

Если извещение о проведении конкурса размещено в прошлом году, например, в 2016-м, а сам конкурс планировался к проведению в следующем, в 2017-м, то сумму извещения необходимо было отражать в графе «Принимаемые обязательства» раздела 3 отчета об обязательствах за 2016 год. После перерегистрации обязательств в новом финансовом году суммы извещений будут отражаться также в графе «Принимаемые обязательства», но уже раздела 1, а после завершения конкурсных процедур в графах 6 и 7 (7 и 8 отчета (ф. 0503128)) соответственно.

Отложенные обязательства по резервам.

Инструкциями № 191н и 33н не установлены какие-либо особенности отражения обязательств по резервам. Суммы отложенных обязательств должны указываться в графе «Принятые обязательства, всего» в сумме кредитового оборота по счету 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)». До вступления в силу изменений, внесенных Приказом Минфина РФ № 209н, кредитовый оборот был равен остатку отложенных обязательств на суммы неиспользованных резервов и в отчете об обязательствах по строке 911 отражались начисленные, но неиспользованные суммы резервов и обязательств по ним.

Сегодня инструкции содержат иные нормы:

Дебет

Кредит

Содержание операции

Санкционирование расходов