Простой в табеле рабочего времени

Возможные причины простоя

Бывают ситуации, когда сотрудник не может продолжать работу по экономическим, техническим или организационным причинам. Это и называют простоем (ч. 3 ст. 72.2 ТК РФ).

Простой может возникнуть:

Если произошла поломка оборудования или возникли иные причины, делающие выполнение трудовой функции работника невозможным, сотрудник должен сообщить о случившемся своему непосредственному руководителю или иному представителю администрации предприятия.

Уведомить организацию о простое можно, как в устной, так и письменной форме, написав, например, служебную записку о простое. Если простой связан с забастовкой, в которой сотрудник не участвует, сообщение о невозможности продолжать работу нужно составить в письменной форме (подробнее об этом — в статье «Образец служебной записки о простое»).

Как показать простой в табеле учета рабочего времени

Если в расчетном месяце были простои, они отражаются в табеле учета рабочего времени, чтобы сотрудники бухгалтерии смогли корректно начислить заработную плату. Ведь в зависимости от причины простоя оплата будет разной:

Если вы применяете унифицированные формы табеля (Т-12, Т-13), для обозначения простоя используйте коды, утв. Постановлением Госкомстата от 05.01.2004 № 1:

Те работодатели, кто применяет собственную форму табеля, коды для обозначения причин простоя могут разработать самостоятельно.

И еще несколько важных нюансов:

Простой в табеле учета рабочего времени

prostoy_v_tabele.jpg

Похожие публикации

Простой – это приостановка рабочего процесса по вине работодателя, работников или из-за независящих от них обстоятельств. Объявление простоя в период кризиса для владельцев бизнеса является одним из способов сохранить производство и рабочий персонал. Простой в табеле учета рабочего времени обозначается по-разному, в зависимости от того, что именно стало причиной его возникновения.

Табель учета рабочего времени: по какой форме необходимо оформлять документ?

Постановлением Госкомстата РФ от 05.01.2004 № 1 утверждены две формы табеля: № Т-12 и № Т-13. Данный документ необходим кадровой службе и бухгалтерии организации, он используется для следующих целей:

Отметим, что не обязательно вести табель именно с использованием форм № Т-12 и Т-13. Организации имеют право самостоятельно разрабатывать бланк данного документа. Но вести учет фактически отработанных часов нужно в обязательном порядке (ч. 4 ст. 91 ТК РФ).

За оформление табеля несет ответственность уполномоченное руководством организации лицо (сотрудник отдела кадров или иной работник). Документ должен подписать руководитель подразделения и сотрудник кадровой службы, затем его передают в бухгалтерию организации.

Как правильно оформить простой в табеле рабочего времени

Если в расчетном месяце имели место простои, в табеле учета рабочего времени они должны быть учтены, иначе бухгалтерия не сможет корректно произвести начисление зарплаты. Простой по вине работника не оплачивается лицу, виновному в остановке работы, а остальным начисляется не менее 2/3 от их оклада (тарифной ставки) пропорционально времени простоя. Таким же образом начисляют зарплату при простое по независящим от сторон причинам. Если в простое виноват работодатель, зарплата работникам в этот период начисляется исходя из 2/3 от их среднего заработка за 12 месяцев работы перед простоем (ст. 157 ТК РФ).

Когда субъект хозяйствования использует унифицированную форму № Т-12 или № Т-13, коды для условного обозначения простоев необходимо подбирать в соответствии с указаниями, утвержденными Постановлением Госкомстата № 1.

Буквенные и цифровые коды, применяемые для простоев, а также их расшифровка приведены на бланке формы № Т-12:

В ситуации с коронавирусом ставим НП. Если в организации используется собственная форма табеля, для обозначения простоев можно использовать приведенные выше коды или разработать их самостоятельно. Буквенные и числовые обозначения должны быть указаны в бланке документа (к примеру, на титульной стороне) или приложении к нему. Данные необходимо вносить отдельно по каждому сотруднику.

Строка, в которой отражаются сведения о рабочем времени или простоях, в унифицированных формах № Т-12 и Т-13 разделена на две части. В верхней части ставят кодовую отметку, а в нижней – количество часов.

У ответственных должностных лиц нередко возникают вопросы по поводу того, как правильно отражать простои в табеле учета рабочего времени, если работа не велась в течение длительного времени, в которое входили и выходные дни. В таком случае в табеле следует ставить отметку о простое возле тех дней, когда сотрудники должны были работать, а выходные, выпавшие на период простоя, помечают шифром «В» или «26», как обычный выходной день.

При оформлении простоя работодатель должен издать приказ, в котором указывает, должны ли работники оставаться в этот период на своих рабочих местах, или же им разрешено во время простоя отсутствовать на работе. Соответственно, в табеле учета рабочего времени такие простои не следует считать как неявки.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Отражение простоя в 1С: ЗУП ред. 3.1 и 1С: Бухгалтерии ред. 3.0

Как нам говорит ч. 3 ст. 72.2 ТК РФ, простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Например, поломка оборудования или его модернизация может привести к тому, что сотрудник не сможет выполнять свои трудовые обязанности. Или, предположим, в условиях экономического кризиса на производстве упал спрос на товар, и руководство приняло решение о приостановке выпуска. Также простой может быть вызван изменением организационной структуры предприятия: ликвидацией, реорганизацией подразделений. Рассмотрим примеры отражения простоя в программах 1С.

Для начала разберем правовые основы отражения простоев в организации. Простои регламентированы статьёй 157 ТК РФ.

Классифицируют три вида простоев:

— по вине работодателя,

— по причинам, не зависящим от работодателя и работника.

Если простой произошёл по вине работника, то время простоя предприятием не оплачивается. В табеле учета рабочего времени такой вид простоя отражается кодом ВП.

Если причиной простоя стала организация, то оплата за время простоя должна составлять не менее 2/3 средней заработной платы сотрудника. Средний заработок при этом рассчитывается согласно статье 139 ТК РФ, то есть фактически начисленная зарплата за последние 12 месяцев делится на фактически отработанное время. Хочется подчеркнуть формулировку «не менее», то есть по локальному приказу предприятия сумма выплаты может составлять больше, чем указано в Трудовом кодексе. В табеле учета рабочего времени простой по вине работодателя отражается кодом РП.

Если простой произошел по причинам, не зависящим ни от работодателя, ни от работника, то время такого простоя оплачивается исходя из 2/3 тарифной ставки. В табеле учета рабочего времени такой простой отражается кодом НП.

При возникновении простоя работник обязан сообщить о его начале своему непосредственному руководителю в письменном виде.

Оплата времени простоя, вне зависимости от причины его возникновения, в полном объёме облагается НДФЛ и страховыми взносами.

Разберём расчёт и начисление за время простоя в привычных уже нам программных продуктах 1С.

Простой в программе 1С: Зарплата и управление персоналом

Чтобы отразить простой сначала необходимо включить в программе данную функцию. Для этого перейдём в раздел «Настройка» и выберем пункт «Расчёт зарплаты». В открывшемся окне перейдём по ссылке «Настройка состава начислений и удержаний». На вкладке «Учёт отсутствий» установим флаг «Простои и отстранения». Если вам требуется отразить не целодневной простой, а почасовой, то также нужно поставить флаг «В том числе внутрисменные».

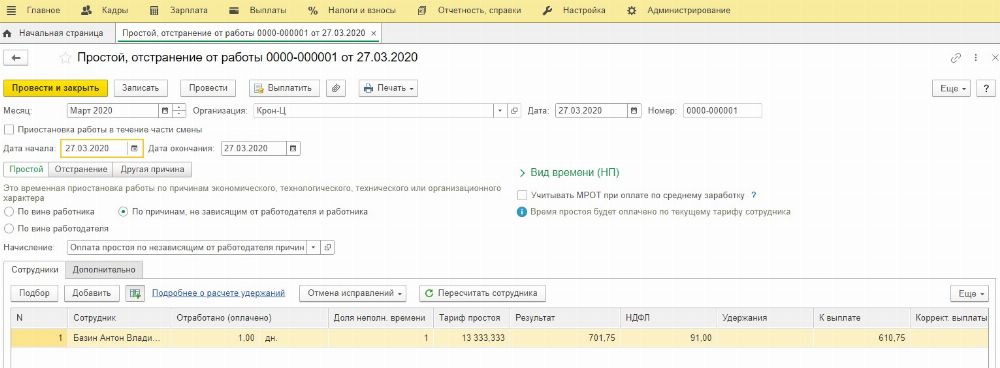

В разделе «Зарплата» выберем пункт «Все начисления» и при помощи кнопки «Создать» из выпадающего меню выберем «Простой, отстранение от работы». В созданном документе необходимо указать месяц начисления, период простоя, по чьей вине он произошёл и заполнить табличную часть сотрудниками. После указания сотрудников, в колонке «Результат» должна автоматически посчитаться сумма начисления. Подробный расчёт можно посмотреть нажав на значок

У сотрудника, выбранного нами в документ, оклад составляет 20000 руб. Так как причина данного простоя не зависит ни от работника, ни от работодателя, база для расчёта составляет 20000 руб. *2/3 = 13333,33 руб. В марте 2020 г., согласно производственному календарю, было 19 рабочих дней. Соответственно, 13333,33 руб./ 19 дн. = 701,75 руб.

Обращаем ваше внимание, что в марте 2020 г. всего 19 рабочих дней согласно указа Президента РФ в связи с эпидемиологической обстановкой в стране. Поэтому не забудьте перезаполнить графики работы в разделе Настройка, а также ранее созданные табели учета рабочего времени за март. Иначе программа, несмотря на обновленный производственный календарь, будет считать «по старому» графику.

Если вам нужно указать часовой простой, то необходимо установить флаг «Приостановка работы в течение части смены». Если бы нашему сотруднику зарплата рассчитывалась не по окладу, а по часовому тарифу, то при расчёте простоя его часовая тарифная ставка умножалась бы на количество часов по его графику за период простоя и на 2/3.

На вкладке «Дополнительно» можно установить флаг «Сотрудники должны находиться на рабочих местах» и указать причину, например, временное отключение электроэнергии.

После проведения документа по кнопке «Печать» можно получить печатные формы документов, такие как «Приказ о временной приостановке работ (простое)», «Расчёт среднего заработка» и «Подробный расчёт начислений».

Если в документе выбрана выплата «С зарплатой» или «С авансом», то ввести ведомость по кнопке «Выплатить» не удастся. Данное начисление автоматически попадёт в ведомость на выплату зарплаты или аванса при их формировании. Чтобы можно было провести оплату простоя отдельно от остальных начислений, в графе «Выплата» должен быть выбран вариант «В межрасчётный период».

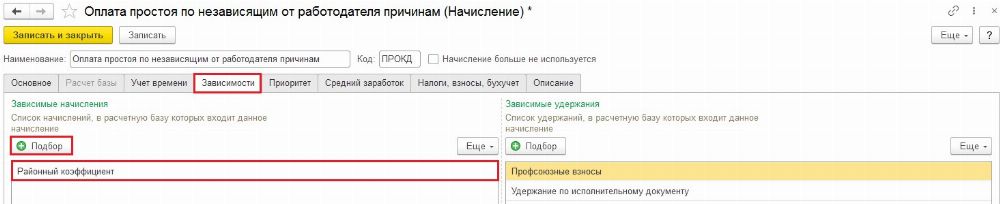

Если в вашем регионе установлен региональный повышающий коэффициент, то прежде чем производить начисление вам нужно перейти на раздел «Настройка», выбрать пункт «Начисления». При помощи поисковой строки найти начисления со словом «простой», зайти в необходимый и на вкладке «Зависимости» добавить зависимое начисление «Районный коэффициент».

Простой в программе 1С: Бухгалтерия

Если простой произошел по вине сотрудника, он не оплачивается и в данной программе никаким образом не регистрируется.

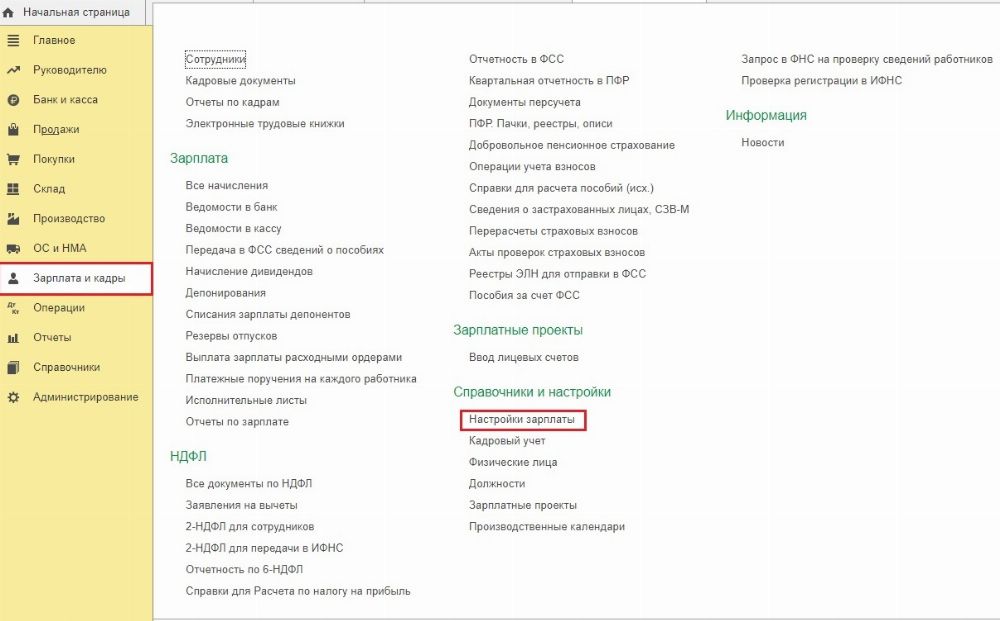

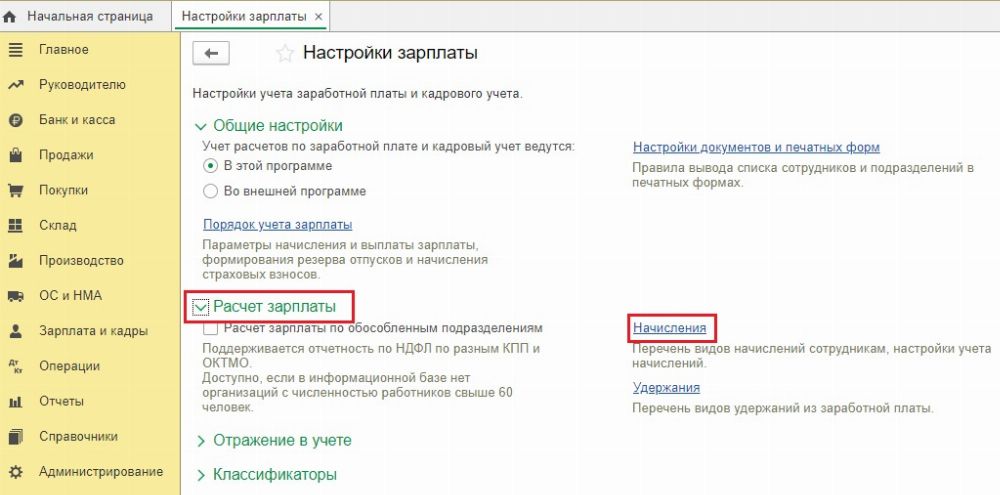

Если необходимо отразить оставшиеся два вида простоя (по вине работодателя, и по независящим ни от кого причинам), то для начала необходимо создать новое начисление. Для этого заходим в раздел «Зарплата и кадры», далее гиперссылка «Настройки зарплаты».

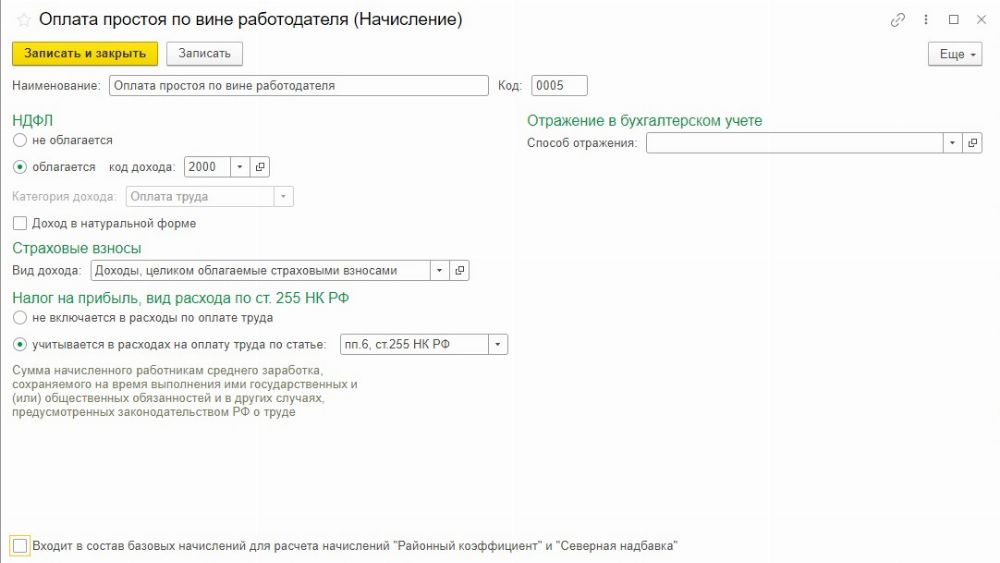

Затем в разделе «Расчет зарплаты» создадим новое начисление, например, оплата простоя по вине работодателя.

Флажок «Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» необходимо снять, т.к. средний заработок при начислении простоя по вине работодателя изначально исчисляется с учетом районного коэффициента и северной надбавки.

Автоматический расчет суммы оплаты за время любого вида простоя в программе не поддерживается, поэтому приведем условный пример.

Допустим, в феврале 2020 г. произошел простой по вине работодателя сроком на 3 дня (с 12 по 14 февраля включительно). За 12 месяцев, предшествующих началу простоя (с февраля 2019 г. по январь 2020 г.) сотруднику был начислен заработок в размере 425 953,81 руб. за 275 рабочих дней.

Рассчитаем среднедневной заработок: 425 953,81 руб. / 275 дн. = 1548,92 руб.

Рассчитаем оплату простоя: 1 548,92 руб. * 2/3 * 3 дня = 2 065,23 руб.

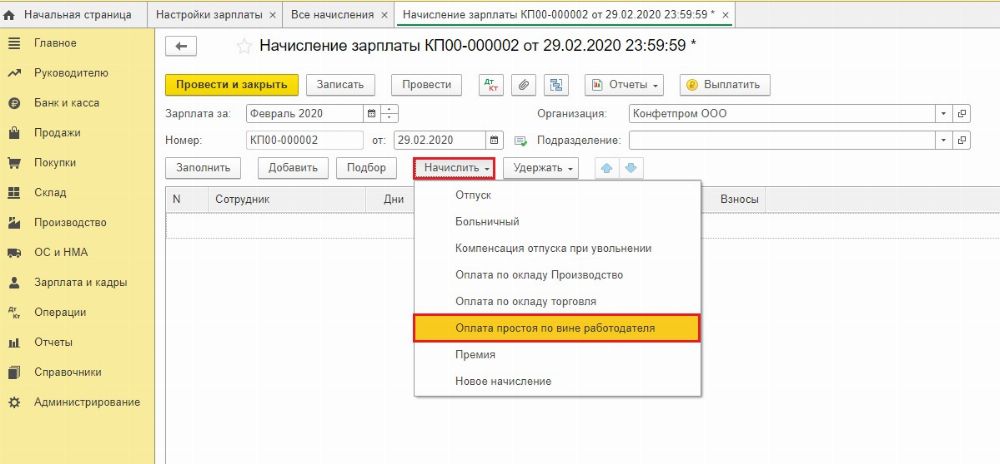

Начисление суммы оплаты за время простоя производится документом «Начисление зарплаты» в разделе «Зарплата и кадры».

Оплату простоя можно внести двумя способами.

Первый — по кнопке «Начислить» выбрать раннее созданное начисление «Оплата простоя» и внести необходимую сумму.

Либо же, начислив зарплату, «провалиться» в необходимого сотрудника и добавить ему вручную оплату простоя.

Коды для Табеля учета рабочего времени

Табель учета рабочего времени может иметь разную форму. Можно выбрать форму, утвержденную постановлением Госкомстата России от 05.01.2004 № 1 (формы Т-12, форма Т-13). Можно взять форму, утвержденную приказом Минфина России от 30.03.2015 № 52н. Можно разработать форму самостоятельно.

Сейчас формы первичных учетных документов из альбомов унифицированных форм первичной учетной документации, не являются обязательными к применению.

Коммерческие организации вправе разработать и утвердить свою собственную форму с собственными буквенными или цифровыми обозначениями. Бюджетные учреждения должны использовать формы, официально утвержденные Приказом Минфина России от 30.03.2015 № 52н.

На практике почти все используют формы, которые «зашиты» в бухгалтерские программы или есть в общем доступе в интернете. Это формы Т-12 и Т-13.

Формы табелей учета рабочего времени Т-12 и Т-13 утверждены Постановлением Госкомстата РФ №1 от 05.01.2004.

Коды учета рабочего времени

Код в табеле учета рабочего времени Т-13 и Т-12 обозначает, находился работник на рабочем месте или нет, если отсутствовал, то по какой причине.

Коды в табеле учета рабочего времени отличаются в зависимости от того, является организация бюджетной или коммерческой. То есть, для Т-12 и Т-13 применяют разные коды.

Постановлением Госкомстата РФ №1 от 05.01.2004 утверждены не только сами формы табелей, но и правила их табелей, включая коды учета рабочего времени.

Коды явки работника на рабочее место

Коды, которыми обозначают отсутствие на работе

Все коды учета рабочего времени в Табеле Т-12

| Наименование затрат времени | Код | |

|---|---|---|

| буквенный | цифровой | |

| Продолжительность работы в дневное время | Я | 01 |

| Продолжительность работы в ночное время | Н | 02 |

| Продолжительность работы в выходные и нерабочие праздничные дни | РП | 03 |

| Продолжительность сверхурочной работы | C | 04 |

| Продолжительность работы вахтовым методом | ВМ | 05 |

| Служебная командировка | К | 06 |

| Повышение квалификации с отрывом от работы | ПК | 07 |

| Повышение квалификации с отрывом от работы в другой местности | ПМ | 08 |

| Ежегодный основной оплачиваемый отпуск | ОТ | 09 |

| Ежегодный дополнительный оплачиваемый отпуск | ОД | 10 |

| Дополнительный оплачиваемый отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением | У | 11 |

| Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы | УВ | 12 |

| Дополнительный отпуск в связи с обучением без сохранения заработной платы | УД | 13 |

| Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) | Р | 14 |

| Отпуск по уходу за ребенком до достижения им возраста трех лет | ОЖ | 15 |

| Отпуск без сохранения заработной платы, предоставляемый работнику по разрешению работодателя | ДО | 16 |

| Отпуск без сохранения заработной платы в случаях, предусмотренных законодательством | ОЗ | 17 |

| Ежегодный дополнительный отпуск без сохранения заработной платы | ДБ | 18 |

| Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия согласно законодательству | Б | 19 |

| Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством | Т | 20 |

| Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством | ЛЧ | 21 |

| Время вынужденного прогула в случаях признания увольнения, перевода на другую работу или отстранения от работы незаконными с восстановлением на прежней работе | ПВ | 22 |

| Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству | Г | 23 |

| Прогулы | ПР | 24 |

| Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством | НС | 25 |

| Выходные дни(еженедельный отпуск) и нерабочие праздничные дни | В | 26 |

| Дополнительные выходные дни (оплачиваемые) | ОВ | 27 |

| Дополнительные выходные дни без сохранения заработной платы | НВ | 28 |

| Забастовка (при условиях и в порядке, предусмотренных законодательством) | ЗБ | 29 |

| Неявки по невыясненным причинам (до выяснения обстоятельств) | НН | 30 |

| Время простоя по вине работодателя | РП | 31 |

| Время простоя по причинам, не зависящим от работника и работодателя | НП | 32 |

| Время простоя по вине работника | ВП | 33 |

| Отстранение от работы (недопущение к работе) с оплатой (пособием) в соответствии с законодательством | НО | 34 |

| Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без сохранения заработной платы | НБ | 35 |

| Время приостановки работы в случае задержки выплаты заработной платы | НЗ | 36 |

| Обозначение дней до вступления в должность или после освобождения с нее (увольнения, переводы и т. п.) | Х | 37 |

Коды для Табеля учета рабочего времени Т-13

Госучреждения применяют Приказ Минфина России от 30.03.2015 № 52н, где утверждены другие коды для Табеля учета рабочего времени.

| Тип | Код |

|---|---|

| Трудовая деятельность в нерабочие, выходные и праздничные дни | В |

| Трудовая деятельность, осуществляемая ночью | Н |

| Осуществление государственных обязанностей | Г |

| Ежегодный, очередной или дополнительный отпуск | О |

| Временная нетрудоспособность (включая нетрудоспособность, вызванную будущим материнством, и режим самоизоляции) | Б |

| Отпуск, предоставляемый в связи с необходимостью осуществления ухода за малолетним ребенком | ОР |

| Сверхурочная трудовая деятельность | С |

| Прогул | П |

| Отсутствие на месте осуществления трудовой деятельности, неявка на работу по причинам, остающимся невыясненными | НН |

| Служебная поездка, командировка | К |

| Отсутствие на работе, неявка с разрешения работодателя, администрации компании | А |

| Учебный допотпуск | ОУ |

| Выходные, предоставленные в связи с обучением | ВУ |

| Замещение в 1-3 классах | ЗН |

| Замещение, производимое в группах продленного дня | ЗП |

| Замещение, осуществляемое в 4-11 классах | ЗС |

| Трудовая деятельность, осуществляемая в нерабочие дни (праздники и на входных) | РП |

| Часы, фактически отработанные | Ф |

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Учет рабочего времени: фиксируем, подсчитываем, оплачиваем

От выбранного режима работы на предприятии, от способа фиксации фактически отработанного времени напрямую зависят зарплатные начисления и прочие выплаты сотрудникам. Об основных правилах и сложных нюансах учета рабочего времени подробно расскажет наш постоянный автор Эмма Форштретер.

Нормативно-правовое обоснование

В процессе изучения правил учета рабочего времени мы неоднократно обратимся к следующим нормативно-правовым актам:

— Трудовому кодексу РФ (далее — ТК РФ);

— Федеральному закону от 6.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

— Постановлению Госкомстата РФ № 1 от 1.01.2004 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление Госкомстата № 1).

С 1 января 2013 года необязательно использовать унифицированные формы. Табель учета рабочего времени, графики сменности, кадровые приказы и иные документы организации вправе разрабатывать самостоятельно. Но опыт показывает, что чаще всего применяются предложенные Госкомстатом формы.

Режим работы

Понятие режима рабочего времени включает в себя порядок распределения нормы рабочего времени сотрудника в конкретной организации в течение определенного периода (сутки, неделя, месяц). И здесь можно выделить несколько вариантов:

Общие для предприятия положения указывают в коллективном договоре или в Правилах внутреннего трудового распорядка, режим конкретного сотрудника — в его трудовом договоре.

В документе, который регламентирует режим работы сотрудника, должно быть прописано несколько важных моментов. Во-первых, продолжительность рабочей недели. Это может быть стандартная 5-дневная рабочая неделя, плавающие выходные, работа 2 через 2 и пр.

Как бы ни была организована трудовая неделя, вы должны обеспечить сотрудникам обязательные дни отдыха — не менее 42 часов подряд (ст. 110 ТК РФ). Исключение — вахтовый метод: допускается только 1 выходной в неделю.

Второй важный вопрос — продолжительность ежедневной работы (смены). В большинстве случаев это 8-часовой рабочий день, но существуют и другие варианты, например, сокращенный день для определенных категорий сотрудников (несовершеннолетние, инвалиды, сотрудники на вредных и опасных производствах и пр.).

Обратите внимание на такое понятие, как «ненормированный рабочий день». Оно не подразумевает работу в выходные, праздники или по ночам. Речь идет только о превышении нормальной продолжительности рабочего дня. Такой формат занятости оплачивается в обычном размере, но работнику полагается дополнительный оплачиваемый отпуск сроком не менее 3 дней.

Врезка: Ненормированный рабочий день не фиксируется в табеле учета рабочего времени. В табеле проставляются часы стандартного рабочего дня, а указание на особый режим работы и продолжительность дополнительного отпуска содержится в трудовом договоре.

В документах может быть отражено разделение рабочего дня на части, гибкое рабочее время и иные варианты, допустимые законодательством.

В трудовом договоре или в Правилах внутреннего распорядка обязательно указывается время начала и окончания рабочего дня, время и продолжительность перерывов на отдых и обед (не менее 30 минут и не более 2 часов).

Табель учета рабочего времени

Данные об отработанном и неотработанном времени коллег специалист по кадрам или другой уполномоченный сотрудник вносит в первичную форму учета — табель. Традиционно используются унифицированные форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форма № Т-13 «Табель учета рабочего времени» (Постановление Госкомстата РФ № 1). Организация может разработать и утвердить свою форму табеля учета рабочего времени, но в этом случае документ должен содержать все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ.

Программа Контур-Персонал автоматически ведет табель в соответствии с выбранным графиком и с учетом всех отклонений, оформленных приказами по отпускам, больничным, неявкам, переработкам и пр

Для заполнения табеля Госкомстат предусмотрел систему условных обозначений. Но вы вправе разработать собственные. Тем более что предложенный ведомством перечень учитывает далеко не все возможные варианты занятости сотрудников. Например, для отражения работы в ночное время на вахте или в выходные дни в командировке условные обозначения отсутствуют.

Заполнение табеля может быть организовано по-разному:

Компаниям с небольшой численностью и стандартным режимом рабочего времени удобно фиксировать только отклонения. Если же на предприятии большое количество сотрудников с разными режимами работы, целесообразно использовать сплошную регистрацию.

Поденный и суммированный учет рабочего времени

Для учета рабочего времени бухгалтер вправе выбрать один из методов в зависимости от особенностей организации труда на предприятии: поденный или суммированный учет рабочего времени. Первый метод подходит небольшим организациям с нормальным режимом работы: 5-дневная неделя с 8-часовым рабочим днем.

Более трудоемким считается ведение суммированного учета рабочего времени. Его применяют, когда затруднительно соблюдать ежедневную, еженедельную, ежемесячную продолжительность рабочего времени, соответствующую нормальной продолжительности рабочего времени по производственному календарю (ст. 100 ТК РФ). При внедрении в организации суммированного учета рабочего времени регистрация явок/неявок в табеле учета рабочего времени выполняется сплошным методом.

При суммированном учете показатели фактически отработанного времени за месяц/неделю/день, как правило, отличаются от норм, установленных производственным календарем. Работодатель обязан установить учетный период: месяц, квартал, полугодие или год, по итогам которого фактически отработанное время должно совпадать с нормой рабочего времени по производственному календарю. Переработки в течение одних временных отрезков учетного периода должны быть компенсированы за счет недоработок в другие промежутки времени.

Пример. Охранник, режим работы — сутки через трое. Для данного сотрудника применяется суммированный учет рабочего времени с учетным периодом — квартал. В январе за счет выхода охранника на смену в праздничные и выходные дни фактически отработанное время превысило норму производственного календаря. В феврале показатели совпали. В марте специалист кадровой службы должен таким образом составить график работы данного сотрудника, чтобы по итогам квартала фактически отработанное время совпало с нормой по производственному календарю.

Сменный режим работы

Особо следует поговорить про сменный режим работы. Он вызывает много вопросов как при табелировании, так и при расчете оплаты труда. Вводить сменный режим работы целесообразно, когда длительность производственного процесса превышает допустимую продолжительность трудового дня или оборудование на предприятии работает круглосуточно.

Если работодатель принимает на работу нового сотрудника, сменный режим работы уже прописан в трудовом договоре. Однако если возникла необходимость перевести на работу в сменном режиме всех или нескольких ранее принятых на работу сотрудников, необходимо соблюсти несколько процедур:

При составлении графика сменности необходимо учитывать ограничения по продолжительности рабочего дня для отдельных категорий граждан и в предпраздничные дни.

Особые случаи

Существует еще несколько моментов, о которых нельзя забывать при учете рабочего времени. Так, для сотрудников, чей труд связан с вредными или опасными условиями, с 1 января 2014 года ограничен учетный период — не более 3 месяцев (ст. 104 ТК РФ).

В 2015 году в ТК РФ внесено уточнение: если сезонный или технологический характер производства требует увеличения учетного периода, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года. Пока, однако, подобных соглашений не разработано, а значит, предприятия не могут в одностороннем порядке отказаться от максимальной продолжительности учетного периода в 3 месяца.

Еще один сложный для работодателя вопрос — возникшая по итогам учетного периода недоработка. Это может стать результатом неграмотного составления графика смен. Если такому сотруднику установлена почасовая система оплаты труда, снижается уровень его дохода, а значит, работодатель обязан доплатить до уровня среднего заработка. Причиной недоработанных смен могут быть и форс-мажорные обстоятельства, когда виноваты внешние факторы. В этом случае работодатель должен сохранить за работником 2/3 тарифной ставки или оклада пропорционально отработанному времени (ст. 155 ТК РФ).

Обратная ситуация — переработка у сотрудника. Сложность заключается в том, что о переработке кадровик узнает только в конце учетного периода при сопоставлении фактически отработанного времени и нормы производственного календаря. При расчетах помните о неотработанных на законном основании днях: отпуск, отгул, больничный и пр. — все они уменьшают норму. Далее определите, работал ли сотрудник в течение учетного периода в праздничные дни. Эти дни уже были оплачены не менее чем в двойном размере (ст. 153 ТК РФ), поэтому дополнительно оплачивать эти часы (дни) как сверхурочные не следует (п. 4 Разъяснений от 08.08.1966 № 13/П-21, утв. Постановлением Президиума ВЦСПС от 08.08.1966 № 465/П-21; Решение ВС РФ от 30.11.2005 № ГКПИ05-1341). Если после всех вычислений у сотрудника сохраняются отработанные сверх нормы часы, работодатель оплачивает их в повышенном размере: первые два часа — не менее чем в полуторном размере, последующие — не менее чем в двойном (ст. 152 ТК РФ).

Подчеркнем, что чрезвычайно важно соблюдать правила учета рабочего времени. Это влияет на расчет заработной платы и доплат за работу в условиях, отклоняющихся от нормальных. Корректное заполнение табеля учета рабочего времени позволяет правильно рассчитаться с работником за его труд и, что немаловажно, учесть всё фактически отработанное время в трудовом стаже.

Об авторе: Эмма Форштретер, юрист (специализация — трудовое право), аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.