Есть ли специальный бланк акта сдачи-приемки выполненных работ, и где можно его скачать?

Акт сдачи-приемки выполненных работ — это итоговый документ, которым стороны договора подряда (образец-2020 скачать бесплатно вы сможете в этой статье) утверждают выполнение работ по их окончании.

Помимо итоговых могут составляться промежуточные акты. О них читайте в статье «Акт промежуточной приемки выполненных работ — образец».

Специальной формы для акта приема-передачи результата работ нет (за исключением деятельности, при которой обязательно следует составить акт по форме КС-2, о котором мы расскажем ниже). При заключении договора подряда партнеры (заказчик и исполнитель) разрабатывают и согласовывают форму или образец акта выполненных работ сами. Причем для бухгалтера важно, чтобы в нем были те реквизиты, которые установлены законом для первичного документа. То есть реквизиты из ст. 9 закона от 06.12.2011 № 402-ФЗ. Ведь на основании акта выполненных работ компания-подрядчик будет отражать в учете выручку, а заказчик — проводить расходы. В частности, акт приемки выполненных работ должен содержать:

Подробнее об исправлении первичных документов см. в статье «Как вносить исправления в первичные документы».

Посмотреть и скачать образец акта сдачи-приемки выполненных работ можно у нас на сайте по ссылке ниже:

Когда применяется форма КС-2

Унифицированная форма КС-2 применяется в капитальном строительстве. Действующее законодательство не предусматривает обязательного применения унифицированных форм, в том числе таких документов, как акт приема-передачи результата работ по форме КС-2. Однако на практике выполнение строительно-монтажных работ производственного, жилищного, гражданского и других назначений оформляют актом по форме КС-2, который при необходимости дорабатывают под потребности организации. Основанием для его составления служит журнал учета выполненных работ (форма № КС-6а). А сам акт используется для формирования справки о стоимости выполненных работ и затрат (форма № КС-3).

Образец акта приемки выполненных работ по форме КС-2 и разъяснения по его составлению можно найти в статье «Унифицированная форма № КС-2 — скачать бланк и образец».

Нужно ли применять формы КС-2 и КС-3 при приеме/передаче выполненных ремонтных работ по договору строительного подряда, если оформляется УПД? Ответ эксперта на этот вопрос вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Где найти образец договора подряда 2021 года

Договор подряда с физическим лицом образца 2021 года (или гражданско-правовой договор) довольно часто используется бизнесменами, если для выполнения определенного объема работ необходимо нанять сотрудника, но нет необходимости заключать с ним трудовой договор.

Заключая договор ГПХ с «физиком», не забывайте о рисках его переквалификации в трудовой. Свести эти риски к минимуму вам помогут разъяснения от экспертов КонсультантПлюс, например, аналитический обзор свежей судебной практики. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Особое внимание следует уделить при составлении договора подряда с иностранным гражданином образца 2021 года — здесь важно учесть все нюансы. Для облегчения задачи мы представляем вам бланк такого документа.

Нюансы договора подряда с физическим лицом ищите в статье «Гражданско-правовой договор с физическим лицом».

Об особенностях обложения выплат физическим лицам по договорам подряда страховыми взносами читайте в статьях «Договор подряда и страховые взносы: нюансы обложения» и «Страховые взносы по ГПД».

Также широко востребованы среди предпринимателей еще такие договоры, их образцы вы сможете скачать, перейдя по ссылке:

Итоги

Акт сдачи приемки выполненных работ не имеет законодательно установленной формы, он может быть разработан организацией самостоятельно, с соблюдением требований, предъявляемых к первичным документам.

В строительстве, в качестве акта сдачи приемки работ, как правило, используют акт формы КС-2, в который при необходимости включают реквизиты для отражения дополнительной информации.

Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.

Мы подготовили статью о том, как осуществлять учет акций в бухгалтерском учете. Пояснили на примере оптовой торговли, где обе стороны — ИП или юрлица, но те же принципы работают в случае, если ваши клиенты — физлица.

Варианты снижения цен: текущая и ретроспективная скидка

Есть две возможности уменьшить итоговую стоимость для покупателя:

Важно! Скидка не должна быть больше 20%, иначе у ФНС могут возникнуть подозрения, которые приведут к проверке.

Также вы можете выплачивать бонус (премию) в денежном или натуральном виде при достижении результатов: например, определенного объема или стоимости заказов. От ретроспективной скидки бонус отличается тем, что не уменьшает исходную цену товара или услуги.

Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Налоговый учет скидок в каждом случае имеет свои особенности. Его порядок также зависит от того, какую систему налогообложения вы применяете.

Как правильно рассчитывать НДС при скидках и бонусах

Текущие скидки

Самый простой вариант с точки зрения учета. Продавец указывает в договоре, счете и отгрузочных документах сниженную цену. НДС оба участника сделки рассчитывают в стандартном порядке.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Поступил заказ от ООО «Зеленый город», также плательщика НДС, на 10 ноутбуков, договорились о скидке. Итоговая стоимость каждой единицы товара — 28 000 рублей, заказ на сумму 280 000, включая НДС.

Вы формируете накладную и счет-фактуру на 280 000 рублей, в том числе НДС — 46 666,67 рублей (280000/120*20). С полученной выручки начисляете НДС к уплате. ООО «Зеленый город» оплачивает вам 280 000 рублей и принимает НДС в размере 46 666,67 рублей к вычету.

Ретроспективные скидки

Гражданский кодекс РФ допускает снижение стоимости товаров или услуг постфактум по соглашению сторон. Использование таких скидок сопряжено с рядом сложностей для продавца и покупателя.

Действия продавца

Если договорились о ретроспективной скидке при достижении определенного объема заказов, выставляете покупателю отгрузочные документы с исходной ценой до тех пор, пока он не выполнит условие. Когда это произойдет, оформляете предоставление скидки подписанием доп. соглашения к договору, акта о снижении стоимости, протокола согласования цен или другого подобного документа. В нём должна содержаться информация о том, на какие товары распространяется скидка, по каким первичным документам они были отгружены покупателю, какая цена была до и какая будет после скидки.

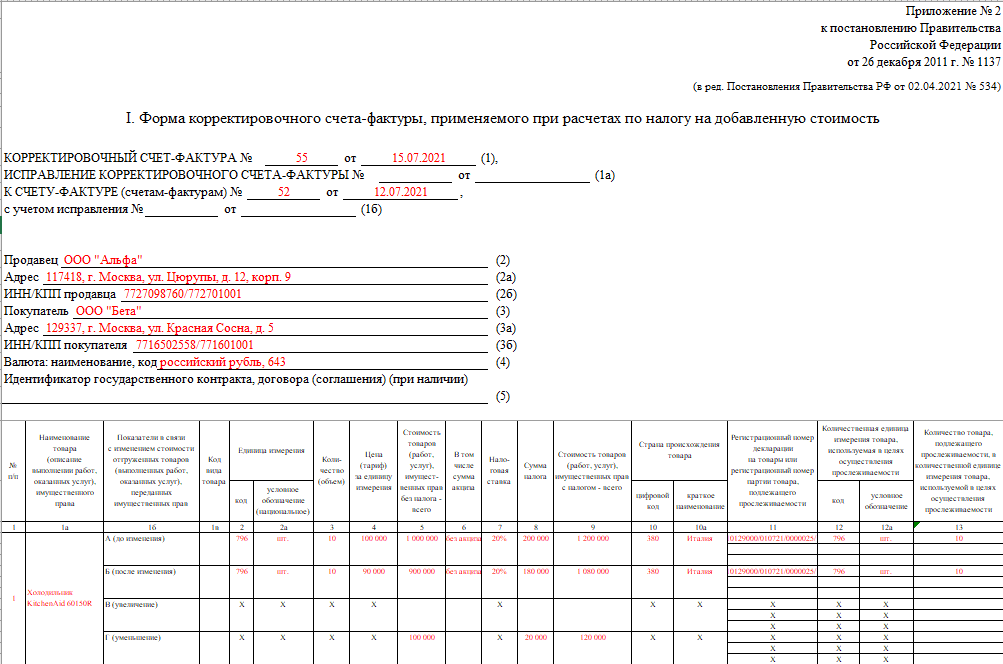

В течение 5 дней с момента подписания любого из перечисленных выше документов вы обязаны направить заказчику корректировочный счет-фактуру, подтверждающий его согласие на снижение цены ( п. 3 ст. 168 НК РФ ). Этот документ позволит вам принять к вычету НДС, который приходится на разницу между исходной и итоговой ценой реализованной партии товара.

Пример корректировочного счета-фактуры, который заполняется при предоставлении скидки на уже оплаченный товар.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Вы продали партию из 100 ноутбуков ООО «Инфоблок» за 3 000 000 рублей и договорились, что при оплате еще 200 за следующие 2 месяца дадите скидку 5% на все 300 единиц товара. Условие было выполнено, ноутбуки оплачены в полном объеме — 9 000 000 рублей. Цена партии со скидкой — 8 550 000 рублей. 450 000 рублей возвращаете покупателю.

После предоставления скидки нужно пересчитать НДС и, если она затрагивает предыдущие налоговые периоды, подать уточненную декларацию в налоговую. В случае, если налог уже уплачен, вы можете подать на вычет НДС с разницы между исходной и фактической стоимостью товара.

Действия покупателя

Если отгрузка товара произведена в одном налоговом периоде, а скидка получена в другом, возникает проблема. Из-за снижения стоимости партии уменьшаются расходы и «входящий» НДС, который был принят к вычету. На основании корректировочных документов от продавца нужно исправить налоговую декларацию, из-за чего получается недоплата налога на прибыль и НДС. ФНС потребует погасить задолженность и начислит пени — можно попробовать отстоять свою позицию, но это будет непросто.

Бонусы (премии)

При использовании ретроспективных скидок возникают сложности с ФНС, поэтому на практике чаще используются бонусы — вознаграждение, которое выплачивается по итогам периода, но не влияет на стоимость товара.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. ООО «Инфоблок» — покупатель, с которым вы договорились о премии в размере 1% от стоимости заказа, превышающей миллион рублей. В июне контрагент оплатил партию ноутбуков на 1 200 000 — вы должны выплатить ему бонус 2 000 рублей.

Для продавца премия — внереализационный расход ( пп. 19.1 п. 1 ст. 265 НК РФ ), а для покупателя — внереализационный доход. В обоих случаях сумма не облагается НДС, т. к. не является оплатой за товары или услуги.

Важно! Укажите в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

Бонус может быть выражен в натуральной форме — дополнительных единицах товара. Но такой способ используется редко, т. к. при передаче товара покупателю продавец должен начислить НДС от фактической стоимости товара и уплатить его из собственных средств.

Доверьте бухгалтерский учет нам! Поможем правильно рассчитать НДС при скидках и бонусах, подготовим и в срок сдадим отчеты, обработаем требования ФНС. Страховка от ошибок — 1 миллион рублей.

Как продавцу и покупателю учитывать скидки на УСН «Доходы» и «Доходы минус расходы»

Текущие скидки

Тут все просто. Поскольку о скидке договорились до подписания договора и оплаты, во всех документах фиксируется сниженная стоимость товара или услуги. Продавец фиксирует оплаченную покупателем сумму как доход, и использует ее для расчета налога в стандартном порядке. Покупатель относит стоимость товара к расходам и может уменьшить на нее налогооблагаемую базу, если применяет УСН «Доходы минус расходы».

Ретроспективные скидки

Можно договориться о том, что скидка будет перечислена покупателю в денежном эквиваленте или учтена при оплате следующей партии товара. Порядок действий зависит от того, какой вариант выбрали:

Бонусы (премии)

Покупатель фиксирует полученную от поставщика премию как внереализационный доход, который учитывается при расчете налога и на УСН «Доходы», и на УСН «Доходы минус расходы».

Если предусмотрены бонусы в натуральном виде (дополнительные товары), продавец также может списать их стоимость, как рекламные расходы. Покупателю придется внести в доходы отпускную стоимость полученных товаров, что увеличит доход, используемый для расчета налога.

Учет акций в бухгалтерском учете при работе с физлицами

Если у вас розничный магазин, для стимулирования продаж могут использоваться текущие скидки и бонусы. Ориентируйтесь на схемы налогового учета скидок, описанные выше.

Учет скидок в бухучете: коротко о главном

Возьмем на себя бухгалтерский, налоговый и кадровый учет в вашей торговой компании. Интегрируемся со складским ПО, чтобы исключить ошибки, ведущие к проблемам с ФНС и переплатам.

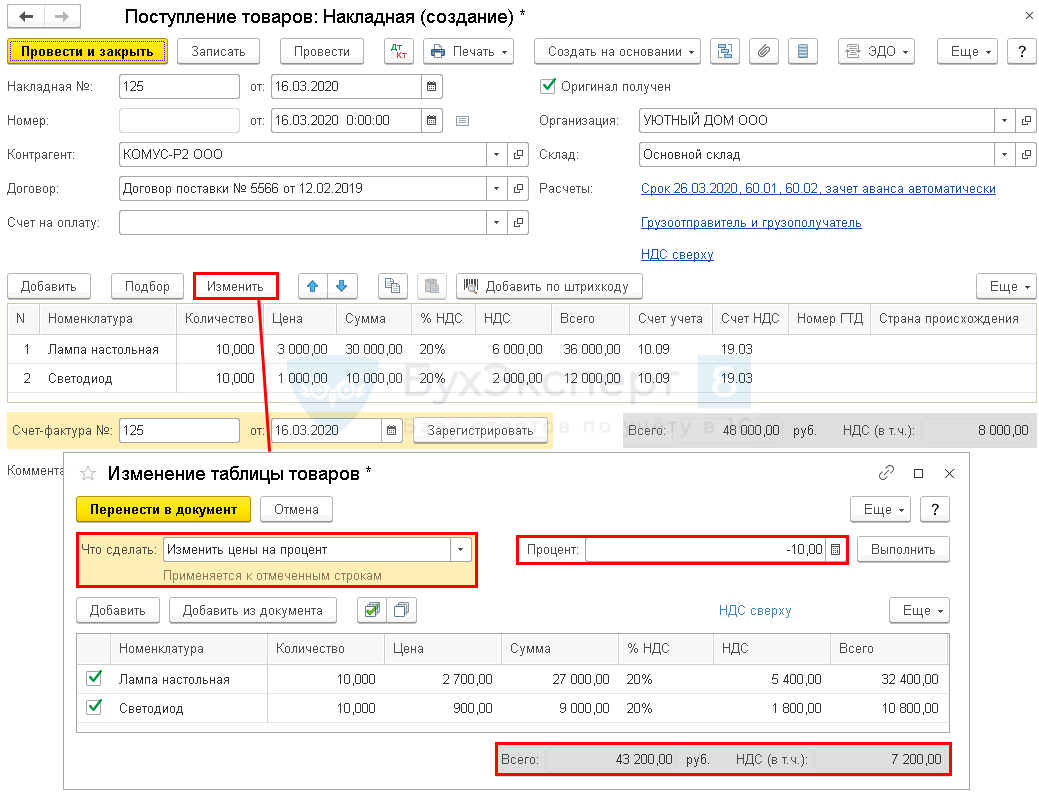

Как отразить поступление материалов с общей скидкой по документу?

Как отразить в программе поступление материалов, если скидка представлена одной строкой к документу поступления в целом, а не к каждой позиции в нем?

Учет в 1С

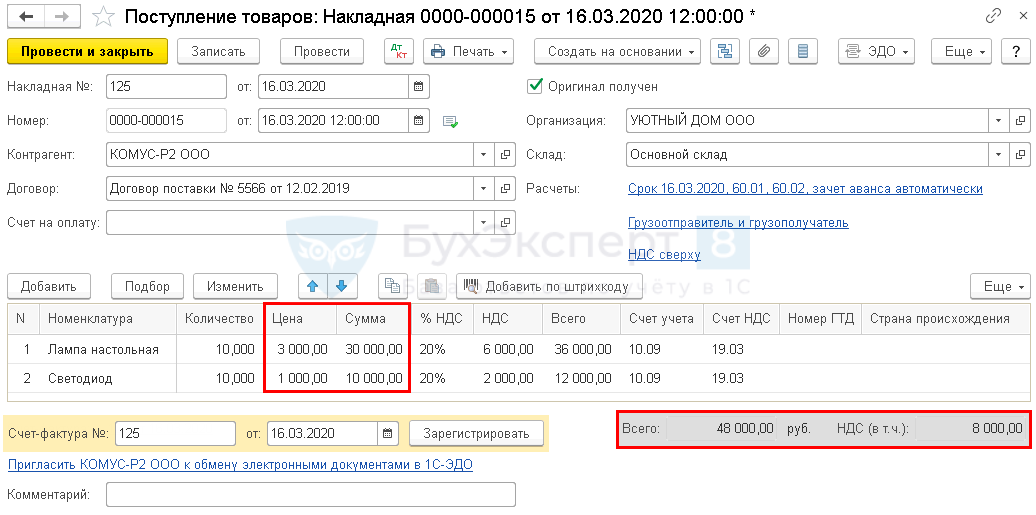

16 марта Организация получила от поставщика товарную накладную, в которой указана приобретаемая номенклатура на общую сумму 48 000 руб.:

В документе отдельной строкой указана общая скидка ко всем позициям в размере 4 800 руб.

Сумма по накладной с учетом скидки 43 200 (в т. ч. НДС 20%).

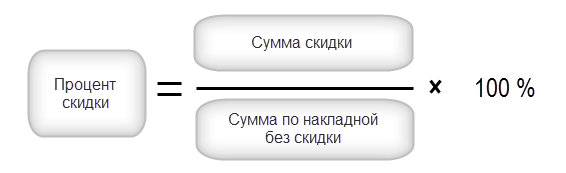

Заполните документ согласно накладной без скидки.

Шаг 2. Рассчитайте процент скидки:

В нашем примере 4 800 / 48 000 х 100 % = 10 %

Получите понятные самоучители 2021 по 1С бесплатно:

По кнопке Выполнить программа рассчитает суммы по каждому товару с учетом скидки. Если расчет верный, по кнопке Перенести в документ заполните накладную новыми ценами.

При необходимости откорректируйте суммы по отдельным позициям, чтобы общая сумма и сумма НДС соответствовала документам поставщика. Это может потребоваться из-за округления в расчете скидки при ее разбивке по позициям.

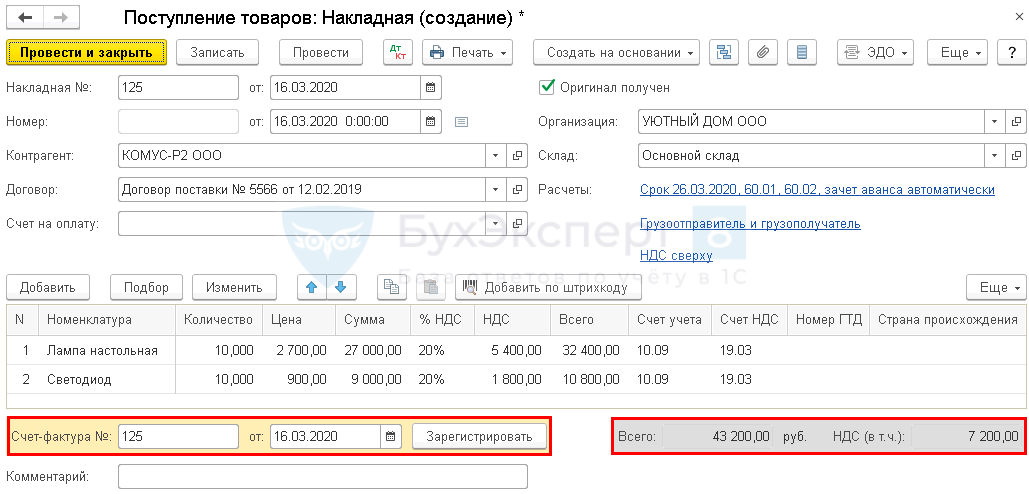

Проверим расчет, выполненный программой.

48 000 – 4 800 = 43 200 руб.

Расчет выполнен верно. Сумма скидки в 1С совпадает с указанной в накладного поставщика.

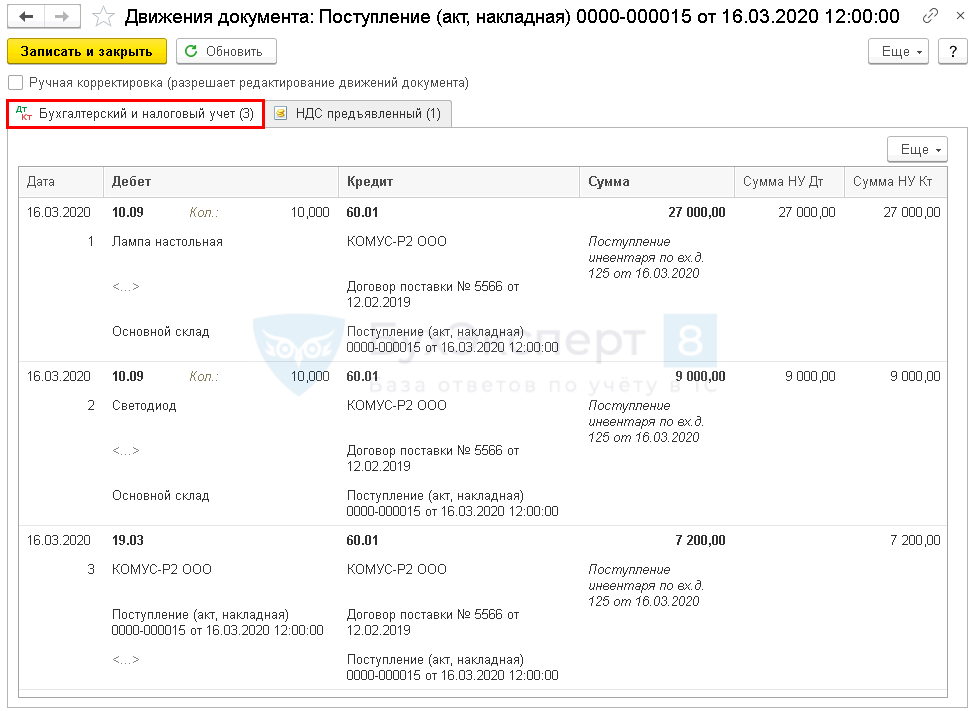

Проводки по документу

Документ формирует проводки:

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Благодарю за полезную информацию

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как отразить скидку в акте выполненных работ

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация-заказчик вправе признавать расходы (как в бухгалтерском учете, так и в целях налогообложения прибыли) в том месяце, в котором услуги были фактически оказаны, независимо от даты фактического поступления акта и от даты проставления электронной подписи под полученным актом.

Вычет НДС организация вправе предъявить в том периоде, когда фактически получены УПД или счет-фактура по системе электронного документооборота (при выполнении иных условий, необходимых для принятия НДС к вычету).

Обоснование вывода:

Бухгалтерский учет

Налог на прибыль

По общим правилам согласно п. 1 ст. 272 НК РФ расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, и определяются с учетом положений ст.ст. 318-320 НК РФ.

При определении организацией в налоговом учете доходов и расходов методом начисления расходы по оплате выполненных работ (оказанных услуг) производственного характера признаются на дату подписания акта приемки-сдачи выполненных работ (оказанных услуг) (п. 2 ст. 272 НК РФ, письма Минфина России от 03.11.2015 N 03-03-06/1/63478, от 22.09.2014 N 03-03-06/1/47331, ФНС России от 12.04.2013 N ЕД-4-3/6811).

В отношении прочих расходов в виде расходов на оплату сторонним организациям, в том числе за предоставленные ими услуги (в виде иных подобных расходов) в качестве даты их осуществления (признания) пп. 3 п. 7 ст. 272 НК РФ определена дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

Специалисты финансового ведомства в отношении длящихся услуг разъясняют, что если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28 числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (письма Минфина России от 02.08.2019 N 03-07-11/58375, от 28.04.2016 N 03-03-06/1/24705, от 27.07.2015 г. N 03-03-05/42971, письмо ФНС России от 21.08.2015 N ГД-4-3/14815@).

При этом из письма Минфина России от 19.10.2015 N 03-07-11/59682 следует, что при применении ЭДО для целей налогообложения прибыли организаций расходы подлежат признанию в том отчетном (налоговом) периоде, к которому относятся в соответствии с условиями договора. Датой признания расходов в целях налогообложения прибыли организаций будет признаваться дата документа, сформированного в подтверждение возникновения соответствующих расходов.

В письме ФНС России от 02.07.2015 N ГД-4-3/11546@ указывается, что если услуги фактически оказывались налогоплательщику согласно условиям договоров в отчетном (налоговом) периоде длительно и (или) многократно с регулярным определением их выполненных и принятых объемов и подтверждающие указанные расходы документы в бумажном или электронном виде, содержащие информацию о периоде оказания услуг, были составлены в следующем отчетном (налоговом) периоде, то в целях налогообложения прибыли признание расходов, к которым применяется норма пп. 3 п. 7 ст. 272 НК РФ, на последнее число отчетного (налогового) периода, включающего указанный период их фактического потребления, не противоречит налоговому законодательству.

Из изложенного следует, что в данной ситуации расходы по услугам учитываются при налогообложении прибыли в периоде их фактического потребления (получения), несмотря на то, что первичные учетные документы были переданы через систему ЭДО позже фактического потребления (приобретения) услуг*(3).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Можно ли в акте выполненных работ указывать сумму скидки на оплату договора?

Помогите, пожалуйста, решить проблему. 22.04.17 между мной и ООО «СветоВид» был заключен договор на остекление балкона с установкой крыши (подписан менеджером фирмы). На момент демонтажа конструкций старого балкона (крыша из листов нержавейки, каркас балкона для остекления из дюралюминия) бригадир монтажников был предупрежден о том, чтобы после демонтажа конструкций все железо было оставлено на балконе, однако, к моменту принятия работ, все демонтированное железо, а также металл, который находился на балконе, отсутствовали. Со слов соседей все было погружено на а/м Газель и вывезено. При подписании акта выполненных работ между мной и бригадиром монтажников было достигнуто устное соглашение о скидке по оплате договора в счет возмещения пропавшего металла в размере 3360 рублей, о чем была сделана пометка в акте выполненных работ («удержана сумма … за крышу” с подписью обеих сторон). Все чеки по оплате подписаны бригадиром монтажников. На данный момент фирма требует возмещения этой суммы, т.к. в договоре условие по невывозу металла отсутствует. Подскажите, пожалуйста, законно ли их требование? Есть ли возможность убедить фирму, что оплата произведена полностью, если бригадир монтажников будет отрицать договоренность? Заранее большое спасибо.

Можно ли в акте выполненных работ указывать сумму скидки на оплату договора?

Вообще-то, в актах подобные условия не пишутся. Акт — это, своего рода, сравним с фотографией — что попало в объектив фотоаппарата, то и отражается на фотографии (в акте). Тем не менее, Вы можете проигнорировать требование фирмы насчет. То, что в договоре условие по невывозу металла отсутствует, никак не может означать, что за этот метал ничего не нужно возмещать. Если отсутствует условие по невывозу, надо полагать, что отсутствует также условие по его вывозу. Они проявили самоуправство и потому можете им предложить обратиться в суд. Запись в акте, пояснения бригадира и соседей для Вас будут доказательством о их самоуправстве.

Расходы, а равно и убытки, понесенные потребителем вследствие нарушения его прав со стороны продавца, производителя или исполнителя подлежат возмещению. Убытки могут возникнуть в связи с не предоставлением достоверной информации о товарах, работах или услугах, обязательной к доведению до потребителя в силу положений ст. 10 Закона «О защите прав потребителей» и вынужденным отказом потребителя от исполнения договора в связи с этим. Убытки могут быть следствием включения в договор условий, ущемляющих права потребителя в сравнении с действующим законодательством, что влечет их недействительность в соответствии со ст. 16 Закона «О защите прав потребителей». И наиболее распространено причинение убытков в связи с несоответствием качества товара, услуг, работ условиям договора или обязательным требованиям, а также в связи с нарушением сроков оказания услуг, работ либо передачи товара, предварительно оплаченного потребителем. В этой связи следует учитывать, что нормами п. 2 ст. 13 Закона «О защите прав потребителей» установлено право потребителя на возмещение любых убытков, связанных с нарушением его прав, в полном объеме. Причем данное возмещение не зависит от неустойки, определенной законодательством или договором.

Кроме того, несмотря на возмещение убытков, продавец (производитель) обязан произвести исполнение обязательств в натуре, руководствуясь Законом «О защите прав потребителей» (осуществить возврат денежных средств, произвести замену на качественный товар и прочее).

При этом потребитель, заявляя требование о возмещении убытков, расходов (на отправку корреспонденции, на оплату услуг юриста, эксперта, специалистов), обязан доказать факт их наступления и обосновать размер. В качестве обоснования могут быть использованы договоры, квитанции, чеки, заключения экспертов.

Александр, если у вас остались вопросы, задавайте, с радостью отвечу. Также вы можете написать мне в чате и заказать персональную консультацию или подготовку документа по вашему вопросу. Всего доброго!