Переходящие отпускные в 6-НДФЛ

Отпускные выплаты, равно как и любые другие налогооблагаемые доходы сотрудников, подлежат включению в расчет по форме 6-НДФЛ. При заполнении этого отчета может встать вопрос: как отразить в 6-НДФЛ переходящие отпускные? Рассмотрим подробнее, чем отличается переходящий отпуск от переходящий отпускных и как правильно внести в отчет данные выплаты.

Переходящий отпуск и переходящие отпускные — в чем разница?

Несмотря на схожее название, эти понятия имеют совершенно разное значение для целей заполнения отчета.

Переходящий отпуск

Переходящим можно назвать отпуск, который:

Как влияет переходящий отпуск на заполнение отчета?

Переходящий отпуск не влияет на порядок заполнения отчета. Ведь датой выплаты дохода по отпускным является дата их фактического перечисления сотруднику, а датой перечисления в бюджет налога — последний день месяца, в котором выплачены отпускные. При этом неважно, в какой месяц начался отпуск: в том, в котором выплачены отпускные или в следующем. Также неважно, когда закончился отпуск.

Переходящие отпускные

Совершенно иная ситуация обстоит с отпускными, переходящими на следующий отчетный период. Как было сказано выше, датой перечисления НДФЛ с отпускных признается последнее число месяца, в котором они были выплачены.

Если последний день месяца выпадает на выходной, то дата перечисления НДФЛ переносится на первый рабочий день. Отпускные выплаты дата получения которых приходится на один месяц, а срок перечисления на другой и называются переходными.

Пример 1

Отпускные перечислены сотруднику 15 июня. Датой получения дохода и удержания НДФЛ (строки 100 и 110 Раздела 2 отчета) будет 15.06.2019, а срок перечисления налога придется на 1 июля, так как 30 июня выпадает на выходной день. Соответственно, в отчете за полугодие отпускные выплаты необходимо отразить только в Разделе 1. В раздел 2 отчета за полугодие они не войдут и перейдут в Раздел 2 отчета за 9 месяцев.

Таким образом, на порядок заполнения отчета влияют только переходящие отпускные.

Примеры заполнения 6-НДФЛ при переходящем отпуске

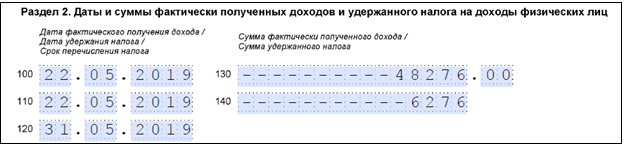

Пример 2

Заполним отчет при переходящем отпуске.

ООО «Кадровик» в июле выплатило отпускные двоим своим сотрудникам:

Степанов ушел в отпуск с 26 июля по 10 августа, а Васильев — с 1 по 14 августа.

Раздел 2 отчета по указанным выплатам необходимо заполнить следующим образом:

Как видим, на порядок заполнения 6-НДФЛ не повлияло, что отпускные выплачены в одном месяце, а сотрудник ушел в отпуск в другом.

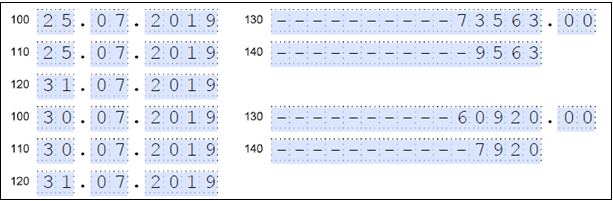

Пример 3

Заполним отчет при переходящих отпускных.

ООО «Кадровик» в мае и июне выплатило отпускные двоим своим сотрудникам:

В Раздел 2 отчета за полугодие отпускные за Сергеева не войдут, так как НДФЛ перечислен в бюджет 1 июля (30 июня выпало на воскресенье). Соответственно в Раздел 2 отчета за полугодие необходимо внести данные о отпускных только за Колосова:

Включать ли в Раздел 1 отчета 6-НДФЛ переходящие отпускные?

В раздел 1 отчета переходящие отпускные включаются, если они были уплачены в отчетном периоде. Допустим, отпускные Сергееву выплачены 28 июня, и налог за них уплачен в бюджет этим же днем. Тогда в Раздел 1 данная выплата включается в строку 070.

Как отражать в 6-НДФЛ отпуск, переходящий с 2019 на 2020 год

Работник организации ушел в отпуск 9 января 2020 года. Отпускные ему выплачены 30 декабря 2019 года. Каким образом данные суммы отпускных отразить в расчете по форме 6-НДФЛ?

ТК РФ о переходящих отпускных

Оплату отпуска необходимо произвести не позднее, чем за 3 дня до его наступления (ст. 136 ТК РФ). При этом не уточняется, какие дни имеются в виду — рабочие или календарные.

Исходя из системного толкования норм ТК РФ, данный срок следует считать в календарных днях (Письмо Минтруда РФ от 30.07.2014 № 1693-6-1). В законе указано «не позднее», то есть выплатить отпускные раньше допускается.

Возвращаясь к ст. 136 ТК РФ, читаем: если дата выплаты приходится на нерабочий день, осуществить ее надо накануне. Исходя из этого, при начале отпуска 9 января 2020 года выплатить суммы отпускных необходимо не позже 31 января. Поэтому дата выплаты из нашего примера (30 декабря) является соответствующей законодательству.

Как отразить переходящий отпуск в 6-НДФЛ

Итак, нам надо отразить в 6 НДФЛ переходящий отпуск: то есть такой, где оплата произведена в одном отчетном периоде, а сам отпуск приходится на другой отчетный период.

Расчет 6-НДФЛ состоит из двух разделов. Первый раздел заполняется нарастающим итогом. Во второй — попадают данные, относящиеся только к текущему кварталу, за который представляется расчет.

Раздел 1 расчета 6-НДФЛ за 4 квартал 2019 года

В Раздел 1 включаются суммы:

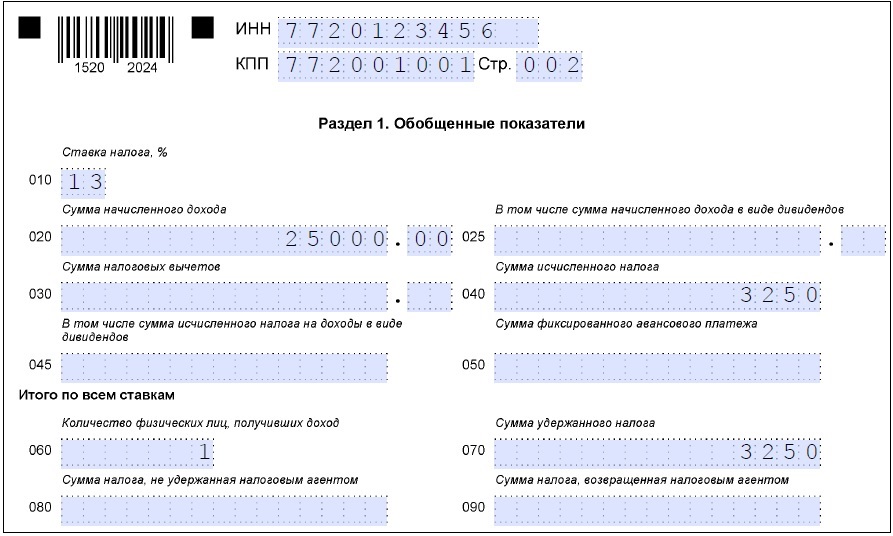

Согласно ст. 223 НК РФ в целях исчисления НДФЛ отпускные выплаты считаются произведенными в день их выплаты сотруднику. Получается, что отпускные, которые уже выплатили работнику, попадают в Раздел 1 формы 6-НДФЛ, заполняемого за отчетный 2019 год. При этом не имеет значения, что отпуск начинается в январе 2020 года.

Допустим, 30.12.2019 выплачены отпускные в размере 25 000 (вычеты для простоты не учитываем, считаем НДФЛ удержанным и перечисленным). Покажем, как нужно заполнить Раздел 1 формы 6-НДФЛ для этой ситуации.

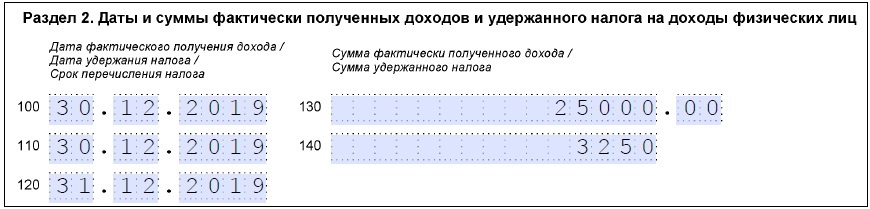

Раздел 2 расчета 6-НДФЛ за 4 квартал 2019 года

В Разделе 2 по каждой выплате необходимо заполнить 5 строк. В первых трех строках (100, 110, 120) указывается дата, в четвертой и пятой (130, 140) — сумма.

В Раздел 2 формы 6-НФДЛ выплата попадает в том квартале, к которому относится самая поздняя из дат первых трех строк. Отразим в таблице распределение по строкам Раздела 2 формы 6-НДФЛ дат из нашего вопроса:

Номер строки в Разделе 2

Наименование строки

Пояснения

Норма законодательства

Дата из вопроса

Дата фактического получения дохода

Дата фактического получения дохода в виде отпускных — это дата их выплаты

ст. 223 НК РФ

Дата удержания налога

НДФЛ удерживается непосредственно при фактической выплате дохода

30 декабря 2019 года

Срок перечисления налога

Крайняя дата для перечисления НДФЛ в бюджет с таких выплат как отпускные — последний день месяца, в котором отпускные были выплачены

31 декабря 2019 года

Обратите внимание: дата «Срок перечисления налога» отражает ту дату, которая является последней для перечисления НДФЛ согласно законодательству, а не ту, когда вы реально уплатили налог в бюджет.

В форме 6-НДФЛ вообще нет строк для отражения движений по счету 51 в части НДФЛ. Данные в Раздел 2 в части рассматриваемой выплаты отпускных следует внести так:

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем вопросе срок перечисления НДФЛ с отпускных — 31 декабря. Даже если в компании этот день локально признан выходным, переносить крайний срок перечисления налога на 09.01.2020 нельзя, так как на государственном уровне 31 декабря — рабочий день.

Подводим итоги

С другими примерами отражения в 6-НФДЛ переходящих отпускных можно ознакомиться в этой статье.

Как в 6-НДФЛ отразить отпускные в 2020 году

В данной статье – как в 2020 году отражать отпускные в расчете 6-НДФЛ с учетом последних разъяснений.

Правила и сроки по отпускным НК РФ

В общем случае для дохода в виде оплаты труда датой фактического получения дохода является последний день месяца, за который работнику начислен доход (п. 2 ст. 223 НК РФ).

Однако по отпускным эта дата определяется как день выплаты дохода (письмо Минфина России от 26.01.2015 № 03-04-06/2187). Напомним, что выплатить отпускные работодатель-налоговый агент обязан работнику не позднее 3 рабочих дней до начала отпуска (ст. 136 ТК РФ).

Дата удержания НДФЛ будет совпадать с датой выплаты дохода, ведь налоговый агент обязан удержать налог из доходов физлица при их фактической выплате (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ с отпускных, т. е. крайняя дата, когда налоговый агент должен перечислить удержанный у физлица НДФЛ, — последний день месяца, в котором отпускные сотруднику были выданы.

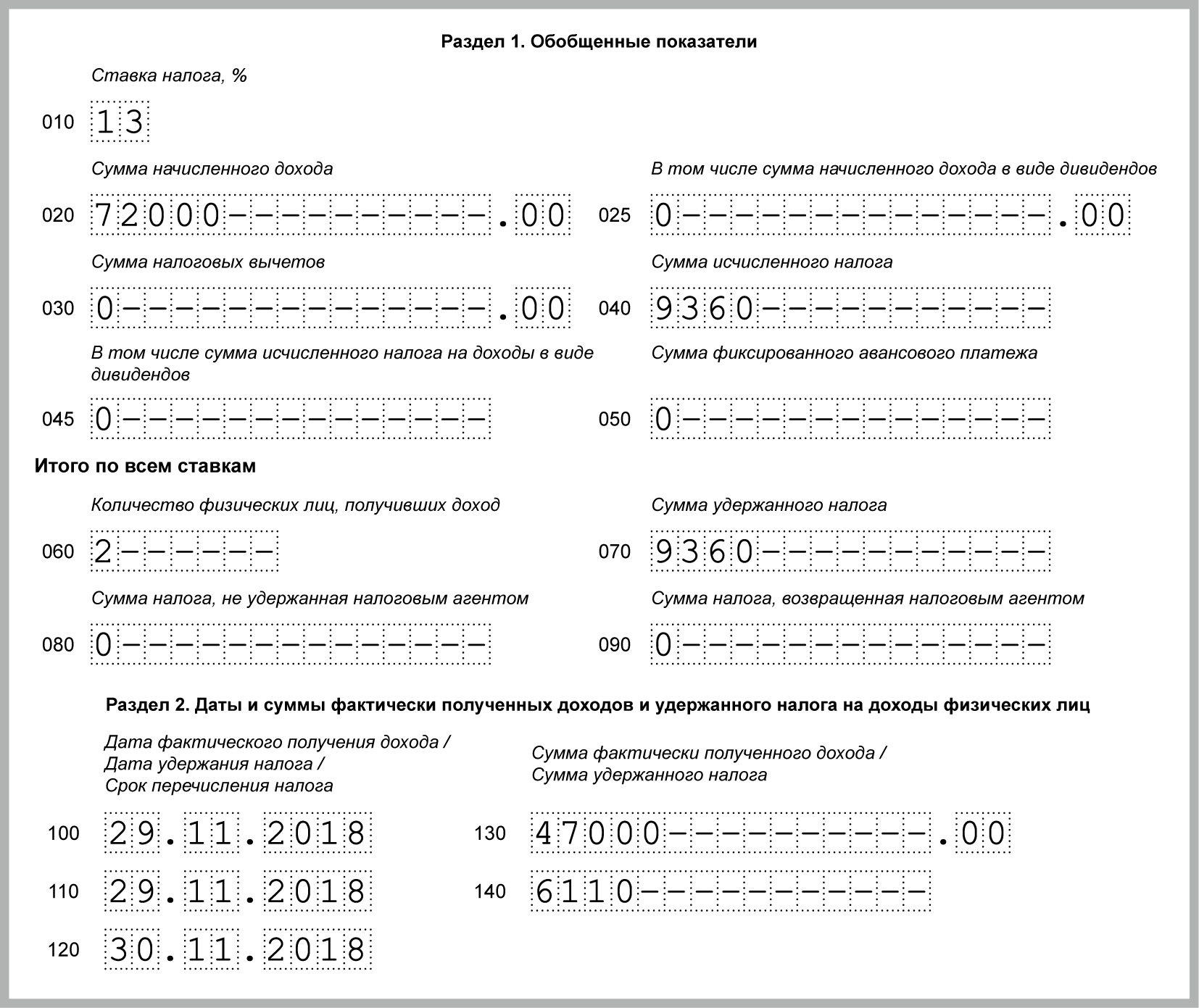

Пример отражения отпускных в 6-НДФЛ в 2020 году

Отпускные показывайте в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные отпускные в расчет не включайте.

В разд. 2 покажите все отпускные, выплаченные в последнем квартале отчетного периода. Заполните отдельные блоки строк 100 – 140 для всех отпускных, выплаченных в один день, указав:

Пример:

В декабре в отпуске были два работника. У первого отпуск начался 3 декабря, у второго – 24 декабря. Отпускные выплачены:

29.11.2018 первому работнику – 47 000 руб. НДФЛ с них 6 110 руб.;

20.12.2018 второму работнику – 25 000 руб. НДФЛ с них 3 250 руб.

НДФЛ с этих отпускных перечислен в день их выплаты.

Общая сумма отпускных, выплаченных за 4 квартал, – 72 000 руб. (47 000 руб. + 25 000 руб.), НДФЛ с них 9 360 руб. (6 110 руб. + 3 250 руб.).

В 6-НДФЛ за 2018 г. отпускные отражены так:

Отпускные, выплаченные 20.12.2018, в разд. 2 6-НДФЛ за 2018 г. показывать не надо. Эти отпускные будут отражены в разд. 2 6-НДФЛ за 1 квартал 2019 г.

Источник: Главная книга

Правила отражения отпускных в неоднозначеных ситуациях

Выплатили отпускные уже после того, как сотрудник ушел отдыхать

Выдать отпускные надо не позднее чем за три дня до ухода сотрудника в отпуск (ст. 136 ТК). Но даже если выдали деньги с опозданием, то дата дохода не меняется – это день фактической выдачи отпускных.

Если выплатили отпускные с опозданием, то сотруднику выдайте компенсацию – не менее 1/150 ставки ЦБ (ст. 236 ТК). Эта выплата не облагается НДФЛ, поэтому в расчете ее не отражайте

Выдали отпускные в последний день месяца

Доход в виде отпускных признают на дату выплаты, а НДФЛ перечисляют в последний день месяца, в котором выдали деньги сотруднику (п. 6 ст. 226 НК, письмо Минфина от 28.03.2018 № 03-04-06/19804).

Выплатили отпускные по отпуску, который переходит с одного месяца на другой

Сотрудник получает доход в виде отпускных в день выплаты денег (подп. 1 п. 1 ст. 223 НК). Неважно, на какие дни приходится сам отдых. Заполняйте выплату в одном блоке строк 100–140 в периоде, когда выдали отпускные.

Отпуск с последующим увольнением

ФНС уточнила, как заполнить 6-НДФЛ, если выплата отпускных и начало отпуска приходятся на разные отчетные периоды

Федеральная налоговая служба в письме от 01.08.16 № БС-3-11/3504@ ответила на вопрос бухгалтера, связанный с порядком отражения отпускных в разделе 2 расчета 6-НДФЛ. На этот раз чиновники разъяснили, как заполнить отдельные строки расчета в случае, когда отпускные, относящиеся к следующему кварталу, выплачены в предыдущем квартале (например, отпускные за октябрь выплачены в конце сентября, за три дня до начала отпуска).

Авторы письма напоминают, что датой фактического получения дохода в виде оплаты отпуска считается день выплаты дохода (подп. 1 п. 1 ст. 223 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). При выплате работнику дохода в виде отпускных НДФЛ перечисляется не позднее последнего числа месяца, в котором производились такие выплаты.

Для наглядности чиновники привели пример заполнения формы 6-НДФЛ в ситуации, когда работник уходит в отпуск в начале июля, а отпускные ему выплачены в конце июня. Аналогичный подход следует применять и при составлении расчета в ситуации, когда работник уходит в отпуск в октябре, а отпускные выплачены ему в конце сентября, за три дня до начала отпуска (например, 29.09.16). Данная операция отражается в разделах 1 и 2 расчета по форме 6-НДФЛ за девять месяцев 2016 года.

При этом при заполнении раздела 2 расчета за девять месяцев выплату в сентябре отпускных нужно отразить следующим образом:

Переходящие отпускные в 6-НДФЛ

Бухгалтер заполняет 6-НДФЛ. Переходящие отпускные включаются в расчет по какому-то особому правилу, или никаких особенностей при заполнении формы в таком случае нет? Правильный ответ смотрите в материале.

Доход при выплате

По общему правилу работодатель должен оплатить отпуск сотруднику не позднее чем за три дня до его начала. Обратим внимание, что Трудовой кодекс устанавливает крайний срок выплаты отпускных, и не возбраняется выплачивать деньги раньше (ч.9 ст. 136 ТК РФ).

Предельный срок выплаты отпускных рассчитывается в календарных днях. Их надо выплатить так, чтобы до начала отпуска оставалось 3 полных дня. Приведем пример. Если отпуск у работника начинается в понедельник, то рассчитаться по отпускным работодателю нужно в четверг (ст. 14 ТК РФ, письмо Минтруда от 05.09.2018 № 14-1/ООГ-7157).

Если работодатель опоздает в выплатой отпускных, то ему грозит административный штраф. За нарушение, допущенное впервые размер санкции составит:

За повторное нарушение размер штрафа будет увеличен, а должностное лицо фирмы, например, директор может быть дисквалифицирован на срок от 1 года до 3 лет.

Заполнение отчета

Так как налогооблагаемый доход возникает при выплате денег, то неважно, на какие периоды приходится отпускной период. Поэтому выплату нужно отразить в одном блоке строк 100 – 140 в периоде, когда выдали отпускные. Построчный пример заполнения переходящих отпускных в 6 НДФЛ с 2019 года выглядит так:

Таким образом, никаких особых правил по отражению переходящих отпускных в 6-НДФЛ и расчете по взносам нет. Если отпуск работника выдает на разные отчетные периоды, то при заполнении расчета по подоходному налогу нужно следовать указанным правилам, ориентируясь на то, что доход в виде отпускных выплат признается в день их выплаты (подп. 1 п. 1 ст. 223 НК РФ).