Что делать, если экспорт не подтвержден в установленный срок

Шаг 1. Начислить НДС

Если нулевая ставка не подтверждена в течение 180 дней, то в соответствии со ст. 81, абз. 2 п. 9 ст. 165, абз. 2 п. 9 ст. 167 НК РФ не позднее 181 дня с даты помещения товаров под таможенную процедуру экспорта необходимо начислить и уплатить НДС с экспортной реализации по общей ставке (20 или 10%). При этом экспортер, не собравший необходимые документы в установленный срок, должен составить в одном экземпляре счет-фактуру, в котором указать ставку налога 20% (или 10%) и сумму налога (п. 22(1) правил ведения книги продаж, утв. постановлением правительства от 26.12.2011 № 1137). Поскольку налог начисляется, декларируется и уплачивается за тот налоговый период, в котором произошла реализация, то за тот период, в котором была произведена отгрузка на экспорт:

О нюансах заполнения декларации по НДС, если нулевую ставку по экспорту не удалось подтвердить в срок, рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В бухгалтерском учете начисленный налог рекомендуется отражать проводкой: Дт 68.эк Кт 68.02,

счет 68.эк — «НДС по неподтвержденному экспорту»;

счет 68.02 — «Расчеты с бюджетом по НДС».

Шаг 2. Принять к вычету входной НДС по неподтвержденному экспорту

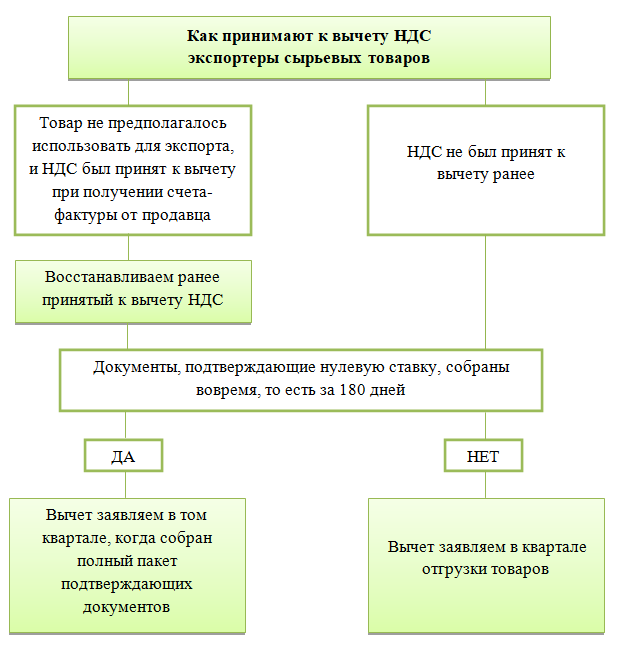

Сумма входного НДС по товарам (работам, услугам), которые относятся к реализации сырьевых товаров, экспорт которых вовремя не подтвержден, принимается к вычету на дату отгрузки товаров на экспорт. Счета-фактуры поставщиков регистрируются в дополнительном листе книги покупок за тот период, в котором была отгрузка товаров на экспорт.

В бухгалтерском учете вычет входного налога отображается проводкой: Дт 68.02 Кт 19.эк,

19.эк – сумма входного НДС по товарам, работам, которые заблокированы до подтверждения экспорта.

Вычет входного налога по неподтвержденному экспорту в уточенной декларации по НДС, составленной за период, в котором была отгрузка на экспорт, отражается по строке 040 раздела 6.

По неподтвержденному экспорту несырьевых товаров шаг 2 пропускается, поскольку с 01.07.2016 вычет входного НДС по несырьевым товарам производится в общеустановленном порядке и не зависит от факта подтверждения экспорта.

ВНИМАНИЕ! Если в течение 3-х лет нулевую ставку подтвердить не получилось, принять к вычету НДС нельзя. Вместо этого нужно включить его в состав прочих расходов по налогу на прибыль (пп. 1 п. 1 ст. 264 НК РФ).

Шаг 3. Уплатить НДС

Согласно абз. 2 п. 9 ст. 165 НК РФ налог должен быть уплачен на 181 день

Информацию о реквизитах для уплаты налога ищите в статье «Куда платить НДС и как и где найти правильные реквизиты для уплаты?».

Если на 181 день и вплоть до даты подтверждения нулевой ставки НДС по общей ставке (20 или 10%) налог не уплачен, налогоплательщик считается не выполнившим обязанность по уплате налога. Несвоевременная уплата налога может привести к начислению пеней (ст. 75 НК РФ).

После представления в налоговый орган всех документов, подтверждающих право на нулевую ставку, уплаченные суммы налога подлежат вычету по правилам п. 10 ст. 171 и п. 3 ст. 172 НК РФ. Для этого экспортер регистрирует счет-фактуру, составленный при неподтверждении экспорта и ранее зарегистрированный в дополнительном листе книги продаж, в книге покупок (п. 23( 1) правил ведения книги покупок, утв. постановлением № 1137).

В бухгалтерском учете при подтверждении экспорта вычет может быть отражен проводкой: Дт 68.02 Кт 68.эк

В декларации по НДС этот вычет отражается по строке 040 раздела 4.

Как рассчитать НДС, если в течение 180 дней экспорт не подтвержден, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Шаг 4. Рассчитать и уплатить пени

Пени, не уплаченные налогоплательщиком самостоятельно за период со 181 дня после помещения товаров под экспортный режим до дня подтверждения нулевой ставки, могут быть начислены налоговым органом, так как в этом случае налогоплательщик нанес прямой ущерб бюджету (постановления Президиума ВАС РФ от 11.11.2008 № 6031/08, ФАС Московского округа от 24.07.2008 № КА-А41/6837-08).

Пени организации-экспортеру начисляются в размере 1/300 ставки рефинансирования Банка России, действующей в период просрочки, от неуплаченной суммы налога за каждый день просрочки, при условии, что просрочка составила не более 30 дней; а начиная с 31 дня просрочки пени считаются из расчета 1/150 ставки рефинансирования (п. 4 ст. 75 НК РФ). Пени индивидуальному предпринимателю – экспортеру начисляются исходя из 1/300 ставки рефинансирования независимо от числа дней просрочки.

О том, как рассчитать пени, читайте также в статье «Как правильно рассчитать пени по НДС?».

Начисление пени начинается с 26 числа месяца, следующего за налоговым периодом, в котором состоялась отгрузка (передача) товаров на экспорт и прекращается со дня уплаты налога или представления декларации с подтверждающими документами. Такой подход соответствует позиции Минфина РФ (письмо от 28.07.2006 № 03-04-15/140) и ФНС РФ (письмо от 22.08.2006 № ШТ-6-03/840@).

Судебная практика, в основном, придерживается иной точки зрения. Президиум ВАС РФ в постановлении от 16.05.2006 № 15326/05 указал, что пени нужно начислять со 181 дня с даты выпуска экспортных товаров таможней до дня представления декларации с подтверждающими документами. Аналогичного мнения придерживаются нижестоящие суды. См.:

Шаг 5. Принять решение об уплате штрафа

Следующим шагом будет принятие решение об уплате штрафа. Дело в том, что судебная практика по вопросу начисления штрафа за неуплату налога по ст. 122 НК РФ при условии, что по истечении 180 дней экспорт не подтвержден и налог не уплачен, неоднозначна.

По мнению Президиума ВАС РФ, изложенному в постановлении от 11.11.2008 № 6031/08, привлечение к ответственности в данном случае неправомерно. Суд, указал, что документальное подтверждение экспортной операции по истечении 180 дней влечет за собой право на применение налоговой ставки 0%. Следовательно, прекращают действовать условия, при которых можно привлечь налогоплательщика к ответственности на основании ст. 122 НК РФ.

К аналогичным выводам приходят нижестоящие суды:

Однако имеются судебные решения, в которых изложен противоположный вывод. Так, некоторые арбитры считают, что факт подтверждения экспорта после 180 дней не освобождает налогоплательщика от обязанности уплатить штраф по ст. 122 НК РФ. Ведь обязанность уплаты НДС по общей ставке (20 или 10%) налогоплательщиком не исполнена (постановления ФАС Восточно-Сибирского округа от 19.02.2009 № А10-1614/08-Ф02-344/09, ФАС Западно-Сибирского округа от 16.07.2008 № Ф04-4348/2008(8866-А27-14)).

Дополнительную информацию о назначении штрафа по ст. 122 НК РФ ищите в этой статье.

Шаг 6. Включить НДС по неподтвержденному экспорту в расходы

Если экспорт подтвердить не удалось, то начисленный в шаге 1 НДС нужно списать на расходы.

В бухгалтерском учете включение НДС ранее начисленного по неподтвержденному экспорту в расходы производится проводкой: Дт 91.2 Кт.68 эк.

До 2015 года Минфин считал, что этого делать нельзя (письмо Минфина России от 29.11.2007 № 03-03-05/258, направлено для сведения письмом ФНС России от 14.12.2007 № ШТ-6-03/967@). Аргументировалась эта точка зрения тем, что суммы НДС, уплаченные в связи с неподтверждением нулевой ставки, не могут быть учтены в расходах, поскольку не соответствуют условиям обоснованности согласно п. 1 ст. 252 НК РФ. Однако потом он согласился с мнением Президиума ВАС РФ, который считает, что учесть НДС в расходах можно на основании подп. 1 п. 1 ст. 264 НК РФ (постановление от 09.04.2013 № 15047/12, письмо Минфина РФ от 27.07.2015 № 03-03-06/1/42961).

ВАЖНО! НДС в расходах по налогу на прибыль учитывается только в том периоде, в котором она была начислена (подп. 1 п. 7 ст. 272 НК РФ), то есть в периоде, когда истек 180-дневный срок, предусмотренный для представления пакета документов, подтверждающих нулевую ставку НДС при экспорте (п. 9 ст. 165 НК РФ), а не в периоде истечения трехлетнего срока, в течение которого налогоплательщиком могло быть подтверждено право на применение ставки 0%.

Итоги

В случае если экспорт не подтвержден, экспортеру необходимо совершить ряд действий, направленных на начисление НДС и принятие к вычету налога по неподтвержденному экспорту, а также подать уточненную декларацию по НДС за период отгрузки на экспорт. Необходимо помнить, что подача уточенной декларации должна сопровождаться доплатой налога и пени.

НДС при экспорте товаров в 2019 году

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

Ставка НДС при экспорте

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

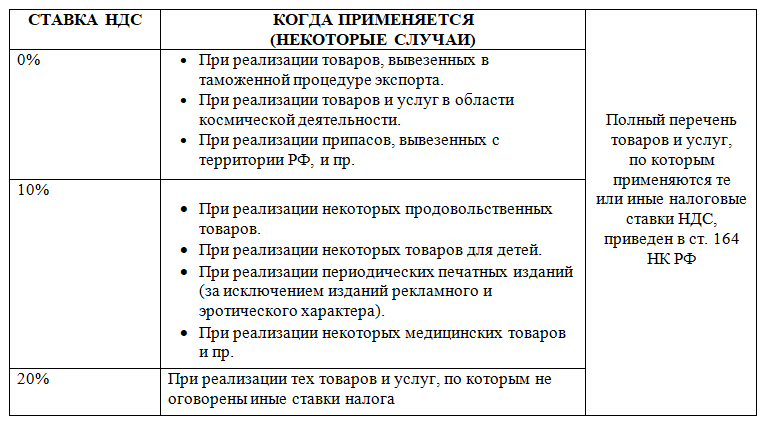

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

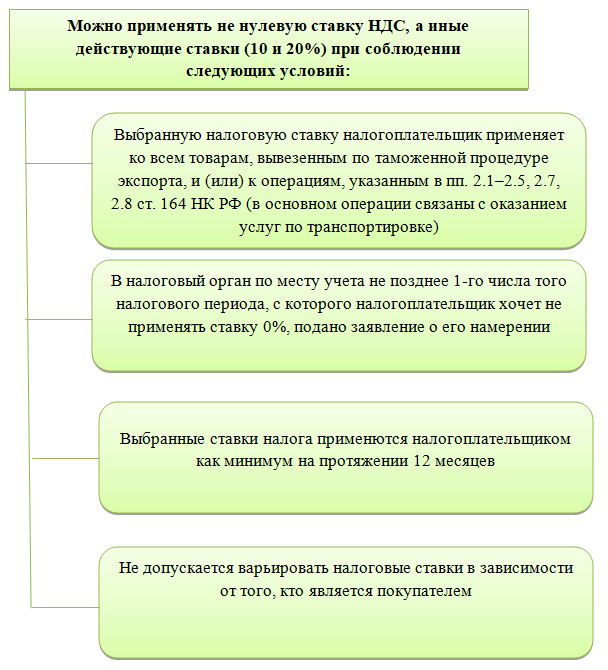

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

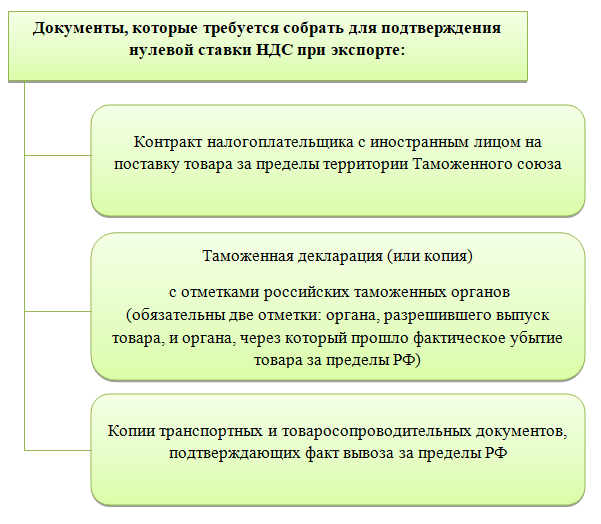

Подтверждение права на ставку 0 процентов

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

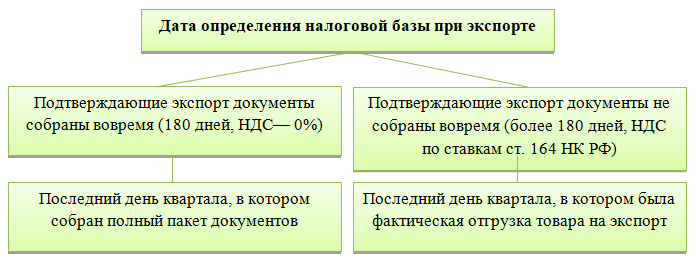

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Декларация при экспорте несырьевых товаров

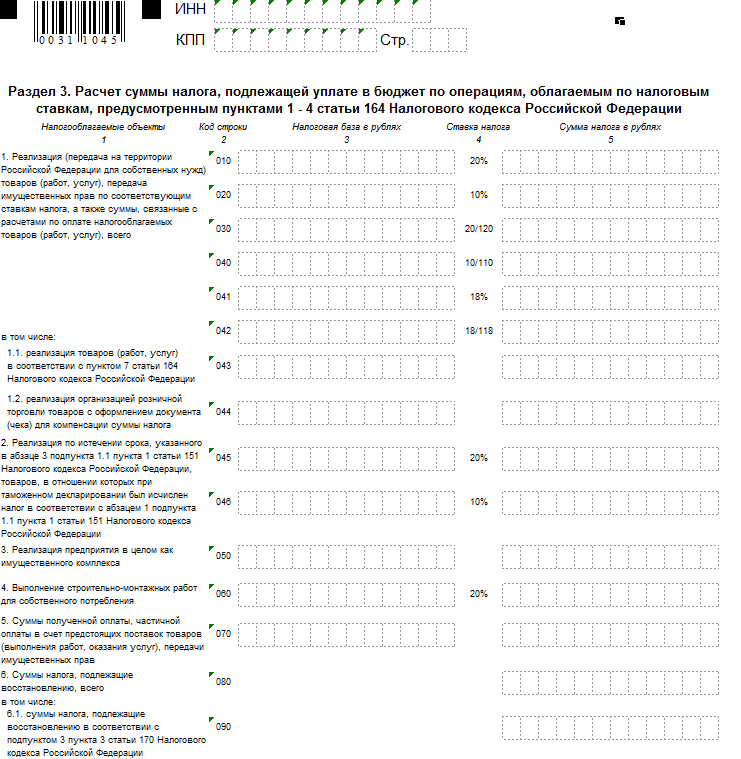

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

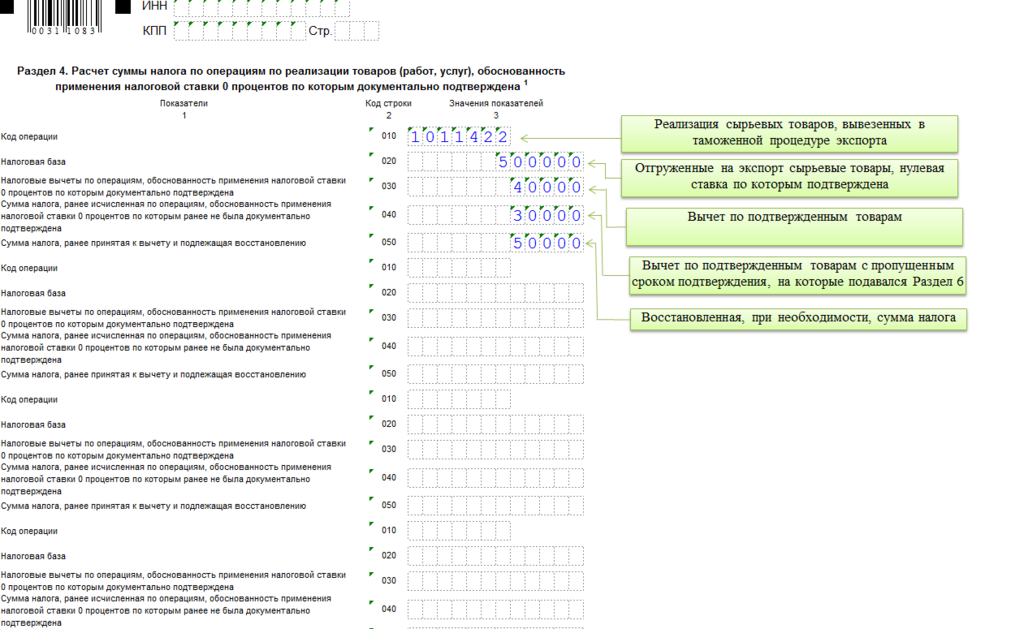

Как отчитаться по НДС, если экспортируют сырьевые товары

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Возмещение НДС при экспорте

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

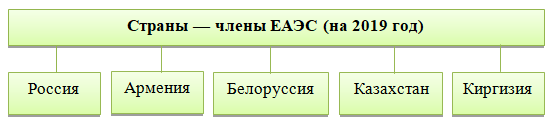

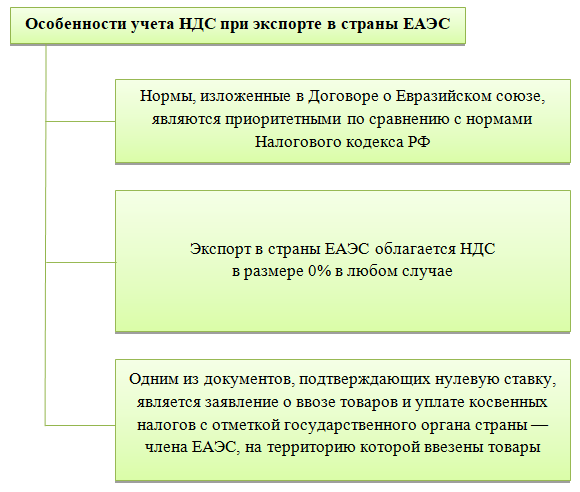

Отличия экспорта в ЕАЭС и другие страны

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

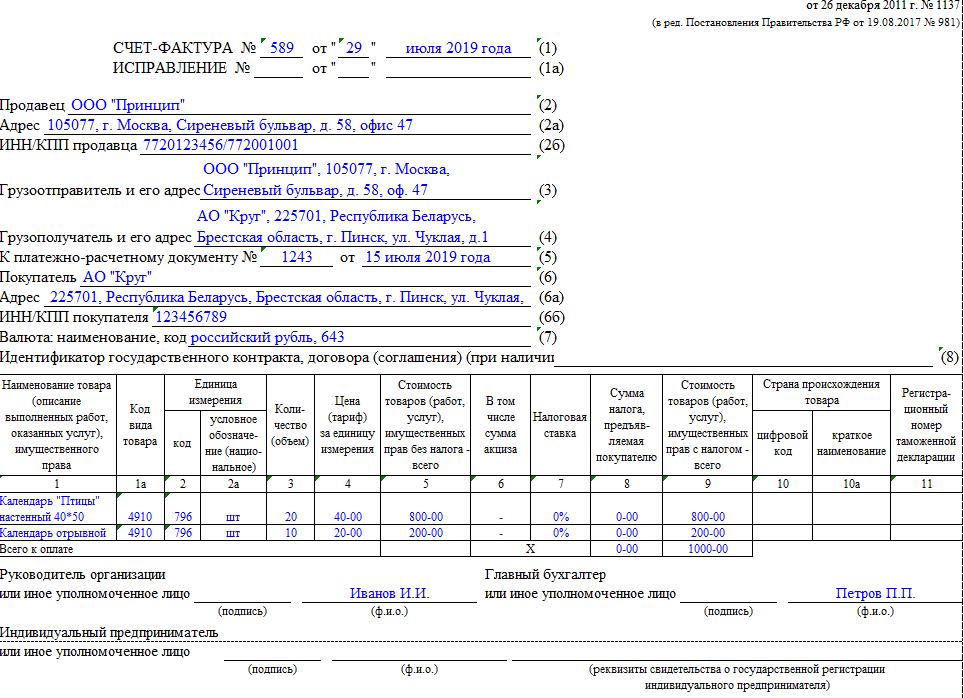

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Импорт из стран ЕАЭС

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%

Правила вычета по экспорту 2021 года

С 3 квартала 2021 года НДС-декларация сдается по новой форме.

Образец заполнения декларации по НДС за 3 квартал 2021 года см. в КонсультантПлюс бесплатно, оформив пробный доступ к системе:

Изменения в форму декларации внесены в связи с введением в действие системы прослеживаемости товаров. Отразились ли эти изменения на разделе 4, давайте разбираться.

В настоящее время (с 01.07.2016) вычет НДС по экспорту зависит не только от факта наличия подтверждающих эту деятельность документов, но и от того, какого рода товар оказался отгруженным за границу:

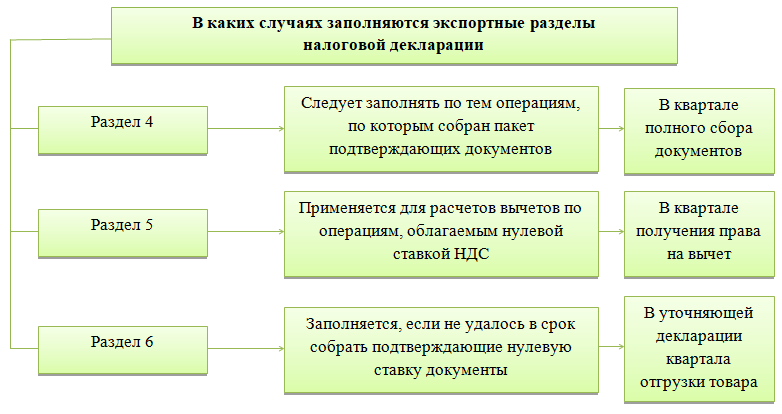

В декларации по НДС в отношении налога, связанного с экспортом сырья, требующим подтверждения, заполнению подлежат 3 особых раздела:

Описание возможных ошибок в декларации вы найдете здесь.

Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

Раздел 4 заполняют в том случае, если в течение 180 дней с даты отгрузки успели собрать полный пакет подтверждающих экспорт документов. Сведения о величине налогового вычета и объеме базы со ставкой 0%, к которой он относится, включают в декларацию за тот период, на который приходится день сбора документов, независимо от того, совпадает или нет этот день с днем окончания налогового периода (письма Минфина от 15.02.2013 № 03-07-08/4169, от 16.02.2012 № 03-07-08/41).

Если срок для подтверждения экспорта истек и при этом не были собраны все необходимые подтверждающие документы, то налогоплательщик должен заполнить раздел 6 декларации по НДС, начислив с объема отгрузки налог к уплате по обычной ставке.

ОБРАТИТЕ ВНИМАНИЕ! В этом случае налог исчисляется за период, в котором произошла экспортная отгрузка. Соответственно, раздел 6 заполняется в уточненной декларации за период отгрузки.

При сборе запоздавших подтверждающих документов в следующем отчетном периоде налогоплательщик получает возможность отразить эти операции, занесенные ранее в раздел 6, уже в разделе 4 текущей налоговой декларации. При этом появляется и право на возмещение доначисленного и уплаченного в бюджет НДС. Его сумму отражают в строке 040 раздела 4.

Когда заполняется раздел 5 декларации по НДС

В случае если налогоплательщик ранее документально подтвердил обоснованность использования нулевой ставки налога на добавленную стоимость, но право на применение вычетов по НДС по этим операциям возникло только в текущем периоде, заполняется раздел 5 декларации по НДС.

При этом документально обосновывать право на применение ставки 0% уже не надо (п. 1 ст. 164 НК РФ).

Построчный алгоритм заполнения декларации по НДС за 3 квартал 2021 года привели эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Правила заполнения разделов 4–6 декларации

Как заполнить раздел 4 декларации по НДС? В разделе 4 декларации построчно последовательно должны указываться коды операций, совершаемых с применением ставки 0%, и по каждому коду — налоговая база, объем соответствующих ей вычетов, а также величина налога, принимаемого к вычету с опозданием, и сумма ранее принятого к вычету налога, подлежащего восстановлению. Причем набор из этих 5 строк повторяется ровно столько раз, сколько это требуется, — по числу видов операций.

Также в этом разделе присутствуют блоки информации:

В строках 120 и 130 отражается сумма НДС к возмещению/уплате по итогам раздела 4.

В разделе 5 указываются:

В разделе 6, касающемся расчета НДС по операциям с неподтвержденной нулевой ставкой, информация разбивается на группы строк 010–040 со сведениями о коде операции, величине налоговой базы, сумме начисляемого НДС и применяемым вычетам. В итоговых строках 050, 060 указываются объемы рассчитанного налога и вычетов. В строках 070–100 отображается информация по операциям возврата товара, а в строках 110–150 — сведения о коррекции налоговой базы из-за изменения цен на товары. Итоговые строки по разделу — 160 и 170 — определяют сумму НДС к уплате или возмещению соответственно.

Посмотреть пример заполнения раздела 4 декларации по НДС новой формы можно бесплатно в К+, кликнув по картинке ниже и получив пробный доступ к системе:

О том, как организовать ведение учета НДС при наличии экспорта, читайте в статье «Как осуществляется раздельный учет НДС при экспорте?».

Итоги

Для отражения данных по операциям, облагаемым по ставке НДС 0% и требующим документального подтверждения факта осуществления экспорта, в декларации предназначены разделы 4–6. Основной объем данных (он относится к подтвержденному экспорту) попадает в раздел 4. В разделе 6 приводятся сведения по операциям, в отношении которых не собраны документы, обосновывающие право на применение льготной ставки, а в 5-м — по операциям, получившим документальное подтверждение в более ранние периоды, а право на применение вычетов — только в текущем.

Как отразить в декларации по ндс неподтвержденный экспорт

НДС при вывозе товаров в режиме экспорта

При отгрузке товара на экспорт с территории РФ у организации-продавца в общем порядке возникает объект обложения НДС (пп. 1 п. 1 ст. 146, пп. 2 п. 1 ст. 147 НК РФ). Но при вывозе реализованных товаров в таможенной процедуре экспорта НДС не уплачивается (пп. 1 п. 2 ст. 151 НК РФ), поскольку пп. 1 п. 1 ст. 164 НК РФ предусмотрено, что для товаров, вывезенных в таможенном режиме экспорта, применяется налоговая ставка 0% при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ.

Как при обычной реализации организация-продавец не позднее пяти календарных дней, считая со дня отгрузки товаров, обязана выставить счет-фактуру (абзац 3 п. 1, п. 3 ст. 168 НК РФ). Нормы НК РФ не устанавливают особенности выставления счетов-фактур для экспортеров. При наличии информации об экспортном характере сделки продавец в счете-фактуре указывает ставку НДС 0% (т.е. независимо от наличия подтверждающих экспорт документов).

При этом этот счет-фактура в книге продаж регистрируется не в периоде его выставления, а в том налоговом периоде, в котором собран пакет документов, подтверждающих экспорт (п. 9 ст. 167 НК РФ, п.п. 2, абзац 2 п. 3 Правил ведения книги продаж). В том числе и в ситуации, когда пакет подтверждающих документов будет собран позже срока, указанного в ст. 165 НК РФ (подробнее в разделе «Период, когда экспорт подтвержден»).

Документы (их копии), указанные в п.п. 1-3 ст. 165 НК РФ, представляются налогоплательщиками для подтверждения обоснованности применения налоговой ставки 0% при реализации товаров, вывезенных в таможенной процедуре экспорта, в срок не позднее 180 календарных дней считая с даты помещения товаров под таможенные процедуры экспорта одновременно с представлением налоговой декларации по НДС (п.п. 9, 10 ст. 165 НК РФ).

Отметим, что ФНС России в письме от 24.05.2019 N СД-4-3/9908@ допускает предоставление временной таможенной декларации в целях подтверждения нулевой ставки НДС при экспорте (за исключением случаев, когда представление полной таможенной декларации прямо предусмотрено НК РФ, например, для вывоза трубопроводным транспортом или по линиям электропередачи) (смотрите также письмо ФНС России от 28.07.2017 N СД-4-3/14879@). Хотя Минфин России придерживается мнения, что в любом случае должна быть представлена только полная таможенная декларация (письма от 24.08.2018 N 03-07-08/60478, от 23.10.2015 N 03-07-08/60952, от 20.08.2013 N 03-07-08/33977). Судебная практика в основном свидетельствует о возможности представления временной таможенной декларации для подтверждения нулевой ставки НДС при экспорте в общем случае (определение ВАС РФ от 11.09.2009 N 12033/09, постановление Президиума ВАС РФ N 16581/07 от 04.03.2008).

В то же время ввиду отсутствия единого подхода к ВТД как к «таможенной декларации», упомянутой в п. 3 ст. 165 НК РФ, организация вправе придерживаться позиции Минфина России и представлять полный пакет документов вместе с полной таможенной декларацией.

Период отгрузки товара, вывоз которого не подтвержден

Книга продаж

Период, когда экспорт подтвержден

В периоде, в котором собран пакет документов, подтверждающих обоснованность применения нулевой ставки по операциям реализации товаров на экспорт, снова возникает момент определения налоговой базы в соответствии с п. 9 ст. 167 НК РФ. И налогоплательщик в порядке и в сроки, установленные п. 5 ст. 174 НК РФ, должен представить в налоговый орган указанный пакет документов и налоговую декларацию по НДС с отражением в ней операций по нулевой ставке.

При этом в соответствии с положениями п. 10 ст. 171 и п. 3 ст. 172 НК РФ в указанной декларации налогоплательщик вправе заявить к вычету суммы налога, ранее исчисленные по операциям по реализации товаров, по которым обоснованность применения налоговой ставки 0% ранее не была документально подтверждена (письмо ФНС России от 30.07.2018 N СД-4-3/14652).

В письме ФНС России от 29.12.2018 N СД-4-3/26102@ на конкретном практическом примере разъяснены вопросы исчисления НДС и заполнения налоговой декларации в отношении операций по реализации товаров, вывезенных в таможенной процедуре экспорта, в отношении которых обоснованность применения налоговой ставки 0% не была подтверждена.

Но в данном случае также произошла корректировка цены отгруженного товара. Как указывалось выше, продавец должен был составить счет-фактуру не позднее пяти дней с даты отгрузки (с даты оформления первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика (организацию связи) для доставки товаров покупателю).

Отметим, что исключений для экспортных операций в части необходимости выставления корректировочных счетов-фактур при уменьшении стоимости отгрузки ранее поставленного товара законодательство не содержит. Смотрите Энциклопедию решений. В каких случаях продавец выставляет корректировочный счет-фактуру?

То есть в данном случае формально организации-продавцу необходимо составить корректировочный счет-фактуру на дату определения окончательной цены товара (с указанием ставки НДС 0%) и зарегистрировать его в книге продаж или книге покупок в зависимости от того, произошло увеличение или уменьшение стоимости товара (п. 10 ст. 154, абзац 3 п. 3 ст. 168 НК РФ).

Книга продаж и книга покупок

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.