Как проводится корректировка реализации прошлого периода в сторону уменьшения и увеличения

Корректировка реализации прошлого периода – явление в учете нередкое. Необходимость внесения изменений может возникнуть как в сторону увеличения, так и в сторону уменьшения. Рассмотрим отражение корректировочных сведений по реализации в бухгалтерском и налоговом учете.

Когда возникает необходимость корректировки

Ситуаций, при которых необходимо корректировать суммы уже после поставки, в практике ведения бизнеса довольно много. Вот некоторые из них:

Ситуации, при которых бухгалтеру приходится корректировать реализацию прошлого периода, могут возникнуть в любой сфере бизнеса, особенно если речь идет о крупных фирмах, работающих по нескольким направлениям и видам деятельности; о больших объемах отгрузки.

Если изменения произошли в течение 5-дневного срока с момента первичной отгрузки, особых проблем не возникает. К примеру, в целях налогового учета достаточно выставить новый счет-фактуру, учитывающий изменения (ст. 168 НК РФ п. 3). Однако так бывает не всегда. Рассмотрим ситуации корректировки реализации прошлого периода в ту или иную сторону на примерах.

Увеличение

Пусть в текущем периоде выявлена ошибка во взаиморасчетах прошлого периода ООО «Альфа», после чего ООО «Бета» перечислила фирме за товар дополнительную сумму. Разница в объеме реализации составила 12000 руб., в том числе НДС. 12000 / 1,20 = 10000 руб. 12000 — 10000 = 2000 руб.

Проводки ООО «Альфа»:

На заметку! Согласно инструкции по применению плана счетов (пр. №94н от 31/10/2000 Минфина) и в зависимости от особенностей рабочего плана счетов, утвержденного учетной политикой, в проводках могут применяться соответственно счета 91 (вместо 90-1), 76 (вместо 62, 60).

Уменьшение

Предположим теперь, что в марте ООО «Бета» подписало акт выполненных работ с ООО «Пиксель» на сумму 24000 руб., в том числе НДС, – установка и настройка нового ПО. В апреле в работе установленного программного обеспечения возникли сбои. Экспертиза определила неустранимый дефект ПО. ООО «Пиксель» с полученной от контрагента претензией полностью согласилось и в феврале вернуло деньги ООО «Бета». Такая операция отражается на счетах обеих фирм. 24000 / 1,2 = 20000 руб. 24000-20000 = 4000 руб.

ООО «Пиксель» (поставщик услуг)

Апрель (корректировка данных 1 квартала):

В данном случае также возможна проводка Дт 91-2 Кт 62 24000 руб. – уменьшение отражается вместе с НДС, Дт 68 Кт 91-1 4000 руб. – выделяется НДС на эту сумму, налоговый вычет на основании корректировочного счета-фактуры. Однако в инструкции к плану счетов связь 91 счета с НДС не обозначена. Вместе с тем учетный смысл счетов 90 и 91, безусловно, схож.

ООО «Бета»

Нюансы налогового учета

Счет-фактура от продавца на уменьшение стоимости отгрузки, НДС к вычету регистрируется в книге покупок. Это можно сделать не раньше, чем получено согласие покупателя на уменьшение, и не позже 3-х лет с момента оформления корректировочного счета-фактуры (ст. 171-13, 172-10 НК РФ).

Если реализация увеличивалась, корректировочный документ заносится в книгу продаж в том же квартале, котором был составлен (ст. 154-10 НК РФ).

По налогу на прибыль при изменении объема реализации, следовательно, и налоговой базы, подается корректировочная декларация. Сведения должны отражаться в периоде первоначального отражения хозяйственной операции. Об этом говорится в ряде писем Минфина (напр. №03-03-06/1/44103 от 12/07/17).

При увеличении реализации это правило работает всегда. Если корректировка произошла в сторону уменьшения, есть возможность отразить это в периоде корректировки, с одним условием: в периоде первичной отгрузки налог на прибыль рассчитан к уплате. В периоде первичной отгрузки был убыток (или нулевой показатель дохода) – значит, подается корректировочная декларация (ст. 54-1 НК РФ).

Как отразить в декларации по прибыли корректировку реализации прошлого периода

По данному вопросу мы придерживаемся следующей позиции:

Корректировка суммы реализации по согласованию сторон в сторону уменьшения отражается как в бухгалтерском, так и в налоговом учете в периоде, когда произведены изменения. Причину несоответствия показателей объема реализации в налоговых декларациях по налогу на прибыль и по НДС целесообразно отразить в пояснительной записке к декларациям.

Обоснование позиции:

Согласно п. 1 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. При этом условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п. 4 ст. 421 ГК РФ).

Бухгалтерский учет

Налог на прибыль организаций

Глава 25 НК РФ не предусматривает специального порядка перерасчета налоговой базы по налогу на прибыль в случае изменения размера выручки от реализации при изменении стоимости товаров (работ, услуг).

На основании п. 1 ст. 54 НК РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Одновременно абзацем 3 п. 1 ст. 54 НК РФ предусмотрено, что в случае, когда допущенные ошибки (искажения) привели к излишней уплате налога, налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам.

Отметим также, что когда обнаруженные налогоплательщиком ошибки никак не влияют на указанную в налоговой декларации сумму налога или их исправление приведет к возврату (возмещению) налога из бюджета, он вправе не представлять уточненную декларацию (п. 1 ст. 81 НК РФ, письмо ФНС России от 29.03.2016 N ЕД-19-15/52).

В данной ситуации в целях исчисления налога на прибыль арендодателем ранее была учтена выручка в большем размере, следовательно, организация вправе отразить факт перерасчета при подаче налоговой декларации за полугодие.

Налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты (п. 1 ст. 171 НК РФ).

Согласно п. 13 ст. 171 НК РФ при изменении стоимости оказанных услуг в сторону уменьшения, в том числе в случае уменьшения количества (объема) оказанных услуг, вычетам у продавца этих услуг подлежит разница между суммами налога, исчисленными исходя из стоимости оказанных услуг до и после такого уменьшения.

В силу абзаца 3 п. 3 ст. 168 НК РФ при изменении стоимости оказанных услуг, в том числе в случае изменения и (или) уточнения объема оказанных услуг, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ (договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости оказанных услуг)*(3). Указанный вычет применяется не позднее трех лет с момента составления корректировочного счета-фактуры.

При возникновении права на налоговые вычеты в порядке, установленном абзацем 1 п. 13 ст. 171 и п. 10 ст. 172 НК РФ, налогоплательщик регистрирует корректировочный счет-фактуру в книге покупок (п. 12 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137). Дополнительный лист при этом не составляется.

То есть корректировка суммы НДС, исчисленной в прошлом налоговом периоде (1-м квартале), со стоимости оказанных услуг исходя из объемов, указанных в акте выполненных работ (оказанных услуг) при его оформлении (до внесения в него исправлений), производится в текущем налоговом периоде, поэтому обязанности представить в налоговый орган уточненную налоговую декларацию по НДС за прошлый налоговый период не возникает.

Таким образом, арендодатель в рассматриваемой ситуации имеет право применить вычет сумм НДС в периоде уменьшения объема оказанных услуг и выставить арендатору корректировочный счет-фактуру, отразив уменьшение в декларации по НДС за 2-й квартал при наличии документов, указанных в п. 10 ст. 172 НК РФ.

Расхождения в сумме выручки от реализации в декларациях по НДС и по налогу на прибыль

В письме УФНС по Московской области от 22.09.2017 N 21-27/091121 разъясняется, что сравнение объемов реализации в налоговых декларациях по налогу на прибыль и по НДС проводится с целью исключения занижения налоговой базы по одному из налогов. Следовательно, в случае выявления противоречий (несоответствия) между данными декларации по налогу на прибыль и декларации по НДС налоговая инспекция вправе и обязана потребовать необходимые пояснения, подтверждающие причины расхождения показателей декларации, или внести соответствующие исправления.

Расхождение показателей (выручка по НДС больше выручки по налогу на прибыль) можно объяснить следующим.

При отражении дохода от реализации в строке 010 Листа 02 налоговой декларации по налогу на прибыль организаций (утверждена приказом ФНС России от 23.09.2019 N ММВ-7-3/475@) выручка указывается с учетом корректировки (уменьшения), а по строке 010 Раздела 3 налоговой декларации по налогу на добавленную стоимость (утверждена приказом ФНС России от 29.10.2014 N ММВ-7-3/558@) отражается реализация в полном объеме, без учета ее уменьшения (на основании книги продаж, которую данные корректировки не затронули). Следовательно, при наличии корректировочных счетов-фактур суммы выручки в декларациях по НДС и налогу на прибыль чаще всего не совпадают.

Одновременно с представлением в общеустановленном порядке налоговых деклараций, в которых отражены самостоятельные корректировки, можно направить в налоговый орган пояснительную записку с информацией об осуществлении самостоятельной корректировки (в какие разделы, строки декларации были внесены изменения и чем это было вызвано). Информация, отражаемая в пояснительной записке, позволит сократить объем переписки между налогоплательщиками и налоговыми органами (письмо ФНС России от 11.03.2015 N ЕД-4-13/3833@).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. В каких случаях продавец выставляет корректировочный счет-фактуру?

— Вопрос: Налоговые последствия в части начисления НДС в случае отмены или существенного снижения арендной платы в условиях эпидемии (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Вопрос: Организация оказывает услуги по передаче электроэнергии. Организацией корректируется в сторону уменьшения выручка по оказанным услугам. Формируются и направляются контрагенту корректировочный акт, счет-фактура. Корректировочные счета-фактуры выставляются заказчикам в случае изменения тарифов, уточнения объемов поставленной энергии. От контрагента корректировочный акт не возвращается. Сумма корректировок существенна. По налогу на прибыль организация подает уточненные декларации. Существуют ли налоговые риски уменьшения налога на прибыль и НДС при отражении корректировок без подписанного со стороны контрагента акта оказанных услуг? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2017 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мозалева Наталья

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Данное определение ошибки применяется и для целей налогового законодательства в силу п. 1 ст. 11 НК РФ (смотрите также письма Минфина России от 04.11.2014 N 03-03-06/1/62348, от 17.10.2013 N 03-03-06/1/43299, от 13.08.2012 N 03-03-06/1/408).

*(2) Ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

*(3) Если продавцом были составлены корректировочные счета-фактуры в отсутствие договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости оказанных услуг, в том числе из-за изменения количества (объема) оказанных услуг, вычет НДС по таким документам неправомерен (определение ВС РФ от 03.12.2018 N 309-КГ18-19613 по делу N А50-38187/2017, письмо Минфина России от 07.10.2013 N 03-07-09/41454).

В частности, в письме Минфина России от 15.01.2020 N 03-07-09/1289 указано: если объем услуг по предоставлению имущества в аренду, указанный в выставленных счетах-фактурах, меньше фактически оказанного объема услуг, но при этом документы, перечисленные в пункте 10 статьи 172 Кодекса, не оформляются, то корректировочные счета-фактуры продавцом не выставляются, а в счета-фактуры, выставленные при оказании услуг, вносятся исправления в порядке, установленном пунктом 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137 (смотрите также письма Минфина России от 05.02.2019 N 03-07-11/6345, от 09.02.2018 N 03-03-06/1/7833).

То есть корректировочный счет-фактура выставляется только в том случае, если на момент выставления первоначального счета-фактуры он был составлен верно и данные, например, о цене (тарифе), налоговой ставке и (или) количестве (объеме) оказанных услуг, соответствовали данным, указанным в других документах (актах выполненных работ (оказанных услуг) и т.п.).

Ошибки прошлого… прошлого периода

Автор: Воронкова О. А., эксперт информационно-справочной системы «Аюдар Инфо»

Организация после сдачи в марте 2020 года декларации по налогу на прибыль за 2019 год обнаружила документы, датированные 2019 годом, подтверждающие расходы, которые не были включены в налогооблагаемую базу 2019 года (при этом расходы отвечали требованиям ст. 252 НК РФ).

Обязана организация подать «уточненку» или она вправе учесть расходы в периоде обнаружения? Имеет ли значение в данном случае тот факт, что по итогам 2019 года был получен убыток? Если расходы учитываются в периоде обнаружения, как отразить корректировку в декларации по налогу на прибыль?

Статья 54 НК РФ об общих вопросах исчисления налоговой базы

Согласно п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

При обнаружении организацией в поданной ею в ИФНС налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, она вправе внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

Абзацем 3 п. 1 ст. 54 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения):

невозможно определить период совершения ошибок (искажений);

допущенные ошибки (искажения) привели к излишней уплате налога.

Таким образом, налогоплательщик имеет право скорректировать налоговую базу за налоговый (отчетный) период, в котором выявлены ошибки, если эти ошибки привели к излишней уплате налога в прошедшем налоговом (отчетном) периоде. Применительно к налогу на прибыль излишняя уплата может возникнуть в случаях:

Налоговая база исчисляется по итогам налогового периода только на основании имеющихся первичных документов

В пункте 1 ст. 54 НК РФ говорится о выявлении ошибки или искажения, в связи с чем возникает вопрос: можно ли применять эту норму, если занижение расходов в прошлых периодах произошло потому, что расходы не были отражены вообще по причине отсутствия первичных документов, которые появились только в текущем периоде?

Разъяснения по этому вопросу даны в Письме Минфина России от 13.04.2016 № 03-03-06/2/21034.

На основании п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Налоговом кодексе, применяются в том значении, в каком они употребляются в этих отраслях законодательства, если иное не предусмотрено названным кодексом.

Правила исправления ошибок в бухгалтерском учете установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

При этом не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Неотражение данных, выявленное в результате поступления новой информации, которая не была доступна организации на момент отражения операции в регистрах бухгалтерского учета, ошибкой не признается (п. 2 ПБУ 22/2010).

К сведению: по мнению Минфина, неотражение в целях налогообложения прибыли расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения ст. 54 НК РФ.

Что касается арбитражной практики, в качестве примера можно привести Постановление Девятого арбитражного апелляционного суда от 17.07.2018 № 09АП-27328/2018 по делу № А40-243116/17. В нем говорится следующее.

Налоговая база исчисляется по итогам налогового периода только на основании имеющихся в распоряжении налогоплательщика первичных документов. НК РФ не позволяет налогоплательщику учитывать расходы в отсутствие подтверждающих их документов. В тех случаях, когда подтверждающие расходы первичные документы получены в следующем периоде, налогоплательщик включает затраты в расходы только в периоде, в котором получены соответствующие документы.

Аналогичный подход к возможности учета в текущем отчетном (налоговом) периоде расходов, относящихся к прошлым отчетным (налоговым) периодам, выявленных в результате получения первичных документов в текущем периоде, подтверждается судебной практикой (см. постановления АС МО от 20.11.2014 по делу № А40-6045/14, АС ПО от 21.10.2015 по делу № А12-1969/2015) и письмами Минфина России от 24.03.2017 № 03-03-06/1/17177, от 04.04.2017 № 03-03-06/1/19798, от 13.04.2016 № 03-03-06/2/21034, от 27.06.2016 № 03-03-06/1/37152).

Отражение в декларации

Согласно п. 7.10 Порядка заполнения декларации по налогу на прибыль (Приказ ФНС России от 23.09.2019 № ММВ-7-3/475@) корректировка налоговой базы при реализации налогоплательщиком предоставленного абз. 3 п. 1 ст. 54 НК РФ права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога, отражается по строке 400 приложения 2 к листу 02.

По строкам 401 – 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).

В строки 400 – 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде и отраженные по строке 101 приложения 1 к листу 02 и по строке 301 приложения 2 к листу 02 декларации.

Показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации (кроме деклараций по КГН).

Возможна ли корректировка по статье 54 НК РФ, если в текущем или прошлом периоде получен убыток?

Налоговой базой для целей применения гл. 25 НК РФ признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению (п. 1 ст. 274 НК РФ).

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25 НК РФ, в данном отчетном (налоговом) периоде налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). То есть в этой ситуации перерасчет налоговой базы текущего отчетного (налогового) периода невозможен.

Обратите внимание: организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль.

Если по итогам текущего отчетного (налогового) периода получен убыток, производится перерасчет налоговой базы за период, в котором произошла ошибка (см. письма Минфина России от 11.11.2019 № 03-03-06/2/86738, от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034).

Но это еще не все. Для учета ошибок прошлых периодов в текущем периоде необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки.

Дело в том, что абз. 3 п. 1 ст. 54 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения): во-первых, в случаях невозможности определения периода совершения ошибок (искажений) и, во-вторых, когда допущенные ошибки (искажения) привели к излишней уплате налога. При отсутствии уплаты налога в соответствующем прошлом налоговом периоде (по причине получения убытка) перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения). Такое мнение высказывал Минфин в письмах от 11.08.2011 № 03-03-06/1/476, от 07.05.2010 № 03-02-07/1-225, от 15.03.2010 № 03-02-07/1-105.

Итак, выявленную в текущем периоде ошибку, которая была допущена в прошедшие периоды, можно исправить только путем подачи уточненной декларации по налогу на прибыль в случаях, когда:

ошибка привела к занижению налога, исчисленного к уплате по декларации;

ошибка в расчете налоговой базы допущена в «нулевой» декларации или декларации, в которой заявлен убыток;

ошибка привела к занижению расходов, а в текущем периоде был получен убыток.

Исправить в текущем периоде ошибки, относящиеся к прошлым периодам, можно, если ошибки привели к излишней уплате налога в прошедшем периоде (были завышены доходы или занижены расходы; в декларации прошлого периода налог к уплате не равен нулю).

Документ Корректировка реализации вид операции Исправление в первичных документах

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т.ч. как исправить:

- Создание и заполнение документа Алгоритм исправления ошибок в БУ Алгоритм исправления ошибок в НУ Алгоритм исправления ошибок по НДС

Документ Корректировка реализации используется для:

Основные способы создания документа Корректировка реализации :

Получите понятные самоучители 2021 по 1С бесплатно:

Ошибка исправляется по счетам учета:

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: регистрация исправленного счета-фактуры.

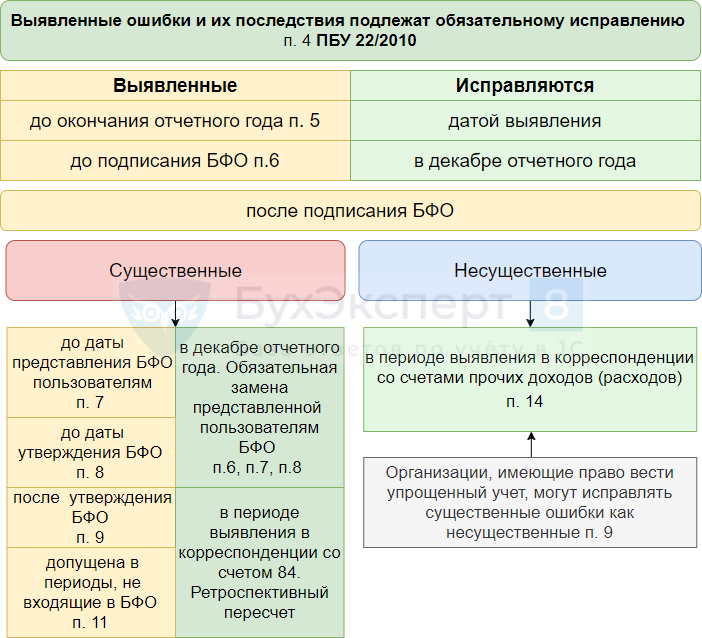

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в БУ в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

Ошибки прошлых лет, выявленные до подписания отчетности

По алгоритму 1С корректировка реализации прошлого периода вносится в БУ в декабре (п. 6 ПБУ 22/2010):

При этом появится остаток в БУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Несущественные ошибки прошлых лет, выявленные после подписания отчетности

По алгоритму 1С корректировка реализации прошлого периода осуществляется как для несущественных ошибок в периоде обнаружения ошибки через 91 счет (п. 14 ПБУ 22/2010):

Существенные ошибки прошлых лет, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для корректировки прошлого года 1С 8.3 не заложено, но принцип исправления такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

При этом появится остаток в БУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы (расходы) по операции.

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для исправления таких ошибок в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

По алгоритму 1С корректировка прошлого года осуществляется только через 91 счет, а в этой ситуации исправление должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

Дата меняется только для проводки доходов/расходов в БУ!

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

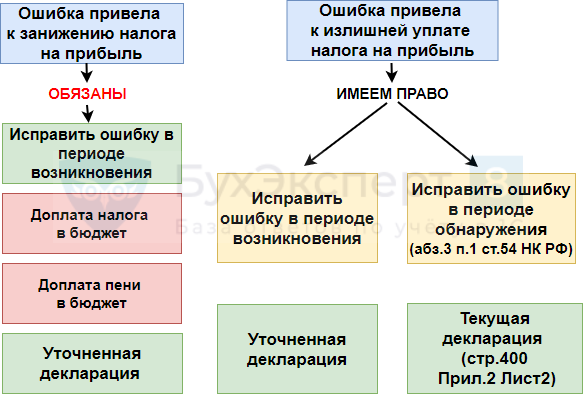

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период.

Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка реализации ничего корректировать не нужно.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С корректировка реализации прошлого периода вносится в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, исправить ошибку можно только подав уточненку по НДС за предыдущий период.

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С корректировка реализации прошлого периода вносится в НУ в прошлый период:

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете продавца.

Суммовая ошибка в книге продаж обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге продаж :

Суммовая ошибка в книге продаж обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги продаж :

См. также:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(4 оценок, среднее: 4,00 из 5)