Как отразить возврат дебиторской задолженности прошлых лет в учете бюджетного учреждения

Рассмотрев вопрос, мы пришли к следующему выводу:

Задолженность по возврату средств целевых субсидий прошлых лет, возникшая в результате погашения дебиторской задолженности прошлых лет по расходам, отражается на счете 303 05 «Расчеты по прочим платежам в бюджет». Начисление задолженности возможно с применением счета 401 10 «Доходы текущего финансового года». Использование счета 401 40 «Доходы будущих периодов» в данном случае необоснованно, так как возврату в бюджет подлежат целевые средства, предоставленные учреждению до 2019 года.

На счете 206 00 могла отражаться дебиторская задолженность, если учреждением ожидалось исполнение договора, по которому был произведен авансовый платеж (поставка товаров, выполнение работ, оказание услуг). Если же исполнение договора не ожидалось, а учреждением была инициирована претензионная работа, направленная на истребование возврата денежных средств, то такая задолженность подлежала переводу на счет 209 00, в момент признания ее таковой.

Рекомендуем также ознакомиться с материалами:

— Новые редакции Инструкций 157н, 162н, 174н и 183н: обзор самых важных изменений 2019 года (подготовлено экспертами компании ГАРАНТ, июнь 2019 года);

— Энциклопедия решений. Учет операций по возврату бюджетному и автономному учреждению дебиторской задолженности;

— Энциклопедия решений. Учет субсидий на иные цели в 2019 году.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

государственный советник 1 класса Разрезова Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Возврат дебиторской задолженности прошлых лет

Автор: Сизонова О., эксперт информационно-справочной системы «Аюдар Инфо»

Бюджетное учреждение спорта в конце 2018 года перечислило контрагенту (коммерческой организации) аванс за услуги связи (подстатья 221 КОСГУ) за декабрь в сумме 5400руб. по КВФО 4. С 01.01.2019 с этим контрагентом заключили новый договор, прежний договор перестал действовать 31.12.2018. По состоянию на 01.01.2019 по данному контрагенту на счете 420621564 возникла дебиторская задолженность в сумме 5400руб. В январе поступил акт об оказанных услугах связи за декабрь в сумме 5051,72руб. В феврале 2019 года контрагент перечислил учреждению возврат излишне уплаченного аванса в сумме 348,28руб. Может ли учреждение расходовать эти средства? Надо ли вносить изменения в план ФХД на 2019 год? Какие бухгалтерские проводки нужно сделать при поступлении на лицевой счет указанной суммы? Как отразить операции в бухгалтерской отчетности?

Не использованные в текущем финансовом году остатки средств, предоставленные бюджетному учреждению в виде субсидий на выполнение государственного (муниципального) задания, используются в очередном финансовом году для достижения целей, ради которых учреждение создано (ч. 17 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ).

Таким образом, в рассматриваемой ситуации в соответствии с действующим законодательством у бюджетного учреждения не возникает обязанности по перечислению в доход бюджета сумм восстановленных выплат прошлого года по средствам субсидии на выполнение государственного (муниципального) задания.

Следовательно, поступившие суммы зачисляются на лицевой счет бюджетного учреждения и используются в зависимости от потребности учреждения в рамках выполнения государственного (муниципального) задания с обязательным уточнением плана финансово-хозяйственной деятельности.

При этом денежные средства, поступившие в погашение дебиторской задолженности (возврат излишне уплаченного аванса) за прошлые отчетные периоды, отражаются в плане ФХД, в бухгалтерском учете и отчетности как источник финансирования дефицита средств учреждения. Таким образом, эти средства не учитываются ни в составе доходов, ни в составе расходов (как восстановление кассовых расходов).

Согласно п. 66.4.1 Порядка № 132н поступления государственным (муниципальным) бюджетным учреждениям от возврата дебиторской задолженности прошлых лет по ранее произведенным им расходам относятся на статью аналитической группы вида источников финансирования дефицитов бюджетов 510.

Корректировка плана ФХД.

Поступления средств от возврата дебиторской задолженности прошлых лет по субсидии на выполнение государственного (муниципального) задания следует отражать в плане ФХД в таблице 2 «Показатели по поступлениям и выплатам учреждения» (раздел «Поступления финансовых активов») по строке 310 «Увеличение остатков средств» с указанием кода аналитической группы вида источника финансирования дефицитов бюджетов 510 (п. 8.1 Требований к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения (утверждены Приказом Минфина РФ от 28.07.2010 № 81н) либо по соответствующей строке формы плана ФХД, утвержденной учредителем.

Поступление финансовых активов, всего:

из них:

увеличение остатков средств

Отражение в бухгалтерском учете.

Поскольку в указанном случае дебиторская задолженность является текущей, операции по ее погашению отражаются в учете в порядке, установленном в п. 72 Инструкции № 174н:

Дебет счета 4 201 11 510

Кредит счета 4 206 21 664

Одновременно отражается информация по увеличению:

забалансового счета 17 с указанием аналитического кода 510;

плановых назначений по источникам финансирования средств учреждения (в объеме изменений, внесенных в план ФХД) на счете 4 507 10 510.

Таким образом, в бухгалтерском учете в 2019 году будут отражены следующие операции:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислены расходы за оказанные услуги связи за декабрь

Возврат дебиторской задолженности прошлых лет

Автор: Анастасия Хахулина, главный бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, весна 2020 г.

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

доходы от платной деятельности;

средства из субсидии на выполнение государственного задания;

средства от субсидий целевого назначения. Обязательное условие – решения учредителя.

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

Дт 4 209.34 Кт 4 206.ХХ – выставлено требование вернуть аванс.

Дт 4 201.11 Кт 4 209.34 – поступили средства на лицевой счет учреждения.

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

Дт 4 205.82 Кт 4 303.05 – начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

Дт 4 303.05 Кт 4 201.11 – перечислен остаток субсидии

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

Дт 5 401.40 Кт 5 303.05 – начисление к возврату в бюджет

Дт 5 303.05 Кт 5 201.11 – перечислены учредителю средства

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 №157н и от 06.12.2010 №162н (далее соответственно Инструкции №157н и Инструкции №162н).

Согласно Инструкции №157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

расторжение договора или иных соглашений, в том числе по решению суда;

проведение претензионных мероприятий в отношении контрагента;

предъявление требования по возврату дебиторской задолженности иному лицу.

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

206 00 «Расчеты по выданным авансам»;

208 00 «Расчеты с подотчетными лицами»;

303 00 «Расчеты по платежам в бюджет».

А вот Инструкция №162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции №162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

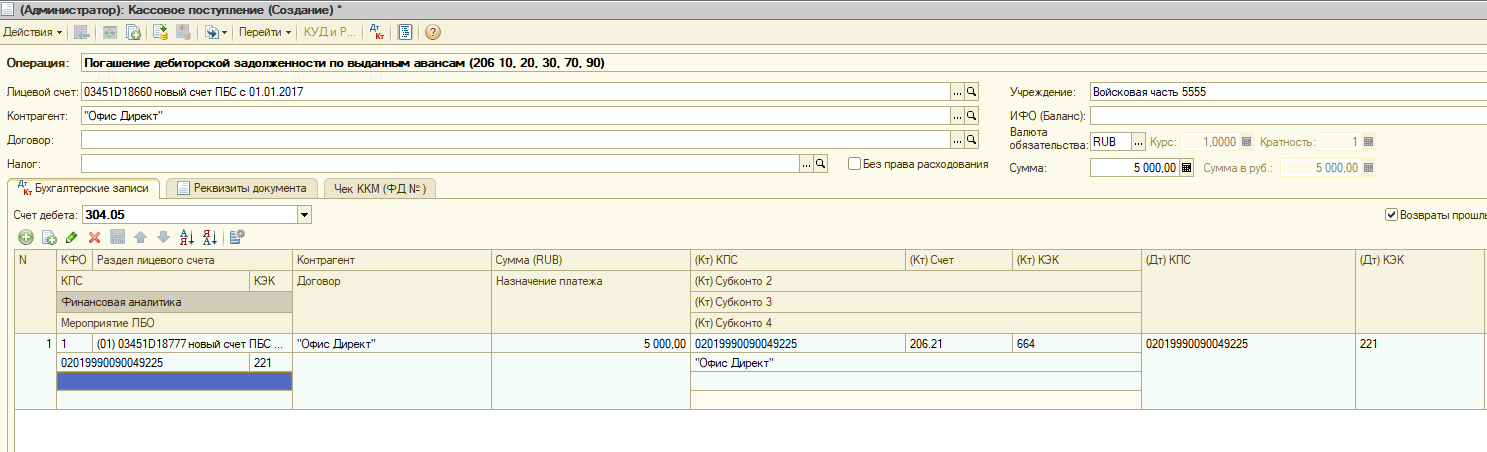

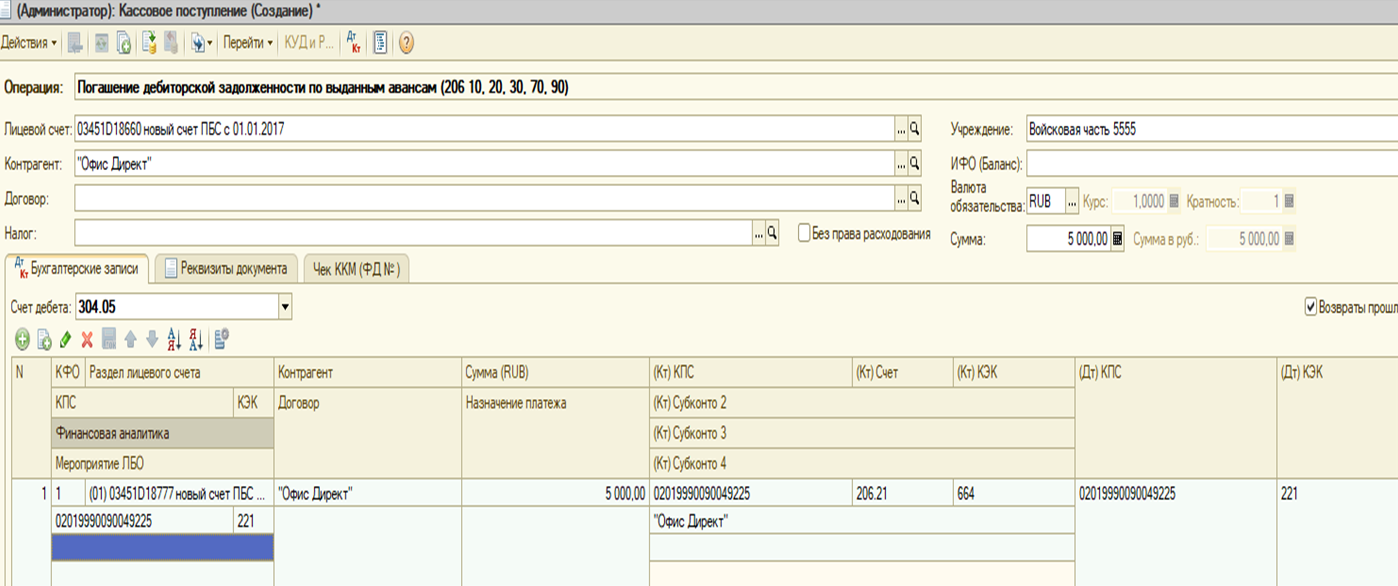

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить» (рис. 1).

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» – 304.05, заполнить строки всеми необходимыми реквизитами и провести.

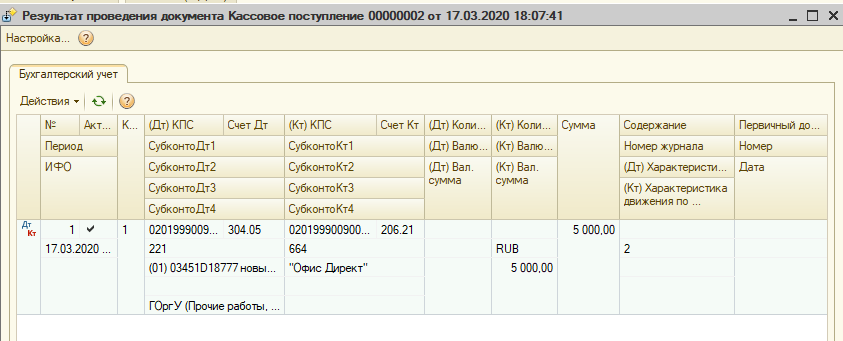

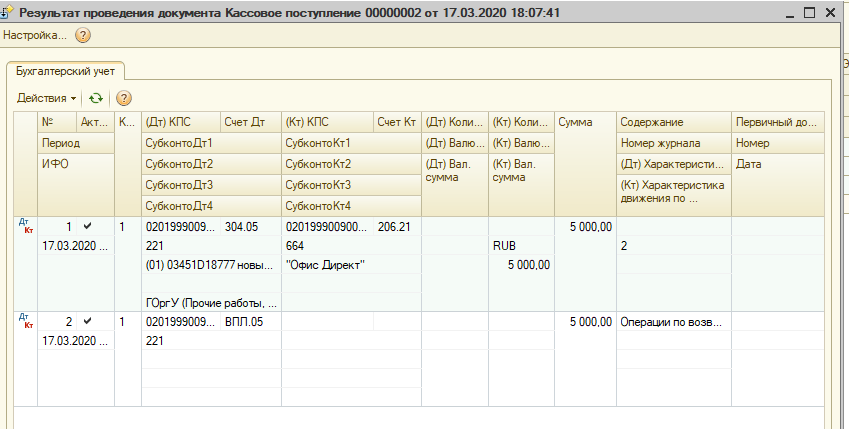

По данной хозяйственной операции будут сформированы следующие проводки, указанные на рис. 2.

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

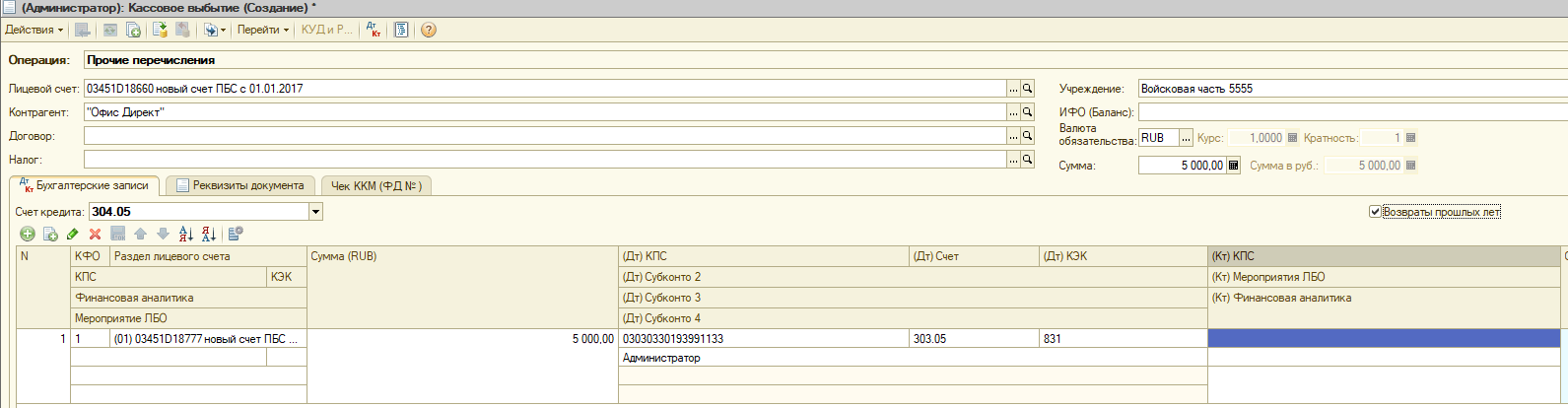

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция – «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита – 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др. (рис. 3).

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» – 304.04, «(Дт) КПС» – необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» – администратора кассовых поступлений, «(Кт) Счет» – 303.05, «(Кт) КПС» – необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» – вид платежа в бюджет и сумму.

Как бюджетникам провести в 1С возврат дебиторки прошлых лет

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

1) Дт 4 209.34 Кт 4 206.ХХ — выставлено требование вернуть аванс.

2) Дт 4 201.11 Кт 4 209.34 — поступили средства на лицевой счет учреждения.

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

1) Дт 4 205.82 Кт 4 303.05 — начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

2) Дт 4 303.05 Кт 4 201.11 — перечислен остаток субсидии

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

1) Дт 5 401.40 Кт 5 303.05 — начисление к возврату в бюджет

2) Дт 5 303.05 Кт 5 201.11 — перечислены учредителю средства

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 № 157н и от 06.12.2010 № 162н (далее соответственно Инструкции № 157н и Инструкции № 162н).

Согласно Инструкции № 157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

А вот Инструкция № 162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции № 162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить».

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» — 304.05, заполнить строки всеми необходимыми реквизитами и провести.

По данной хозяйственной операции будут сформированы следующие проводки:

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция — «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита — 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др.

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» — 304.04, «(Дт) КПС» — необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» — администратора кассовых поступлений, «(Кт) Счет» — 303.05, «(Кт) КПС» — необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» — вид платежа в бюджет и сумму.

Учитываем возврат «расходной» дебиторской задолженности прошлых лет по КФО 4

|

| fotoevent.stock / Depositphotos.com |

Возврат в 2020 году дебиторской задолженности, возникшей у учреждения в рамках расходных операций прошлых лет, отражается в учете с применением статьи АнКВИ 510 «Поступление денежных средств и их эквивалентов» в увязке с одноименной статьей 510 КОСГУ (письмо Минфина России от 14 февраля 2020 г. № 02-05-10/10518, письмо Минфина России от 6 февраля 2020 г. № 02-07-10/7764).

При этом Минфин России напоминает: в случае выполнения государственного / муниципального задания бюджетные и автономные учреждения не обязаны перечислять в доход бюджета остаток средств субсидии на выполнение задания, в том числе поступления от возврата дебиторской задолженности прошлых лет. Возвращенные средства могут использоваться в соответствии с Планом ФХД на цели, соответствующие целям создания учреждения. В частности, денежные средства от возврата земельного налога, уплата которого осуществлялась за счет средств субсидии на задание, могут быть запланированы на любые направления расходования, не обязательно связанные с уплатой того же налога за очередной отчетный /налоговый период.

Подробнее об учете операций по возврату бюджетному и автономному учреждению дебиторской задолженности узнайте в «Энциклопедии решений» интернет-версии системы ГАРАНТ. Получить полный доступ на 3 дня бесплатно!

Добавим, что с 2020 года показатели Плана ФХД и обоснования / расчеты плановых показателей формируются в том числе и в части планируемых поступлений от возврата дебиторской задолженности прошлых лет – по коду аналитической группы вида источников финансирования дефицитов бюджетов классификации источников финансирования дефицитов бюджетов. Увеличение остатков денежных средств за счет возврата дебиторской задолженности прошлых лет отражается по строке 1981 Плана ФХД.

В 2019 году действовал аналогичный порядок для учета поступлений бюджетных и автономных учреждений от возврата дебиторской задолженности прошлых лет. Тем не менее, Минфин России обращает внимание: при отражении задолженности, образовавшейся до 1 января 2020 года, следует применять положения Порядка формирования и применения КБК № 85н. Его «предшественник», применявшийся в 2019 году Порядок № 132н, вскоре будет упразднен. Проект соответствующего приказа ведомство уже подготовило.