Учет в 1С авансовых платежей по НДФЛ иностранных граждан

При исчислении НДФЛ с доходов иностранных граждан, которые осуществляют свою деятельность в РФ на основании патента, следует учитывать авансовые платежи, уплаченные при получении и продлении патента. В этой статье эксперты 1С рассказывают, как учитывать авансовые платежи по НДФЛ иностранных граждан, на примере программы «1С:Зарплата и управление персоналом 8» редакции 3.

Учет НДФЛ иностранцев, работающих в РФ по патенту

Иностранные граждане или лица без гражданства из «безвизовых» стран, временно пребывающие в РФ, для работы по найму обязаны получать патенты, а не разрешения на работу. Что касается иностранных граждан, постоянно или временно проживающих в РФ, они не обязаны получать патент (или разрешение на работу). То же самое касается беженцев, журналистов, дипломатов, спортсменов и др. (п. 4 ст. 13 Федерального закона от 25.07.2002 № 115-ФЗ). Также не нужен патент гражданам Республики Беларусь, Республики Казахстан, Республики Армении, Кыргызской Республики (Договор о Евразийском экономическом союзе от 29.05.2014).

Согласно пункту 2 статьи 226 и статье 227.1 НК РФ, при исчислении НДФЛ предусмотрен учет авансовых платежей по НДФЛ для работников, являющихся иностранными гражданами или лицами без гражданства из «безвизовых» стран, временно пребывающих на территории РФ, осуществляющих трудовую деятельность по найму в РФ на основании патента:

у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности;

у индивидуальных предпринимателей;

у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством РФ порядке частной практикой.

Фиксированные авансовые платежи по НДФЛ уплачиваются за период действия патента в размере 1 200 руб. в месяц, причем до дня начала срока, на который выдается (продлевается), переоформляется патент. Такой платеж подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год, а также на коэффициент, отражающий региональные особенности рынка труда, он устанавливается на соответствующий календарный год законом субъекта РФ. В 2021 году величина коэффициента-дефлятора составляет 1,864 (приказ Минэкономразвития России от 30.10.2020 № 720). Если региональный коэффициент на очередной календарный год законом субъекта РФ не установлен, его значение принимается равным 1. Фиксированный авансовый платеж по налогу уплачивается налогоплательщиком по месту осуществления деятельности на основании выданного патента до дня начала срока, на который выдается (продлевается), переоформляется патент.

Иностранные граждане, работающие у физических лиц, должны определить величину НДФЛ за соответствующий календарный год исходя из фактически полученного дохода. Ставка налога составляет 13 % (15 %) (независимо от того, являются они резидентами РФ или нет (п.п. 3, 3.1 ст. 224 НК РФ). При этом исчисленный налог уменьшается на уплаченные в этом же году фиксированные авансовые платежи по НДФЛ за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранных граждан, работающих в организациях и у предпринимателей, обязанность по исчислению суммы НДФЛ возлагается на налоговых агентов, то есть на работодателей в лице юридических лиц и предпринимателей (иных лиц) (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая сумма налога с доходов иностранных работников исчисляется налоговыми агентами (работодателями) и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими иностранными работниками за период действия патента применительно к соответствующему налоговому периоду. Работодатель делает это только после получения:

Налоговая инспекция направит уведомление о подтверждении права на уменьшение НДФЛ, если есть:

соответствующее заявление работодателя по форме, утв. приказом ФНС России от 13.11.2015 № ММВ-7-11/512@ (указанная форма заявления, возможность его заполнения, печати и отправки в ИФНС с помощью сервиса 1С-Отчетность поддерживаются в учетных решениях «1С:Предприятие»);

информация от территориального органа федерального органа исполнительной власти в сфере миграции о выдаче патента иностранному работнику и о заключении с ним трудового договора (гражданско-правового договора) и при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговыми органами в отношении указанного иностранного работника налоговым агентам (работодателям) не направлялось.

Уменьшение исчисленной суммы налога производится в течение налогового периода только у одного работодателя по выбору работника (если иностранный работник трудится на основании патента у нескольких работодателей). Таким образом, в случае осуществления иностранным работником трудовой деятельности в соответствующем налоговом периоде у нескольких работодателей работник вправе использовать свое право на уменьшение исчисленной суммы налога на всю сумму уплаченных им фиксированных платежей за период действия патента при обращении к любому из работодателей при условии, что ранее в этом налоговом периоде другим работодателям Уведомление в отношении указанного иностранного работника не выдавалось (письмо ФНС России от 14.03.2016 № БС-4-11/4184@). Сумма уплаченного налога в нем не указывается, а лишь поясняется, что нужно учитывать авансовые платежи, внесенные за период действия патента.

Если сумма уплаченных за период действия патента (применительно к соответствующему налоговому периоду) фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных иностранным работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету иностранному работнику.

Авансовые платежи по НДФЛ иностранцев в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Порядок учета в программе «1С:Зарплата и управление персоналом 8» редакции 3 авансовых платежей по НДФЛ иностранных граждан рассмотрим на следующем примере.

Пример

В программе «1С:Зарплата и управление персоналом 8» редакции 3 выполняются следующие действия.

Указание налогового статуса

Регистрация уплаченного авансового платежа

Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию (или ее обособленное подразделение), в которой оформлен сотрудник.

При выборе сотрудника раздел Уведомление на уменьшение налога на авансовые платежи заполняется автоматически, если предварительно данные уведомления (номер, дата уведомления и код налогового органа, который его выдал) были заполнены в специальной форме Налог на доходы в карточке сотрудника. Если реквизиты уведомления заполнить в документе Авансовый платеж по НДФЛ, они автоматически отразятся в форме Налог на доходы карточки сотрудника.

В разделе Данные платежа указываются:

Затем следует нажать кнопку Провести и закрыть.

Уведомление об уменьшении налога выдается налоговым органом на сотрудника один раз в налоговый период (письмо ФНС России от 14.03.2016 № БС-4-11/4184@).

Начисление зарплаты и расчет НДФЛ с зачетом авансового платежа

Сумма к выплате за февраль 2021 года составляет 43 578,95 руб.

Обратите внимание, если сумма уплаченных за период действия патента (применительно к соответствующему налоговому периоду) фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных иностранным работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету иностранному работнику (п. 7 ст. 227.1 НК РФ).

Как отразить зачет авансовых платежей НДФЛ по патенту у иностранцев?

Из ФНС получено подтверждение на право вычета НДФЛ у иностранного работника. Как отразить уменьшение НДФЛ на сумму патента иностранному гражданину в 1С 8.3 Бухгалтерия?

Подскажите, пожалуйста, как отразить в 1С 8.3, чтобы не начислялся НДФЛ по иностранному гражданину, работающему по патенту?

- Как зачесть аванс по НДФЛ иностранца на патенте ШАГ 1. Статус налогоплательщика и уведомление ШАГ 2. Регистрация авансового платежа по НДФЛ

Возврат НДФЛ иностранцам работающим по патентам в 1С 8.3

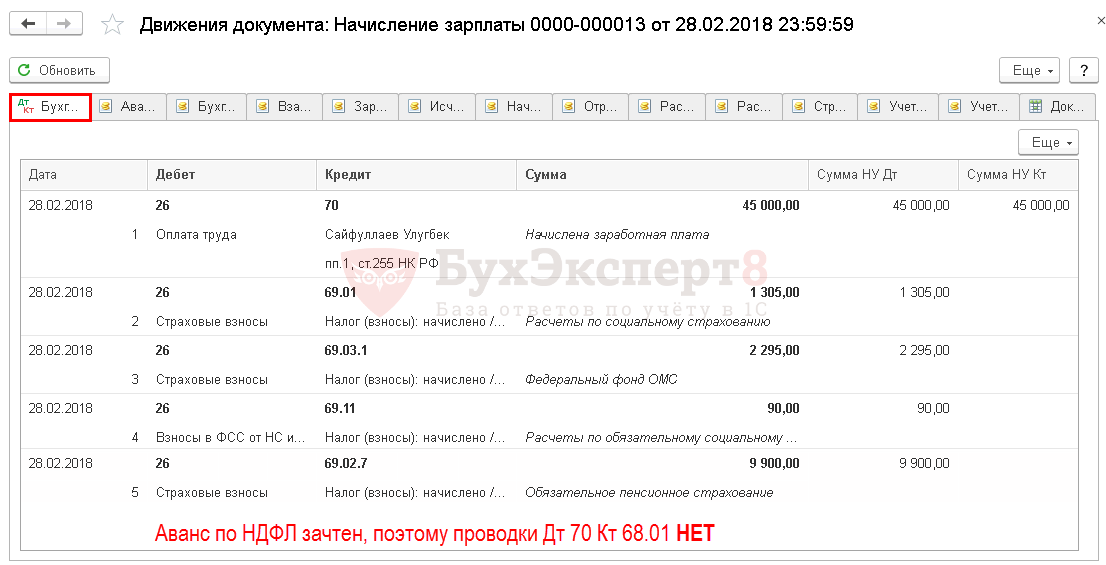

НДФЛ по иностранным работникам на патенте исчисляется, но при этом производится зачет авансовых платежей по НДФЛ, которые самостоятельно уплатил иностранный работник (п. 2 ст. 226 НК РФ, ст. 227.1 НК РФ). Пока производится зачет аванса по НДФЛ, в БУ налог не начисляется, т.е. нет проводки Дт 70 Кт 68.01.

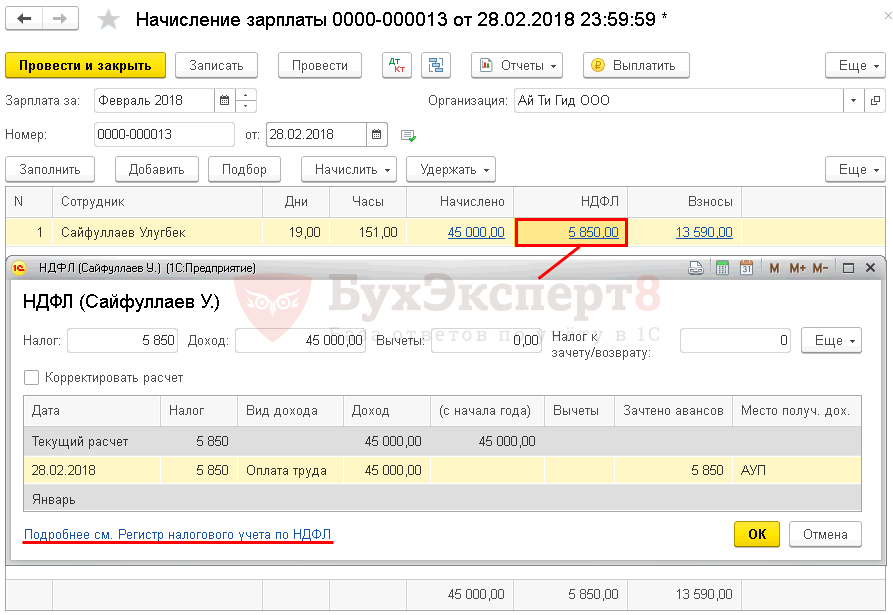

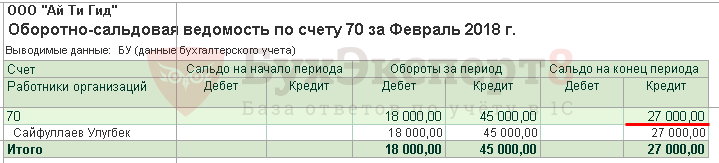

01 февраля гражданин Республики Узбекистан («безвизовая» страна) Сайфуллаев Улугбек, временно пребывающий на территории РФ и имеющий патент, нерезидент, принят на работу с окладом 45 000 руб.

В 2018 году авансовый платеж НДФЛ по патенту за месяц в г. Москве составляет 4 500 руб. Рассчитан он по формуле:

Сайфуллаев У. оплатил авансовый платеж по НДФЛ за 11 месяцев в сумме 49 500 руб.

В наличии следующие документы:

Рассмотрим возврат НДФЛ иностранцам работающим по патентам в 1С 8.3 на примере начисления заработной платы за февраль 2018. Сотрудник отработал этот месяц полностью.

Шаг 1. Внесение информации о статусе налогоплательщика и Уведомления на авансовые платежи по патентам

Раздел Статус налогоплательщика — поле Статус : Нерезидент, работающий по найму на основании патента.

Раздел Уведомление на авансовые платежи по патентам — налоговый период, номер, дата уведомления и код ИФНС, которая его выдала.

Получите понятные самоучители 2021 по 1С бесплатно:

Уведомление можно также зарегистрировать на Шаге 2. Но удобнее выполнять эту операцию на Шаге 1, тогда дальше информация об уведомлении будет заполняться автоматически.

Шаг 2. Регистрация уплаченного фиксированного авансового платежа по НДФЛ

Реквизиты Уведомления можно внести и на этом этапе. Документ заполните, как показано ниже:

Шаг 3. Начисление заработной платы и зачет авансового платежа по НДФЛ

Расчет суммы к выплате

В последующих месяцах удержание будет производиться аналогичным образом при начислении заработной платы.

Если по итогам года образуется переплата по авансам НДФЛ уплаченным в текущем году (сотрудник уплатил НДФЛ по патенту больше, чем ему начислено), то возврату и зачету эта сумма не подлежит (п. 7 ст. 227.1 НК РФ).

В нашем примере вся сумма авансового платежа по НДФЛ будет учтена, если сотрудник отработает весь период по 31.12.2018 включительно.

Авансовый фиксированный платеж по НДФЛ — 49 500 руб.

НДФЛ, исчисленный за 2018 г.: 45 000 руб. х 11 мес. х 13% = 64 350 руб.

64 350 руб. больше 49 500 руб.

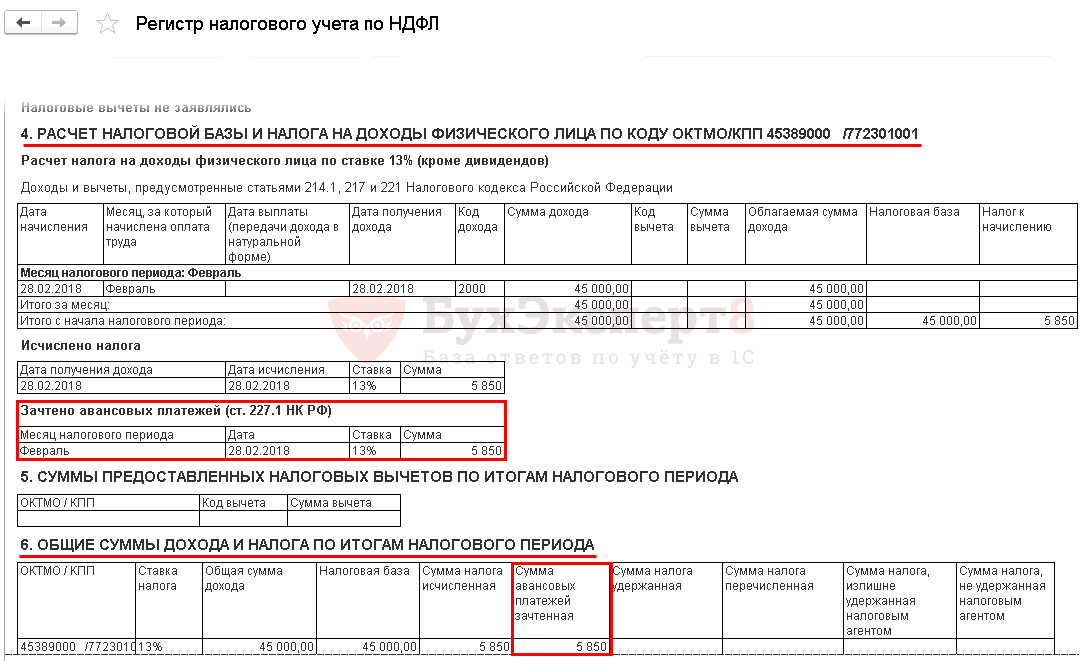

Шаг 4. Проверка регистров НДФЛ

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(13 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как в 1С вести учет авансовых платежей по НДФЛ иностранных работников

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Иностранные граждане или лица без гражданства из «безвизовых» стран, временно пребывающие в России, для работы должны получить патенты, а не разрешения на работу. Если иностранцы временно или постоянно проживают в России, то им не нужно оформлять патент или разрешение на работу.

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

В соответствии с п. 2 ст. 226 и ст. 227.1 НК РФ при исчислении НДФЛ необходимо учитывать авансовые платежи для сотрудников, являющихся иностранными гражданами или лицами без гражданства из «безвизовых» стран, временно пребывающих на территории России, осуществляющих работу по найму в России на основании патента:

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

Но при этом должно выполняться условие — раньше в этом налоговом периоде другой работодатель иностранца не получал от ИФНС уведомление в отношении данного иностранного сотрудника (Письмо ФНС от 14.03.2016 г. № БС-4-11/4184@). Величина уплаченного НДФЛ в уведомлении не указывается — только дается пояснение, что необходимо учитывать авансы, оплаченные за период действия патента.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

В компанию «Программа» в г. Москва 2 февраля 2021 года принят гражданин Молдавии — Р.Р. Иванко. Он иностранец — временно пребывающий на территории России, оформивший патент.

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

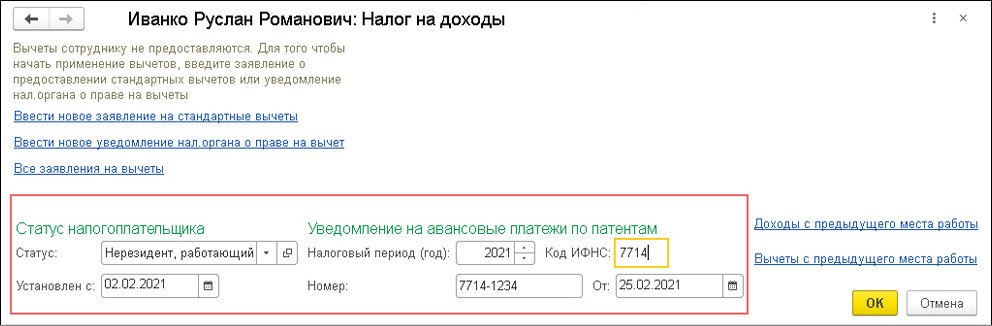

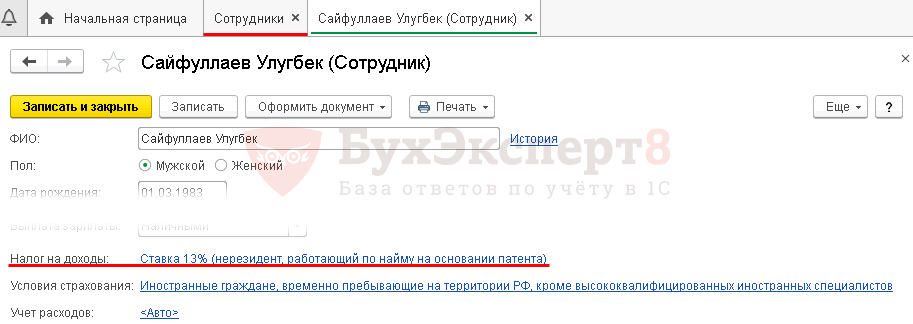

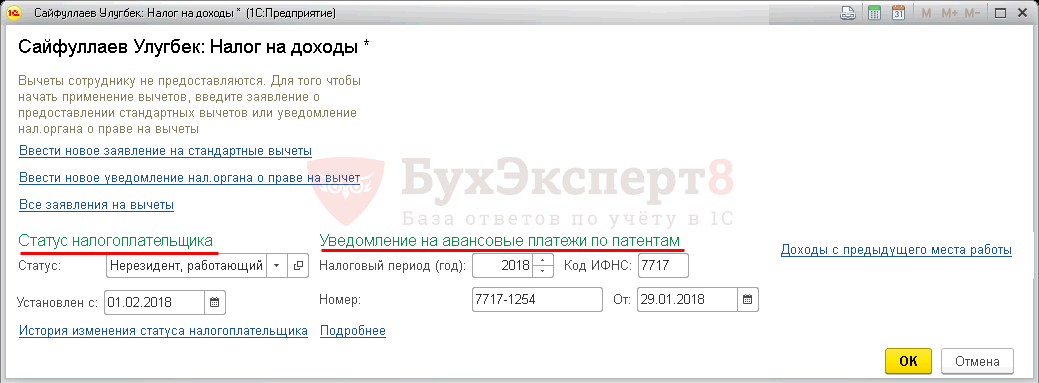

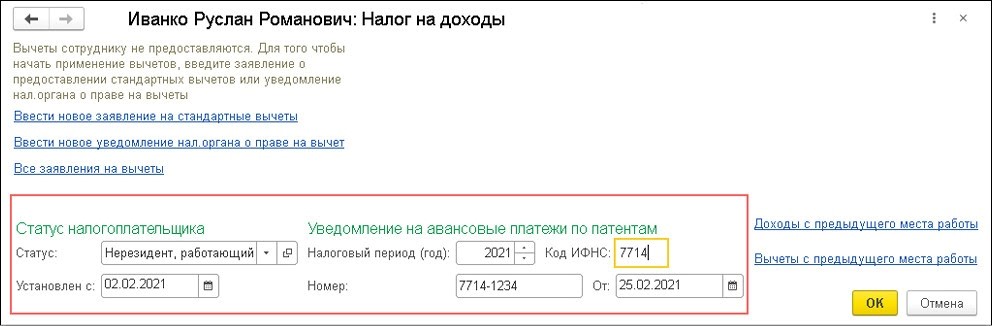

Как указать налоговый статус сотрудника

Для указания налогового статуса нужно зайти в меню «Кадры», выбрать справочник «Сотрудники» и пройти по гиперссылке «Налог на доходы». Статус указывается в специальном разделе «Статус налогоплательщика».

В графе «Статус» ставится «Нерезидент, работающий по найму на основании патента». В графе «Установлен с» ставится дата, на которую установлен этот статус. В примере — 02.02.2021 г.

Кроме того, здесь же указываются реквизиты уведомления от ИФНС на зачет аванса по НДФЛ. Для этого используется раздел «Уведомление на авансовые платежи по патентам». Также реквизиты можно заполнить в документе регистрации уплаченного фиксированного аванса — «Авансовый платеж по НДФЛ».

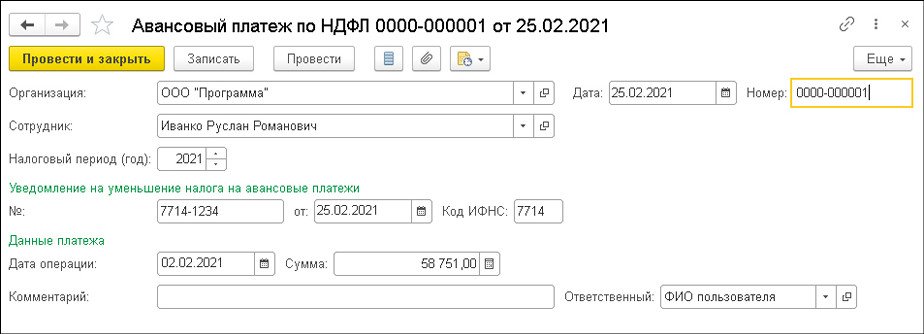

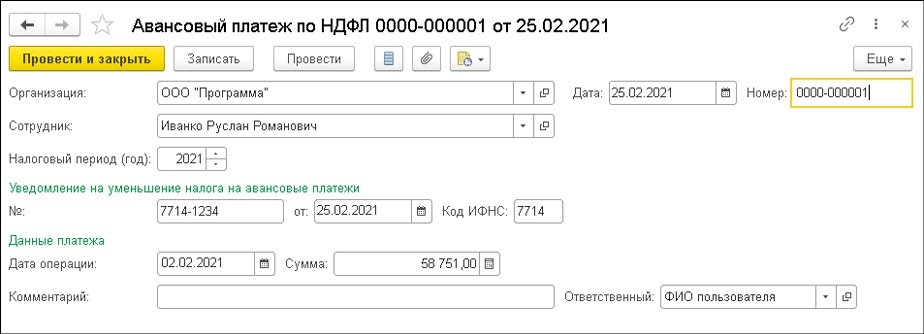

Как зарегистрировать уплаченный аванс по НДФЛ

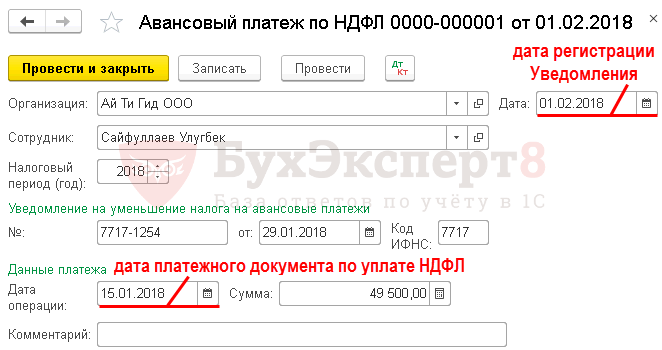

Чтобы зарегистрировать уплаченный аванс, нужно зайти в меню «Налоги и взносы», выбрать «Все документы по НДФЛ» и создать новый документ «Авансовый платеж по НДФЛ» через соответствующую кнопку.

В графе «Организация» сведения устанавливаются автоматически. Если в информационной базе учет ведется по нескольким субъектам, пользователю нужно выбрать необходимого работодателя, у которого оформлен сотрудник.

Кроме того, нужно заполнить следующие графы:

Когда пользователь выбирает сотрудника, информация в разделе «Уведомление на уменьшение налога на авансовые платежи» формируется в автоматическом режиме, но при условии, что изначально реквизиты уведомления были указаны в специальной форме «Налог на доходы» в карточке работника. Если реквизиты уведомления указать в документе «Авансовый платеж по НДФЛ», то они автоматически попадут в форму «Налог на доходы» в карточке работника.

В разделе «Данные платежа» пользователь указывает такую информацию:

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

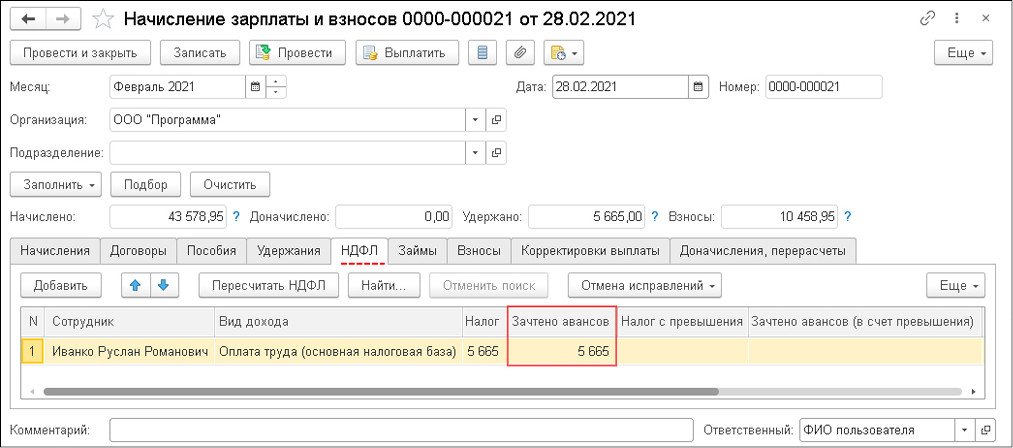

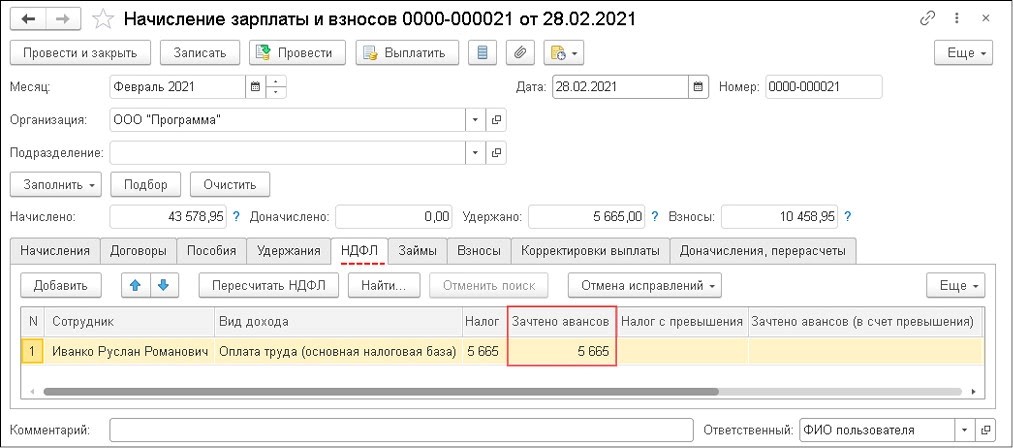

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

Для начисления зарплаты за месяц и исчисления НДФЛ с учетом аванса пользователь заходит в меню «Зарплата» и выбирает «Начисление зарплаты и взносов».

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

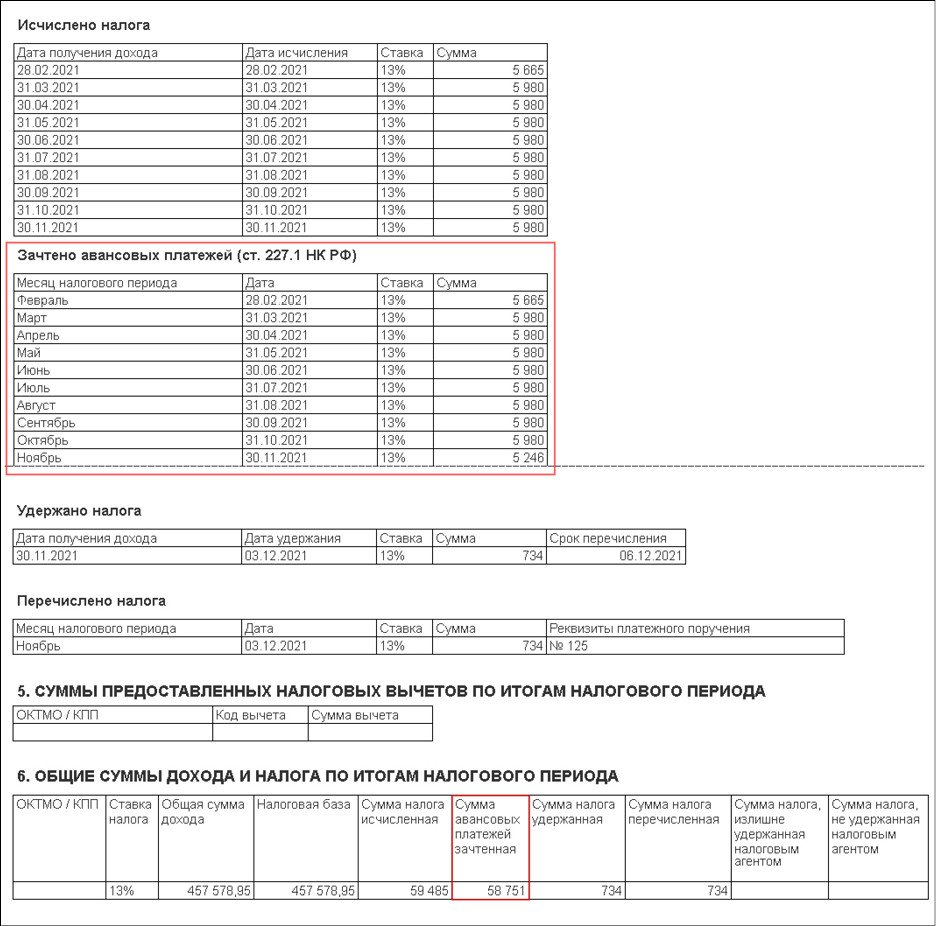

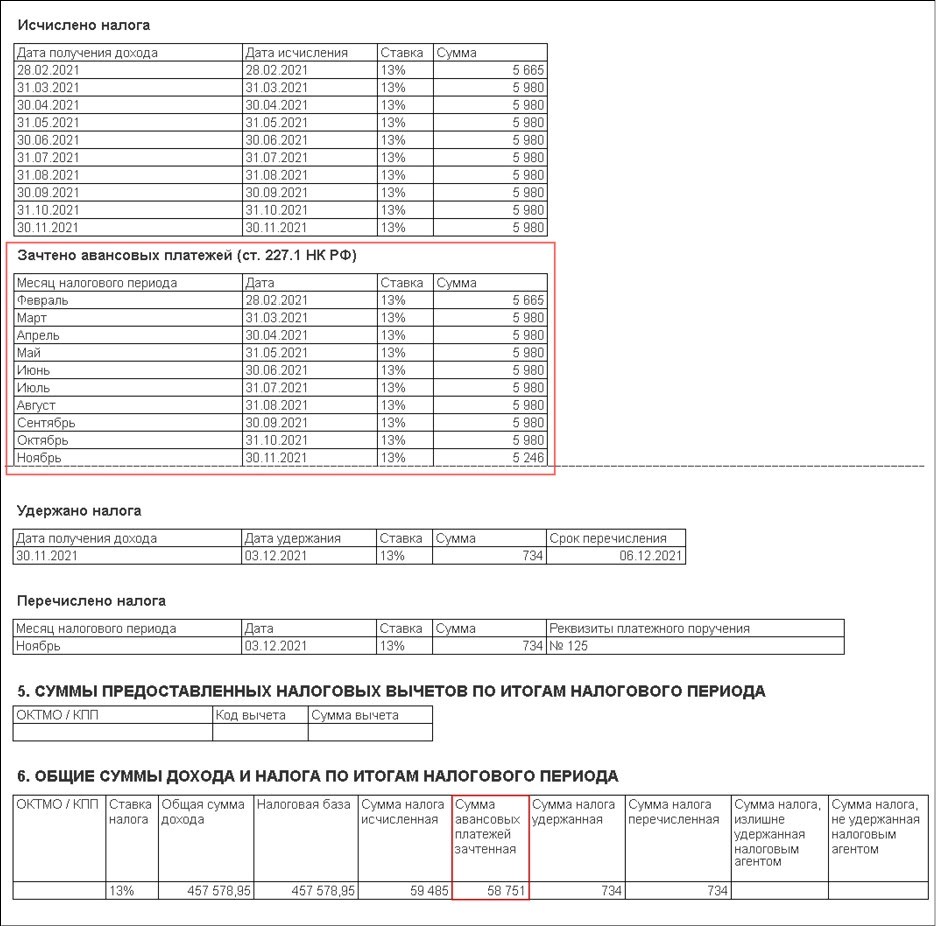

Во вкладке документа «НДФЛ» указывается рассчитанный НДФЛ на основании полученного дохода — 5 665 руб. Кроме того, здесь автоматически засчитывается аванс в этом же размере. А остаток незачтенного аванса по НДФЛ в размере 53 068 руб. (58 751 — 5 665) перейдет на следующий месяц налогового периода.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

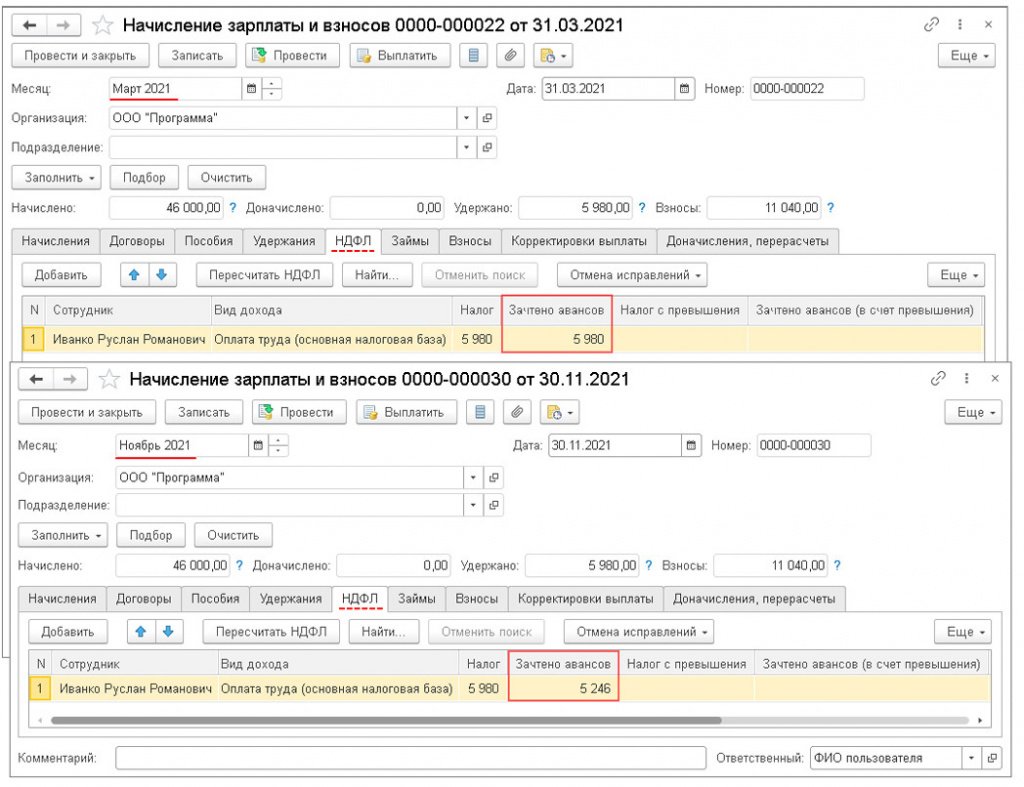

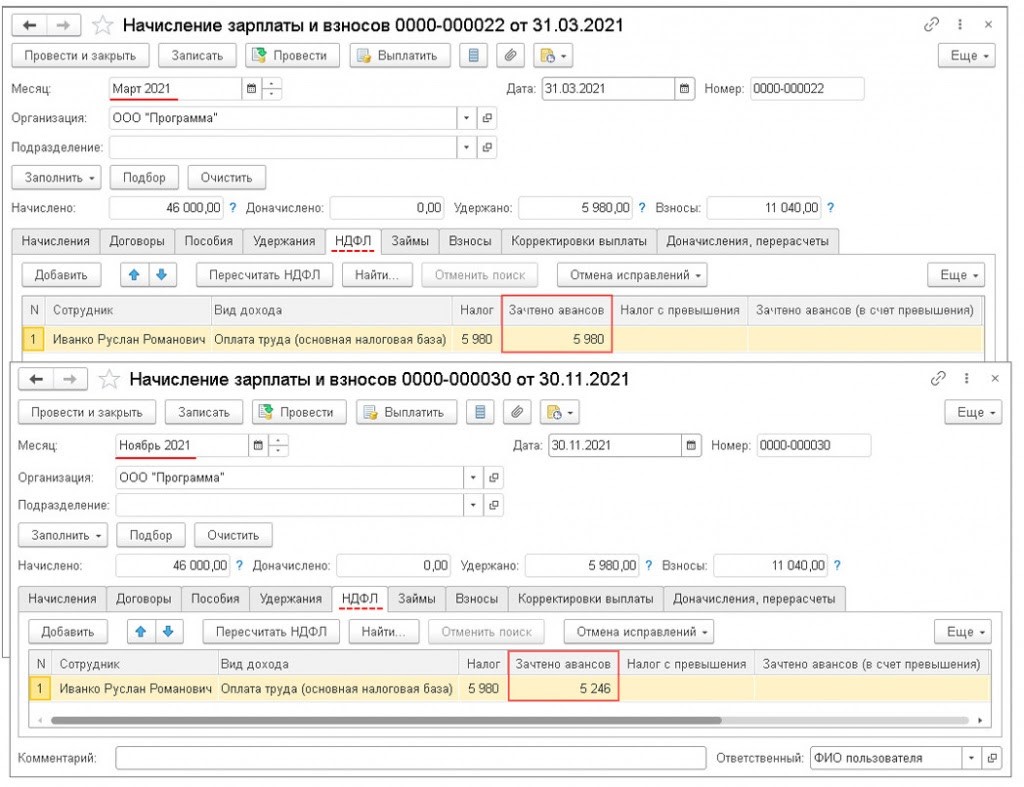

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

Зачтенный размер аванса по НДФЛ иностранного работника фиксируется в регистре налогового учета по НДФЛ. Для его формирования пользователь заходит в меню «Налоги и взносы», выбирает «Отчеты по налогам и взносам» и далее «Регистр налогового учета по НДФЛ».

Внимание! Если размер уплаченных авансов за период действия патента больше суммы НДФЛ по итогам соответствующего налогового периода согласно фактически полученному доходу, то превышение — не сумма излишне уплаченного НДФЛ. Она не возвращается и не засчитывается иностранцу (п. 7 ст. 227.1 НК РФ).

Как в 1С вести учет авансовых платежей по НДФЛ иностранных работников

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Иностранные граждане или лица без гражданства из «безвизовых» стран, временно пребывающие в России, для работы должны получить патенты, а не разрешения на работу. Если иностранцы временно или постоянно проживают в России, то им не нужно оформлять патент или разрешение на работу.

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

В соответствии с п. 2 ст. 226 и ст. 227.1 НК РФ при исчислении НДФЛ необходимо учитывать авансовые платежи для сотрудников, являющихся иностранными гражданами или лицами без гражданства из «безвизовых» стран, временно пребывающих на территории России, осуществляющих работу по найму в России на основании патента:

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

Но при этом должно выполняться условие — раньше в этом налоговом периоде другой работодатель иностранца не получал от ИФНС уведомление в отношении данного иностранного сотрудника (Письмо ФНС от 14.03.2016 г. № БС-4-11/4184@). Величина уплаченного НДФЛ в уведомлении не указывается — только дается пояснение, что необходимо учитывать авансы, оплаченные за период действия патента.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

В компанию «Программа» в г. Москва 2 февраля 2021 года принят гражданин Молдавии — Р.Р. Иванко. Он иностранец — временно пребывающий на территории России, оформивший патент.

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

Как указать налоговый статус сотрудника

Для указания налогового статуса нужно зайти в меню «Кадры», выбрать справочник «Сотрудники» и пройти по гиперссылке «Налог на доходы». Статус указывается в специальном разделе «Статус налогоплательщика».

В графе «Статус» ставится «Нерезидент, работающий по найму на основании патента». В графе «Установлен с» ставится дата, на которую установлен этот статус. В примере — 02.02.2021 г.

Кроме того, здесь же указываются реквизиты уведомления от ИФНС на зачет аванса по НДФЛ. Для этого используется раздел «Уведомление на авансовые платежи по патентам». Также реквизиты можно заполнить в документе регистрации уплаченного фиксированного аванса — «Авансовый платеж по НДФЛ».

Как зарегистрировать уплаченный аванс по НДФЛ

Чтобы зарегистрировать уплаченный аванс, нужно зайти в меню «Налоги и взносы», выбрать «Все документы по НДФЛ» и создать новый документ «Авансовый платеж по НДФЛ» через соответствующую кнопку.

В графе «Организация» сведения устанавливаются автоматически. Если в информационной базе учет ведется по нескольким субъектам, пользователю нужно выбрать необходимого работодателя, у которого оформлен сотрудник.

Кроме того, нужно заполнить следующие графы:

Когда пользователь выбирает сотрудника, информация в разделе «Уведомление на уменьшение налога на авансовые платежи» формируется в автоматическом режиме, но при условии, что изначально реквизиты уведомления были указаны в специальной форме «Налог на доходы» в карточке работника. Если реквизиты уведомления указать в документе «Авансовый платеж по НДФЛ», то они автоматически попадут в форму «Налог на доходы» в карточке работника.

В разделе «Данные платежа» пользователь указывает такую информацию:

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

Для начисления зарплаты за месяц и исчисления НДФЛ с учетом аванса пользователь заходит в меню «Зарплата» и выбирает «Начисление зарплаты и взносов».

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

Во вкладке документа «НДФЛ» указывается рассчитанный НДФЛ на основании полученного дохода — 5 665 руб. Кроме того, здесь автоматически засчитывается аванс в этом же размере. А остаток незачтенного аванса по НДФЛ в размере 53 068 руб. (58 751 — 5 665) перейдет на следующий месяц налогового периода.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

Зачтенный размер аванса по НДФЛ иностранного работника фиксируется в регистре налогового учета по НДФЛ. Для его формирования пользователь заходит в меню «Налоги и взносы», выбирает «Отчеты по налогам и взносам» и далее «Регистр налогового учета по НДФЛ».

Внимание! Если размер уплаченных авансов за период действия патента больше суммы НДФЛ по итогам соответствующего налогового периода согласно фактически полученному доходу, то превышение — не сумма излишне уплаченного НДФЛ. Она не возвращается и не засчитывается иностранцу (п. 7 ст. 227.1 НК РФ).