Содержать автомобиль дорого. Можно ли его сдать в аренду и заработать?

У меня есть автомобиль, содержать который становится все дороже и дороже. Не могли бы вы помочь разобраться, как можно сдавать машину в аренду, желательно не в такси? Нужно ли для этого открывать ИП? Как рассчитать стоимость услуги и обезопасить себя от недобросовестных клиентов? И стоит ли вообще это делать?

Сдавать машину в аренду вполне законно, но у аренды автотранспорта есть нюансы.

Я расскажу, как сделать все грамотно и обезопасить себя от возможных неприятностей. Стоит ли этим заниматься, решать вам.

Как сдать автомобиль в аренду

По закону вы можете сдать в аренду любое принадлежащее вам имущество. Для этого не обязательно регистрировать ИП. Неважно, на какой срок или сколько раз машину сдавали в аренду, главное, что вы изначально приобретали автомобиль для себя, а не в коммерческих целях.

Сдачу в аренду можно оформить двумя способами.

Договориться устно. Например, с родственником или знакомым, которому доверяете. Но, если с машиной что-то случится по вине арендатора, получить возмещение ущерба на основании устной договоренности будет сложно.

Заключить договор в письменной форме. Это надежнее устных договоренностей. Письменная форма обязательна, если договор заключается больше чем на год или если любая из сторон договора — юридическое лицо.

Как заключать договор аренды

Закон не устанавливает определенной формы договора. Вот что стоит указать в документе:

Вы можете добавить в договор дополнительные условия: запретить использовать автомобиль как такси, запретить выезжать за пределы города, установить максимально разрешенный пробег за месяц. Все это можно указать на ваше усмотрение. Еще можете прописать санкции для арендатора за нарушение этих ограничений.

В договоре можно предусмотреть залог или обеспечительный платеж за арендуемую машину. Арендатор передает вам эту сумму при получении машины, и, если он повредит машину, вы можете удержать весь залог или его часть. Не все арендаторы согласятся на такое условие.

Договор следует составить в двух экземплярах, по одному дляк аждой стороны. Регистрировать его не требуется, но можно заверить у нотариуса.

Советую приложить к договору акт приема-передачи автомобиля. В нем надо описать техническое состояние машины и перечислить все неисправности и недостатки, которые есть на момент передачи. Арендатор не должен платить за их устранение. Если же на кузове появится новая царапина, вы можете потребовать у арендатора оплатить ремонт или вычесть нужную сумму из залога.

ОСАГО и каско

Обязательно нужно заключить договор обязательного страхования гражданской ответственности — ОСАГО — и включить арендатора в полис. Если этого не сделать, водителя автомобиля могут оштрафовать на 500 рублей. А еще в случае ДТП могут возникнуть проблемы с возмещением ущерба.

Другой вариант — выписать страховку в отношении неограниченного числа лиц, тогда арендатора вписывать в полис не нужно. Это удобнее, если вы планируете часто менять арендаторов: не придется каждый раз вносить изменения в полис. Полис без ограничений обычно стоит дороже.

При оформлении ОСАГО нужно учитывать, что если у арендатора машины маленький стаж вождения, то это увеличит цену полиса. Еще на цену влияет мощность двигателя автомобиля и регион, где зарегистрирован ее владелец.

ОСАГО покрывает не все риски. Например, арендатор может попасть в ДТП по своей вине, тогда выплаты не будет. Еще машину могут поцарапать на стоянке или угнать.

Можно предусмотреть все эти риски в договоре и потом взыскивать ущерб с арендатора. Но, если арендатор откажется платить, придется обращаться в суд. При этом получить решение суда в свою пользу и взыскать деньги с должника — не всегда одно и то же.

Избежать таких ситуаций можно, если приобрести полис каско с максимальным покрытием, включающим уничтожение автомобиля и угон. Тогда в случае происшествия страховая компания возместит ущерб.

Штрафы

Если арендатор нарушит ПДД и его остановит инспектор ГИБДД, у вас не будет проблем. Штраф выпишут тому, кто за рулем.

А вот камеры видеофиксации не знают, кто управляет машиной. Штрафы за зафиксированные ими нарушения всегда приходят владельцу машины. Избежать их оплаты в вашем случае можно двумя способами.

Первый: оспорить их в суде. Закон дает владельцу машины такую возможность. Но доказывать, что за рулем был другой человек, придется самостоятельно.

Второй способ: прописать в договоре условие, по которому арендатор оплачивает штрафные квитанции из своего кармана. Это позволит не тратить время на судебные разбирательства и, возможно, сэкономить на адвокатских услугах.

Доход и налоги

Арендная плата зависит от многих факторов: марка автомобиля, его техническое состояние, город, срок аренды и так далее. Цена аренды подержанных автомобилей отечественного производства начинается от 600 рублей в сутки. Верхнего предела цен практически нет.

Р в сутки стоит аренда отечественного автомобиля в Хакасии» loading=»lazy» data-bordered=»true»>

Р в сутки, но средняя цена на «Авито», как показывает поиск, — от 1200 Р » loading=»lazy» data-bordered=»true»>

Чтобы узнать примерную цену аренды автомобиля, посмотрите объявления в своем городе или регионе.

Сдав автомобиль в аренду, вы получаете доход и должны платить налог на доходы физических лиц. Как это сделать, мы объясняли в отдельной статье.

Не советуем скрывать доходы от налоговой. Если ФНС узнает, что у вас появился доход, с которого не уплатили налог, она может оштрафовать, удержать пени и доначислить к уплате налоги за 3 года.

Можно сэкономить и платить налог с дохода от аренды по ставке 4 или 6 вместо 13% — но только если зарегистрироваться в качестве самозанятого. Это касается Москвы, Московской области, Калужской области и республики Татарстан.

Еще надо платить транспортный налог. Уведомление о нем получает владелец, а уплатить может кто угодно: с 1 января 2017 года налоговой все равно, кто вносит платеж.

В договоре вы можете указать, что транспортный налог в период эксплуатации автомобиля платит арендатор. Главное, чтобы он делал это своевременно и не допускал просрочек.

Итоги

Запомнить надо вот что:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Методы оценки стоимости аренды

В определении величины арендной платы заинтересованы обе стороны сделки. Оценка стоимости объекта – многогранная процедура, для которой привлекают профессионального оценщика. Важно, чтобы он соответствовал формальным признакам: состоял в СРО, имел действующий страховой полис и квалификационный аттестат по направлению «Оценка недвижимости», и был опытным в этой сфере. Только в этих ситуациях он сможет уместно применить методы оценки арендной платы и достоверно рассчитать ее рыночную стоимость.

Почему важно правильно определить фактическую стоимость аренды

Обращение к независимому оценщику перед сдачей объекта в аренду – добровольное решение арендодателя либо арендатора. Отметим, что по закону оценка арендной ставки обязательна, если предметом договора найма/аренды является государственная или муниципальная недвижимость.

Независимая оценка призвана:

Арендные платежи не должны быть несправедливо высокими для арендатора, и достаточными – для арендодателя. В противном случае не будут соблюдены финансовые интересы обеих сторон.

Основные подходы и методы оценки стоимости аренды

При оценке арендной стоимости оценщики используют три базовых подхода, основанных на:

Задача оценщика – выбрать и скомбинировать подходы, которые позволят получить объективный результат. По ФСО №1, оценщики в рамках подхода могут выбирать, какие методы использовать.

Сравнительный подход

Метод сравнения с аналогами базируется на сравнении ситуаций сдачи в аренду объектов со схожей полезностью. Он основывается на следующем принципе: арендатор не будет платить арендную плату больше, чем другой арендатор платит за аналогичный объект.

Расчетам предшествует сбор оценщиком информации об аналогичных сделках. При оценке аренды этот метод признан самым популярным. Подход применим в ситуациях, когда можно найти объекты, схожие с оцениваемым предметом договорных отношений. Если объект уникален, то применение сравнительного подхода ограничено или невозможно.

Затратный подход

Предметом арендных отношений могут быть разные объекты недвижимости: земельный участок, здания, помещения и др. Их приобретение, улучшение, ремонт до сдачи в аренду подразумевает определенные расходы. Собственники заинтересованы возместить эти затраты. «Классическая» ситуация применения затратного подхода сводится к следующему: рассчитывается сумма расходов на приобретение, воссоздание аналогичного объекта недвижимости. Однако оценка арендной платы затратным подходом имеет свои особенности – они связаны со спецификой оцениваемого объекта. Ни один арендодатель не согласится сдать объект в аренду по ставке, которая бы не обеспечила возврат капитала. Рассчитывается сумма, которая бы гарантировала возмещение расходов не при единовременной оплате (как при купле-продаже, например), а при разбивке его на определенный период, равный длительности арендных отношений.

В рамках затратного подхода используются метод рекапитализации и экономической амортизации.

Метод рекапитализации при оценке рыночной арендной ставки направлен на то, чтобы установить такую стоимость, в которую были бы заложены расходы собственника в недвижимость. Такой подход применяется с целью возмещения расходов.

В зависимости от целей, поставленных перед оценщиком, специалист при расчете коэффициента рекапитализации может использовать одну из разновидностей учета нормы возврата: метод Ринга, Инвуда или Хоскольда. Чтобы его определить, оценщику необходимо проанализировать характеристики объекта оценки, текущее состояние, степень износа.

При расчетах методом экономической амортизации независимый оценщик определяет степень износа арендуемого объекта (причем рассматривается как моральный, так и физический износ). Расчет рыночной стоимости аренды осуществляется с учетом износа. Также учитываются все затраты арендодателя на содержание арендуемого объекта недвижимости.

Доходный подход

Он применяется в отношении нежилых помещений, которые используются в коммерческих целях. Оценщик основывается на прогнозировании доходов и реализуется через два метода – капитализации доходов и дисконтирования денежных потоков. На заметку! Применение доходного подхода при оценке аренды вызывает споры у специалистов. Его особенность в том, что он основан больше на интересах арендатора. Оценщик учитывает, что благоразумный арендатор не согласится на арендные платежи за определенный период, которые бы превысили его доход от пользования арендуемым помещением или земельным участком. Задача оценщика – не только анализировать арендуемую недвижимость, но рассчитать доход типичного арендатора от пользования правом аренды.

Есть ли особенности в оценке стоимости аренды земельных участков

Сравнительный, доходный и затратный подходы используются при оценке стоимости аренды всех видов недвижимости: нежилых помещений, квартир, земельных участков. Кроме базовых методик при определении стоимости арендной платы земли, используются еще 6 способов (отчасти они дополняют основные). Они были разработаны Минимуществом еще в 2003 году. Перечислим их: методы сравнения продаж, выделения, распределения, капитализации дохода, остатка, предполагаемого использования.

Арендные ставки земельных участков, находящихся в собственности РФ в ряде случаев могут определяться в процентах от кадастровой стоимости.

Оценка недвижимости: всё, что о ней нужно знать

Подробнее

Оценка бизнеса: цели, подходы и методы определения стоимости предприятия

Подробнее

Методика оценки товарного знака

Подробнее

ООО «РусБизнесОценка», © 2012–2021

Сдача машин в аренду: как посчитать эффективность каждого автомобиля?

Задумались об автоматизации?

Считаете доходы и расходы не только по заказам, но и по отдельным автомобилям?

Вы смело можете реализовать эту задачу в программе «1С:Управление нашей фирмой»!

В статье расскажем, как пошагово автоматизировать учет доходов и расходов по автомобилям в программе «1С:Управление нашей фирмой».

Начиная от организации справочников, ввода документов и до получения отчета с доходами и расходами по каждому автомобилю.

Описание задачи

Компания занимается сдачей в аренду автомобилей. На каждую машину оформляем заказы, учитываем расходы на топливо, запасные части, мойку, ремонт. Необходимо рассчитать и финансовый результат по заказам, и определить доходы и расходы по каждому автомобилю.

Сколько прибыли или убытков приносит каждый отдельный автомобиль компании? Сколько и каких расходов было потрачено на каждый автомобиль?

Решение задачи

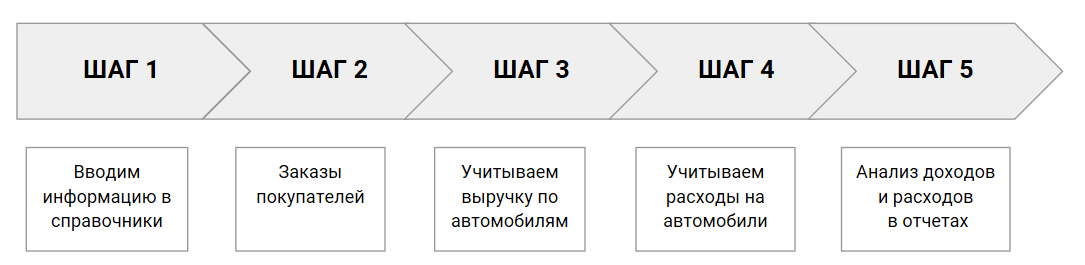

Шаг 1. Правильный ввод информации об автомобилях — залог успеха

На первом шаге важно правильно ввести информацию в справочники.

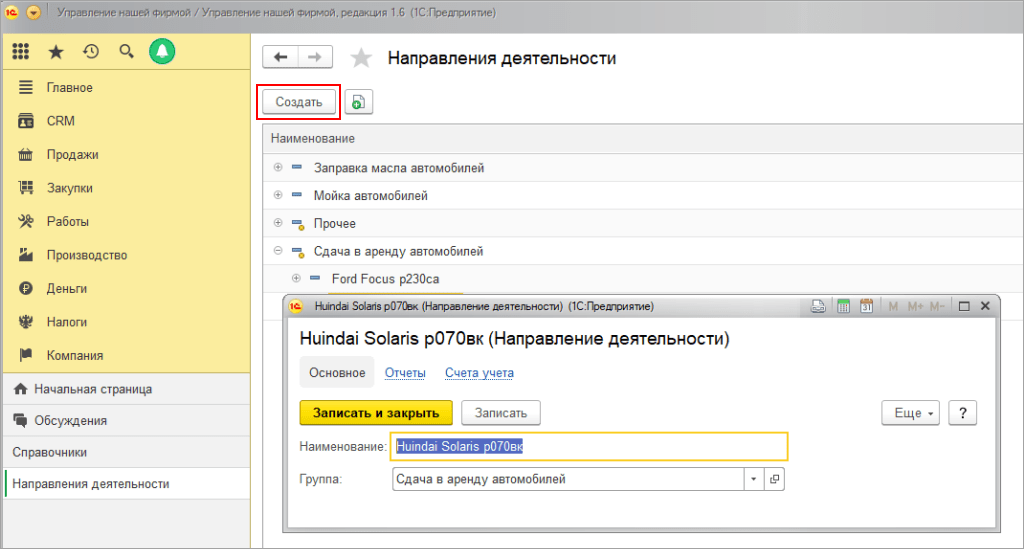

1.1. Вводим каждый автомобиль как направление деятельности

Для получения доходов и расходов по каждому автомобилю добавляем возможность учета по нескольким направлениям деятельности.

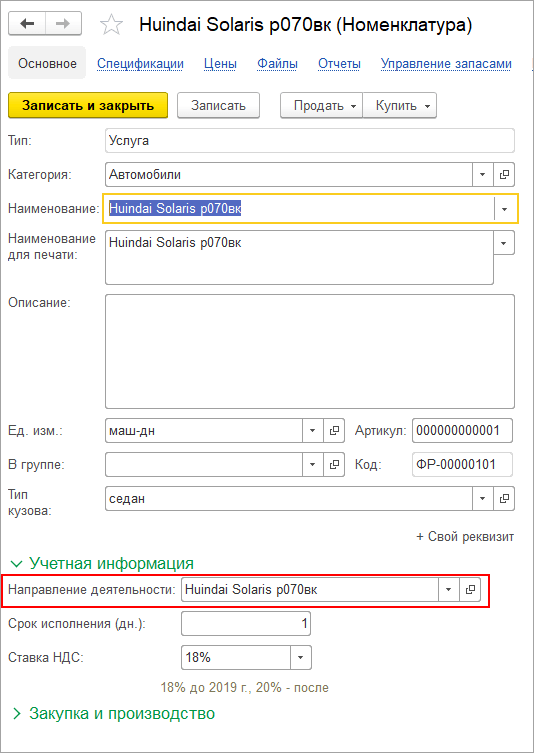

1. 2. Вводим автомобили в справочник «Номенклатура»

Вводим информацию об автомобиле в справочник «Номенклатура». Автомобили вносятся в программу как услуги (услуга аренды автомобиля).

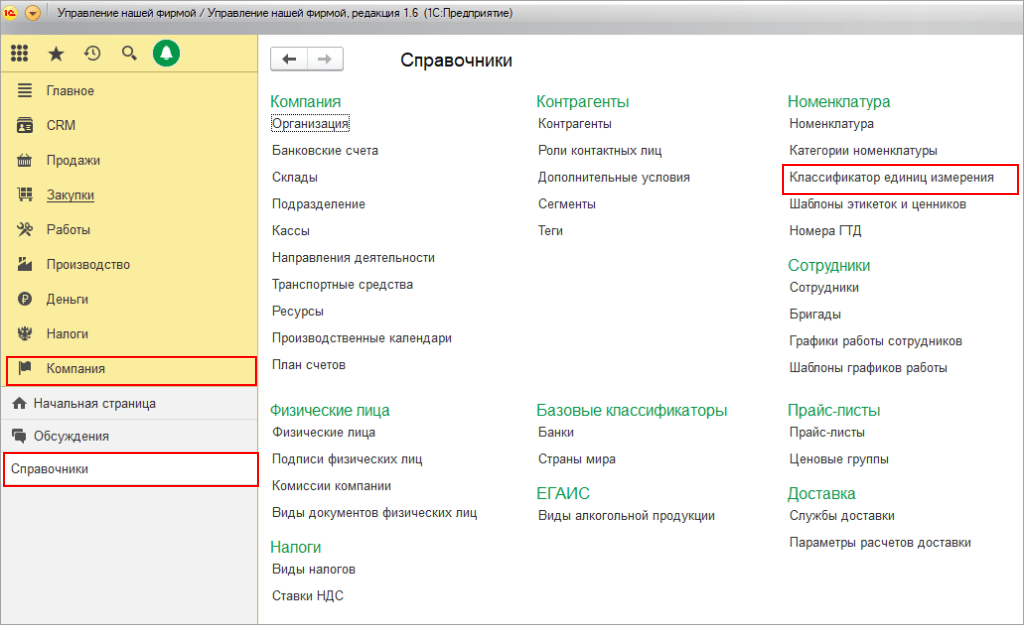

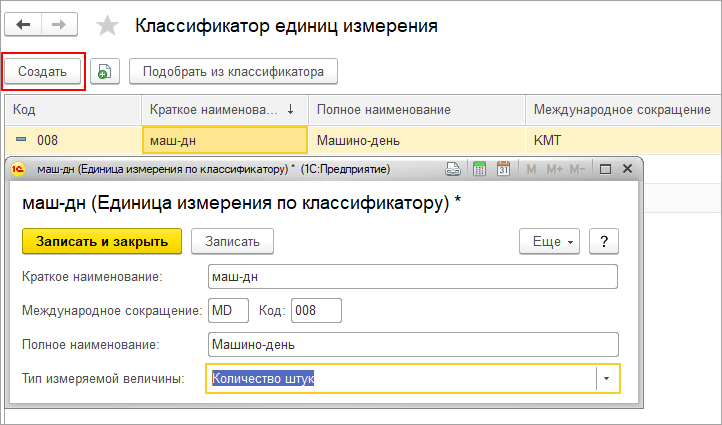

Если необходимо ввести машино-дни как дополнительную единицу измерения, то добавляем новый элемент в справочник «Классификатор единиц измерения».

Информация в справочники введена, можно приступить к вводу заказов.

Шаг 2. Вводим информацию о заказах на автомобили

После того, как автомобили введены в справочники «Направления деятельности» и «Номенклатура», можно начать оформлять заказы.

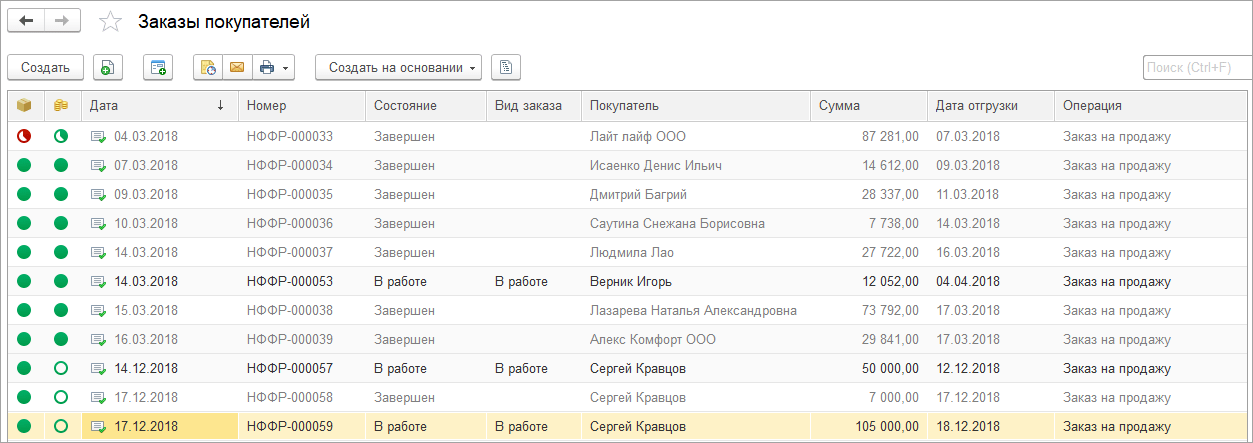

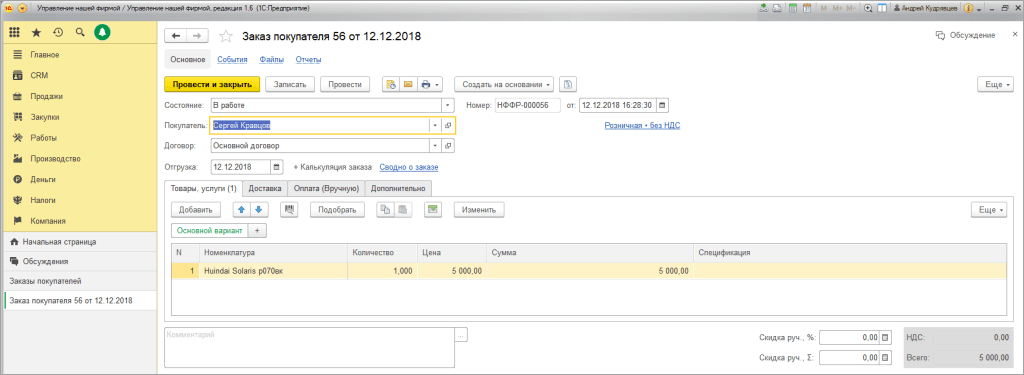

Заказ автомобиля оформляется документом «Заказ покупателя».

Журнал заказов покупателей показывает информацию по каждому заказу: состояние заказа, оплату, наличие закрывающих документов.

Шаг 3. Формируем выручку по автомобилям

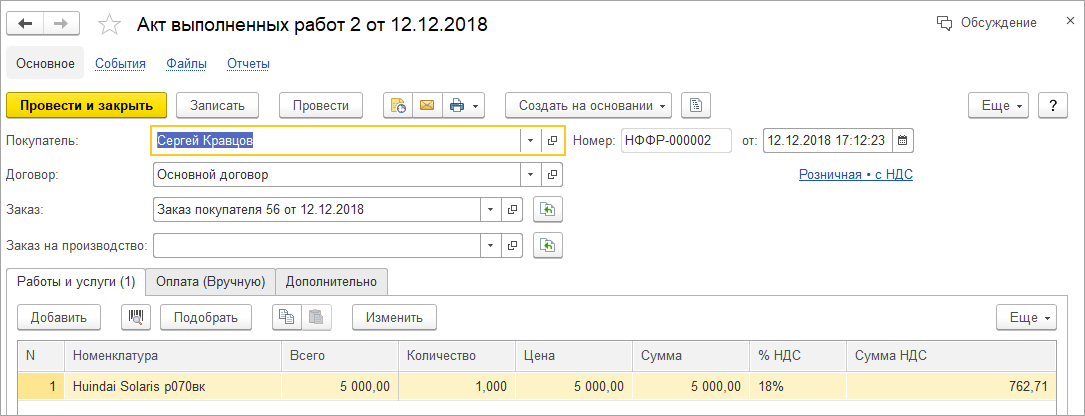

После выполнения заказа формируется закрывающий документ «Акт выполненных работ». После проведения этого документа формируется выручка.

В момент проведения «Акта выполненных работ» формируется выручка по автомобилям. Выручку вы можете проверить сразу после проведения в отчете.

Компания — Аналитика — Отчеты — Доходы и расходы по статьям (по отгрузке).

Переходим к вводу информации по расходам.

Шаг 4. Формируем расходы по автомобилям

Начинаем работу с ввода статей, по которым будем вести учет расходов по автомобилям.

4.1. Вводим расходы на План счетов

Формируем статьи расходов, по которым ведем учет автомобилей.

4.2. Вводим виды расходов в справочник «Номенклатура»

Вводим элементы номенклатуры для каждого вида расходов. Указываем счет учета, на который будем относить расходы и который будет в отчете.

4.3.Расходы по услугам на автомобили

Расходы по услугам на автомобили вводятся документом «Приходная накладная».

4.5. Начисление амортизации

Автомобили составляют имущество компании. Для того, чтобы были доступны действия с имуществом, необходимо включить эту возможность.

При покупке транспортного средства оформляется приходная накладная, далее основное средство принимается к учету.

При принятии к учету указываем способ амортизации, срок полезного использования в месяцах, направление деятельности, на которое будут относиться расходы по амортизации.

После того, как автомобиль принят к учету как основное средство, начисляется амортизация, исходя из срока полезного использования. Амортизация начисляется при закрытии месяца.

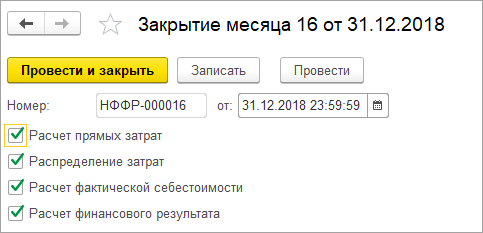

4.6. Закрытие месяца

В конце месяца после ввода всех операций необходимо сформировать и провести документ «Закрытие месяца».

После проведения документа начисляется амортизация и формируется информация для отчетов по финансовому результату за период.

Шаг 5. Анализ доходов и расходов по автомобилю

Для анализа доходов и расходов можно воспользоваться отчетом «Доходы и расходы по статьям (по отгрузке).

Отчет гибко настраивается, выводит информацию по автомобилям (направлениям деятельности), статьям затрат (счетам учета). В отчет можно добавить информацию по заказам покупателей.

В отчете мы видим доходы и расходы, прибыль по каждому автомобилю. Расходы детализированы по статьям.

Можно сразу провести анализ, каких видов расходов больше и на какой автомобиль. На основе такого отчета можно принимать решение по приобретению новых автомобилей.

Мы показали вам на примере реализацию задачи организации учета доходов и расходов, прибыли одновременно и по заказам, и по автомобилям. При необходимости учет можно расширить заработной платой сотрудникам, распределением общих затрат компании и учетом занятости автомобилей с удобным планированием загрузки.

Все про учет арендованных авто: от налогов до первички и проводок

Довольно часто организации для решения производственных нужд принимают решение приобрести транспортное средство. Покупка автомобиля не всегда и не для всех компаний целесообразна. Нередко решение руководства сводится к аренде автомобиля в целях компании.

Рассмотрим, как правильно отражать расходы на аренду и содержание арендованного автомобиля при исчислении налога на прибыль, в каком случае возникает необходимость уплаты НДФЛ и страховых взносов.

Согласно Гражданскому кодексу существует два вида договора аренды транспортного средства: с экипажем и без (договор аренды транспортного средства без предоставления услуг по управлению и технической эксплуатации). Порядок заключения и форма договора, а также обязанности арендодателя регулируются статьями 642–649 ГК РФ.

Расходы на содержание и эксплуатацию автомобиля, если договором не предусмотрено иное, несет арендатор (статьи 636, 645 и 646 ГК РФ).

Чаще всего организации арендуют транспортные средства юридических или у физических лиц. В зависимости от вида арендодателя и от аренды транспортного средства с экипажем или без экипажа у организации арендатора возникает различная обязанность по уплате налогов.

Транспортный налог

Следует сразу отметить, что обязанность по уплате транспортного налога закреплена в статье 357 НК РФ за лицом, на которое зарегистрировано транспортное средство.

Таким образом, исчисление и уплату транспортного налога должен осуществлять арендодатель.

Налог на прибыль

Суммы арендной платы и услуг по управлению транспортным средством учитываются в составе прочих расходов для исчисления налога на прибыль, если:

В целях налогообложения прибыли расходы на содержание и эксплуатацию автомобиля, такие, как мойка, покупка запчастей, ГСМ, компания имеет право также включать в расходы (подп. 11 п. 1 ст. 264, подп. 5 п. 1 ст. 254 НК РФ). Вышеуказанные расходы должны быть документально подтверждены и оправданы в соответствии с требованиями законодательства.

В частности, для подтверждения расходов на ГСМ в целях исчисления налога на прибыль, необходимо оформление путевых листов. Кроме подтверждения расходов на ГСМ, данный документ подтверждает в целом экономическую обоснованность и производственную направленность расходов, связанных с использованием транспортного средства.

Таблица 1. Расходы на аренду и обслуживание транспортного средства

Вид расхода

Вид расхода в НУ

Ссылка на законодательство

Услуги по управлению автомобилем

Страховые взносы на услуги по управлению

Текущий и капитальный ремонт

Расходы на ремонт основных средств*

пп. 1 и 2 ст. 260 НК*

Расходы на содержание

пп. 11 п. 1 ст. 264 НК

Материальные расходы** или

пп. 5 п. 1 ст. 254 НК**

пп. 11 п. 1 ст. 264 НК***

Страхование (ОСАГО, КАСКО)

Расходы на обязательное и добровольное имущественное страхование

пп. 1 п. 1 ст. 263 НК

* если обязанность возложена на арендатора,

** для производственной деятельности,

*** для нужд управления.

Первичные документы

Как было сказано выше, для отражения расходов в налоговом учете необходимо оформлять документы в соответствии с требованиями законодательства.

Расходы на аренду, если иное не предусмотрено договором, можно отражать на основании только договора. Также может быть предусмотрено составление ежемесячного акта на аренду транспортным средством.

Расходы на услуги управления транспортным средством могут быть приняты в налоговом учете на основании оформленных актов на услуги по управлению, составленных согласно требованиям законодательства.

Расходы на ГСМ для налогового учета подтверждаются корректно заполненными путевыми листами.

Рассмотрим подробнее требования к оформлению данного документа и изменений в его форме, вступивших в силу в 2017 году.

Унифицированная форма документа утверждена Постановлением Госкомстата от 28.11.1997 № 78. Данная форма предусмотрена для автотранспортных организаций. Если компания таковой не является, то она может руководствоваться в качестве основы данной формой документа и разработать собственную форму путевого листа. Если организация примет решение составлять документ по самостоятельно разработанной форме, то необходимо закрепить данную форму в учетной политике и проверить соответствие документа требованиям 402-ФЗ к реквизитам первичного документа.

В 2017 году вступили в силу Приказы Минтранса (от 18.01.2017 № 17, от 07.11.2017 № 476), которыми были внесены некоторые изменения в порядок оформления данного документа. Напомним, что порядок заполнения путевых листов закреплен в Приказе Минтранса от 18.09.2008 № 152.

Путевой лист должен обязательно содержать следующую информацию и реквизиты (утверждены разделом II приказа Минтранса России от 18.09.2008 № 152):

С 15 декабря 2017 в путевом листе обязательно должна содержаться информация об ОГРН или ОГРИП (в случае ИП) собственника транспортного средства.

Еще одно дополнение — в поле «Сведения о транспортном средстве» появился новый обязательный реквизит. В данном поле необходимо заполнять день (число, месяц, год) и время (часы, минуты), когда был проведен предрейсовый контроль технического состояния автомобиля. Данное поле заполняется, если такой предрейсовый контроль предусмотрен законодательством.

Путевой лист теперь не обязан содержать печать (штамп) организации или ИП.

Важное внимание следует уделить информации о маршруте поездок. Несмотря на отсутствие данного требования в Приказе Минтранса, налоговые органы настаивают на наличии полной информации о маршруте поездок. Формулировка маршрута должна указывать на производственный характер (например, поездка в налоговую инспекцию, на переговоры к заказчику).

Величина расходов на ГСМ в целях налогообложения прибыли не ограничена налоговым законодательством. Нормированию подлежат только расходы на компенсацию за использование для служебных поездок личных легковых автомобилей (подп.11 п.1 ст.264 НК РФ).

При проверке обоснованности затрат налоговые органы руководствуются Нормами расхода топлива и смазочных материалов на автомобильном транспорте, утвержденными распоряжением Минтранса России от 14.03.2008 № АМ-23-р. В случае значительного превышения фактических расходов над указанными нормами налоговыми органами может быть подвергнута сомнению их экономическая обоснованность.

Несмотря на это, организация, учитывая специфику своей деятельности, вправе использовать самостоятельно разработанные нормы, исходя из соответствующей технической документации (с учетом норм, установленных Минтрансом России, или с учетом данных, содержащихся в документах завода — изготовителя автомобиля). Минфин в своих разъяснениях (например, письма от 03.06.2013 № 03-03-06/1/20097, от 27.01.2014 № 03-03-06/1/2875) разрешает организациям, которые не являются автотранспортными, не придерживаться норм Минтранса, а разрабатывать свои нормы.

Если организация не является автотранспортной, необходимо закрепить разработанную норму расхода топлива приказом руководителя организации.

Если организация или ИП оказывает транспортные услуги, то они должны вести журнал регистрации путевых листов, который также иногда называют реестром путевых листов (п. 1 ст. 1, п. 1 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ, п. 17 Приказа Минтранса от 18.09.2008 № 152).

НДФЛ и страховые взносы

Если организация арендует автомобиль у физического лица, то также, как и в случае с юридическим лицом, необходимо заключить договор аренды транспортного средства. В договоре должна содержаться исчерпывающая информация об автомобиле, чтобы можно было точно определить, какое транспортное средство взято в аренду. Так обязательно следует указать марку автомобиля, год выпуска, цвет, номер кузова и двигателя, государственный регистрационный номер. Сведения должны соответствовать паспорту транспортного средства или свидетельства о регистрации.

Доходы, получаемые физическим лицом от сдачи имущества в аренду, а также от оказания услуг являются объектом налогообложения НДФЛ (подп. 4 п. 1 ст. 208 и п. 1 ст. 209 НК РФ).

Организация, в данном случае оплачивающая услуги аренды, выступает налоговым агентом и обязана исчислить, удержать и уплатить в бюджет НДФЛ (п. 1 ст. 226 НК РФ). В зависимости от того является физическое лицо резидентом Российской Федерации или нет, ставка налога будет 13% или 30% соответственно.

НДФЛ с арендной платы удерживается при ее фактической выплате (п. 4 ст. 226 НК). Дата фактического получения дохода определяется как день выплаты дохода — из кассы или на банковский счет (подп. 1 п. 1 ст. 223 НК). Налог должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты дохода.

В зависимости от того оформлен договор аренды с экипажем или без него, будет возникать необходимость исчисления и уплаты страховых взносов.

Если заключен договор аренды без экипажа, то арендная плата, выплачиваемая физическому лицу по договору аренды имущества, страховыми взносами не облагается.

Если заключен договор аренды с экипажем, то есть также предоставляются услуги по управлению транспортным средством, то следует обратить внимание на следующие нюансы:

Если в договоре отсутствует разделение сумм аренды и оказания услуг управления, то высока вероятность того, что проверяющие начислят взносы со всей суммы арендной платы. В таком случае свои интересы придется отстаивать в суде.

Бухгалтерский учет

Передача транспортного средства от арендодателя к арендатору оформляется актом приемки-передачи основных средств.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н арендованный автомобиль учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды.

По окончании срока действия договора имущество списывается с забалансового счета арендатора.

Согласно ПБУ 10/99, в случае использования арендованного имущества для осуществления деятельности, связанной с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ и оказанием услуг, суммы арендной платы и услуг по управлению транспортным средством учитываются в составе расходов по обычным видам деятельности. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Таким образом, арендатор отражает арендную плату в бухгалтерском учете в том периоде, к которому она относится.

Арендная плата списывается в зависимости от того, в какой деятельности используется автомобиль. Возможные бухгалтерские проводки при аренде транспортного средства у физического и юридического лица приведены в Таблице 2.

Обратим внимание, что если аренда у физического лица предполагает аренду у сотрудника организации, то в качестве счета расчетов с арендодателем будет использоваться счет 73, в случае аренды у физического лица — ИП или у юридического лица будет использоваться счет 76.

Таблица 2. Бухгалтерские проводки