Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете с 2021 года закреплен в ФСБУ 5/2019, ПБУ 5/01 утратило силу.

Что изменилось в учете запасов с принятием ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

МПЗ — это активы, применяемые хозсубъектом, которые:

Основными запасами являются в том числе (п. 3 ФСБУ 5/2019):

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Для целей бухучета запасы подлежат классификации по видам исходя из их предназначения на каждом этапе операционного цикла организации (п. 7 ФСБУ 5/2019).

Так, к основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве). К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться (п. 6 ФСБУ 5/2019):

При этом организация, согласно вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ. После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета.

Как принимаются к учету МПЗ?

Порядок оценки МПЗ при их принятии к учету описан в разд. II ФСБУ 5/2019.

Согласно п. 9 в общем случае запасы признаются по фактической себестоимости. В фактическую себестоимость МПЗ (кроме НЗП и готовой продукции), включаются фактические затраты:

При этом в фактическую себестоимость запасов, в частности, включаются:

Подробнее о том, как и в какой оценке принять к учету МПЗ по правилам ФСБУ 5/2019, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Впоследствии МПЗ должны учитываться по наименьшей из величин:

Это требует проведения оценки МПЗ на каждую отчетную дату и при необходимости создания резерва под обесценение (п. п. 28-30 ФСБУ 5/2019). Напомним, ПБУ 5/01 требовало переоценивать МПЗ и создавать резерв на конец года.

Как создавать резерв под обесценение МПЗ, подробно разъясняется в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

П. 36 ФСБУ 5/2019 (как и действовавшее ранее ПБУ 5/01) позволяет осуществить списание МПЗ любым из следующих способов, закрепленным в учетной политике:

Как отражать в учете списание МПЗ в соответствии с ФСБУ 5/2019 «Запасы», см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Величина производственного запаса — формула расчета и используемые показатели

Для определения объема в денежном выражении материально-производственных запасов используется следующая формула:

МПз — сумма материально-производственных запасов;

Из текущих запасов формируется основной потенциал компании для обеспечения производственных нужд и бесперебойной работы по выпуску продукции. Внутри текущих запасов существует своя градация на нормируемые и ненормируемые.

Подготовительные запасы формируются на 2–3 дня максимум.

Страховые запасы создаются на случай возникновения новых обстоятельств, требующих быстрого увеличения объема производства при резком увеличении спроса или возобновления прерванного цикла из-за форс-мажорных обстоятельств.

Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

О сроках сдачи бухгалтерского баланса, рассказано в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

Итоги

МПЗ составляют немалую долю активов любой организации, в связи с чем очень важно организовать их бухучет строго в соответствии с требованиями действующих НПА. В 2021 году это ФСБУ 5/2019. Поправки внесли ряд существенных изменений в порядок учета МПЗ.

Как оцениваются материальные ресурсы в бухгалтерском учете и отчетности

II. Оценка материально-производственных запасов

5. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

6. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально-производственных запасов относятся:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

(см. текст в предыдущей редакции)

7. Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

8. Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

9. Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Для целей настоящего Положения под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

10. Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы.

11. В фактическую себестоимость материально-производственных запасов, определяемую в соответствии с пунктами 8, 9 и 10 настоящего Положения, включаются также фактические затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования, перечисленные в пункте 6 настоящего Положения.

12. Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

13. Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

13.1. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может оценивать приобретенные материально-производственные запасы по цене поставщика. При этом иные затраты, непосредственно связанные с приобретением материально-производственных запасов, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

(п. 13.1 введен Приказом Минфина России от 16.05.2016 N 64н)

13.2. Микропредприятие, которое вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать стоимость сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

Иная организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать указанные затраты в составе расходов по обычным видам деятельности в полной сумме при условии, что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов. При этом существенными остатками материально-производственных запасов считаются такие остатки, информация о наличии которых в бухгалтерской отчетности организации способна повлиять на решения пользователей бухгалтерской отчетности этой организации.

(п. 13.2 введен Приказом Минфина России от 16.05.2016 N 64н)

13.3. Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может признавать расходы на приобретение материально-производственных запасов, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

(п. 13.3 введен Приказом Минфина России от 16.05.2016 N 64н)

14. Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Порядок учета материально-производственных запасов

МПЗ в бухгалтерском учете — что это?

С 2021 года бухучет МПЗ регламентирован новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу.

В соответствии с п. 3 ФСБУ 5/2019 к МПЗ относятся:

П. 5 ПБУ 6/01 позволяет учитывать в составе МПЗ активы (в т. ч. со сроком пользования свыше 12 месяцев) стоимостью до 40 000 руб. Стоимостный порог отнесения таких активов к МПЗ может быть и ниже, он устанавливается в учетной политике организации.

Важно! С 2022 года ПБУ 6/01 утратит силу, а заменяющий его ФСБУ 6/2020 разрешит организациям самостоятельно устанавливать любой лимит стоимости ОС — с учетом существенности информации о таких активах. Подробнее см. здесь.

Методические указания по учету материально-производственных запасов

Методуказания по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина РФ от 28.12.2001 № 119н) утратили силу с 2021 года вместе с ПБУ 5/01. Все нормативные предписания по учету МПЗ теперь нужно искать в ФСБУ 5/2019. Кратко рассмотрим основные положения.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Стоимость МПЗ

Определение стоимости МПЗ зависит от способа их получения: материальные ценности могут быть приобретены за плату или безвозмездно, произведены самой организацией, внесены в качестве уставного капитала.

Стоимость купленных материальных ценностей равна фактическим тратам за минусом НДС и прочих возмещаемых налогов.

Из фактических трат складывается и стоимость материальных ценностей, произведенных самой организацией.

Стоимость МПЗ, полученных на безвозмездной основе, равна их рыночной стоимости на момент поступления в организацию.

Ценности, не являющиеся собственностью фирмы, учитываются по цене, согласованной с собственниками, на счетах за балансом.

Активы, купленные в у. е., берутся к учету в цене, рассчитанной в рублях по курсу ЦБ РФ на дату принятия к учету.

Резерв под снижение стоимости материальных ценностей

Порядок его начисления с 2021 года изменен. Согласно п. 28-30 ФСБУ 5/2019 производить оценку и создавать резерв под обесценение МПЗ нужно на каждую отчетную дату. Соответственно МПЗ должны всегда отражаться в учете по наименьшей из двух величин:

При этом величина обесценения запасов (когда чистая стоимость продажи меньше фактических затрат) признается расходом периода, в котором создан (увеличен) резерв под их обесценение, а величина восстановления резерва относится на уменьшение суммы расходов, признанных в периоде продажи или иного выбытия МПЗ.

Подробно новый порядок создания резерва под обесценение запасов рассмотрен в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Выбытие МПЗ

Выбытие МПЗ может происходить одним из трех методов:

Выбранный способ закрепляется в учетной политике и применяется из месяца в месяц.

Подробнее смотрите в нашей статье.

Основные черты бухучета материально-производственных запасов

Для учета МПЗ присущи особенности:

Для контроля учета и сохранности МПЗ предусмотрено проведение инвентаризации.

НПА, регулирующие ее исполнение, вы найдете в статье «Инвентаризация материально-производственных запасов».

Учет МПЗ в бухгалтерии

Вся первичка по материальным ценностям должна быть передана в установленное графиком документооборота или иным документом системы внутреннего контроля время в бухгалтерию. Именно она получает и проводит проверку первичных учетных документов на верность их оформления и законность свершенных действий.

Учет проходит в разрезе конкретных площадей-хранилищ материалов, а среди них — по каждому названию (номенклатурному номеру), группе материалов, субсчету и синтетическому счету бухучета.

В бухгалтерии должен дублироваться учет на складах с единственным отличием, что в ней положено вести численный и денежный учет, а на складах и подразделениях — только численный.

Документы, которыми сопровождается учет поступления материально-производственных запасов

Учет МПЗ связан с оформлением документов, которые условно можно разбить на две группы: внешние и внутренние.

Внешние документы — те, которые выдаются поставщиками МПЗ: товарная накладная и счет-фактура, товарно-транспортная накладная. Внутренними документами оформляются материальные ценности, перемещаемые внутри организации.

Поступление материальных ценностей на склад сопровождается приходным ордером по форме № М-4, актом о приемке материалов по форме № М-7 (по неотфактурованным поставкам). Отпуск материалов в производство и на иные нужды сопровождается выпиской лимитно-заборной карты по форме № М-8.

Передача материалов между структурными единицами предприятия или ответственными лицами может сопровождаться требованием-накладной на отпуск материалов по форме № М-11. Эта форма применяется и для сдачи на склад неизрасходованного материала.

Если структурные единицы предприятия находятся удаленно друг от друга, для передачи материалов между ними используется накладная по форме № М-15. Ее также применяют для передачи материальных ценностей сторонним компаниям, например, при передаче давальческого сырья.

С января 2013 года организация имеет право использовать собственные формы первичных документов (закон «О бухучете» от 06.12.2011 № 402-ФЗ), закрепив их в своей учетной политике.

Проводки при учете материально-производственных запасов на предприятии

При поступлении МПЗ проводки следующие:

Возможен также учет материалов с использованием счетов 15 и 16.

В случае наличия НДС:

При выбытии МПЗ проводки следующие:

Списаны МПЗ на производственные нужды:

Списаны МПЗ на общехозяйственные нужды:

Списаны МПЗ на расходы на продажу:

Списана стоимость проданных МПЗ:

Какие есть субсчета к счету 10 и как их правильно использовать, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Итоги

Порядок учета материально-производственных запасов в 2021 году регламентирован новым ФСБУ «Запасы». Некоторые учетные правила сохранились, но есть и ряд существенных изменений. Например, в части учета НЗП, резерва под обесценение и др.

Методы оценки материально-производственных запасов

Какие методы оценки материально-производственных запасов существуют

Согласно п. 8 ст. 254 НК РФ размер материальных расходов при списании сырья и материалов в производство (реализацию) определяется в соответствии с методом оценки материально-производственных запасов, принятым в учетной политике организации.

Организация может выбрать один из следующих методов.

Подробнее о порядке списания материалов по средней себестоимости узнайте здесь.

Обратите внимание!

С 1 января 2015 г. метод «ЛИФО» (оценки по стоимости последних по времени приобретения товарно-материальных ценностей) исключен (Федеральный закон от 20.04.2014 № 81-ФЗ).

Порядок применения методов оценки в налоговом учете

В Налоговом кодексе РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете.

Если объемы используемых материалов и сырья большие, то целесообразно использовать метод оценки исходя из средней себестоимости. Данный метод самый распространенный, т.к. вне зависимости от колебаний покупных цен, запасы списываются по усредненной стоимости.

Метод ФИФО предполагает списание ценностей по правилу «первый пришел, первый ушел», т.е. запасы списываются по цене в той последовательности, в которой они были куплены. Данный способ предпочтительно применять, когда предполагается снижение цен на МПЗ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы применяете методы списания стоимости МПЗ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Различные методы оценки для различных групп МПЗ

Несмотря на то, что п. 8 ст. 254 НК РФ не содержит положений о том, вправе ли налогоплательщики в отношении различных групп МПЗ применять разные методы оценки, Минфин России считает, что это делать можно, закрепив такой порядок в учетной политике (Письмо Минфина России от 29.11.2013 № 03-03-06/1/51819). Аналогичный вывод ведомство сделало и в отношении списания стоимости покупных товаров, существенно различающихся по своим характеристикам, при их реализации (Письмо Минфина России от 01.08.2006 N 03-03-04/1/616).

Налоговые органы придерживаются другой позиции: налогоплательщик может применять только один метод оценки ко всем материальным запасам (Письмо УФНС России по г. Москве от 02.02.2006 № 20-12/7391). Так как, следуя норме, установленной абз. 6 ст. 313 НК РФ, используемый метод оценки нельзя менять в течение года, в связи с тем, что организация не вправе вносить изменения в учетную политику в течение налогового периода (Письмо УФНС России по г. Москве от 25.01.2008 № 20-12/005962).

В то же время существует Письмо УФНС России по г. Москве от 10.07.2008 № 20-12/065293, в котором налоговый орган разъясняет, что выбранный метод оценки покупных товаров следует применять в разрезе однородной товарной номенклатуры.

Единства мнений нет. Поэтому налогоплательщику, принимающему решение о применении разных методов оценки при списании сырья и материалов в производство, во избежание конфликтов с проверяющими, следует обратиться за разъяснениями по этому вопросу в налоговую инспекцию.

Можно ли применять разные методы оценки при списании сырья и материалов в налоговом учете? Ответ на вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Применение новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» при учете товарно-материальных ценностей

Материал подготовлен: Зульфией Абзаловой, ведущим экспертом департамента бухгалтерских услуг Бейкер Тилли

Порядок бухгалтерского учета товарно-материальных ценностей до конца 2020 года регламентируется ПБУ 5/01 «Учет материально-производственных запасов», а также Методическими указаниями по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н) и Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Министерства финансов Российской Федерации от 26.12.2002 N 135н).

С 1-го января 2021 года должен применяться новый ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н, согласно которому будет формироваться бухгалтерская (финансовая) отчетность за 2021 год. При этом организация может принять решение о применении ФСБУ 5/2019 и до 2021 года.

Для целей налогового учета материальные расходы на приобретения сырья и материалов для производства, приобретение инструментов и инвентаря и комплектующих регламентировано ст. 254 Налогового Кодекса. Формирование стоимости покупных товаров осуществляется согласно нормам ст. 320 НК, а порядок оценки остатков незавершенного производства, остатков готовой продукции и товаров отгруженных прописан в ст.319 Кодекса.

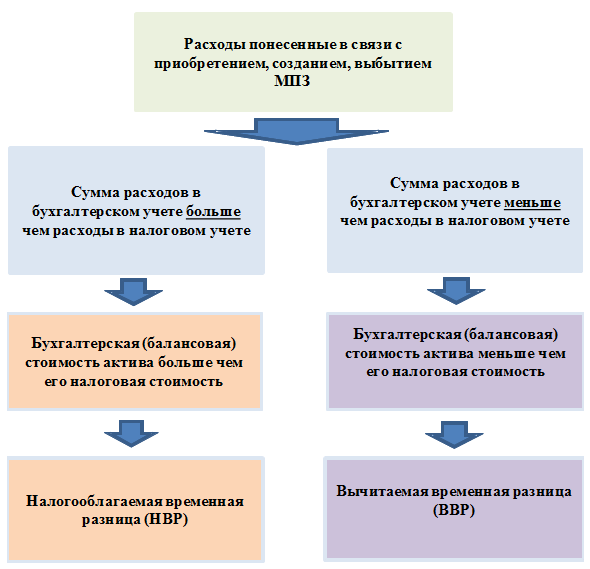

При всей видимой схожести применяемых способов оценки запасов для целей расчета налога на прибыль и бухгалтерского учета существует, однако целый ряд различий, существенно влияющих на стоимость активов и величину принимаемых затрат.

Указанные различия, возникают как между способами оценки материально-производственных запасов при принятии их к учету и списании, так и при оценке остатков незавершенного производства в бухгалтерском и налоговом учете и приводят к возникновению постоянных и временных разниц, которые, как известно, рассчитываются в 2020 году по новым правилам.

Изменения, внесенные в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» которыми организации руководствуются, начиная с бухгалтерской отчетности за 2020 год, предполагают применение балансового способа оценки активов и обязательств. Данный метод предполагает расчет временных разниц как разницу в стоимости актива (обязательства) в бухгалтерском учете и его стоимости для целей налогообложения на отчетную дату. При использовании же метода отсрочки, который применялся ранее, в качестве первичных данных брались доходы и расходы. На их основе определялись налоговые разницы, рассчитывался текущий налог на прибыль, а также отложенные налоги.

Рассматривая возникновение временных и постоянных разниц при учете МПЗ, следует учитывать, что такие разницы могут возникать на протяжении всего цикла жизнедеятельности запасов в организации, начиная от приобретения МПЗ и заканчивая их списанием. При этом разницы могут возникнуть при оценке балансовой стоимости активов на каждом из таких этапов:

Оценке незавершенного производства и готовой продукции;

Последующей оценке приобретенных запасов;

Оценке при выбытии.

Основной принцип формирования различной оценки стоимости МПЗ складывается из различных методов учета расходов связанных с такими запасами. Рассмотрим данный принцип на схеме.

Таким образом, оценка активов выраженных материально-производственными запасами, остатками незавершенного производства и готовой продукции в зависимости от характера произведенных расходов и принятой учетной политикой организации может быть различной как в сторону увеличения их балансовой стоимости, так и в сторону уменьшения относительно оценки для целей налогового учета. А основным источником формирования таких разниц будут различия в перечне расходов включаемых в стоимость актива.

Рассмотрим несколько примеров формирования стоимости актива для бухгалтерского и налогового учета по каждому из перечисленных этапов.

Первоначальная оценка

Для целей налогового учета оценка и признание материальных расходов регламентируются нормами ст. 254 НК РФ. При этом в НК РФ отсутствует понятие «материалы», которое содержится в нормативных актах по бухгалтерскому учету, однако имеется определение материальных расходов, которые по своей сути соответствуют понятию материально-производственных запасов.

Так в налоговом учете к материальным расходам относятся следующие расходы (п.1 ст.254 НК):

на приобретение сырья и/или материалов, используемых в производстве, составляющие основу и/или являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

на приобретение материалов, используемых для упаковки и иной подготовки, произведенных и/или реализуемых товаров, включая расходы на предпродажную подготовку, на другие производственные и хозяйственные нужды;

на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, не являющихся амортизируемым имуществом;

на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке;

на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходы на производство и (или) приобретение мощности, расходы на трансформацию и передачу энергии;

на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика;

связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Кроме того согласно п. 7 ст. 254 НК РФ к материальным расходам в налоговом учете приравниваются:

расходы на рекультивацию земель и иные природоохранные мероприятия, если они не связаны с освоением природных ресурсов;

потери от недостачи или порчи товарно-материальных ценностей в пределах норма естественной убыли;

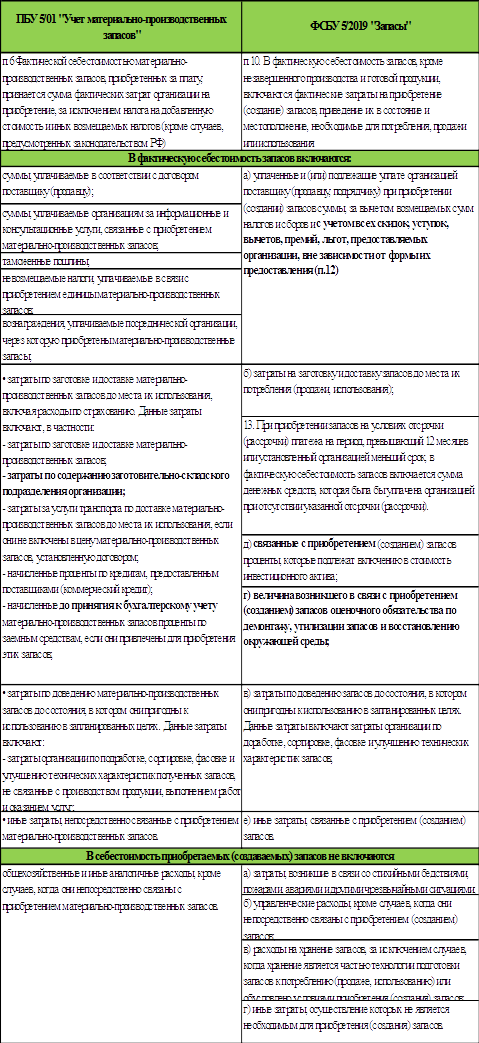

Рассмотрим и фактические затраты на приобретение материально-производственных запасов для целей бухгалтерского учета перечисленные в ПБУ 5/01 и ФСБУ 5/2019 на основе сравнительной таблицы.

Как видно из сравнительной таблицы ФСБУ 5/2019 также как ПБУ 5/01 предлагает капитализацию процентов по кредитам и займам в стоимости запасов.

Однако ввиду того, что Положением по бухгалтерскому учету 15/2008 «Учет расходов по займам и кредитам», утвержденным Приказом Минфина России от 06.10.2008 № 107н уже после принятия ПБУ 5/01, возможность по включению процентов в стоимость активов была разрешена только для инвестиционных активов, являющихся объектами незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

Таким образом фактически ПБУ 5/01 в части включения процентов по кредитам и займам в стоимость активов и не применялся, поскольку ПБУ 15/2008 был принят позднее и поэтому был приоритетнее (того же мнения придерживается Минфин России в Письме от 23.08.2001 № 16-00-12/15).

Новый ФСБУ 5/2019 «Запасы», на первый взгляд исключил несоответствие двух нормативных актов и проценты по кредитам и займам могут капитализироваться в стоимости инвестиционного актива (подпункт «д» п. 11), однако на самом деле разработчик предусмотрел лишь один частный случай, когда проценты по кредитам и займам могут включаться в стоимость запасов только, если в последующем указанные запасы будут использованы при создании инвестиционного актива, то есть внеоборотного актива.

При этом по факту осуществления производственного цикла проценты могут включаться и в стоимость запасов, в дальнейшем реализуемых на сторону в качестве готовой продукции, к примеру, если, производство такой продукции носит длительный характер. Следовательно, когда привлечение кредитов и займов носит целевой характер, обусловливается экономическая возможность и целесообразность капитализации процентов в стоимости запасов.

Таким образом, предприятиям с длительным производственным циклом придется обращаться к МСФО при дополнении своей учетной политики положениями, разрешающими включение процентов по кредитам и займам в состав квалифицируемых активов, в том числе в состав запасов (п. п. 5 и 6 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)).

Тем не менее, возвращаясь к сравнению расходов в бухгалтерском и налоговом учете, проценты по кредитам и займам, связанным с приобретением МПЗ станут одной из причин возникновения временных разниц при первоначальной оценке запасов. Поскольку для целей налогового учета проценты не включаются в первоначальную стоимость производственных запасов и учитываются в составе внереализационных расходов (пп.2 п.1 ст.265 НК РФ).

Рассмотрим указанную разницу на примере.

Организация в декабре приобрела запасы, стоимость которых на дату поступления составила 200 000 руб., одновременно начислены проценты за пользование заемными денежными средствами на сумму 25 000 руб. до принятия к учету МПЗ.

Для целей бухгалтерского учета первоначальная стоимость запасов составила 225 000 руб.

Для целей налогового учета первоначальная стоимость запасов составила 200 000 руб. Внереализационные расходы составили 25 000 руб.

В налоговом учете сумма начисленных процентов отнесена на прочие расходы и уменьшает налогооблагаемую базу текущего периода.

Поскольку балансовая стоимость запасов больше чем их налоговая стоимость возникает налогооблагаемая временная разница (НВР), которая составила:

225 000 – 200 000 = 25 000 руб.

25 000 * 20% = 5 000 руб.

Дт 68.4.1 Кт 77 5 000 руб.

При списании стоимости запасов в последующих периодах финансовый результат в бухгалтерском учете будет меньше, поскольку их балансовая стоимость превышает налоговую, следовательно, ранее начисленное ОНО будет восстановлено:

Дт 77 Кт 68.4.1 5 000 руб.

Важно обратить внимание на то, что помимо процентов по кредитам и займам список расходов включаемых в фактическую себестоимость запасов с вступлением в силу ФСБУ 5/2019 пополниться и совершенно новыми видами расходов, которых не было в действующем ПБУ 5/01, что приведет к возникновению новых временных разниц. Например, ФСБУ 5/2019 определяет что:

стоимость запасов, приобретенных с рассрочкой платежа, рассчитывается путем дисконтирования;

в стоимость запасов не включаются расходы на их хранение (кроме ситуаций, когда это является частью техпроцесса);

в стоимость запасов включается величина возникшего оценочного обязательства по демонтажу, утилизации запасов и последующему восстановлению экологии;

суммы, уплаченные поставщику при покупке запасов, включаются в фактическую стоимость с учетом всех предоставляемых скидок;

Рассмотрим возникновение вычитаемой временной разницы при первоначальной оценке запасов приобретаемых с рассрочкой платежа, в соответствии с ФСБУ 5/2019.

Согласно п.13 федерального стандарта при приобретении запасов на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, в фактическую себестоимость запасов включается сумма денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки). При этом разница между указанной суммой и номинальной величиной денежных средств, подлежащих уплате в будущем, учитывается в составе прочих расходов. При ином сроке отсрочки (рассрочки) платежа фактическая себестоимость определяется исходя из договорной цены (без учета НДС) запасов (п. 9, пп. «а» п. 11, пп. «а» п. 12, п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информационного сообщения Минфина России от 10.04.2020 N ИС-учет-27).

В соответствии с п.2 ст.254 НК РФ стоимость МПЗ, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных настоящим Кодексом), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

Таким образом, для запасов, приобретаемых с отсрочкой платежа более 12 месяцев, фактическая себестоимость в налоговом учете будет больше чем в бухгалтерском, поскольку проценты за предоставленную рассрочку, включенную в стоимость запасов по договору в бухгалтерском учете в фактическую стоимость не включаются.

В приведенном примере рассмотрим упрощенный расчет процентов по рассрочке без определения квартальной ставки дисконтирования.

Организация приобрела товары на условиях отсрочки платежа 18 месяцев со дня поставки. Стоимость запасов по договору включает в себя проценты за предоставленную рассрочку и составляет 300 000 руб. (без НДС).

Сумма, которую организация могла уплатить без рассрочки платежа за подобные товары (приведенная стоимость), составила 280 000 руб. (без НДС).

В данном примере возникнет обратная ситуация в налоговом учете сумма начисленных процентов включена в стоимость запасов, а в бухгалтерском учете отнесена на прочие расходы.

Возникает вычитаемая временная разница (ВВР):

300 000 – 280 000 = 20 000 руб.

И вычитаемая временная разница:

20 000 * 20% = 4 000 руб.

Проводки по начислению отложенного налогового актива (ОНА):

Дт 09 Кт 68.4.1 4 000 руб.

При списании стоимости запасов в последующих периодах финансовый результат в бухгалтерском учете будет больше, поскольку их балансовая стоимость меньше чем налоговая, ранее начисленный ОНА будет восстановлен:

Дт 68.4.1 Кт 09 4 000 руб.

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

затраты на оплату труда;

отчисления на социальные нужды;

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

в сумме прямых затрат без включения косвенных затрат;

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные (п. 1 ст. 319 НК РФ):

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

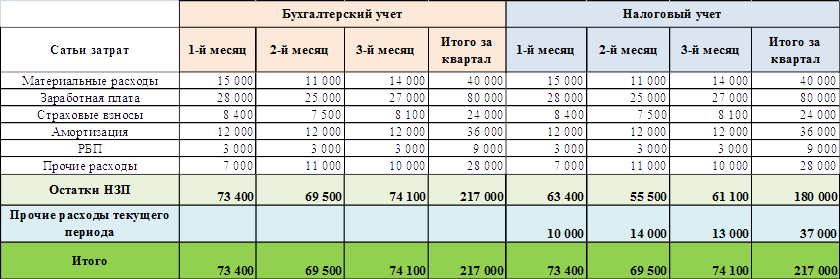

Для демонстрации сказанного рассмотрим пример.

Рассмотрим предприятие, предметом деятельности которого является оказание услуг. В течение трех месяцев предприятием были осуществлены следующие расходы на производство и реализацию услуг.

Как видно из приведенной таблицы, величина расходов за весь цикл производства (три месяца) одинакова. Однако косвенные расходы, связанные с производством в налоговом учете списаны на расходы текущего периода, уменьшив при этом налогооблагаемую базу. В бухгалтерском же учете указанные расходы входят в стоимость остатков незавершенного производства.

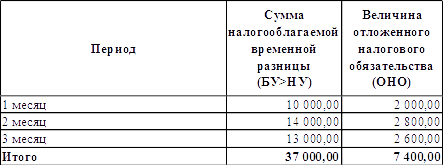

Рассчитаем величину налогооблагаемой временной разницы и сумму отложенного налогового обязательства.

Последующая оценка

В соответствии с п.28 ФСБУ 5/2019 запасы необходимо будет оценивать на отчетную дату по наименьшей из двух величин:

по фактической себестоимости;

чистой стоимости продажи.

Чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи.

Таким образом, на каждую отчетную дату необходимо будет сравнить фактическую себестоимость запасов и их чистую стоимость. Если фактическая себестоимость запасов будет больше чистой стоимости их продажи, это будет считаться обесценением запасов. Такое возможно, если они морально устареют, потеряют первоначальные качества, снизится рыночная стоимость запасов или сузятся рынки сбыта.

В таких случаях организация должна будет создать резерв под обесценение. Его размер будет равен разнице превышения фактической себестоимости запасов над чистой стоимостью их продажи.

При этом балансовой стоимостью запасов будет их фактическая себестоимость за вычетом резерва. Если чистая стоимость продажи запасов, по которым признано обесценение, будет продолжать снижаться, их балансовая стоимость будет уменьшаться до чистой стоимости продажи путем увеличения резерва. Если чистая стоимость продажи повысится, балансовая стоимость увеличится до чистой стоимости продажи путем восстановления ранее созданного резерва (но не выше их фактической себестоимости).

Переходя к налоговому учету запасов, прежде всего, нужно отметить, что главой 25 НК РФ не предусмотрено возможности формирования резерва под снижение стоимости материальных ценностей. В налоговом учете такой резерв не создается, поэтому при создании резерва, а также его восстановлении у организации, для целей исчисления налогооблагаемой прибыли не возникает ни доходов, ни расходов.

При этом разница между бухгалтерской и налоговой стоимостью запасов на конец отчетного периода, возникающая в связи с созданием резерва под обесценение материальных ценностей (не признаваемая расходом в налоговом учете), будет рассматриваться в качестве вычитаемой временной разницы (ВВР), приводящей к образованию отложенного налогового актива (ОНА). При восстановлении суммы резерва и признании в бухгалтерском учете соответствующего дохода (не признаваемого в налоговом учете) вычитаемые временные разницы и отложенный налоговый актив погашаются.

Расчет вычитаемой временной разницы (ВВР):

350 000 – 300 000 = 50 000 руб.

Отложенный налоговый актив (ОНА):

50 000 * 20% = 10 000 руб.

Проводки по начислению отложенного налогового актива (ОНА):

Дт 09 Кт 68.4.1 10 000 руб.

Оценка при выбытии

Согласно п.36 ФСБУ 5/2019 при списании запасов, при отпуске в производство и отгрузке покупателю и применяются следующие способы оценки запасов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени поступления единиц (способ ФИФО).

Для запасов, имеющих сходные свойства и характер использования, должен последовательно применяться один и тот же способ расчета себестоимости (п. 37 ФСБУ 5/2019). Разные способы расчета можно установить в учетной политике для запасов с несходными свойствами или характером использования.

В налоговом учете запасы при списании оцениваются теми же методами, что и в бухгалтерском учете: по стоимости единицы запасов, по средней стоимости, методом ФИФО. Поскольку порядок применения этих методов в налоговом учете не установлен, применяют методику, принятую в бухгалтерском учете (п. 8 ст. 254, пп. 3 п. 1 ст. 268, п. 1 ст. 11 НК РФ). В таком случае, разниц в оценке запасов при списании между бухгалтерским и налоговым учетом не возникают.

Однако есть случаи, когда стоимость списываемых МПЗ в расходах не учитывается, например (п. п. 3, 5, 16 ст. 270 НК РФ):

запасы передаются безвозмездно или в качестве вклада в уставный капитал;

запасы используются для создания амортизируемого имущества.

В этих случаях возникнут постоянные разницы и постоянный налоговый расход, который повлияет на величину налогооблагаемой прибыли на конец отчетного периода.

Заключение

Можно с уверенностью сказать, что новый стандарт бухгалтерского учета запасов и новые правила оценки налоговых разниц при учете запасов, безусловно, расширяют компетенции современного бухгалтера.

От бухгалтера потребуется развитие новых компетенций и получение новых знаний, в том числе в смежных экономических областях:

существующие стандарты оценки, как минимум в части подходов, применяемых оценщиками (сравнительный, затратный, доходный);

методики расчета (обоснования) ставки дисконтирования;

риск-менеджмент при определении событий, обусловливающих применение теста на обесценение активов, включая запасы;

профессиональное суждение, которое все больше заменит четкие инструкции и недвусмысленные регламенты.