Как пояснить налоговикам, почему зарплата сотрудников ниже МРОТ?

Что нужно указать в пояснениях налоговикам по поводу зарплаты сотрудников ниже МРОТ. И какие документы прикладывать?

«Коллеги, подскажите, пожалуйста, когда вы пишите пояснения по поводу ЗП ниже МРОТ — вы пишите без указания ФИО работников или с ними. Поясню. У нас есть сотрудник, который по семейным обстоятельствам брал несколько раз отпуск без содержания, соответственно, средняя зарплата за период ниже МРОТ вышла. Когда я пишу пояснение — мне указывать, что из-за ЗП ниже МРОТ из-за Иванова или просто писать, что был сотрудник, который отработал месяц не полностью?».

«Я бы написала. И даже заявления и приказы приложила бы. И расчет средней без него отправила».

«Нам к такому требованию вдогонку писали список документов: штатку, договоры, приказы, график и т.д.».

«Я писала письмо на требование. ФИО не указывала, штатку и другие документы не отправляла. Приняли без проблем. Меньше знают, крепче спят».

«Я звонила в налоговую, требование автоматом выставляет программа. Спросила, что предоставить? Они ответили-ответ на требование и все».

«Отвечайте только на те вопросы, которые вам задают. Вас разве в требовании спрашивают ФИО сотрудника?».

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Новые запросы на камералках: что отвечать. Запись вебинара от БухСофт и примеры ответов на требования

11 августа эксперт бухгалтерской программы БухСофт, руководитель направления Зарплата и кадры, Ивана Бобров, провел вебинар, который собрал более 5 000 бухгалтеров

В течение часа, эксперт БухСофта подробно рассказал о проверках и как на них реагировать. Вы можете прямо сейчас посмотреть запись вебинара. А в статье мы подготовили подробные пояснения на частые запросы инспекторов. Читайте прямо сейчас — как отвечать бухгалтеру, чтобы не было претензий.

Пояснения в ИФНС: как уточнить СНИЛС

Если ИФНС требует уточнить СНИЛС — эксперт БухСофт рекомендует ответить следующим образом:

«ООО „Ромашка“ 2 июля 2020 года направило в налоговую инспекцию по месту учета организации (ИФНС № 10 по г. Москве) расчет по страховым взносам за I полугодие 2020 года. Расчет направлен через программу спецоператора (электронный файл NO_RASCHSV_7710_7710_7710815980771001001_20180402_0A2368FA-9DBD-4B01-B4E6-5087D6346983.xml).

3 августа 2020 года из ИФНС № 10 по г. Москве поступило уведомление об уточнении расчета по взносам из-за некорректного номера СНИЛС. В квитанции о приеме расчета указано, что не найден СНИЛС по одному сотруднику — Марии Ивановне Ивановой.

ООО „Ромашка“ указало в расчете по страховым взносам за I полугодие 2020 года верный СНИЛС М.И. Ивановой.

Также сообщаем, что ООО „Ромашка“ успешно представило сведения по форме СЗВ-М за январь—июнь 2020 года в Пенсионный фонд. Просим уточнить данные в базе ФНС.

Получите прямо сейчас бесплатную консультацию от экспертов программы БухСофт в онлайн-чате.

Пояснения в ИФНС о том, что число застрахованных в РСВ и СЗВ-М не совпадает из-за отличий в правилах заполнения

Ответ на требование о предоставлении пояснений:

13 мая 2020 года года ООО «Ромашка» получило требование предоставить пояснения о расхождениях в сведениях о застрахованных лицах в СЗВ-М и расчете по страховым взносам.

Расхождения возникли из-за выплат М.И. Ивановой и связаны с отличиями в порядке заполнения СЗВ-М и расчета по страховым взносам.

В марте 2020 года ООО «Ромашка» начислило М.И. Ивановой премию по итогам работы за 2019 год. М.И. Иванова уволилась из организации в декабре 2019 года. Премия назначена на основании положения о премировании. На сумму премии организация начислила страховые взносы.

В расчете по взносам за I квартал М.И. Иванова указана в числе застрахованных лиц и на нее заполнен раздел 3. В форме СЗВ-М за январь, февраль, март сведений о М.И. Ивановой нет. В этот период с М.И. Ивановой не действовал трудовой или гражданско-правовой договор. Копии подтверждающих документов прилагаем.

Пояснения о расхождениях в РСВ и 6-НДФЛ из-за компенсации за задержку зарплаты

11 августа 2020 ООО «Ромашка» получило требование представить пояснения о причинах расхождений выплат в пользу сотрудников по данным расчета 6-НДФЛ за полугодие 2020 года с данными Расчета по страховым взносам за полугодие 2020 года.

15 июня 2020 года ООО «Ромашка» выплатило компенсацию за задержку заработной платы за апрель:

Итого выплатили компенсацию 720 руб. Компенсация не превышает 1/150 ключевой ставки, которая действует в период просрочки, от не выплаченных в срок сумм за каждый день задержки. Поэтому НДФЛ с компенсации ООО не удерживало. На сумму компенсации начислены страховые взносы (ст. 236 ТК, п. 1 ст. 217, п. 1 ст 420 НК).

Пояснения в ИФНС по зарплате ниже МРОТ

11 августа 2020 года ООО «Ромашка» получило из налоговой инспекции требование пояснить, почему средняя заработная плата отдельных сотрудников в организации ниже МРОТ.

В связи с получением вышеуказанного сообщения поясняем, что в ООО «Ромашка» есть сотрудники, которые заняты не на полную ставку, а именно:

секретарь Петрова Мария Александровна работает неполный день (4 часа в день), ее средняя зарплата за 2020 год составляет 9 130 руб. в месяц;

курьер Иванов Петр Петрович работает неполную неделю (2 дня в неделю), его средняя зарплата за 2020 год составляет 8 260 руб. в месяц.

Если бы эти сотрудники работали на полную ставку, их средняя зарплата превышала бы МРОТ.

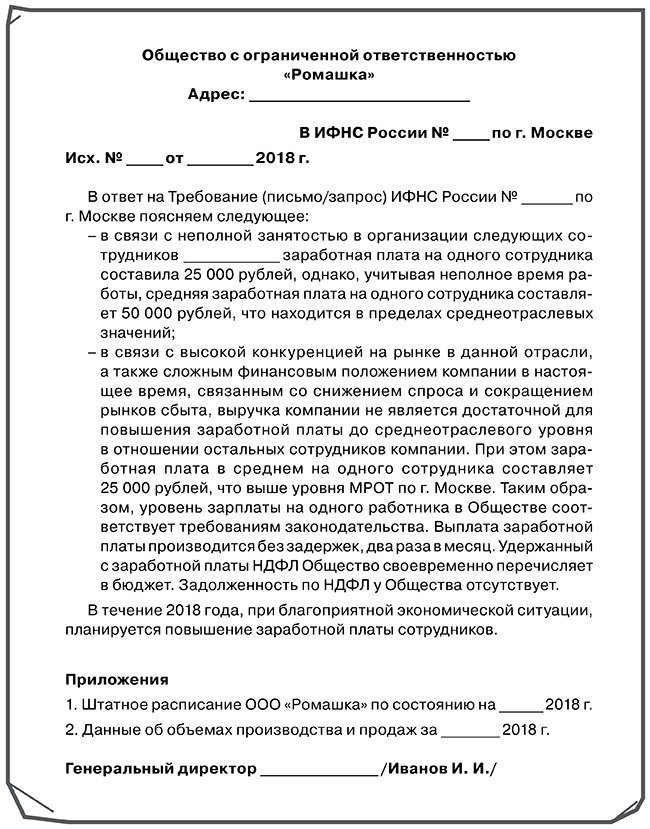

Пояснения в ИФНС по зарплате ниже среднеотраслевого уровня

15 июля 2020 года ООО «Ромашка» получило из налоговой инспекции требование пояснить, почему средняя заработная плата в ООО ниже уровня среднемесячной зарплаты по виду экономической деятельности. В связи с получением вышеуказанного сообщения поясняем, что средняя зарплата в ООО «Ромашка» составляет 70 365 руб., что выше МРОТ, но ниже среднеотраслевого показателя 73 940 руб.

Контрольное соотношение, которое предусматривает сравнение средней зарплаты в ООО со среднеотраслевой, не выполняется из-за разницы в окладах обслуживающего персонала и высококвалифицированных специалистов. В частности существенно ниже среднеотраслевой зарплаты оклады следующих работников:

Зарплата указанных работников соответствует их квалификации и превышает уровень МРОТ.

Резервов для повышения заработной платы в настоящее время у ООО нет. Себестоимость продукции увеличилась, так как растет стоимость сырья и материалов. Кроме того, возросла стоимость арендной платы помещения. Поднять цены на продукцию организация не может, это приведет к падению спроса.

ООО проводит организационно-технические мероприятия, направленные на сокращение численности персонала с сохранением размера фонда оплаты труда. Эффект от проведения этих мероприятий (повышение средней зарплаты) ожидается в конце 2020 года.

Пояснения в ИФНС о том, что у организации нет расхождений в суммах выплаченных доходов, указанных в расчете 6-НДФЛ и Расчете по страховым взносам

10 августа 2020 года ООО «Ромашка» получила из налоговой инспекции сообщение о выявленных в расчете 6-НДФЛ ошибках и противоречиях с требованием дать пояснения или внести в нее изменения.

В сообщении налоговая инспекция указывает на расхождения в сумме выплаченных доходов, которые ООО отразило в расчете по форме 6-НДФЛ и расчете страховых взносов за полугодие 2020 года.

В связи с получением вышеуказанного сообщения поясняем, что ошибок в расчете 6-НДФЛ и расчете по страховым взносам за полугодие 2020 года нет.

Доходы в расчете 6-НДФЛ равны 34 572 000 руб. (строка 020 раздела 1 расчета 6-НДФЛ — строка 025 раздела 1 расчета 6-НДФЛ). Сумма выплат и иных вознаграждений,

исчисленных в пользу физических лиц, облагаемых страховыми взносами на обязательное пенсионное (социальное, медицинское) страхование в расчете по страховым взносам тоже равны 34 572 000 руб. Данные показатели отражены в графе 1 строки 030 подраздела 1.1 приложения 1 раздела 1, графе 1 строки 030 подраздела 1.2 приложения 1 раздела 1, графе 1 строки 030 подраздела 1.1 приложения 2 раздела 1 расчета по страховым взносам. Расхождений между 6-НДФЛ и расчетом по страховым взносам нет.

БухСофт — программа для бухгалтера малого и среднего предприятия. Прямо сейчас попробуйте БухСофт бесплатно. Вам будут доступны все возможности БухСофт.

Пояснения по снижению средней зарплаты в связи с увеличением числа работников

Пояснения о причинах снижения средней зарплаты

ООО «Ромашка» в ответ на требования о предоставлении пояснений по поводу снижения зарплаты при одновременном увеличении численности застрахованных лиц сообщает следующее.

В I квартале 2020 года ООО «Ромашка» наняло дополнительный персонал. Однако вопреки прогнозам отдела маркетинга продажи упали. Вследствие снижения объема реализации было принято решение о приостановке выплаты премий сотрудникам за выполнение плановых показателей. Поэтому средняя заработная плата сотрудников за полугодие 2020 года снизилась.

По указанным выше причинам за II квартал 2020 года снизилась сумма страховых взносов и НДФЛ.

Бизнес-план на II полугодие 2020 года, предусматривающий программу увеличения продаж ООО «Ромашка» и как следствие — возобновление выплаты премии сотрудникам, прилагается.

Пояснения по противоречиям в 6-НДФЛ, которые ошибкой не являются

10 августа 2020 года ООО «Ромашка» получила из налоговой инспекции сообщение о выявленных в расчете 6-НДФЛ ошибках и противоречиях с требованием дать пояснения или внести в нее изменения. В сообщении налоговая инспекция указывает на несоответствие суммы удержанного налога в расчете 6-НДФЛ за I полугодие 2020 года размеру налога, перечисленного в бюджет за отчетный период по данным КРСБ.

В связи с получением вышеуказанного сообщения поясняем, что ошибок в расчете 6-НДФЛ за I полугодие 2020 года нет.

Дело в том, что зарплата сотрудников за июнь была выплачена 30 июня 2020 года. В тот же день с этого дохода был исчислен и удержан НДФЛ. Однако срок уплаты этой суммы — 02 июля 2020 года, то есть уже во III квартале. Таким образом, сумма удержанного налога была отражена по строке 070 расчета 6-НДФЛ за I полугодие, а непосредственно перечисление в бюджет произошло за пределами отчетного периода.

В качестве подтверждающих документов к настоящим пояснениям прилагаем:

Оставьте заявку — перезвоним сегодня, расскажем про БухСофт, откроем бесплатный доступ:

Налоговая заинтересовалась уровнем зарплат: что ответить?

Из налоговой инспекции пришло требование объяснить, почему в компании уровень заработной платы сотрудников ниже среднеотраслевого показателя. Что делать с таким запросом? Можно ли не ответить? А если писать пояснение, то как составить такой документ юридически грамотно? Юлия Ивлиева и Александра Тюрина, старшие юристы юридической фирмы «Гин и партнеры», знают ответы на поставленные вопросы.

Налоговые ревизоры особое внимание обращают на размер заработной платы, которую выплачивают компании своим работникам. Их интерес понятен. От размера оплаты труда зависит размер поступающих в бюджет страховых взносов и НДФЛ. Если зарплата сотрудников ниже среднеотраслевого уровня, то налоговики предполагают, что компания использует незаконные схемы, выплачивает деньги в конвертах. Понятие «среднеотраслевая зарплата» фигурирует в Приказе ФНС от 30 мая 2007 года № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» и используется в качестве одного из критериев для отбора организаций при составлении плана выездных налоговых проверок.

По мнению налоговиков, выплата среднемесячной заработной платы на одного работника не должна быть ниже среднего уровня по виду экономической деятельности в субъекте РФ. Поэтому при выявлении этого критерия в адрес компании направляются информационные письма или требования о предоставлении пояснений в отношении низкого уровня дохода персонала фирмы.

Не ниже МРОТ

При этом понятие «среднеотраслевой уровень зарплаты» используется для статистических данных и ни трудовым, ни налоговым законодательством не предусмотрено. ТК РФ оперирует понятием «минимальный размер оплаты труда» (МРОТ). Месячная заработная плата сотрудника, который полностью отработал норму времени и выполнил нормы труда, должна быть не ниже минимального размера оплаты труда (ч. 3 ст. 133 ТК РФ).

МРОТ с 1 мая 2018 года составляет 11 163 рубля (Федеральный закон от 7 марта 2018 г. № 41-ФЗ). При этом каждый субъект РФ принимает региональное соглашение со своим уровнем минимального размера оплаты труда, но не ниже размера федерального МРОТ (ст. 133.1. ТК РФ). Например, в Москве минимальный уровень на данный момент составляет 18 742 рубля (Московское трехстороннее соглашение на 2016–2018 годы между Правительством Москвы, московскими объединениями профсоюзов и московскими объединениями работодателей, заключено 15 декабря 2015 г., Постановление Правительства Москвы от 12 сентября 2017 г. № 663-ПП).

На основании статьи 31 НК РФ инспекция вправе направлять компании требования о предоставлении пояснений в отношении уровня заработной платы. Организация должна предоставить пояснения, поскольку в ином случае фирма может быть отобрана для проведения проверки, а на руководителя может быть наложен штраф.

Законодательство также предусматривает ответственность только за выплату заработной платы ниже установленного уровня МРОТ (ч. 6 ст. 5.27. КоАП РФ). Какой-либо ответственности за выплату зарплаты ниже среднеотраслевого уровня не предусмотрено.

Таким образом, в законе присутствует только понятие об обязательном соответствии заработной платы уровню МРОТ – федеральному и региональному, никакого требования о соответствии дохода сотрудников среднеотраслевому уровню нет.

Следовательно, налоговый орган не вправе требовать обязательного соответствия или повышения заработной платы до среднеотраслевого уровня.

При этом на основании статьи 31 НК РФ инспекция вправе направлять компании запросы или требования о предоставлении пояснений в отношении уровня заработной платы, на которые организация должна будет предоставить пояснения, поскольку в ином случае:

Что ответить?

В случае получения письма из ФНС об уточнении уровня дохода работников компании необходимо составить письменный ответ в срок, указанный в соответствующем требовании, где назвать причины выплаты именно такой заработной платы. Среди причин несоответствия среднеотраслевому уровню можно указать, что предприятие только начало функционировать или осуществляет открытие нового направления деятельности, перепрофилируется и т. п. Поэтому работа фирмы временно не приносит прибыли или все средства направляются на развитие или перепрофилирование производства.

Еще один вариант ответа: компания испытывает временные трудности, вызванные объективными причинами. Например, изменение конъюнктуры рынка, уменьшение финансирования, снижение спроса и сокращение рынков сбыта, увеличение конкуренции и т. п. Третий вариант ответа: сотрудники трудятся неполный рабочий день или на условиях совместительства. Наличие особой системы премирования, подразумевающей разделение заработной платы на оклады и «бонусы» (премии), выплачиваемые в зависимости от эффективности работы и достигнутого ими результата – четвертый вариант пояснений.

К объяснениям необходимо приложить документы, подтверждающие приведенные доводы и обоснования: штатное расписание, приказы на сотрудников, положение о премировании.

Образец объяснительной записки

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Зарплата ниже МРОТ

После сдачи отчёта РСВ, налогоплательщики стали получать требования из налоговой с целью пояснений причин о выплатах меньше МРОТ. В этой статье мы рассмотрим, всегда ли налоговики правы, и в каких случаях зарплата действительно может быть ниже минимального размера оплаты труда.

Примечание — на 2020 год МРОТ составляет 12 130 рублей.

Согласно статье 133 ТК РФ: «Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда».

Но есть случаи, когда заработная плата может быть меньше МРОТ на законных основаниях. Рассмотрим эти варианты.

Если сотрудник принят на неполный рабочий день/неделю, то и получает он за это пропорционально. В этом случае работодатель ничего не нарушил, так как, в пересчёте на полную рабочую норму времени, заработная плата сотрудника станет не меньше минимального размера оплаты труда. Для подтверждения своей правоты можно приложить копии документов:

Второй случай — больничный сотрудника. Раз он находился на больничном, то он не отработал норму рабочего времени, по причине болезни, следовательно, получил меньше. В этом случае можно предоставить больничный лист сотрудника.

Аналогично выплата меньше МРОТ может быть во всех случаях, когда сотрудник отработал неполный месяц. Например, взял отпуск за свой счёт, начал свою трудовую деятельность не с начала расчётного месяца или закончил до истечения месяца. На все эти случаи у вас наверняка есть подтверждающие документы: заявление, приказ о приёме или увольнении и т.п.

Так же меньше можно выплатить в том случае, если произошло лишение заработной платы из-за прогула сотрудника, работник допустил брак на производстве или не сдал установленную норму выработки. Конечно, все эти случаи должны быть подтверждены документально.

И последний случай, когда организация может выплатить сотруднику меньше МРОТ, если произошёл акт простоя на производстве из-за обстоятельств, не связанных с решением работодателя.

Обращаю ваше внимание, что в случае если ваши работники получают зарплату ниже средней по отрасли, сотрудники налоговой инспекции так же могут запросить разъяснения. Такие проверки начались с 01 января 2020 года. Уточнить, соответствует ли заработная плата среднему уровню по отраслям, можно на сайте Росстата.

Не стоит игнорировать такие запросы и затягивать с ответом. Если пояснения не направить вовремя, налоговики могут доначислять НДФЛ с разницы между реальной заработной платой и среднеотраслевой или МРОТ. ФНС может предположить, что вы выдаёте зарплату в конвертах. Более того, вслед за налоговиками, придут с проверками и фонды: раз есть база по НДФЛ, значит и база по взносам появилась.

Обязательно отвечайте на требования из налоговой. Иногда они носят только разъяснительный характер и бояться их не стоит. Задавайте ваши вопросы и подключайтесь к моему вебинару на эту тему.

Консультирует по вопросам правильности расчёта заработной платы более пяти лет.

Читайте другие статьи автора в нашем блоге:

Заработная плата ниже среднеотраслевого уровня? Письмо из ИФНС. Что делать?

Наши клиенты, находящиеся на бухгалтерском обслуживании, получают письма о недостаточном уровне заработной платы в организации по сравнению со среднеотраслевым значением. Пример такого письма смотрите ниже.

Что делать, если Вы получили такое письмо и как на него реагировать?

Среднеотраслевой уровень заработной платы, обязательно ли он должен быть таким? Предлагаем обратиться к Трудовому Кодексу РФ. Смотрим статью 133.1, из нее мы понимаем, что субъект РФ принимает региональное соглашение со своим уровнем минимального размера оплаты труда, при этом данный уровень не может быть ниже уровня размера оплаты труда установленным федеральным законом. В Москве минимальный уровень на данный момент составляет 18 742 рублей согласно Московскому трехстороннему соглашению. Получается, что в законодательстве отсутствует требование о среднеотраслевом уровне заработной платы.

Сообщение налоговой инспекции о повышении заработной платы до среднеотраслевого уровня незаконны. Однако, такие письма о повышении заработной платы направлены на легализацию «теневой» заработной платы. Инспекторы считают, что заработная плата в пределах МРОТ или чуть выше по Москве просто не соответствует действительности. Налоговые инспекции рекомендуют пересмотреть уровень заработной платы и сообщают о том, что в противном случае компания может быть отобрана для проведения выездной налоговой проверки. Кстати если обратиться к действующему Приказу ФНС № ММ-3-06/333@ от 30.05.2007 г., то, в пункте 5 Приказа мы обнаружим условие о выплате среднемесячной заработной платы не ниже среднеотраслевого уровня, иначе, более низкая заработная плата будет являться одним из критериев проведения выездной налоговой проверки (пункт 5 Приказа).

Что мы предлагаем нашим клиентам? Обязательно отреагировать на письмо ИФНС, составив письменный ответ. Приложить к ответу копию штатного расписания. Указать причину выплаты такого уровня заработной платы.

Вариантами ответа могут быть:

Рекомендуем клиентам ознакомиться с данным письмом, принять решение и составить письменный ответ. Если Вы решаете повысить оклады, то обязательно в письме сообщите, что с 01 числа месяца оклады сотрудников будут повышены до такой-то суммы и приложите копию нового штатного расписания.

Если Вам нужна помощь в подготовке письменного ответа, или Вы хотите встать на бухгалтерское обслуживание, обратитесь к специалистам нашей компании по тел. (495) 661-35-70