Переход на уплату авансовых платежей по налогу на прибыль исходя из фактической прибыли

Вариантов уплаты авансов по налогу на прибыль несколько. Один из популярных – авансовые платежи, рассчитываемые исходя из фактической прибыли.

В статье мы рассмотрим:

Нормативное регулирование

Существуют 3 варианта уплаты авансовых платежей по налогу на прибыль (ст. 286 НК РФ):

Налогоплательщик имеет право добровольно перейти на уплату авансовых платежей исходя из фактической прибыли.

Сумма фактической прибыли рассчитывается нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Получите понятные самоучители 2021 по 1С бесплатно:

Порядок перехода

Перейти на расчет авансовых платежей из фактической прибыли можно только с начала года, т. е. с 01 января. Исключение — вновь созданные организации, которым разрешено исчислять и уплачивать ежемесячные авансовые платежи исходя из фактической прибыли начиная с того месяца, в котором они были создана (Письмо УМНС России по г. Москве от 20.08.2003 N 26-12/45496).

Для перехода на платежи по фактической прибыли налогоплательщику необходимо подать уведомление в ИФНС до 31 декабря предшествующего года (ст. 286 НК РФ). Переход на данный порядок расчета налога на прибыль добровольный, каких-либо ограничений по сумме выручки или численности нет. Что касается вновь созданных организаций, то для того, чтобы им сразу платить авансы по факту, в первый же месяц своего существования они должны направить в ИФНС соответствующее уведомление.

Если крайний срок представления уведомления приходится на нерабочий день (праздничный или выходной), то срок подачи переносится на первый за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

Например, уведомление о переходе на расчет авансовых платежей из фактической прибыли в 2019 году можно подать не позднее 09.01.2019 (01.01.2019-08.01.2019 — выходные дни).

Передать уведомление в ИФНС можно лично, по почте с описью вложения или в электронном виде по телекоммуникационным каналам связи.

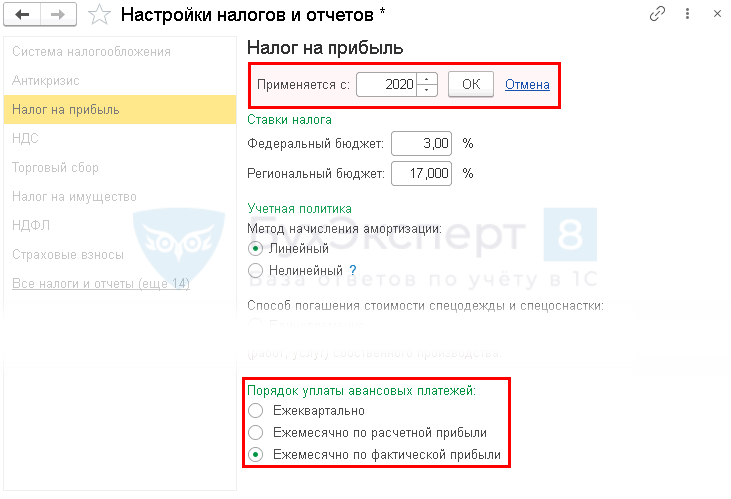

Учет в 1С

Если на авансовые платежи вы переходите не с начала ведения учета, в поле Применяется с укажите период, с которого начинают действовать изменения.

Декларация по налогу на прибыль в части авансовых платежей

Организации, уплачивающие авансовые платежи исходя из фактической прибыли, предоставляют декларацию по налогу ежемесячно не позднее 28 числа месяца, следующего за отчетным (п. 3 ст. 289 НК РФ).

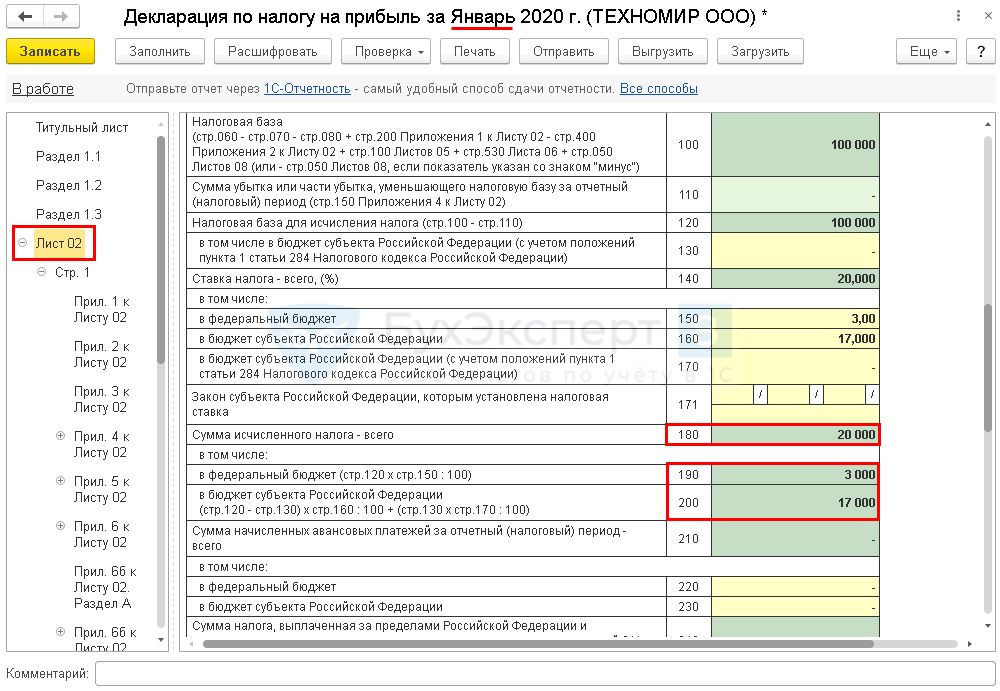

Лист 02

Расчет авансовых платежей за месяц осуществляется в декларации в Листе 02. Он заполняется автоматически за исключением строк 210-230. В декларации за первый отчетный период эти строки не заполняются.

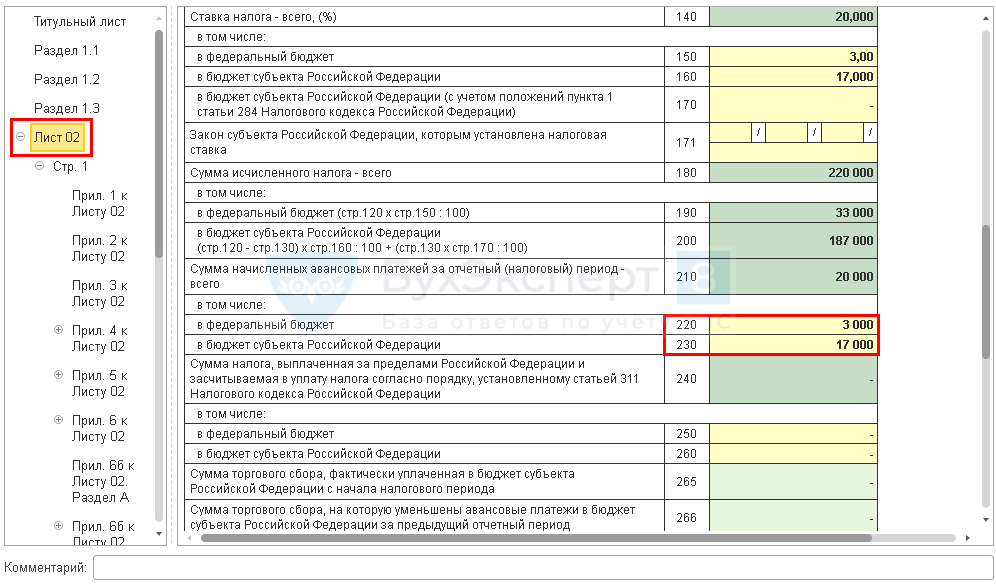

В последующие периоды по строкам 220-230 указываются вручную суммы авансовых платежей декларации за предыдущий отчетный период (данные по строкам 190–200 предыдущей декларации).

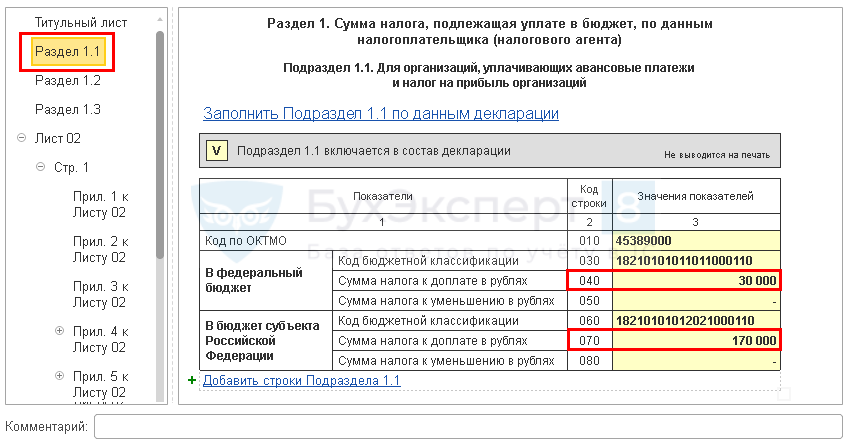

Раздел 1 Подраздел 1.1

Суммы налога, подлежащие к уплате (уменьшению) в бюджет за прошедший месяц, заполняются автоматически на основании данных Листа 02 и отражаются в Разделе 1 Подраздела 1.1:

Если по итогам месяца в Листе 02 стр. 190 больше стр. 220, то сумма налога к доплате:

Если по итогам месяца в Листе 02 стр. 190 меньше стр. 220, то сумма налога к уменьшению:

В нашем примере стр. 190 (сумма 33 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет за февраль месяц будет к доплате.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Рассчитываем и уплачиваем авансовые платежи правильно

Как известно, налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Именно по его итогам уплачивается сам налог. А все платежи, которые организация перечисляет в бюджет в течение года, называются авансовыми. Налоговый кодекс предусматривает три способа их уплаты, причем выбор того или иного способа не всегда зависит от желания налогоплательщика.

По общему правилу авансовые платежи по налогу на прибыль (разумеется, при ее наличии) перечисляются по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные платежи внутри каждого квартала. Однако организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. Для отдельных категорий налогоплательщиков предусмотрена своеобразная преференция – внесение в бюджет авансовых платежей по итогам первого квартала, полугодия и девяти месяцев без ежемесячных авансовых платежей. Подробнее о каждом из этих способов вы узнаете из данной статьи.

Авансовые платежи…

…по итогам каждого отчетного периода плюс ежемесячно в течение этого периода

При этом согласно абз. 2 – 5 п. 2 ст. 286 НК РФ сумма ЕАП равняется:

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, вносятся в срок не позднее 28-го числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ). При этом по срокам уплаты они распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ). Декларацию по налогу на прибыль нужно представить в налоговую инспекцию не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3 ст. 289 НК РФ), то есть не позднее 28 апреля, 28 июля, 28 октября.

При заполнении листа 02 «Расчет налога на прибыль организаций» декларации необходимо учесть следующие особенности. Согласно п. 5.11 Порядка заполнения декларации сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за отчетным периодом, за который представлена декларация, указывается по строкам 290 – 310 (имейте в виду, что в декларации за налоговый период эти строки не заполняются).

Сумма платежей по строке 290 определяется как разница между суммами исчисленного налога на прибыль, отраженными по строке 180, за отчетный период и за предыдущий отчетный период.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично показателю по строке 290.

Строки 320 – 340 следует заполнять только в декларации за девять месяцев. В них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода.

Пример заполнения декларации за первый квартал и полугодие есть в Письме ФНС России от 14.03.2013 № ЕД-4-3/4320@.

Предлагаем рассмотреть порядок заполнения декларации по налогу на прибыль в течение всего налогового периода, в том числе случаи, когда сумма авансовых платежей приходилась как к доплате, так и к уменьшению.

В 2013 году организация получила прибыль: за I квартал – 795 000 руб.; за полугодие – 1 425 000 руб.; за девять месяцев – 2 820 000 руб.;

за год – 4 560 000 руб.

Ставка налога равна 20%, в том числе в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%.

К уплате в бюджет по итогам отчетного (налогового) периода причиталось: за I квартал – 159 000 руб., за полугодие – 285 000 руб., за девять месяцев – 564 000 руб., за год – 912 000 руб.

В декларации по налогу на прибыль за девять месяцев 2012 года по строке 290 листа 02 была указана сумма ежемесячных авансовых платежей на IV квартал в размере 72 000 руб. Эти же данные отражены по строке 320.

Рассчитаем и отразим в таблице сумму ежемесячных авансовых платежей организации за 2013 год:

В декларации за I квартал по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей, подлежащих уплате во II квартале. Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 180 листа 02 декларации за I квартал.

Строки 320 – 340 листа 02 заполняются в декларации за девять месяцев, в них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода. Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих уплате в четвертом квартале.

Как следует из данных таблицы (в руб.), организация в 2013 году должна была произвести платежи в следующие сроки:

Таким образом, по сроку 29.07.2013 должно быть перечислено:

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), ему в подобной ситуации можно зачесть переплату в счет предстоящих авансовых платежей по налогу на прибыль. Для этого следует обратиться в налоговый орган по месту нахождения организации с соответствующим заявлением. В течение 10 дней со дня получения такого заявления инспекция принимает решение либо о зачете сумм излишне уплаченного налога, либо об отказе в осуществлении зачета (п. 4 ст. 78 НК РФ). Согласно п. 9 указанной статьи налоговики обязаны в письменной форме уведомить налогоплательщика о принятом решении. На это им отводится пять дней со дня принятия решения.

Обратите внимание

Превышение суммы авансовых платежей, уплаченных на дату окончания отчетного периода, над суммой авансового платежа, исчисленного по итогам данного отчетного периода, является излишне уплаченной суммой, которая может быть возвращена налогоплательщику в порядке, установленном ст. 78 НК РФ. Указанная норма не содержит запрета на возврат сумм излишне уплаченных авансовых платежей (п. 10 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98).

…ежемесячно исходя из фактически полученной прибыли

Имейте в виду, что переход на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли – это право налогоплательщиков. Если они захотят им воспользоваться, то должны уведомить об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на данную систему авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ).

Обратите внимание

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи, исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д. до окончания календарного года (п. 2 ст. 285 НК РФ).

Исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абз. 7 п. 2 ст. 286 НК РФ).

Авансовый платеж производится не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог (абз. 4 п. 1 ст. 287 НК РФ).

Сумма авансового платежа, который организация должна уплатить в бюджет за соответствующий отчетный период (АПк доплате), определяется как разность сумм авансового платежа, исчисленного по итогам отчетного периода (АПотчет.), и авансового платежа, начисленного по итогам предыдущего отчетного периода (АПпредыдущ.):

Вполне очевидно, что при наличии убытка за отчетный период сумма авансового платежа, подлежащего уплате в бюджет, равна нулю.

Исчисленные ежемесячные авансовые платежи по фактически полученной прибыли отражаются в налоговой декларации, которая представляется в сроки, установленные для уплаты авансовых платежей (п. 3 ст. 289 НК РФ). Таким образом, при данном способе внесения авансовых платежей налоговая отчетность подается ежемесячно: за январь – 28 февраля, за январь – февраль –

28 марта, за январь – март – 28 апреля и т. д. (разумеется, с учетом праздничных и выходных дней).

Декларация по итогам налогового периода (за календарный год) представляется в срок до 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

Организация приняла решение о переходе с 2013 года на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. Об этом организация уведомила свою налоговую инспекцию в срок до 31 декабря 2012 года.

Ставка налога равна 20%, в том числе в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%.

С января по апрель налоговая база составила:

Поскольку за отчетный период три месяца организация получила убыток, налоговая база признается равной нулю. Соответственно, исчисленный и подлежащий уплате в бюджет по сроку 29.04.2013 авансовый платеж также будет равен нулю.

Обращаем ваше внимание, что налогоплательщики, перешедшие на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, в декларации по налогу на прибыль строки 290 – 310 листа 02 не заполняют (п. 5.11 Порядка заполнения декларации).

Остановимся подробнее на платежах, которые организация должна внести в бюджет в мае.

В связи с тем, что за отчетный период три месяца (январь – март) получен убыток, образовалась переплата авансовых платежей (280 000 руб.), которая подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам (погашения недоимки) либо возврату налогоплательщику в порядке, предусмотренном ст. 78 НК РФ.

Предположим, организация решила зачесть образовавшуюся переплату в счет уплаты следующих по сроку авансовых платежей. Вместе с налоговой декларацией за три месяца она может подать заявление о проведении зачета. Получив решение о зачете к следующему сроку уплаты авансовых платежей, налогоплательщик может скорректировать эти платежи. Тогда налоговые обязательства организации по сроку 30.05.2013 будут выглядеть следующим образом:

Налогоплательщик не может изменить систему уплаты авансовых платежей в течение налогового периода (абз. 8 п. 2 ст. 286 НК РФ).

Если организация захочет вернуться обратно на общий порядок внесения авансовых платежей, рассмотренный в предыдущем разделе, сделать это она сможет только со следующего года. При этом гл. 25 НК РФ не содержит положений, обязывающих уведомлять налоговый орган о подобном переходе до начала налогового периода.

Вместе с тем Минфин считает (Письмо от 12.04.2012 № 03-03-06/1/196), что для правильного учета налоговых обязательств налогоплательщику целесообразно направить в налоговую инспекцию составленное в произвольной форме сообщение о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату авансовых платежей в ином порядке. Кроме того, Минфин напомнил, что порядок исчисления авансовых платежей по налогу на прибыль должен быть отражен в учетной политике организации на очередной налоговый период.

В указанном письме финансовое ведомство разъяснило: для налогоплательщика, который уплачивал в одном налоговом периоде ежемесячные авансовые платежи, исходя из фактически полученной прибыли, и принял решение о переходе с 1 января следующего года на уплату ежемесячных авансовых платежей в общеустановленном порядке, сумма ежемесячного авансового платежа в I квартале нового года принимается равной 1/3 суммы авансовых платежей, подлежащих уплате в IV квартале предыдущего года.

Например, указанным налогоплательщиком в IV квартале были исчислены ежемесячные авансовые платежи исходя из фактически полученной прибыли по декларациям за отчетные периоды январь – сентябрь (по сроку 28 октября), январь – октябрь (по сроку 28 ноября) и январь – ноябрь (по сроку 28 декабря). По мнению Минфина, сумму этих авансовых платежей, подлежащую внесению в бюджет в I квартале следующего налогового периода, следует отразить в декларации по налогу на прибыль по итогам текущего налогового периода. К сожалению, авторы письма не указали, какие строки листа 02 декларации необходимо заполнить в подобной ситуации. Полагаем, что они имели в виду строки 320 – 340.

Между тем в последнем абзаце п. 5.11 Порядка заполнения декларации говорится, что налогоплательщики, уплачивающие авансовые платежи ежемесячно, исходя из фактически полученной прибыли, при переходе с начала следующего налогового периода на общий порядок уплаты налога согласно абз. 2 – 5 п. 2 ст. 286 НК РФ строки 320 – 340 листа 02 заполняют в декларации по налогу на прибыль за одиннадцать месяцев.

…только раз в квартал по итогам отчетного периода

Перечень налогоплательщиков, для которых установлен такой порядок уплаты авансовых платежей по налогу на прибыль в течение налогового периода, содержится в п. 3 ст. 286 НК РФ. Это:

По мнению Минфина, в соответствии с п. 3 ст. 286 НК РФ при определении предыдущих четырех кварталов необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду, на который приходится срок представления соответствующей налоговой декларации (письма от 21.09.2012 № 03-03-06/1/493, от 24.12.2012 № 03-03-06/1/716).

Например, если доходы от реализации за предыдущие четыре квартала (II, III и IV кварталы 2013 года и I квартал 2014 года) превысили в среднем 10 млн руб. за каждый квартал, то налогоплательщик вносит ежемесячные авансовые платежи начиная со II квартала 2014 года, отраженные в декларации по налогу на прибыль организаций за I квартал 2014 года.

Согласно абз. 5 п. 1 ст. 287 НК РФ авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, сумма квартального авансового платежа, которую организация должна уплатить в бюджет по итогам соответствующего отчетного периода (КАП к доплате), рассчитывается как разница между суммами квартальных авансовых платежей, исчисленных по итогам текущего отчетного периода

(КАП отчетный) и предыдущего отчетного периода (КАП предыдущий):

Авансовые платежи по итогам отчетного периода вносятся не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Таким образом, в течение года организации заполняют налоговые декларации раз в три месяца, исходя из фактически полученной прибыли, а уплату производят в сроки не позднее 28 апреля, 28 июля, 28 октября текущего налогового периода.

ООО «Стрела» за предыдущие четыре квартала получило доходы от реализации, величина которых не превысила в среднем 10 млн руб. за каждый квартал. В связи с этим организация уплачивает квартальные авансовые платежи. Ставка налога равна 20%, в том числе в федеральный бюджет – 2%, в бюджет субъекта РФ – 18%.

Предположим, что облагаемая база по налогу на прибыль в 2013 году составляла:

Налог на прибыль: организации могут перейти на авансы по фактической прибыли или не вносить ежемесячные платежи

С 22 апреля компании на ОСНО могут в течение года перейти на уплату авансовых платежей по налогу на прибыль исходя из фактической прибыли или отказаться от ежемесячных авансовых платежей. Эти нововведения призваны облегчить работу организаций во время пандемии.

Переход на авансы по фактической прибыли до конца 2020 года

Как рассчитывать платежи

Организации, которые платят налог на прибыль ежеквартально и делают взносы в каждом месяце, могут в течение 2020 года перейти на уплату ежемесячных авансовых платежей по фактической прибыли (пп. 2.1 ст. 1 Федерального закона от 22.04.2020 № 121-ФЗ). Раньше переход был возможен только с 1 января следующего года.

Организации будут рассчитывать авансовые платежи исходя из фактической прибыли, исчисленной нарастающим итогом с 1 января 2020 года до окончания соответствующего месяца.

Если вы переходите на уплату авансов по фактической прибыли в апреле, то первым отчётным периодом станет январь–апрель, при переходе в мае — январь–май и так далее. Сумму платежа нужно уменьшить на ранее уплаченные в течение отчётного периода суммы налога.

Изменение порядка расчёта авансовых платежей отразите в учётной политике.

Когда и как уведомить налоговую

О переходе на уплату авансов по фактической прибыли нужно сообщить в налоговую. Для этого ФНС рекомендовала специальную форму (письмо ФНС от 22.04.2020 № СД-4-3/6802@).

Отправить уведомление можно и в электронном виде через операторов ЭДО. Но обратите внимание: в справочнике форматов документов на сайте ФНС сказано, что формат уведомления по авансам вступает в силу 4 мая. Это значит, что раньше налоговая документ в этом формате не примет.

Сроки уведомлений о переходе на уплату авансов по фактической прибыли

| Первый отчётный период | Срок уведомления |

|---|---|

| январь–апрель | 8 мая |

| январь–май | 20 мая |

| январь–июнь | 22 июня |

| январь–июль | 20 июля |

| январь–август | 20 августа |

| январь–сентябрь | 21 сентября |

| январь–октябрь | 20 октября |

| январь–ноябрь | 20 ноября |

| январь–декабрь | 21 декабря |

Освобождение от ежемесячных авансовых платежей по налогу на прибыль

С 22 апреля от ежемесячных авансовых платежей будут освобождены компании, у которых:

Эти организации смогут платить только по итогам каждого отчётного периода, то есть раз в квартал (п. 2 ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ).

Чтобы понять, вправе ли вы отменить ежемесячные авансовые платежи, просуммируйте выручку от реализации за предыдущие четыре квартала и разделите на 4. Если совокупный доход от реализации не превышает 100 млн рублей и средняя выручка в каждом квартале не превышает 25 млн рублей, можете отменять платежи.

Если вы уже сдали налоговую декларацию за первый квартал 2020 года и заявили в ней ежемесячные авансы на второй квартал, рекомендуем подать уточняющую декларацию.

Подготовила Елизавета Кобрина, редактор-эксперт

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.