Что такое курсовая разница

Если расчеты по договору выражены в валюте, то при изменении ее курса возникают курсовые разницы.

Из статьи вы узнаете:

Курсовые разницы и переоценка

Курсовые разницы могут возникнуть по:

Переоценка задолженности по договорам в валюте осуществляется на наиболее раннюю из дат (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ):

Курсовые разницы учитываются на счете 91 «Прочие доходы и расходы» и отражаются в:

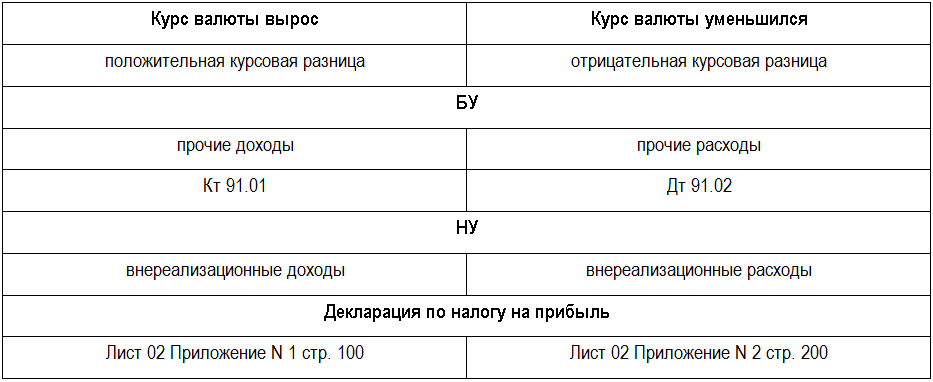

Чем положительная курсовая разница отличается от отрицательной курсовой разницы?

Отличия, а также варианты учета в БУ и НУ рассмотрим на схеме.

Получите понятные самоучители 2021 по 1С бесплатно:

После принятия к бухучету не переоцениваются (п. 10 ПБУ 3/2006):

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Добрый день, уважаемые коллеги.

Хочу выразить благодарность ресурсу Бухэксперт8. Благодаря данному ресурсу, его использованию, мне удалось сдать сертификационный экзамен «1С: Специалист-консультант» по внедрению «1С: ЗУП 8». Ресурс существенно упрощает работу, особенно актуально при ведении проектов в существенно короткие сроки.

Огромное спасибо команде Бухэксперт8 и Елене Гряниной лично.

Как ответить на требование о расхождениях сведений между декларацией налога на прибыль и формой 2 на сумму продажи валюты?

Подскажите, пожалуйста, как ответить налоговой на требование о представлении пояснений о расхождениях между декларацией налога на прибыль и формой 2 отчета о финансовых результатах.

Разница составляет сумму продажи иностранной валюты (НЕ курсовые разницы). Данная сумма отражена в БУ, но не отражена в НУ.

Если в бухгалтерском учете продажа валюты отражается развернуто, то в отчете о финансовых результатах:

— по строке 2340 «Прочие доходы» отражаются доходы в виде полученной рублевой суммы, рассчитанной по коммерческому курсу банка, покупающего валюту

— по строке 2350 «Прочие расходы» отражаются расходы в виде рублевого эквивалента проданной валюты по официальному курсу ЦБ РФ

В налоговом учете, в отличие от бухгалтерского, продажа валюты не признается реализацией (пп. 1 п. 3 ст. 39 НК РФ), поэтому результат данной операции всегда отражается свернуто – разницы, образующиеся вследствие отклонения коммерческого курса продажи валюты от официального курса, установленного ЦБ РФ, учитываются как внереализационный расход (пп. 6 п. 1 ст. 265 НК РФ) и отражаются по строке 200 Приложения N 2 к Листу 02 Декларации по налогу на прибыль.

Соответственно, в таком случае, налоговую инспекцию интересует разница между показателями строки 020 «Внереализационные доходы» Листа 02 декларации по налогу на прибыль и показателями строки 2340 «Прочие доходы» отчета о финансовых результатах.

В ответе на требование налоговой инспекции следует указать, что в бухгалтерском учете продажа валюты отражается развернуто, такая возможность предусмотрена п. 7 ПБУ 9/99. Для целей налогового учета продажа валюты не признается реализацией, следовательно, выручка от продажи валюты не отражается в строке 020 «Внереализационные доходы» Листа 02 декларации по налогу на прибыль. Значения показателей этих строк могут отличаться на сумму, полученную от продажи валюты, что не является ошибкой.

Как вести учет курсовых разниц

Из учетной терминологии было исключено понятие «суммовой разницы». Все попадавшие под это определение операции стали именоваться курсовыми разницами. Это значительно упростило ведение учета и способствовало сближению требований в бухгалтерском виде учета и налоговом.

Вопрос: Учитывается ли во внереализационных доходах для целей налога на прибыль положительная курсовая разница, возникающая у посредника, при возмещении понесенных им затрат принципалом (доверителем, комитентом) (п. 11 ст. 250 НК РФ)?

Посмотреть ответ

Понятие курсовых разниц

Термин курсовой разницы собирательный, он включает в себя сведения о разнице в стоимости одного объекта, возникающей в связи с оценкой в разных валютах. Если актив приобретался по цене, установленной в иностранной валюте, то в учете сделка купли-продажи отражается в рублевом эквиваленте.

Вопрос: Включаются ли во внереализационные доходы для целей налога на прибыль положительные курсовые разницы от переоценки средств целевого финансирования (целевых поступлений) (п. 11 ст. 250 НК РФ)?

Посмотреть ответ

Перевод в национальные валютные знаки осуществляется по курсу, утвержденному ЦБ РФ на дату исполнения имеющегося обязательства. До момента фактического принятия объекта к учету может пройти время, за которое величина курса будет обновлена. Разница между пересчитанными на рубли стоимостными оценками на момент возникновения обязательств и день постановки актива на баланс будет считаться курсовой.

СПРАВОЧНО! Использование термина курсовых разниц характерно для компаний, осуществляющих экспортно-импортную деятельность.

Возникновение разницы в стоимостной оценке присуще не все операциям. Это явление имеет место только при колебаниях цены рубля. Цена рублевых денежных знаков по отношению к другим валютам оказывает прямое воздействие на учетную цену. Пересчет надо производить обязательно для всех типов активов, которые приобретаются или реализуются в инвалюте. Норма закреплена ст. 271 и 272 НК РФ.

Когда возникают курсовые разницы

Курсовая разница может образовываться в результате произведенной переоценки валютных ценностей, в том числе на банковских счетах. Причиной этих манипуляций может стать изменение официального рублевого курса. Полученная величина курсовой разницы может быть:

Факт пересчета стоимостной оценки актива в рублевый эквивалент может быть произведен с привязкой к одной из дат:

Вопрос: Кто должен оплачивать курсовую разницу при взыскании долга в валюте в рамках исполнительного производства?

Посмотреть ответ

О появлении курсовых разниц не идет речь, если был сделан перевод в качестве полной предоплаты (или получен аванс в размере 100%). Норма пояснена в Письме Минфина от 22.06.2015 г. под № 03-03-06/1/35865. Нет необходимости вычислять разницу между колебаниями курса валют в ситуации с выдаваемыми или получаемыми задатками.

Отражение курсовых разниц по правилам бухгалтерского и налогового учета

В бухгалтерском учете сумма курсовых разниц показывается в составе прочих доходных поступлений или прочих издержек. Для этого предназначен счет 91. Исключение делается для показателя курсовой разницы, возникновение которого обусловлено произведенными расчетами с учредителями и переоценкой ресурсной базы, используемой за пределами РФ. В этом случае в учетных данных составляются корреспонденции не с 91, а с 83 счетом.

При осуществлении записей по курсовым разницам в учете необходимо ориентироваться на ПБУ 3/2006. Исходное значение для выведения значения курсовых колебаний представлено курсом валюты на дату осуществленного платежа. Задолженность перед поставщиками должна подвергаться переоценке на момент ее погашения. Если долг переходит на следующий месяц, то его надо пересчитать в рублевый эквивалент при закрытии месяца по состоянию на его последний день.

В налоговом учете все образовавшиеся курсовые разницы должны быть причислены к внереализационным доходам или издержкам. Пересчет этого показателя с его дальнейшим отражением в учетных данных осуществляется по мере реализации хозяйственных операций или по состоянию на последние сутки отчетного интервала (месяца). Для активов, хранящихся на банковских валютных счетах, пересчет стоимостной оценки должен производиться в каждом случае появления курсовых колебаний, фиксируемых ЦБ РФ.

ОБРАТИТЕ ВНИМАНИЕ! Расчет показателя курсовых разниц в бухгалтерском и налоговом учете производится по общим правилам.

В налоговом учете внереализационные доходные поступления в сумме курсовых разниц появляются при дооценке активов (товаров, требований к контрагентам), выраженных в иностранных валютах (п. 11 ст. 250 НК РФ). Второй источник формирования доходов – уменьшение обязательств, исчисляемых в инвалюте. Возникновение внереализационных затрат обусловлено уценкой активов и наращиванием доли обязательств (п. 1. ст. 265 НК РФ).

Курсовые разницы должны показываться в декларационных формах налоговой отчетности. При подсчете налогооблагаемой суммы по НДС с привязкой к дате отгрузки товаров (если расчет за них ведется в иностранной валюте) перевод стоимости в рублевый эквивалент должен осуществляться по курсу ЦБ РФ. Значение курса берется то, которое зафиксировано на момент фактической выгрузки товаров на объекте получателя. На день поступления платежа за поставленную продукцию переоценка законодательством не предусмотрена. В итоге курсовые разницы в целях налогообложения НДС не образуются. Величина курсовых разниц существенна для налога на прибыль.

ВАЖНО! Курсовые разницы не показываются в декларации по НДС, но обязательно отражаются в декларации по прибыли в категории внереализационного типа доходов и издержек.

Проводки

Типовые корреспонденции представлены двумя вариантами: с дебетованием (при отрицательной разнице) или кредитованием (при положительной разнице) счета 91. В паре с ним могут быть записаны счета 50, 52, 57, 55, 58, 76, 67, 62, 60, 66. При наличии средств у компании на валютном счете необходимо производить переоценку ресурсов при каждом изменении курса валют ЦБ РФ. Примеры отражения таких операций в учете:

В отношении приобретаемых за валюту материалов, основных средств и других имущественных активов стоимость фиксируется на дату принятия объекта к учету. Для отражения в бухгалтерских записях используется курс ЦБ, действовавший в день постановки имущества на баланс. Изменения стоимости активов в связи с валютными колебаниями законодательством не предусмотрены (п. 9 ПБУ 3/2006). Но переоценка будет затрагивать непогашенные обязательства покупателя перед поставщиком:

Мероприятия по приобретению валюты, сопряженные с формированием курсовых разниц, показываются в учете такими корреспонденциями:

Аналогичные проводки будут формироваться при операциях по продаже валюты.

Курсовая разница

Курсовая разница – это разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, исчисленной по курсу ЦБ РФ на дату исполнения обязательств по оплате и рублевой оценкой этих актива или обязательства, исчисленной по курсу ЦБ РФ на дату принятия их к бухгалтерскому учету в отчетном периоде.

Таким образом, курсовая разница возникает на отчетную дату или дату погашения обязательства в результате переоценки активов и обязательств (абз. 4 п. 3 ПБУ 3/2006).

Отметим, что в основном курсовая разница возникает в учетах компаний, которые проводят импортную и экспортную деятельность.

Учет курсовых разниц

Бухгалтерский учет курсовых разниц

Для целей бухгалтерского учёта курсовые разницы учитываются в составе прочих доходов и расходов на счете 91 «Прочие доходы и расходы».

За исключением курсовых разниц, возникших при расчетах с учредителями. В этом случае возникшие курсовые разницы относятся на счет 83 «Добавочный капитал»).

Налоговый учет курсовых разниц

Для целей налогового учёта курсовые разницы учитываются в составе внереализационных доходов или расходов.

Такой порядок закреплен в подпункте 7 пункта 4 статьи 271 и подпункте 6 пункта 7 статьи 272 Налогового кодекса РФ.

Отметим, что курсовые разницы рассчитываются и отражаются в учете по мере совершения хозяйственных операций и по окончании отчетного периода.

Пересчет стоимости денежных знаков в кассе и средств на банковских счетах, выраженных в иностранной валюте, может производиться по мере изменения курсов иностранных валют, котируемых ЦБ РФ.

Положительные и отрицательные курсовые разницы

Курсовая разница может быть положительной или отрицательной.

При росте курса по активным счетам образуется положительная курсовая разница, а по пассивным счетам возникает отрицательная курсовая разница.

При падении курса по активным счетам образуется отрицательная курсовая разница, а по пассивным счетам возникает положительная курсовая разница.

Расчет курсовых разниц: примеры

Курсовые разницы и валютный счет

Если курс ЦБ РФ увеличился, то рублевый эквивалент валютных средств также увеличился.

В этом случае Организация признает прочий доход:

Дебет счета 52 «Валютные счета»— Кредит счета 91, субсчет «Прочие расходы».

Если курс ЦБ РФ снизился, возникает прочий расход, который отражается противоположной проводкой:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 52.

Аналогично отражаются курсовые разницы по наличной иностранной валюте в кассе организации:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 50 «Касса» или

Дебет счета 50 — Кредит счета 91, субсчет «Прочие доходы».

Расчет курсовых разниц при приобретении внеоборотных активов и МПЗ

Если организация приобретает основные средства, нематериальные активы или МПЗ по договорам в иностранной валюте, то стоимость активов фиксируется по курсу ЦБ РФ на дату принятия их к учету и в дальнейшем изменению не подлежит (п. 9 ПБУ 3/2006).

Переоценивается только задолженность по оплате поставщику за поставленные ценности.

В итоге возникают положительные или отрицательные курсовые разницы, которые отражаются проводками:

Авансы и курсовые разницы

Суммы полученных и выданных авансов учитываются по курсу на дату получения или перечисления денежных средств соответственно и в дальнейшем не переоцениваются (п. 7, п. 9 ПБУ 3/2006).

В случае приобретения, к примеру, материалов в счет выданного ранее аванса материалы приходуются по курсу на дату перечисления аванса.

Курсовые разницы и покупка валюты

Таблица проводок по учету операций по покупке валюты в бухгалтерском учёте:

ПЕРВИЧНЫЙ Первичный документ-основание-основание

Перечислены Денежные средства на покупку валюты

Выписка банка по рублевому р/счёту

Валюта после конвертации поступила на р/с фирмы

Выписка банка по валютному р/счёту

Отражена положительная курсовая разница

Отражена отрицательная курсовая разница

Курсовые разницы и продажа валюты

Таблица проводок по учету операций по продаже валюты в бухгалтерском учёте:

Продажа валюты для конвертации

Выписка банка валютному по р/счёту

Поступили рублевые денежные средства после конвертации

Выписка банка по р/счёту рублевому

Отражена положительная курсовая разница

Отражена отрицательная курсовая разница

Период отражаются курсовых разниц в бухгалтерском учете и отчетности

Курсовые разницы отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Как учесть курсовые разницы при пересчете стоимости активов и обязательств в иностранной валюте (с 2021 года)

В бухучете курсовые разницы отражаются:

— на дату совершения хозяйственной операции в иностранной валюте;

— отчетную дату (последний календарный день месяца) п. 2 НСБУ N 69, ч. 1 п. 3 ст. 12 Закона N 57-З).

Курсовые разницы, если иное не установлено законодательством, включаются в состав доходов (расходов) по финансовой деятельности и учитываются на счете 91 (абз. 6 п. 15 Инструкции N 102, п. 7 НСБУ N 69).

Курсовые разницы, образующиеся с 1 января 2020 г. по 31 декабря 2022 г. при пересчете стоимости активов и обязательств, выраженных в иностранной валюте, организации вправе относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности в порядке и сроки, установленные руководителем организации, но не позднее 31 декабря 2022 г. (п. 1 Указа N 159).

Следует обратить внимание, что нормы Указа N 159 до 2021 года применялись только в целях бухучета и не распространялись на учет курсовых разниц при налогообложении прибыли. С 2021 года бухгалтерский и налоговый учет курсовых разниц в соответствии с Указом N 159 стал одинаковым (п. 1 Указа N 159 — 2020, п. 1 Указа N 51).

Обратите внимание!

Положения Указа N 159 применяются только в отношении активов и обязательств, выраженных в иностранной валюте. Указ N 159 не меняет порядка отражения в бухучете курсовых разниц, возникающих при пересчете стоимости активов, обязательств, выраженной в официальной денежной единице Республики Беларусь в сумме, эквивалентной определенной сумме в иностранной валюте (письмо МНС от 26.05.2020 N 2-2-10/01117).

При налогообложении прибыли курсовые разницы, признанные в бухучете доходами, учитываются в составе внереализационных доходов, а курсовые разницы, признанные в бухучете расходами, — в составе внереализационных расходов (подп. 3.20 ст. 174, подп. 3.26 ст. 175 НК).

Дата отражения указанных внереализационных доходов и расходов при исчислении налога на прибыль у организации есть несколько вариантов.

Организация не применяет нормы Указа N 159.

I вариант — внереализационные доходы и расходы в виде курсовых разниц отражаются на дату признания их в бухучете (п. 14 ст. 167, ч. 2 п. 2 ст. 174, ч. 2 п. 2 ст. 175 НК);

II вариант — внереализационные доходы и расходы в виде курсовых разниц отражаются в конце года (в IV квартале). Такой порядок учета курсовых разниц для целей налогообложения необходимо отразить в учетной политике (п. 14 ст. 167).

Организация применяет нормы Указа N 159.

III вариант — внереализационные доходы и расходы в виде курсовых разниц отражаются на дату, определяемую руководителем организации, но не позднее 31 декабря 2022 г. (п. 1 Указа N 159).

Если организация не пользуется положениями Указа N 159 и в тоже время принимает решение курсовые разницы отражать при исчислении налога на прибыль в последнем IV квартале, то это приводит к образованию налогооблагаемых и вычитаемых временных разниц и, как следствие, отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) (п. 7 — 10 Инструкции N 113).

ОНА и ОНО отражаются в бухучете в том отчетном периоде, в котором возникли временные разницы, на основании которых они начислены (п. 11 Инструкции N 113).

Пример. Отражение ОНО и ОНА, если курсовые разницы для налога на прибыль учитываются в конце года

Учетной политикой организации установлено, что доходы и расходы в виде курсовых разниц, возникающих в течение года и отражаемых ежемесячно в бухучете, для целей исчисления налога на прибыль включаются в состав внердоходов и внеррасходов в последнем отчетном периоде текущего года. Ставка налога на прибыль — 18%. Нормы Указа N 159 не применяются.

В результате переоценки валютных обязательств перед поставщиками товаров, приобретенных для последующей реализации, в январе текущего года образовались курсовые разницы, которые отражены в бухучете организации.

Оборотно-сальдовая ведомость

по счету 91 «Прочие доходы и расходы» за январь

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 91/1 Прочие доходы Курсовые разницы | 296 | 296 | |||

| 91/4 Прочие расходы Курсовые разницы | 230 | 230 | |||

| 91/5 Сальдо прочих доходов и расходов | 66 | 66 | |||

При данном способе налогового учета курсовых разниц в январе в бухучете необходимо произвести следующие записи:

| Содержание операций | Обороты по счетам | ||

| По дебету | По кредиту | Сумма, бел. руб. | |

| январь | |||

| Начислено отложенное налоговое обязательство (296 x 18%) | 99 | 65 | 53,28 |

| Начислен отложенный налоговый актив (230 x 18%) | 09 | 99 | 41,40 |

В конце года по мере отражения указанных разниц в составе внердоходов и внеррасходов ОНО и ОНА будут погашены.

Не учитываются при налогообложении прибыли следующие курсовые разницы:

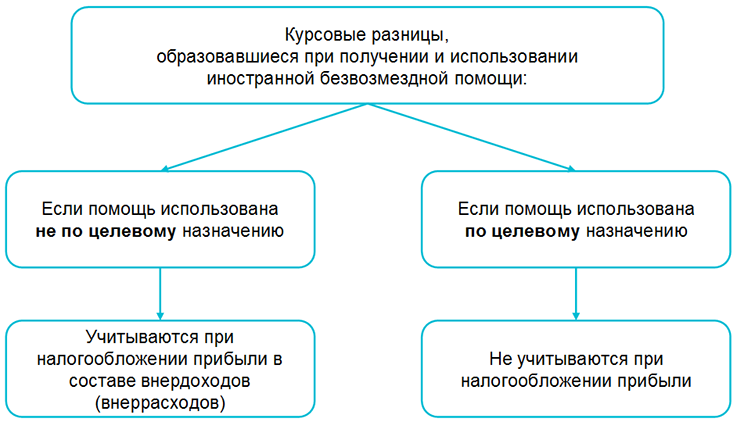

— курсовые разницы у получателей иностранной безвозмездной помощи, возникающие при пересчете в белорусские рубли стоимости активов и обязательств, связанных с получением и использованием иностранной безвозмездной помощи, выраженных в иностранной валюте, при целевом использовании иностранной безвозмездной помощи (подп. 3.20 ст. 174, подп. 3.26 ст. 175 НК):

— курсовые разницы, образовавшиеся при переоценке стоимости обязательств, возникших в связи с осуществлением затрат и получением доходов, не учитываемых при исчислении налога на прибыль в соответствии с законодательством (подп. 1.18 ст. 173, п. 4.23 ст. 174 НК).

Пример. Определение сумм курсовых разниц для целей исчисления налога на прибыль

Организация 26 февраля приобрела у нерезидента на условиях последующей оплаты услуги непроизводственного характера на сумму 10000 долл. США. Стоимость данных услуг была включена в состав затрат, не учитываемых при налогообложении (https://ilex-private.ilex.by/view-document/BELAW/193823/#M139992 подп. 1.1 ст. 173 НК). Данные услуги полностью оплачены 16 марта.

Официальный курс доллара США, установленный Нацбанком (условно):

на 26 февраля — 2,1367 руб.;

на 28 февраля — 2,1385 руб.;

на 16 марта — 2,1278 руб.

На 28 февраля (конец отчетного периода) образовались расходы в виде курсовых разниц в сумме 18 руб. (10000 долл. США x (2,1385 руб. — 2,1367 руб.).

На 16 марта (на дату совершения хозяйственной операции) образовались доходы в виде курсовых разниц в сумме 107 руб. (10000 долл. США x (2,1278 руб. — 2,1385 руб.).

Оборотно-сальдовая ведомость

по счету 91 «Прочие доходы и расходы» за февраль — март

| Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 91/1 Прочие доходы Курсовые разницы | 107 | 107 | |||

| 91/4 Прочие расходы Курсовые разницы | 18 | 18 | |||

| 91/5 Сальдо прочих доходов и расходов | 89 | 89 | |||

В данном примере финансовый результат в части курсовых разниц для целей бухгалтерского учета за февраль — март составил 89 руб. (107 руб. — 18 руб.). При этом, расходы в виде курсовых разниц в сумме 18 руб. и доходы в виде курсовых разниц в сумме 107 руб. не учитываются при налогообложении.

В декларации по налогу на прибыль курсовые разницы отражаются следующим образом:

— курсовые разницы, признанные внереализационными доходами, отражаются по строкам 4.1 и 4.1.1;

— курсовые разницы, признанные внереализационными расходами, — по строкам 4.2 и 4.2.1.

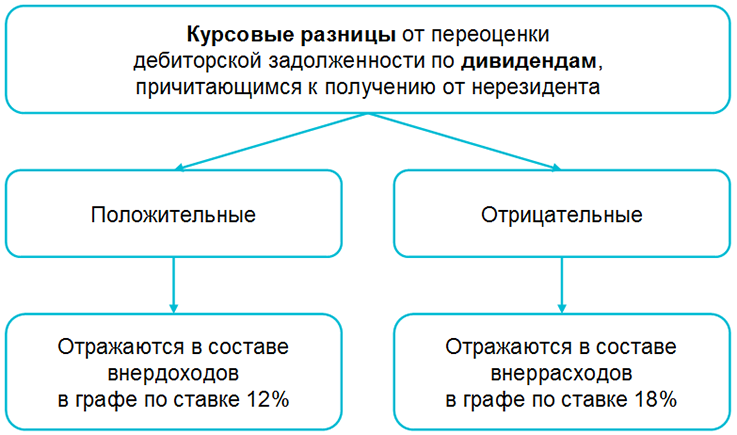

Курсовые разницы, возникающие от переоценки дебиторской задолженности по дивидендам, причитающимся к получению от нерезидента, отражаются в декларации по налогу на прибыль в составе внереализационных доходов (внереализационных расходов) по строкам 4.1, 4.1.2, 4.2 и 4.2.1. При этом положительные курсовые разницы следует указывать в графе 7 (по ставке 12%), а отрицательные — в графе 6 (по ставке 18%) (п. 1 и 6 ст. 184 НК).

Налогом при УСН курсовые разницы не облагаются (ч. 2 подп. 1.1.1 ст. 326, подп. 3.20 ст. 174 НК).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex