Расчет налога на прибыль по ОСН за два простых шага

Как самостоятельно рассчитать налог на прибыль

В Республике Беларусь для юридических лиц действует общеустановленная система налогообложения (ОСН) и особые режимы налогообложения: упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД).

Общеустановленная система налогообложения (ОСН) предполагает:

ведение бухгалтерского учета и отчетности (статья 2 Закона Республики Беларусь «О бухгалтерском учете и отчётности»);

налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

В данной статье рассмотрен налог на прибыль как основной элемент общеустановленной системы налогообложения и способ его расчет за два простых шага.

Стоит отметить, что главное преимущество общей системы налогообложения: налог на прибыль – это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. И если нет прибыли – нет и оснований для уплаты налога.

Объектом обложения налогом на прибыль признаются (п. 1 ст. 126 Налогового Кодекса Республики Беларусь):

дивиденды и приравненные к ним доходы.

Правила налогообложения налогом на прибыль определены в главе 14 Налогового Кодекса Республики Беларусь.

Порядок расчета налога

Для того чтобы рассчитать налог на прибыль за налоговый период, необходимо сделать всего два шага:

определить налоговую базу (то есть прибыль, подлежащую налогообложению) и

умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

Шаг 1. Определяем налоговую базу

Налоговой базой по налогу на прибыль признается денежное выражение прибыли организации. При этом по прибыли, облагаемой по разным ставкам, налоговая база рассчитывается раздельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году, то есть с 1 января по 31 декабря текущего года, а затем расчет налоговой базы начинается с нуля.

Схема расчета налогооблагаемой базы следующая:

Прибыль (убыток) от реализации = Сумма доходов от реализации – сумма произведенных расходов, уменьшающих сумму доходов от реализации – налоги, исчисляемые из выручки

Прибыль (убыток) от внереализационных операций = Сумма внереализационных доходов – сумма внереализационных расходов

Итого, налоговая база = Прибыль (убыток) от реализации + Прибыль (убыток) от внереализационных расходов – Убытки, подлежащие переносу

Шаг 2. Определяем налоговую ставку

После того, как мы рассчитали налогоблагаемую базу, самое время перейти к определению налоговой ставки.

Размер ставки налога на прибыль, которую следует применять для расчета налога, различается в зависимости от вида осуществляемой деятельности (ст. 142 Налогового Кодекса Республики Беларусь)

Налоговая база

Налоговая ставка, %

Прибыль организаций, если иное не установлено ст. 142 НК (основная ставка по налогу на прибыль)

Прибыль организаций, осуществляющих производство лазерно-оптической техники, у которых доля этой техники в стоимостном выражении в общем объеме их производства составляет не менее 50%

Прибыль организаций — членов научно-технологической ассоциации, созданной соответствии с законодательством Белорусским государственным университетом, в части выручки от реализации информационных технологий услуг по их разработке

Прибыль организаций, полученная от реализации товаров собственного производства, включенных в перечень высокотехнологичных товаров, за исключением случая, установленного подпунктом 1.13-3 пункта 1 статьи 140 НК

Прибыль, полученная от реализации долей в уставном фонде (паев, акций) организаций, находящихся на территории Республики Беларусь, либо их части

Прибыль по дивидендам, указанным в ст. 126 и подп. 3.1 п. 3 ст. 128 НК, а также по доходам учредителей (участников, акционеров) в виде курсовых разниц, возникающих при переоценке дебиторской задолженности по расчетам с иностранными организациями по причитающимся от них дивидендам

Прибыль научно-технологических парков, центров трансфера технологий и резидентов научно-технологических парков (за исключением налога на прибыль, исчисляемого, удерживаемого и перечисляемого при исполнении обязанностей налогового агента

Теперь, зная размер налогооблагаемой базы и уровень налоговой ставки, легко рассчитать сумму налога на прибыль.

Рассчитываем авансовый платеж по налогу на прибыль

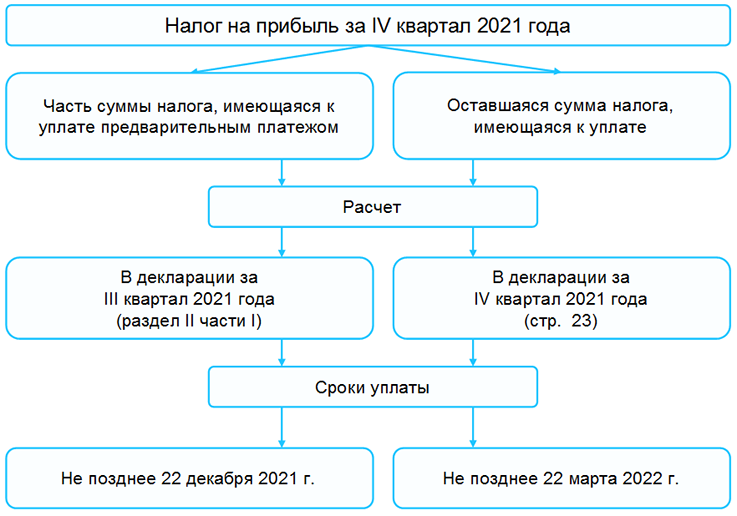

Отчитываться в налоговую инспекцию по налогу на прибыль организации следует ежеквартально. Это нужно сделать до 20-го числа месяца, следующего за прошедшим кварталом. При наличии налога на прибыль к уплате его нужно перечислить в бюджет. За I — III кварталы налог уплачивается без каких-либо нюансов, а именно не позднее 22-го числа месяца, следующего за отчетным кварталом. А вот порядок его уплаты за последний, IV квартал, несколько отличается. Рассмотрим его особенности (ч. 1 п. 2 ст. 185, п. 6, ч. 1 подп. 9.1 ст. 186 НК).

Перечисление налога на прибыль за IV квартал осуществляется поэтапно. Сначала часть налога на прибыль, возможного к уплате за последний квартал текущего года, нужно перечислить в бюджет еще до его окончания, а именно не позднее 22 декабря. Сумму такого платежа определяют в декларации за III квартал исходя из 2/3 рассчитанной в ней и подлежащей к уплате суммы налога на прибыль.

Оставшуюся сумму рассчитывают после окончания налогового периода в годовой декларации с учетом ранее исчисленного авансового платежа (ч. 2 подп. 9.1 ст. 186 НК).

Как уже отмечалось, расчет суммы налога на прибыль, которую необходимо уплатить авансом за IV квартал 2021 года, производится в декларации за III квартал 2021 года. При этом не всегда имеются основания для его расчета и, соответственно, уплаты. Чтобы определить, нужно ли исчислять авансовый платеж по налогу на прибыль, необходимо проанализировать строку 23 раздела I части I декларации. В ней определяется налог на прибыль к уплате за III квартал 2021 года. Если ее значение положительное, то следует определить часть налога, подлежащего уплате авансом за IV квартал, если отрицательное или равно нулю, то рассчитывать данный платеж нет необходимости (сноска к декларации).

Для расчета авансового платежа в части I декларации предусмотрен отдельный раздел II.

Рассмотрим расчет авансового платежа по налогу на прибыль на примерах.

1. По результатам деятельности организации в I полугодии 2021 г. получен убыток (в I и II кварталах)

| Период | Прибыль к налогообложению(строка 14) | Налог на прибыль к уплате (строка 23) |

| 6 месяцев | — 24560 руб. | — |

Ситуация 1. В III квартале 2021 года получена прибыль в размере 10980 руб.

| Период | Прибыль к налогообложению(строка 14) | Налог на прибыль к уплате (строка 23) |

| 6 месяцев | — 24560 руб. | — |

| 9 месяцев | — 13580 руб. ((-24560) + 10980) | — |

Несмотря на положительные результаты деятельности в III квартале 2021 года, налог на прибыть за данный период не исчисляется, т.к. его расчет производится нарастающим итогом с начала года. Полученная в III квартале прибыль всего лишь уменьшила имеющийся до этого убыток.

В связи с тем, что налог на прибыль к уплате за III квартал 2021 года отсутствует (значение строки 23 раздела I части I декларации равно нулю), авансовый платеж рассчитывать не нужно.

Ситуация 2. В III квартале 2021 года получена прибыль в размере 37060 руб.

| Период | Прибыль к налогообложению(строка 14) | Налог на прибыль к уплате (строка 23) | ||||||||||||||||||||||||||||||||||||||||||||

| 6 месяцев | — 24560 руб. | — | ||||||||||||||||||||||||||||||||||||||||||||

| 9 месяцев | 12500 руб. ((-24560) + 37060) | 2250 Полученная в III квартале 2021 года прибыль полностью перекрыла убыток за I полугодие 2021 г. и привела к положительным результатам деятельности организации в целом за 9 месяцев. Так как за III квартал 2021 года имеется налог на прибыль к уплате, в рассматриваемой ситуации следует исчислить авансовый платеж по данному налогу за IV квартал. Его сумма составит 1500 руб. (2250 х 2 / 3). 2. По результатам деятельности организации в I полугодии 2021 г. получена прибыль Налог на прибыль, исчисленный по предыдущей налоговой декларации — 3990 руб.

|