Налоги и взносы по контракту ГПХ

НФДЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это прибыль физического лица, полученная от предприятия, поэтому он облагается НДФЛ.

Если физическое лицо не считается ИП, тогда налог с представленного вознаграждения высчитывается, удерживается и отправляется предприятием, которое его выплачивает. Налоговое законодательство предусматривает наказание за игнорирование данного положения.

При сотрудничестве предприятия с ИП, оно не обязано удерживать НДФЛ с вознаграждения, поскольку предприятие не считается налоговым агентом.

При работе ИП на общей системе налогообложения, опираясь на ст. 227 НК РФ, он должен погашать НДФЛ собственными силами.

ИП на УСН не оплачивает НДФЛ в плане налогов, которые были получены в результате предпринимательской деятельности. В п. 3 ст. 346.11 говорится, что налоги, которые были оплачены согласно данному спецрежиму, являются заменой НДФЛ с прибыли, предоставленной в результате предпринимательской деятельности.

В контракте ГПХ необходимо упомянуть, что исполнитель считается ИП, заполнив регистрационный номер в преамбуле договора из листа записи ЕГРИП. В итоге не будет проблем, связанных с тем, по каким причинам налог не взимался, а вознаграждение отправили контрагенту в полной мере.

Налоговые вычеты

В гл. 23 НК, которая контролирует положения расчёта и оплаты НДФЛ, описывается право налогоплательщиков возврата вычетов с налогов, и они могут быть представлены в различных формах.

Профессиональный налоговый вычет

Исполнители, имеющие прибыль в результате выполнения работ или предоставления услуг по контрактам ГПХ, имеют возможность использовать профессиональный налоговый вычет по сумме трат, имеющих задокументированные доказательства. Ст. 221 НК РФ предусматривает эту возможность.

Таким образом физическое лицо, поддерживающее сотрудничество с предприятием по контракту ГПХ, может заполучить налоговый вычет, подтвердив собственные затраты по контракту.

Вычеты, предусмотренные гл. 23 НК РФ, предоставляются по заявлению налогоплательщика. Чтобы использовать право на профессиональный вычет, исполнитель обязан отправить заявление и необходимую документацию налоговому агенту, которые будут верифицировать затраты.

Стандартный налоговый вычет

Предприятие может предложить исполнителю базовые налоговые вычеты по гражданско-правовому контракту, которые предусматриваются ст. 218 НК РФ, если с его прибыли взимается НДФЛ в размере 13%.

Из п. 3 ст. 218 НК РФ понятно, что стандартные налоговые вычеты предлагаются налогоплательщику:

Так, решение налогоплательщика оформляется его заявлением о предоставлении такого налогового вычета.

Имущественный налоговый вычет

Имущественный налоговый вычет в связи с покупкой жилищного имущества может быть предоставлен лишь работодателем. Он может быть получен в конце или в момент налогового периода с помощью работодателя.

Ограничиваясь гражданском-правовым контрактом, заказчик не может предоставить исполнителю подобные вычеты, даже учитывая то, что он может являться налоговым агентом.

Страховые взносы в фонды

В ст. 420 НК РФ описывается, что с платежей физическим лицам в отношении гражданско-правовых контрактов, которые основываются на исполнении деятельности или предоставлении услуг, взимаются страховые взносы.

Страховые взносы на социальное страхование

На выплаты физическим лицам, основыванным на контрактах ГПХ, не накладываются страховые взносы по социальному страхованию. В такой ситуации социальное страхование не используется.

Страхование от несчастных случаев

Для исключения травм необходимо страхование от несчастных случаев и профзаболеваний, полученных в результате работы на предприятии. В законодательстве указано определение: объектом обложения страховыми взносами считается выплата, ограниченная гражданско-правовыми контрактами, предметом которых считается исполнение работ или предоставление услуг, если согласно указанным договорам заказчик обязуется оплачивать страховщику страховые выплаты, то есть облагаются исключительно при описании этого в контракте.

Пенсионные и медицинские страховые взносы

Для граждан РФ существуют такие тарифы для исчисления страховых взносов:

Ввиду этого, выплаты по контракту для россиян будут облагаться в размере 27,1%.

Взносы на травматизм

Из абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ ясно, что такие взносы с вознаграждения исполнителя оплачиваются исключительно в случаях, предусмотренных контрактом.

Учёт в составе расходов по налогу на прибыль

Расходы физического лица учитываются в зависимости от его статуса, на основании разных положений и в составе различных типов расходов, которые предусматриваются ст. 25 НК РФ.

Исполнителем является гражданин, не имеющий статус ИП и не состоящий в штате предприятия

В такой ситуации расходы квалифицируются как затраты предприятия на оплату труда, согласно ст. 255 НК РФ, и учитываются, основываясь на п. 21 ст. 255 НК РФ.

Исполнителем является ИП, не состоящий в штате предприятия

Выплаты, согласно гражданско-правовому контракту, в пользу лиц, которые являются ИП и с которыми предприятие не имеет трудовых взаимоотношений, отражаются в составе других расходов, относящихся к производству и реализации. Всё это на основании пп. 41 п.1 ст. 264 НК РФ.

Исполнителем является штатный сотрудник

Минфин в собственных пояснениях, то есть в письме Минфина РФ от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7, предложил учитывать подобные расходы в качестве расходов, связанных с производством и реализацией, основываясь на пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым контрактам обязаны согласовываться с общими положениями признания расходов, содержащимися в п.1 ст. 252 НК РФ. Необходимо их документальное подтверждение, экономическое обоснование и их направленность на извлечение выгоды. Иначе налоговые органы в момент контрольных мероприятий будут предпринимать попытки снять эти расходы.

НДФЛ и страховые взносы по договорам ГПХ

Как и любая трудовая деятельность, отношения гражданско-правового характера обязывают делиться с казной налогом на доход физического лица. Соответственно, заказчик обязан подавать отчётность об удержанном и перечисленном налоге своего исполнителя. НДФЛ нужно удержать с вознаграждения договорника — если резидент РФ, то 13%, а нерезидент — 30%. Затем сдать обязательную отчётность по налогу.

Налог нужно исчислить, удержать и перечислить в бюджет с каждой из выплат по договору. Для налога на доходы физического лица, не важно, подписан ли акт сдачи-приемки работ. В налоговом кодексе, для исполнителей-договорников, день выплаты дохода (вознаграждения) считается датой фактического получения дохода в виде вознаграждения. В Письме Минфина от 21.07.2017 N 03-04-06/46733 можно найти более подробные разъяснения.

Удержанный налог мы должны перечислить в бюджет в день выплаты/перечисления в банк или на следующий день после выплаты вознаграждения (п. 6 ст. 226 НК РФ).

При расчёте НДФЛ и определении налоговой базы, договорник, также, как и сотрудник, работающий по трудовому договору, имеет право на применение стандартных налоговых вычетов. Для этого он должен написать заявление в бухгалтерию компании, с которой заключил договор ГПХ, также должен предоставить документы, подтверждающие право на вычет, в т.ч. по доходу, полученному с начала года. Но, в отличие от сотрудника организации, исполнителю, работающему по договору ГПХ, организация не может применять имущественные и социальные вычеты. Чтобы получить имущественный и социальный вычет, работнику — договорнику, нужно обратиться в налоговую инспекцию с заполненной декларацией. (п. 8 ст. 220 и п. 2 ст. 219НК РФ).

В момент заключения договора подряда, необходимо помнить об обязательных взносах в ПФР и медицинских взносах. Отчисления должны быть перечислены по гражданско-правовым договорам так же, как и работнику, работающему по трудовому договору (п. 2 ст. 425 НК РФ). После исчисления и перечисления взносов суммы нужно отразить в отчётности по страховым взносам.

При этом, предпринимателю, работающему с работником, на условиях гражданско-правового договора, можно немножко сэкономить на страховых взносах. Потому что на выплаты по договору ГПХ не нужно уплачивать взносы на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 3 ст. 422 НК РФ). Экономия конечно не такая большая, но всё же. Обычный тариф составит 2,9%. Но также на выплаты по договору ГПХ не нужно начислять взносы по страхованию от несчастных случаев на производстве и профзаболеваний. А вот размер экономии зависит уже от тарифа, который установлен для данной организации. В редких случаях такой тариф может составить более 8%. Чаще всего 1-2%.

Авансирование по договору ГПХ

При подписании договора ГПХ, заказчик и исполнитель могут договориться о промежуточных выплатах, выплатах аванса и включить этот пункт в условия договора. Бухгалтер должен будет рассчитать и перечислить налог, но страховые взносы уплачивать не нужно. Взносы рассчитаем только после подписания акта выполненных работ (услуг) при окончательной сдаче работ (услуг) или отдельных этапов. (п. 1 ст. 421, п. 1 ст. 424, п. 1 и 3 ст. 431 НК РФ). В письме Минфина от 21.07.17 № 03-04-06/46733, даны разъяснения на эту тему.

Выплаты по договору ГПХ облагаются НДФЛ, пенсионными и медицинскими взносами. Но при этом порядок начисления налога и взносов разный (письмо Минфина России от 21.07.2017 № 03-04-06/46733).

В процессе работы подрядчик выплачивает заказчику аванс, а после окончания этапа, подписывают акт выполненных работ и выплачивается вознаграждение, работодатель должен помнить, что НДФЛ нужно перечислить с каждой выплаты.

Для НДФЛ день, когда выплачен аванс/доход по услугам договора ГПХ, считается днём, когда исполнитель фактически получил доход. Даже если на этот момент нет подписанного акта приёмки выполненных работ (услуг). Это относится к оплате наличными через кассу и перечислению денег на счёт исполнителя в банке.

А условия уплаты страховых взносов немного другие. Для взносов — день подписания акта выполненных работ (услуг). И именно эта дата считается датой фактического получения дохода и затем подлежит налогообложению, после подписания акта выполненных работ. Подрядчику может быть выплачен аванс по договору ГПХ за всю выполненную работу или за её отдельные этапы. Отсюда следует, что взносы по обязательному страхованию необходимо рассчитывать на дату подписания акта приемки выполненных работ (оказанных услуг). Акт может быть составлен после окончания работы и приёма результатов работы или после сдачи-приема отдельных этапов.

Сравнение трудового и ГПХ-договоров

Многие не хотят получать часть денег в течение месяца или, как сейчас, принято говорить, заработную плата за первую половину месяца. Работнику, работающему по трудовому договору и исполнителю-договорнику, приятнее один раз в месяц получить более крупную сумму и распределить по своему усмотрению, чем получать несколько раз.

Но если для работодателя, ежемесячная выплата аванса обязательна, то для заказчика — это пожелание исполнителя, с заранее внесенным пунктом в договор подряда. Заказчик тоже считает, что это отнимает много рабочего времени. Ведь нужен предварительный расчёт суммы к выплате, исчисление и удержание НДФЛ, формирование платёжной ведомости для перечисления налога в бюджет, нужно заказать и получить с расчётного счёта в банке наличные, сформировать ведомости и выплатить деньги из кассы.

При оплате труда своим сотрудникам, работающим на условиях трудового договора, работодатель, выступающий налоговым агентом, должен выдавать заработную плату за первую половину месяца. Именно эти выплаты есть в коллективном и трудовом договоре. При выплате аванса/заработной платы за первую половину месяца, определяется размер определенной части от установленной оплаты за полный месяц. А промежуточная выплата по договору гражданско-правового характера определена при подписании договора по соглашению сторон.

Датой фактического получения дохода в виде заработной платы является последний день месяца, за который он начислен (п. 2 ст. 223 НК РФ). Получается, что дата аванса по зарплате (10, 15, 20 или любой другой день отчётного расчётного месяца, кроме последнего) не является днём получения дохода. Поэтому работодатель должен рассчитать налог на заработную плату в последний день месяца, в котором был начислен этот доход.

При выплате авансов по гражданско-правовому договору нужно каждый раз рассчитывать и удерживать НДФЛ. Затем перечислять удержанные суммы в бюджет.

Есть организации, которые принимают неверное решение, что не нужно исчислять и удерживать НДФЛ с выплат в середине месяца. Они считают, что пока не подписаны акты выполненных работ по договорам ГПХ, данная выплата не относится к вознаграждению и приравнивают эти выплаты к зарплатным авансам. Но в п. 2 ст. 223 НК РФ, говорится о выплатах работникам, работающим по трудовому договору, а не о выплатах договорникам.

Итак, при каждой выплате по договору гражданско-правового характера, в т.ч. с аванса, необходимо удержать и перечислить НДФЛ. Авансы, выплаченные в середине месяца, по трудовым договорам НДФЛ облагать не нужно, а по гражданско-правовым договорам — нужно.

Консультирует по вопросам правильности расчёта заработной платы более года.

Читайте другие статьи автора в нашем блоге:

Как начислять и платить страховые взносы при договоре ГПХ

Что такое договор ГПХ

Это договор гражданско-правового характера, он же гражданско-правовой договор, заключенный между организацией и физическим лицом. К нему, в частности, относятся контракты:

После выполнения заказчик и исполнитель подписывают акт выполненных работ. На его основании гражданин получает вознаграждение, то есть заработанные деньги. Происходить это может как по этапам, так и за весь объем сразу. Физическое лицо по соглашениям такого типа выступает исполнителем каких-либо работ или услуг. При этом оно может:

Это играет решающее значение для заказчика. Почему это так важно? Потому что от этого у организации или предпринимателя зависит обязанность платить налоги и страховые взносы с вознаграждений, выплачиваемых исполнителям. В частности, по такому соглашению с ИП никаких подобных обязанностей у заказчика работ или услуг не возникает, он должен платить налоги самостоятельно. А вот если исполнитель — обычный гражданин, то вопрос о том, какими взносами облагается договор гражданско-правового характера, должен заинтересовать руководство организации еще до его подписания. Потому что если чего-то недоудержать или недоплатить, можно получить крупный штраф от налоговиков. Но обо всем по порядку.

Договор ГПХ: налоги и взносы

По нормам статьи 226 Налогового кодекса РФ организация или ИП, которые осуществляют выплаты в пользу физических лиц, становятся их налоговым агентом. Это значит, что они должны удержать из выплаченного дохода НДФЛ и заплатить его в бюджет. Поэтому если организация заключила гражданско-правовое соглашение о выполнении работ (оказании услуг) с обычным гражданином (не ИП), то с суммы выплачиваемого ему вознаграждения она должна будет удержать и уплатить в бюджет НДФЛ. При этом если даже условиями контракта предусмотрено, что исполнитель самостоятельно должен уплатить НДФЛ, это не отменяет обязанность налогового агента удерживать налог. Ведь нормы НК РФ, как напомнил Минфин России Письме от 09.03.2016 № 03-04-05/12891, в этом случае имеют большую юридическую силу, чем договоренность между сторонами.

Ставка налога на доходы физических лиц в этом случае стандартная — 13 %. В некоторых отдельных ситуациях нужно применять повышенные ставки. Работников в рамках ГПХ также нужно включать во все отчеты: форму 6-НДФЛ и справки 2-НДФЛ.

Кроме того, у заказчика, который заключил гражданско-правовой договор, возникает обязанность платить за исполнителя страховые взносы. Правда, договор ГПХ взносы обязывает платить не такие, как с заработной платы, а в урезанном варианте. Как это происходит?

Страховые взносы исполнителей по ГПХ

По нормам статьи 420 НК РФ заказчик должен, если заключает с физлицами договоры ГПХ, страховые взносы платить на:

Но только при условии, что речь идет о работах или услугах. Если предметом соглашения является переход права собственности или иных вещных прав на имущество, а также передача имущества в пользование (аренду), то страховые выплаты не начисляются (Письма Минфина от 18.06.2018 № 03-15-07/41602 и ФНС от 25.06.2018 № БС-4-11/12184).

Также не нужно начислять взносы на социальное страхование по временной нетрудоспособности и в связи с материнством, а также «на травматизм». Это следует из норм статьи 422 НК РФ. Однако если страхование от профессиональных заболеваний и несчастных случаев на производстве прямо предусмотрено соглашением ГПХ, то платежи в Фонд социального страхования делать нужно обязательно (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Ведь если произойдет несчастный случай, заказчик будет обязан выплачивать исполнителю компенсацию или оплачивать больничный.

Пенсионные и медицинские сборы по гражданско-правовым отношениям начисляются по общеустановленным тарифам:

Все льготы и право на применение пониженных тарифов, которые имеют организации, распространяются и на отношения ГПХ. Исполнителей по таким соглашениям включают в отчетность РСВ на общих основаниях.

Особенности обложения сборами на ОПС и ОМС договоров подряда

Иногда по договоренности исполнителя и заказчика, кроме непосредственного вознаграждения за труд, предусмотрена выплата исполнителю по ГПХ возмещение понесенных им расходов, связанных с исполнением обязательств. Это могут быть затраты на инструменты, сырье, материалы и даже на проезд к месту работы — все то, что предусматривает сам договор подряда; взносы на эти суммы платить не нужно, как это прописано в пп. 2 п. 1 статьи 422 НК РФ. А вот НДФЛ с этих сумм все равно удерживается.

При этом все расходы такого рода должны быть подтверждены документами. Это необходимо для того, чтобы при проведении проверки организации не доначислили страховые взносы и на эти суммы, выплаченные в пользу физлица.

Какие делают проводки по договорам ГПХ

Какие счета применить для расчетов по договору ГПХ

Иногда для компании отдельные виды работ (услуг) выполняют физлица по договорам гражданско-правового характера (ГПХ).

В этом случае бухгалтеру требуется провести в бухучете необходимые операции: по отражению и выплате вознаграждения, начислению страховых взносов, удержанию НДФЛ и т. д. Какие счета для этого применить?

Для отражения расчетов в рамках договора ГПХ применяется счет 76 «Расчеты с разными дебиторами и кредиторами». Этот счет нужно использовать вне зависимости от того, выполняет работу по договору ГПХ сотрудник этой же компании или стороннее лицо, не состоящее в трудовых отношениях с работодателем (заказчиком). В данном случае некорректно использовать для отражения расчетов счет 70 «Расчеты с персоналом по оплате труда», так как он не предназначен для учета подобного рода операций.

Какие использовать проводки в бухучете по договору ГПХ? Корреспондирующие счета определяются в зависимости от того, для каких целей была выполнена работа (оказана услуга): для нужд основного или вспомогательного производства, для решения общехозяйственных задач и т. д.

Проводки по начислению вознаграждения:

С проводками по различным хозяйственным операциям вас познакомят материалы:

Как правильно заключить договор ГПХ с физлицом, тоже рассказывается у нас на сайте. А эксперты КонсультантПлюс подготовили инструкцию, с помощью которой вы можете проверить его на налоговые риски:

Чтобы посмотреть рекомендации, получите бесплатный пробный доступ к К+ и переходите в Готовое решение.

Проводка в бухучете по выплате начисленного вознаграждения

Каждая из указанных в предыдущем разделе проводок формирует в учете обязательство заказчика перед исполнителем по выплате вознаграждения за выполненные по договору ГПХ работы (оказанные услуги). Оно возникает после того, как заказчик примет у исполнителя работы (услуги) и подпишет акт сдачи-приемки. Акт будет служить основанием для проводок в учете. Затем заказчику необходимо расплатиться с исполнителем и также отразить эту операцию в учете.

Для отражения расчетов по договорам ГПХ применяется проводка:

Основанием для такой записи в бухучете (помимо договора и акта) будет служить выписка банка, если деньги перечислены в безналичной форме, или расходный кассовый ордер — при выплате исполнителю денег из кассы.

С проводками по учету кассовых операций вас познакомит этот материал.

Как заказчику рассчитывать налог на прибыль, уплачивать НДФЛ и страховые взносы при оплате услуг физическому лицу, вы можете узнать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

На каком счете отразить НДФЛ с выплат исполнителю

При выплате вознаграждения источник выплат обязан удержать НДФЛ с начисленной физлицу суммы (подп. 6 п. 1 ст. 208 НК РФ). Заказчик не должен исполнять обязанности налогового агента по НДФЛ только в том случае, когда договор ГПХ заключен с ИП, частным нотариусом или адвокатом. Эти категории исполнителей уплачивают налог сами (п. 2 ст. 227 НК РФ).

Операции по начислению налога и перечислению его в бюджет производятся по следующей схеме:

Обязанности налогового агента при выплатах в рамках договора ГПХ не ограничиваются удержанием налога, его перечислением и отражением выплат в форме 6-НДФЛ. По завершении года нужно оформить справку 2-НДФЛ или сообщить налоговикам и получателю дохода о невозможности удержания налога, если вознаграждение выдано в натуральной форме (п. 5 ст. 226 НК РФ).

Как показать в учете страховые взносы по договору с физическим лицом

На суммы вознаграждения по договору ГПХ начисляются страховые взносы: на обязательное пенсионное и медицинское страхование. Взносы в ФСС на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством начислять не нужно (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от несчастных случаев начисляются только в том случае, когда в договоре ГПХ это предусмотрено (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ).

Начисление и уплата страховых взносов отражаются записями по счетам бухучета в следующем порядке:

На счете 69 нужно организовать аналитический учет по видам уплачиваемых страховых взносов (субсчет «Расчеты с ПФР», субсчет «Расчеты с ФФОМС» и т. д.).

Как отразить в РСВ выплаты по договорам ГПХ, рассказано в этой публикации.

Итоги

Проводки по договору ГПХ с физическим лицом затрагивают разные счета учета. Начисление вознаграждения отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Выплату его заказчик проводит по дебету счета 76 в корреспонденции со счетами учета денежных средств. На сумму вознаграждения начисляются страховые взносы с отражением их на счете 69 «Расчеты по социальному страхованию и обеспечению». Удержание и перечисление НДФЛ с полученного вознаграждения производится с применением счета 68 «Расчеты по налогам и сборам».

Все о ГПД: прием, начисления, отчетность

Работа с кадрами по договорам ГПХ часто вызывает много вопросов даже у опытных бухгалтеров. Как, например, внести договор ГПХ в бухгалтерскую программу — ту же 1С? Как начислить такому сотруднику зарплату? Разберемся в статье.

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

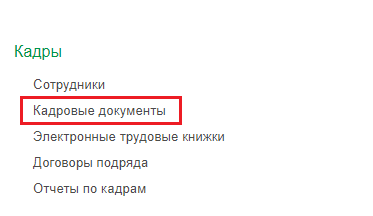

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» — блок «Настройки» — «Функциональность» — «Сотрудники» — галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

Прием на работу сотрудника по договору ГПХ

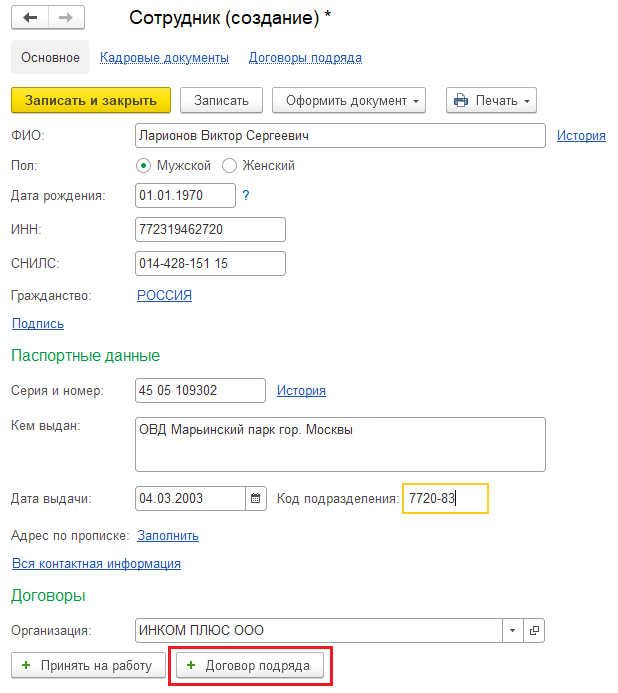

Если исполнитель не работает в организации и ранее с ним не заключали договоры подряда, внесите его сведения в личную карточку сотрудника. После этого уже можно зафиксировать в программе условия ГПД.

В ситуации, когда сотрудник уже работает в организации по основному месту работы или по договору ГПХ, создавать новую личную карточку не требуется. Все данные вносите в созданную ранее карточку.

Начисление зарплаты по ГПД в «1С»

Начисляют оплату труда по договору ГПХ стандартным документом «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

Нажимаем кнопку «Заполнить», и программа автоматически начислит вознаграждения по договору.

Из документа «Начисление зарплаты» по кнопке «Выплатить» можно сформировать комплект документов на выплату всей зарплаты, которую не выплатили за указанный месяц. А также документы на уплату НДФЛ.

ГПД в СЗВ-ТД

Отчет СЗВ-ТД подают только по тем, с кем заключили трудовой договор. Отношения с сотрудниками, которых приняли по договору гражданско-правового характера, регулирует Гражданский кодекс РФ:

Таким образом, на граждан, принятых по ГПД, СЗВ-ТД не сдают.

ГПД в СЗВ-М

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

ГПД в СЗВ-СТАЖ

СЗВ-СТАЖ, в отличие от СЗВ-ТД, заполняют на всех застрахованных лиц, которые находятся со страхователем в трудовых отношениях или с которыми заключили гражданско-правовые договоры на выполнение работ, оказание услуг (п. 1.5 Порядка, утв. Постановлением ПФР от 11.01.2017 № 3п). То есть данные по ГПД отражаем в СЗВ-СТАЖ.

Чтобы программа автоматически заполняла в СЗВ-СТАЖ данные о подрядчиках и исполнителях, надо провести договор гражданско-правового характера через личную карточку сотрудника.

Сведения по договору, которые отразились в СЗВ-СТАЖ, можно просмотреть, провалившись в сотрудника в самом отчете.

Проверяем такой показатель, как период работы:

В столбце «Исчисляемый стаж» в графе Параметры нужно указать по каждому конкретному договору:

При этом код «НЕОПЛДОГ» указываем в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам.

К примеру, по договорам авторского заказа, об отчуждении исключительных прав на произведения науки, литературы, искусства.

ГПД в 2-НДФЛ и 6-НДФЛ

Информация по выплатам ГПДшникам отражается в отчетности по НДФЛ.

Для корректного отражения данных работодатель должен помнить, что:

Зарплатные налоги и взносы по ГПД

НДФЛ. Если организация (ИП) заключили договор на выполнение работ, оказание услуг с обычным физлицом (не предпринимателем), то с вознаграждения по этому договору нужно исчислить, удержать и уплатить НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733).

Это нужно сделать, даже если в договоре предусмотреть пункт о том, что обязанности по исчислению и уплате НДФЛ лежат на сотруднике. То есть налоговым агентом по НДФЛ все равно будет выступать организация или ИП, заключившая договор с сотрудником (письмо Минфина от 09.03.2016 № 03-04-05/12891).

Страховые взносы. По ГПД на выполнение работ, оказание услуг платим страховые взносы на два вида страхования: ОПС и ОМС (п. 1 ст. 420 НК РФ). Соответственно, такие договоры попадают в Расчет по страховым взносам, который сдаем в ФНС.

В форму 4-ФСС вознаграждение попадет, если стороны прописали возможность страховать ГПХ-работника на случай травматизма. По умолчанию взносы по травме в соцстрах по ГПДшникам не платят.

Особняком стоят гражданско-правовые договоры, предмет которых — переход права собственности или иных вещных прав на имущество, передача имущества в пользование. По таким «вещным» договорам взносы не начисляют (п. 4 ст. 420 НК РФ). Пример: договоры купли-продажи, аренды, займа и т.д.

Допустим, работник предоставил организации заем. Значит, с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.