Риск-менеджмент в трейдинге: формула расчета риска

Сегодня мы поговорим про риск-менеджмент в трейдинге: как управлять риском на практике, рассчитать потенциальную сделку по формуле расчета риска и принять верное решение о том, стоит ли эту сделку заключать или она непозволительно рискованная. Для каждого успешного трейдера и инвестора прибыльная системная торговля на фондовом рынке держится на трех китах:

Управление риском – это в первую очередь процесс предварительного анализа всех сделок на возможный риск и потенциальную прибыль. Прежде чем совершить сделку на фондовом рынке (открыть позицию), основополагающим условием является определение возникающего при этом риска. Только после этого риском станет возможно управлять. Каждый трейдер должен точно знать, во сколько ему обойдется неудачная сделка, если что-то пойдет не так. В этом деле стоп-лосс, здравомыслие и трезвый расчет – ваши главные союзники.

Риск появляется тогда, когда вы не знаете, что делаете. Уоррен Баффет

Формулы расчёта риска

Для определения рисков существуют определенные формулы и правила, например:

Риск в одной сделке = Стоимость покупки — Стоп

А это — формула расчета риска на весь торговый капитал, выраженного в процентах:

Риск = Ожидаемые убытки в сделке / Капитал * 100

Правило ограничения портфельного риска 20%

В риск-менеджменте существует правило ограничения общего, портфельного, риска не более чем на 20%. То есть если вы решите закрыть все свои позиции, торговый капитал должен быть не меньше 80% от первоначального. Соблюдать это правило чрезвычайно важно. Если вы позволите потерям превысить эту цифру, то шансы возместить ущерб существенно снизятся. К примеру, потеря 10% капитала может быть компенсирована заработком в 11%. Потеряв 20%, придется заработать уже 25%, чтобы вернуться к первоначальному размеру торгового капитала. Ну а потеря 50% капитала потребует 100% доходности! А такой уровень прибыли новички уже не способны обеспечить (даже если поначалу везет). Мало того, – такая доходность под силу лишь немногим бобрам-профессионалам или бобрихам-профессионалкам 🙂

Следующее важное правило управления риском: добивайтесь соотношения прибыли к риску в каждой вашей сделке как минимум 2:1 и выше. Но лучше старайтесь заключать только те сделки, предварительные расчеты которых показывают, что потенциальная прибыль превышает риск в 3 раза.

Пример расчета сделки в трейдинге

Для того, чтобы зарабатывать на фондовом рынке, в планируемой сделке критически важно держать соотношение прибыль/риск не ниже 2:1! Но лучше, если это соотношение будет 3:1 и выше. Рассмотрим планирование сделки на примере:

Допустим, наша торговая система дает сигнал на покупку акций Газпрома, так как цена пробила сопротивление в районе 170 пунктов (пусть это и будет цена покупки).

Допустим, наш анализ графика предполагает в этом случае установку стоп-ордера на уровне 150 пунктов.

И предположим, что ближайшее сильное сопротивление, где было бы разумно зафиксировать прибыль, находится на уровне 260 пунктов.

Если наши правила управления капиталом позволяют открыть позицию в 100 акций, то возможная прибыль равна =100*260-100*170 минус издержки (про издержки подробно рассказывается на странице Размер Торгового Капитала), то есть немного меньше 9000 руб (мне приходится переходить на приблизительные цифры, так как в этом учебном примере нельзя подсчитать точные издержки — у разных брокеров могут быть разные комиссии).

Расчетный риск в этой сделке будет равен 100*170–100*150=2000 руб. Таким образом, приблизительное соотношение прибыли к риску 9000:2000=4,5 и такой коэффициент позволяет нам совершить сделку.

Но если сильное сопротивление в Газпроме находится, к примеру, уже на уровне 200, то это значит, что интересующее нас соотношение будет 3000:2000=1,5 и совершать эту сделку мы не будем — такой высокий риск не оправдан.

Сущность риск-менеджмента в следующем: рискуйте не больше, чем вы можете себе позволить потерять, и в то же время достаточно, чтобы выигрыш был существенным. Если такой суммы для вас не существует, не вступайте в игру. Эд Сейкота.

Дисциплинированно соблюдать все правила риск-менеджмента вам поможет торговый план, составление которого предусматривает предварительный точный расчет каждой сделки: размер позиции, возможный риск, минимизацию этого риска, точку безубыточности, потенциальную прибыль и соотношение этой прибыли к риску.

Последовательность всех публикаций вы найдете на странице Содержание курса

Риск-менеджмент в трейдинге: как научиться торговать и не быть в минусе

В этой статье я не только расскажу про риск-менеджмент, но и познакомлю с обновлением журнала — разделом «Управление рисками». Он поможет вам зарабатывать, даже если вы будете торговать в минус. Вперед к изучению👇

Вы, наверное, слышали фразу, что имея правильный риск-менеджмент, вы можете входить в сделку просто подкидывая монетку и все равно остаться в плюсе. И правда в этой фразе есть!

Взгляните на свои убыточные сделки! Везде вы теряете одинаково или иногда случается так, что одна сделка приговорила 10% вашего депозита?

Если это вам знакомо, то риск-менеджмент это то, что вам нужно внедрить как можно скорее в своей торговле. Считайте это Святым Граалем трейдера. Без него даже самая успешная стратегия обречена.

Какие параметры надо учитывать?

В первую очередь давайте определимся с целями🎯

Мы должны терять в сделке как можно меньше и никогда не превышать лимит, который мы установим. Тогда вы забудете, что такое ликвидация, и увидите, что торговля станет намного приятнее. Ведь вы уже заранее знаете, что получив стоп-лосс, вы потеряете не больше N-ой суммы денег. И сумма эта должна быть такой, чтобы вы не тряслись над каждой сделкой, стирая пот со лба, а спокойно позволили рынку идти к вашим целям.

Все сделки должны подчиняться одним и тем же правилам. Не бывает суперсделок или суперсетапов. Ваша потеря всегда точно определена.

Риск на сделку

Допустим, ваш депозит — 100$. Мы рекомендуем для новичков установить не более 2% риска на сделку. Т.е. при любом раскладе вы не потеряете больше 2$ в одной сделке. Это даст вам больший запас для оттачивания мастерства и своей стратегии.

❗️ Но нельзя бездумно везде ставить стоп-лосс просто на том уровне 2%. Его нужно ставить там, где ваш сетап уже точно опровергнут рынком. Цену входа мы не контролируем, стоп-лосс тоже. Что нам остаётся? Только объём сделки!

Именно уменьшив объем сделки, вы сможете поставить дальний стоп-лосс, если он необходим. В ближайшее временя мы постараемся добавить онлайн калькулятор, который будет подсказывать вам допустимый объем сделки.

Риск на депозит

Риск на депозит в первую очередь спасает вас от “тильта”🤦♂️

Тильт — состояние, когда трейдер в порыве «отыграть потерю», все сильнее и сильнее погружается в убыточные сделки, пока не получит существенный убыток или полную ликвидацию депозита.

Для этого вы заранее устанавливаете лимит. Мы рекомендуем не выходить за рамки 5% от вашего депозита в день. Но тут все зависит от вашей стратегии, кто-то допускает потерю и 20%. Для начинающих лучше не ставить больше 10%.

После установки этого лимита вы можете торговать в течение дня то в плюс, то в минус, соблюдая риск на сделку, и в какой-то момент серия неудачных сделок приводит к потере 5% от депозита. Тут надо научиться останавливать себя. Как бы вам не хотелось продолжить, как бы желание отыграться не заставляло вас снова и снова входить в рынок, самое верное решение будет выключить терминал.

Отдохнуть, собраться с мыслями. Потратить время на анализ сделок, выпить кофе и прогуляться на свежем воздухе. Поверьте, это правило было написано ценой сотни миллионов долларов. Вы не упускаете шансы! Рынок подарит вам возможность заработать еще тысячу раз. Но несоблюдение этого правила — неминуемо приведёт вас к потере депозита🙅♂️.

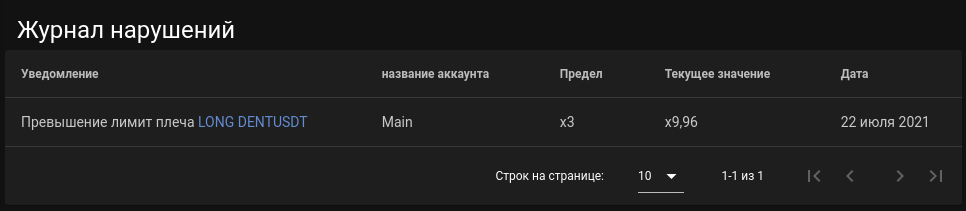

Кредитные плечи и лига x125

Большое плечо = много денег, верно? НЕТ! Большое плечо — это в 99% случаев просто жадность и желание получить здесь и сейчас все деньги мира. Как только вы занимаете слишком много, вы превращаете трейдинг в казино. Пан или пропал. Либо всё, либо ликвидация. Этот подход всегда приводит к потерям. Даже если вам повезло пару раз, ни одна стратегия с таким подходом не выживет на дистанции.

☝️ Повышать плечи можно только, когда вы стабильно начали зарабатывать. По чуть-чуть. Но не забывайте, даже если у вас 20 плечо, вы не можете позволить себе потерять больше 2% на сделку. А это значит, что ваш стоп очень близко ко входу. Спросите себя, умеете ли вы так идеально входить в рынок?

«Но контролировать свои риски сложно и муторно!»

Верно, поэтому мы добавили в tradermake.money новый раздел “Управление рисками”, который вы найдете в левом меню. Там можно выставить все вышеуказанные параметры и дневник сам подсветит сделки красным, если вы не соблюли свой РМ. Он вышлет вам уведомление в Telegram и подскажет, когда стоит прекратить торговлю и взять паузу!

Для этого нужно подключиться к нашему боту.

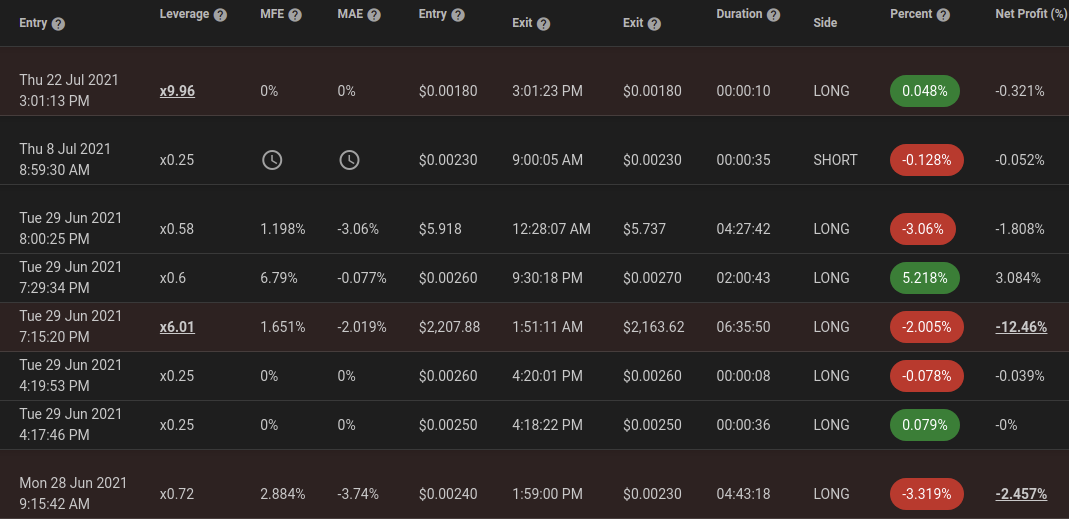

Расчет ведется относительно колонки «Чистая прибыль (%)», которая высчитывает вашу прибыль относительно вашего депозита на момент открытия сделки.

А также ведется журнал нарушений, где вы сможете посмотреть, когда и насколько вы превысили РМ. Я надеюсь, ваш журнал останется пустым!

От вас остается только соблюдать рекомендации и зарабатывать деньги, ведь trader makes money!

Формулы расчета риска в трейдинге

Инвесторы или трейдеры, которые занимаются торговлей на бирже, заинтересованы в прибыльных сделках. Такой исход событий невозможен без трех составляющих:

Управление рисками – это предварительный анализ будущих сделок на возможные потери и получение прибыли. Перед совершением продажи на рынке фондов (открытием позиции), необходимо определить вероятные рисковые ситуации. После этого трейдер сможет управлять риском.

Риск-менеджмент

Риск-менеджмент — стратегия работы на финансовом рынке, при которой оцениваются потенциальные угрозы и возможные прибыли. Такую услугу предлагают некоторые брокеры. Ее принцип заключается в том, что вы можете установить некую планку депозита и лимит потерь, при достижении которого торги будут остановлены. Строгих правил нет. Вы сами определяете предельные значения. Идея в том, что более прибыльные операции в большинстве случаев сопряжены с большими рисками. Можно идти на сделку, зная, что вы либо заработаете немного, либо потеряете немного. Или другой вариант — заработать «все и сразу» или же потерять весомую часть капитала.

Например, ваш депозит равен 100 долларам. Потери составили 20%, и на вашем счете осталось 80 долларов. 1% в этом случае будет равен 0,8 долларам. Для того, чтобы снова достичь депозита в 100 долларов нужно заработать 25%. То есть, проще говоря, чем больше вы потеряли – тем больше придется заработать. В стремлении восстановить баланс можно попасть в еще больший минус. Процесс лавинообразный.

Если вы обратились к услугам брокера и выставили лимит, потери не превысят 20%. Таким образом, вы страхуете себя от глобальной потери финансовых средств.

Риск-менеджмент позволяет понять, сколько трейдер может потерять в ходе сделки.

Основные рекомендации

Существующие методы риск-менеджмента

Трейдер должен разделить свой депозит на равное число ставок и увеличить объем позиции по мере роста капитала. Например, депозит равен 100 долларам, их нужно разделить на 50 ставок. Получается по 2 доллара на каждую. Затем продавать до тех пор, пока заработок не достигнет суммы депозита.

Когда депозит снова достигнет 100 долларов, происходит разделение суммы заново, то есть: (100+100)/50 = 4 доллара на ставку.

Благодаря такому методу можно снизить риски. По мере того, как капитал будет возрастать, вы будете рисковать большей суммой, но не будете ощущать психологического давления.

На каждую ставку риск не должен превышать 2% от общей суммы депозита. Размер ставки определяется следующим образом: размер капитала*2%. В случае со 100 долларами депозита 100*2%=2 доллара.

Трейдер планомерно и быстро нарастит депозит, однако в момент убытка будет рисковать большей суммой.

Модель долгое время отвергали и считали убыточной, но сейчас к ней возвращаются.

Это один из самых популярных методов, позволяющий получить прибыль даже с неприбыльной торговой стратегии. В случае получения убытка трейдер удваивает первоначальную ставку. Удвоение должно происходить до тех пор, пока не перекроется убыток и не появится прибыль в размере ставки.

Такая модель считается очень прибыльной, но опасной. Метод Мартингейла позволяет получать прибыль в условиях практически любого рынка.

Способы управления рисками в трейдинге

Формулы расчета рисков

Риск одной сделки = цена покупки – стоп

Стоп в трейдинге (или стоп-лосс) – это биржевая заявка, которая выставляется трейдером с целью ограничить убыток в случае движения цены в направлении, противоположном сделке.

Риск на весь торговый капитал = размер ожидаемых убытков в сделке – капитал*100

Этот расчет позволит трейдеру рисковать не более чем 2% капитала в одной сделка. Рисковать всеми финансами нельзя, поэтому управление финансами заключается в корректном выявлении размера позиции.

Чем активнее вы ведете торги, тем меньше сможете рисковать в каждой из сделок.

Ограничение риска портфеля 20%

Существует принцип ограничения риска портфеля не более чем на 20%. Например, если трейдер решил прекратить все свои сделки, то капитал должен быть не меньше 80% от исходного. Это важно соблюдать. Если потери превысят это количество, то возместить ущерб будет практически невозможно.

Необходимо добиваться максимального соотношения прибыли к риску.

Расчет рисков в трейдинге: пример

Вспомним, что соотношение прибыли к рискам должно быть от 2:1. Однако лучше, чтобы оно было 3:1.

Допустим, что трейдер хочет приобрести акции определенной компании. Стоимость покупки, например, составит 170 пунктов. Установка стоп-ордера будет 150 пунктов. Сопротивление находится на уровне 260 пунктов.

Законы управления средствами дают возможность открыть позицию в 100 акций, соответственно, возможная прибыль равна: 100*260-100*170 – издержки. Приблизительно получается чуть меньше 9 000 рублей (приблизительно – потому что у каждого брокера своя комиссия).

Посчитаем вероятный риск: 100*170–100*150=2000 рублей. Тогда отношение возможной прибыли к потенциальному риску будет 9000:2000=4,5. Это значит, что сделка будет удачной.

Возьмем другой пример. При тех же показателях сильное сопротивление будет равно 200 пунктов. Тогда отношение будет 3000:2000=1,5. Сделку совершать не следует, так как высокие риски не оправданы.

Наша аналитика и огромный массив постоянно обновляющихся данных позволят вам значительно уменьшить риски за счет разработки грамотной стратегии. С Refinitiv Eikon вы сможете принимать взвешенные решения, ориентируясь на новости Reuters.

Расчет оптимального процента риска на сделку

Расчет оптимального процента риска на сделку

Часто при торговле на фондовом рынке у нас возникает вопрос: каким процентом от своего капитала рисковать в сделке? Обратите внимание, что данный вопрос отличается от следующего: какой размер позиции открывать в том или ином случае? Чтобы стало понятно, о чем идет речь, приведу следующий пример: вы можете открыть сделку на 200 тысяч рублей и установить стоп-лосс на уровне 5% или вы можете открыть сделку на 100 тысяч рублей и установить стоп-лосс на уровне 10%, в обоих случаях вы рискуете в сделке 10 тысячами рублей. Главное в данном случае, какой именно суммой вы рискуете в сделке, а не размер самой сделки как таковой. Так вот, каким же процентом от своего капитала рисковать в сделке? Интуитивно понятно, что если рисковать в одной сделке 50% капитала, то очень быстро можно потерять все деньги, а если рисковать всего 0.1%, то трудно рассчитывать на серьезную прибыль. Логично было бы предположить, что где-то между этими значениями и лежит некоторый оптимальный именно для вашей торговой стратегии процент.

Так каким же процентом от всего капитала рисковать в одной сделке? Для ответа на этот вопрос можно воспользоваться критерием Келли, который был разработан Джоном Келли в 1956 году для определения оптимального размера ставок на спортивные события. Как указано в Википедии, формула расчета оптимального размера ставки выглядит так:

где C – коэффициент размера следующей ставки, K – коэффициент букмекера, V – оценка события игрока.

где C – оптимальная доля капитала, которой стоит рисковать в одной сделке, W – соотношение средней прибыли к среднему убытку, V – доля прибыльных сделок вашей торговой стратегии.

Если у вас нет торговой стратегии, то рассчитать оптимальный процент риска на сделку можно только на глазок. Торговля без стратегии, без определенного плана, так называемая торговля по наитию или интуитивный трейдинг, базируется на наивной уверенности трейдера в собственной гениальности и непогрешимости. Сколько раз мне приходилось слышать: эта бумага обязательно вырастет (или упадет), а на вопрос почему, загадочное выражение лица и ответ: а вот увидите. Другими словами, если у вас нет аргументов кроме своей интуиции, то лучше воздержаться от покупки или продажи бумаги. Чтобы определить есть ли у вас торговая стратегия, честно ответьте себе на следующие два вопроса:

Для того чтобы ответить на эти вопросы, нужно как минимум вести журнал сделок, чтобы ответы были подтверждены историей реальных торгов. Например, один из моих роботов торгует по алгоритму, который показал на исторических данных по 30 наиболее ликвидным акциям МосБиржи за все время торгов 1551 прибыльную сделку и 1037 убыточных (по состоянию на 30.12.2016). Это дает соотношение 59.9% прибыльных сделок к 40.1% убыточных. После того, как я начал торговать этим роботом, он совершил 84 прибыльные сделки и 57 убыточных, т.е. на реальных торгах было достигнуто примерно такое же соотношение прибыльных сделок к убыточным, как и на исторических данных: 59.6% на 40.4%. При этом соотношение средней прибыли к среднему убытку в моем случае составило 0.845. Т.е. на каждые 100 рублей прибыли на выигрышной сделке, я имел примерно 118 рублей убытка на убыточной сделке. Дело в том, что для каждой сделки этого робота стоп-лосс и тэйк–профит устанавливались мной на одну и ту же величину, но из-за комиссионных издержек, гэпов и проскальзывания соотношение средней прибыли к среднему убытку на практике составило 0.845.

Итак, чтобы посчитать оптимальный процент капитала, которым стоит рисковать в одной сделке, давайте подставим в формулу 2 полученные данные. В моем случае, V = 0.596, W = 0.845.

Итак, С = 0.596 + (0.596 — 1) / 0.845 = 0.1179

Умножим на 100% и получим, что в моем случае оптимальный процент капитала, которым, согласно критерию Келли, стоит рисковать в одной сделке, составляет 11.79%.

К сожалению, формула 2 применима только к результатам, которые имеют распределение Бернулли, а именно:

Подчиняются ли сделки на фондовом рынке распределению Бернулли? На мой взгляд – нет. Пункты 1 и 2 еще теоретически могут быть исполненные в реальной торговле, если торговать на одну и ту же сумму и ставить стоп-лосс и тэйк-профит всегда на одном и том же уровне. А вот пункт 3 выполнить на практике, на мой взгляд, невозможно. Интуитивно понятно, что если вы торгуете в растущем тренде, то вероятность того, что цена акции продолжит расти выше вероятности того, что она упадет, а если вы торгуете в нисходящем тренде, то более вероятно, что цена бумаги продолжит падать. Разумеется, я отдаю себе отчет в том, что доказать это строго математически невозможно. Скажу только, что тот робот, который показал 84 прибыльные сделки и 57 убыточных имел однажды серию из 8 подряд убыточных сделок!

Отсюда можно сделать следующий вывод: использовать критерий Келли для расчета оптимального процента риска можно только с большой натяжкой. Некоторые авторы предлагают рассчитать оптимальный процент по критерию Келли для вашей торговой стратегии, но в реальных торгах использовать половину от полученного значения, так называемый “полу-Келли”. Для моего случая “полу-Келли” будет равен примерно 5.9%. Тем не менее, даже это значение кажется мне слишком большим. Окончательный вывод о том, каким процентом рисковать в одной сделке зависит, видимо, от отношения трейдера к риску. Если вы торгуете небольшим размером капитала (тем капиталом, который вы можете позволить себе потерять), то можете рисковать процентом, рассчитанным по критерию Келли. Подобная методика подойдет тем трейдерам, которые хотят “разогнать” свой депозит. В противном случае, используйте гораздо меньшие значения процента риска (“полу-Келли” или “четверть-Келли”). В этом случае прибыль будет расти гораздо медленнее, но и риск потери капитала будет мал. В любом случае, главное иметь выигрышную стратегию, т.е. стратегию, математическое ожидание прибыли которой будет положительно. Если же у вас нет такой стратегии, то никакое управление капиталом не спасет вас от неминуемой потери депозита.

Полезная информация

Предлагаем вашем вниманию полезные статьи о способах инвестирования и трейдинге, записи обучающих вебинаров и словарь терминов.

Как сохранить и приумножить свой капитал? Как уберечь деньги от инфляции? Куда вложить деньги? Как начать торговать на бирже? Можно ли передать акции по наследству? Ответы на финансовые, правовые, экономические и многие другие вопросы подготовили специалисты КИТ Финанс Брокер.

Определение размера позиции в зависимости от риска

У опытных трейдеров не вызывает сомнений утверждение, что правильный выбор размера позиции способен значительно повлиять на прибыльность торговли, а открытие слишком больших позиций может стать причиной существенной просадки депозита. Многие же начинающие не осознают важности контроля рисков.

Что будем понимать под риском? Риском в трейдинге называется выраженная либо в абсолютном, либо в процентном к размеру депозита отношении величина максимального убытка, который трейдер может получить в случае неблагоприятного развития событий. Следует отличать риск по позиции и риск по бумаге. Риск по бумаге обычно определяется по графику и представляет собой расстояние от уровня открытия позиции до уровня стоп-заявки. Риск по позиции относит эту величину к размеру депозита трейдера и показывает, какая часть депозита будет потеряна в случае, если позиция закроется с убытком.

Например, рассмотрим текущую ситуацию (на 11.12.13) на акциях МТС:

| Cкажем, мы рассматриваем вариант покупки акций по текущей цене, считая, что после коррекции акции будут восстанавливаться. Открытие позиции – 317 руб.; уровень стопа – 300 руб.; риск на одну бумагу – 17 руб.; размер лота – 10 акций; риск на 1 лот – 170 руб. |

Предположим, что размер депозита трейдера составляет 100 000 рублей. Тогда, если он открывает позицию величиной 1 лот, риск по позиции будет 0,17% от депозита; 5 лотов дадут уже 0,85%; 10 лотов в случае срабатывания стопа приведут к убытку 1,7%; а позиция в 30 лотов даст просадку 5,1%.

Каждый опытный трейдер понимает, что 100% гарантии прибыли нет и быть не может. Бывает 2-3 или даже 5 убыточных сделок подряд, пока получится поймать движение и взять существенную прибыль. За это время нельзя ни в коем случае допустить сильной просадки депозита, она еще называется дроудаун (drawdown), поэтому каждый знает тот предельный риск, на который он может пойти в отдельной сделке. И именно, исходя из размера приемлемого риска, и рассчитывается размер позиции.

Например, наш трейдер в примере открывает позиции, исходя из риска 1% на позицию. 1% от 100000 рублей составляет 1000 рублей. То есть заранее известен максимальный убыток, который может быть получен в сделке. Делим 1000 рублей (риск на позицию) на 170 рублей (риск на 1 лот) и округляем в меньшую сторону до целого числа. Получилось число 5, значит, позиция открывается размером в 5 лотов. Вот такая нехитрая математика. Вычисления можно упростить, если использовать электронные таблицы, причем правильнее в расчетах учесть брокерскую и биржевую комиссию. Пример такой таблицы можно скачать здесь.

А теперь поговорим о том, откуда трейдер знает, какой размер риска на одну позицию нужно закладывать в расчет. Есть такая скучная наука – мани-менеджмент. Скучная, потому что она базируется на статистической обработке большого количества данных. Например, книгу Ральфа Винса «Математика управления капитала» удается осилить далеко не каждому. Но это и не является обязательным. Главное – понять идею. А идея состоит в следующем: если мы будем открывать позиции очень маленьким объемом, то в результате у нас будет довольно скромная прибыль, но зато просадки депозита будут очень незначительные. Пока все логично и возражений не вызывает. Если мы будем увеличивать размер открываемой позиции, то до некоторого времени прибыльность будет увеличиваться – тоже логично. Но большинство торгующих не знают, что при превышении размером позиции некоторой критической величины, прибыль начинает уменьшаться, и даже может превратиться в убыток. Давайте проверим.

| Сделки | Результат | Величина R,% | ||||

| 3 | 5 | 10 | 20 | 30 | ||

| 1 | +R | 103000 | 105000 | 110000 | 120000 | 130000 |

| 2 | +3R | 112270 | 120750 | 143000 | 192000 | 247000 |

| 3 | +R | 115638 | 126787 | 157300 | 230400 | 321100 |

| 4 | -3R | 105230 | 107769 | 110110 | 92160 | 32110 |

| 5 | -R | 102074 | 102381 | 99099 | 73728 | 22477 |

| 6 | +R | 105136 | 107500 | 109009 | 88474 | 29220 |

| 7 | +R | 108290 | 112875 | 119910 | 106168 | 37986 |

| 8 | +3R | 118036 | 129806 | 155883 | 169869 | 72174 |

| 9 | -2R | 110954 | 122017 | 124706 | 101921 | 28869 |

| 10 | -R | 107625 | 118357 | 112236 | 81537 | 20209 |

| Прибыльность,% | 7,6 | 18,4 | 12,2 | -18,5 | -79,8 | |

Мы видим, что до некоторого момента при увеличении размера позиции прибыльность увеличивается, а затем происходит уменьшение прибыльности и переход прибыльности в убыточность. Получилась такая диаграмма:

| То есть одна и та же система принятия решений и одна и та же рыночная ситуация могут при разных размерах открываемой позиции приносить прибыль или убыток. Эта новость, возможно, шокирует некоторых торгующих. Большинство начинающих даже не догадываются, где собака зарыта, и не могут понять, почему при количестве прибыльных сделок большем, чем количество убыточных, их счет не увеличивается или даже уменьшается. |

Серьезная наука мани-менеджмент как раз и изучает способы определения оптимального размера открываемой позиции, дающего максимальную прибыль, так называемого оптимального f. Оптимальный размер открываемой позиции будет различным для разных торговых систем и торгуемых инструментов. Вычислить его можно только путем статистической обработки результатов своей торговли, и десяти сделок, как в примере выше, будет точно недостаточно. В статистике достоверной считается выборка, состоящая минимум из 30-ти результатов, и чем больше выборка, тем достовернее результат. Поэтому большинство опытных трейдеров перед началом торговли по новой торговой системе или до внесения поправок в существующую торговую систему всегда проводят так называемое «бумажное тестирование», скрупулезно изучая работу системы на прошлых данных. Некоторые ограничиваются интуитивным определением размера позиции, постепенно увеличивая размер позиции, пока не почувствуют ухудшения результатов. В любом случае трейдер, желающий получать стабильные результаты на рынке, в обязательном порядке ведет журнал своих сделок и анализирует их после накопления достаточного количества записей, внося по необходимости изменения в размер открываемой позиции и в систему принятия решений.

Не повторяйте ошибки неудачников! Помните, трейдинг бывает прибыльным только у тех, кто относится к нему серьезно, кто понимает, что для того, чтобы зарабатывать на рынке стабильно, нужно стать лучшим среди многих, нужно постоянно совершенствовать свои знания и навыки. Рынок всегда вознаграждает трейдера по вложенному труду.

Для тех, кто заинтересовался методами мани-менеджмента и способами статистической обработки результатов торговли, можно порекомендовать для изучения книгу С.Булашева «Статистика для трейдеров».