Как посмотреть начисленный ндфл в зуп

Дата публикации 05.11.2019

Использован релиз 3.1.11

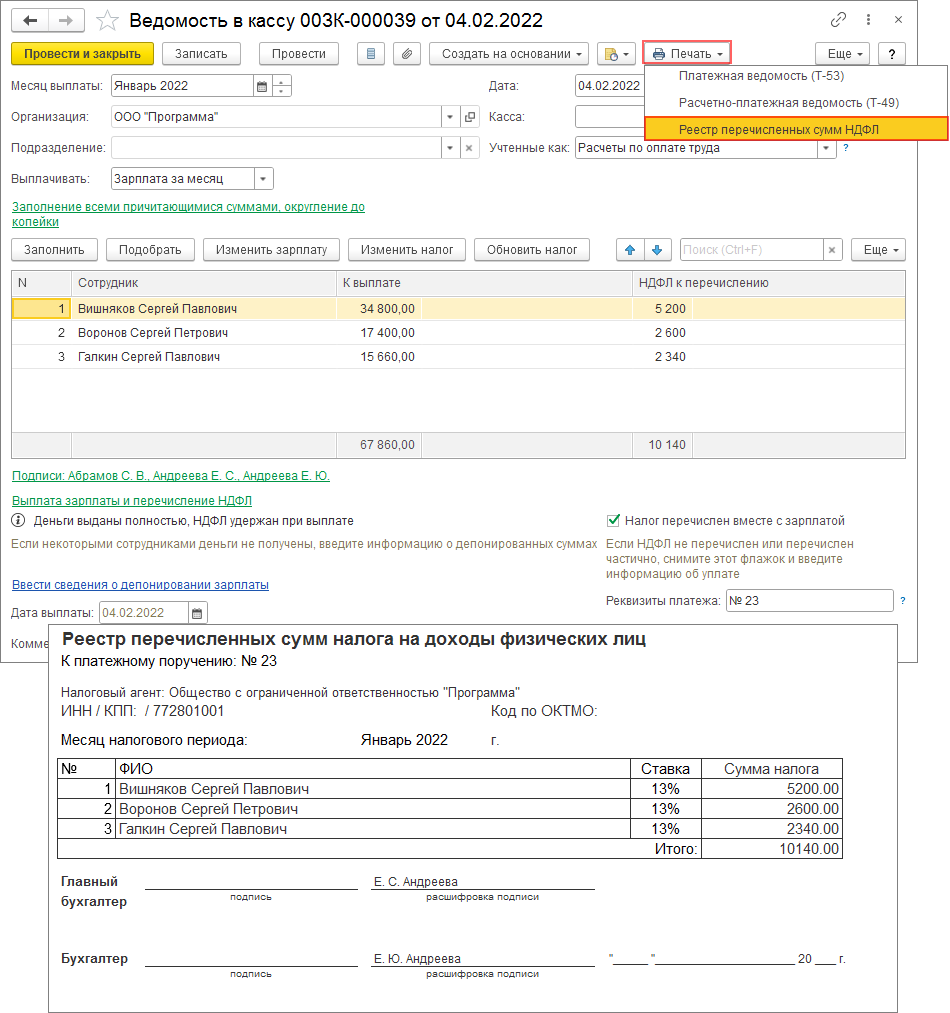

При регистрации ведомости на выплату («Ведомость в банк», «Ведомость в кассу», «Ведомость выплаты через раздатчика», «Ведомость перечислений на счета») НДФЛ считается не только удержанным, но и перечисленным в бюджет, т.к. в большинстве случаев организации перечисляют НДФЛ в день выплаты дохода (флажок «Налог перечислен вместе с зарплатой» установлен по умолчанию в разделе «Выплата зарплаты и перечисление НДФЛ»). Перечисленный налог регистрируется без ввода дополнительных документов в той же сумме, что и удержанный налог. Из ведомости на выплату по кнопке «Печать – Реестр перечисленных сумм НДФЛ» можно сформировать «Реестр перечисленных сумм налога на доходы физических лиц» (рис. 1).

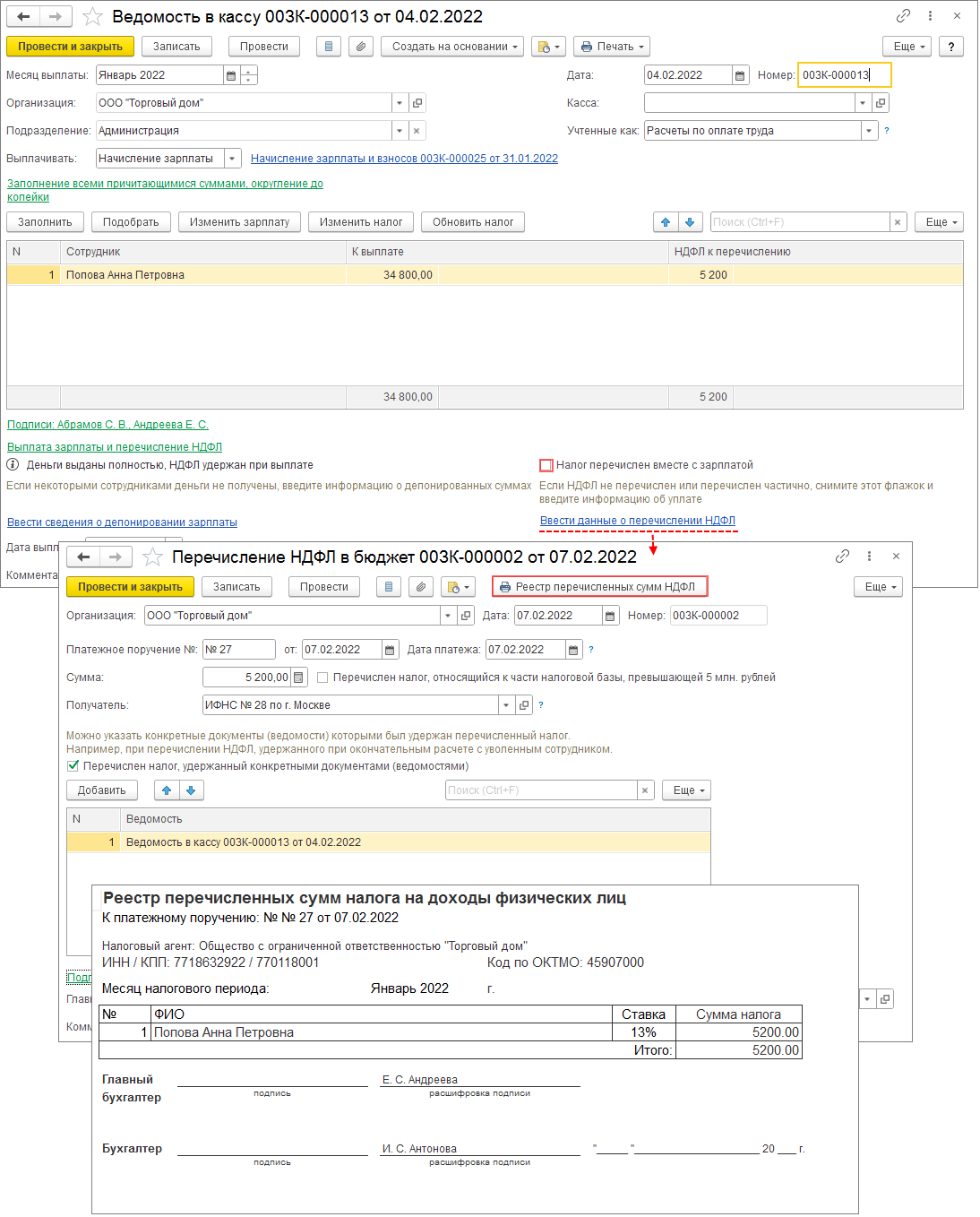

Если НДФЛ перечислен частично или в другой день (не в день выплаты дохода), то необходимо снять флажок «Налог перечислен вместе с зарплатой» в документе выплаты и зарегистрировать факт перечисления налога документом «Перечисление НДФЛ в бюджет» по ссылке «Ввести данные о перечислении НДФЛ» (рис. 2) или ввести этот документ отдельно из журнала с одноименным названием (раздел Налоги и взносы – Перечисление НДФЛ в бюджет). Из документа «Перечисление НДФЛ в бюджет» автоматически формируется реестр перечисленных сумм НДФЛ по кнопке «Реестр перечисленных сумм НДФЛ», в котором можно увидеть, как пропорционально начислению распределились суммы налога по всем сотрудникам, кому были произведены выплаты по этой ведомости.

Смотрите также

Анализ расчета 6-НДФЛ в 1С:ЗУП 8

При попытке анализировать расчет 6-НДФЛ возможны определенные трудности в понимании того, как заполнены поля отчета. Эти трудности вызваны не только требованиями законодательства, но и последствиями допущенных в работе ошибок. Учитывая пожелания пользователей, для анализа исчисленного, удержанного и подлежащего перечислению НДФЛ в программе «1С:Зарплата и управление персоналом 8» начиная с версии 3.1.8 отчет «Анализ НДФЛ» дополнен возможностью детализации по документам-основаниям и регистраторам, датам получения дохода, категориям дохода и срокам уплаты, а также информацией о суммах выплаченного и невыплаченного дохода, суммах налога, оставшихся к удержанию и перечислению.

Новые отчеты по НДФЛ в 1С и возможности расшифровок

Для всех вариантов отчета доступны расшифровки содержимого полей (рис. 1).

Рис. 1. Расшифровка содержимого полей отчета «Анализ НДФЛ»

Чтобы понять, почему те или иные поля отчета 6-НДФЛ заполнены соответствующим образом, часто бывает полезно расшифровать Анализ НДФЛ по документам-основаниям и по регистраторам.

Согласно пункту 3 статьи 226 НК РФ исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» фактически полученный доход начисляется и регистрируется документами, начисляющими доход:

Эти документы служат Регистраторами дохода и Документами-основаниями расчета НДФЛ.

В соответствии с пунктом 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 факт удержания НДФЛ регистрируется платежными ведомостями: Ведомость в банк; Ведомость в кассу; Ведомость на счета; Ведомость через раздатчика.

Платежные ведомости служат Регистраторами удержания налога.

Соответственно, в отчете Анализ НДФЛ при расшифровке по Документам-основаниям полей Доход Начислено; Доход Выплачено; Вычеты; Налог Исчислено; Налог Удержано; Налог Перечислено отображаются документы, начисляющие доход и послужившие основанием для формирования выплаты дохода и исчисления удерживаемых сумм НДФЛ. При расшифровке по Регистраторам полей Доход Начислено; Вычеты; Налог Исчислено отображаются эти же документы, начисляющие доход. А при расшифровке по Регистраторам полей Доход Выплачено; Налог Удержано; Налог Перечислено по Регистраторам отображаются платежные ведомости.

Отчет Подробный анализ НДФЛ по сотруднику позволяет сразу увидеть и Документы-основания, и Регистраторы для всех полей отчета по выбранному Сотруднику.

Для удобства использования отчетов предусмотрено изменение их внешнего вида на экране. По кнопке Настройки. на закладке Оформление можно отрегулировать цветное выделение расхождений по НДФЛ флагами (рис. 2):

Рис. 2. Оформление отчета «Анализ НДФЛ»

Часто у бухгалтеров вызывает недоумение ситуация, когда в регламентированном отчете по форме 6-НДФЛ суммы не совпадают с данными, отраженными в аналитическом отчете Полный свод начислений удержаний и выплат.

Дело в нецелевом использовании этого аналитического отчета. Для анализа формы 6-НДФЛ следует применять отчеты Анализ НДФЛ.

Пример

Сотруднику за октябрь начислено пособие по временной нетрудоспособности 10 000 руб. и оклад 10 000 руб., НДФЛ составил 2 600 руб. И оклад, и больничный были одновременно выплачены в ноябре одной платежной ведомостью.

В отчет Полный свод начислений удержаний и выплат, как и в соответствующий ему отчет Расчетный листок, данные собираются по принципу месяца, в котором произведено начисление (поле Месяц в шапке документов, начисляющих доход). Это соответствует требованиям статьи 136 ТК РФ о расшифровке выплачиваемых сотруднику сумм.

Однако отчет 6-НДФЛ строится на основании совсем других принципов, в соответствии с НК РФ, то есть с учетом дат фактического получения дохода и реальных выплат сотруднику. Поэтому в Разделе 2 годового отчета 6-НДФЛ эти суммы разбиты на 2 блока. Из отчета Анализ НДФЛ по месяцам пользователь может видеть распределение дохода и НДФЛ по месяцам.

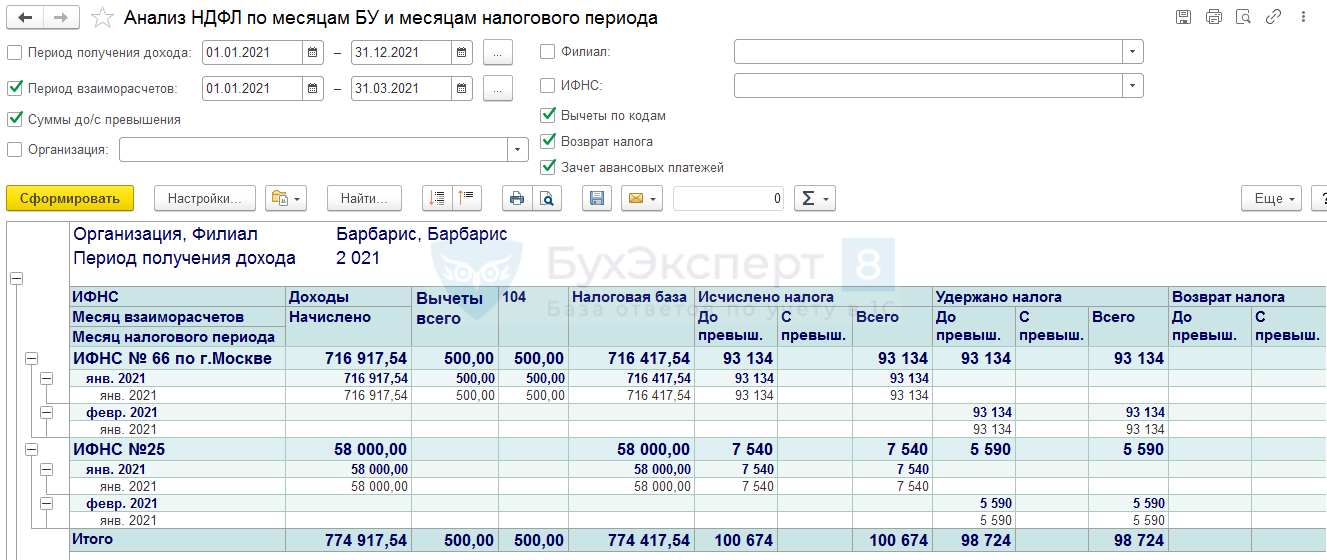

Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками (рис. 3) соединяет в одном отчете данные о доходе и налоге во всех интересующих разрезах сразу.

Рис. 3. Отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками»

Этот отчет будет полезен для поиска допущенной ошибки, возникшей из-за того, что сумма к выплате по платежной ведомости верна, но сформирована на основании документов прошлых периодов, начисливших доход. Такое могло случиться, например, если ранее, когда даты выплат не влияли на отчетность по НДФЛ, были произведены выплаты безотносительно произведенных начислений.

Полезен этот отчет и при анализе строки 70 Раздела 1 отчета 6-НДФЛ. Здесь отражается удержанный налог нарастающим итогом с начала налогового периода.

В эту строку попадает налог, удержанный в текущем налоговом периоде с доходов, начисленных в прошлые налоговые периоды. Поэтому без одновременной расшифровки доходов в разрезах их начисления и выплаты не обойтись.

Отчет Анализ НДФЛ по документам-основаниям будет полезен, например, для выявления ошибочных случаев, когда доход начислен одним документом, а в ведомости, выплачивающей его, налог удержан на основании другого документа.

Возникнуть такая ситуация могла при ручных правках или при нарушениях методологии работы с программой.

Отчет Подробный анализ НДФЛ по сотруднику поможет разобраться пользователю с тем, какие налоговые вычеты, в каком периоде, к какому доходу были применены, и будет хорошим подспорьем в понимании значений Регистра налогового учета по учету налога на доходы физических лиц для выбранного налогоплательщика.

В заключение отметим, что применение всего комплекса отчетов по анализу НДФЛ облегчает понимание заполнения отчета 6-НДФЛ и помогает отследить и не пропустить крайние сроки уплаты НДФЛ.

Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

Перечень и краткое описание отчетов

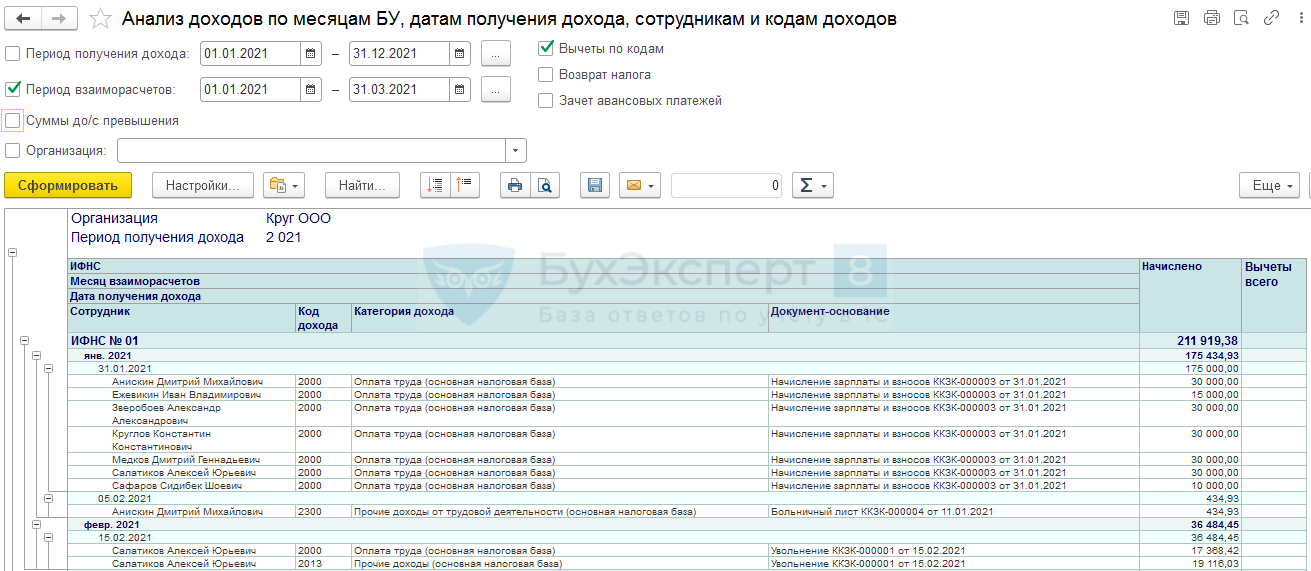

Анализ доходов и НДФЛ по месяцам БУ и месяцам налогового периода

Отчет позволяет проанализировать данные по суммам:

Информация представляется в разрезе ИФНС, месяцев взаиморасчетов и месяцев налогового периода.

Расшифровка доходов по месяцам БУ, датам получения дохода, сотрудникам и кодам доходов

Отчет позволяет проанализировать данные по сумма начисленного дохода и вычетам прочим с выводом детальной информации по сотруднику, коду и категории дохода, документу-основанию.

Предусмотрена группировка данных по ИФНС, месяцам взаиморасчетов и датам получения дохода.

Получите понятные самоучители 2021 по 1С бесплатно:

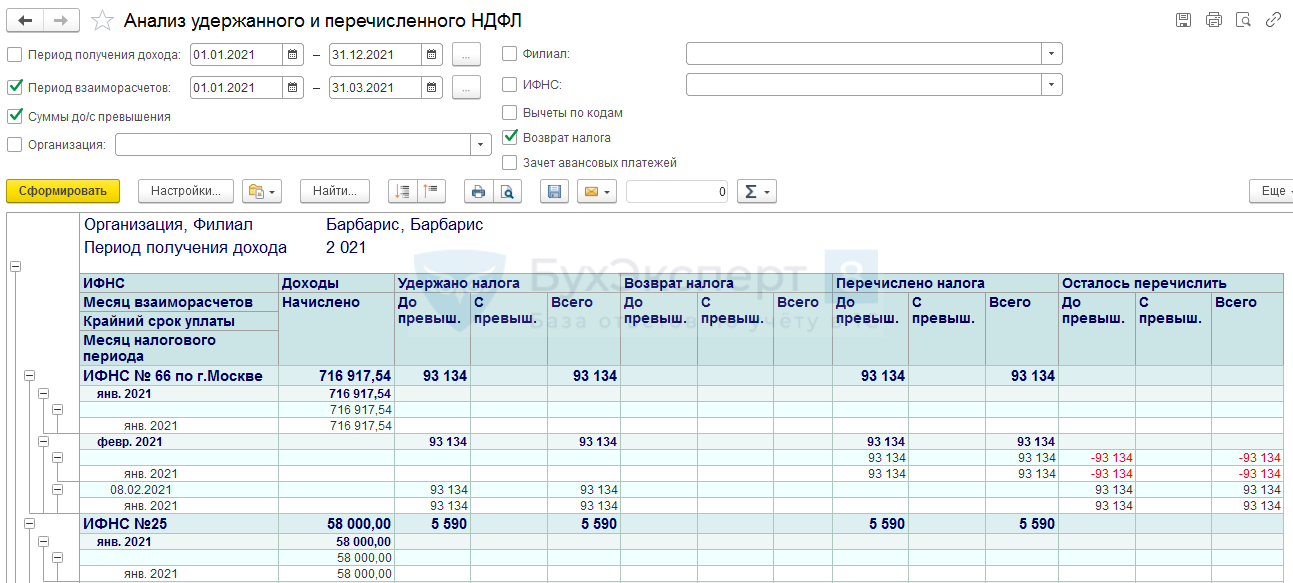

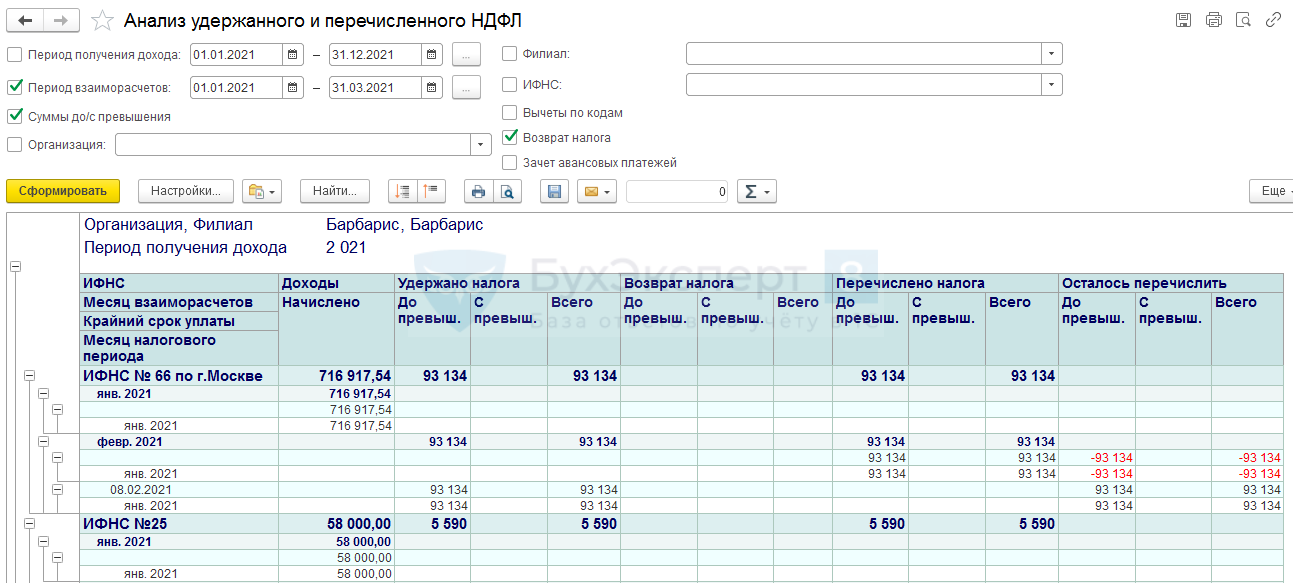

Анализ удержанного и перечисленного НДФЛ

С помощью отчета можно посмотреть сколько дохода было начислено и какая сумма НДФЛ была удержана, возвращена, перечислена и сколько в итоге осталось перечислить. Все суммы налога можно увидеть до / с превышения.

Данные выводятся в разрезе ИФНС, месяцев взаиморасчетов, крайнего срока уплаты и месяцев налогового периода.

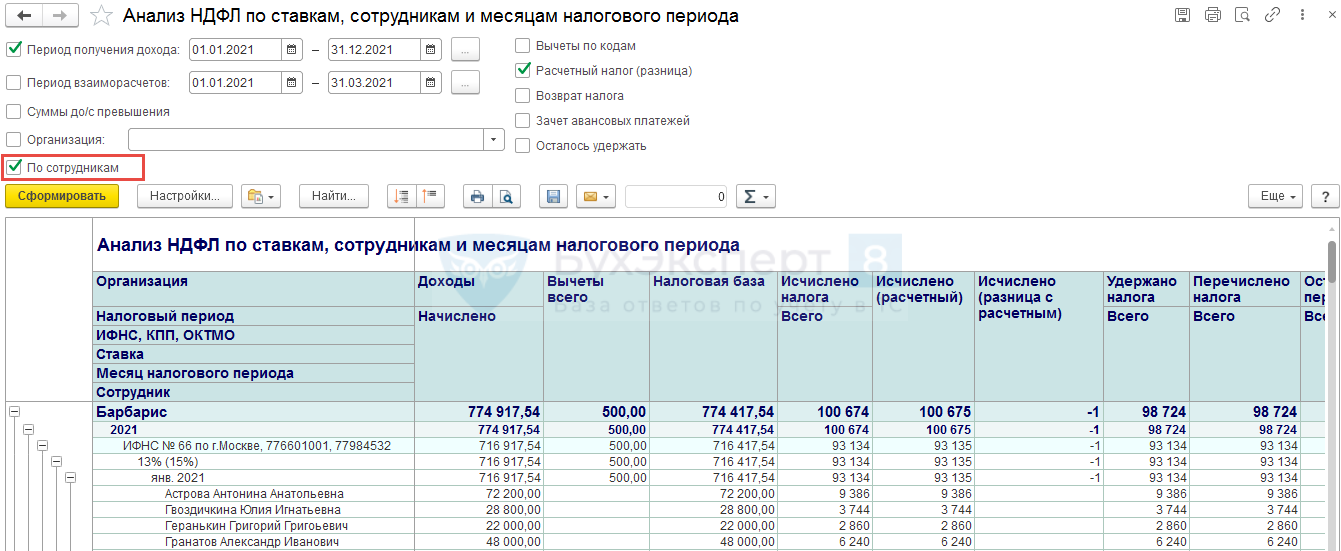

Проверка НДФЛ по ставкам, сотрудникам и месяцам налогового периода

С помощью отчета можно проверить исчисленную программой сумму НДФЛ по соответствующим ставкам НДФЛ.

Отчет содержит таблицу, в которой можно настраивать разную детализацию по данным. Проверку можно производить в целом по сотруднику за указанный период в разрезе ИФНС и ставок НДФЛ.

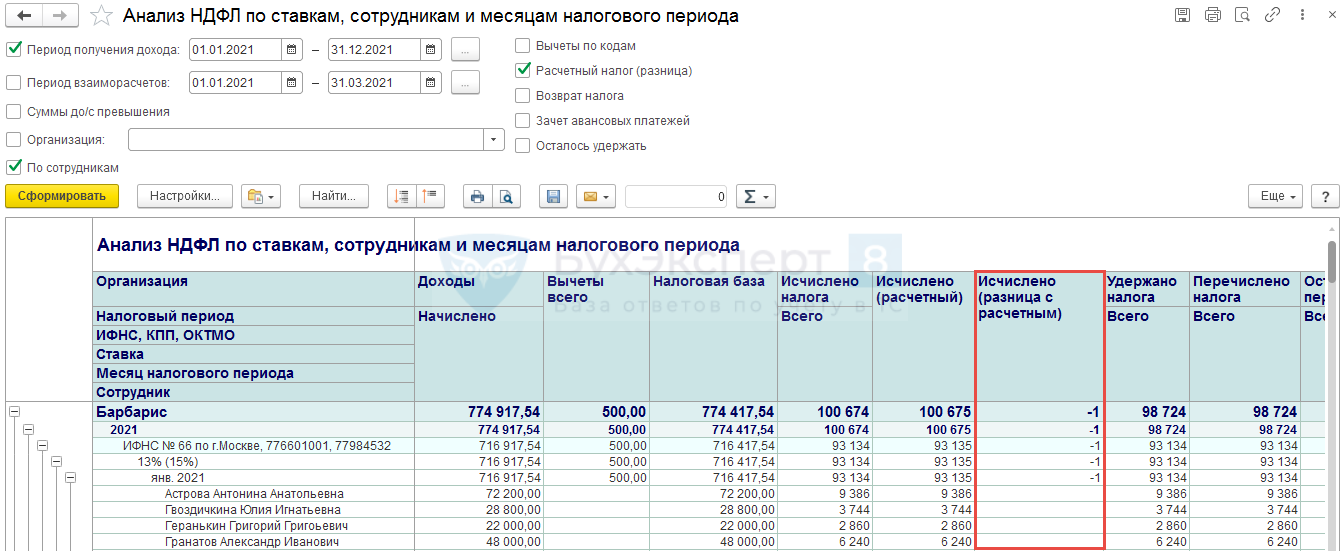

Выявленные разницы отражаются в колонке Исчислено (разница с расчетным)

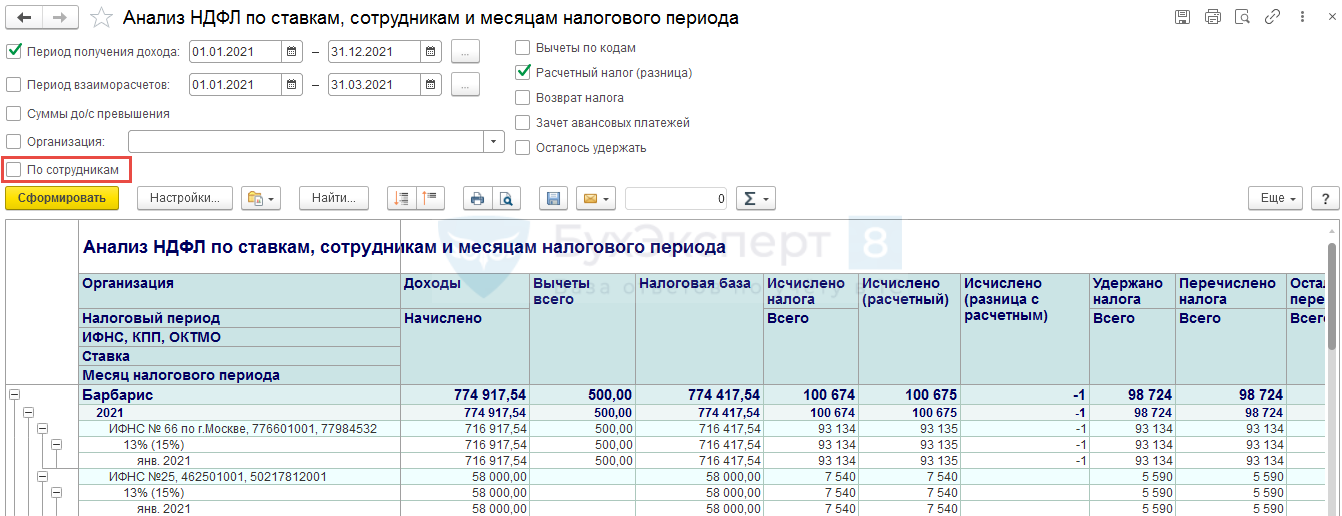

Также проверку можно делать без детализации по сотрудникам, в разрезе месяцев, ставок НДФЛ и ИФНС

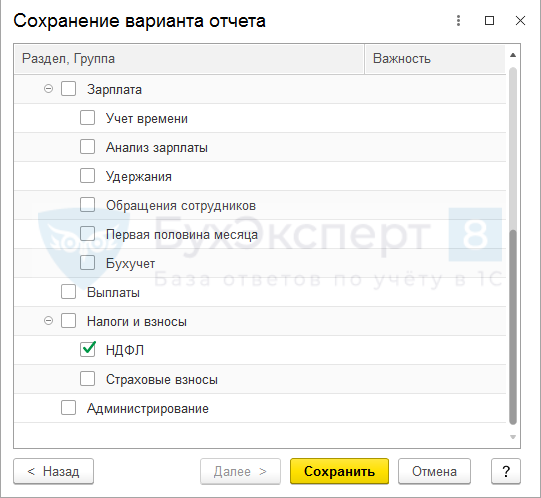

Подключение и использование настроек отчета

Как подключить настройки отчетов

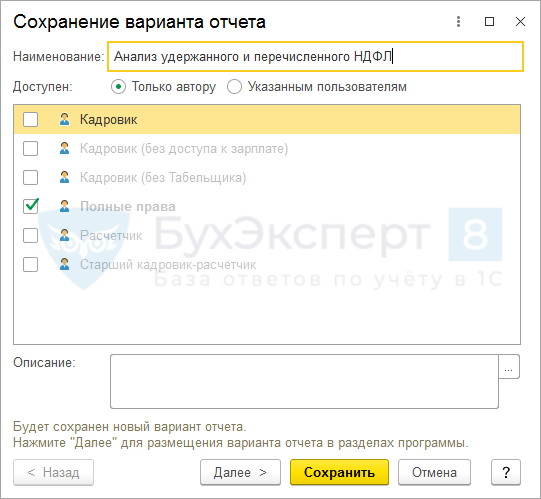

Чтобы загрузить в него настройки необходимо:

Задать наименование варианта отчета, указать кому из пользователей он будет доступен и нажать Далее :

Выбрать раздел, в котором будет отображаться данный отчет:

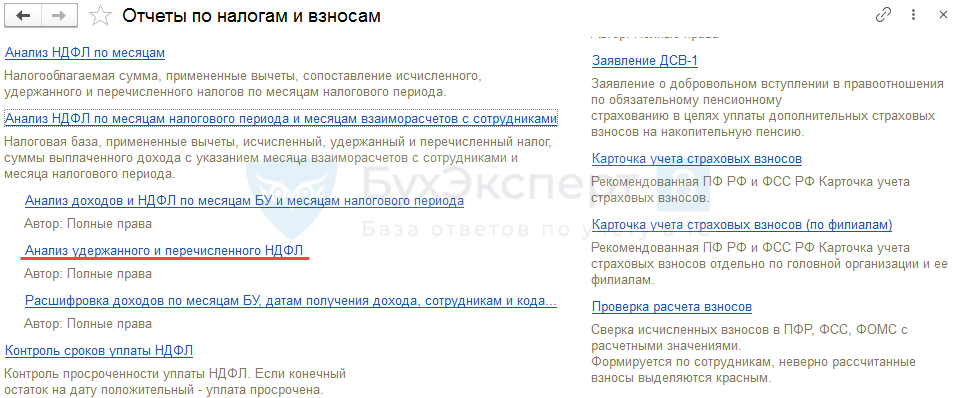

Как использовать отчет

Открыть раздел, в котором была сохранена настройка, вызвать отчеты этого раздела, найти наименование нужного варианта отчета:

Открыть отчет, установить необходимые отборы, сформировать:

Настройки отчетов отличаются от типовых тем, что добавлена группировка по ИФНС и возможность просмотра итогов в целом по организации

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(8 оценок, среднее: 4,50 из 5)

Все комментарии (1)

Извините, увидела, что здесь не отвечают на вопросы. Сейчас задам вопрос по ссылке

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Здравствуйте, команда моего любимого Бухэксперта8! Очень благодарна за вашу работу. Каждый день вы помогаете в решении любых задач. В частности, сегодня мне удалось настроить процесс оплаты недоработок при суммированном учете. Прямых ответов не нашла, т.к. у каждой организации свои запросы. Раньше мы использовали документ «Отсутствие с сохранением зарплаты», немного его поменяли, но было много проблем, описывать не буду. А теперь, используя ответы другим пользователям, получилось настроить то, что надо. И последовательность теперь верная: кадровики заводят часы недоработки, затем бухгалтер производит расчет оплаты по среднему за эти часы. И расчет оплаты верный, и в расчетных листках отображается корректно, и в табеле не отражается, и, при пересечении с другими начислениями, нет вытеснений.

Теперь — идеально, но благодаря вашей команде! Без вас — никак!

Огромное спасибо. 🙂

Сколько НДФЛ перечислить. Как проверить перечисленный НДФЛ

Где увидеть, сколько налога перечислить

Определить сколько НДФЛ необходимо перечислить можно по нижеперечисленным отчетам ( Налоги и взносы — Отчеты по налогам и взносам ), каждый из которых имеет свои недостатки:

Отчет Удержанный НДФЛ :

Отчет Проверка разд.2 6-НДФЛ :

Отчет Контроль сроков уплаты 6-НДФЛ (в ЗУП КОРП – Ведомость расчетов с бюджетом по НДФЛ ):

Получите понятные самоучители 2021 по 1С бесплатно:

Как проверить перечисленный налог

Перечисленный НДФЛ рассчитывается как:

Разница может быть по доходам в виде отпускных / больничных, срок перечисления налога для которых – конец месяца, в котором была произведена выплата таких доходов.

Проверка по датам перечислений налога:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Здравствуйте, команда моего любимого Бухэксперта8! Очень благодарна за вашу работу. Каждый день вы помогаете в решении любых задач. В частности, сегодня мне удалось настроить процесс оплаты недоработок при суммированном учете. Прямых ответов не нашла, т.к. у каждой организации свои запросы. Раньше мы использовали документ «Отсутствие с сохранением зарплаты», немного его поменяли, но было много проблем, описывать не буду. А теперь, используя ответы другим пользователям, получилось настроить то, что надо. И последовательность теперь верная: кадровики заводят часы недоработки, затем бухгалтер производит расчет оплаты по среднему за эти часы. И расчет оплаты верный, и в расчетных листках отображается корректно, и в табеле не отражается, и, при пересечении с другими начислениями, нет вытеснений.

Теперь — идеально, но благодаря вашей команде! Без вас — никак!

Огромное спасибо. 🙂

Налоговая база и вычеты по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Виды вычетов по НДФЛ

Статья 210 НК РФ определяет, что налоговая база по НДФЛ учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Налоговая база может быть уменьшена на величину налоговых вычетов по НДФЛ, что приводит к уменьшению суммы налога (п. 3 ст. 210 НК РФ).

В общем случае на налоговые вычеты уменьшить можно доходы резидентов, облагаемые НДФЛ по ставке 13 % согласно пункту 1 статьи 224 НК РФ, кроме доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх (п.п. 3, 4 ст. 210 НК РФ).

Налоговый кодекс предусматривает 7 групп вычетов по НДФЛ в зависимости от целей их предоставления:

Кроме того, статья 217 НК РФ перечисляет доходы, освобождаемые от налогообложения. Некоторые доходы освобождаются от налогообложения в сумме, не превышающей 4 000 руб., полученных за налоговый период. К таким доходам относятся, например:

Условия и размеры применения этих вычетов существенно различаются. Налоговый агент при расчете налоговой базы НДФЛ учитывает необлагаемые доходы и предоставляет налогоплательщику на основании заявления и подтверждающих документов следующие вычеты:

Предоставить стандартные вычеты сотруднику невозможно, если у него отсутствует доход, потому что вычет предоставляется путем уменьшения дохода, облагаемого НДФЛ. Но в ситуации, когда доход отсутствовал не весь год или в отдельных месяцах доход был меньше предоставляемого вычета, применяются правила, установленные учетной политикой организации.

1С:ИТС

Вычеты по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим порядок регистрации в программе «1С:Зарплата и управление персоналом 8» редакции 3 стандартных, имущественных, профессиональных, социальных вычетов, а также доходов и вычетов с предыдущих мест работы.

Стандартные вычеты

Заявления на стандартные вычеты (личные и на детей) регистрируются в программе «1С:Зарплата и управление персоналом 8» редакции 3. Действие стандартных вычетов (личных и на детей) можно отменить досрочно документом Отмена стандартных вычетов по НДФЛ.

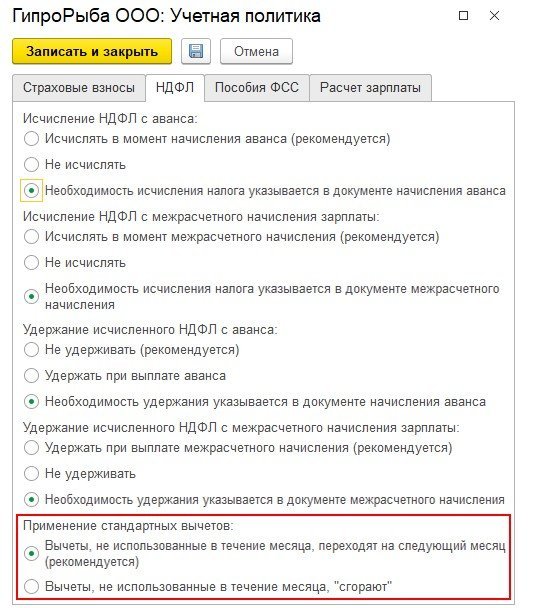

Правило применения стандартных вычетов

В «1С:Зарплате и управлении персоналом 8» редакции 3 при Настройке организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ зафиксировано правило Применения стандартных вычетов (рис. 1).

Рис. 1. Настройка учетной политики организации

Переключатель Применение стандартных вычетов указывает, применять ли вычеты нарастающим итогом в течение налогового периода или в пределах месячного дохода налогоплательщика. Настройку можно переключать в течение года. Это не повлечет перерасчетов в прошлых периодах. При очередном расчете вычеты будут предоставлены с начала налогового периода в соответствии с актуальной настройкой.

Пример 1

На начало 2019 года было установлено, что стандартные Вычеты, не использованные в течение месяца, «сгорают». Начиная с апреля переключатель Применение стандартных вычетов изменен на рекомендованный вариант Вычеты, не использованные в течение месяца, переходят на следующий месяц (рекомендуется).

Сотрудник В.С. Плющ имеет право на стандартный вычет по НДФЛ на первого ребенка в размере 1 400 руб. С января по март 2019 года вычеты применялись согласно настройке в пределах месячного дохода. Доход 1 000 руб. в январе и феврале оказывался меньше вычета. При этом вычет 1 400 руб. был применен не в полном объеме. Непримененный вычет (2 х 400 руб.) «сгорает» при такой настройке. Когда доход больше вычета (март), то вычет применялся в размере 1 400 руб. Расчет применяемых вычетов отражен в таблице.