Как повлияет на результат сделки отрицательное колебание курсов

В бизнесе бывают ситуации, когда изменение курса доллара рушит все планы. Например, компания запланировала закупку у иностранного поставщика по одной цене, но доллар подскочил и расплачиваться приходится уже по другой. Из-за таких проблем сделки могут стать невыгодными, бизнес будет терять или недополучать деньги.

Представьте, насколько проще планировать финансовый результат, если точно знать, сколько конкретно для компании будет стоить доллар через месяц. Это возможно: есть производные финансовые инструменты (ПФИ), которые могут защитить от колебаний курса. Их используют в бизнесе любого размера — и в крупных холдингах, и в небольших торговых компаниях. Давайте разберёмся, что это за инструменты, как они работают и как их использовать.

Начнём с примера. Предположим, компания знает, что через месяц нужно заплатить тысячу долларов поставщику импортного сырья. Долларовых запасов у компании нет: чтобы платить контрагенту, придётся купить валюту за рубли. Какие есть варианты?

Можно купить доллары прямо сейчас и оставить их на счёте, но для этого придётся отвлекать средства из оборота, что не совсем удобно. Или можно подождать месяц и купить валюту в день расчётов с контрагентом. Но и в этом случае есть проблема: если через месяц рубль упадёт, тысяча долларов обойдётся дороже. В бизнесе возникает валютный риск: то есть компания рискует потерять деньги из-за неблагоприятного изменения курса.

Чтобы обезопасить себя от риска, компания может обратиться в банк и сказать, что через месяц ей потребуется тысяча долларов. В ответ банк предложит курс, по которому будет готов продать такой объём валюты через месяц. Если курс приемлем, заключается сделка, и стоимость тысячи долларов через месяц для компании фиксируется.

В момент заключения сделки компания фиксирует с банком все существенные условия — валюту, сумму и курс, но фактически рассчитывается в конкретный день в будущем. В нашем случае — через месяц. В деловой практике такая сделка называется валютным форвардным контрактом, или просто валютным форвардом.

На практике валютные форварды могут быть поставочными или расчётными.

Если смотреть в целом, то все производные финансовые инструменты (ПФИ) можно разделить на поставочные и расчетные.

Рассмотрим отличия на примере валютного форварда: в расчетных – поставка валюты не происходит, одна из сторон в дату расчетов по контракту выплачивает только разницу между курсом, зафиксированным в контракте и рыночным курсом, сложившимся в указанную дату (дату фиксинга) применительно к номиналу сделки. Как правило, такие сделки заключаются, когда у компании имеется в договоре поставки валютная оговорки, то есть цена договора зависит от курса Банка Росси. Подробнее об этом читайте в статье «4 ситуации, в которых возникает валютный риск».

В поставочных форвардах — по контрактам осуществляется поставка валюты. Далее мы будем рассказывать про поставочные ПФИ.

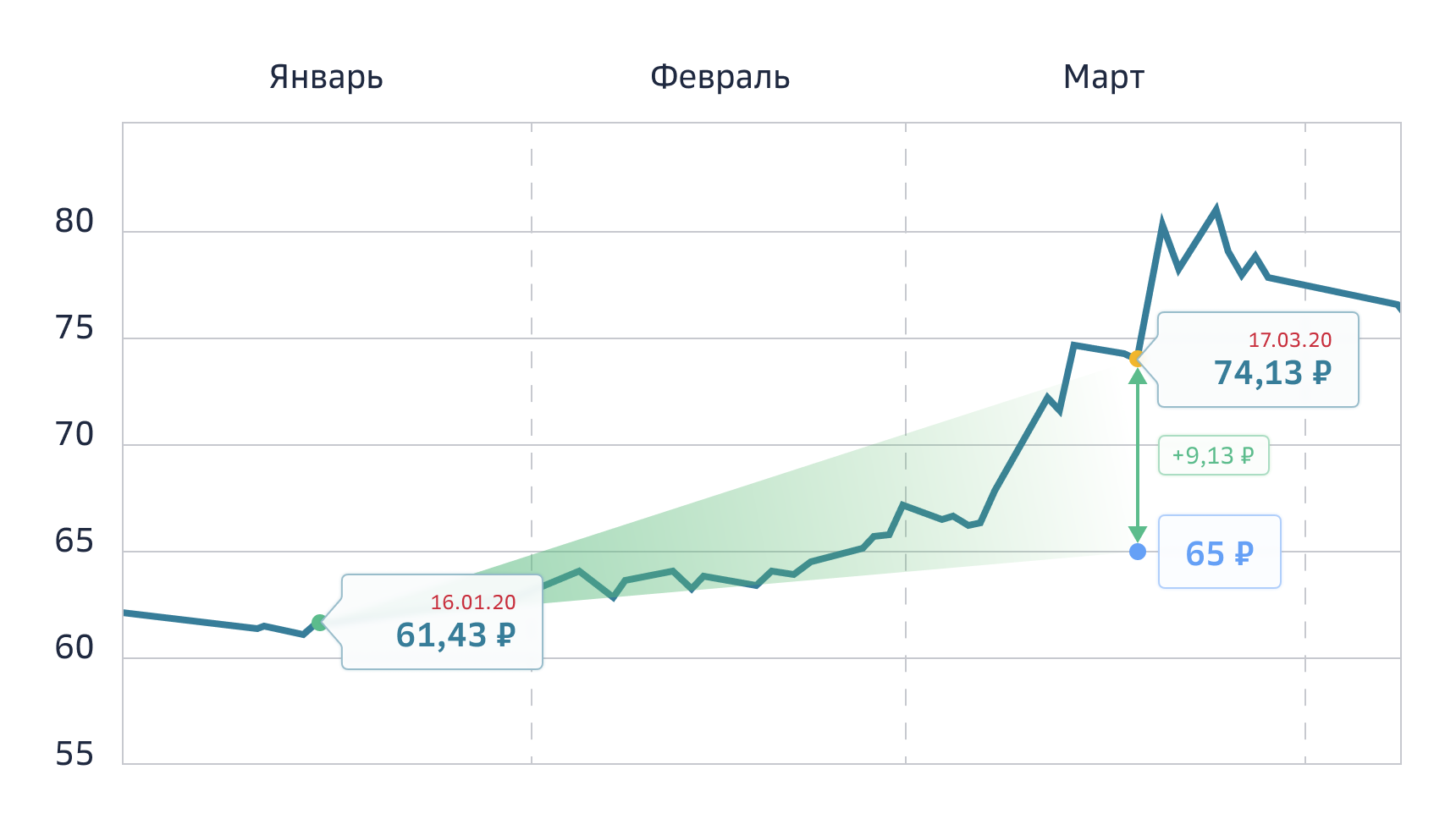

Например, 16 января 2020 года доллар стоил 61,43 ₽. Компания заключила контракт, рассчитаться по которому нужно в марте. За два месяца доллар поднялся до 74,13 ₽ — стал на 12,7 ₽ дороже. Но в момент заключения контракта компания сразу взяла валютный форвард с курсом 65 ₽, чтобы снизить риски. В итоге в марте она купит доллар по 65 ₽, на 9,13 ₽ дешевле рыночного курса.

Данный пример имеет гипотетический характер и не гарантирует аналогичной ситуации в будущем.

Банк рассчитывает курс форварда, ориентируясь на текущие процентные ставки и динамику рынка. Маржа банка уже учтена в курсе, поэтому дополнительных расходов на форвард бизнес не несёт.

В день фиксации курса по опциону необходимо будет заплатить опционную премию — процент от суммы сделки. Это плата за возможность отказаться от исполнения опциона. На размер премии влияет срок опциона, фиксируемый курс и то, как сильно колеблется курс валютной пары.

Подбор и использование подходящих инструментов для снижения риска называют хеджированием. В случае с валютным риском — валютным хеджированием. Например, можно сказать, что, заключая форвард на тысячу долларов через месяц и фиксируя для себя курс, компания хеджирует риск обесценивания рубля.

Важно понимать, что курс на рынке через месяц может быть выгоднее зафиксированного курса, и это нормально: невозможно предугадать все скачки на рынке. Компании фиксируют курс не для того, чтобы «выиграть» или «проиграть», а, наоборот, чтобы сделать результат от будущей конверсионной операции более предсказуемым.

Первый шаг для снижения валютных рисков — выявить их в бизнесе. Валютные риски возникают, когда у компании появляются расходы в одной валюте, а доходы — в другой. Или если цены в контрактах привязаны к валютному курсу. В таком случае компания не имеет дела с валютой напрямую, но финансовый результат сделок всё равно может поменяться из-за колебаний курса.

В другой статье мы подробно разобрали ещё несколько ситуаций, в которых у бизнеса появляются валютные риски: «4 ситуации, в которых возникает валютный риск».

Когда компания понимает, что валютные риски есть, их нужно изучить. Важно знать, в какие даты нужно иметь валюту для оплаты контрагентам или, например, в какие даты компания собирается менять валютную выручку на рубли. Когда составлен график платежей, которые подвержены валютному риску, и есть понимание, в какие дни проявляются риски, будет проще их снижать.

Можно сделать таблицу для всех платежей и денежных поступлений, связанных с валютой. Для каждого платежа нужно указать, какой валютный курс закладывался при планировании, то есть когда компания заключала контракт. Затем для каждого платежа указать, какой валютный курс комфортен с учётом текущего рынка.

Запись по поставщику тканей в таблице будет выглядеть примерно так:

Два самых распространённых производных финансовых инструмента для снижения валютных рисков — форвард и опцион, мы уже познакомились с ними в начале статьи.

Если компания использует производные финансовые инструменты для хеджирования в первый раз, возможно, стоит начать знакомство с форварда. В день сделки, компания фиксирует только основные параметры: курс, срок, объем сделки. Не тратит никаких дополнительных денег, не отвлекает средства из оборота.

По опциону в день сделки компании необходимо уплатить опционную премию — процент от суммы опциона, что позволит отказаться от его исполнения, если рыночный курс будет выгоднее или если у бизнеса изменились задачи. Этот инструмент можно рассмотреть, если компания хеджирует некрупный платёж, или если редко работает с валютой, или пока нет уверенности, что потребуется покупать или продавать валюту в конкретный день. Если валютные платежи, наоборот, проходят часто и по устойчивому графику, можно рассмотреть форварды.

Мы подготовили калькулятор, в котором компания может в иллюстративных целях посчитать значения форвардного курса на покупку или продажу валюты от сегодняшнего дня. Полученные значения форвардного курса в калькуляторе представлены в качестве примера и не будут являться условием (параметром) реальной сделки.

Чтобы купить фьючерс, нужно выбрать посредника — брокера, затем открыть брокерский счёт, заплатить комиссию биржи и брокера, а также внести гарантийное обеспечение. Это часть суммы фьючерса, которая замораживается на брокерском счёте до момента расчётов по контракту. Такой подход необходим для того, чтобы гарантировать участникам торгов исполнение обязательств по заключённой сделке.

На что хочется обратить внимание: величина гарантийного обеспечения меняется каждый день в зависимости от стороны сделки (покупка/продажа) и значения текущего рыночного валютного курса. Если движение валютного курса происходит в неблагоприятную сторону по заключённому контракту, брокер может потребовать увеличить гарантийное обеспечение, а в случае непоступления денежных средства — принудительно закрыть купленный фьючерс.

В банке форвардные сделки заключаются на любых условиях: контракт можно исполнить в удобный день и на нужную сумму. Если заключать форвард c банком (например, Сбербанком), то сделки, как правило, оформляются под лимит, а не под гарантийное обеспечение. В таком случае банк исполнит свою часть сделки без дополнительных взносов со стороны клиента, каким бы ни был рынок.

Покупки любых финансовых продуктов нужно отражать в бухгалтерском и налоговом учёте. Перед тем как покупать форвард или опцион, необходимо обсудить операцию с бухгалтером. Важно убедиться, что он понимает, зачем и как компания планирует снижать валютные риски, и знает, как подготовить порядок отражения этих операций в бухгалтерском и налоговом учёте.

Познакомиться с методиками учёта инструментов хеджирования можно в другой статье спецпроекта. Её подготовили эксперты международной аудиторской компании KPMG: Как вести налоговый и финансовый учёт деривативов.

Чтобы защититься от валютных рисков, бизнес может зафиксировать для себя курс. Это позволяют сделать производные финансовые инструменты на бирже или в банке. Подбор и использование этих инструментов называют хеджированием валютных рисков.

Вот краткая инструкция, которая поможет сделать первые шаги в хеджировании:

Данный материал является коммерческой коммуникацией, сделанной в информационных целях, не является и не должен рассматриваться как реклама, рекомендация или оферта совершить какую-либо сделку или инвестицию. Сбербанк не действует в качестве инвестиционного советника и предоставление информации посредством данного материала не должно рассматриваться как инвестиционное консультирование или гарантия того, что озвученные и описанные в нем сделка, продукт, финансовый инструмент или услуга соответствуют Вашему инвестиционному профилю и отвечают Вашим потребностям и целям (ожиданиям). Результаты инвестирования в прошлом не гарантируют доходов в будущем.

Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, включая инвестиции в финансовые инструменты, продукты или услуги, информация о которых содержится в данном материале. Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены в рамках настоящего материала. Сбербанк настоятельно рекомендует Вам до совершения какой-либо инвестиции или сделки, в том числе со Сбербанком или его аффилированным лицом, получить Ваши собственные инвестиционные, правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в данном материале сделка, продукт, финансовый инструмент или услуга подходят для Вашей ситуации и отвечают Вашим целям.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Стоимость финансового инструмента может меняться (уменьшаться или увеличиваться) в зависимости от множества факторов, включая цены, значения или уровни одного или нескольких базовых активов, а результаты инвестирования в прошлом не определяют доходов в будущем. Внебиржевые производные финансовые инструменты (ПФИ), упомянутые в данном материале, подобно другим финансовым инструментам, не только могут предоставлять определенные выгоды, но и влекут за собой существенные риски. Риски, которым Вы подвергаетесь в связи с конкретной сделкой, зависят от условий такой сделки и особенностей Вашей ситуации, однако общими для внебиржевых ПФИ являются, в частности, риск неблагоприятного или неожиданного изменения размера платежей в связи с изменением стоимости/значения базового актива, финансовых или политических изменений, риск дефолта контрагента по договору или эмитента (владельца) базового актива, риски изменения правового регулирования или правоприменительной практики, риск отсутствия ликвидности и другие связанные кредитные, рыночные и иные риски. С основными рисками, связанными с заключением внебиржевой срочной сделки, вы можете ознакомиться на сайте Сбербанка по адресу: http://www.sberbank.ru/ru/legal/investments/globalmarkets/riski

Сбербанк и государство не гарантируют доходность инвестиций, инвестиционной деятельности или финансовых инструментов. Прежде чем заключать какую-либо сделку Вам необходимо тщательно проанализировать и убедиться, что Вы полностью понимаете, как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски (описания которых не содержится в настоящем материале), в том числе осознаете Вашу готовность понести убытки.

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015. Лицензии профессионального участника рынка ценных бумаг Банка России: на осуществление брокерской деятельности № 077-02894-100000 от 27.11.2000; на осуществление дилерской деятельности № 077-03004-010000 от 27.11.2000; на осуществление депозитарной деятельности № 077-02768-000100 от 08.11.2000.

1) 117997, Россия, Москва, ул. Вавилова, д. 19, тел.: +7 495 500-55-50, 8 800 555-55-50.

Акции и рубль. Как изменение валютного курса влияет на прибыль компаний

С начала года валютная пара USD/RUB выросла примерно на 22%, а EUR/RUB прибавила более 28%. Разбираемся, какие компании выигрывают от слабого рубля, а для каких он является негативным фактором и почему.

Как валютный фактор влияет на финансовые показатели компаний

Слабый рубль способствует росту выручки экспортеров и может оказать давление на прибыль импортеров.

Стоит также отметить, что выручка поставщиков сырья на внутреннем рынке также может расти по мере ослабления валюты. Это связано с тем, что внутренние цены на многие сырьевые товары тесно связаны с мировыми долларовыми ценами с поправкой на транспортные расходы и импортные пошлины.

Пример 2: компания-импортер закупает за рубежом продукцию в долларах США и продает на российском рынке в рублях. При росте курса USD/RUB пропорционально возрастает закупочная цена. Компания вынуждена либо повышать цену, перекладывая рост долларовых цен на покупателей, либо жертвовать маржинальностью. Если спрос на товар имеет высокую эластичность по цене (рост цены на 1% провоцирует падение спроса более чем на 1%), то при любом варианте прибыль компании будет ниже, чем могла бы быть при сильном рубле.

В индексе МосБиржи около 60% приходится на акции, выпущенные сырьевыми экспортно-ориентированными компаниями, поэтому в целом для российского рынка акций слабый рубль — это позитивный фактор. Хотя в долларовом эквиваленте, конечно, капитализация рынка все равно будет ниже, что найдет отражение в динамике индекса РТС.

Если компания закупает сырье, оборудование или технологии за границей, то курс валюты будет оказывать влияние на ее расходы. Чем слабее будет местная валюта, тем больше окажется давление на маржинальность такой компании.

В качестве примера можно привести Аэрофлот. Топливные расходы, напрямую зависящие от цен на нефть, составляют более 30% всех операционных расходов компании. В совокупности номинированные в долларах расходы составляют около 40% от всех затрат. Поэтому при прочих равных рост курса USD/RUB негативно сказывается на маржинальности перевозчика.

При этом выручка по международным рейсам, в основном, номинирована в евро. Поэтому рост курса EUR/RUB, напротив, положительно влияет на прибыль компании.

В то же время последние годы Аэрофлот старается хеджировать риски, связанные с колебаниями валюты и цена на нефть, что значительно смягчает отмеченные выше эффекты.

Расходы по обслуживанию валютного долга также растут по мере ослабления рубля. Кроме того, рост долга в рублевом эквиваленте будет отражен в виде «бумажных» расходов в отчете МСФО, что снизит бухгалтерскую прибыль компании. Это может негативно отразиться на акциях в том случае, если компания использует чистую прибыль в качестве базы для расчета дивидендов, не применяя корректировок на подобные неденежные факторы.

Наиболее ярким примером негативного влияния переоценки валютного долга может быть кейс Мечела, который после 2014 г. оказался в уязвимом положении из-за падения рубля в два раза. Несмотря на валютную выручку от экспорта, кратно увеличившаяся долговая нагрузка и расходы на ее обслуживание, вызвали проблемы, с которыми компания не может полностью разобраться до сих пор.

По состоянию на 30 июня 2020 г. 35% долга компании номинировано в евро и 10% в долларах США. Базой для расчета дивидендов на привилегированные акции Мечела, согласно уставу, является 20% от прибыли по МСФО. При ослаблении рубля переоценка валютного долга снижает дивидендную базу и негативно отражается на стоимости бумаг. Таким образом мы имеем уникальный кейс, когда при ослаблении рубля при прочих равных растет привлекательность у обыкновенных акций и падает у привилегированных.

Валютные инвестиции и депозиты

Если компания имеет большой объем валютных инвестиций в финансовые инструменты, то ослабление рубля положительно влияет на доходы от них, а также отражается в виде дополнительной «бумажной» прибыли в отчетности за счет переоценки.

Самым известным кейсом здесь является компания Сургутнефтегаз. Компания хранит на краткосрочных и долгосрочных валютных депозитах сумму, кратно превышающую капитализацию компании. Валютная переоценка этих средств может оказать решающее влияние на итоговую прибыль.

В качестве базы для оценки компания использует официальный курс USD/RUB от ЦБ РФ на 31 декабря каждого года. Согласно уставу, дивиденды на привилегированные акции Сургутнефтегаза привязаны к размеру чистой прибыли. Если за год курс USD/RUB вырастает, то дивидендная база увеличивается, что позитивно влияет на доходность и рыночную цену привилегированных акций.

Как российские акции реагируют на изменение курса USD/RUB

Так как цены на нефть номинированы в долларах, ослабление рубля позитивно влияет на рублевую прибыль нефтяных компаний: Роснефти, Татнефти, Лукойла, Газпром нефти, Башнефти, и Русснефти. Аналогичным образом зависят от курса USD/RUB показатели газовых компаний Газпрома и Новатэка.

Отдельный кейс, уже упоминавшийся выше, представляют из себя акции Сургутнефтегаза. Префы компании сильно зависят от изменения курса, а обыкновенные акции обычно слабо реагируют на него.

Не нефтегазовые экспортеры

Практически все компании из сектора добычи и металлов имеют экспортно-ориентированную направленность и их акции выигрывают от слабого рубля. Это производители стали (Северсталь, НЛМК, ММК), угля (Мечел и Распадская), золота (Полюс, Полиметалл, Петропавловск), удобрений (ФосАгро и Акрон), а также добывающие компании металлургии (ГМК Норникель, ВСМПО-Ависма, РУСАЛ, АЛРОСА).

Телекоммуникации и IT

Технологии и оборудование, используемые в этих индустриях, в основном производятся за рубежом, в то время как основной бизнес сосредоточен на российском рынке. Теоретически ослабление рубля должно негативно сказываться на операционной прибыли этих компаний, однако на практике существенной зависимости динамики акций от USD/RUB не замечено.

Электроэнергетические компании в основном ориентированы на внутренний рынок и большинство расчетов проводят в местной валюте. Импорт оборудования занимает определенную долю в расходах этих компаний, но она не столь значительна. Умеренные валютные колебания не оказывают существенного воздействия на их финансовые показатели.

Исключение составляет компания EN+, которая, наравне с экспортерами, заинтересована в дешевом рубле за счет доли около 44% в РУСАЛе.

Ритейл и Девелопмент

Потребительский ритейл (X5, Магнит, Лента, Детский мир) заинтересованы в стабильном рубле. Крепкая национальная валюта способствует более низкой себестоимости импортируемой продукции, меньшим расходам по обслуживанию валютных кредитов и более высокой выручке на фоне роста покупательной способности.

Девелоперы (ПИК, ЛСР, Эталон) также получают выручку в рублях, а значительную часть стройматериалов импортируют. Так что укрепление национальной валюты будет им только на пользу. Кроме того, стабильный рубль — это низкая инфляция, а низкая инфляция позволяет поддерживать низкие процентные ставки, что позитивно сказывается на спросе на недвижимость за счет дешевой ипотеки.

Влияние валютных колебаний на показатели перечисленных компаний умеренное, поскольку более значимы для них другие макроэкономические факторы. Краткосрочная реакция акций может быть практически незаметной.

Для производителей продуктов питания (Черкизово, Русагро) ослабление рубля представляет умеренный позитив за счет разгона инфляции.

Взаимосвязь прибыли банков (Сбербанк, ВТБ, МКБ, Банк СПБ) с курсом рубля сложна и неоднозначна, поэтому какую-то устойчивую корреляцию нужно рассматривать индивидуально. Можно отметить лишь то, что банковский сектор является зеркалом российской экономики, а она, в свою очередь, ориентирована на экспорт. Поэтому в долгосрочной перспективе плавное умеренное ослабление рубля не является критичным для прибыли банков и стоимости их акций.

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. Геополитическая тревожность покачивает рынок

Итоги торгов. Ускоряем падение на возросших оборотах

Кто быстрее на волне

Татнефть определится с дивидендами 23 ноября. На что рассчитывать

Крупнейшие автопроизводители на СПБ Бирже. Инфографика

ВТБ выходит из Магнита. Что это значит и чего ждать от акций

Акции Cisco упали после отчета. Что не понравилось инвесторам

Последние новости вокруг Amazon. Как они влияют на акции

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.