Как повысить шансы на одобрение кредита

Люди часто ругают кредиты, но еще чаще ругают банк, который отказал в кредите. Разбираемся, как повысить шансы на одобрение кредитной заявки и взять кредит максимально быстро.

Фото: Банк «Восточный»

Обратитесь в банк, клиентом которого вы уже являетесь

Если у вас возникла необходимость взять кредит, в первую очередь лучше рассмотреть предложения тех банков, в которых вы уже обслуживаетесь.

Во-первых, если вы являетесь зарплатным клиентом банка, это автоматически повышает шансы на одобрение заявки, так как банк сразу видит уровень вашего дохода и может быть уверен в достоверности этой информации.

Во-вторых, это гораздо быстрее: независимо от того, получаете вы зарплату на счет в банке, у которого хотите взять кредит, или нет.

В большинстве крупных банков процесс оформления кредита для действующих клиентов максимально упрощен. Например, клиенты банка «Восточный» могут подать заявку на кредит в мобильном приложении или интернет-банке. Заявка рассматривается в течение нескольких минут, а для получения денег не нужно идти в офис: деньги поступают практически сразу после подписания документов (они направляются в электронном виде и подписываются с помощью ввода кода из SMS или push-уведомления).

Таким образом, если вы уже являетесь клиентом банка, кредит можно получить, просто открыв мобильное приложение и несколько раз нажав на кнопку. Максимальная сумма быстрого кредита, который можно оформить в мобильном банке «Восточного» – 300 тысяч рублей.

Если вы уже клиент «Восточного», но еще не пользуетесь мобильным и интернет-банком, скачайте приложение «Восточный мобайл» и узнайте больше об онлайн-сервисах банка здесь.

Предоставьте документы, подтверждающие доход

Сегодня банки часто предоставляют кредиты на небольшие суммы по минимальному набору документов: в некоторых случаях взять кредит можно только по паспорту. Это удобно и быстро, но, если у банка возникнут сомнения в платежеспособности потенциального заемщика, он откажет в кредите (или попросит предоставить дополнительные документы). Самый верный вариант – сразу предоставить документы, подтверждающие доходы. Это всегда заметно повышает вероятность одобрения кредита. Кроме того, при подтверждении дохода заемщик, как правило, может рассчитывать на более выгодную ставку по кредиту.

Предложите банку залог

Еще один способ повысить шансы на одобрение кредита – предоставить банку залог. Этот вариант, прежде всего, подходит для тех случаев, когда требуется по-настоящему большая сумма. Например, в «Восточном» можно взять кредит под залог на сумму до 30 млн рублей.

Дело в том, что предоставление залога заметно снижает риски невозврата кредита, что повышает шансы на одобрение. Чем дороже залог, тем большую сумму будет готов одобрить банк. Кроме того, залог может снизить процентную ставку, ведь ее размер также зависит от риска невозврата кредита.

Подробно о том, что такое кредит под залог и чем он отличается от обычного кредита, рассказали здесь.

Найдите созаемщика или поручителя

Однако залог – не единственный способ развеять сомнения банка. Шансы на одобрение кредитной заявки повышает также наличие созаемщика или поручителя по кредиту. Их можно привлечь в том случае, если сумма кредита, которая вам необходима, слишком велика для уровня вашего дохода.

Зачем нужен поручитель по кредиту? Поручитель – это человек, которые берет на себя обязательства погасить задолженность заемщика в том случае, если заемщик не сможет сделать это сам. То есть благодаря поручителю, за возврат долга по кредиту отвечает уже не один человек, а двое, что снижает риск невозврата денег и повышает вероятность одобрения запрошенной суммы.

Конечно, на роль поручителя подойдёт не каждый. Поручитель должен иметь регулярный официальный доход и хорошую кредитную историю.

Аналогичную роль играет и созаемщик по кредиту. Правда, он берет на себя еще больше обязательств. Созаемщик с самого начала выплачивает кредит вместе с заемщиком и полностью разделяет ответственность за возврат взятой суммы.

Попробуйте еще раз

Если после подачи заявки на кредит вам все же пришел отказ, не нужно слишком огорчаться. Во-первых, вы можете обратиться в другой банк: не исключено, что его кредитная политика окажется мягче, чем у банка, который не смог выдать кредит.

Во-вторых, через некоторое время можно снова подать заявку на кредит в тот же банк. Как правило, подавать повторную заявку имеет смысл по прошествии 1-2 месяцев.

Вас может заинтересовать

Мобильный банк «Восточный Мобайл». Совершайте финансовые операции онлайн.

Как получить одобрение на кредит

Клиенты, которые никогда не брали взаймы или те, которые успели испортить свою кредитную историю, не знают как получить одобрение на кредит. Такой же вопрос интересует граждан, когда они получают несколько отказов в разных банках. Есть несколько возможностей улучшить свои шансы. Бробанк выяснил, как именно получить одобрение на кредит. А также, что делать, если вам все же отказали в займе.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

| Макс. сумма | 300 000 Р |

| Ставка | 31,5% |

| Срок кредита | До 18 мес. |

| Мин. сумма | 4 999 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

Что проверяют банки перед одобрением кредита

До выдачи кредита банковские служащие проводят проверку заявки, поступившей от клиента. Анализируют такую информацию:

Во всех кредитных организациях принимают регламент по поводу процедуры проверки потенциальных заемщиков. Эти критерии разные, а информация по оценке клиентов не подлежит разглашению. Но в целом проверка обязательно коснется аспектов, приведенных в перечне.

Что способствует одобрению

На повышение шансов для одобрения заявки на кредит влияют такие факторы:

Некоторые клиенты, чтобы не тратить время оформляют множество онлайн заявок на кредиты в разные банки. Возможно, такая стратегия и ускорит процесс получения средств. Но иногда это может привести к обратному эффекту. 10 одновременно поданных заявок могут создать впечатление острой нужды в заемных средствах и специалист насторожится. Достаточно получить 4-6 отказов, и остальные заявки банки начинают отклонять в полуавтоматическом режиме.

Что мешает одобрению

Основные факторы, которые приводят к отклонению заявок на кредит:

Другие факторы не так сильно влияют на решение кредитного отдела банка. Но если одновременно совпадет несколько, то заявку тоже смогут отклонить. К таким факторам относятся:

Относительным препятствием для получения кредита может стать место работы. Банки неохотно кредитуют физлиц, которые работают на индивидуального предпринимателя. Также негативно повлияет работа по трудовому договору или в организации, которая зарегистрирована меньше 1-3 лет.

Как увеличить шансы на выдачу кредита

Увеличить шансы на одобрение заявки по кредиту способны даже самые незначительные факторы. Например, то, во что одет, как держит себя и общается клиент, во многом влияет на решение кредитного отдела. В ряде банков есть графа о внешнем виде потенциального заемщика. Поэтому лучше подготовиться к походу в банк заранее, а не идти в робе после отработанной смены.

При личном обращении и правильно выстроенном общении с сотрудником банка можно получить много полезной информации. В частности, на какие моменты банк обращает внимание больше всего или какие суммы одобряют чаще. При умении вести диалог можно аккуратно попросить о помощи сотрудника в составлении заявки, которую утвердят с большей вероятностью.

Но никакие ухищрения не помогут в том случае, если клиент сильно испортил свою кредитную историю, у него низкая платежеспособность и нет никакого имущества.

Еще один способ для повышения шансов одобрения заявки на кредит — открыть счет в том банке, где планируется брать взаймы. А после этого попросить работодателя переводить туда заработную плату.

Сколько рассматривают заявку

Время рассмотрения заявки на кредит зависит от нескольких показателей:

Все эти показатели определяют, сколько времени понадобится банку на одобрение. В одних ситуациях ее могут принять за 5-10 минут, а в других потребуется несколько дней. На официальных сайтах кредитно-финансовые учреждения информируют о минимальном и максимальном сроке рассмотрения заявки. В среднем он варьируется от 5 минут до 5 рабочих дней. Но большинство банков оставляет за собой право на продления срока. Как правило, такое происходит, когда запрошена большая сумма денег или происходит оформление дополнительных документов. Например, передача в залог имущества.

Что делать, если отказали

Если отказали в выдаче одном кредитном учреждении можно обратиться в пару других. Но когда отказывают в нескольких, стоит разобраться в причинах отклонения заявок:

| Стоимость от | 0 Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | До 111 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-25% |

| Решение | 2 мин. |

Если исполнять свои обязательства своевременно и полностью, то вы будете желанным заемщиком в большинстве банков. Поэтому приучите себя к финансовой дисциплине и ваша заявка обязательно получит одобрение.

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как повысить шансы получить кредит на выгодных условиях

По данным НБКИ, в прошлом году банки начали отклонять больше заявок на потребительские кредиты. Положительное решение получила только треть потенциальных заемщиков. Казалось бы, финансовые учреждения могли бы заработать на увеличении спроса на займы, но они выбрали другую тактику: тщательнее проверять клиентов и выдавать кредиты реже, но в большем объеме.

Есть несколько причин, на основании которых клиенты чаще всего получают отказы по заявкам на кредит. И мы знаем, как исправить положение.

1. Уровень дохода

Это первый показатель, который оценивает финансовое учреждение во время рассмотрения заявки. Необходимо, чтобы размер зарплаты был как минимум в 2 раза выше ежемесячного платежа по кредиту. В противном случае заемщика считают неплатежеспособным и относят к группе риска неуплаты из-за большой финансовой нагрузки.

Другой фактор риска – слишком частые смены места работы, даже если заработная плата от этого становится выше. Банку необходимо иметь гарантии того, что клиент сможет вовремя вносить ежемесячные платежи и не допустит просрочки во время очередных поисков работы. Из-за этого многие кредитные организации прописывают в требованиях к заемщику минимальный непрерывный стаж работы, который составляет 3-4 месяца.

Отказ в кредитовании могут получить и клиенты с высоким доходом. Относится это к индивидуальным предпринимателям и стартаперам. Финансовое учреждение может отнести их к числу заемщиков с нестабильным доходом, даже если в реальности дела обстоят иначе.

Как исправить ситуацию

При наличии низкой зарплаты нужно максимально уменьшить ежемесячный платеж по кредиту. Сделать это можно путем увеличения срока кредитования.

Индивидуальным предпринимателям можно перестраховаться и предоставить банку финансовую отчетность либо найти поручителя.

При наличии у клиента высокого дохода банку может показаться подозрительным, что клиент хочет взять займ на покупку бытовой техники. В таком случае важно суметь аргументированно объяснить, почему сейчас кредит действительно необходим.

2. Неподходящий возраст

У каждого банка свои требования к возрасту заемщика. Одни готовы кредитовать с 18 лет, другие – с 21 года. Нередко отказы получают даже те, кто подходит под возрастные цензы. Чаще всего это студенты, пенсионеры и клиенты предпенсионного возраста.

Как исправить ситуацию

Выход здесь только один – подобрать кредитную организацию, которая захочет сотрудничать.

3. Умышленный или случайный обман

Предоставить в заявке ложную информацию о себе можно не только умышленно, но и по невнимательности. Правда, у сотрудников банка нет ни времени, ни желания разбираться в ситуации. Отказать в кредитовании гораздо проще.

Как исправить ситуацию

Не торопиться во время заполнения заявки и проверять правильность указанной в ней информации.

4. Проблемная кредитная история

Скрыть от банка наличие просрочек, даже если они были в прошлом и в другом финансовом учреждении, невозможно, так как информация об этом фиксируется в бюро кредитных историй. Также там есть информация и о других задолженностях: по штрафам, оплате коммунальных и т.д.

Противоположная ситуация, которая тоже не способствует появлению доверия к клиенту – полное отсутствие кредитной истории. В таком случае банку сложно угадать, как клиент будет вести себя в качестве заемщика и не всегда готов пойти на риск.

К слову, «пустая» кредитная история может быть не только когда клиент ни разу в жизни не брал кредиты, но и если закрыл их более 10 лет назад. Спустя этот срок данные из БКИ удаляются.

Как исправить ситуацию

Исправление кредитной истории – дело непростое. Можно попытаться создать образ «ответственного заемщика», чтобы вызвать доверие банка. Для этого необходимо получить кредит на мелкую бытовую технику и добросовестно его выплачивать или начать активно пользоваться кредиткой, не забывая вовремя погашать задолженность или вносить ежемесячные платежи.

5. Особые правила банка

Их никогда не описывают в требованиях к заемщику, но определенные «скрытые» критерии оценки клиентов есть в каждом финансовом учреждении. Поэтому одни банки действительно готовы выдавать кредиты абсолютно всем, кто подходит по возрасту, а в других взять займ, к примеру, пенсионерам, невозможно, хотя по официальным правилам те могут подать заявку на кредит.

Также существует неофициальный черный список заемщиков. Попасть в него могут не только «злостные неплательщики», но и «скандалисты».

Как исправить ситуацию

В этом случае что-то изменить, чтобы повлиять на решение банка, невозможно, так как неизвестно, что нужно менять. Единственный вариант – поинтересоваться наличием особых правил у менеджера. Вероятность того, что он расскажет правду, небольшая, но все же есть.

6. Ошибка

К примеру, во время подачи заявки выясняется, что у клиента уже есть незакрытый заем, хотя в самом деле его нет. Причина этому – системный сбой или невнимательность сотрудника во время введения персональных данных заемщика. В любом случае – ситуация не из приятных.

Как исправить ситуацию

После решения проблемы можно оформить повторную заявку.

Необходимо понимать, что сотрудники банка имеют право не разглашать причину отказа в кредитовании и обжаловать решение финансового учреждения невозможно. Поэтому узнать, почему не удалось получить займ, невозможно. Следование указанным выше советам позволит увеличить шансы одобрения заявки в несколько раз.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как повысить шанс на одобрение кредита?

Отвечает директор по розничному кредитованию МТС Банка Иван Барсов.

Согласно информации НБКИ, доля одобренных заявок на кредиты на покупку потребительских товаров снизилась в 2019 году с 39 до 34%, на ипотеку — с 71 до 66%.

Вот несколько советов заёмщику для увеличения шансов на одобрение заявки на запрашиваемую сумму.

Возможно, у вас открыт вклад или текущий счёт в банке, оформлена зарплатная карта (вы клиент — участник зарплатного проекта), дебетовая или кредитная карта, заключён кредитный договор или закрыт ранее взятый кредит. Для банка вы проверенный и надёжный клиент, это увеличивает шанс получить необходимую сумму.

Кредитная история — информация о финансовых обязательствах заёмщика, обо всех оформленных кредитах, поручительствах, рассрочках. Перед принятием решения по заявке банки запрашивают в бюро кредитных историй (БКИ) кредитную историю заёмщика. Два раза в год заёмщик может бесплатно ознакомится со своей кредитной историей, чтобы ещё до подачи заявки оценить свои шансы на получение кредита.

Чем выше уровень дохода, тем большую сумму банк может одобрить. Поэтому если у вас есть несколько источников дохода, то их тоже стоит учесть и подтвердить официальными документами. Дополнительными доходами могут являться: недвижимость, сдаваемая в аренду по договору, проценты с депозитов, прибыль от ценных бумаг, доход с дополнительного места работы, пенсия, гонорары и пр. Важно: банк не рассматривает алименты и социальные пособия как источник дохода.

Не следует подавать заявки в несколько банков одновременно. Заявки на получение кредита отражаются в кредитной истории, поэтому может сложиться впечатление, что заявитель пытается получить кредит в любом банке или МФО.

С 1 октября 2019 года ЦБ требует от банков рассчитывать показатель долговой нагрузки (ПДН) заёмщиков при выдаче потребкредитов и займов свыше 10 тысяч ₽.

Важно посчитать соотношение ежемесячных доходов и расходов и определить приемлемую сумму ежемесячного платежа. Тратить свыше 40% дохода на выплату по кредиту рискованно для заёмщика, существует вероятность при малейшем форс-мажоре не справиться с выплатами и попасть в просрочку. Для банков высокий ПДН заёмщика — тоже риск. Поэтому при высоком ПДН шансы на получение кредита ниже.

Если запрашиваемая сумма крупная, то лучше привлечь поручителей или созаёмщиков. Если случится непредвиденная ситуация, у банка будет больше гарантий, что заёмщик вернёт деньги, а значит, и шансы на кредит возрастут. К тому же большинство банков учитывают доход созаёмщиков и поручителей как совокупный, что увеличивает шансы на получение большей суммы кредита.

#пофиншую: повышаем шансы на получение кредита

С 1 октября банки при выдаче кредита должны будут рассчитывать показатель долговой нагрузки заемщика. На вопрос «Что случилось?» мы уже ответили в карточках, теперь давайте разберем, что делать. Как повысить свои шансы на получение крупного займа?

Показатель долговой нагрузки (ПДН) — это отношение суммы среднемесячных платежей по всем действующим, одобренным и вновь выдаваемым кредитам клиента к его среднемесячному доходу. Чем выше доля кредитных обязательств в ежемесячном бюджете, тем ниже шансы на получение кредита. Повысить их можно тремя путями: снизить кредитную нагрузку (например, закрыв кредитки, которыми вы редко пользуетесь), предоставить банку документы о дополнительных доходах или обратить внимание на кредиты, выдаваемые на длительные сроки. Рассказываем, как правильно выбрать и оформить долгосрочный кредит.

1. Определите комфортный ежемесячный платеж

Долгосрочные кредиты позволят получить крупную сумму, не оказывая сильного давления на бюджет заемщика. Так, если взять кредит на миллион рублей под 15% годовых на один год, ежемесячный платеж составит 90 тыс. рублей, а при таком же займе на семь лет потребуется каждый месяц выплачивать банку чуть меньше 20 тыс. рублей. Поскольку приемлемый уровень долговой нагрузки, при котором можно взять кредит, — 50%, в первом случае для получения ссуды потребуется доход не менее 180 тыс. рублей, а во втором — всего 40 тыс. рублей.

2. Рассмотрите предложения нескольких банков

Последний год банки активно развивали долгосрочные нецелевые займы. В середине сентября 2018 года в базе Банки.ру 23% потребительских кредитов приходилось на программы со сроком кредитования более пяти лет, теперь этот показатель составляет 36%.

Некоторые банки предлагают удлиненные сроки для льготных категорий клиентов. Например, зарплатные клиенты Газпромбанка и ВТБ могут получить заем на срок до семи лет, в то время как остальных заемщиков банки готовы профинансировать только на пять лет. Россельхозбанк предлагает длинные кредиты работникам бюджетной сферы, а Металлинвестбанк — сотрудникам ряда госкорпораций и крупнейших промышленных холдингов. Поэтому рассмотрите в первую очередь предложения своего зарплатного банка. Иногда помимо длительного срока вы сможете рассчитывать еще и на пониженную ставку.

Клиентам «с улицы» кредиты на долгое время также доступны. Мы проанализировали предложения нашего финансового супермаркета и подобрали наиболее выгодные кредиты, которые можно оформить в Москве.

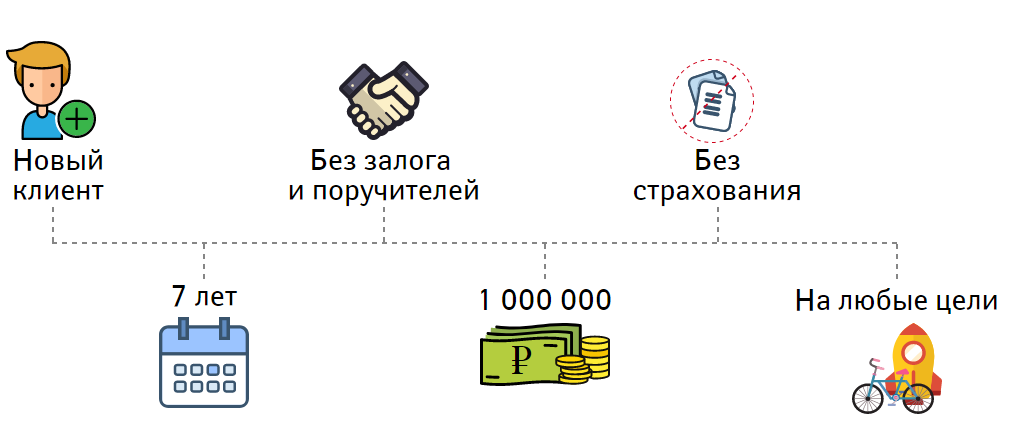

Топ-5 кредитов на семь лет

«Для полного счастья»

Условия актуальны на 3 октября 2019 года. В подборку включены нецелевые потребительские кредиты из базы Банки.ру, которые доступны клиентам «с улицы». Сумма кредитования — 1 млн рублей, срок — семь лет, без обеспечения и страхования. В случае если ставка по продукту определяется индивидуально, мы брали максимальное значение диапазона. Предложения отсортированы по сумме ежемесячного платежа. При совпадении суммы платежа банки ранжированы в алфавитном порядке.

3. Не забудьте указать все доходы

Помните, что чем больше у банка оснований вам доверять, тем охотнее он выдаст вам деньги: предоставляйте максимально полную информацию о себе, подтверждайте доход официальными документами. Если у вас есть дополнительные доходы — например, вы сдаете в аренду квартиру или получаете проценты по вкладам, — не забудьте об этом сообщить.

4. Не подавайте заявку сразу во все банки

Не стоит подавать заявки сразу в несколько банков, надеясь, что хотя бы один ее одобрит: ваши заявки отображаются в кредитной истории, и банк может насторожить ваше чересчур активное стремление получить кредит хоть где-нибудь.

«Множественные обращения в короткий промежуток времени влияют отрицательно на шансы получить потребительский нецелевой кредит или кредитную карту, — подтверждает начальник департамента розничных рисков банка «Зенит» Александр Шорников. — В большинстве банков такое поведение клиента оценивается как подозрение на мошенничество: такой клиент потенциально может получить одновременно кредиты в нескольких банках, поэтому вероятность одобрения снижается. Банк в таких случаях также может выставить дополнительные требования к клиенту для получения кредита (дополнительные документы, обеспечение)».

Конечно, иногда общий портрет заемщика перевешивает подобные риски. «При принятии решения банк в первую очередь ориентируется на комплексную оценку кредитоспособности заемщика и его кредитную историю. Количество отправленных заемщиком запросов в различные банки, как правило, используется в качестве дополнительного параметра при рассмотрении заявки», — комментирует пресс-служба Банка ДОМ.РФ.

5. Запланируйте досрочное погашение

Главным минусом долгосрочных займов является большая сумма переплаты. Если не выходить за рамки графика платежей, сумма уплаченных процентов может составлять 60–80% от суммы займа. Чтобы снизить размер переплаты, регулярно совершайте частичное досрочное погашение. Главное — заранее узнать в своем банке, как и в какие сроки оформить заявление на досрочное погашение, чтобы деньги не пролежали просто так до следующего месяца.

Вернемся к примеру: при оформлении кредита на сумму 1 млн рублей сроком на семь лет ежемесячный платеж составит 19,3 тыс. рублей, а переплата за весь срок — 621 тыс. рублей. Если каждый месяц вносить 4,5 тыс. рублей сверх ежемесячного платежа, срок кредита сократится до пяти лет, а переплата — до 427,5 тыс. рублей. При ежемесячном частичном досрочном погашении на сумму 15,4 тыс. рублей выплаты по кредиту займут три года, а переплата составит 248 тыс. рублей.

Подведем итог

Если вы планируете оформление нецелевого займа («наличными») на крупную сумму (например, чтобы оплатить ремонт, свадьбу или путешествие), указывайте в заявке длительный срок и гасите кредит досрочно.

Плюсы такого подхода очевидны: выше шансы на одобрение кредита, гибкость в плане внесения платежей (вы ограничены только суммой, которая прописана в графике погашения, сверх нее вы можете погашать сколько угодно), своеобразная «страховка» на случай непредвиденных обстоятельств: при внезапных финансовых трудностях можно внести оговоренную сумму, а «досрочку» отложить до лучших времен. Но есть и минус: чтобы вносить на кредитный счет суммы, превышающие минимальные, нужна серьезная финансовая самодисциплина. Если расслабиться и плыть по течению все пять лет (или больше), переплата по кредиту может увеличиться в несколько раз.

Еще пара слов о ПДН

Увеличенный срок кредита действительно поможет снизить ПДН, но в этом лайфхаке есть важный нюанс: при кредитовании на срок свыше пяти лет показатель будет рассчитываться как при выдаче пятилетней ссуды.

Такое ограничение нацелено как раз на борьбу с искусственным завышением банками сроков кредитования и выдачей займов закредитованным клиентам.

Применительно к нашему случаю ПДН москвича, получающего 79,5 тыс. рублей в месяц (средняя зарплата в Москве после вычета НДФЛ по итогам первых семи месяцев 2019 года, по данным Росстата), при оформлении кредита на 1 млн рублей на семь лет составит 24,3% (при отсутствии других кредитов), на пять лет — 29,9%. Разница для банка не слишком большая, но заемщику это поможет снизить нагрузку на ежемесячный бюджет.

Анастасия БЕЛИК, Алиса РЫБАКОВА, департамент аналитики и контента Банки.ру