Особенности уточненной налоговой декларации 3-НДФЛ

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Обнуление деклараций налоговой

Обнуление деклараций налоговой: общий список

Итак, инспекции могут обнулять декларации, если в ходе проверки всплывет хотя бы одно из обстоятельств, перечисленных в ст. 80 НК РФ.

Пять оснований для обнуления декларации по п. 4.1 ст. 80 НК РФ представлены в нашей таблице. Шестым было и остается представление отчетности по неактуальной форме.

Основание для аннулирования декларации

Что проверить перед сдачей

Декларацию подписал сотрудник, не имеющий полномочий

Если декларацию подписывает не руководитель, проверяйте доверенность:

передавалась ли доверенность в ИФНС

О дисквалификации руководитель должен знать и сообщить, в том числе, бухгалтеру. Но на всякий случай посматривайте реестр дисквалифицированных лиц на сайте ФНС.

Имейте в виду, директор, который уже дисквалифицирован, выдавать доверенности не имеет права. Но доверенности, выданные до дисквалификации, продолжают действовать. Поэтому лучше иметь «стратегический запас».

В случае дисквалификации директора трудовой договор с ним должен быть прекращен. Иначе компании грозит штраф до 100 000 руб. Смена директора — процесс, занимающий определенное время. И всё это время обнуленная декларация будет считаться несданной, грозя компании штрафом и блокировкой счета. Выход из данной ситуации предлагают эксперты «КонсультантПлюс». Посмотреть рекомендации можно бесплатно, получив пробный доступ к системе

Запись о недостоверности сведений о руководителе в ЕГРЮЛ

Периодически проверяйте ЕГРЮЛ на предмет появления в нем записей о недостоверности информации.

Перед тем как внести в реестр запись о недостоверности, налоговики должны направить вам уведомление о необходимости представления им достоверных сведений. Если такого уведомления вы не получали, но запись о недостоверности сведений о действующем директоре в реестре есть, подайте в налоговый орган мотивированное заявление об исключении такой записи. Форма заявления произвольная. К нему нужно приложить документы, подтверждающие достоверность таких сведений (копию паспорта руководителя, приказ или решение о его назначении и др.).

Образец заявления и подробный порядок обжалования такой записи можно посмотреть в «КонсультантПлюс», получив бесплатный пробный доступ к системе.

Пока вы будете удалять запись о недостоверности, отчетность будет числиться непредставленной. Это еще раз подтверждает целесообразность оформления дополнительной доверенности на подписание отчетности — на всякий пожарный случай

Подписание декларации УКЭП физлица после его смерти

Никогда не используйте электронную подпись директора после его смерти. Налоговая сверяется с базой ЗАГС. Установив факт использования подписи умершего человека, налоговики аннулируют декларацию.

Оперативно решайте вопрос с руководящими полномочиями и подписью в таком случае. Здесь даже запасная доверенность не спасет. Со смертью лица, оформившего доверенность, ее действие прекращается

Исключение компании из ЕГРЮЛ

Проверяйте себя в реестре. Ведь у налоговой есть право в некоторых случаях исключать организации из ЕГРЮЛ в одностороннем порядке.

Кого могут исключить из ЕГРЮЛ, как подать возражения, какие последствия влечет исключение юридического лица из ЕГРЮЛ, подробно разъясняется в готовом решении от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно

Выявить любое из этих обстоятельств (кроме последнего, при котором декларация просто не пройдет) налоговики могут не сразу при получении декларации, а уже в ходе ее камеральной проверки. При этом проверка прекращается, налогоплательщик об этом уведомляется, а декларация считается непредставленной. Оповестить о нарушении налоговая должна не позднее пяти рабочих дней с момента его обнаружения.

Как реагировать на уведомление? Порядок действий в НК РФ не разъяснен. Очевидно, что нужно как можно скорее устранить нарушение и сдать отчетность заново либо доказать инспекции, что нарушения нет. Также очевидно, что на урегулирование этой ситуации может потребоваться не один день. Как скоро налоговики будут прибегать в таких ситуациях к штрафу, пока не ясно. Счет могут заблокировать, если всё это затянется больше чем на 20 дней.

Эти основания — общие для всей налоговой отчетности. Далее расскажем о специальных отказных поводах для НДС и расчета по страховым взносам.

Обнуление налоговой декларации по НДС с 01.07.2021

Декларацию по НДС могут счесть непредставленной как по одному из оснований, указанных выше, так и при ее несоответствии контрольным соотношениям по перечню, который утвердила ФНС приказом от 25.05.2021 № ЕД-7-15/519. Это касается деклараций, подаваемых с 1 июля.

Всего таких контрольных соотношений — 14. Скачать их можно у нас на сайте.

При невыполнении какого-либо из этих соотношений у налогоплательщика закономерно возникнет вопрос: «Налоговая обнулила декларацию по НДС — что делать?». Но сразу говорить об обнулении декларации не совсем корректно: Налоговым кодексом отводится время на то, чтобы всё исправить без последствий.

Проверка НДС по контрольным соотношениям происходит в налоговой автоматически. Если программа найдет критичные расхождения, налогоплательщику придет уведомление об отказе в принятии отчета по форме из приложения № 4 к приказу ФНС от 17.05.2021 № ЕД-7-2/488. Контролеры должны направить его в электронном виде не позднее чем на следующий рабочий день после получения декларации.

С момента получения такого уведомления у налогоплательщика есть 5 рабочих дней, чтобы подать правильную декларацию. Тогда отчет будет считаться поданным в день представления декларации с ошибками. Это установлено пп. 5.3–5.4 ст. 174 НК РФ (введены с 01.07.2021).

А вот если в пятидневный срок не уложиться, это уже точно обнуление. При этом возможны штраф за несдачу декларации и блокировка счета.

Не следует забывать и о том, что при проверке НДС налоговики контролируют не только сведения налогоплательщика, они также стыкуют их с декларациями контрагентов. Если по контрольным соотношениям не пройдет продавец и обнулят его, как говорится, «прилетит» и покупателю.

Если обнулили декларацию по НДС у поставщика, а исправить всё в требуемый срок он не соизволил, возникнет разрыв по НДС.

Что это такое и как действовать при обнаружении разрывов, мы рассказывали в нашей статье.

Рекомендуем также материал по НДС-разрывам от экспертов «КонсультантПлюс». Воспользуйтесь пробным доступом к системе, это бесплатно.

Из-за чего с 1 июля обнуляют расчет по страховым взносам

Для расчета по страховым взносам отказными являются ситуации, перечисленные в п. 7 ст. 431 НК РФ:

Перечень этот не новый, его применяют уже давно.

При обнаружении указанных ошибок ИФНС должна направить страхователю уведомление о непредставлении расчета:

Устранить ошибки и сдать расчет с верными данными необходимо:

И тогда расчет будет считаться поданным в день представления ошибочной версии, а санкций не будет.

Сроки аннулирования декларации по НДС и РСВ: противоречия

В заключение нельзя не отметить, что НК РФ установлены два вида сроков реакции налоговиков на ошибки в декларации по НДС и расчете по взносам:

Как быть с этим противоречием? Надеемся, официальные органы этот вопрос прояснят.

А пока полагаем, что срок из ст. 80 НК РФ является общим и установлен для общих обнуляющих обстоятельств. Если же причина аннулирования отчетности — ее несоответствие контрольным соотношениям, тогда работают специальные сроки из второй главы кодекса.

Это значит, что если на следующий день после сдачи декларации по НДС или РСВ уведомления об ошибках вам не прислали, можно считать, что проверку по контрольным точкам отчетность прошла. Но при этом нельзя исключать ее обнуления из-за пороков подписи и прочих обстоятельств из 80-й статьи, которые могут быть обнаружены позднее.

Итоги

Инспекции начнут обнулять декларации в июле. Чтобы избежать материальных последствий, старайтесь более тщательно проверять отчетность перед отправкой и оперативно реагировать на выявленные нарушения.

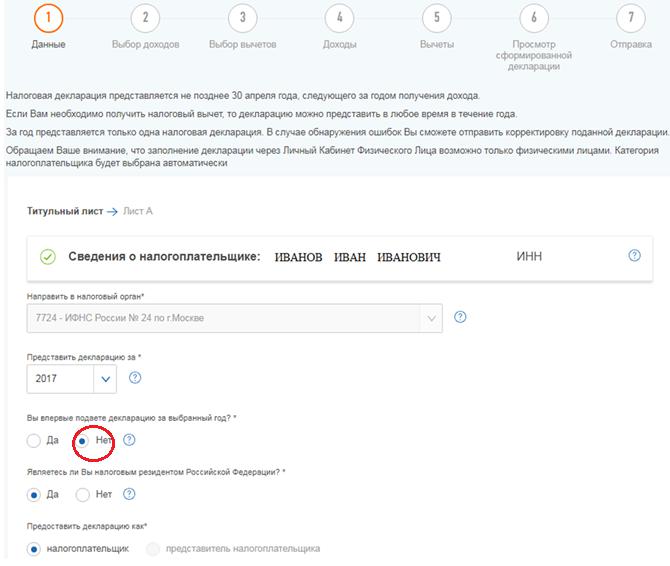

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Как обнулить декларацию 3ндфл?фейк о возврате излишне уплаченного налога(.получении вычета на обязательное пенсионное страхование)

Повелись с женой на фейк о возврате излишне уплаченного налога(.получении вычета на обязательное пенсионное страхование)

Лига налоговых консультантов

142 поста 1.1K подписчика

Правила сообщества

Беспрекословное соблюдение правил Пикабу. Никаких попыток рекламных постов. Лига создана на добровольных началах в целях бесплатного просвещения достопочтенных Пикабушников.

Лучше обратитесь к юристу, раз вы даже не понимаете что от вас хотят в письме. А то сейчас навертите делов, потом может хуже быть. И на будущее, поменьше смотрите эти видеоинструкции.

надо же таким недалёким быть

Я недавно написал по этому поводу статью. Тоже не мог понять про задолженность в личном кабинете. Потом разобрался, там реально ничего серьезного. Если актуально http://www.astkachenko.ru/251-chto-delat-esli-v-lichnom-kabi.

Нужно просто уточняющую декларацию отправить.

В полях со взносами и вычетами проставить нули и отправить.

https://lkfl2.nalog.ru/lkfl/login через личный кабинет подайте уточняющую 3-ндфл

Для того, что бы понять, что не так, вы бы хоть выложили сюда эту форму 3НДФЛ с замазанными личными данными

Кто знает закон приняли по которому комиральная проверка не больше месяца будет длится?

Как налоговики будут «камералить» сделки с недвижимостью

Добрый день, уважаемые коллеги.

Налоговики молодцы, они все плотнее берутся за физлиц для пополнения бюджета.

Письмо ФНС России от 08.07.2021 №ЕА-4-15/9587@ «О проведении камеральной налоговой проверки в соответствии с п. 1.2 ст. 88 НК РФ»

В этом письме налоговики в виде инструкции пишут, как налоговые органы должны проводить камеральные проверки в случае, если физик продал недвижку или подарил, но забыл отчитаться и сдать декларацию 3-НДФЛ.

Я сам с этим сталкивался. Я подарил сыну недвижку. С точки зрения закона, никакой налог платить не надо, п. 18.1 ст. 217 НК РФ. Это были нежилые помещения. Плюс, еще можете посмотреть ст. 217.1 НК РФ по квартирам, в каком случае надо платить налог, в каком случае не надо.

А, поскольку я недвижку дарил сыну, то 3-НДФЛ мы не сдали. Ну, типа, налогов все равно нет. Нет, тут же налоговики это увидели, и в соответствии с этим письмом начали проверку. Порядок этот давно действует. И нам пришлось сдать декларацию, отчитаться. Никаких налогов платить не надо, но декларацию 3-НДФЛ пришлось сдать и пришлось поотвечать на вопросы налоговых органов.

Идея, которую я хочу донести, следующая: теперь налоговики видят не только все ваши транзакции по вашим карточкам, они видят все сделки, связанные с недвижкой. Подарили недвижку, продали, они все эти сделки «камералят». И, более того, если вы продали недвижку за наличку и занизили стоимость в разы, то налоговики это увидят и возьмут с вас все равно больше налогов.

Как будут брать налоги

Налоговики берут кадастровую стоимость, умножают на коэффициент 0,7. И из полученного результата берут 13% НДФЛ, если вы не заявили никакие имущественные налоговые вычеты. Поэтому, как соберетесь продавать или дарить недвижку, я бы рекомендовал сначала проконсультироваться с налоговым юристом, который разбирается в этих вопросах, чтобы не вляпаться.

И в обязательном порядке вы должны сдать 3-НДФЛ. Независимо от того, заплатите вы налог или нет.

Все письмо посвящено тому, как налоговики будут «камералить» подобные сделки.

Согласны ли вы с утверждением главы ФНС России, который сказал, что они до конца года введут в опытную и промышленную эксплуатацию все цифровые платформы по контролю над физическими и юридическими лицами. Это хорошо или плохо? Теперь все налогоплательщики будут в равных условиях, и все будут платить все положенные налоги и сборы. Напишите в комментариях, согласны вы с этим?

Спасибо и удачи в делах.

Ссылка на документы:

Чистая и грязная зарплата в Германии. Почему лучше заполнять налоговую декларацию

По просьбам трудящихся, сегодня я пытаюсь разобраться с рассчётом чистой и грязной зарплаты наёмного работника Германии. За основу взял заплату в 5000 € в месяц («грязными» или брутто). Наш герой, назовём его айтишник Вася, женат, жена не работает (у него 3й налоговый класс) и у них есть один ребёнок.

Я использовал онлайн калькулятор, который выдаёт правильные цифры и для моей зарплаты. Ссылка для тех, кто хочет разбираться в немецких надписях, и поиграть с цифрами: https://www.smart-rechner.de/lohnsteuer/ratgeber/lohnrechner.

Часть 1: Чистая и грязная зарплата.

Точную формулу я так и не нашёл, понял только, что параметры в ней немного меняются каждый год и она даже не квадратичная, поэтому проще довериться таким онлайн-калькуляторам. Если кто-то её найдёт, было бы круто.

Вася платит 579,66 € или примерно 11.6% от налогооблагаемого дохода.

Взнос на медицинскую страховку (МС). Тут есть два варианта (я о них писал тут: #comment_211185428)

У Васи ОМС, он платит 769,16 € в месяц. Калькулятор указывает половину, потому что половину возмещает работодатель. Но по процентам считается именно эта сумма.

Итак, Вася каждый месяц получает справку о зарплате от работодателя.

Там написано, что его налогооблагаемый доход равен его брутто, или 5000 €. Без какого-то его участия отнимается:

— «Доплата работодателя к медицинской страховке» + 384,58 €

— «Доплата работодателя к социальному страхованию» 73,77 €

В результате остаётся чистая зарплата, нетто 3405,81 €.

Ахтунг, в некоторых документах «законным нетто» так же называется брутто с вычетом налогов, пенсионной и безработной страховок, но без вычета мед. страховки и социального страхования. Ну, предупредил, и ладно, забудем об этом.

Часть 2: Налоговая декларация

Итак, проходит год, и Васе предлагают заполнить налоговую декларацию.

Но я очень рекомендую. В чём смысл простому рабочему заполнять налоговую декларацию? В том, чтобы снизить налогооблагаемый доход. Именно с него считается подоходный налог, добавка солидарности и церковный налог. Помните, каждый месяц расчёт изходит из того, что налогооблагаемый доход равен Васиному брутто. Так вот, в налоговой декларации Вася хочет показать налоговой, что этот доход гораздо ниже, и получить назад часть уплаченых налогов.

Отсюда все суммы по-умолчанию «в год». И я буду избегать указывать центы.

Получая справку от налоговой я заметил, что при брутто в 60-65 тыщ € налогооблагаемый доход часто становится на 10 тыщ € меньше. Это ведь значит, что больше тыщи, а то и две можно назад получить, ведь с 50 тыщ и сам процент меньше выходит.

Так, погодите, а нафига тогда есть «налог на зарплату», подумал я. Почитал, подумал ещё раз и решил, что, видимо, для того, чтобы в течение года высчитывать примерно ту сумму налога, который получился бы в налоговой декларации.

Почему не высчитывать сразу правильный подоходный налог помесячно? Видимо потому, что его формула зависит от налогооблагаемого дохода за весь год.

О счастье: Для подоходного налога есть простые формулы. Ну, почти простые. И их можно найти в интернете, и даже цифры сходятся.Сейчас покажу.

Если я тут сложно описываю, в конце поста я довавил ссылку на ексель-таблицу. Можно сразу читать дальше со слов «Конец кучи формул».

X = это наше налогооблагаемый доход за год.

Т = это будет наш подоходный налог (Т как tax по английски)

y и z будут вспомогательные переменные.

Дальше в зависимости от того, в каком интервале находится Х, формулы такие:

Давайте сначала посчитаем для неженатого одиночки Ганса с 60 000 € налогооблагаемого дохода:

Для семьи, как в случае с Васей, считается иначе: Если Вася с женой вместе сдают декларацию (обычное дело), то X = это половина их общего налогооблагаемого дохода за год. Поскольку Вася работает один и получает 60 000 €, то X = 30 000 €.

Как мы видим, у Васи с семьёй получается примерно на 6 000 € в год налога меньше чем у одиночки Ганса при одинаковой зарплате. Вот так.

Васю обманули! Лучше бы он не сдавал эту декларацию!! Но посмотрим, что будет дальше.

Теперь мы научились считать правильный подоходный налог, хоть цифры в формулах и меняются каждый год.

Брутто 60 000 € в год.

Сначала вычитаются расходы, связаные с работой (например, вторая квартира, путь на работу, рабочие материалы и поездки, если они не оплачены работодателем).

У Васи всё просто: он ездит 220 рабочих дней в году на работу, которая находится в 20 км от дома. Считается, что езда на своей машине обходится в 30 центов за километр. Получается 220 * 20 * 0.30 = 1320 € (вот тут я не понимаю, почему расстояние только в один конец учитывается. Возможно я неправильно заполнял это у себя).

Плюс, он платит за счёт в банке: 16 евро (до 16 евро можно указывать, до этой суммы налоговая не проверяет, даже если на самом деле меньше).

Далее вычитаются Васины взносы на медицинскую страховку и в пенсионный фонд.

Очень грубо посчитаю по формуле 0.88 * пенсионный фонд + медицинская страховка. На самом деле в налоговой считают сложнее, и там ещё социальное страхование учитывается, но у получается примерно то же самое:

Итак, (0,88 * 660,30 + 384,58) € * 12 месяцев = 11587 €.

47077 €. Неплохо. Я же говорил, что будет на 10 000 € меньше.

Ещё можно вычесть невесть сколько вещей: детский сад, продлёнку, детский лагерь, похороны (они очень дорогие), часть платы за монтёра, если он что-то делал у вас дома, часть расходов на уборщицу и ещё много вещей, как тут уже было написано.

Но мы остановимся на этом.

Итак, семья, зарплата 60 000 € и налогооблагаемый доход в 46 702 €.

Итак, заполнив налоговую декларацию, Вася «заработал» 623 €.

А Гансу почитают тоже уже не по формуле d), а по с): 10710 € налога. Мы не считали, сколько он платил весь год, но я задал быстро в калькулятор 0 детей и 1й класс налогов, и получилось, что ему вернут 824 €.

И ещё церковный налог. Он, оказывается, считается с настоящего подоходного налога, а не с налога на зарплату. Поскольку у Васи есть ребёнок, то из налогооблагаемого дохода в 46 702 € вычитается «необлагаемая налогом сумма» в 8388 € и остаётся 38 314 €.

За весь год Вася заплатил 31,18 * 12 = 374 € церковного налога, так что ему вернут 46 €.

И вот тут я заметил некую цикличную зависимось в налоговой декларации: эти 46 € возвращаются в налогооблагаемый доход 46 702, который становится 46 748 €. В общем, у налоговой оно конвергирует.

И ещё: детские деньги.

На ребёнка в 2021 году платят в месяц 219 €. Это 2628 € в год. Это называется «детские деньги«.

Параллельно с этим существует «детская необлагаемая налогом сумма» в 5460 € в год (в 2020м она была 5172 €). Но она применяется только вместо «детских денег«, а не дополнительно. И только если от неё выгода Васе больше. То есть, если эту сумму вычесть из налогооблагаемого дохода (от 46 748 останется 41 228 €) и подоходный налог уменьшится более чем на 2628 евро, то налоговая применит эту сумму в расчёт и вернёт Васе ещё больше налогов. Предварительно вычтет, конечно, те 2628 €, которые от получил в течение года. Но у Васи налог бы уменьшился только на 1490 €, поэтому этот вариант отпадает, он получаем детские деньги.

Итак, Вася с семьёй и «грязной» зарплатой в 60 000 € в итоге получает 40 860 € в год чистой зарплаты, 2628 € детских денег (независимо от зарплаты), и примерно 623 € с налоговой декларации. 44 111€ в сумме.

Из них он платит за квартиру, газ, воду, свет, дворника, телефон/интернет, налог «на телевизор» 18,36 € в месяц, страховку на машину, страховку если что-то кому-то сломает, налог на машину, страховка на адвоката. но эти суммы индивидуальны, им здесь не место.

P.S.: После первых комментариев я хочу уточнить: это всё обычному человеку знать и понимать не надо. Первую часть считает работодатель, вторую часть считает налоговая.

Я эти все расчёты здесь привёл, чтобы во-первых, самому разобраться, что там налоговая считает, а во-вторых, для тех, кто сам пока в Германии не работает, но хочет посчитать свой пример.

P.P.S: Тут я создал таблицу в экселе, чтобы считать подоходный налог.

Комбо: налоговый возврат и полиция центробанка

Прикольная история.

Вводная №1: три месяца назад оформил налоговый возврат, сегодня пришло письмо, что все одобрено, ждите деньги на днях.

Вводная №2: неделю назад оформил симку МТС, чтобы ехать в Крым. Симку просто вставил в телефон, не делал ни одного звонка, не писал смс, не заходил в интернет.

Итог: только что получил на эту симку характерный звонок от «полиции центробанка», которая пояснила мне, что точненько сумму моего возврата прямо сейчас у меня пытаются стырить с карты. Конечно, к этой симке никаких карт не привязано и сам вычет на карту еще не падал, письмо с одобрением возврата пришло буквально за час до звонка.

Такого комбо МТС+налоговая я еще не встречал.

Номер, с которого звонили +74954133221

Налог на доходы. Прошу помощи у Лиги Налоговых консультантов

Добрый день! Пришло время обратиться к сообществу Пикабу, с мучающим меня вопросом. Прошу Вашей подсказки в вопросе. В налоговых органах однозначного ответа на вопрос я не получил.

Через несколько лет, задумались о расширении жилья, так как появились дети, и приживать в однушке стало душновато.

В 2020 году, с 1 января, в НК РФ, вносятся поправки, в которых говорится, что налогом не облагается доход, полученный с продажи ЕДИНСТВЕННОГО жилья, которое было в собственности более трёх лет.

19 октября 2020 года, мы продаём однокомнатную квартиру, которая является единственным жильем, более я ничего не имел, и собственником этой Квартиры, был единственным. Цена продажи составила уже 3 100 000₽.

02 ноября 2020 года, проходит сделка по приобретению другой Квартиры, используем материнский капитал, и недостающее добиваем ипотекой.

В конце апреля, мне прилетел налог, на прибыль с продажи однушки… в налоговой объясняют это тем, что с момента продажи жилья и покупки нового жилья, должно пройти было 90 суток, тогда налог на доход с продажи жилья начислен бы не был.

В НК РФ про эти 90 дней вообще ничего нет. Спрашивал в другой налоговой, там сказали что наоборот, что бы не облагался доход налогом, нужно приобрести другое жильё не более чем за 90 дней с момента продажи единственного жилья…

Я запутан, что делать неясно… долг по налогу висит и ждёт….

Верховный суд поддержал предпринимателя, который вступил в «схватку» с ИФНС

Налогоплательщик доказал, что физлица – не ИП, занимающиеся бизнесом, имеют право на профессиональный вычет по НДФЛ

Физлица, которые ведут бизнес-деятельность, и не являются при этом юрлицом или ИП – имеют право на профессиональный налоговый вычет в виде фактически понесенных расходов, при определении НДФЛ-базы.

Инспекторы провели выездную налоговую проверку, в ходе которой установили: налогоплательщик, не имея статуса ИП, сдавал в аренду нежилые помещения, принадлежащие ему на праве собственности. Налоговики определили эту деятельность как предпринимательскую, и доначислили налог на доходы физлиц в связи с полученными доходами от сдачи в аренду.

Налогоплательщик не оспаривал факт бизнес-деятельности в виде сдачи в аренду нежилых помещений. Однако он посчитал, что при исчислении этого налога должны быть предоставлены профессиональный и имущественный налоговые вычеты (ст. 220 и 221 НК РФ). А эти расходы как раз и не учли инспекторы. В итоге суды поддержали требования налогоплательщика. Они указали, что доход физлица-не ИП получен им в связи с осуществлением предпринимательской деятельности.

А это приравнивается к деятельности ИП даже при отсутствии у физлица такого статуса. Вместе с тем такое лицо нельзя лишить права на учет экономически обоснованных и документально подтвержденных расходов, связанных с извлечением прибыли. А к ним и относятся профессиональные налоговые вычеты, предусмотренные ст. 221 НК.

Инспекторы хотели подать кассационную жалобу для рассмотрения Судебной коллегией по экономическим спорам ВС РФ. Однако Верховный суд поддержал вывод нижестоящих судов о том, что налогоплательщику должно быть предоставлено право на учет профрасходов, связанных с возникновением объекта налогообложения, несмотря на отсутствие статуса ИП и не декларирование полученных доходов.

этот эпизод был включен в обзор судебной практики по вопросам налогообложения (письмо ФНС России от 06.04.2021 N БВ-4-7/4549@)

Пришёл вычет по ИИС

Я отправляю свои сбережения «работать» на фондовый рынок уже третий год, но только в 2019 году я открыл ИИС, на который получаю второй год подряд вычеты в размере 52000₽.

Я полный болван, потому что я не открыл ИИС чуть раньше, в 2018 году, ведь я просто на ровном месте упустил 52000₽ за 2018 год. Не повторяйте моих ошибок, открывайте ИИС как можно раньше и пользуйтесь этой возможностью, пока её не отменили или не порезали, это мощнейший чит для тех, у кого есть накопления. Эта сумма является лимитом на каждый год, и для этого надо положить на ИИС 400000₽. Но в любом случае, вычет положен в размере 13% от суммы, положенной на ИИС, даже если она заметно меньше.

В этом году ещё ждём вычета по ИИС жены за 2020 год.

А вот с декларацией доходов из-за рубежа посложнее. О том, как это делается стандартным методом, я записывал видео больше года назад, вот оно:

Судя по статистике, в этом году это очень актуальная, животрепещущая тема, так что м.б. это будет интересно и моим читателям здесь, на Пикабу.

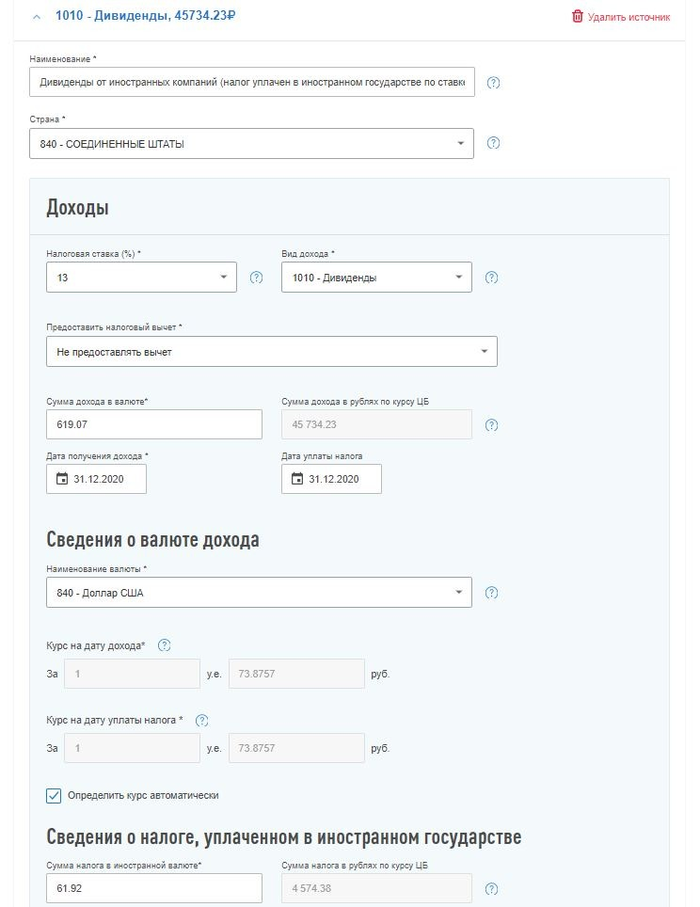

В этом году я решил немного упростить себе жизнь и подавать данные об иностранных дивидендах не 241 листом, заполняя в декларацию каждую выплату отдельно, а объединив их в группы по налоговой ставке. Получилось 6 категорий:

1. Дивиденды от компаний из США (налог уплачен в иностранном государстве по ставке 10%).

5. Дивиденды от компаний из Ирландии (налог уплачен в иностранном государстве по ставке 25%).

6. Дивиденды от компаний из США (REIT, налог уплачен в иностранном государстве по ставке 30%).

Дату при этом я ставлю 31.12.2020, а сумма в рублях равна сумме всех дивидендных выплат, переведенных в рубли по курсу ЦБ РФ на дату поступления. Это всё считает мне табличка.

Я бы не стал рекомендовать вам поступать так же: несмотря на то, что строго регламентированы только подтверждающие факт уплаты налога в иностранном государстве документы (они были приложены мной в полном соответствии и по форме), каждый отдельный инспектор может по-разному интерпретировать наши с вами задекларированные данные. Я не нарушил ни одной нормы, мое заявление принято, но я не был уверен на 100%, что это сработает.

Если вам все-таки интересен шаблон для учета дивидендов и расчета налогов, то вот он: https://docs.google.com/spreadsheets/d/1Yd1SNWGq_YA9l0aErwJ9.

Ну да ладно. А очередные 50000₽ отправляются назад, работать и зарабатывать мне на пенсию.

Я не учитываю вычеты с ИИС при расчете доходности от инвестиций, я все же считаю, что это немного другое.

Хочу принять на работу самозанятого: как составить договор и подтверждать расчёты

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Проверьте, что сотрудник действительно самозанятый

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

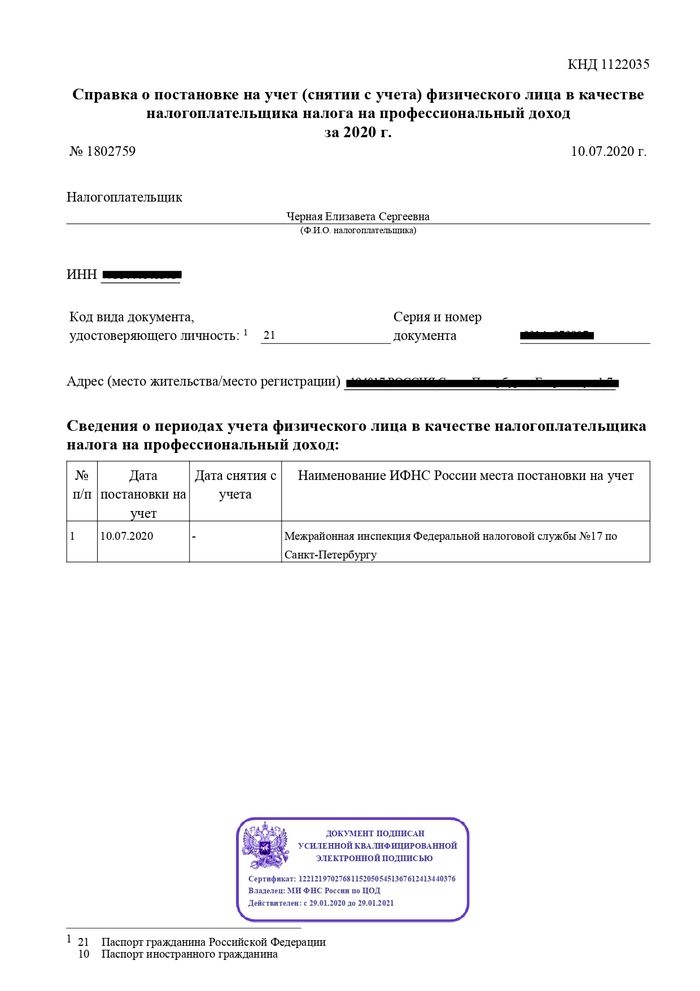

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

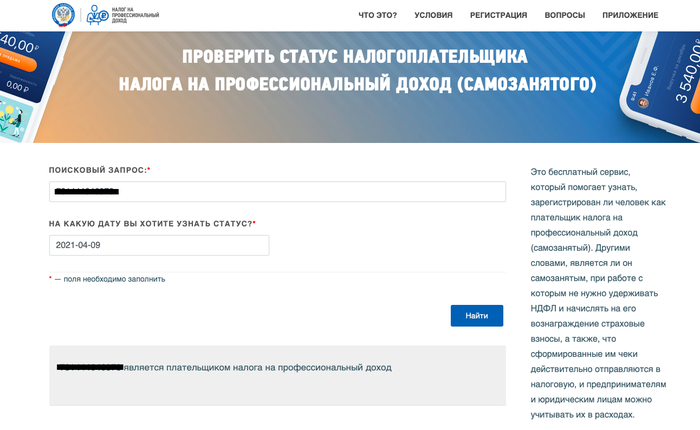

Проверка по ИНН на сайте налоговой. Если самозанятый не может прислать справку, например у него нет интернета или приложение «Мой налог» работает с перебоями, вы можете самостоятельно проверить статус сотрудника. Налоговая предлагает работодателю проверять статус самозанятых. Для этого надо ввести ИНН сотрудника и дату, на которую вы хотите узнать статус.

Проверка статуса самозанятого на сайте налоговой

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Вот шаблон договора-счёта-акта, который можно скачать и адаптировать под себя.

Если вам привычнее заключить типовой гражданско-правовой договор перед началом работы, используйте этот документ.

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

Запрашивайте чеки после каждой сделки

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

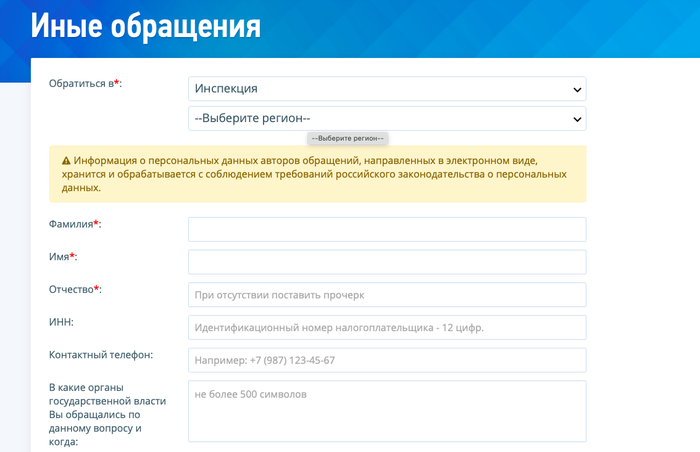

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой. Для этого воспользуйтесь сервисом «Обратиться в ФНС». Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

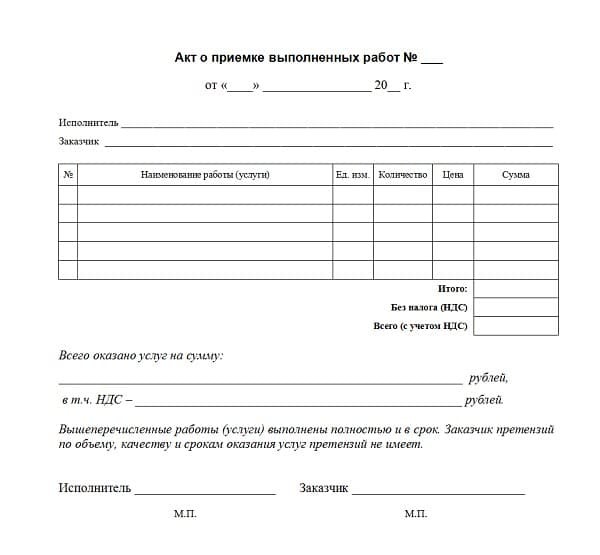

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

• Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой. Это лучше делать перед каждой сделкой.

• Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

• В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

• После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

• ИП обязаны хранить чеки четыре года, ООО — пять лет.

• Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

То самое чувство, когда считаешь дни с момента подачи декларации, постоянно мониторишь счёт в банке и заходишь на сайт налоговой 🙂

7 полезных сайтов для петербуржцев и не только

В этом году, благодаря жене с её увлечением интернет мошенниками, я открыл для себя сайт ГАС «Правосудие», где можно судиться онлайн: https://ej.sudrf.ru/

Госпошлину легко оплатить через Сбер Онлайн. За неимущественные дела она всего 300 рублей. Документы прислать в сканах (можно сделать в любом копицентре, отправив себе на емейл или флэшку). Разве что иск нужен с подписью: распечатать, подписать, отсканировать. Исковое заявление можно составить и самому, в интернете почти по любой ситуации полно шаблонов и похожих дел.

2. Ещё в прошлом году я начал голосовать на сайте ЕКП (Единой Карты Петербуржца): https://ekp.spb.ru Можно и в мобильном приложении. Недавно открыли Магазин поощрений, где баллы за голосования можно обменять на билеты или сувениры.

Карту ЕКП можно получить с любой пропиской в любом петербургском отделении Сбербанк, банка «Санкт-Петербург» или Открытия. Я лично получил с пропиской Ленинградской области.

Также по физической карте ЕКП проезд в метро всего 39, а из приложения MirPay 33! Протестировано мной) Жаль, что пока только для Android.

3. В метро увидел рекламу приложения Пригород. Протестировал: до Колпино билет стоил 50 рублей через приложение, на вокзале 53. Через турникет штрихкод электронного билета отлично сканируется и даже контролёр не придирается: у него он тоже сканируется.

4. Научился заказывать справки форму 7 и форму 9 на петербургском портале госуслуг: https://gu.spb.ru/ Там же можно подать на субсидию ЖКУ и оформить статус малоимущего.

5. Много раз делал и вот снова подал на налоговый вычет через личный кабинет на официальном сайте налоговой: https://lkfl2.nalog.ru/lkfl/login Куда легко зайти, если есть профиль на Госуслугах: https://www.gosuslugi.ru Сам инспектор мне посоветовал подавать онлайн, сказав, что так быстрее будет, чем очно.

6. Подать обращения по поводу коммунальных услуг и территории дома, а также показания счётчиков можно на сайте: https://dom.gosuslugi.ru/ Мне ответили даже быстрее, чем на физическое обращение. Для жителей новостроек не всегда и не во всём подойдёт: ищите сайт/приложение УК.

А вот приложение пока в разработке, доступны лишь несколько адресов в Московской области.

7. Сайт, где можно написать письмо президенту: http://letters.kremlin.ru/ Звучит как письмо Деду Морозу? Но вот у жены недавно была некрасивая со стороны работодателя ситуация, когда он затребовал платные справки и медкнижку, а на работу не оформил. После письма на этом сайте начальник позвал к себе лично, ознакомился с чеками и компенсировал все затраты. Конечно, письмо спускают по инстанциям, но это удобно, если не знаешь куда писать.

Кстати, в тему ещё сайт трудовой инспекции: https://онлайнинспекция.рф

Вставил челюсть – верни деньги. Вычет за лечение

Вы видели цены в стоматологии? Как слезешь с кресла пыток, увидишь чек, так кажется, что не зубы лечил, а самолет покупал! Но сегодня я расскажу секретики, как немножечко вернуть денежек обратно. Как? С помощью социального вычета на лечение. Читаем.

Вставил челюсть – верни деньги. Вычет за лечение

Что за… вычет на лечение?

Короче, государство не всегда использует только кнут, но иногда и пряником балует. Налоговые вычеты – это пряник.

Живешь в России (резидент) и платишь налоги (13%)? Получи вычет за что-нибудь.

Конкретно сегодня расскажу про вычет на лечение.

Сколько, чего и почем?

Социальный вычет – 120 тысяч рэ. Нет, тебе 120 тысяч никто не даст, дадут максимум – 13% от них – 15 600₽. Не густо, да, но, поверь, когда на зубилы ты потратишь кучу денег, тебе эти 15 600 покажутся манной небесной.

Но есть еще одна новость – 120 тыс. – это вычет за обычное лечение. Есть еще один вид. Нет, не необычное, и не народная медицина, и не баба Агафья в селе, которая на коленках кузнечика заговоры делает. Есть еще дорогостоящее лечение.

Когда ты оплачиваешь лечение, тебе в клинике (в той, где есть лицензия, а не подпольная) выдадут специальную справку об оплате мед.услуг. И в этой справке будет стоять код – 01 или 02.

01 – обычное лечение, с которого ты не вернешь больше 15 600₽.

02 – дорогостоящее лечение, с которого ты можешь вернуть 13% от ВСЕЙ суммы расходов, прикинь.

Эти вычеты не зависят друг от друга, если у тебя две справки, и с кодом 01, и с кодом 02, ты можешь заявить на оба вычета, не проблема.

Ты лечил зубы и потратил 80 000 руб. В справке код 01. Потом лечил еще что-нибудь и потратил 200 000₽, в справке код 02. Таким образом, с обычного лечения возвращаешь 10 400 (80 000 * 13%), а с дорогостоящего 26 000 (200 000 * 13%).

Кстати, если тебе врач выписал пилюли (по рецепту, а не на стикере нацарапал), то расходы на них к вычету можно учесть тоже. Просто не забудь рецепт взять с собой, чтобы приложить к докам.

А если лечился кто-то другой?

Кстати, да, ты можешь вернуть НДФЛ не ток за свое лечение, но и за:

3.Детишек (до 18 лет)

Документы, чтоб вернуть денежки

Чтоб вернуть деньги через налоговую, дождись окончания календарного года, в котором ты тратил деньги на лечение, и только потом подавай доки.

— Заявление на возврат налога (с 2021 г. заявление входит в форму 3-НДФЛ)

— Договор с медицинским учреждением

— Документы, подтверждающие оплату (чеки-шмеки, квиташки, и т.д.)

— Справка об оплате медицинских услуг для представления в налоговые органы, выданная медицинским учреждением (которая с кодом)

— За пилюли если — рецепт, выписанный по специальной форме

— Документ, подтверждающий родство (в случае, если лечение производилось супругу (супруге), родителям или детям

— И желательно туда же сунуть лицензию мед.учреждения на осуществление медицинской деятельности

И все, отдаешь все это, ждешь 4 месяца и радуешься богатству.

Вопросы есть? А если найду?

Всех благ, ваш ГопНалог

Найдены мошенники в московской налоговой инспекции

Заместитель начальника столичной ИФНС № 20, трое его подчиненных и неустановленные лица осуществляли мошеннические действия по заведомо поддельным документам, которые им предоставляли соучастники для получения возврата имущественного налогового вычета.

Сумма хищений составила более одного миллиона рублей. Начиная с 2015 года группа сотрудников инспекции №20 неоднократно без ведома покупателей квартир оформляла от их имени заявления о выплате налоговых вычетов и присваивала эти деньги себе. Почти все документы оформлялись через личный кабинет налогоплательщика, тем самым удавалось избежать прямых контактов между членами ОПГ и другими участниками преступных схем.

. Все подозреваемые задержаны. По местам их работы и жительства проведены обыски. Обнаружены материалы, содержащие доказательства их преступной деятельности.

Как в этом году я у налоговой свой налоговый вычет выцарапываю. Часть 2. Еще не конец.

Меня попросил один человек под одним из моих постов, держать в курсе событий по этой ситуации, поэтому специально для заинтересованных.

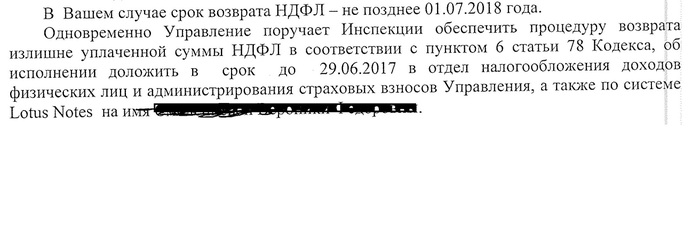

Ну что ж, остановились мы на полученном ответе из Управления:

Сегодня 29.06.2018 (бог с ним что в ответе 2017 год, простим). Денег как Вы понимаете у меня до сих пор нет. (Кто бы сомневался).

Радостно перезваниваю на горячую линию, прошу переключить меня на Управление.

Милая тетенька берет трубку. Через 3 минуты разговора понимаю, что меня переключили на Управление по г. Москве. Ребята небо и земля. Разговор совершенно другой. Даже посмеялись вместе над незадачей. Она мне дает телефоны Управления по МО. Прощаюсь. Начинаю набирать данные телефоны.

Трубку сняли за секунду. Объясняю ситуацию. В ответ «ДА ВЫ ЧТО. КТО ДАЛ МОЙ НОМЕР. ВОТ ЕСЛИ БЫ ПРОКУРАТУРА ТО Я Б ЗАМЕНИЛА, А С ФИЗИКАМИ НЕ РАБОТАЮ»

Мило прошу, поскольку мне дали ее контакты в ее же Управлении посоветовать, к кому я могу обратиться, чтобы решить мою масенькую проблемку не возврата довольно не хилой такой суммы.

Что-то моя интуиция сразу возликовала, вот сейчас чувствую дело с мертвой точки сдвинется. Мальчику, который с утра мне что-то пытался рассказать, что я оказывается 2 заявления на вычет писала) прям схема в 22 по накатанной идёт (писала одно. единственное и неповторимое 1.03.18) я сказала: сегодня уведомляю их налоговую через него, что в понедельник я несу документы в суд, с пенями за каждый день просрочки начиная с 1.07. Не впечатлился.

Ежу понятно, что банки в субботу и воскресенье не работают и денег до 1.07 не будет.

Вообщем и вновь продолжается бой. )

Хочу отдельную признательность выразить Управлению по Москве. Эх, поучили бы своих коллег, как нужно разговаривать с физ.лицами. Мечта прям. Наверное и такой тягомотины бы не было.

Как в этом году я у налоговой свой налоговый вычет выцарапываю. Или как побороть БЮРОКРАТИЧЕСКИЙ ад.

Интересно, как велико моё терпение? Но судя по всему, мы планомерно движемся к суду. Вот никогда не думала, что поимею проблемы в плане получения налогового вычета. Получаю его уже 3 раз, до этого укладывались даже раньше срока, но в этом году 22 налоговая по МО просто превзошла саму себя.

«Какая такая сумма?» удивляются сотрудники. У Вас заявление только на вычет.

«Странно. говорю. я 2 заявления писала разом»

«НЕЕЕЕ ничего не видим. Не писали вы ни чего. Показалось Вам»

«А чего это Вы выступаете? Срок камеральной проверки 3 месяца»

Спрашиваю: «Девушка Вы долго издеваться будете? При чем тут камеральная проверка? У меня возврат неправильно оплаченной суммы. Я 5 дней назад 2-ое заявление уже на это написала под диктовку Вашего инспектора»

Если б через трубку можно было б дотянуться до звонящего.

А потом мне звонили спрашивали, почему я негативную оценку их ответа в личном кабинете поставила. Посочувствовали. Злосчастные деньги пришли на карту спустя почти 2 месяца.

Вы думаете на этом всё? ОШИБАЕТЕСЬ.

Подошел срок окончания камеральной проверки. Причем вычет, как переплата, установился в личном кабинете уже через месяц после подачи декларации.

Спустя ровно 3 месяца пишу жалобу в УФНС через личный кабинет. Спустя 8 дней прозваниваюсь в УФНС, спрашиваю как движется моя жалоба?

«КАКАЯ ЖАЛОБА?» уже начинается дежавю. Называю номер. «Ах да, именно сегодня мы ее зарегистрировали, какая неожиданность. Это было 8 июня.

А 9 июня «неожиданно» меняется статус декларация на «завершена 1 июня». Ух ты. Задним числом завершили, но вот заявление о возврате датированное 1 марта, проводят только 8 июня, видно тут не получается задним числом провести.

Хотя у меня все принскрины и записи разговоров есть. И деньги не маленькие уже к возврату, не та сумма, из-за которой в апреле с ними выясняла отношения.

«Нет не получила!» И даже ответ на жалобу из УФНС тоже не получила. Хотя по горячей линии было озвучено что к 20 числу ответ получите.

В суд уже пойду с пенями за просрочку в плюс к немаленькому вычету.